Größe und Marktanteil des kanadischen Marktes für pflanzliche Lebensmittel und Getränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

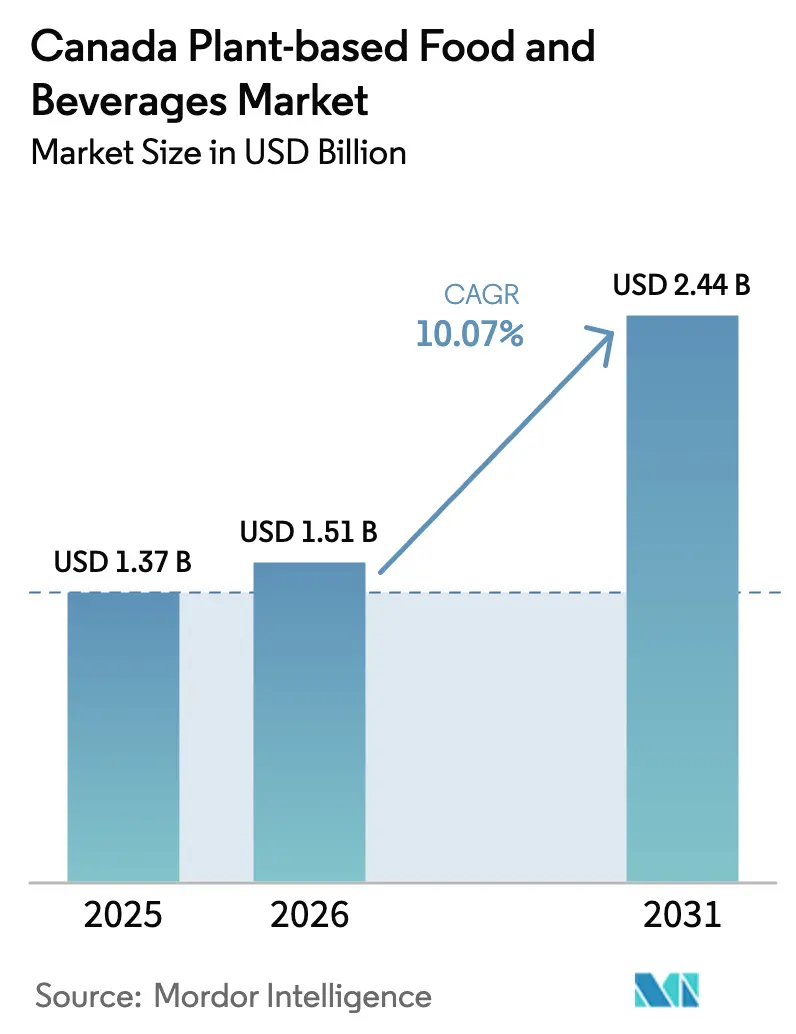

| Marktgröße im Basisjahr (2025) | 1.37 Milliarden US-Dollar |

| Marktgröße (2026) | 1.51 Milliarden US-Dollar |

| Marktgröße (2031) | 2.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.07% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Marktes für pflanzliche Lebensmittel und Getränke durch Mordor Intelligence

Die Marktgröße des kanadischen Marktes für pflanzliche Lebensmittel und Getränke wurde im Jahr 2025 auf USD 1,37 Milliarden geschätzt und soll von USD 1,51 Milliarden im Jahr 2026 auf USD 2,44 Milliarden bis 2031 wachsen, bei einer CAGR von 10,07 % während des Prognosezeitraums (2026–2031). Die Marktexpansion ist in erster Linie auf den Wandel in den Ernährungspräferenzen der Verbraucher, ein gesteigertes Gesundheitsbewusstsein und ein zunehmendes Umweltbewusstsein in der kanadischen Bevölkerung zurückzuführen. Kanadische Verbraucher vollziehen durch die systematische Übernahme flexitarischer Ernährungsmuster eine deutliche Verlagerung hin zu pflanzlichen Alternativen. Umweltüberlegungen, insbesondere hinsichtlich der erheblichen Auswirkungen der Tierhaltungswirtschaft auf den Klimawandel, haben die Verbrauchernachfrage nach nachhaltigen Lebensmittelalternativen verstärkt. Die Marktentwicklung wird durch verbesserte Einzelhandelsvertriebsnetze, optimierten E-Commerce-Zugang sowie eine strategische Produktpositionierung gefördert, die saubere Etiketten, Proteingehalt und allergenfreie Eigenschaften hervorhebt. Darüber hinaus stärken staatliche politische Unterstützung, Fortschritte bei der einheimischen Zutateninnovation sowie erhebliche Investitionen in Forschung und Entwicklung und Verarbeitungsinfrastruktur weiterhin den Branchenrahmen. Zusammenfassend lässt sich sagen, dass der kanadische Markt für pflanzliche Lebensmittel und Getränke erfolgreich von einem spezialisierten Segment zu einer Mainstream-Kategorie übergegangen ist, was einen grundlegenden Wandel in den Ernährungspräferenzen der Verbraucher signalisiert und eine robuste Grundlage für anhaltendes Marktwachstum schafft.

Zentrale Erkenntnisse des Berichts

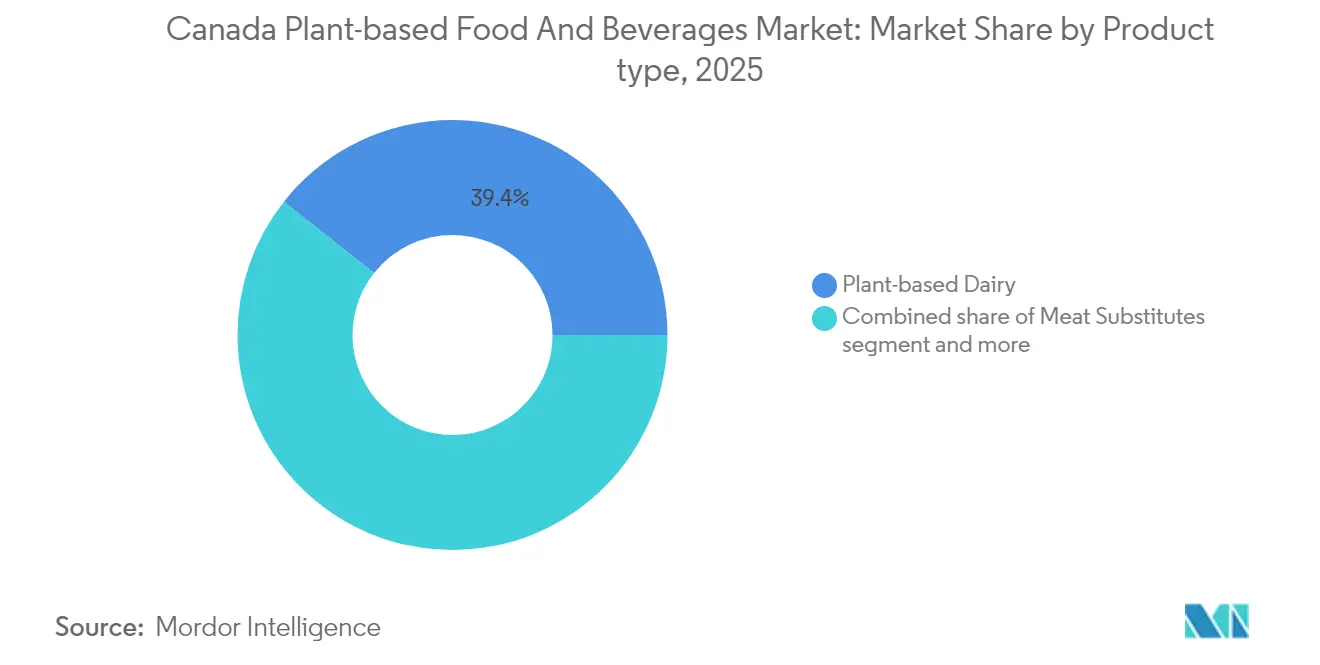

- Nach Typ führten pflanzliche Milchprodukte im Jahr 2025 mit einem Umsatzanteil von 39,35 %; Fleischersatzprodukte sind auf dem Weg, bis 2031 eine CAGR von 13,21 % zu erzielen.

- Nach Zutatenquelle entfiel auf Soja im Jahr 2025 ein Marktanteil von 30,18 % am kanadischen Markt für pflanzliche Lebensmittel, während Hafer voraussichtlich mit einer CAGR von 12,03 % wachsen wird.

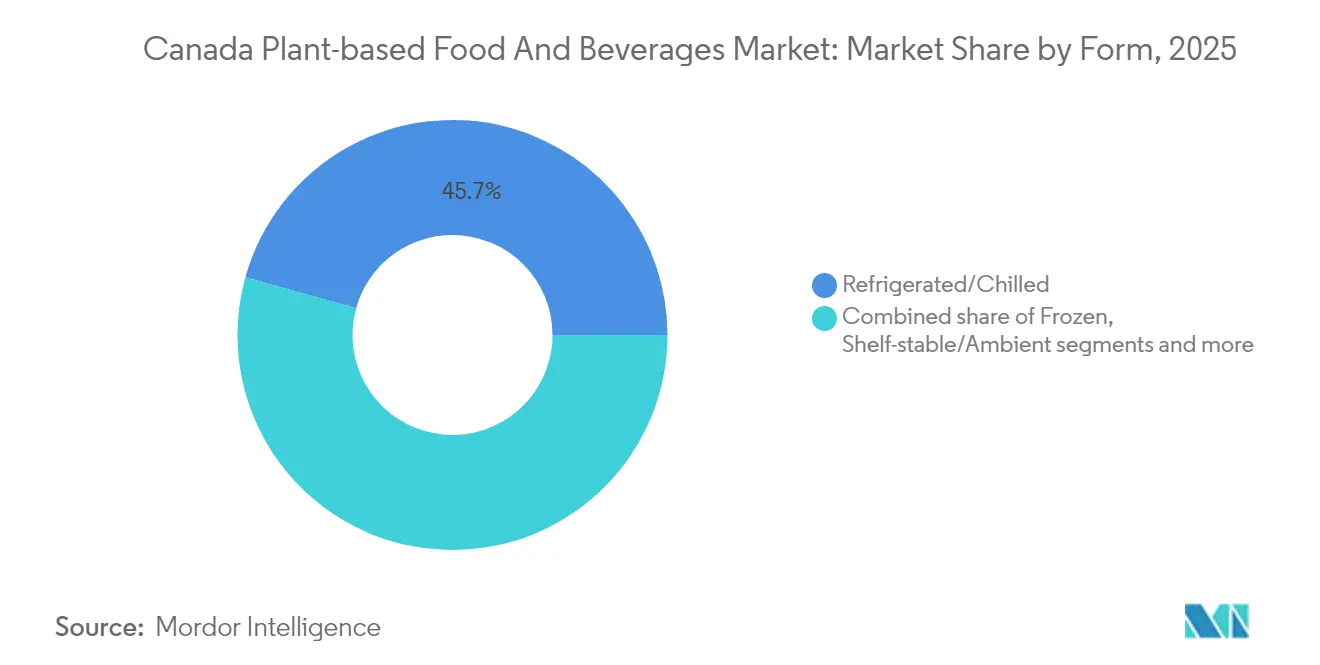

- Nach Form entfielen auf gekühlte/kaltgestellte Produkte im Jahr 2025 ein Anteil von 45,68 % an der Marktgröße des kanadischen Marktes für pflanzliche Lebensmittel, während Tiefkühlprodukte mit einer CAGR von 11,49 % wachsen.

- Nach Vertriebskanal hielt der Lebensmitteleinzelhandel im Jahr 2025 einen Anteil von 77,93 % an der Marktgröße des kanadischen Marktes für pflanzliche Lebensmittel, während die Außer-Haus-Verpflegungskanäle bis 2031 voraussichtlich mit einer CAGR von 11,76 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den kanadischen Markt für pflanzliche Lebensmittel und Getränke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende vegane und flexitarische Bevölkerungsgruppen | +2.1% | National, mit höherer Konzentration in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Einzelhandelsexpansion und Produktverfügbarkeit | +1.8% | National, mit stärkerem Einfluss in Ontario und Quebec | Kurzfristig (≤ 2 Jahre) |

| Innovationen im Bereich pflanzlicher Produktangebote | +2.3% | National, angeführt von Forschungs- und Entwicklungszentren in Ontario und British Columbia | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeits- und Umweltbedenken | +1.9% | National, mit stärkerem Widerhall in British Columbia und Quebec | Mittelfristig (2–4 Jahre) |

| Wachsende Allergiebedenken | +1.2% | National, mit besonderer Relevanz in städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Staatliche Unterstützung und Gesundheitsrichtlinien | +1.4% | National, mit provinziellen Unterschieden bei der Umsetzung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende vegane und flexitarische Bevölkerungsgruppen

Der kanadische Markt erlebt einen bedeutenden demografischen Wandel, da Verbraucher zunehmend pflanzliche und flexitarische Ernährungsmuster annehmen. Laut Statistics Canada hatte das Land im Jahr 2023 2,3 Millionen Vegetarier und 850.000 Veganer [1]Quelle: Made in CA, "Veganismus- und Vegetarismusstatistiken in Kanada," madeinca.ca. Diese Ernährungsverlagerung erstreckt sich über mehrere Altersgruppen, wobei Millennials und Babyboomer ein erhebliches Engagement bei der Erprobung und dem Wiederkauf pflanzlicher Produkte zeigen. Weibliche Verbraucherinnen entwickeln sich zu den primären Entscheidungsträgerinnen beim Haushaltseinkauf, insbesondere bei der Auswahl pflanzlicher Proteinoptionen. Die Gesundheitsdaten von Statistics Canada aus dem Jahr 2024 zeigen, dass ein rückläufiges Lebenszufriedenheitsniveau mit einem gestiegenen Gesundheitsbewusstsein korreliert, was Verbraucher dazu veranlasst, Ernährungsoptionen zu suchen, die sowohl Wohlbefinden als auch Umweltbedenken ansprechen. Dieses sich wandelnde Verbraucherverhalten deutet auf eine anhaltende Wachstumsdynamik für den Markt für pflanzliche Lebensmittel und Getränke in Kanada hin, wobei Hersteller ihre Produktportfolios anpassen, um diesen veränderten Ernährungspräferenzen gerecht zu werden.

Einzelhandelsexpansion und Produktverfügbarkeit

Große kanadische Einzelhändler setzen systematische Erweiterungen der pflanzlichen Produktkategorie um, wobei Loblaw Companies durch seine Kanada-zuerst-Beschaffungsstrategie führt, die lokale pflanzliche Hersteller priorisiert, um Zollauswirkungen abzumildern und gleichzeitig die einheimische Innovation zu unterstützen. Die Einzelhandelsdurchdringung beschleunigt sich durch strategische Partnerschaften zwischen kanadischen Herstellern pflanzlicher Produkte und großen Lebensmittelketten, die Vertriebseffizienzen schaffen, die die Verbraucherakquisitionskosten senken und gleichzeitig die Produktzugänglichkeit in städtischen und ländlichen Märkten verbessern. Die Umsetzung des Verhaltenskodex für Lebensmitteleinzelhandel (Grocery Code of Conduct), der bis Januar 2026 vollständig in Kraft tritt, etabliert transparente Lieferkettenpraktiken, die pflanzlichen Produzenten durch verbesserte Verhandlungspositionen gegenüber großen Einzelhändlern zugutekommen. Dieser Regulierungsrahmen ist besonders vorteilhaft für kleinere pflanzliche Unternehmen, die zuvor Hindernisse bei der Sicherung von Premium-Regalplätzen hatten, und schafft ein ausgeglicheneres Wettbewerbsumfeld, das Innovationen und die Ausweitung der Verbraucherwahl fördert.

Innovationen im Bereich pflanzlicher Produktangebote

Technologische Fortschritte bei der Verarbeitung pflanzlicher Lebensmittel und Getränke haben die Produktqualität und die Verbraucherakzeptanz auf dem kanadischen Markt erheblich verbessert. So entwickelte beispielsweise New School Foods Inc. im Juni 2025 eine patentierte gerichtete Gefrierungstechnologie, die durch kontrollierte Eiskristallbildung fleischähnliche Texturen erzeugte. Das Unternehmen sicherte sich eine Finanzierung von USD 18 Millionen und schloss landesweite Vertriebsvereinbarungen mit Gordon Food Service und Bondi Produce ab, was das Marktvertrauen in Verarbeitungstechnologien demonstriert, die Textur- und Mundgefühlherausforderungen angehen. Darüber hinaus investierte das Canadian Food Innovation Network im März 2024 USD 464.518 in sechs Lebensmitteltechnologieprojekte, darunter ProFillets pflanzliche Fischalternativen, was auf anhaltende Innovationen in Proteinkategorien jenseits konventioneller Fleisch- und Milchersatzprodukte hindeutet. Diese technologischen Entwicklungen und Investitionen stärkten den kanadischen Markt für pflanzliche Lebensmittel und Getränke, indem sie es Herstellern ermöglichten, traditionelle Produktqualitätsprobleme zu überwinden und gleichzeitig den sich wandelnden Verbraucherpräferenzen und Ernährungsanforderungen gerecht zu werden.

Nachhaltigkeits- und Umweltbedenken

Umweltvorschriften transformieren die Industrie für pflanzliche Lebensmittel und Getränke in Kanada. So führte die kanadische Bundesregierung beispielsweise im November 2023 Bill C-59 ein, das wissenschaftliche Belege für Umweltaussagen erfordert und Bußgelder von bis zu CAD 10 Millionen bei Nichteinhaltung vorsieht. Die Gesetzgebung verpflichtet pflanzliche Hersteller zur Durchführung von Lebenszyklusanalysen und zur Dokumentation von CO₂-Fußabdrücken. Unternehmen, die nachweislich nachhaltig wirtschaften, erlangen Wettbewerbsvorteile auf dem Markt. SunOpta veranschaulicht diese Einhaltung gesetzlicher Vorschriften, indem es quantifizierte Daten zu Umweltauswirkungen bereitstellt, um seine Behauptungen über den geringeren CO₂-Fußabdruck pflanzlicher Getränke im Vergleich zu Milchprodukten zu untermauern. Die Vorschriften zu sauberer Elektrizität, die bis 2050 Netto-Null-Emissionen vorschreiben, treiben Lebensmittelhersteller dazu an, erneuerbare Energiequellen zu nutzen. Pflanzliche Produzenten haben bei diesem Übergang einen inhärenten Vorteil aufgrund ihres geringeren Energiebedarfs im Vergleich zu traditionellen Tierhaltungsbetrieben.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Kosteninflation bei Hülsenfrucht- und Ölsaaten-Inputs | -1.7% | National, mit stärkerem Einfluss auf die Prärieprovinzen | Kurzfristig (≤ 2 Jahre) |

| Verbraucherwahrnehmung von Ultrahochverarbeitung und Zusatzstoffen | -1.1% | National, mit stärkerem Einfluss in gesundheitsbewussten städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Allergen- und Zutatenempfindlichkeiten | -1.0% | National, mit stärkerem Einfluss in allergieanfälligen Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Geschmacks- und Texturbarrieren | -1.1% | National, mit stärkerem Einfluss bei traditionellen Fleischkonsumenten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosteninflation bei Hülsenfrucht- und Ölsaaten-Inputs

Der kanadische Markt für die Herstellung pflanzlicher Lebensmittel und Getränke sieht sich erheblichen betrieblichen Einschränkungen durch anhaltende Inflation bei landwirtschaftlichen Inputkosten ausgesetzt, insbesondere bei Hülsenfrucht- und Ölsaatenrohstoffen. Globale Lieferkettenunterbrechungen und klimabedingte Ertragsschwankungen haben zu erheblichen Produktionskostensteigerungen entlang der gesamten Wertschöpfungskette geführt. Dieser finanzielle Druck wird durch Merit Functional Foods' Werk in Winnipeg veranschaulicht, das in die Insolvenz geriet und anschließend verkauft wurde, obwohl es eine staatliche Investition von CAD 100 Millionen erhalten hatte. Während die Linsenanbaufläche um 14,8 % auf 4,2 Millionen Acres im Jahr 2024 zunahm, hauptsächlich in Saskatchewan, erleben Hersteller laut Statistics Canada weiterhin eine erhebliche Margenquetschung aufgrund erhöhter Düngemittel- und Energiekosten [2]Quelle: Statistics Canada, "Tofu und Linsen", statcan.gc.ca. Diese anhaltenden Kostendrücke stellen ein grundlegendes Markthemmnis dar, beeinträchtigen die betriebliche Rentabilität und schrecken Kapitalinvestitionen in der kanadischen Herstellungsindustrie für pflanzliche Lebensmittel und Getränke ab.

Verbraucherwahrnehmung von Ultrahochverarbeitung und Zusatzstoffen

Das wachsende Verbraucherbewusstsein für stark verarbeitete Lebensmittel und künstliche Zusatzstoffe hat die Überprüfung von Zutatenlisten und Verarbeitungsmethoden auf dem kanadischen Markt für pflanzliche Lebensmittel und Getränke intensiviert. Diese Verhaltensänderung der Verbraucher hat Hersteller dazu gezwungen, natürliche Zutaten und fortschrittliche Verarbeitungstechnologien einzusetzen, die künstliche Eingriffe minimieren. Der vorgeschlagene Leitfaden der Kanadischen Lebensmittelinspektionsbehörde zur Etikettierung pflanzlicher Eialternativen zeigt eine verstärkte regulatorische Betonung von Transparenz, insbesondere in Bezug auf Verarbeitungsmethoden und Zutatenauthentzität. Die modernisierten Lebensmittelzusatzstoffvorschriften von Health Canada haben Genehmigungsverfahren gestrafft und gleichzeitig das Verbraucherbewusstsein für Verarbeitungshilfsstoffe und funktionelle Zutaten in pflanzlichen Formulierungen geschärft. Die strengen Anforderungen der Behörde an die wissenschaftliche Validierung von Gesundheitsansprüchen haben Hersteller zu Investitionen in klinische Studien und Ernährungsforschung veranlasst, was zwar die Entwicklungskosten erhöht, aber die Produktglaubwürdigkeit in einem Markt stärkt, in dem Verbraucher zunehmend minimal verarbeitete, saubere Etiketten bevorzugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Milchalternativen treiben Marktführerschaft voran

Pflanzliche Milchprodukte behaupten mit einem Anteil von 39,35 % im Jahr 2025 eine dominante Marktposition, was in erster Linie auf ihre überlegene Leistung in Anwendungen wie Kaffeegetränken und Müslikonsum zurückzuführen ist. Die Verringerung der organoleptischen Unterschiede zwischen pflanzlichen und konventionellen Milchprodukten durch technologischen Fortschritt hat diese Marktposition gefestigt. Dieser Fortschritt wird durch die Produkteinführung von Aiya Foods im Juli 2023 veranschaulicht, bei der das Unternehmen Ziegenkäse-Geschmack-Krümel und Feta-Käse-Geschmack-Krümel einführte. Diese aus Hafermehl hergestellten Produkte demonstrieren die Fähigkeit der Branche, optimale Textur und Cremigkeit vergleichbar mit traditionellen Milchprodukten zu liefern und damit dem Verbraucherwunsch nach authentischen Geschmackserlebnissen gerecht zu werden.

Das Fleischersatzsegment weist mit einer prognostizierten CAGR von 13,21 % bis 2031 ein erhebliches Wachstumspotenzial auf und repräsentiert die höchste Wachstumsrate innerhalb der pflanzlichen Kategorien. Diese Expansion wird durch bedeutende Fortschritte bei der Textur- und Geschmacksreplikationstechnologie gefördert. Pflanzliche Ernährungs- und Snackriegel haben eine starke Marktpräsenz bei gesundheitsbewussten Verbrauchern geschaffen, die effiziente Proteinversorgungssysteme suchen, während Backwaren pflanzliche Formulierungen einsetzen, um Allergieempfindlichkeitsanforderungen gerecht zu werden. Die Getränkekategorie zeigt ein bemerkenswertes Wachstum bei alternativen Milchprodukten, insbesondere bei auf Hafer basierenden Formulierungen, die überlegene funktionelle Eigenschaften aufweisen, darunter verbesserte Schäumfähigkeiten und neutrale organoleptische Profile. Die strategische Erweiterung pflanzlicher Kaffee- und Teeprodukte durch Kooperationen im Gastronomiebereich hat zusätzliche Konsumgelegenheiten über den häuslichen Bereich hinaus geschaffen und zur anhaltenden Marktexpansion beigetragen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zutatenquelle: Soja-Führerschaft wird durch Hafer-Innovation herausgefordert

Soja behauptet mit einem Marktanteil von 30,18 % im Jahr 2025 seine Marktvorherrschaft. Die kanadische Sojaproduktion verzeichnete laut Statistics Canada einen Anstieg von 8,4 % auf 7,6 Millionen Tonnen im Jahr 2024, wobei Ontario 4,4 Millionen Tonnen beisteuerte. Dieses erhebliche inländische Angebot ermöglicht es pflanzlichen Herstellern, die Importabhängigkeit und die operativen Transportkosten zu minimieren. Herstellungsunternehmen implementieren eine strategische Diversifizierung der Zutatenquellen, um Lieferkettenrisiken zu mindern und die Abhängigkeit von einzelnen Proteinquellen zu reduzieren, während sie gleichzeitig dokumentierte Verbraucherbedenken hinsichtlich des Phytoöstrogengehalts und der potenziellen Allergenität von Soja adressieren.

Hafer hat sich als die am schnellsten wachsende Zutatenquelle etabliert und weist bis 2031 eine CAGR von 12,03 % auf, was hauptsächlich durch Verbraucherpräferenzen für allergenfreie Alternativen mit verbesserten funktionellen Eigenschaften beeinflusst wird. Die bedeutende Übernahme von haferbasierten Zutaten ist auf ihr neutrales organoleptisches Profil und überlegene Verarbeitungseigenschaften in Milchalternativanwendungen zurückzuführen, insbesondere bei kaffeebasierten Getränken, wo Emulsionsstabilität und Schäumleistung den Standards von Kuhmilch nahe kommen. Die Investition von Protein Industries Canada in Höhe von USD 4,5 Millionen im Juli 2024 in Technologien zur Vorhersage der Erntegutqualität zielt darauf ab, die Konsistenz bei der Versorgung mit Proteinkulturen zu verbessern und bietet erhebliche Vorteile für Hersteller, die präzise Zutatenspezifikationen benötigen.

Nach Form: Bequemlichkeit treibt das Wachstum von Fertiggerichten voran

Gekühlte und kaltgestellte Produkte behaupten im Jahr 2025 mit einem Marktanteil von 45,68 % eine erhebliche Marktdominanz. Die herausragende Position dieses Segments ist auf die etablierte Verbraucherwahrnehmung zurückzuführen, die Kühlhaltung mit optimaler Produktfrische gleichsetzt, was besonders kritisch bei pflanzlichen Milchalternativen ist, wo Produktintegrität und organoleptische Eigenschaften das Kaufverhalten der Verbraucher direkt beeinflussen. Die strategische Konvergenz der Mahlzeiten-Kit-Marktexpansion und einer verstärkten Übernahme pflanzlicher Produkte hat die Entstehung innovativer hybrider Produktkategorien gefördert, die konventionelle Klassifizierungen überschreiten und gleichzeitig den Verbraucheranforderungen nach ernährungsausgewogenen, effizienten Mahlzeitenlösungen gerecht werden.

Mit einer prognostizierten CAGR von 11,49 % bis 2031 entwickelt sich das Tiefkühlsegment zur am schnellsten wachsenden Kategorie. Dieser Wachstumsschub unterstreicht eine bemerkenswerte Verschiebung in den Verbraucherpräferenzen hin zu Lösungen, die Bequemlichkeit, Produktqualität und eine längere Haltbarkeit priorisieren. Im Bereich pflanzlicher Angebote erfüllen Tiefkühlprodukte zunehmend die Nachfrage nach Kochfertig-Optionen und schaffen eine Balance zwischen Zeiteffizienz und sensorischer Attraktivität. Der Trend zur partizipativen Mahlzeitenzubereitung gewinnt an Dynamik, was durch die steigende Beliebtheit vormarinierter und gewürzter pflanzlicher Proteine unterstrichen wird. Diese Produkte bieten kulinarische Flexibilität bei gleichzeitiger Beibehaltung der Bequemlichkeit. Kanadische Marken wie Wholly Veggie, Gardein und Sol Cuisine stehen an der Spitze dieser Bewegung und präsentieren eine breite Palette tiefgekühlter pflanzlicher Mahlzeiten, Snacks und Proteinoptionen. Ihr Angebot entspricht dem Verbraucherwunsch nach Ernährung, Bequemlichkeit und sauberen Etikettzutaten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Wachstum der Außer-Haus-Verpflegung beschleunigt sich trotz Dominanz des Lebensmitteleinzelhandels

Im Jahr 2025 behaupten Einzelhandelskanäle eine beherrschende Stellung in der Vertriebslandschaft für pflanzliche Lebensmittel und Getränke in Kanada und repräsentieren 77,93 % des Marktanteils. Diese bedeutende Marktdominanz ist auf etablierte Kaufmuster der Verbraucher zurückzuführen, die eine klare Präferenz für kontrollierte häusliche Umgebungen bei der Bewertung neuer pflanzlicher Alternativen zeigen. Die systematische Beurteilung von Produkteigenschaften, einschließlich organoleptischer Eigenschaften und Zubereitungsvielseitigkeit, erfolgt ohne externe Variablen wie Preisaufschläge oder soziale Überlegungen. Die Marktführerschaft des Einzelhandelssegments wird durch umfassende Produktvertriebsnetze, strategische Preismechanismen und die systematische Erweiterung von Eigenmarkenportfolios in großen kanadischen Einzelhandelsunternehmen weiter gestützt. So führte beispielsweise 7-Eleven Canada im Januar 2023 an 550 Standorten ein veganes Frühstückssandwich ein, das ein Impossible Sausage-Patty, Violife-Käse und gefaltetes JUST Egg in einem English Muffin enthält.

Der Außer-Haus-Verpflegungskanal, der zwar einen kleineren Marktanteil hält, soll bis 2031 mit einer CAGR von 11,76 % wachsen. Gastronomiebetreiber integrieren zunehmend pflanzliche Optionen, um jüngere Verbraucher anzusprechen, insbesondere Millennials und die Generation Z, die Lokale bevorzugen, die verschiedene Ernährungspräferenzen berücksichtigen, darunter vegane, flexitarische und allergieempfindliche Optionen. Das Wachstum in den Außer-Haus-Verpflegungskanälen wird durch die Fähigkeit pflanzlicher Menüoptionen unterstützt, den Kundenstrom und die durchschnittlichen Bon-Werte zu steigern, insbesondere wenn sie als Premiumalternativen angeboten werden. Die sich entwickelnde Vertriebsdynamik über beide Kanäle hinweg zeigt eine Marktreife und strategische Anpassung an verschiedene Verbraucherpräferenzen, was auf ein anhaltendes Wachstumspotenzial im kanadischen Sektor für pflanzliche Lebensmittel und Getränke hindeutet.

Geografische Analyse

Der kanadische Markt für pflanzliche Lebensmittel und Getränke weist eine signifikante regionale Differenzierung auf, die in erster Linie durch demografische Verteilungen, die Verfügbarkeit landwirtschaftlicher Ressourcen und Regulierungsrahmen in den Provinzen beeinflusst wird. Ontario behauptet seine Position als Marktführer durch seine umfassende Lebensmittelverarbeitungsinfrastruktur und die strategische Nähe zu großen Ballungsräumen. Quebec weist eine erhebliche Marktdurchdringung auf, die auf ein gesteigertes Umweltbewusstsein und kulturelle Offenheit für kulinarische Innovationen zurückzuführen ist, was durch robuste Fertigungskapazitäten weiter gestärkt wird. Diese Fertigungsstärke wird durch die Investition von Danone Canada in Höhe von USD 9 Millionen im Juni 2025 für die Produktion einzelner Joghurtbecher aus Polyethylenterephthalat (PET) in ihrer Anlage in Boucherville, Québec, veranschaulicht.

Der Markt in British Columbia zeigt eine starke Verbraucherpräferenz für nachhaltige und gesundheitsorientierte Produkte, insbesondere in Premiumsegmenten. Dieser Trend spiegelt die umweltbewusste Bevölkerung der Provinz und das unterstützende Regulierungsumfeld wider. So investierte beispielsweise Daiya im März 2023 in Fermentationstechnologie in seiner Anlage in Burnaby, British Columbia, um verbesserte pflanzliche Käseprodukte mit verbessertem Geschmack, Schmelz- und Dehnungseigenschaften zu entwickeln, was das Engagement der Region für nachhaltige Lebensmittelinnovation demonstriert. Die Prärieprovinzen sind zwar kleinere Verbrauchermärkte, aber wesentliche landwirtschaftliche Produktionszentren für pflanzliche Zutaten. Saskatchewan konzentriert sich laut Statistics Canada auf den Linsenanbau, während Alberta ein wichtiger Hülsenfrucht-Produzent ist.

Atlantik-Kanada bietet aufkommende Marktchancen durch seine wachsenden städtischen Bevölkerungen, insbesondere in Halifax und den umliegenden Ballungsräumen. Die Region erfordert jedoch sorgfältig strukturierte Vertriebsstrategien aufgrund logistischer Überlegungen und Marktgrößenbeschränkungen. Die geografische Verteilung des kanadischen Marktes für pflanzliche Produkte spiegelt grundlegend die Verflechtung zwischen landwirtschaftlichen Produktionskapazitäten, demografischen Mustern der Verbraucher und Infrastrukturentwicklung wider. Eine erfolgreiche Marktdurchdringung erfordert, dass Organisationen regional angepasste Strategien umsetzen und dabei die unterschiedlichen Markteigenschaften der einzelnen Provinzen berücksichtigen.

Wettbewerbslandschaft

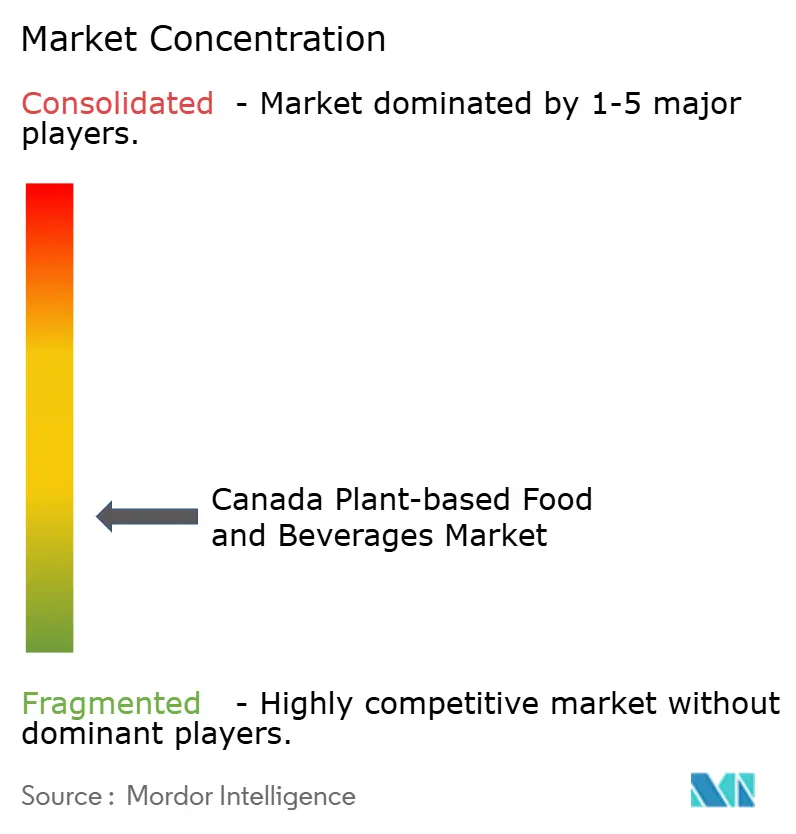

Der kanadische Markt für pflanzliche Lebensmittel weist eine fragmentierte Marktstruktur auf. Diese Marktstruktur schafft Chancen für etablierte Unternehmen und Neueinsteiger, Marktanteile durch Produktdifferenzierung und technologische Innovation zu gewinnen. Zu den wichtigsten Marktteilnehmern gehören Danone S.A., Beyond Meat, Inc., Nestle S.A., Earth's Own Food Company Inc. und SunOpta Inc. Unternehmen konzentrieren sich zunehmend auf lokale Beschaffung und kanadische Zutaten als Wettbewerbsdifferenzierungsmerkmale, was durch Danone Canadas Verwendung von inländischem Erbsenprotein in seinen Produkten veranschaulicht wird.

Der Markt bietet erhebliche Chancen in Premiumsegmenten, Gastronomiekanälen und spezialisierten Ernährungskategorien, in denen aktuelle Marktteilnehmer nur minimale Präsenz haben. Neueinsteiger profitieren vom modernisierten Regulierungsrahmen von Health Canada, einschließlich vereinfachter Genehmigungsverfahren für Lebensmittelzusatzstoffe und aktualisierter Zusammensetzungsstandards, die Innovationen unterstützen und gleichzeitig Sicherheitsprotokolle aufrechterhalten. Unternehmen, die effektiv Produktinnovation, Kostenkontrolle und Einhaltung gesetzlicher Vorschriften ausbalancieren, erlangen Wettbewerbsvorteile.

Staatliche Initiativen, wie die Technologieführungsprojekte von Protein Industries Canada, helfen Unternehmen, Entwicklungszeiten und Kommerzialisierungsrisiken zu reduzieren. Unternehmen, die Partnerschaften mit kanadischen Agrarproduzenten und Gastronomievertriebshändlern aufbauen, stärken ihre Marktposition durch sichere Lieferketten und Vertriebsnetze, während jene ohne solche Beziehungen einem erhöhten Kostendruck und einem sinkenden Marktanteil ausgesetzt sind.

Marktführer der kanadischen Branche für pflanzliche Lebensmittel und Getränke

Danone S.A.

Beyond Meat, Inc.

Nestle S.A.

Earth's Own Food Company Inc.

SunOpta Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: Violife brachte Kanadas ersten veganen Frischkäseblock auf den Markt. Das Produkt kann aufgeschlagen, gestrichen und gebacken werden. Der Cremige Block ist bei Einzelhändlern im ganzen Land erhältlich, darunter Save-On-Foods und Longo's.

- Mai 2024: Bel Group brachte The Laughing Cow Pflanzlich auf dem kanadischen Markt auf den Markt und erweiterte damit sein pflanzliches Produktportfolio. Das mandelbasierte Produkt behält die traditionelle dreieckige Form der ursprünglichen Milchversion bei.

- Mai 2024: Lactalis Canada brachte seine neue pflanzliche Marke Enjoy! auf den Markt, die eine proteinreiche Linie pflanzlicher Getränke umfasst. Die Produktpalette umfasst Ungesüßten Hafer, Ungesüßten Hafer Vanille, Ungesüßte Mandel, Ungesüßte Mandel Vanille, Ungesüßte Haselnuss sowie Ungesüßte Haselnuss und Hafer.

- Februar 2024: Die Marke Silk von Danone S.A. brachte einen neuen pflanzlichen Joghurt aus kanadischem Erbsenprotein auf den Markt. Das Produkt enthält 12 g Protein pro 175-g-Portion und weist eine griechisch-artige dicke Textur auf. Der Joghurt ist in den Geschmacksrichtungen Limette und Vanille erhältlich.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den kanadischen Markt für pflanzliche Lebensmittel und Getränke als den Gesamtwert des Einzelhandels- und Foodservice-Umsatzes von fertigen Lebensmitteln und Getränken, die in Bezug auf Geschmack, Konsistenz und Nährwert hauptsächlich auf pflanzlichen Zutaten basieren; dazu gehören Fleischersatzprodukte, Milchalternativen, Backwaren-Snacks, Ernährungsriegel und alkoholfreie Getränke, die aus Soja, Erbsen, Hafer, Mandeln, Kokosnuss, Weizen, Reis und ähnlichen Quellen hergestellt werden. Die Produkte müssen handelsüblich verpackt, mit einem Strichcode versehen oder auf Speisekarten aufgeführt sein und sich an Endverbraucher in Kanada richten.

Ausschluss vom Geltungsbereich: Industrielle Eiweißbestandteile, rohe Hülsenfrüchte, Futtermittel und nutrazeutische Kapseln sind von dieser Bewertung ausgeschlossen.

Überblick über die Segmentierung

- Nach Typ

- Pflanzliche Milchprodukte

- Joghurt

- Käse

- Tiefkühl-Desserts und Speiseeis

- Sonstige pflanzliche Milchprodukte

- Fleischersatzprodukte

- Tofu

- Tempeh

- Texturiertes Pflanzenprotein

- Sonstige Fleischersatzprodukte

- Pflanzliche Ernährungs-/Snackriegel

- Pflanzliche Backwaren

- Pflanzliche Getränke

- Abgepackte Milch

- Abgepackte Smoothies

- Kaffee

- Tee

- Sonstige pflanzliche Getränke

- Sonstige Lebensmittel und Getränke

- Pflanzliche Milchprodukte

- Nach Zutatenquelle

- Soja

- Mandel

- Erbse

- Hafer

- Weizen

- Reis

- Kokosnuss

- Sonstige Quellen

- Nach Form

- Gekühlt/Kalt

- Tiefgefroren

- Haltbar/Umgebungstemperatur

- Nach Vertriebskanal

- Außer-Haus-Verpflegung

- Lebensmitteleinzelhandel

- Supermärkte/Hypermärkte

- Convenience-Stores

- Online-Shops

- Sonstige Lebensmitteleinzelhandelskanäle

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir ergänzen die Schreibtischarbeit durch Interviews und strukturierte Umfragen mit kanadischen Lebensmitteleinkäufern, Start-ups für alternative Proteine, Vertragsherstellern, Lebensmittelwissenschaftlern und Ernährungsberatern in Ontario, Quebec, British Columbia und den Prärien. Die Rückmeldungen helfen dabei, die Akzeptanzraten, die durchschnittlichen Verkaufspreise und die Annahmen über den Vertriebsweg zu testen und neue Nachfragetaschen wie Kaffeeweißer auf Haferbasis in Cafés aufzuzeigen.

Desk Research

Mordor-Analysten beginnen mit öffentlich zugänglichen Makro- und Industriedaten von Statistics Canada, Agriculture & Agri-Food Canada, Health Canada und der Canadian Food Inspection Agency. Die Handelsströme werden aus den Zolltarifdateien und der UN Comtrade-Schnittstelle ausgelesen, während die Verbrauchsveränderungen von Euromonitor Passport und Mintel GNPD Product-Launch-Trackern stammen. Unternehmensberichte, Investorendecks, ESG-Jahresberichte großer Lebensmittelkonzerne und seriöse Nachrichtenarchive, auf die über Dow Jones Factiva und D&B Hoovers zugegriffen werden kann, liefern Anhaltspunkte für den Umsatz auf Markenebene. Diese Quellen veranschaulichen Volumentrends, Preiskorridore und regulatorische Meilensteine, die den Marktkontext bestimmen. Die obige Liste dient der Veranschaulichung; Dutzende von zusätzlichen Regierungsportalen, Handelsverbänden und Presseartikeln werden ebenfalls geprüft, um Zahlen zu überprüfen und Grauzonen zu klären.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Ansatz verknüpft den nationalen Umsatz im Lebensmitteleinzelhandel und in der Gastronomie mit Durchdringungsraten auf Kategorieebene, die aus Scanner-Panels, Importmengen wichtiger pflanzlicher Proteine, Menüzählungen, Erhebungen über die Ernährungsgewohnheiten von Haushalten und Daten über die Häufigkeit von Flexitariern abgeleitet werden. Die Ergebnisse werden durch selektive Bottom-up-Prüfungen untermauert; durch Lieferanten-Roll-ups und stichprobenartige ASP-mal-Einheit-Berechnungen werden die Gesamtwerte verfeinert. Zu den wichtigsten Modellvariablen gehören die Pro-Kopf-Reduktion bei Milchprodukten, der durchschnittliche Preisaufschlag bei pflanzlichen Getränken, die Importmenge von Soja- und Erbsenproteinen, die Häufigkeit der Einführung neuer Produkte und die Prävalenz von Laktoseintoleranz in den Provinzen. Für die Prognosen bis 2030 wird eine multivariate Regression mit einer Szenarioanalyse zur Preisinflation und zu den Erträgen der Eiweißpflanzen verwendet, die sich an den in den Primärinterviews gesammelten Eindrücken orientiert. Lücken in der Bottom-up-Granularität werden durch Gewichtungsfaktoren überbrückt, die anhand der historischen Varianz kalibriert werden.

Zyklus der Datenvalidierung und -aktualisierung

Jede Ausgabe durchläuft eine zweistufige Überprüfung durch Analysten, Abgleiche mit externen Indizes und Diskussionen über Anomalien mit Fachleuten. Wir aktualisieren das Modell jährlich und veranlassen Zwischenaktualisierungen nach wichtigen Ereignissen wie Subventionsänderungen oder größeren Produktrückrufen; eine abschließende Sinnesprüfung wird vor jeder Kundenlieferung durchgeführt.

Warum Mordors Kanada pflanzlichen Lebensmitteln und Getränken als Grundlage vertraut wird

Die veröffentlichten Marktwerte weichen oft voneinander ab. Unterschiede im Produktumfang, in der Kanalabdeckung, in der Währungsbehandlung und in der Aktualisierungshäufigkeit führen dazu, dass die Zahlen verschiedener Verlage voneinander abweichen.

Zu den wichtigsten Faktoren, die hier zu Lücken führen, gehören: Einige Unternehmen fassen den Umsatz mit Zutaten in den Umsatz mit dem Endprodukt ein, andere schließen den Foodservice aus, und einige wenige wenden globale Wachstumsmultiplikatoren an, ohne die lokalen Preiselastizitäten zu überprüfen. Der disziplinierte Umfang von Mordor, der Variablensatz aus zwei Quellen und die jährliche Aktualisierung sorgen dafür, dass unsere Basislinie genau mit dem übereinstimmt, was Kanadier tatsächlich kaufen und konsumieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,37 Milliarden USD (2025) | Mordor Intelligence | - |

| 2,50 Milliarden USD (2024) | Regionale Beratung A | Einschließlich Cafés, RTD-Getränke und Wellness-Pulver außerhalb unseres Geltungsbereichs; basiert auf globalen Aufwertungsfaktoren. |

| 4,62 Milliarden USD (2023) | Fachzeitschrift B | Mischt den Verkauf von rohen Hülsenfrüchten mit dem Verkauf von Fertigerzeugnissen; begrenzte primäre Überprüfung. |

| 1,12 Milliarden USD (2023) | Analytik Herausgeber C | Konzentriert sich ausschließlich auf verpackte Einzelhandelswaren und ignoriert die Nachfrage in der Gastronomie. |

Zusammenfassend lässt sich sagen, dass unser Modell auf klar definierten Produktgrenzen, kanadaspezifischen Nachfragetreibern und einem transparenten Variablenstapel aufbaut und den Entscheidungsträgern eine ausgewogene, reproduzierbare Ausgangsbasis bietet, mit der sie sicher planen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Markt für pflanzliche Lebensmittel derzeit?

Der kanadische Markt für pflanzliche Lebensmittel wird im Jahr 2026 auf USD 1,51 Milliarden geschätzt und soll bis 2031 USD 2,44 Milliarden erreichen.

Welcher Produkttyp führt die Verkäufe in Kanada an?

Pflanzliche Milchprodukte halten 39,35 % des Umsatzes und profitieren vom regelmäßigen Haushaltsgebrauch in Kaffee, Müsli und Smoothies.

Welche Zutatenquelle wächst am schnellsten?

Haferbasierte Formulierungen sollen mit einer CAGR von 12,03 % wachsen, angetrieben durch Barista-freundliche Getränke und eine allergenfreie Positionierung.

Wie dominant sind Supermärkte im Vergleich zu Restaurants?

Einzelhandelskanäle halten 77,93 % des Marktanteils, aber die Außer-Haus-Verpflegung wächst mit einer CAGR von 11,76 % schneller, da Speisekarten pflanzliche Optionen ausweiten.

Seite zuletzt aktualisiert am: