Größe und Marktanteil des Asien-Pazifik-Markts für Meeresfrüchtekonserven

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 38.51 Milliarden US-Dollar |

| Marktgröße (2026) | 38.93 Milliarden US-Dollar |

| Marktgröße (2031) | 41.1 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.09% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asien-Pazifik-Markts für Meeresfrüchtekonserven von Mordor Intelligence

Die Marktgröße des Asien-Pazifik-Markts für Meeresfrüchtekonserven wurde im Jahr 2025 auf 38,51 Milliarden USD geschätzt und soll von 38,93 Milliarden USD im Jahr 2026 auf 41,1 Milliarden USD bis 2031 wachsen, bei einer CAGR von 1,09 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch mehrere Faktoren angetrieben, darunter zunehmende Stadtmigration, ein Anstieg von Einpersonenhaushalten und eine wachsende Proteinlücke in Volkswirtschaften mit mittlerem Einkommen. Diese Trends veranlassen Verbraucher, von gekühlten Meeresfrüchteoptionen auf haltbare Alternativen wie Fischkonserven, Garnelenkonserven und Muschelkonserven umzusteigen. Der Einzelhandel unterstützt diesen Wandel aktiv durch die Erweiterung seiner Eigenmarken-Produktsortimente, während Verarbeiter Strategien umsetzen, um ihren Marktanteil zu halten. Diese Strategien umfassen die Einführung von Rückverfolgbarkeitsplattformen, die Verwendung von BPA-freien Dosenbeschichtungen und die Einführung von Retortenbeuteln, die Komfort und verlängerte Haltbarkeit bieten. Nachhaltigkeit ist zu einem entscheidenden Faktor auf dem Markt geworden, wobei umweltbewusste Verbraucher zunehmend verantwortungsvoll beschaffte Produkte bevorzugen. Die Zertifizierung von 14 weiteren Fischereien durch den Marine Stewardship Council im Jahr 2024 hat Mainstream-Käufer weiter dazu ermutigt, nachhaltige Optionen zu priorisieren. Obwohl strenge Quoten für Wildfangfischereien Herausforderungen darstellen, profitiert der Markt von einem starken Aquakultursektor. Im Jahr 2024 überstieg die Aquakulturproduktion 78 Millionen Tonnen und gewährleistete eine beständige Versorgung mit Rohstoffen zur Unterstützung des Branchenwachstums.

Wesentliche Erkenntnisse des Berichts

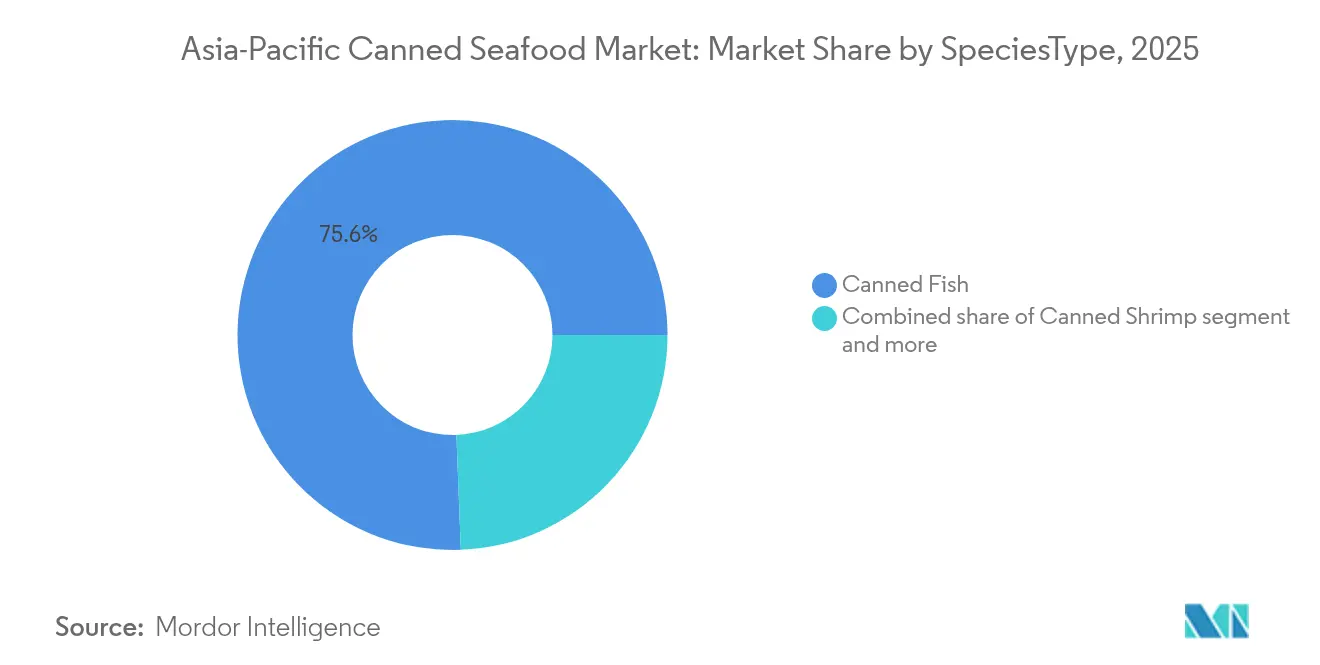

- Nach Tierart führten Fischkonserven mit einem Umsatzanteil von 75,62 % im Jahr 2025 und verzeichnen bis 2031 eine CAGR von 2,71 %.

- Nach Verpackungsmaterial entfielen im Jahr 2025 64,82 % des Marktanteils des Asien-Pazifik-Markts für Meeresfrüchtekonserven auf Stahlbehälter, während Retortenbeutel mit einer CAGR von 1,39 % bis 2031 das stärkste Wachstum verzeichneten.

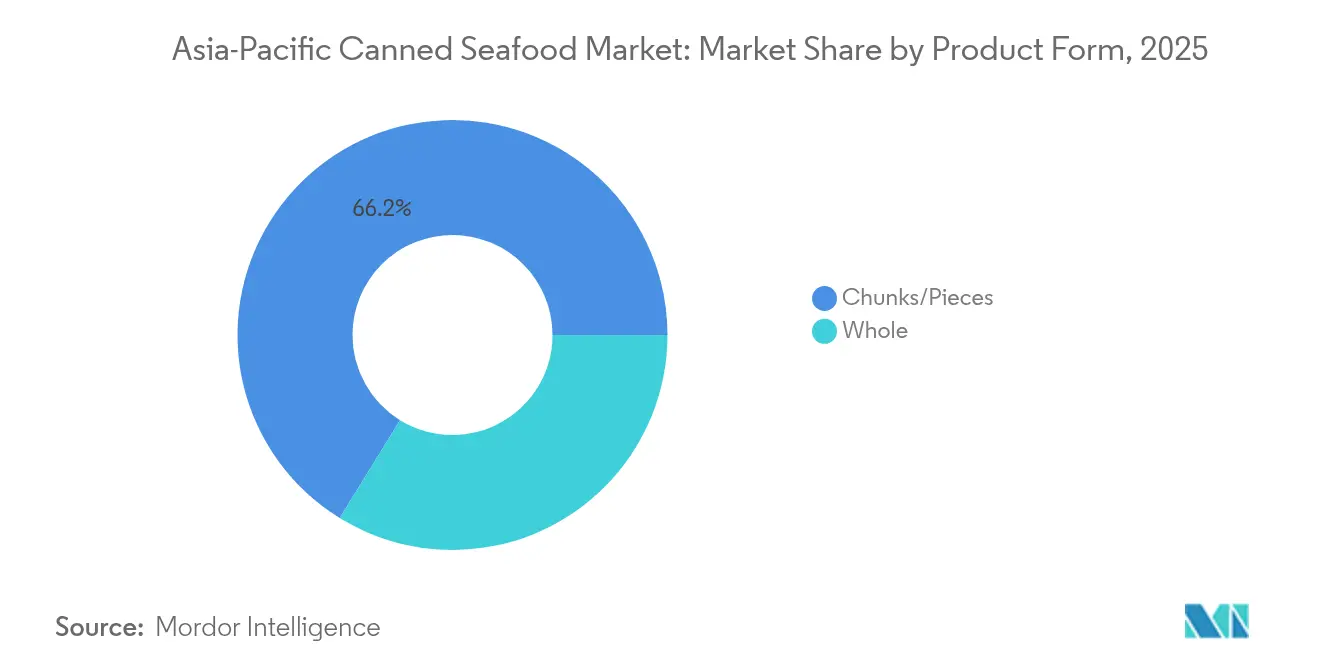

- Nach Produktform entfielen im Jahr 2025 66,21 % der Marktgröße des Asien-Pazifik-Markts für Meeresfrüchtekonserven auf Stücke und Teile, die mit einer CAGR von 1,18 % wachsen.

- Nach Vertriebskanal hielt der Einzelhandel im Jahr 2025 einen Wertanteil von 63,97 %, wobei der Online-Lebensmittelhandel innerhalb des Einzelhandels mit einer CAGR von 1,28 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Asien-Pazifik-Markts für Meeresfrüchtekonserven

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komforteigenschaften und verlängerte Haltbarkeitsfähigkeiten bei Meeresfrüchtekonserven | +0.25% | China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Nachfragegenerierung durch Urbanisierung und schnelllebige Lebensstile | +0.30% | China, Indonesien, Indien, Thailand, Vietnam | Langfristig (≥4 Jahre) |

| Fortschritte in der Konservierungstechnologie und Verpackung | +0.15% | Japan, Südkorea, Australien, Neuseeland | Mittelfristig (2–4 Jahre) |

| Proteinreiche Lebensmittelprodukte angetrieben durch Gesundheitsbewusstsein | +0.20% | Singapur, Australien, Japan, städtisches China | Kurzfristig (≤2 Jahre) |

| Kulturelle Vertrautheit mit Ernährungsgewohnheiten auf Meeresfrüchtebasis, die einen beständigen Konsum fördern | +0.18% | Japan, Südkorea, Küstenregionen Chinas, Thailand | Langfristig (≥4 Jahre) |

| Wachstum der Aquakulturproduktion als zuverlässige Rohstoffquelle | +0.22% | China, Indonesien, Thailand, Vietnam, Indien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komforteigenschaften und verlängerte Haltbarkeitsfähigkeiten bei Meeresfrüchtekonserven

Meeresfrüchtekonserven, die häufig vollständig gegart und entgrätet sind, bieten den Komfort, verzehrfertig oder gebrauchsfertig zu sein. Dies ermöglicht es Verbrauchern, Mahlzeiten schnell zuzubereiten, ohne auftauen, reinigen oder aufwändig kochen zu müssen. Dieser Komfort entspricht dem schnelllebigen Lebensstil von Stadtbewohnern, Einpersonenhaushalten und beschäftigten Familien. Folglich sind Produkte wie Thunfischkonserven, Lachskonserven und gemischte Meeresfrüchtekonserven zu Grundnahrungsmitteln für Salate, Sandwiches, Reisschalen und Lunchboxen geworden, sowohl zu Hause als auch in der Außer-Haus-Gastronomie. Zum Beispiel meldete das Wohlfahrtsministerium Südkoreas Ende 2024, dass die Zahl der Einpersonenhaushalte 8,05 Millionen betrug und 36,1 % der Bevölkerung ausmachte[1]Quelle: Südkoreanisches Ministerium für Gesundheit und Wohlfahrt, "Social Security Factbook", mohw.go.kr. Mit einer Haltbarkeit von mehr als 24 Monaten sind Meeresfrüchtekonserven ein wichtiger Vorratsartikel, insbesondere in Märkten, in denen die Kühlketteninfrastruktur hinter dem Konsumbedarf zurückbleibt. In Indonesien beispielsweise erreichte die ländliche Elektrifizierung 2024 einen Wert von 99 %, doch der Kühlschrankbesitz ist auf den Außeninseln nach wie vor begrenzt[2]Quelle: Weltbank, "Indonesia Sustainable Least-cost Electrification", worldbank.org. In solchen Gebieten decken umgebungsstabile Proteinquellen wie Meeresfrüchtekonserven eine erhebliche Versorgungslücke. Darüber hinaus gewährleistet die Retorteverarbeitung bei 121 Grad Celsius die Sicherheit, indem mikrobielle Risiken ohne den Einsatz von Konservierungsstoffen eliminiert werden. Dieses Verfahren spricht gesundheitsbewusste Verbraucher an, die Zutatenlisten sorgfältig prüfen. Über den regulären Konsum hinaus treibt auch die Notfallvorsorge die Nachfrage an. Beispielsweise empfiehlt die Metropolverwaltung Tokio den Haushalten, einen dreitägigen Vorrat an haltbaren Lebensmitteln zu lagern. Nach Erdbebenhinweisen verzeichneten die Verkäufe von Thunfischkonserven einen erheblichen Anstieg.

Nachfragegenerierung durch Urbanisierung und schnelllebige Lebensstile

Die städtische Bevölkerung in der Asien-Pazifik-Region wächst; die Urbanisierungsrate Chinas erreichte 2024 laut dem Nationalen Statistikamt Chinas 67 %[3]Quelle: Nationales Statistikamt Chinas, "Grad der Urbanisierung in China", stats.gov.cn. In schnell wachsenden Metropolen greifen Berufstätige mit begrenzter Zeit zunehmend auf Fertigmahlzeiten als Alternative zur traditionellen Essenszubereitung zurück. Meeresfrüchtekonserven haben sich als praktische Option etabliert und bieten eine schnelle Mikrowellenzubereitung von 90 Sekunden bei gleichzeitiger Lieferung von 20 Gramm Protein pro 100-Gramm-Portion, um den Ernährungsbedarf dieser beschäftigten Personen zu decken. In Indien treibt die wachsende Mittelschicht einen Wandel in den Konsummustern an, wobei Thunfischkonserven in modernen Handelskanälen an Bedeutung gewinnen. Sie werden als vielseitige Zutat für Sandwiches und Salatbeilagen eingesetzt, Kategorien, die zuvor von Hühnchen dominiert wurden. Darüber hinaus hat der Anstieg von Einpersonenhaushalten in der Region den Fokus auf Portionskontrolle und Minimierung von Lebensmittelverschwendung verstärkt. Diese Prioritäten decken sich gut mit den inhärenten Vorteilen von 150-Gramm- und 200-Gramm-Konservenformaten, die darauf ausgelegt sind, den Bedürfnissen dieser wachsenden Bevölkerungsgruppe gerecht zu werden.

Proteinreiche Lebensmittelprodukte angetrieben durch Gesundheitsbewusstsein

In städtischen Gebieten ist die Pro-Kopf-Proteinaufnahme erheblich gestiegen und übersteigt die empfohlenen Werte der Weltgesundheitsorganisation für erwachsene Männer. Trotz dieses Wachstums verlagern Verbraucher ihre Präferenzen zunehmend von rotem Fleisch auf meeresbasierte Proteinquellen, die allgemein als gehaltärmer an gesättigten Fettsäuren gelten. Insbesondere Lachs- und Thunfischkonserven gewinnen aufgrund ihres hohen Omega-3-Fettsäuregehalts, insbesondere Eicosapentaensäure (EPA) und Docosahexaensäure (DHA), an Popularität. Diese Fettsäuren wurden klinisch nachgewiesen und bieten kardiovaskuläre Gesundheitsvorteile, ein Punkt, den Marken in Märkten wie Singapur und Australien in ihren Marketingstrategien effektiv hervorgehoben haben. Darüber hinaus haben in Südkorea Fitness-Influencer Makrelonserven als idealen Snack nach dem Training aktiv über Social-Media-Plattformen beworben. Diese gezielte Promotion hat zu einem merklichen Anstieg des Konsums bei Personen unter 35 Jahren geführt und die Nachfrage nach konservierten Meeresprodukten in dieser Bevölkerungsgruppe weiter angekurbelt.

Wachstum der Aquakulturproduktion als zuverlässige Rohstoffquelle

Da die Aquakulturproduktion zunimmt, stärkt sie den Asien-Pazifik-Markt für Meeresfrüchtekonserven. Dieses Wachstum sichert eine zuverlässige Versorgung mit wichtigen Rohstoffen wie Thunfisch, Garnelen und Lachs. Dadurch wird die Unberechenbarkeit der Wildfangfischerei verringert und stabilere Konservierungsoperationen ermöglicht. Besonders erwähnenswert ist, dass in Tasmanien gezüchteter Lachs und in Thailand gezüchtete Garnelen mittlerweile in Konservierungslinien Einzug halten. Diese Verlagerung diversifiziert die Lieferkette und geht über den traditionellen Wildfang von Thunfisch und Sardinen hinaus, die häufig von quotabedingter Volatilität betroffen sind. Die vertikale Integration in der Branche nimmt zu. Beispielsweise verfolgt Thai Union Group einen proaktiven Ansatz und betreibt 14 Aquakulturstandorte in ganz Südostasien. Diese Strategie schützt das Unternehmen vor den Preisschwankungen des Spotmarkts, einer Herausforderung, die die Margen kleinerer Wettbewerber im Jahr 2024 erheblich belastet hat. Dank der reduzierten Preisvolatilität durch Aquakultur können Meeresfrüchtekonserven wettbewerbsfähig bepreist werden. Dieser Vorteil erleichtert nicht nur den Einstieg in preissensible Marktsegmente, sondern öffnet auch Türen zu aufstrebenden Kanälen, einschließlich des E-Commerce.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltbezogene Nachhaltigkeitsbedenken einschließlich Überfischung und Erschöpfung der Meeresbestände, die das Angebot einschränken | -0.18% | Japan, Philippinen, Indonesien | Langfristig (≥4 Jahre) |

| Strenge Fangquoten, regulatorische Maßnahmen und Umweltrichtlinien | -0.12% | Japan, Australien, Neuseeland, Südkorea | Mittelfristig (2–4 Jahre) |

| Lieferkettenstörungen durch den Klimawandel | -0.10% | Philippinen, Vietnam, Küstenregionen Thailands | Kurzfristig (≤2 Jahre) |

| BPA-freie Dosenbeschichtungsvorschriften erhöhen Umrüstungskosten | -0.08% | Südkorea, Australien, Japan | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltbezogene Nachhaltigkeitsbedenken einschließlich Überfischung und Erschöpfung der Meeresbestände, die das Angebot einschränken

Bedenken hinsichtlich der ökologischen Nachhaltigkeit, insbesondere in Bezug auf Überfischung und die Erschöpfung der Meeresbestände, bremsen den Asien-Pazifik-Markt für Meeresfrüchtekonserven. Diese Probleme begrenzen die Verfügbarkeit von Rohstoffen, treiben die Beschaffungskosten in die Höhe und bringen regulatorische Herausforderungen mit sich, die sowohl die Produktion als auch die Exporte stören. Wildthunfischbestände, insbesondere im westlichen und zentralen Pazifik – eine wichtige Quelle für den weltweiten Thunfischkonserven-Bedarf – stehen unter zunehmendem Druck. Insbesondere die Biomasse des Großaugen-Thunfischs nimmt ab, was seinen nachhaltigen Ertrag belastet. Als Reaktion auf diesen Druck kürzte die Fischereibehörde Japans die Blauflossen-Thunfischquoten im Jahr 2024 um 15 %. Dieser Schritt hat Verarbeiter dazu gezwungen, auf Skipjack- und Gelbflossenthunfisch umzuschwenken, die mit geringeren Preisaufschlägen verbunden sind. Darüber hinaus spüren Verarbeiter ohne zertifizierte Lieferketten den Druck zunehmend, da sie mit schwindenden Margen kämpfen, während sie um ein sinkendes Volumen an konformem Rohmaterial konkurrieren.

Strenge Fangquoten, regulatorische Maßnahmen und Umweltrichtlinien

Auf dem Asien-Pazifik-Markt für Meeresfrüchtekonserven schränken strenge Fangquoten, regulatorische Maßnahmen und Umweltrichtlinien den Zugang zu Rohstoffen ein, treiben die Compliance-Kosten in die Höhe und stören die Produktionspläne. Diese Störungen betreffen insbesondere Verarbeiter, die auf Wildfang-Thunfisch, Sardinen und Garnelen angewiesen sind. Beispielsweise hat die Fischereibehörde Japans schiffsspezifische Fangbeschränkungen und saisonale Schließungen eingeführt, was zu einer reduzierten Gesamtfangmenge für Makrelen geführt hat, was sich wiederum direkt auf die inländischen Konservierungsoperationen auswirkt. Ähnlich stellt Australiens Commonwealth-Fischereierntestrategie sicher, dass Fischbestände über 20 % ihrer unbefischten Biomasse bleiben. Diese Politik führte 2024 zu Quotenreduzierungen für Sardinen und Anchovis. Darüber hinaus weitete die Internationale Kommission für die Erhaltung des Atlantischen Thunfischs im Jahr 2024 ihre Fangdokumentationssysteme auf den Pazifik aus und legte Exporteuren zusätzliche Verwaltungsverantwortlichkeiten auf. Infolge dieser kollektiven Maßnahmen fällt es Konservenfabriken schwer, die Produktion entsprechend der Verbrauchernachfrage zu skalieren, da sie an regulierte Erntemengen gebunden sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Thunfischvarianten verankern das Volumen, während Lachs sich im Premiumsegment etabliert

Fischkonserven entfielen 2025 auf 75,62 % des Marktanteils und sollen bis 2031 mit einer Rate von 2,71 % wachsen, womit sie alle anderen Tierkategorien übertreffen. Thunfischarten, einschließlich Skipjack, Gelbflossen- und Weißem Thunfisch, führen dieses Segment an, unterstützt durch robuste Lieferketten in Thailand und auf den Philippinen, wo bedeutende Marktteilnehmer wie Thai Union Group und Century Pacific Food großflächige Verarbeitungsanlagen betreiben. Lachs etabliert sich in einem Premiumsegment, wobei australische und japanische Marken Varianten aus Einzelherkunft und Wildfang einführen, die höher bepreist sind als Standard-Thunfisch-SKUs. Diese Premiumprodukte sprechen wohlhabende Verbraucher an, die einen höheren Omega-3-Gehalt und geringere Quecksilberwerte suchen. Sardinen und Makrelen sind nach wie vor Grundnahrungsmittel in preissensiblen Märkten wie Indonesien und den Philippinen, doch die klimabedingte Fangvariabilität untergräbt ihre Rolle als zuverlässige Budgetoptionen.

Garnelen- und Krabbenkonserven haben zwar einen kleineren Marktanteil, gewinnen jedoch insbesondere in Chinas Außer-Haus-Gastronomie an Bedeutung. Hot-Pot- und Nudelketten in der Region bevorzugen diese Produkte wegen ihrer Bequemlichkeit, Portionskontrolle und verlängerten Haltbarkeit, die mit der betrieblichen Effizienz in Einklang stehen. Andere Meeresfrüchtearten, darunter Krabben, Muscheln und Tintenfisch, bedienen Nischenanwendungen in der Küche, stehen jedoch im starken Wettbewerb mit Tiefkühlalternativen, die eine überlegene Texturerhaltung bieten. Um wettbewerbsfähig zu bleiben und sich entwickelnde Verbraucherpräferenzen zu erfüllen, konzentrieren sich Verarbeiter auf Innovationen, indem sie Mehrwertprodukte wie gewürzte Thunfischbeutel und verzehrfertige Lachssalate einführen. Diese neuen Formate sollen den Komfort verbessern und gesundheitsbewusste sowie zeitlich eingeschränkte Verbraucher ansprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsmaterial: Retortenbeutel fordern die Vorherrschaft der Stahlbehälter heraus

Stahlbehälter hielten 2025 einen bedeutenden Marktanteil von 64,82 %, hauptsächlich aufgrund ihrer außergewöhnlichen Haltbarkeit, hohen Recyclingfähigkeit und Kompatibilität mit Hochtemperatur-Retorteverarbeitungsverfahren. Diese Eigenschaften machen Stahlbehälter zur bevorzugten Wahl für verschiedene Anwendungen und sichern ihre anhaltende Marktdominanz. Andererseits sollen Retortenbeutel bis 2031 mit einer stetigen Rate von 1,39 % wachsen. Dieses Wachstum ist weitgehend auf ihr geringes Gewicht zurückzuführen, das die Frachtkosten erheblich reduziert, insbesondere bei Langstreckensendungen aus Südostasien in Märkte in Australien und Japan. Aluminiumdosen nehmen eine mittlere Position auf dem Markt ein und bieten eine leichtere Alternative zu Stahlbehältern, jedoch zu höheren Materialkosten. Diese Dosen werden vorwiegend in Premiumsegmenten eingesetzt, wo Marken die Recyclingfähigkeit und ein verbessertes Erscheinungsbild im Regal priorisieren, um umweltbewusste Verbraucher anzusprechen.

Im Jahr 2024 verlangten regulatorische Änderungen in Australien und Südkorea die Verwendung von BPA-freien Epoxidauskleidungen für lebensmittelkontaktierende Dosen. Diese Anforderung erhöhte die Beschichtungskosten und zwang kleinere Verarbeiter, entweder den Betrieb zu konsolidieren oder den Markt vollständig zu verlassen. Retortenbeutel umgehen dieses Problem jedoch vollständig, indem sie Polyester- und Nylonlaminate verwenden, die keine Phenolharze erfordern. Darüber hinaus führte Japans Toyo Seikan Group 2024 einen innovativen transparenten Retortebeutel ein, der es Verbrauchern ermöglicht, die Produktqualität vor dem Kauf visuell zu inspizieren. Andere Verpackungsmaterialien wie Glasbehälter und starre Kunststoffbehälter sind nach wie vor mit Einschränkungen konfrontiert, bedingt durch ihre Bruchanfälligkeit und höhere Stückkosten, die ihre Marktdurchdringung begrenzen. Die Verlagerung hin zu Retortebeuteln ist besonders in Einzelportionsverpackungsformaten ausgeprägt, die bei städtischen Millennials zunehmend beliebt sind, die Komfort und Mobilität schätzen.

Nach Produktform: Stücke und Teile dominieren die Außer-Haus-Gastronomie- und Fertiggerichte-Kanäle

Stücke und Teile entfielen 2025 auf einen bedeutenden Marktanteil von 66,21 % und sollen bis 2031 mit einer Rate von 1,18 % wachsen, was ihre Vielseitigkeit in Sandwiches, Salaten und Nudelgerichten unterstreicht. Außer-Haus-Gastronomie-Betreiber in China und Japan bevorzugen dieses Format aufgrund seiner arbeitssparenden Zubereitung und gleichmäßigen Portionierung. Ganze Fische, insbesondere Sardinen und Makrelen, sprechen traditionelle Verbraucher auf den Philippinen und in Indonesien an, die visueller Authentizität einen hohen Stellenwert beimessen. Dieses Segment verliert jedoch an Boden, da jüngere Verbraucher Komfort gegenüber traditionellen Vorlieben priorisieren und Ganzfischprodukte während der Logistik höhere Bruchraten aufweisen.

Stücke und Teile verzeichnen das stärkste Wachstum, angetrieben durch die Nachfrage von Fertiggericht-Herstellern. Beispielsweise liefert Thailands Pataya Food Group vorgewürzten Thunfisch an Sofortnudelhersteller in ganz Südostasien. Dieses Wachstum steht im Einklang mit Urbanisierungstrends; da Mahlzeiten-Kit-Abonnements und Ghost-Kitchens in Singapur und Südkorea zunehmen, steigt die Nachfrage nach vorportionierten, haltbaren Proteinen. Befürworter von Ganzfisch betonen die Ernährungsvorteile von Formaten mit Gräten, wie Kalzium und Kollagen, die in grätenfreien Stücken oft fehlen. Diese Botschaft hat jedoch hauptsächlich bei Japans älterer Bevölkerungsgruppe Anklang gefunden und ist anderswo auf begrenzte Akzeptanz gestoßen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Einzelhandel konsolidiert sich, während die Online-Durchdringung beschleunigt

Der Einzelhandel entfiel 2025 auf einen bedeutenden Marktanteil von 63,97 %, mit einer prognostizierten Wachstumsrate von 1,29 % bis 2031. Dieses Wachstum wird hauptsächlich durch die rasche Expansion von Supermärkten in Städten der zweiten und dritten Reihe in China und Indien angetrieben. Supermärkte und Verbrauchermärkte dominieren weiterhin als größter Teilkanal innerhalb des Einzelhandelsvertriebs. Diese Outlets nutzen umfangreiche Werbekampagnen und die Einführung von Eigenmarkenprodukten, die den Margen von Markenprodukten Druck ausüben. In Japan und Südkorea werden Verbrauchermärkte zu Mahlzeiten-Lösungs-Hubs transformiert. Zum Beispiel haben FamilyMart und 7-Eleven beheizte Displays für Meeresfrüchtekonserven eingeführt und diese Kategorie strategisch neben beliebten Fertiggerichten wie Bento-Boxen und Onigiri positioniert, wodurch der Komfort und die Vielfalt für Verbraucher erhöht werden.

Fachgeschäfte, einschließlich Fischhändler und Gourmet-Einzelhändler, zielen speziell auf Premiummarktsegmente ab, indem sie sorgfältig kuratierte Sortimente importierter Meeresfrüchtekonserven anbieten, insbesondere aus Spanien und Portugal. Diese Geschäfte bedienen Verbraucher, die qualitativ hochwertige und einzigartige Produkte suchen. Darüber hinaus spielen andere Einzelhandelskanäle wie Discounter und Cash-and-Carry-Outlets eine entscheidende Rolle bei der Bedienung kleiner Restaurants und Cateringunternehmen. Diese Unternehmen priorisieren Kosteneffizienz und Mengenpreise gegenüber Markentreue, was diese Kanäle für ihren Betrieb unverzichtbar macht. Andererseits hält der Außer-Haus-Vertrieb, der Restaurants, Hotels und Cateringdienste umfasst, den verbleibenden Marktanteil von 36,03 %. Das Wachstum in diesem Segment wird jedoch durch anhaltende Herausforderungen gebremst, darunter Arbeitskräftemangel und steigende Außer-Haus-Gastronomiekosten, insbesondere in wichtigen Märkten wie Japan und Australien.

Geografische Analyse

China hielt 2025 einen bedeutenden Anteil von 30,88 % am Umsatz des Asien-Pazifik-Markts für Meeresfrüchtekonserven, hauptsächlich angetrieben durch den steigenden Konsum von Fischkonserven in Städten der zweiten Reihe. Dieses Wachstum wird durch die zunehmende Präsenz moderner Einzelhandelsgeschäfte in diesen Gebieten unterstützt, die Meeresfrüchtekonserven für Verbraucher zugänglicher machen. Darüber hinaus spielt Chinas Dominanz in der Aquakultur eine zentrale Rolle bei der Sicherung einer beständigen Versorgung mit kosteneffektiver Rohstoffbasis für lokale Verarbeiter. Unternehmen wie Shanghai Maling Aquarius und China Tuna Industry Group profitieren von diesem Wettbewerbsvorteil und können so die wachsende inländische Nachfrage effektiv bedienen.

Indonesien entwickelte sich zur am schnellsten wachsenden Region in der Region, mit einer prognostizierten CAGR von 1,45 % bis 2031. Diese Wachstumstrajektorie wird durch eine Kombination von Faktoren gestützt, darunter eine rasch wachsende Bevölkerung und staatlich geführte Initiativen zur Steigerung des Proteinkonsums, insbesondere in ländlichen Gebieten, wo Nährstoffmängel häufiger auftreten. Thailand hingegen hat seine Position als Verarbeitungszentrum der Asien-Pazifik-Region gefestigt. Das Land exportiert seine verarbeiteten Meeresfrüchteprodukte hauptsächlich in wichtige Märkte wie Japan, Australien und den Nahen Osten und nutzt dabei seine gut etablierte Verarbeitungsinfrastruktur und Fachkompetenz. Im Gegensatz dazu befindet sich Indiens Markt für Meeresfrüchtekonserven noch in einem frühen Stadium. Städtische Millennials in Städten wie Mumbai und Bengaluru nehmen jedoch zunehmend Thunfischkonserven als praktische, proteinreiche und kohlenhydratarme Snack-Option an. Dieser Trend wird durch die wachsende Fitnesskultur und steigende verfügbare Einkommen in diesen Ballungsräumen weiter verstärkt, die die Nachfrage nach gesünderen und praktischeren Lebensmitteloptionen antreiben.

Singapur und Südkorea beobachten einen deutlichen Trend zur Premiumisierung auf dem Markt für Meeresfrüchtekonserven. Verbraucher in diesen Ländern entscheiden sich zunehmend für Produkte, die nachhaltig beschafft, natriumarm und in einer Vielzahl innovativer Geschmacksrichtungen erhältlich sind. Diese Premiumangebote gewinnen gegenüber Standardprodukten an Bedeutung und spiegeln eine Verschiebung der Verbraucherpräferenzen hin zu gesünderen und umweltbewussteren Entscheidungen wider. Australien und Neuseeland konzentrieren sich unterdessen auf Rückverfolgbarkeit und lokale Beschaffung als zentrale Differenzierungsmerkmale auf ihren Märkten für Meeresfrüchtekonserven. Im Jahr 2024 hoben australische Verarbeiter wie Spectra International Limited ihren Wildfang-Thunfisch aus dem Korallenmeer hervor. Diese Initiative zielte speziell auf umweltbewusste Verbraucher ab, die bereit sind, einen Aufpreis für vom Marine Stewardship Council zertifizierte Produkte zu zahlen, und unterstreicht die wachsende Bedeutung von Nachhaltigkeit und ethischer Beschaffung in der Region.

Regulatorisches Umfeld

Die Lebensmittelsicherheits- und Fischereikontrollen bei Konserven-Meeresfrüchten im asiatisch-pazifischen Raum werden hinsichtlich Sterilisationsleistung, Schadstoffgrenzwerten und Dokumentation der Lieferkette verschärft. In China wurde die nationale Norm GB 7098-2025 für Konserven am 16. März 2025 veröffentlicht und am 16. März 2026 umgesetzt, wodurch die Anforderungen an gewerblich sterile Konservenprodukte und die Hitzesterilisation verstärkt wurden. China setzte zudem am 1. Dezember 2024 die GB/T 24403-2023 für Thunfischkonserven um, wodurch klarere Anforderungen an Produktqualität, Inspektion und Echtheitskennzeichen für die wichtigsten Thunfischarten hinzugefügt wurden.

Bei den wichtigsten Handelsströmen wird die Einfuhrabfertigung zunehmend an Rückverfolgbarkeit und Konformitätserklärungen geknüpft, nicht nur an Endprodukttests. Die Philippinen haben eine Maßnahme für 2026 angekündigt (Fisheries Administrative Order No. 275, in Kraft seit dem 7. Dezember 2025), die die Lebensmittelsicherheitskontrollen, Inspektion und Rückverfolgbarkeitsanforderungen für importierten Fisch und Wasserprodukte zur Konservierung verschärft, während Vietnam das Dekret Nr. 46/2026/ND-CP (26. Januar 2026) erließ, das Umsetzungselemente des Lebensmittelsicherheitsgesetzes im Detail regelt, einschließlich Konformitätserklärungen für vorverpackte verarbeitete Lebensmittel und Primärverpackungen. Auf regionaler Ebene prägt die ASEAN-Koordination durch die ACCSQ Prepared Foodstuff Product Working Group (PFPWG) sowie an Codex ausgerichtete Schadstoffprinzipien weiterhin die Harmonisierungswege für Exporteure, die Anforderungen an Kennzeichnung, Prüfung und Dokumentation für mehrere Märkte verwalten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Fangfischerei und der schnell wachsenden Aquakulturversorgung, gefolgt von der Primärverarbeitung (Reinigung, Filetieren, Vorkochen), der Konservierung/Retortenverarbeitung, der Verpackungsbeschaffung (Weißblech/Stahl, Aluminium und Retortenbeutel-Laminate) sowie dem Vertrieb über den Einzelhandel außer Haus, den Online-Lebensmittelhandel und die Gastronomie. Thailand bleibt ein zentraler Verarbeitungsstandort für die Region, mit Clustern von Anlagen in Samut Sakhon und Songkhla, die großangelegte Exporte und Lohnfertigung unterstützen. Verarbeiter sind zudem auf importierte tiefgefrorene Thunfischfilets von Hochseeflotten (unter anderem aus Taiwan, Korea, Japan, Spanien und den Vereinigten Staaten) angewiesen, wenn der heimische Fang nicht ausreicht.

Zu den wichtigsten Engpässen zählen die Volatilität der konformen Wildfangversorgung im Rahmen von Quotenregelungen, Vertriebsbeschränkungen in Archipel-Regionen in Teilen Südostasiens, eine ungleichmäßige Kühlkettinfrastruktur auf der letzten Meile sowie die Abhängigkeit von einer konzentrierten Weißblechversorgung. Unternehmen haben mit Netzwerkoptimierung und Beschaffungsprogrammen reagiert; so setzte Thai Union Group im Juni 2025 eine Mengenumverteilung in seinem globalen Produktionsnetzwerk um, um die Effizienz der Lieferkette zu verbessern, und schloss bis November 2025 ein selektives Programm zur Preisentlastung für Lieferanten ab, um Abweichungen im Beschaffungsplan zu adressieren. Verpackungsumstellungen hin zu leichteren Formaten (wie Retortenbeuteln) und eine breitere Einführung der Rückverfolgbarkeit (QR-Code- und plattformbasierte Dokumentation) werden zunehmend genutzt, um die Empfindlichkeit gegenüber dem Frachtgewicht zu verringern und die Erwartungen an die Importkonformität in Premium-Märkten zu erfüllen.

Wettbewerbslandschaft

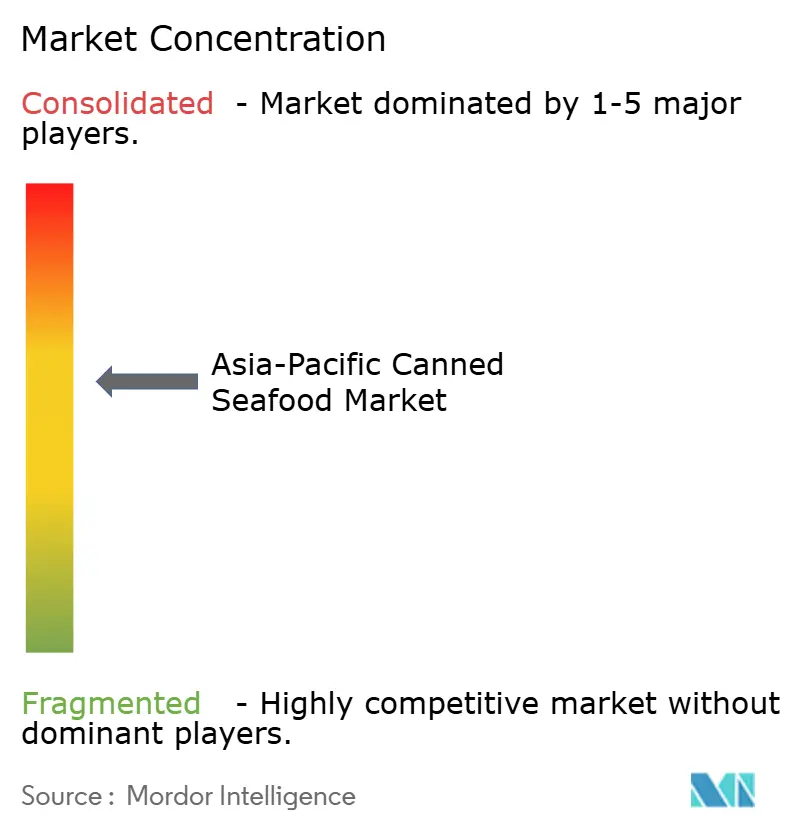

Der Asien-Pazifik-Markt für Meeresfrüchtekonserven zeigt eine moderate Konsolidierung, wobei wichtige Akteure wie Thai Union Group, Nippon Suisan Kaisha, Dongwon Industries, Century Pacific Food und Tri Marine Group einen bedeutenden Anteil der regionalen Umsätze auf sich vereinen. Diese führenden Unternehmen verfolgen Strategien zur vertikalen Integration, schützen sich so vor Preisvolatilität bei Rohstoffen und optimieren die Gewinnmargen entlang der Wertschöpfungskette. Im Gegensatz dazu konzentrieren sich kleinere Verarbeiter auf Kosteneffizienz und beziehen Produkte von Spotmärkten und Vertragsabfüllern. Im Jahr 2024 gewannen Eigenmarken in Australien und Neuseeland erheblich an Bedeutung, was etablierte Marken dazu veranlasste, sich durch Nachhaltigkeitszertifizierungen, innovative Geschmacksrichtungen und Premiumverpackungsformate wie Retortebeutel und leicht zu öffnende Deckel zu differenzieren.

Globale Unternehmen haben der Ausweitung ihrer Präsenz in den Schwellenländern des Asien-Pazifik-Raums Priorität eingeräumt. Angesichts steigender Einkommensniveaus und eines wachsenden Bewusstseins für gesunde Ernährung in diesen Regionen reagieren Unternehmen auf die sich entwickelnde Nachfrage nach Meeresfrüchtekonserven. Der Komfort bei der Handhabung und Lagerung von Meeresfrüchtekonserven steigert ihr Marktpotenzial zusätzlich. Regionale Eigenmarken gewinnen Marktanteile, indem sie kostenbewusste Verbraucher ansprechen, während globale Marken aufgrund ihres etablierten Rufs eine starke Präsenz aufrechterhalten. Die Expansion in neue geografische Märkte ist eine Schlüsselstrategie zum Aufbau einer größeren Verbraucherbasis, während Produktinnovationen, insbesondere bei Geschmackskombinationen, ein entscheidender Ansatz zur Bewältigung der Marktdynamik bleiben.

Indien bietet erhebliche Wachstumschancen, da der organisierte Einzelhandel expandiert und Meeresfrüchtekonserven im Vergleich zu Tiefkühl- und Frischalternativen noch wenig verbreitet sind. Dongwon Industries beispielsweise implementierte 2024 in seinen thailändischen Anlagen KI-gestützte Qualitätsprüfsysteme, die die Fehlerquoten um 14 % senkten und den Durchsatz um 9 % steigerten, laut Unternehmensberichten. In Japan und Südkorea transformieren aufstrebende Marktstörer den Markt, indem sie traditionelle Einzelhandelskanäle umgehen. Diese Direktanbieter-an-Verbraucher-Marken nutzen Abonnementmodelle und Social-Media-Marketing, um jüngere Verbraucher anzusprechen. Der Anstieg von Patentanmeldungen für Innovationen wie sauerstofffangende Dosenbeschichtungen und mikrowellengeeignete Retortebeutel unterstreicht die Bedeutung von Verpackungsinnovationen, während Marken darum konkurrieren, die Haltbarkeit zu verlängern und den Komfort zu verbessern.

Branchenführer im Asien-Pazifik-Markt für Meeresfrüchtekonserven

Thai Union Group

Nippon Suisan Kaisha

Dongwon Industries

Century Pacific Food

Tri Marine Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf Handelszugangskorridore, in denen Zollpläne und Compliance-Bereitschaft Thunfischkonserven und andere lagerfähige Meeresfrüchte-Exporte begünstigen. Der Beitritt des Vereinigten Königreichs zur CPTPP im Dezember 2024 schuf einen definierten Zollsenkungsplan, wonach Vietnams Exporte von Thunfischkonserven über sieben Jahre auf null sinken, was die Bedeutung vietnamesischer Verarbeiter erhöht, die Ursprungsregeln und Dokumentationsanforderungen erfüllen können. Gleichzeitig standardisiert die Region die Erwartungen an die Rückverfolgbarkeit durch Mechanismen wie das ASEAN Catch Documentation Scheme und von SEAFDEC geleitete Leitlinien, die darauf abzielen, den Eintritt illegaler, nicht gemeldeter und unregulierter (IUU) Produkte zu verringern, was Raum für Plattformen, Kennzeichnungssysteme und geprüfte Chain-of-Custody-Programme schafft, die die Reibungsverluste bei grenzüberschreitenden Sendungen verringern.

Die Produkt- und Prozessdifferenzierung konzentriert sich auch auf Verpackungs- und Verarbeitungstechnologien, die Compliance- und Logistiknachteile verringern. Da BPA-freie Dosenbeschichtungsvorgaben in Märkten wie Südkorea und Australien als Kostentreiber genannt werden, haben Verarbeiter einen stärkeren Anreiz, ihr Angebot an Retortenbeuteln auszubauen, das die Beschränkungen der Umstellung auf Epoxidbeschichtungen umgeht und gleichzeitig die Fracheffizienz verbessert. Darüber hinaus unterstützt die Branchenentwicklung hin zu Automatisierung, Robotik und datengestützten Qualitätssystemen Anlagen mit höherem Durchsatz, die um Eigenmarkenvolumen des Einzelhandels und Exportverträge konkurrieren, während neu aufkommende, in der Fachliteratur diskutierte Konservierungsansätze (wie Hochdruckverarbeitung und Mikrowellenerhitzung) auf eine F&E-Pipeline hindeuten, die auf die Verbesserung von Textur und Haltbarkeit bei Premium-SKUs abzielt.

Aktuelle Branchenentwicklungen

- Juli 2026: Thai Union Group brachte unter seiner Marke John West in Europa ein branchenweit erstes lagerfähiges Thunfischprodukt in einem recycelbaren Mono-Material-Beutel auf den Markt. Das Produkt erweitert eine skalierbare Verpackungsalternative zu Metalldosen und unterstützt die Positionierung bei Einzelhändlern und Verbrauchern, die Wert auf Recyclingfähigkeit und praktische Formate legen.

- Januar 2026: Nippon Suisan Kaisha (Nissui) gab die Übernahme des chilenischen Lachszuchtunternehmens Pesquera Yadran S.A. bekannt. Der Deal vertieft die vertikale Integration in der Lachsaquakultur und sichert zusätzlichen Zugang zu Rohstoffen für wertschöpfende Meeresfrüchte-Linien, die mit Premium-Fischkonserven-Angeboten in asiatisch-pazifischen Vertriebskanälen konkurrieren. Der Schritt verbessert die Versorgungssicherheit für Lachskonserven-Portfolios im asiatisch-pazifischen Raum und unterstützt die Kontinuität der Rohstoffversorgung für Premiumprodukte.

- April 2024: Kyokuyo gründete ein Gemeinschaftsunternehmen mit Clear Ocean Seafood, um seine operative Präsenz und Fähigkeiten im Bereich Meeresfrüchte auszubauen. Die Partnerschaft unterstützt eine breitere Koordination von Beschaffung und Verarbeitung, was den Zugang zu stabilen Inputs für lagerfähige Meeresfrüchte-Portfolios verbessern kann.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Einzelhandels- und Gastronomieverkäufe von lagerfähigen Meeresfrüchten, die konserviert und als Dosen- oder Beutelprodukte im asiatisch-pazifischen Raum verkauft werden, gemessen in Werten.

Ausschlüsse des Umfangs: Frische oder gekühlte Meeresfrüchte, tiefgefrorene Meeresfrüchte und Konserven mit anderen Proteinen als Meeresfrüchten sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Tierart/Typ

- Fischkonserven

- Thunfisch

- Lachs

- Sardinen

- Makrele

- Andere Fischkonserven

- Garnelenkonserven

- Krabbenkonserven

- Andere Typen

- Fischkonserven

- Nach Verpackungsmaterial

- Stahlbehälter

- Aluminiumdosen

- Retortenbeutel

- Andere Verpackungsmaterialien

- Nach Produktform

- Ganz

- Stücke/Teile

- Nach Vertriebskanal

- Außer-Haus-Verpflegung

- Einzelhandel

- Supermärkte/Verbrauchermärkte

- Verbrauchermärkte

- Online-Einzelhandel

- Fachgeschäfte

- Andere Einzelhandels-Vertriebskanäle

- Nach Land

- China

- Japan

- Indien

- Thailand

- Singapur

- Indonesien

- Südkorea

- Australien

- Neuseeland

- Übriger Asien-Pazifik-Raum

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Marktgrenzen festzulegen, den Länderkontext aufzubauen und die Nachfragetreiber hinter dem Kauf von Fischkonserven zu untermauern. Wir haben öffentliche Quellen wie die Fischerei- und Aquakulturstatistiken der FAO, UN-Comtrade-Handelsströme, nationale Veröffentlichungen zur Meeresfrüchteproduktion von Ministerien und Statistikämtern sowie von Lebensmittelbehörden veröffentlichte Vorschriften zu Sicherheit und Kennzeichnung von Meeresfrüchten überprüft.

Um das Modell realistisch zu halten, haben wir zudem Signale von Branchenverbänden und Fachquellen gegengeprüft, wie Verbänden für Konserven und Meeresfrüchte, begutachteten Fachzeitschriften zu Verarbeitung und Verpackung sowie, soweit verfügbar, Zoll- oder Hafenveröffentlichungen. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Wirtschaftspresse wurden genutzt, um Verschiebungen im Produktmix wie Thunfisch gegenüber anderen Fischarten, die Einführung von Retortenbeuteln und Preisbewegungsmuster zu verstehen. Darüber hinaus wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und eine sendungsbezogene Import-Export-Ansicht in begrenztem Umfang genutzt, um wichtige Export- und Importkorridore zu validieren. Die hier aufgeführten Quellen sind beispielhaft, und es wurden viele weitere öffentliche und kostenpflichtige Referenzen genutzt, um Daten zu klären, zu validieren und Lücken zu schließen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, wie sich Mengen durch die Lieferkette bewegen und welche Preispunkte je nach Land und Vertriebskanal tatsächlich erzielt werden. Wir sprachen mit einer Mischung aus Markeninhabern, Lohnverpackern, Importeuren, Vertriebshändlern und großen Einzelhandelskäufern in wichtigen asiatisch-pazifischen Märkten und nutzten anschließend Nachfassgespräche, um Annahmen zu bestätigen, die in der Sekundärforschung unklar geblieben waren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 19% | |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 26% | |

| Kleinere Akteure: 20% | Manager: 55% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Produktions-, Handels- und Signale des sichtbaren Verbrauchs genutzt werden, um den Nachfragepool für Fischkonserven im asiatisch-pazifischen Raum zu rekonstruieren, und anschließend werden Landessummen anhand der durchschnittlich realisierten Preise nach Produktgruppe und Kanal in Marktwerte umgerechnet. Danach wurden selektive Bottom-up-Prüfungen hinzugefügt, wie die Stichprobenerhebung von Lieferanten- und Markenumsatzaufteilungen, die Überprüfung von Importvolumina in wichtigen Korridoren sowie das Testen von im Einzelhandel und in der Gastronomie beobachteten Preisspannen.

Einige der wichtigsten Inputs waren Import-Export-Trends für Fisch- und Schalentierkonserven, die Richtung der Auslastung lokaler Konservierungskapazitäten, die Einzelhandelsdurchdringung lagerfähiger Meeresfrüchte im Vergleich zu gekühlten Alternativen, der Packformatmix (Stahldosen gegenüber Retortenbeuteln) sowie typische Preisbewegungen pro Kilogramm nach Art. Wo direkte Daten für kleinere Länder dünn gesät waren, wurden Werte anhand von Proxy-Indikatoren wie Handelsintensität, städtischen Konsumtrends und Preisbeziehungen zu Nachbarmärkten überbrückt und anschließend bei Expertennachkontakten angepasst.

Für die Prognose nutzten wir eine Szenarioanalyse, unterstützt durch kurzfristige Zeitreihen-Trendprüfungen, da das Wachstum von einer Mischung aus Preisgestaltung, Haushaltsverhalten und Angebotsverfügbarkeit beeinflusst wird. Annahmen zu Treibern wie inflationsbedingten Preisänderungen, Kostendruck bei Verpackungsmaterial und Kanalmix wurden mit Primärbefragten validiert, bevor die Prognosekurve finalisiert wurde.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation unabhängiger Signale validiert, wobei die Prüfungen sowohl auf regionaler Gesamtebene als auch auf wichtiger Länderebene durchgeführt wurden. Wir überprüften Abweichungen gegenüber Handelswerten, Indikatoren für den Meeresfrüchteverbrauch und der Richtung der Unternehmensumsätze, und Ausreißer wurden anschließend so lange überarbeitet, bis sich die Logik nachvollziehbar erklären ließ.

Vor der endgültigen Freigabe durchläuft das Modell mehrstufige Analystenprüfungen, mit Auslösern für Nachkontakte, wenn das Ergebnis eines Landes von bekannten Import- oder Preisbewegungen abweicht. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie plötzliche Zolländerungen, größere Versorgungsstörungen oder starke Verschiebungen der Verpackungskosten. Unmittelbar vor der Auslieferung führt ein Analyst einen erneuten Durchgang durch, damit die Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgröße für Fischkonserven im asiatisch-pazifischen Raum von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Fischkonserven im asiatisch-pazifischen Raum weichen häufig voneinander ab, da Forscher unterschiedlich definieren, was als „konserviert“ zählt, wie sie Beutel behandeln und ob die Preisbildung auf Einzelhandels-, Ab-Werk- oder Importwertbasis gemessen wird. Unterschiede ergeben sich auch aus dem Zeitpunkt der Währungsumrechnung, dem gewählten Basisjahr und dem Ausmaß, in dem die Gesamtsumme mit Handels- und Verbrauchssignalen abgeglichen wird.

Tiefgefrorene Meeresfrüchte, gekühlte Meeresfrüchte und breiter gefasste Sets lagerfähiger Meeresfrüchte werden häufig in einige Gesamtsummen einbezogen, doch diese Artikel liegen außerhalb des Anwendungsbereichs von Mordor Intelligence hier, wodurch der Wert ausschließlich an Konserven und vergleichbare lagerfähige Packformate gebunden bleibt. Weitere Lücken zeigen sich typischerweise, wenn eine einzige regionale Wachstumsannahme über Länder hinweg angewendet wird, wenn Thunfisch als Stellvertreter für alle Arten verwendet wird oder wenn der Preis pro Kilogramm projiziert wird, ohne mit Kanalprüfungen erneut validiert zu werden.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 38,51 Mrd. USD (2025) | |

| Branchenforschungshaus A | 5,36 Mrd. USD (2025) | Verwendet eine engere Produktdefinition, die sich überwiegend auf ausgewählte Fischkonservenlinien zu konzentrieren scheint, und unterrepräsentiert große inländische Verbrauchsmärkte, in denen Handelsdaten allein kein vollständiger Näherungswert für die Nachfrage sind. |

| Syndizierter Verlag B | 10,40 Mrd. USD (2025) | Leitet den asiatisch-pazifischen Wert rückwärts aus einem globalen Anteil ab und legt den Schwerpunkt auf gemeldete Umsatzanteile, wodurch Eigenmarken- und nicht markengebundene Volumina übersehen werden können und ungleichmäßige Preisannahmen über Länder hinweg angewendet werden können. |

Die Streuung in der Tabelle erklärt sich größtenteils durch die Breite des Anwendungsbereichs und die Art und Weise, wie die Nachfrage für Länder mit bedeutender lokaler Verarbeitung und Verbrauch rekonstruiert wird. Indem wir die Inputs an beobachtbaren Handel, Produktionskontext und Preisprüfungen auf Kanalebene verankert halten, gelangen wir zu einer praktikablen Zahl, die auf klare Schritte zurückgeführt und konsistent aktualisiert werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Asien-Pazifik-Markt für Meeresfrüchtekonserven im Jahr 2026?

Er wird auf 38,93 Milliarden USD geschätzt und soll bis 2031 auf 41,1 Milliarden USD wachsen.

Welche Tierart führt die Volumenverkäufe im Asien-Pazifik-Markt für Meeresfrüchtekonserven an?

Thunfisch dominiert und verhilft Fischkonserven zu einem Marktanteil von 75,62 % im Jahr 2025.

Welches Verpackungsformat wächst am schnellsten?

Retortenbeutel verzeichnen eine CAGR von 1,39 % dank ihres geringeren Gewichts und der Kompatibilität mit Mikrowellengeräten.

Welches Land zeigt das stärkste Marktwachstum?

Indonesien führt mit einer prognostizierten CAGR von 1,45 % bis 2031.

Seite zuletzt aktualisiert am: