Marktgröße und -anteil für Krebsgentherapie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 29.43 Milliarden US-Dollar |

| Marktgröße (2031) | 67.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Krebsgentherapie von Mordor Intelligence

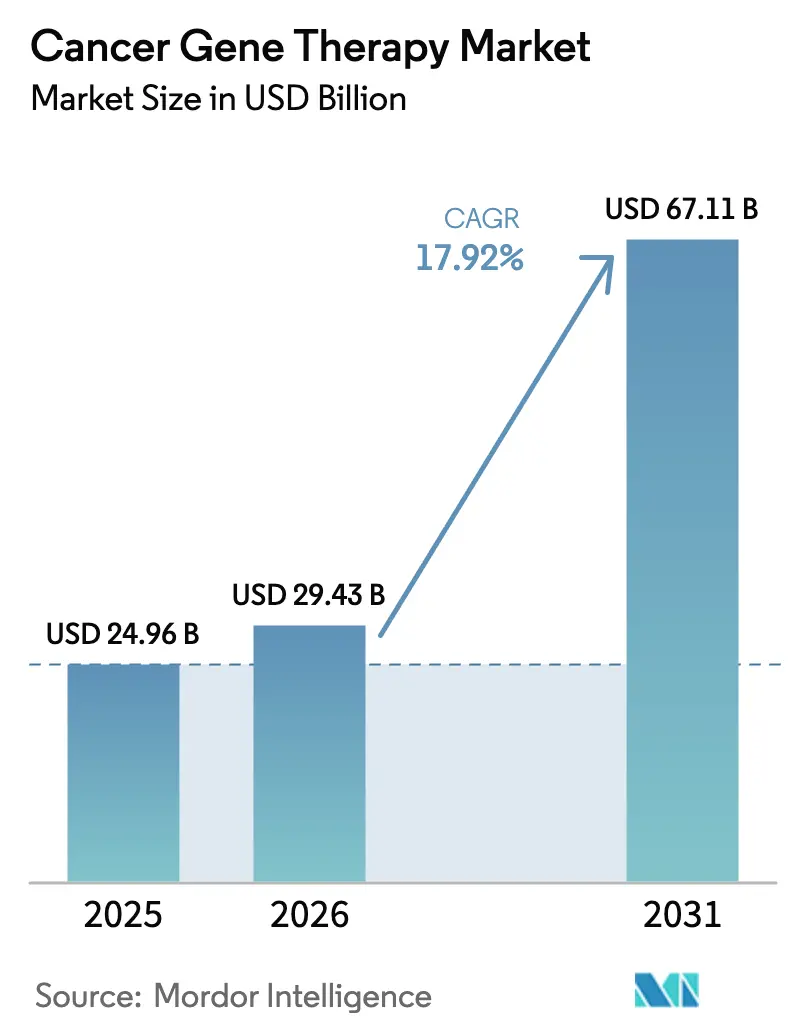

Die Marktgröße für Krebsgentherapie wurde im Jahr 2025 auf 24,96 Milliarden USD geschätzt und soll von 29,43 Milliarden USD im Jahr 2026 auf 67,11 Milliarden USD bis 2031 wachsen, bei einer CAGR von 17,92 % während des Prognosezeitraums (2026–2031).

Das Wachstum wird durch wegweisende behördliche Zulassungen, den fortgesetzten Ausbau der Fertigungskapazitäten und ausgereifte Verabreichungstechnologien vorangetrieben, die Labordurchbrüche in die routinemäßige onkologische Praxis überführen. Die robuste Nachfrage resultiert aus der steigenden Krebsinzidenz, dem raschen Ausbau von Präzisionsmedizinprogrammen und der wachsenden Pipeline von Spätphasenpräparaten, die sowohl hämatologische als auch solide Tumoren adressieren. Der zunehmende Wettbewerb zeigt sich in hochkarätigen Akquisitionen und strategischen Allianzen rund um Vektorplattformen, während regionale Kapazitätserweiterungen in Nordamerika, Europa und Asien-Pazifik Versorgungsengpässe reduzieren. Insgesamt positionieren diese Dynamiken den Markt für Krebsgentherapie für ein nachhaltiges zweistelliges Wachstum bis zum Ende des Jahrzehnts.

Wichtigste Erkenntnisse des Berichts

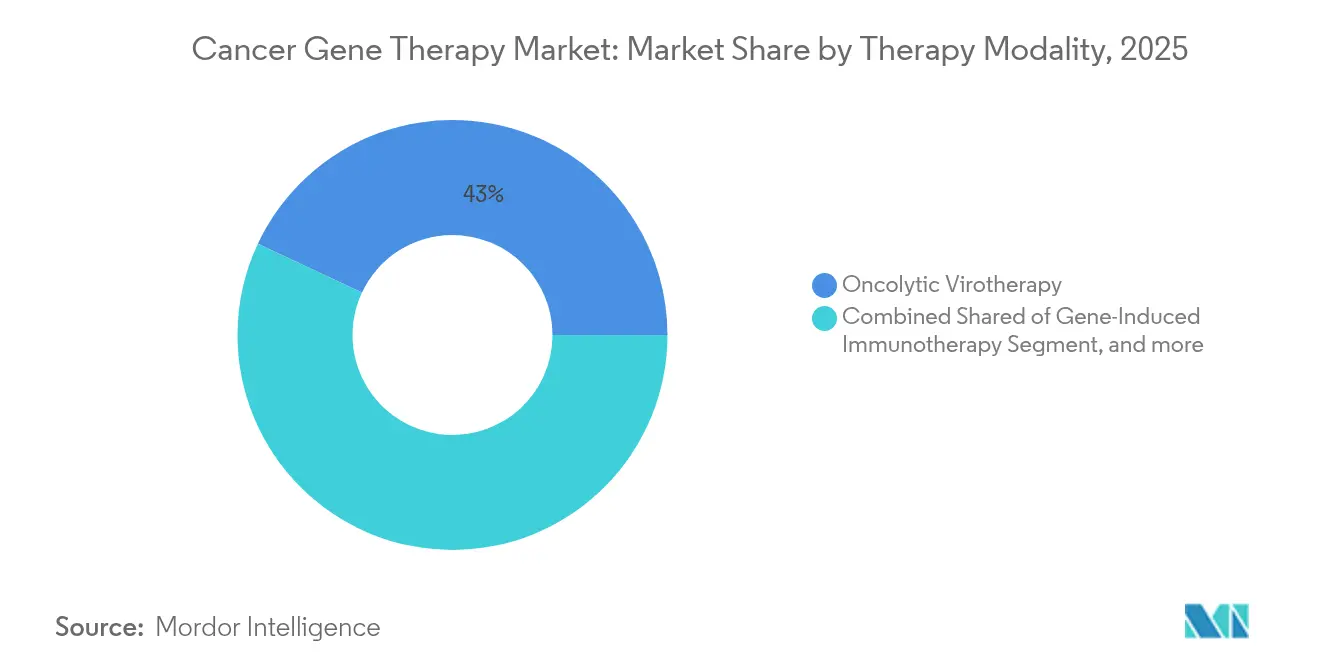

- Nach Therapiemodalität führte die onkolytische Virotherapie im Jahr 2025 mit einem Umsatzanteil von 43,02 %, während CRISPR-basierte Genbearbeitung bis 2031 voraussichtlich mit einer CAGR von 22,56 % wachsen wird.

- Nach Vektortyp entfielen im Jahr 2025 61,25 % des Marktanteils für Krebsgentherapie auf virale Systeme, während nicht-virale Systeme bis 2031 voraussichtlich mit einer CAGR von 28,21 % expandieren werden.

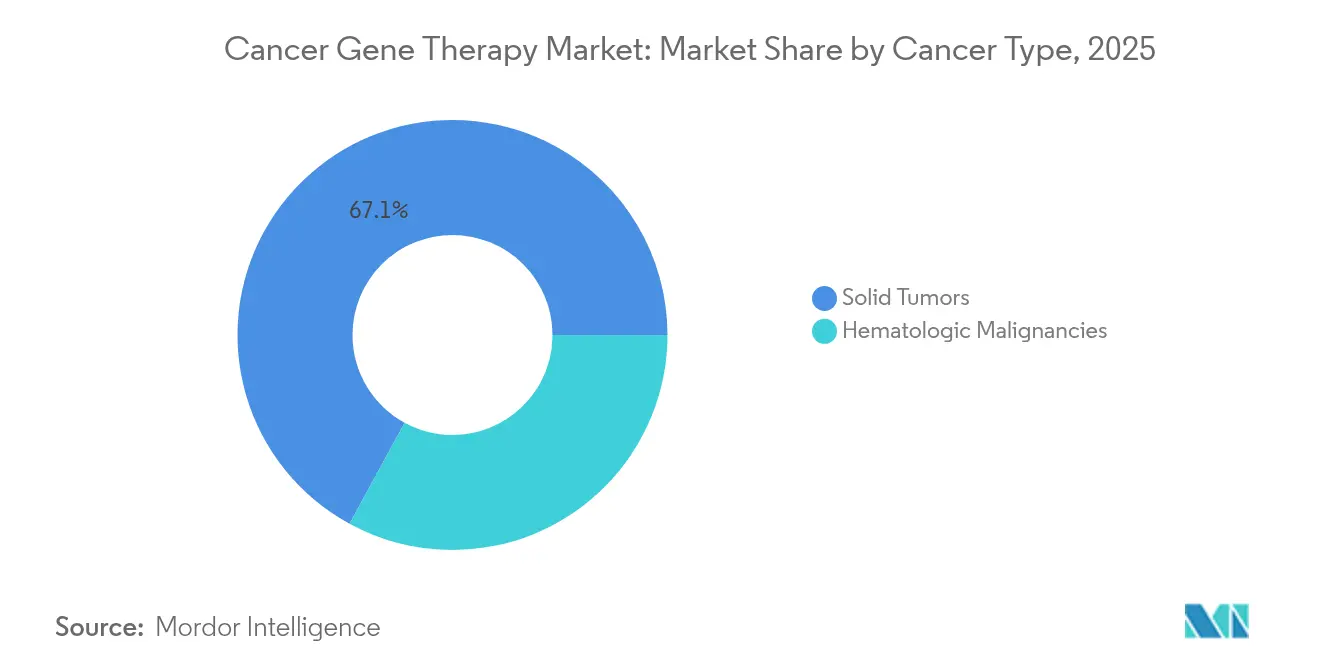

- Nach Krebsart entfielen im Jahr 2025 32,95 % der Marktgröße für Krebsgentherapie auf hämatologische Malignome, und solide Tumoren werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 27,29 % wachsen.

- Nach Endnutzer hielten Krankenhäuser und Krebszentren im Jahr 2025 einen Marktanteil von 46,58 %, während Biotechnologie- und Pharmaunternehmen mit einer CAGR von 25,84 % bis 2031 das stärkste Wachstum verzeichnen.

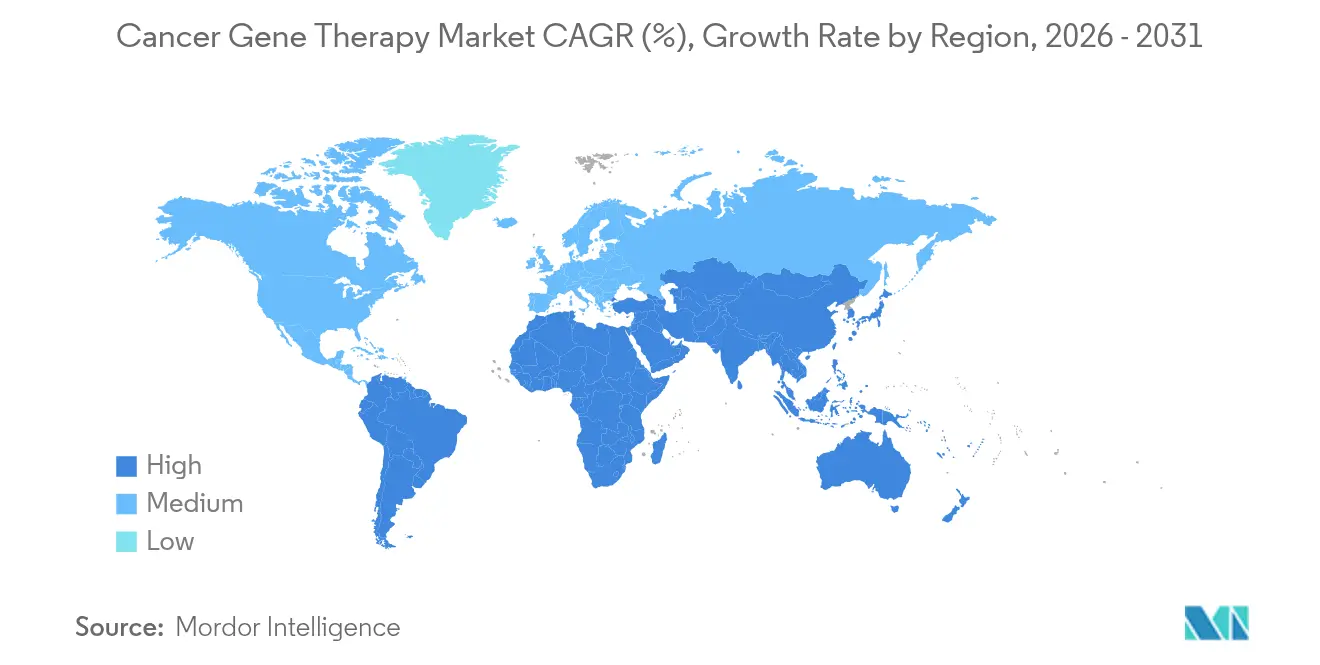

- Nach Geografie entfielen im Jahr 2025 38,74 % der weltweiten Umsätze auf Nordamerika, während Asien-Pazifik bis 2031 die höchste regionale CAGR von 29,82 % erzielen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Krebsgentherapie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz und Bewusstsein für Krebs | +3.2% | Global, am stärksten in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende FDA-Zulassungen von Gentherapiepräparaten | +4.1% | Nordamerika & EU; Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende öffentliche und private F&E-Finanzierung | +2.8% | Global; Schwerpunkte in Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei programmierbaren Lipid-Nanopartikel-Verabreichungssystemen | +3.5% | Global; frühe Führungsposition in den USA und Europa | Langfristig (≥ 4 Jahre) |

| KI-gestütztes Vektordesign beschleunigt die Entwicklung | +2.9% | Global; Führungsposition in Nordamerika und China | Langfristig (≥ 4 Jahre) |

| Regionale GMP-Fertigungszentren für Zell- und Gentherapie | +3.1% | Asien-Pazifik als Kern; Ausstrahlungseffekte auf Naher Osten & Afrika und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz und Bewusstsein für Krebs

Die weltweite Krebsinzidenz steigt steil an, wobei die Weltgesundheitsorganisation bis 2050 35 Millionen Neuerkrankungen prognostiziert – ein Anstieg von 77 % gegenüber dem Stand von 2022.[1]Weltgesundheitsorganisation, "Faktenblatt Krebs," who.int Alternde Bevölkerungen in entwickelten Volkswirtschaften und lebensstilbedingte Risikofaktoren in Schwellenmärkten vergrößern den adressierbaren Patientenpool für Gentherapien. Früherkennungsinitiativen erweitern die Patientenidentifikation für gezielte Interventionen und steigern die Nachfrage weiter. Die zunehmende öffentliche Vertrautheit mit Gentests und Präzisionsonkologie erhöht die Akzeptanz für einmalige Therapien, die dysfunktionale Gene korrigieren oder ersetzen. Regierungen in ganz Asien-Pazifik haben nationale Krebskontrollpläne eingeführt, die molekulare Screening-Programme umfassen und die Patientenstratifizierung sowie die Behandlungsaufnahme beschleunigen. Die Konvergenz von demografischem Druck und Präzisionsdiagnostik schafft eine dauerhaft stabile Wachstumsbasis für den Markt für Krebsgentherapie.

Zunehmende FDA-Zulassungen von Gentherapiepräparaten

Der beschleunigte Zulassungsweg der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit ist zum Mainstream geworden; die Behörde hat 2024 Leitlinien für CAR-T- und Genombearbeitungsprodukte finalisiert.[2]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "Zugelassene zelluläre und Gentherapieprodukte," fda.gov Klarere Anforderungen verkürzen die Entwicklungszeiträume und ziehen größere Kapitalzuflüsse in Spätphasenpräparate. Die Behörde prognostiziert bis 2025 jährlich 10–20 neue Gentherapiezulassungen, was das regulatorische Vertrauen in Nutzen-Risiko-Profile über verschiedene Indikationen hinweg signalisiert. Ausstrahlungseffekte erstrecken sich auf Europa und Japan, wo Regulierungsbehörden US-Dossiers nutzen, um lokale Prüfungen zu beschleunigen. Mit zunehmenden Zulassungen verbessert sich die Vertrautheit der Kostenträger, und klinische Leitlinien integrieren Gentherapien früher in Behandlungsalgorithmen, was die Aufnahme im Markt für Krebsgentherapie stärkt.

Steigende öffentliche und private F&E-Finanzierung

Die globale Biotechfinanzierung stieg im Jahr 2024 um 33 % im Jahresvergleich auf 28,1 Milliarden USD, obwohl sich die breiteren Kapitalmärkte verengten.[3]Nationale Gesundheitsinstitute, "Erweiterung des Programms zur Genombearbeitung somatischer Zellen," nih.gov Etablierte Genbearbeitungsunternehmen zogen beträchtliche Folgefinanzierungsrunden an, was das Anlegervertrauen in Spätphasenpipelines unterstreicht. Auf öffentlicher Seite erweiterten die US-amerikanischen Nationalen Gesundheitsinstitute ihr Programm zur Genombearbeitung somatischer Zellen, und das chinesische Ministerium für Wissenschaft und Technologie startete eine mehrjährige Initiative zur Subventionierung von Fertigungskapazitäten für virale Vektoren. Staatliche Unterstützung reduziert das Risiko translationaler Forschung und zieht privates Kapital an, was einen positiven Kreislauf aufrechterhält, der die Breite der Pipeline und die geografische Diffusion im Markt für Krebsgentherapie fördert.

Durchbrüche bei programmierbaren Lipid-Nanopartikel-Verabreichungssystemen

Die Lipid-Nanopartikel-Technologie hat sich über mRNA-Impfstoffe hinaus in Anwendungen bei soliden Tumoren weiterentwickelt. Forscher der Universität Texas Southwestern berichteten über Tumorregression in Eierstock- und Lebermodellen unter Verwendung von Lipid-Nanopartikel-verabreichten Genbearbeitern. Neuartige Liganden- und pH-responsive Designs verbessern die Tumorpenetration und minimieren die systemische Exposition. Standardisierte Lipid-Nanopartikel-Plattformen vereinfachen die Skalierung, reduzieren die Chargenvariabilität und senken die Kosten pro Dosis, sobald kommerzielle Volumina erreicht werden. Die Integration von Lipid-Nanopartikeln mit CRISPR-Nutzlasten erschließt bisher unzugängliche onkogene Treiber und unterstützt eine neue Welle klinischer Kandidaten, die den Markt für Krebsgentherapie erweitern werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten von Krebsgentherapeutika | -2.4% | Global; am stärksten in preissensiblen Regionen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische und Erstattungsunsicherheit | -1.8% | Global; ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Skalierbarkeit der viralen Vektorproduktion für solide Tumoren | -1.6% | Global; Fertigungsengpässe | Langfristig (≥ 4 Jahre) |

| Tumorheterogenität senkt die Transduktionseffizienz | -1.3% | Global; höhere Auswirkung bei soliden Tumoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten von Krebsgentherapeutika

Einmalige Behandlungen mit Preisen zwischen 373.000 USD und 4,25 Millionen USD belasten die Budgets der Kostenträger und verzögern die Einführung in leistungsbeschränkten Märkten. Wertbasierte Verträge und Ratenzahlungsmodelle entstehen, aber die Rahmenbedingungen unterscheiden sich je nach Land, was administrative Reibungsverluste erzeugt, die die Diffusion verlangsamen. Die US-amerikanischen Zentren für Medicare und Medicaid-Dienste führten 2024 ein ergebnisbasiertes Pilotprogramm ein, doch private Versicherer stehen weiterhin vor versicherungsmathematischen Herausforderungen bei kleinen, aber kostenintensiven Patientenkohorten. Gestaffelte Preisgestaltung und regionale Fertigungszentren könnten Kostendifferenzen verringern, aber die kurzfristige Auswirkung des Preisschocks bleibt eine bedeutende Bremse für den Markt für Krebsgentherapie.

Regulatorische und Erstattungsunsicherheit

Länderspezifische Vorschriften für Zell- und Gentherapien variieren stark hinsichtlich Nachmarktsüberwachung, Umweltrisikoabschätzungen und langfristiger Patientennachverfolgung. Multinationale Sponsoren navigieren durch divergierende Anforderungen, die Kosten und Zeit erhöhen. Das CoGenT-Global-Pilotprogramm der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit zielt darauf ab, Prüfungen mit gleichgesinnten Behörden zu koordinieren, doch eine umfassendere Harmonisierung ist noch mehrere Jahre entfernt. Bei der Erstattung haben viele Kostenträger noch keine endgültigen Kodierungswege oder langfristigen Risikoausgleichsmechanismen festgelegt. Inkonsistente Zugangspolitiken hemmen die Aufnahme, insbesondere in Ländern mit mittlerem Einkommen, wo öffentliche Budgets begrenzt sind. Die Unsicherheit hinsichtlich Deckung und Überwachungspflichten dämpft daher das kurzfristige Wachstum im Markt für Krebsgentherapie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapiemodalität: CRISPR-Technologien treiben Innovationen der nächsten Generation voran

Die onkolytische Virotherapie erfasste im Jahr 2025 43,02 % des Marktanteils für Krebsgentherapie, gestützt durch etablierte Präparate wie Talimogen Laherparepvec beim Melanom. Die kommerzielle Dynamik profitiert von einem klaren regulatorischen Präzedenzfall und jahrzehntelangen Sicherheitsdaten. Dennoch kämpfen onkolytische Plattformen mit Fertigungskomplexität und Immunisierungsneutralisierung bei systemischer Dosierung. Parallel dazu beschleunigen sich CRISPR-basierte Therapien auf der Grundlage präziser, gemultiplexter Bearbeitung und wachsender klinischer Validierung bei gastrointestinalen Malignomen mit einer CAGR von 22,56 % zwischen 2026 und 2031. Frühphasendaten aus allogenen CAR-T-Programmen, die CRISPR-Knock-outs einsetzen, signalisieren eine potente antitumorale Aktivität mit handhabbaren Zytokinfreisetzungsprofilen.

Die künftige Expansion beruht auf der Integration von Genbearbeitung mit immunstimulierenden Nutzlasten zur Überwindung von Barrieren im Tumormikromilieu. CRISPR-Pipelines zielen auf solide Tumoren ab, indem sie gleichzeitig Checkpoint-Gene stören und Zytokin-Transgene einfügen, um die T-Zell-Persistenz zu stärken. Die Zusammenarbeit im Ökosystem intensiviert sich: Akademische Zentren liefern neuartige Guide-Bibliotheken, während Auftragsfertigungsunternehmen in qualitätsorientierte Plattformen für GMP-konforme Ribonukleoprotein-Komplexe investieren. Mit der Reifung dieser Allianzen erwarten Analysten, dass sich der Markt für Krebsgentherapie weiter in Richtung programmierbarer Bearbeitungssysteme verschiebt, die Modularität über mehrere Tumortypen hinweg bieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vektortyp: Nicht-virale Systeme gewinnen trotz viraler Dominanz an Dynamik

Virale Vektoren hielten im Jahr 2025 61,25 % der Umsätze, gestützt durch robuste Produktionsläufe von adeno-assoziierten Viren (AAV) und eine Erfolgsbilanz von sechs von der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit zugelassenen Onkologieanwendungen. AAV-Serotyp-Bibliotheken ermöglichen selektiven Gewebetropismus, und Prozessverbesserungen haben die Chargenausbeuten vervierfacht. Dennoch begrenzen Kapazitätsengpässe bei lentiviralen Vektoren die kurzfristige Skalierung autologer CAR-T-Therapien, was Sponsoren dazu veranlasst, Vektorlieferketten zu diversifizieren.

Nicht-virale Vektoren verzeichnen eine CAGR von 28,21 %, angetrieben durch Lipid-Nanopartikel, polymere Träger und physikalische Aktivierungsmethoden wie Elektroporation. Fertigungsvorteile umfassen zellfreie Synthese, kürzere Produktionszyklen und geringeren Bedarf an Biogefährdungseinschluss. Jüngste Prime-Editing-Studien erzielten therapeutisch relevante Knock-in-Raten unter Verwendung von Lipid-Nanopartikeln und validierten damit einen nicht-viralen Weg für komplexe Reparaturen. Mit dem Übergang von Genomschreibern von der Forschung in die Klinik erwarten Sponsoren duale Vektorstrategien, die virale Erstdosierung mit nicht-viraler Redosierung kombinieren, um die Immunogenität zu senken und adressierbare Indikationen im Markt für Krebsgentherapie zu erweitern.

Nach Krebsart: Solide Tumoren entwickeln sich zur Wachstumsgrenze

Hämatologische Krebserkrankungen machten im Jahr 2025 32,95 % des Umsatzes aus, verankert durch sechs kommerzielle CAR-T-Zellprodukte, die von rückfälligen Behandlungslinien in frühere Behandlungssettings übergingen. Die Ansprechdauer bleibt überzeugend, mit einem 5-Jahres-Gesamtüberleben von über 50 % bei bestimmten Lymphomen. Die Pipelinetiefe verlagert sich jedoch in Richtung solider Tumoren, die voraussichtlich mit einer CAGR von 27,29 % wachsen werden. Fortschritte bei tumorpenetrierenden Nanoträgern, durch onkolytische Viren vermitteltem Immun-Priming und lokalen Mikroinjektionstechniken konvergieren, um die immunsuppressiven Nischen epithelialer Krebserkrankungen zu durchbrechen.

Brust-, Lungen- und Prostatakrebs führen den Chancenpool bei soliden Tumoren nach Prävalenz an. Gewebespezifische Promotoren und Mikro-RNA-Schalter verfeinern die Expression auf maligne Zellen und mindern Off-Target-Toxizität. Die jüngste Zulassung der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit für tumorinfiltrierende Lymphozytentherapie beim Melanom schafft einen regulatorischen Präzedenzfall für zellbasierte Ansätze bei soliden Massen. Mit der Akkumulation translationaler Daten wird erwartet, dass die Marktgröße für Krebsgentherapie bei soliden Tumoren die hämatologischen Indikationen nach 2030 übertrifft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Biotechunternehmen treiben Innovation und Einführung voran

Krankenhäuser und spezialisierte Krebszentren verarbeiteten im Jahr 2025 fast die Hälfte aller kommerziellen Behandlungen und hielten einen Marktanteil von 46,58 %, was ihre Rolle als Verfahrensstandorte für Leukapherese, Konditionierungsregimes und Post-Infusions-Monitoring widerspiegelt. Exzellenzzentren nutzen Zellverarbeitungseinheiten und multidisziplinäre Tumorboards, um komplexe Logistik zu bewältigen. Dennoch übernehmen Biotechnologie- und Pharmaunternehmen zunehmend die End-to-End-Kontrolle, von der Vektorentwicklung bis zur Point-of-Care-Fertigung, und sollen eine CAGR von 25,84 % verzeichnen. Modulare Reinraumkabinen und geschlossene Bioreaktorsysteme ermöglichen die Produktion vor Ort oder in der Nähe des Standorts, reduzieren die Vene-zu-Vene-Zeit und verbessern die Versorgungssicherheit.

Akademische Forschungsinstitute bleiben für First-in-Human-Studien und mechanistische Untersuchungen unverzichtbar. Staatliche Laboratorien tragen Referenzstandards und langfristige Kohortenverfolgung bei. Diagnostiklaboratorien sind, obwohl das kleinste Segment, für begleitende Gentests unverzichtbar, die die Patienteneignung und das Resistenzmonitoring informieren. Die eng verflochtene Stakeholder-Matrix unterstützt die stetige Reifung der Krebsgentherapiebranche über alle Kommerzialisierungsphasen hinweg.

Geografische Analyse

Nordamerika behielt im Jahr 2025 mit 38,74 % des weltweiten Umsatzes die Führungsposition, unterstützt durch ein für beschleunigte Prüfungen günstiges Umfeld der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit und einen Kostenträgermix, der sechsstellige Therapien absorbieren kann. Die Region beherbergt eine dichte Gruppe von GMP-Vektoranlagen und unterhält das weltweit größte für Zelltherapie geeignete Krankenhausnetzwerk. Kanada ergänzt die US-amerikanischen Aktivitäten durch vereinfachte Anreize für Arzneimittel gegen seltene Krankheiten und provinzielle Wege, die ergebnisbasierte Erstattungsverträge erproben.

Europa folgt mit breiter Beteiligung aus Deutschland, dem Vereinigten Königreich, Spanien und den nordischen Ländern, die jeweils zentralisierte Bewertungen von Gesundheitstechnologien nutzen, um wertbasierte Preisgestaltung auszuhandeln. Die EU-Verordnung für Arzneimittel für neuartige Therapien bietet harmonisierte Dossiers und beschleunigt grenzüberschreitende klinische Studien. Nationale Gesundheitsdienste erproben an reale Daten geknüpfte Rentenzahlungen, die die Erschwinglichkeit verbessern, ohne Innovationen zu hemmen. Infolgedessen vertieft der Markt für Krebsgentherapie seinen europäischen Fußabdruck, insbesondere bei seltenen und ultra-seltenen onkologischen Indikationen.

Asien-Pazifik ist der am schnellsten wachsende Markt und soll bis 2031 eine CAGR von 29,82 % erzielen. Chinas frühe Zulassung von Gendicine schafft einen Präzedenzfall, während die Pilotzone Hainan Boao Lecheng den beschleunigten Einsatz im Ausland zugelassener Therapien ermöglicht und die reale Einführung beschleunigt. Japans Sakigake- und Prioritätsprüfungssysteme verkürzen die Prüfungszeiten, und die Zelltherapieanlage Singapurs bietet regionale Auftragsfertigungskapazitäten. Strategische Allianzen zwischen westlichen Sponsoren und lokalen Herstellern erschließen Kostenvorteile und beschleunigen regulatorische Einreichungen. Mit der Reifung der Erstattungsrahmen wird erwartet, dass sich der Markt für Krebsgentherapie geografisch neu ausrichtet, wobei Asien-Pazifik den Abstand zu Nordamerika vor Ende des Jahrzehnts verringert.

Lateinamerika sowie der Nahe Osten und Afrika bleiben nascent, sind aber strategisch bedeutsam. Brasilien hat Steueranreize für die inländische Vektorproduktion genehmigt, während Saudi-Arabiens Vision 2030 Investitionen in die Infrastruktur für fortschrittliche Therapien vorsieht. Internationale Technologietransfervereinbarungen und philanthropische Finanzierung zielen darauf ab, den Zugang zu erweitern, obwohl die Patientenvolumina bescheiden bleiben. Insgesamt fügen aufstrebende Regionen inkrementelle Nachfrage hinzu und diversifizieren die Rekrutierungspools für klinische Studien, was die globale Entwicklung des Marktes für Krebsgentherapie stärkt.

Wettbewerbslandschaft

Der Sektor ist mäßig konsolidiert, wobei Plattformakquisitionen den Wettbewerbsdruck intensivieren. Roches Kauf von Poseida Therapeutics für 1 Milliarde USD sicherte proprietäre nicht-virale DNA-Vektoren und eine allogene CAR-T-Pipeline und erweiterte Roches Reichweite bei soliden Tumoren. Novartis und Gilead Sciences bauen ihre CAR-T-Führungsposition aus, indem sie in Automatisierung investieren, die die Fertigungskosten um 25 % senkt und die Margen schützt, während der Wettbewerb zunimmt. AstraZenecas Beteiligung von 245 Millionen USD an Cellectis gewährte Zugang zu Genbearbeitungs-Toolkits, die über hämatologische und solide Tumoren hinweg anpassbar sind, und festigte plattformübergreifende Optionalität.

Strategische Allianzen statt vollständiger Akquisitionen dominieren bei mittelgroßen Akteuren. BioNTechs Zusammenschluss mit Autolus im Wert von 200 Millionen USD schafft gemeinsame Infrastruktur für doppelzielgerichtete CAR-T-Konstrukte, während CRISPR Therapeutics und Nkarta Bearbeitungs-Know-how mit der Biologie natürlicher Killerzellen kombinieren, um solide Tumoren anzugehen. KI-basierte Start-ups für Vektoroptimierung schließen Mehrprojektvereinbarungen ab und liefern In-silico-Kapsid-Bibliotheken an etablierte Unternehmen, die immunevasive Profile suchen. Der Wettbewerb hängt daher von der Kontrolle über ermöglichende technologische Modalitäten, Fertigungsausführungssysteme und datengestütztes Design ab – und nicht von der Exklusivität einzelner Präparate.

Die Markteintrittsbarrieren steigen, da GMP-Anforderungen strenger werden und Regulierungsbehörden eine 15-jährige Nachverfolgung für genomintegrierende Plattformen fordern. Marktführer investieren stark in digitale Chargenaufzeichnungssysteme, In-line-Analytik und verteilte Steuerungsnetzwerke, die die Freigabetestung um 40 % verkürzen. Kleinere Neueinsteiger stehen vor einem kapitalintensiven Schritt, um diese Standards zu erfüllen, was die anhaltende Konsolidierung vorantreibt. Vor diesem Hintergrund bevorzugt der Markt für Krebsgentherapie Unternehmen, die wissenschaftliche Tiefe mit industrieller Skalierung verbinden können.

Marktführer in der Krebsgentherapiebranche

Novartis AG

Bristol-Myers Squibb Company

Amgen Inc.

Merck & Co. Inc.

Gilead Sciences (Kite Pharma)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: bluebird bio schloss seine Übernahme durch Carlyle und SK Capital ab und wechselte in privates Eigentum, um die Gentherapieversorgung für schwere genetische Erkrankungen einschließlich Sichelzellkrankheit und β-Thalassämie zu verbessern, wobei die Aktionäre 3,00 USD pro Aktie zuzüglich bedingter Wertrechte erhielten.

- Dezember 2024: AGC Biologics erhielt die Genehmigung der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit für seine Mailänder Anlage zur Herstellung lentiviraler Vektoren für die AUCATZYL CAR-T-Therapie von Autolus Therapeutics, was die fünfte Zulassung eines kommerziellen viralen Vektorprodukts des Unternehmens markiert und seine bedeutende Rolle bei der Unterstützung von 30 % aller Ex-vivo-Gentherapien unterstreicht.

- November 2024: Roche gab die Übernahme von Poseida Therapeutics für 1 Milliarde USD bekannt, einem auf innovative CAR-T- und Gentherapieplattformen spezialisierten Zelltherapieentwickler, was Roches Onkologieportfolio und Fertigungskapazitäten erheblich erweitert.

- April 2024: Pfizer Inc., ein biopharmazeutisches Unternehmen, berichtete, dass die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit BEQVEZ (Fidanacogen Elaparvovec-dzkt) zur Behandlung von Erwachsenen mit mittelschwerer bis schwerer Hämophilie B zugelassen hatte, die eine prophylaktische Therapie mit Faktor IX (FIX) erhalten oder aktuell oder in der Vergangenheit lebensbedrohliche Blutungen hatten.

Berichtsumfang des globalen Marktes für Krebsgentherapie

Krebsgentherapie ist eine Technik zur Behandlung von Krebs, bei der therapeutische DNA in die Gene des Patienten eingeführt wird. Bei der Behandlung wird ein funktionelles Gen, auch als therapeutische DNA bekannt, in die Zellen eines Krebspatienten eingesetzt, um den Stoffwechsel zu modifizieren, erworbene genetische Anomalien zu verändern oder zu reparieren und den Zellen neue Funktionen zu verleihen.

Der Markt für Krebsgentherapie ist nach Therapie, Endnutzer und Geografie segmentiert. Nach Therapie ist der Markt in geninduzierte Immuntherapie, onkolytische Virotherapie und Gentransfer segmentiert. Nach Endnutzer ist der Markt in Krebsforschungsinstitute, Diagnosezentren und sonstige (Krankenhäuser und Biotechnologieunternehmen) segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| Geninduzierte Immuntherapie |

| Onkolytische Virotherapie |

| Gentransfertherapie |

| CRISPR-basierte Genbearbeitungstherapien |

| RNAi-basierte Gensilencing-Therapien |

| Virale Vektoren |

| Nicht-virale Vektoren |

| Hämatologische Malignome | |

| Solide Tumoren | Brustkrebs |

| Lungenkrebs | |

| Prostatakrebs | |

| Darmkrebs | |

| Melanom | |

| Sonstige Krebsarten |

| Krebsforschungsinstitute |

| Akademische und staatliche Laboratorien |

| Krankenhäuser und Krebszentren |

| Biotechnologie- und Pharmaunternehmen |

| Diagnostiklaboratorien |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Therapiemodalität | Geninduzierte Immuntherapie | |

| Onkolytische Virotherapie | ||

| Gentransfertherapie | ||

| CRISPR-basierte Genbearbeitungstherapien | ||

| RNAi-basierte Gensilencing-Therapien | ||

| Nach Vektortyp | Virale Vektoren | |

| Nicht-virale Vektoren | ||

| Nach Krebsart | Hämatologische Malignome | |

| Solide Tumoren | Brustkrebs | |

| Lungenkrebs | ||

| Prostatakrebs | ||

| Darmkrebs | ||

| Melanom | ||

| Sonstige Krebsarten | ||

| Nach Endnutzer | Krebsforschungsinstitute | |

| Akademische und staatliche Laboratorien | ||

| Krankenhäuser und Krebszentren | ||

| Biotechnologie- und Pharmaunternehmen | ||

| Diagnostiklaboratorien | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Krebsgentherapie?

Die Marktgröße für Krebsgentherapie erreichte im Jahr 2026 29,43 Milliarden USD und soll bis 2031 mit einer CAGR von 17,92 % stark wachsen.

Welche Therapiemodalität hat den größten Marktanteil?

Die onkolytische Virotherapie führt mit einem Anteil von 43,02 % und profitiert von etabliertem klinischen Einsatz und regulatorischer Vertrautheit.

Welche Region wächst am schnellsten?

Asien-Pazifik soll bis 2031 eine CAGR von 29,82 % erzielen, unterstützt durch Chinas Fertigungsbasis und beschleunigte regulatorische Wege.

Wie werden die hohen Therapiepreise angegangen?

Kostenträger und Hersteller erproben wertbasierte Verträge und Ratenzahlungsmodelle, um Kosten zu verteilen und die Erstattung an Ergebnisse zu knüpfen.

Welcher technologische Trend ist am disruptivsten?

CRISPR-basierte Bearbeitungsplattformen, insbesondere in Kombination mit Lipid-Nanopartikel-Verabreichung, gestalten Pipelines für hämatologische und solide Tumoren neu.

Seite zuletzt aktualisiert am: