Marktgröße und Marktanteil der CAR-T-Zell-Therapie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.77 Milliarden US-Dollar |

| Marktgröße (2031) | 9.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der CAR-T-Zell-Therapie von Mordor Intelligence

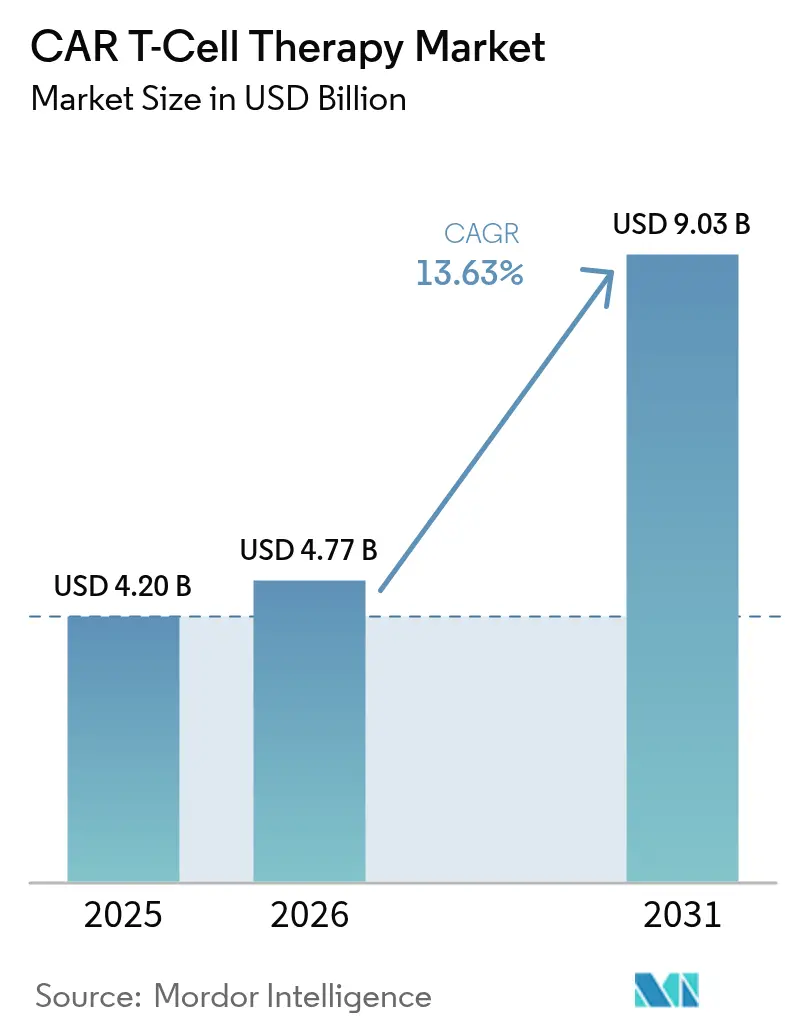

Die globale Marktgröße der CAR-T-Zell-Therapie wurde 2025 auf 4,20 Milliarden USD geschätzt und soll von 4,77 Milliarden USD im Jahr 2026 auf 9,03 Milliarden USD bis 2031 wachsen, bei einem CAGR von 13,63 % während des Prognosezeitraums (2026–2031).

Die Akzeptanz beschleunigt sich, da die Regulierungsbehörden den Einsatz in früheren Behandlungslinien genehmigen, was durch die FDA-Zulassung von Abecma im April 2024 nach nur zwei vorherigen Therapieregimen unterstrichen wird und den Pool der in Frage kommenden Patienten erweitert. Nordamerika bleibt dank etablierter Erstattungsregelungen der Umsatzführer, während der Asien-Pazifik-Raum als die am schnellsten wachsende Region hervortritt, begünstigt durch intensive klinische Studienaktivitäten und eine steigende inländische Fertigungskapazität. CD19-gerichtete Produkte verankern weiterhin den Umsatz, doch BCMA-gezielte Optionen gewinnen rasch an Dynamik, da frühere Indikationen beim multiplen Myelom verfügbar werden. In ganz Europa verkürzen dezentrale Herstellungszentren am Behandlungsort die Vene-zu-Vene-Zeit auf etwa eine Woche, was frühen Anwendern einen klaren logistischen Vorteil verschafft. Anhaltende Engpässe bei der Viralvektor-Kapazität und hohe Produktionskosten schränken jedoch den Durchsatz ein und rücken den Preisdruck in den Fokus.

Wichtigste Erkenntnisse des Berichts

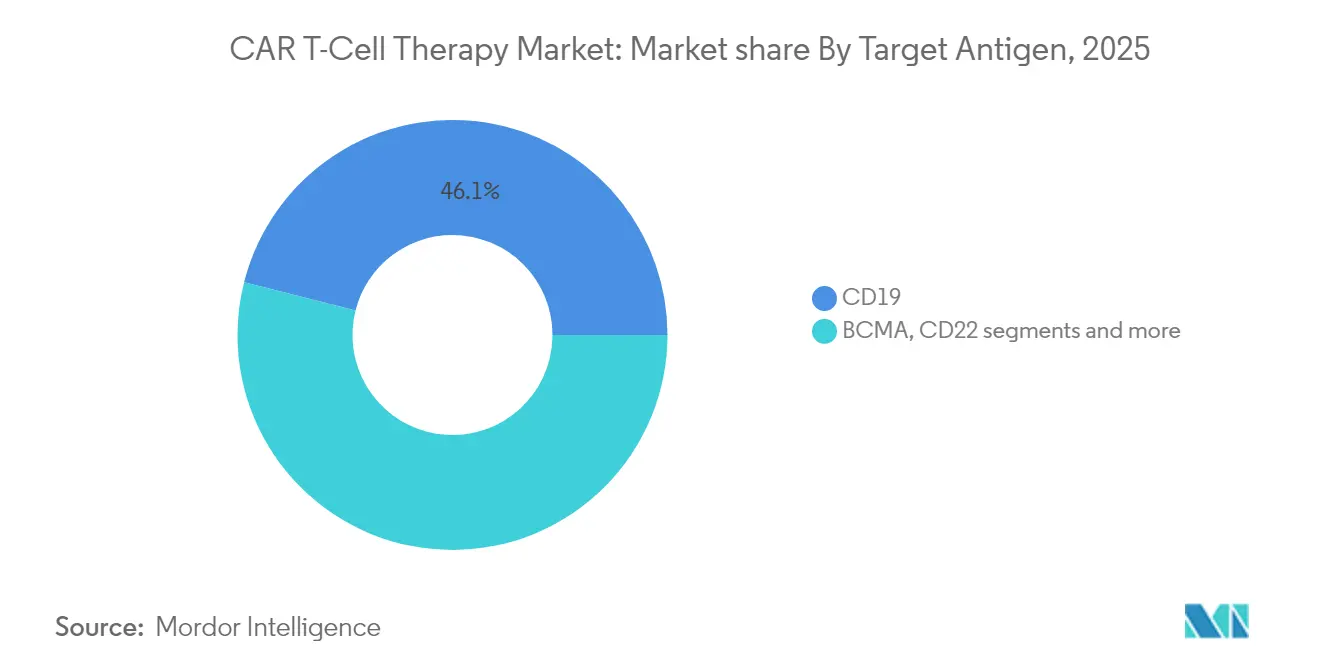

- Nach Zielantigen: CD19-Therapien führten 2025 mit einem Marktanteil von 46,05 % im CAR-T-Zell-Therapie-Markt; BCMA wird voraussichtlich bis 2031 mit einem CAGR von 14,02 % wachsen.

- Nach Zellquelle: Autologe Produkte hielten 2025 einen Umsatzanteil von 91,25 %, während allogene Linien voraussichtlich den schnellsten CAGR von 15,22 % zwischen 2026 und 2031 verzeichnen werden.

- Nach Produkt: Yescarta entfiel 2025 auf 37,35 % des Umsatzes; Abecma ist der schnellste Aufsteiger mit einem CAGR von 14,68 % bis 2031.

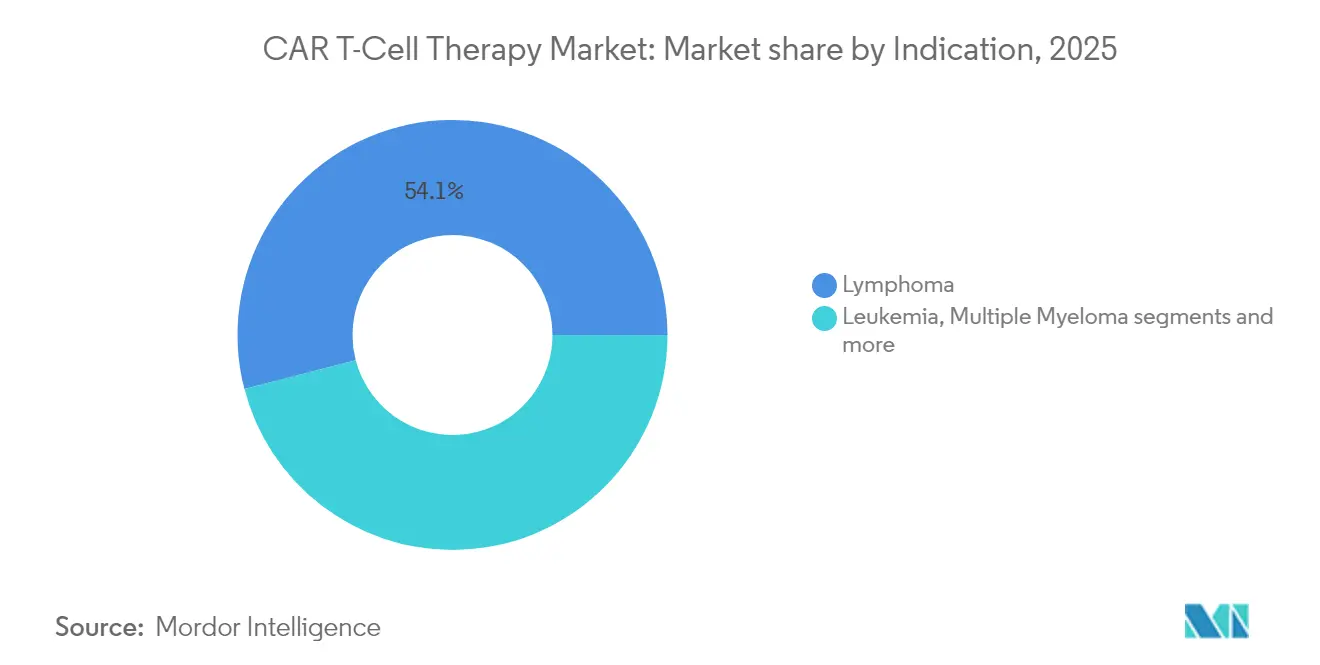

- Nach Indikation: Lymphom erfasste 2025 54,05 % der Marktgröße der CAR-T-Zell-Therapie; das multiple Myelom ist für einen CAGR von 14,18 % bis 2031 positioniert.

- Nach Endnutzer: Krankenhäuser hielten 2025 66,10 % des Umsatzes, während akademische Institute auf einen CAGR von 15,20 % zusteuern.

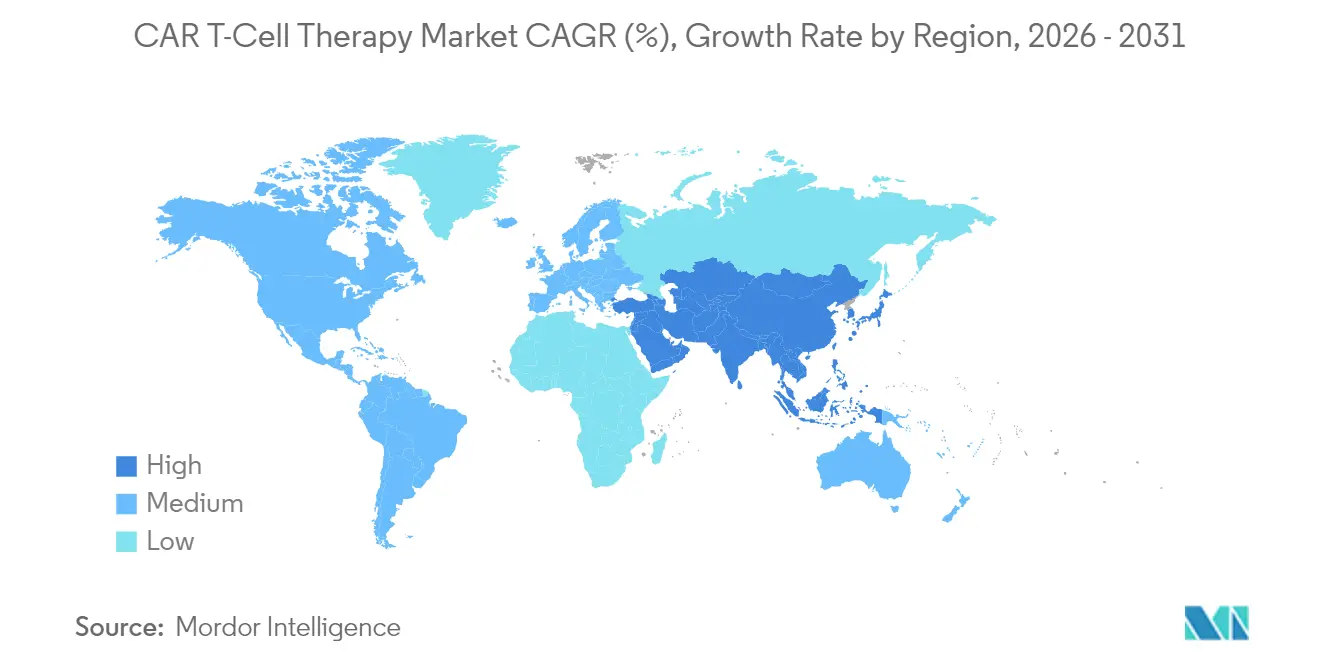

- Nach Geografie: Nordamerika führte 2025 mit einem Anteil von 52,10 %; der Asien-Pazifik-Raum wächst bis 2031 mit einem CAGR von 15,55 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den CAR-T-Zelltherapie-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| FDA-Zulassungen für die zweite Behandlungslinie bei großzelligem B-Zell-Lymphom beschleunigen die Akzeptanz in früheren Behandlungslinien | +2.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Dezentrale Herstellung am Behandlungsort in der EU verkürzt die Vene-zu-Vene-Zeit | +1.8% | Europa, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Krebslast weltweit | +1.5% | Global | Langfristig (≥ 4 Jahre) |

| Allogene „Off-the-Shelf”-Pipelines senken die Herstellungskosten | +2.3% | Global, frühe Gewinne in Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Investitionen und Forschung und Entwicklung zur Entwicklung der CAR-T-Zell-Therapie | +1.2% | Nordamerika und Europa, Asien-Pazifik im Entstehen | Langfristig (≥ 4 Jahre) |

| Ausweitung des Medicare-NTAP auf onkologische Gemeinschaftszentren erweitert den Zugang | +1.7% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

FDA-Zulassungen für die zweite Behandlungslinie bei großzelligem B-Zell-Lymphom beschleunigen die Akzeptanz in früheren Behandlungslinien

Die Phase-3-TRANSFORM-Daten zeigen, dass Breyanzi ein ereignisfreies Dreijahresüberleben von 45,8 % gegenüber 19,1 % für Chemotherapie in der zweiten Behandlungslinie beim großzelligen B-Zell-Lymphom erzielt, was Onkologen dazu veranlasst, CAR-T früher in der Behandlungskaskade einzusetzen [1]Bristol-Myers Squibb, "Breyanzi Demonstrates Clinically Meaningful Outcomes Across B-Cell Malignancies in New Data Presented at 2024 ASCO Annual Meeting," . Die Positionierung in früheren Behandlungslinien erweitert den Pool fitterer Patienten, erhöht die Ansprechdauer und reduziert den Einsatz von Salvage-Therapien. Wettbewerber gestalten daher Studien neu, um auf die zweite Behandlungslinie abzuzielen, was die Wettläufe um Labelausweitung intensiviert. Kostenträger beginnen, langfristige Kosteneinsparungen durch reduzierte Rückfälle abzuwägen, was Erstattungshürden erleichtern könnte. Insgesamt stärken diese Elemente das zweistellige Wachstum im CAR-T-Zell-Therapie-Markt.

Dezentrale Herstellung am Behandlungsort in der EU verkürzt die Vene-zu-Vene-Zeit

Die Euplagia-1-Studie zeigte Gesamtansprechraten von 92 % und vollständige Ansprechraten von 75 % unter Verwendung eines siebentägigen Vor-Ort-Verfahrens bei rezidivierter chronisch lymphatischer Leukämie/kleinzelligem lymphozytischem Lymphom. Die schnelle Herstellung reduziert die Sterblichkeit bei schnell fortschreitenden Krebserkrankungen und erhöht die Kapazität der Zentren ohne große Kapitalaufwendungen. Entwickler wie Galapagos und akademische Konsortien skalieren modulare Reinräume, die an bestehende Krankenhäuser angegliedert werden können, ein Modell, das bereits Kosten für Kostenträger senkt. Da die Regulierungsbehörden Leitlinien zur Qualitätskontrolle am Behandlungsort erarbeiten, sichern sich Unternehmen mit robustem digitalem Tracking frühe Standortpartnerschaften und beschleunigen die Marktdurchdringung.

Wachsende Krebslast weltweit

Mehr als 1.200 Zell- und Genkandidaten befinden sich derzeit in klinischen Studien am Menschen, was die steigende Inzidenz und frühere Diagnose widerspiegelt, insbesondere in den sich rasch urbanisierenden asiatischen Volkswirtschaften. Alternde Bevölkerungen und Lebensstiländerungen treiben die Fallzahlen hämatologischer Malignome in die Höhe und befeuern die Nachfrage nach innovativen Immuntherapien. Regierungen in China, Südkorea und Singapur subventionieren die inländische Fertigung, um teure Importe einzudämmen, ein Schritt, der die Akzeptanz bei Kostenträgern erweitert. Diese Makrokraft unterstützt die langfristige Expansionsentwicklung des CAR-T-Zell-Therapie-Marktes.

Allogene „Off-the-Shelf”-Pipelines senken die Herstellungskosten

Die allogene Produktion senkt die Dosierungskosten auf etwa 4.460 USD gegenüber 95.780 USD für autologe Chargen, eine Einsparung von 95 %, die wertorientierte Kostenträger anzieht. Die sofortige Verfügbarkeit ist bei aggressiven Erkrankungen und in ländlichen Gebieten ohne Apherese-Kapazität entscheidend. Allogene Therapeutics nutzt CRISPR-Knockouts, um das Risiko einer Transplantat-gegen-Wirt-Erkrankung zu minimieren, während die ortsspezifische Integration die Persistenz steigert. Obwohl Fragen zur Immunogenität bestehen bleiben, gilt der wirtschaftliche und logistische Vorteil als entscheidend für die Skalierung des CAR-T-Zell-Therapie-Marktes.

Analyse der Hemmnisse-Auswirkungen auf den CAR-T-Zelltherapie-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für die Entwicklung der CAR-T-Zell-Therapie | -1.8% | Global, akut in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Engpässe bei der GMP-Kapazität für Vektoren erhöhen die Vorlaufzeiten | -2.2% | Global, schwerwiegend im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Patienteneignung | -1.4% | Global, ausgeprägt bei älteren Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Potenzial für schwerwiegende Nebenwirkungen | -1.6% | Global, regulatorischer Fokus in der EU und den USA | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für die Entwicklung der CAR-T-Zell-Therapie

Autologe Chargen erfordern mehr als 200 Arbeitsstunden und erzielen Listenpreise von über 500.000 USD, was die Akzeptanz auf einkommensstarke Systeme beschränkt. Fragmentierte Erstattungsregelungen in Lateinamerika, dem Nahen Osten und Teilen Osteuropas lassen viele geeignete Patienten unbehandelt. Die wirtschaftliche Belastung hat Raum für konkurrierende Modalitäten wie bispezifische Antikörper geschaffen und setzt Hersteller unter Druck, automatisierte geschlossene Systeme einzuführen oder eine Marginalisierung zu riskieren. Programme, die ambulante Durchführbarkeit und kurze Zeitfenster für unerwünschte Ereignisse demonstrieren, sind am besten positioniert, um Kostenträger von der Kosteneffizienz zu überzeugen, doch das Hemmnis bleibt für den CAR-T-Zell-Therapie-Markt wesentlich.

Engpässe bei der GMP-Kapazität für Vektoren erhöhen die Vorlaufzeiten

Ein Mangel an lentiviralen Produktionskapazitäten verzögert sowohl kommerzielle Chargen als auch entscheidende Studien, verlängert Vorlaufzeiten und begrenzt das Volumenwachstum. Die Skalierung ist kapitalintensiv und dauert bis zu zwei Jahre, sodass Sponsoren mit eigenen Vektoreinheiten einen entscheidenden Vorteil genießen. Die Knappheit treibt das Interesse an nicht-viralen Transposonsystemen und Hochtiter-transienten Plasmidansätzen voran. Parallel dazu integrieren Unternehmen Vektoranlagen, um die Versorgung zu sichern, ein Trend, der in Kites geplantem vierfachen Kapazitätsausbau bis 2026 erkennbar ist. Bis neue Kapazitäten in Betrieb gehen, wird das Hemmnis die ansonsten robuste Entwicklung des CAR-T-Zell-Therapie-Marktes dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des CAR-T-Zelltherapie-Marktes

Nach Zielantigen:

CD19 behält seine Größe, während BCMA aufsteigtCD19-Plattformen generierten 2025 46,05 % des Umsatzes, was auf Erstgenehmigungen beim diffusen großzelligen B-Zell-Lymphom und der pädiatrischen akuten lymphatischen Leukämie zurückzuführen ist. Innerhalb dieses Segments des CAR-T-Zell-Therapie-Marktes überschreiten Langzeitdatensätze nun fünf Jahre, was das Vertrauen der Ärzte stärkt. BCMA-Konstrukte, gestärkt durch Abecmas frühere Linienzulassung, wachsen bis 2031 mit 14,02 % und sind damit die schnellsten unter den aktuellen Antigenklassen. Dual-Target-Programme, die CD19 mit CD20 oder CD22 kombinieren, treten in mittlere Studienphasen ein, um der Antigenentweichung entgegenzuwirken. Entwickler sehen Potenzial, rezidivierte Einstellungen bei chronisch lymphatischer Leukämie und Mantelzell-Lymphom zu erschließen und den CAR-T-Zell-Therapie-Markt zu erweitern.

Antigenstrategien der nächsten Welle zielen darauf ab, über die Hämatologie hinauszugehen. GD2-Programme gewinnen beim Neuroblastom an Boden, während HER2-Konstrukte in Kohorten mit Magenkrebs voranschreiten. Chinesische Zentren haben über 20 Studien zu CLDN18.2 eröffnet, was die lokale Prävalenz von Magenkrebs widerspiegelt. Sollten multispezifische Designs Persistenzvorteile zeigen, könnte der Anteil von CD19 sinken, doch seine etablierte installierte Basis und das Fertigungs-Know-how stützen die kurzfristige Dominanz.

Nach Zellquelle:

Autolog dominiert, aber Allogen beschleunigt sichAutologe Bestände lieferten 2025 91,25 % des Umsatzes und festigten ihre Rolle als Rückgrat der aktuellen Marktgröße der CAR-T-Zell-Therapie. Der personalisierte Arbeitsablauf passt zu bestehenden regulatorischen Rahmenbedingungen und verfügt über fünf kommerziell zugelassene Marken. Dennoch stellen Vene-zu-Vene-Zeiten von 2–4 Wochen und variable Produktqualität bei hochgradigen Lymphomen Hindernisse dar. Allogene Projekte, die voraussichtlich einen CAGR von 15,22 % verzeichnen werden, bieten Chargenproduktion, niedrigere Herstellungskosten und sofortige Dosierung, Eigenschaften, die von finanziell belasteten Kostenträgern begrüßt werden.

Allogene, Precision BioSciences und Caribou setzen Genbearbeitungswerkzeuge ein, um Spenderzellen vor der Immunabwehr des Empfängers zu schützen und die Dauerhaftigkeit autologer Therapien anzustreben. Frühe Daten deuten auf kürzere Zytopenieperioden hin, was die ambulante Durchführbarkeit verbessert. Wenn große Phase-2-Ergebnisse dieses Profil replizieren, könnte der CAR-T-Zell-Therapie-Markt später im Jahrzehnt zu Off-the-Shelf-Modellen tendieren. Autologe Marktführer sichern sich durch die Lizenzierung allogener Plattformen ab, was auf eine Marktkonvergenz statt einer plötzlichen Verdrängung hindeutet.

Nach Produkt:

Yescarta führt, während Abecma an Fahrt gewinntGilead's Yescarta buchte 2025 37,35 % des globalen Umsatzes aufgrund der Stärke der Zulassungen für adultes großzelliges B-Zell-Lymphom und follikuläres Lymphom sowie robuster Real-World-Evidenz, die eine vollständige Ansprechrate von 66,7 % beim ZNS-Lymphom zeigt. Abecma, neu zugelassen für das multiple Myelom nach zwei vorherigen Therapielinien, ist für den höchsten CAGR von 14,68 % bis 2031 positioniert. Cilta-cel hat in Real-World-Kohorten eine Gesamtansprechrate von 89 % gezeigt und hält die Nachfrage in Europa und Asien aufrecht.

Der Wettbewerb verlagert sich auf Fertigungskompetenz. Kites Plan, die Zellverarbeitungskapazität bis 2026 zu vervierfachen, wird den Engpass bei Kapazitätsslots beheben. Bristol-Myers Squibb erprobt automatisierte geschlossene Systeme zur Reduzierung von Arbeitsstunden. Novartis reinvestiert Einnahmen aus Kymriah in Konstrukte der nächsten Generation, die auf solide Tumoren abzielen. Insgesamt prägen diese Initiativen die Wettbewerbsintensität des CAR-T-Zell-Therapie-Marktes.

Nach Indikation:

Lymphom dominiert, multiples Myelom steigt stark anLymphom-Indikationen machten 2025 54,05 % des Umsatzes aus, getrieben durch ausgereifte Erstattungsregelungen und breite Labelabdeckung. Der Marktanteil der CAR-T-Zell-Therapie dürfte nur allmählich sinken, während Programme für das multiple Myelom voranschreiten. Abecma und Cilta-cel zusammen stützen einen CAGR von 14,18 % beim Myelom, unterstützt durch robuste Überlebensdaten. Leukämie-Anwendungen gewannen an Dynamik, nachdem die FDA obe-cel im November 2024 mit einer vollständigen Remissionsrate von 55,3 % für die adulte akute lymphatische Leukämie zugelassen hatte.

Die Indikationsdiversifizierung weitet sich auf Autoimmunerkrankungen aus. Allogenes ALLO-329, ein CD19/CD70-Dual-CAR, wird beim systemischen Lupus erythematodes untersucht, was auf einen zukünftigen adressierbaren Pool jenseits der Onkologie hindeutet. Das Eindringen in solide Tumoren bleibt aufgrund von Mikroumgebungsbarrieren herausfordernd, doch frühe Daten zum synovialen Sarkom mit MAGE-A4-Targeting zeigen Versprechen.

Nach Endnutzer:

Krankenhäuser weiterhin zentral, während akademische Einrichtungen innovierenKrankenhäuser machten 2025 66,10 % des globalen Umsatzes aus, da sie Intensivpflege- und Apherese-Einheiten beherbergen, die für das Management des Zytokinfreisetzungssyndroms unerlässlich sind. Akademische Institute werden jedoch voraussichtlich mit einem CAGR von 15,20 % wachsen, was auf förderfinanzierte Pilotprojekte und Plattformstudien der nächsten Generation zurückzuführen ist. Die Ausweitung auf Gemeinschaftszentren gewinnt an Fahrt nach der Verlängerung des Medicare-NTAP und neuen CPT-Codes, die ab Januar 2025 gelten.

Das Froedtert- und MCW-Netzwerk sparte durch ambulante Verabreichungsmodelle 432 Bettentage ein und unterstreicht damit die betriebliche Effizienz. Unternehmen, die Konstrukte mit geringerer Toxizität und Fernüberwachungslösungen entwickeln, werden die Nachfrage in ambulanten Umgebungen erfassen, ein Trend, der den Servicemix im CAR-T-Zell-Therapie-Markt neu gestalten wird.

Geografische Analyse

CAR-T-Zelltherapie-Markt in Nordamerika

Nordamerika erwirtschaftete 52,10 % des globalen Umsatzes im Jahr 2025, was auf frühe FDA-Zulassungen, 311 akkreditierte Behandlungsstandorte und eine robuste private Krankenversicherungsabdeckung zurückzuführen ist. Neue CPT-Verfahrenscodes, die 2025 in Kraft treten, sollen die Abrechnung vereinfachen und die Akzeptanz außerhalb akademischer Zentren beschleunigen (Oncology News Central). Dennoch bleibt der Zugang ungleich verteilt; derzeit erhält nur 1 von 5 klinisch geeigneten US-Patienten eine Therapie, was Potenzial für mobile Apherese-Einheiten und Telemonitoring-Dienste schafft. Hersteller mit inländischen Vektoranlagen und schnellen Freigabetests profitieren angesichts anhaltender Engpässe bei viralen Vektoren von einer reibungsloseren Versorgung.

CAR-T-Zelltherapie-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich das am schnellsten wachsende Segment sein und bis 2031 mit einer CAGR von 15,55 % wachsen, da China die Vereinigten Staaten bei registrierten CAR-T-Studien überholt und bis Januar 2024 mehr als 300 Studien verzeichnet. Japan und Südkorea führen beschleunigte Prüfverfahren ein mit dem Ziel, die Fertigung als strategisches Gesundheitsgut im Inland zu etablieren. Diese Entwicklungen positionieren die Region als Kern der künftigen Expansion innerhalb des CAR-T-Zelltherapie-Marktes.

CAR-T-Zelltherapie-Markt in Europa

Europa hält einen bedeutenden Marktanteil mit einem ausgeprägten Innovationsvorsprung im Bereich der dezentralisierten Fertigung. Sieben-Tage-Pilotprojekte am Point-of-Care in Belgien und Spanien haben die technische Machbarkeit und wirtschaftliche Effizienz nachgewiesen und positionieren den Block als lebendiges Labor für schnelle Liefermodelle (Blood). Einheitliche HTA-Regeln, die für 2025 geplant sind, könnten die Erstattung harmonisieren, doch länderspezifische Preisverhandlungen fragmentieren die Akzeptanz weiterhin. Hersteller, die modulare Reinräume mit ergebnisbasierter Preisgestaltung kombinieren, haben die besten Chancen, preissensible Systeme zu durchdringen. Insgesamt dämpft die geografische Diversifizierung die Einnahmeströme und mindert regionsspezifische politische Risiken im CAR-T-Zelltherapie-Markt.

Wettbewerbslandschaft

Die CAR-T-Zell-Therapie-Branche weist eine moderate Konzentration auf: Die fünf größten Akteure erzielten 2024 bedeutende globale Umsätze. Novartis setzte den ursprünglichen Maßstab mit Kymriah, reinvestiert nun aber den Cashflow in Vermögenswerte der nächsten Welle für solide Tumoren. Gileads Kite-Arm vervierfacht die weltweite Kapazität bis 2026, um die Führung beim großzelligen B-Zell-Lymphom und Mantelzell-Lymphom zu sichern. Bristol-Myers Squibb nutzt Abecmas frühere Zulassung für das multiple Myelom und automatisiert die Produktion zur Margenverbesserung.

Strategische Partnerschaften bleiben der dominante Weg zur Innovation. AbbVie verpflichtete sich zu bis zu 1,44 Milliarden USD für Umoja Biopharma für In-situ-CAR-T-Vektoren, die in der Lage sind, modifizierte T-Zellen im Patienten zu erzeugen [2]"AbbVie and Umoja Biopharma Announce Strategic Collaboration to Develop Novel In-Situ CAR-T Cell Therapies," . BioNTech investierte 200 Millionen USD in Autolus zur gemeinsamen Vermarktung von AUTO1/22 und diversifiziert damit über mRNA-Impfstoffe hinaus. Diese Allianzen verbinden die Agilität von Biotechnologieunternehmen mit der Größe großer Pharmaunternehmen und beschleunigen Multi-Target-Konstrukte und Anwendungen bei soliden Tumoren.

Die Fertigung bleibt das wichtigste Schlachtfeld. Allogene baut eine Anlage in Newark, die zur kommerziellen Produktion allogener Produkte mit TALEN-editierten Zellen in der Lage ist, um Kosten und Abstoßungsrisiken zu senken. Unterdessen schichtet CARGO Therapeutics eine allogene Plattform auf sein autologes Firi-cel, um die Kostenstruktur zukunftssicher zu machen. Unternehmen, die die Vektorversorgung sichern, die Qualitätskontrolle automatisieren und ambulante Sicherheit demonstrieren, sind positioniert, um überproportionales Wachstum zu erfassen, wenn der CAR-T-Zell-Therapie-Markt reift.

Marktführer der CAR-T-Zell-Therapie-Branche

Novartis AG

Bristol-Myers Squibb Company

Johnson & Johnson

Sorrento Therapeutics, Inc.

Gilead Sciences, Inc. (Kite Pharma)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im CAR-T-Zelltherapie-Marktbericht erfasste Unternehmen

- Novartis

- Gilead Sciences

- Bristol-Myers Squibb

- Johnson & Johnson / Legend Biotech

- 2seventy bio Inc.

- Allogene Therapeutics

- Autolus Therapeutics plc

- Caribou Biosciences Inc.

- TCR² Therapeutics Inc.

- Precision BioSciences Inc.

- Sorrento Therapeutics

- Sangamo Therapeutics

- Celyad Oncology SA

- Servier Laboratories

- Miltenyi Biotec B.V. & Co.

- Acro Biosystems

- JW Therapeutics

- Fosun Kite Biotechnology Co.

- Beigene Ltd.

- Gracell Biotechnologies Ltd.

Aktuelle Branchenentwicklungen im CAR-T-Zelltherapie-Markt

- Januar 2025: CARGO Therapeutics dosierte 71 Patienten in der Phase-2-Firi-cel-Studie und stellte eine allogene Plattform vor, die auf die Eindämmung der Immunabstoßung abzielt.

- April 2024: Yescarta erzielte gemäß ASCO-Daten eine objektive Ansprechrate von 94,4 % beim ZNS-Lymphom

CAR-T-Zelltherapie-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den CAR-T-Zelltherapie-Markt als den Umsatz, der aus kommerziell zugelassenen, gentechnisch veränderten autologen und allogenen T-Zell-Produkten generiert wird, die chimäre Antigenrezeptoren exprimieren und zur Behandlung hämatologischer oder solider Tumoren eingesetzt werden. Die Zahlen schließen Begleitdiagnostika, nicht-CAR-adoptive Zelltherapien und Aufschläge für Krankenhausverfahren aus.

Ausschluss aus dem Geltungsbereich: Investigative CAR-NK- oder γδ-T-Produkte liegen außerhalb des vorliegenden Geltungsbereichs.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Zielantigen

- CD19

- BCMA

- CD22

- GD2

- HER2

- PSMA

- Multi-Target / Tandem

- Weitere

- Nach Zellquelle

- Autolog

- Allogen

- Nach Produkt (zugelassen)

- Abecma

- Breyanzi

- Kymriah

- Tecartus

- Yescarta

- Weitere

- Nach Indikation

- Leukämie (akute lymphatische Leukämie, chronisch lymphatische Leukämie)

- Lymphom (diffuses großzelliges B-Zell-Lymphom und andere B-Zell-Lymphome)

- Multiples Myelom

- Autoimmunerkrankungen

- Weitere

- Nach Endnutzer

- Krankenhäuser

- Krebsbehandlungszentren

- Akademische und Forschungsinstitute

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Feldgespräche mit Hämatologen, Kostenträgern und Fertigungsleitern in Nordamerika, Europa und dem asiatisch-pazifischen Raum halfen dabei, behandelte Patientenpools, durchschnittliche Verkaufspreise und Annahmen zur Slot-Auslastung zu validieren. Umfragen mit ausgewiesenen Exzellenzzentren schlossen Datenlücken hinsichtlich der realen Akzeptanz und der Rückfallbehandlungsraten.

Desk Research

Die Desk-Recherche begann mit onkologischen Pipelines, Antragsunterlagen für biologische Zulassungen und Nachmarktüberwachungshinweisen der US FDA, EMA und der japanischen PMDA, die jährliche kommerzielle Volumina ausweisen. Ergänzende Erkenntnisse stammten aus Quellen wie der American Cancer Society, SEER-Inzidenzdateien, ClinicalTrials.gov-Einschreibungsdaten und Weißbüchern von Branchenverbänden zu Herstellungsausbeuten in der Zelltherapie. Abonnementdatenbanken, darunter D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für Deal-Trends, lieferten grundlegende Preis- und Kapazitätssignale.

Öffentlich zugängliche Import-Export-Protokolle, von Fachleuten begutachtete Zeitschriften zur Vektorproduktivität sowie Tenders Info-Vertragsvergaben für nationale Erstattungsrunden ergänzten die geografische Differenzierung. Die Liste der Sekundärquellen ist illustrativ und nicht erschöpfend; viele weitere öffentliche Aufzeichnungen wurden für Querprüfungen herangezogen.

Marktgröße & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau von der Prävalenz zur behandelten Kohorte, der die Inzidenz rezidivierter B-Zell-Malignome, den Anteil der Anspruchsberechtigten, Überweisungsraten und den verifizierten Therapiezugang multipliziert. Anschließend wird der Umsatz durch Anwendung regionsspezifischer durchschnittlicher Verkaufspreise abgeglichen. Lieferanten-Rollups und Stichproben aus Krankenhaus-Preislisten dienen als Bottom-up-Plausibilitätsprüfungen, bevor die Gesamtwerte angepasst werden. Zu den Kernvariablen zählen die Anzahl der von der FDA zugelassenen Produkte, zusätzliche Indikationen je Zulassung, Verschiebungen des mittleren Listenpreises, Fertigungsslotkapazität, Konversionsrate von klinischem Erfolg zur Zulassung sowie die Entwicklung der Kostenträgerdeckung. Eine multivariate Regression, unterstützt durch eine Drei-Szenario-ARIMA-Glättung, projiziert jeden Treiber bis 2030, wobei Lücken durch analoge Therapie-Proxys aufgefüllt werden, wenn berichtete Daten spärlich sind.

Datenvalidierung & Aktualisierungszyklus

Analysten vergleichen vorläufige Ergebnisse mit unabhängigen Inzidenztrends, vierteljährlichen Herstelleroffenlegungen und Zollbelegen. Jede Abweichung, die festgelegte Schwellenwerte überschreitet, löst eine erneute Überprüfung mit den Quellen und eine Überprüfung durch leitende Mitarbeiter aus. Berichte werden jährlich aktualisiert, mit außerplanmäßigen Aktualisierungen nach wesentlichen regulatorischen oder Preisereignissen, bevor ein neuer Analysedurchlauf die Kunden erreicht.

Wie die Marktgröße für CAR-T-Zell-Therapie von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen investigative Umsätze vermischen, unterschiedliche ASP-Staffelungen anwenden oder Aktualisierungen über mehrere Jahre einfrieren. Unser disziplinierter Geltungsbereich und die jährliche Neukalibrierung halten die Zahlen an tatsächlich in geprüften Abschlüssen verbuchten Produkten verankert.

Zu den wesentlichen Treibern von Abweichungen zählen die Einbeziehung von Auftragsfertigungen für Vektoren, die Erfassung von Compassionate-Use-Volumina oder die Einrechnung von Krankenhausaufschlägen in den Umsatz, was mehrere öffentliche Zahlen im Vergleich zu Mordors Basis aufbläht. Auch der Zeitpunkt der Währungsumrechnung und die Verwendung optimistischer Pipeline-Attritionsraten vergrößern die Abweichungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 4,20 Mrd. (2025) | Mordor Intelligence | |

| USD 4,65 Mrd. (2024) | Global Consultancy A | Bezieht Auftragsfertigungsumsätze für virale Vektoren und Fertigungsgebühren am Point-of-Care ein |

| USD 15,75 Mrd. (2024) | Industry Research B | Bündelt Therapien in der Erprobungsphase und Krankenhausverfahrenskosten in den Marktwert |

Für Entscheidungsträger zeigt der Vergleich, dass Mordors Zahlen auf transparenten Variablen beruhen, die auf behandelte Patientenzahlen und gebuchte Produktverkäufe zurückzuführen sind, und damit eine stabile, vertretbare Grundlage für die strategische Planung bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle CAR-T-Zell-Therapie-Markt?

Der CAR-T-Zell-Therapie-Markt beläuft sich 2026 auf 4,77 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 9,03 Milliarden USD erreichen.

Welche Region wird bis 2031 am schnellsten wachsen?

Der Asien-Pazifik-Raum wird voraussichtlich den schnellsten CAGR von 15,55 % verzeichnen, begünstigt durch eine expandierende klinische Studienaktivität und den Aufbau inländischer Fertigungskapazitäten.

Warum ziehen allogene CAR-T-Produkte Aufmerksamkeit auf sich?

Novartis AG, Bristol-Myers Squibb Company, Johnson & Johnson, Sorrento Therapeutics, Inc. und Gilead Sciences, Inc. (Kite Pharma) sind die wichtigsten Unternehmen, die im globalen CAR-T-Zell-Therapie-Markt tätig sind.

Welches ist die am schnellsten wachsende Region im globalen CAR-T-Zell-Therapie-Markt?

Der Asien-Pazifik-Raum wird voraussichtlich im Prognosezeitraum (2026–2031) den höchsten CAGR verzeichnen.

Welche Region hat den größten Anteil am globalen CAR-T-Zell-Therapie-Markt?

Allogene „Off-the-Shelf”-Linien senken die Dosierungskosten um bis zu 95 % und ermöglichen eine sofortige Behandlung, Merkmale, die den Druck auf Kostenträger verringern und den Zugang verbessern können.

Wie werden neue CPT-Codes die US-amerikanische Akzeptanz voraussichtlich verändern?

Ab Januar 2025 vereinfachen dedizierte CPT-Codes die Abrechnung für onkologische Gemeinschaftszentren und erweitern den Patientenzugang über große akademische Krankenhäuser hinaus.

Seite zuletzt aktualisiert am: