Größe und Marktanteil des kanadischen Smart-Home-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

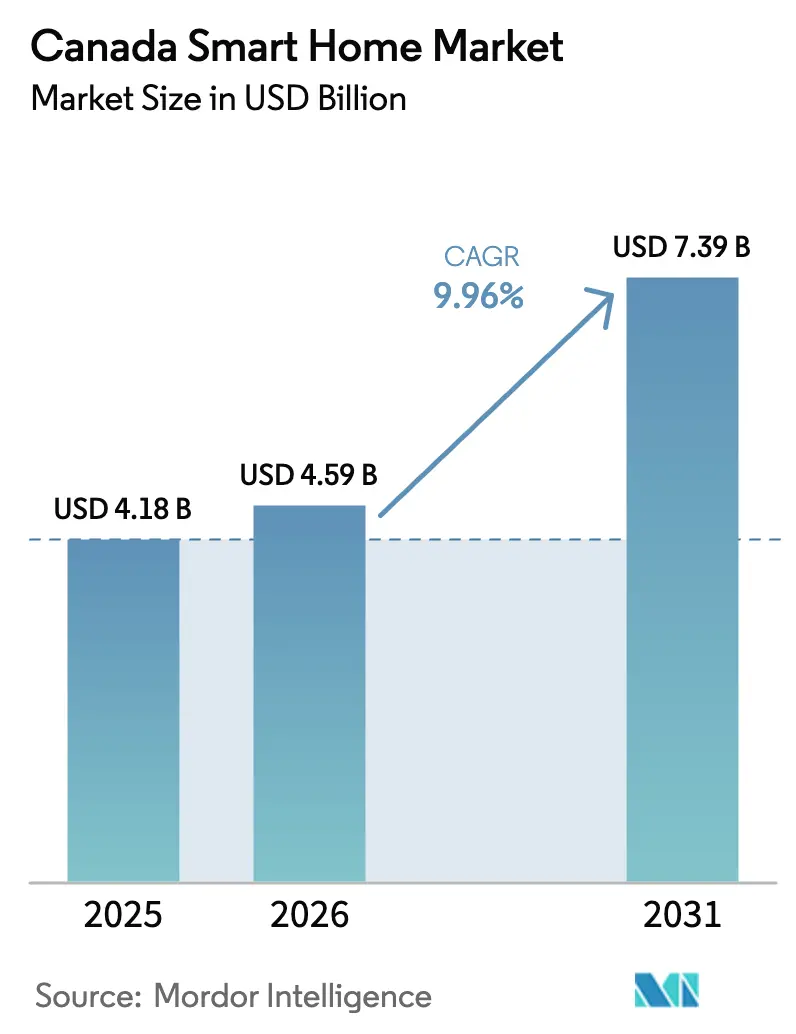

| Marktgröße im Basisjahr (2025) | 4.18 Milliarden US-Dollar |

| Marktgröße (2026) | 4.59 Milliarden US-Dollar |

| Marktgröße (2031) | 7.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.96% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Smart-Home-Marktes von Mordor Intelligence

Die Größe des kanadischen Smart-Home-Marktes wird voraussichtlich von USD 4,18 Milliarden im Jahr 2025 auf USD 4,59 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,96 % über den Zeitraum 2026–2031 USD 7,39 Milliarden erreichen. Das Marktwachstum wird durch anhaltende Bundes- und Provinzförderungen für Energieeffizienz, eine sich rasch weiterentwickelnde KI-Rechenkapazität und die schnelle Standardisierung von Konnektivitätsprotokollen gestärkt. Starke Versorgungspartnerschaften – insbesondere Ontarios Peak Perks und Hydro-Québecs kostenlose Thermostat-Verteilung – treiben die Akzeptanz über traditionelle Einzelhandelswege hinaus. Telekommunikationsunternehmen bündeln vernetzte Geräte mit Breitband, um neue wiederkehrende Einnahmequellen zu erschließen, während Versicherungsanbieter Prämienrabatte hinzufügen, die die Amortisationszeiten für Verbraucher spürbar verkürzen. Anhaltender Preisdruck bei Halbleitern dämpft kurzfristige Hardware-Margen, doch der Schwenk zu Matter-konformen Geräten dürfte künftige Interoperabilitätsprobleme verringern und inkrementelle Nachfrage freisetzen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp: Sicherheitsprodukte führten 2025 mit einem Marktanteil von 16,45 % am kanadischen Smart-Home-Markt, während Intelligente Haushaltsgeräte bis 2031 mit einer CAGR von 16,1 % wachsen sollen.

- Nach Technologie: Wi-Fi-Lösungen machten 2025 62,45 % der Größe des kanadischen Smart-Home-Marktes aus; Matter-fähige Wi-Fi-7-Geräte werden bis 2031 voraussichtlich mit einer CAGR von 20,3 % wachsen.

- Nach Vertriebskanal: Der Direktvertrieb an Verbraucher hielt 2025 einen Umsatzanteil von 51,12 %, während Versorgungs-/Telekommunikations-Bündelangebote bis 2031 voraussichtlich mit einer CAGR von 13,95 % wachsen werden.

- Nach Endnutzer-Wohnform: Einfamilienhäuser machten 2025 60,95 % der Größe des kanadischen Smart-Home-Marktes aus; Mehrfamilienhäuser entwickeln sich im gleichen Zeitraum mit einer CAGR von 13,18 % weiter.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum kanadischen Smart-Home-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Bedenken hinsichtlich Haussicherheit und Schutz | +2.1% | National, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Fortschritte bei IoT, KI und sprachgesteuerten Assistenten | +2.8% | National, am stärksten in technologieaffinen Provinzen | Langfristig (≥ 4 Jahre) |

| Versicherungsrabatte für vernetzte Heimgeräte | +1.4% | National, mit provinzieller Rabattvariabilität | Kurzfristig (≤ 2 Jahre) |

| Nachfragesteuerungsanreize von Stromversorgern | +2.3% | Ontario, Québec, Alberta | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Bedenken hinsichtlich Haussicherheit und Schutz

Versicherungsgestützte Sicherheitspakete beschleunigen die Gerätenutzung, indem sie Risikominderung in messbare Prämienersparnisse umwandeln. Das Alert-Programm von Desjardins gewährt 10 % Rabatt auf Policen, während Co-operators bis zu USD 1.000 für Alarminstallationskosten übernimmt Desjardins Insurance Co-operators.[1]Desjardins Insurance, "Heimsicherheitssystem: Entdecken Sie das Alert-Programm," desjardins.com Hardware-Fortschritte wie das IQ Panel 5 von Johnson Controls integrieren hochauflösende Kameras mit HVAC-Management und verlagern die Akzeptanztreiber von reaktiver Überwachung hin zur proaktiven Haushaltsoptimierung. Nachrüstungen in Mehrfamilienhäusern erfordern skalierbare Lösungen, die den Datenschutz in gemeinsam genutzten Bereichen wahren – ein Anliegen, das nach der Überprüfung kommunaler Kamerainstallationen durch die Regulierungsbehörde von British Columbia an Bedeutung gewonnen hat. Anbieter, die sich durch KI-basierte Edge-Verarbeitung und kanadische Datenhaltungsstandards differenzieren, sind gut positioniert, um diesen sicherheitsorientierten Anteil am kanadischen Smart-Home-Markt zu gewinnen.

Fortschritte bei IoT, KI und sprachgesteuerten Assistenten

Generative KI treibt Smart Homes in Richtung prädiktives Management. Amazons Alexa+-Einführung im Jahr 2025 veranschaulicht die konversationelle Orchestrierung über heterogene Geräte hinweg.[2]Fasken, "Bemerkenswerte Neuigkeiten: Datenschutz & Cybersicherheit in Kanada…," fasken.com Quelle: Panos Panay, "Einführung von Alexa+," aboutamazon.com Bundesweite KI-Rechenprogramme im Gesamtumfang von USD 300 Millionen fördern inländische Durchbrüche wie die autonomen HVAC-Steuerungen von BrainBox AI, die den Energieverbrauch um 25 % senken. Die rasche Matter-Einführung, angetrieben durch die Zusammenarbeit von Samsung und ABB, beseitigt historische Anbieterabhängigkeiten und ebnet den Weg für ganzheitliche Steuerungsebenen, die das Nutzervertrauen stärken. Apples kontextbewusstes Sprachpatent erleichtert zudem die Mensch-Gerät-Interaktion – ein wichtiger Schritt für eine inklusive Akzeptanz durch ältere Kanadier. Insgesamt stärken diese Fortschritte das langfristige Wachstum des kanadischen Smart-Home-Marktes.

Versicherungsrabatte für vernetzte Heimgeräte

Intact Insurance integriert nun Echtzeit-Sensordaten in die Risikoprüfung und belohnt Haushalte, die Leck-, Rauch- und Einbruchsensoren einsetzen, mit niedrigeren Prämien ThinkInsure. Typische Wasserschadensansprüche belaufen sich durchschnittlich auf USD 15.000, sodass sich Sensorkits sofort amortisieren können, wenn Versicherer die Hardware subventionieren. Das Smarter Home Savings-Programm von Amica kombiniert Herstellerrabatte mit Prämienreduzierungen und schichtet Anreize, die risikoscheue Kunden ansprechen. In waldbrandgefährdeten Regionen in Alberta und British Columbia werden erhöhte Rabatte auf intelligente Rauchmelder angewendet, was die Nachfragefaktoren in der kanadischen Smart-Home-Branche regional differenziert.

Nachfragesteuerungsanreize von Stromversorgern

Ontarios IESO Peak Perks zielt auf 130.000 Thermostat-Anmeldungen ab, unterstützt durch USD 342 Millionen an Netzstabilitätsfinanzierung. Teilnehmende Haushalte erhalten Gutschriften auf ihre Rechnung, da Geräte während Spitzenlastereignissen autonom Lasten verschieben, was den Wertbeitrag des kanadischen Smart-Home-Marktes unterstreicht. Hydro-Québec wird 1 Million kostenlose Thermostate verteilen, um den provinziellen Verbrauch um 10 % zu senken und die Kundenrechnungen um 25 % zu reduzieren.[3]Sébastien Auger, "Hydro-Québec setzt auf mehr Effizienz…," ledevoir.com Der SmartEnergy-Dienst von TELUS bündelt Telekommunikation und Energiemanagement und beweist, dass branchenübergreifende Partnerschaften 15 % Energieeinsparungen ermöglichen können TELUS. Diese Programme machen vernetzte Geräte zu einem integralen Bestandteil der Netzstabilität und verankern die mittelfristige Marktexpansion.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Komplexe Installation und Einrichtung | -1.8% | National, stärker in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätsprobleme zwischen Marken | -1.2% | National, Mehrgerätehaushalte | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken hinsichtlich des Datenspeicherorts | -0.9% | National, verstärkt in Québec | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Installation und Einrichtung

Veraltete Verkabelung und fragmentierte Bauvorschriften erhöhen den Aufwand, insbesondere in Häusern aus der Zeit vor 1990. Die PowerManage-Integration von Johnson Controls vereinfacht Installationen durch lokale Datenspeicherung und optimierte Netzwerkanforderungen.[4]Johnson Controls, "Johnson Controls IQ Panels werden jetzt von PowerManage unterstützt," johnsoncontrols.com Dennoch erfordern gescheiterte Heimwerkerversuche häufig professionelle Eingriffe, was Installationskanäle stärkt, die mit Telekommunikationstechnikern verbunden sind. Eigentümergemeinschaften erschweren Nachrüstungen, da Eigentümer kollektive Genehmigungen einholen müssen. Aufkommende Plug-and-Play-Module erleichtern Schwachstellen, doch die Einhaltung kanadischer Elektrostandards erfordert weiterhin Fachkenntnisse, was Teile des kanadischen Smart-Home-Marktes vorübergehend dämpft.

Datenschutzbedenken hinsichtlich des Datenspeicherorts

Die Verschiebung des Bundesgesetzes C-27 verlängert die Unsicherheit bei grenzüberschreitenden Datenflüssen. British Columbias erfolgreiche Klage gegen Clearview AI zeigt die Bereitschaft der Provinzen, jurisdiktionelle Datenschutzkontrollen durchzusetzen. Québecs strenge Sprach- und Einwilligungsregeln erhöhen die Lokalisierungskosten für globale Hersteller, während Bundesberatungen zu Kinderdaten die Compliance-Anforderungen für Sprachassistenten anheben. Edge Computing mindert einige Risiken, indem Daten auf dem Gerät verbleiben, doch die Hardwarepreise steigen entsprechend, was die Akzeptanz bei preissensiblen Haushalten dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Sicherheit trifft auf Geräte-Innovation

Das Sicherheitssegment hielt 2025 einen Marktanteil von 16,45 % am kanadischen Smart-Home-Markt – eine Position, die durch Versicherungspartnerschaften und wachsende städtische Sicherheitsbedenken gesichert wurde. Intelligente Haushaltsgeräte hingegen werden voraussichtlich eine CAGR von 16,1 % verzeichnen, was unterstreicht, wie KI-fähige Öfen, Kühlschränke und Waschmaschinen nun als Energieknoten in Nachfragesteuerungsprogrammen fungieren. Samsungs Vision AI zeigt Geräte, die als Steuerzentralen fungieren und Komfort mit Energieeinsparung verbinden. Sicherheit bleibt grundlegend – insbesondere Türklingelkameras und intelligente Schlösser –, doch ihr Wachstumstempo hinkt hinter Haushaltsgeräten zurück, da Haushalte auf proaktives Energiemanagement umsteigen. Kontinuierliche Geräteinnovation steht im Einklang mit Energievorschriften wie Änderung 18, die effiziente Kompressoren und Poolpumpen vorschreibt, die sich mit Überwachungsplattformen synchronisieren. HVAC-Steuerungen und Energiemonitore integrieren sich in thermostatgesteuerte Ökosysteme und stärken die Nachfrage nach Sensorfusion. Unterhaltungs- und Beleuchtungsunterkategorien profitieren ebenfalls von zirkadianfreundlicher Beleuchtung und Fahrzeug-zu-Haus-Interoperabilität, was den gesamten adressierbaren Umsatz im kanadischen Smart-Home-Markt erweitert.

Nach Technologie: Wi-Fi-Dominanz durch Protokolle der nächsten Generation herausgefordert

Wi-Fi hielt 2025 einen Anteil von 62,45 % an der Größe des kanadischen Smart-Home-Marktes, dank nahezu universeller Router-Verbreitung und Vertrautheit der Verbraucher. Dennoch werden Matter-fähige Wi-Fi-7-Lieferungen voraussichtlich mit einer CAGR von 20,3 % steigen, begünstigt durch das erweiterte 6-GHz-Spektrum und deterministische QoS-Funktionen. Thread und Zigbee bleiben bei batteriebetriebenen Sensoren bevorzugt, wo energiesparende Mesh-Vernetzung entscheidend ist. Matter 1.4 der Connectivity Standards Alliance fügt native Energiemanagement-Cluster hinzu und macht interoperable Laststeuerung für Versorgungsunternehmen praktikabel. Bluetooth behält eine Nischenrelevanz für Wearables und Anwesenheitserkennung, während 5G-basierte Module ländliche Installationen adressieren, wo Festbreitband inkonsistent ist. Honeywells 5G-Smart-Meter-Pilotprojekt mit Verizon verdeutlicht die Rolle von Mobilfunk als ausfallsicheres Backhaul für geschäftskritische Lasten. Über den Prognosehorizont hinaus bleibt die Protokollkoexistenz bestehen, doch einheitliche Onboarding-Abläufe sollten die Abbruchraten bei der Einrichtung reduzieren und das ganzheitliche Wachstum des kanadischen Smart-Home-Marktes fördern.

Nach Vertriebskanal: Versorgungspartnerschaften gestalten den Vertrieb neu

Der Direktvertrieb an Verbraucher dominierte 2025 mit einem Umsatzanteil von 51,12 %, angetrieben durch Online-Marktplätze, Markenshops und Social Commerce. Der Versorgungs-/Telekommunikations-Bündelweg beschleunigt sich jedoch mit einer CAGR von 13,95 %, da Anbieter bestehende Abrechnungsbeziehungen nutzen, um Hardwarekosten zu subventionieren. Das SmartEnergy-Paket von TELUS bietet Thermostate mit Konnektivitätsplänen an, verbessert die Kundenbindung und diversifiziert den ARPU. Einzelhandelsketten sind weiterhin wichtig für die Produktentdeckung, stehen jedoch unter Margendruck, wenn Versorgungsunternehmen Geräte kostenlos verteilen. Professionelle Installationsnetzwerke expandieren, da Gerätekomplexität und systemübergreifende Integration zunehmen. Das Installateur-Zertifizierungsprogramm von Johnson Controls standardisiert Installationen und gewährleistet Leistungskonsistenz. Versicherungsgebundener Vertrieb fügt eine weitere Ebene hinzu und verbindet Produkterwerb mit Policenabschluss. Insgesamt stärken diversifizierte Kanäle die Widerstandsfähigkeit gegenüber Einzelpunkt-Störungen und unterstützen den Vorwärtsschwung des kanadischen Smart-Home-Marktes.

Nach Endnutzer-Wohnform: Mehrfamilienhaus-Beschleunigung treibt Marktentwicklung voran

Einfamilienhäuser machten 2025 60,95 % der Größe des kanadischen Smart-Home-Marktes aus und profitierten von höheren Ermessensausgaben und einfacheren Entscheidungswegen. Der Schwung verlagert sich: Mehrfamilienhäuser werden voraussichtlich mit einer CAGR von 13,18 % wachsen, da Nachrüstungsförderungen und neue Bauvorschriften eingebettete intelligente Infrastruktur erfordern. British Columbias Strata Energy Advisor-Programm lenkt 8.000 alternde Eigentumswohnungen in Richtung vernetzter Thermostate und Wärmepumpen. Die Komplexität der Nachrüstung bleibt ein Hindernis; Eigentümer von Eigentumswohnungen müssen über gemeinsame Anlagen und begrenzte Lüftungskanäle verhandeln. CBC berichtet, dass die Einführung von Wärmepumpen in Eigentumswohnungen häufig durch bauliche Einschränkungen blockiert wird. Bauherren neuer Mietgebäude verdrahten Einheiten zunehmend vor, um differenzierende Grünzertifizierungen zu erhalten, und integrieren EV-Ladestationen, Lecksensoren und Paketverwaltungssysteme. Gastgewerbe und Kurzzeitvermietungen nehmen ebenfalls intelligente Geräte auf, um Übergaben zu automatisieren und Gästeerlebnisse zu bereichern, was den Fußabdruck der kanadischen Smart-Home-Branche weiter ausdehnt.

Geografische Analyse

Ontario verankert den kanadischen Smart-Home-Markt durch ein Effizienzprogrammpaket im Wert von USD 10,9 Milliarden, einschließlich eines erweiterten Peak Perks-Thermostatanreizes und eines 30%igen Heimrenovierungs-Sparrabatts. Torontos Technologie-Cluster, hohe Haushaltseinkommen und eine ausgereifte Breitbandabdeckung schaffen fruchtbaren Boden für Premium-Ökosysteme, obwohl Nachrüstungen in Eigentumswohnungen kreative Niederspannungslösungen erfordern, um veraltete Verkabelung zu umgehen. Netzprognosen, die ein 40%iges Lastwachstum in 20 Jahren zeigen, geben Versorgungsunternehmen das Mandat, die Verbreitung vernetzter Geräte voranzutreiben und eine stetige Nachfrage nach Thermostaten, Lastreglern und dezentraler Speicherung zu sichern.

Québec weist besondere Dynamiken auf, die durch Hydro-Québecs kostenloses Thermostatprogramm, Vorschriften zur französischsprachigen Benutzeroberfläche und ein Datenschutzregime geprägt sind, das strenger ist als das föderale PIPEDA. Montreals KI-Korridor, hervorgehoben durch Trane Technologies' Übernahme von BrainBox AI, speist intellektuelles Kapital in das Wohnenergiemanagementsystem ein. Gerätehersteller, die bereit sind, Firmware und Dokumentation zu lokalisieren, positionieren sich, um erhebliche Volumina zu gewinnen, die mit dem Thermostat-Ziel von 1 Million Einheiten verbunden sind. British Columbias Waldbrandherausforderungen treiben die Einführung intelligenter Rauch- und Evakuierungssensoren voran. Das Zero Emissions Innovation Centre unterstützt Nachrüstungen in Eigentumswohnungen – ein Segment, das Tausende energieineffizienter Mehrfamiliengebäude umfasst. Alberta und die Prärieprovinzen nutzen föderale Sauberenergiefonds, um Smart-Home-Elemente in kommunale Mikronetze zu integrieren, häufig unter Führung indigener Partnerschaften. Die Atlantikprovinzen und der Norden hinken in reinem Volumen hinterher, profitieren jedoch vom Canada Housing Infrastructure Fund, der breitbandfähige Wohnungen finanziert, die von Grund auf Smart-Home-fähig sind. Insgesamt bedeutet die regionale Politikasymmetrie, dass Anbieter ihre Markteinführungsstrategien anpassen müssen: Versorgungsausrichtung in Ontario, regulatorische Lokalisierung in Québec, Resilienzmarketing in British Columbia und subventionsgetriebene Pilotprojekte in aufstrebenden atlantischen und nördlichen Territorien. Solche provinziellen Nuancen prägen weiterhin die Akzeptanzkurven im kanadischen Smart-Home-Markt.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat, da Big-Tech-Ökosysteme mit spezialisierten kanadischen Marktteilnehmern konkurrieren. Amazon, Google und Apple monetarisieren durch Sprach-KI, Abonnementdienste und Geräteplattformen, die Kundenbindung verankern. Ecobee sticht lokal hervor; seit der Übernahme durch Generac bilden die Thermostate des Unternehmens einen Schwenk in die Notstromversorgung für Wohngebäude und unterstützen Lastspitzenkappungsstrategien. Nanoleaf differenziert sich mit designorientierter Beleuchtung, steht jedoch unter zollbedingtem Kostendruck bei in China gefertigten Komponenten.

Johnson Controls und Honeywell nutzen jahrzehntelange Gebäudeautomations-IP, um kommerzielle und Wohnsegmente zu überbrücken. Die OpenBlue-Suite von Johnson Controls beansprucht bis zu 30 % Energieeinsparungen und signalisiert unternehmerischen Ehrgeiz weit über Sicherheitspanels hinaus. Samsung kooperiert mit ABB, um Energie-Dashboards direkt in Haushaltsgeräte einzubetten und Hardware-Skalierung mit industriellem Steuerungs-Know-how zu verbinden. Aufstrebende KI-Start-ups in Montreal und Toronto nutzen föderale Rechenfördermittel, um Edge-native Analysen zu entwickeln, die inländische Datensouveränitätsregeln respektieren, und schaffen Nischen in datenschutzsensiblen Haushalten.

Die Standardisierung rund um Matter senkt die Eintrittsbarrieren für innovative KMU und ermöglicht ihnen die Interoperabilität mit dominanten Hubs ohne kostspielige proprietäre Stacks. Der Preiswettbewerb verschärft sich im Massenmarktsegment, obwohl professionelle Serviceschichten – Überwachung, vorbeugende Wartung, Energieoptimierung – verteidigungsfähige wiederkehrende Einnahmequellen schaffen. Diese Dynamiken definieren insgesamt einen kanadischen Smart-Home-Markt, der sowohl Ökosystembreite als auch spezialisierte Tiefe belohnt.

Marktführer der kanadischen Smart-Home-Branche

Schneider Electric SE

Ecobee

TELUS International

ABB Ltd.

Johnson Controls

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Ottawa veröffentlichte Änderung 18 der Energieeffizienzvorschriften und fügte Kompressoren, Wasserhähne und Poolpumpen zur regulierten Liste hinzu.

- April 2025: Johnson Controls verband PowerManage mit IQ Panel 4, um lokale Datenspeicherung und einfachere Installationen zu ermöglichen.

- März 2025: Johnson Controls stellte IQ Panel 5 mit einer 13-Megapixel-Kamera und PowerG+ drahtloser Sicherheit vor.

- März 2025: Die kanadische Regierung schloss eine Investition von USD 240 Millionen in Coheres USD 725 Millionen KI-Rechenzentrum-Projekt ab, um inländische Rechenressourcen zu stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den kanadischen Smart-Home-Markt als alle netzwerkfähigen Geräte, Hubs und eingebetteten Sensoren, die es kanadischen Bewohnern ermöglichen, Haushaltsfunktionen über IP-basierte Verbindungen aus der Ferne zu überwachen, zu automatisieren oder zu steuern. Dies umfasst Sicherheitskameras, intelligente Lautsprecher, Thermostate, Beleuchtung, Haushaltsgeräte und unterstützende Software in Ein- und Mehrfamilienwohnungen.

Ausschluss aus dem Umfang: Rein kommerzielle Gebäudeautomationssysteme und eigenständige professionelle Überwachungsdienstleistungserlöse sind außerhalb unseres Umfangs.

Segmentierungsübersicht

- Nach Produkttyp

- Komfort und Beleuchtung

- Steuerung und Konnektivität

- Energiemanagement

- Heimunterhaltung

- Sicherheit

- Intelligente Haushaltsgeräte

- HVAC-Steuerung

- Nach Technologie

- Wi-Fi

- Bluetooth

- Zigbee / Thread

- Andere Protokolle (Z-Wave, LTE-M usw.)

- Nach Vertriebskanal

- Direktvertrieb an Verbraucher

- Einzelhandel

- Versorgungsunternehmen

- Professioneller Installateur

- Nach Endnutzer-Wohnform

- Einfamilienhäuser

- Mehrfamilienhäuser

- Gastgewerbe und Kurzzeitvermietung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Produktmanager von Geräteherstellern, Programmleiter provinzieller Energieversorger, Telekommunikations-Bündelverantwortliche, zertifizierte Installateure und Immobilienfachleute in Ontario, Québec, British Columbia, Alberta und den Atlantikprovinzen. Diese Gespräche validierten Penetrationsschätzungen, klärten durchschnittliche Verkaufspreise und identifizierten Verhaltenshindernisse, die reine Schreibtischforschung nicht aufdecken konnte.

Sekundärforschung

Wir kartierten zunächst das Universum potenzieller Geräte anhand öffentlich zugänglicher Daten von Behörden wie Statistics Canada, Natural Resources Canada, der Canadian Radio-television and Telecommunications Commission, dem Canadian Energy Regulator und dem Insurance Bureau of Canada. Liefertrends und Stückpreise wurden dann durch Unternehmenseinreichungen, Investorenpräsentationen, Veröffentlichungen von Branchenverbänden und ausgewählte kostenpflichtige Datenbanken einschließlich D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva zur Nachrichtenverifizierung verfeinert. Eine kleine Auswahl von Zolldatensätzen und Patentanmeldungen half uns, aufkommende Technologien zu erkennen und langfristige Annahmen anzupassen. Die aufgeführten Quellen veranschaulichen die Breite des Sekundärpools; viele ergänzende Referenzen wurden geprüft, um jeden Datenpunkt zu finalisieren.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell beginnt mit der Anzahl der Breitbandhaushalte nach Provinz und wendet Gerätedurchdringungsquoten an, die nach Wohnungstyp variieren, gefolgt von durchschnittlichen Systempreiskurven. Bottom-up-Zusammenfassungen von Stichprobenlieferungen und Einzelhandelsscans dienen als Plausibilitätsprüfungen. Zu den Schlüsselvariablen gehören neue Wohnungsstarts, verfügbares Haushaltseinkommen, Strompreisindex, 5G-Abdeckung und ASP-Verschiebungen von Wi-Fi 6 zu Matter-fähigen Chips. Eine multivariate Regression verknüpft diese Treiber mit der historischen Akzeptanz und erzeugt die Basisprognose, die dann mit drei Akzeptanzszenarien einem Stresstest unterzogen wird, bevor sie freigegeben wird.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine Varianzprüfung durch zwei Analysten, einen Peer-Vergleich und eine Anomalieerkennung in einem gemeinsamen Dashboard. Wir aktualisieren das Modell jährlich und lösen Zwischenaktualisierungen bei wesentlichen Ereignissen wie plötzlichen Anreizänderungen oder schwerwiegenden Sicherheitslücken aus. Eine abschließende Genauigkeitsprüfung wird kurz vor der Veröffentlichung durchgeführt.

Warum unsere Basislinie für den kanadischen Smart-Home-Markt Verlässlichkeit verdient

Marktschätzungen verschiedener Unternehmen weichen häufig voneinander ab, da jedes seinen eigenen Umfang, seine eigenen Preisstapel und seinen eigenen Aktualisierungsrhythmus wählt.

Zu den wichtigsten Abweichungstreibern gehören, ob Nachmarkt-Installationsarbeit, Mehrfamilienhausverkabelung oder Abonnementplattformgebühren eingerechnet werden; die Aggressivität der angenommenen Geräte-ASP-Deflation; und wie häufig Modelle aktualisiert werden, um Rabatteinführungen und Währungsschwankungen zu erfassen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 4,18 Mrd. (2025) | ||

| USD 9,07 Mrd. (2024) | Globales Beratungsunternehmen A | Umfasst Premium-Installationsdienstleistungen und gebündelte Garantien, was den Wert aufbläht |

| USD 3,10 Mrd. (2024) | Regionales Beratungsunternehmen B | Konzentriert sich nur auf vernetzte Haushaltsgeräte; lässt Sicherheits- und Energiegeräte aus |

| USD 8,29 Mrd. (2024) | Fachzeitschrift C | Stützt sich auf Haushaltsausgabenumfragen ohne gerätespezifische Aufschlüsselungen oder Bestandsanpassungen |

Der Vergleich zeigt, dass Mordor durch die Auswahl eines klaren Geräteumfangs, die Kombination von Top-down-Durchdringungslogik mit Lieferrealitätsprüfungen und die jährliche Aktualisierung der Zahlen eine ausgewogene und reproduzierbare Basislinie liefert, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des kanadischen Smart-Home-Marktes?

Der Markt beläuft sich im Jahr 2026 auf USD 4,59 Milliarden.

Wie schnell wird der kanadische Smart-Home-Markt bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 9,96 % wächst und bis 2031 USD 7,39 Milliarden erreicht.

Welches Produktsegment führt die kanadische Smart-Home-Branche an?

Sicherheitsgeräte halten den größten Umsatzanteil 2025 mit 16,45 %.

Warum verteilen kanadische Versorgungsunternehmen kostenlose intelligente Thermostate?

Programme in Ontario und Québec nutzen kostenlose oder subventionierte Thermostate, um die Spitzenlast zu reduzieren und die Netzstabilität zu verbessern, während gleichzeitig die Verbraucherrechnungen gesenkt werden.

Wie wirken sich Datenschutzgesetze auf die Smart-Home-Akzeptanz in Kanada aus?

Provinzielle Vorschriften, insbesondere in Québec und British Columbia, erfordern strenge Datenspeicherungs- und Einwilligungsstandards und drängen Hersteller zur Edge-Verarbeitung und lokalisierten Datenspeicherung.

Welche Rolle spielen Telekommunikationsunternehmen beim Smart-Home-Wachstum?

Telekommunikationsunternehmen wie TELUS bündeln Energiemanagementdienste mit Breitband, treiben eine CAGR von 13,95 % im Versorgungs-/Telekommunikationskanal voran und verbessern die Kundenbindung.

Seite zuletzt aktualisiert am: