Größe und Marktanteil des spanischen Smart-Home-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

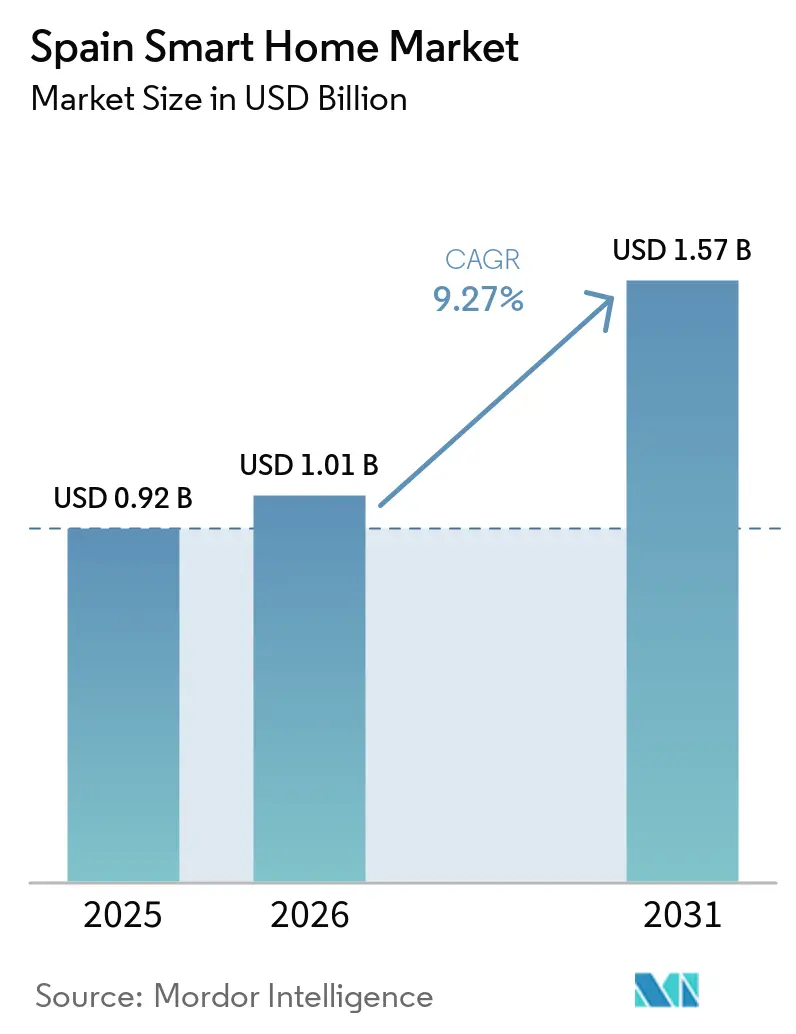

| Marktgröße im Basisjahr (2025) | 0.92 Milliarden US-Dollar |

| Marktgröße (2026) | 1.01 Milliarden US-Dollar |

| Marktgröße (2031) | 1.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.27% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des spanischen Smart-Home-Markts von Mordor Intelligence

Die Größe des spanischen Smart-Home-Markts wird im Jahr 2026 auf USD 1,01 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 0,92 Milliarden, mit Projektionen für 2031 von USD 1,57 Milliarden, was einem Wachstum von 9,27 % CAGR über 2026–2031 entspricht. Das Wachstum ist eng mit staatlichen Nachrüstungsanreizen, nahezu flächendeckender Glasfaser-bis-zum-Haus-Versorgung und mediterranen Klimaaspekten verbunden, die das Energiemanagement in den Vordergrund rücken.[1]Instituto para la Diversificación y Ahorro de la Energía, "Programa PREE 5000," idae.es Spaniens demografischer Wandel hin zu Einpersonenhaushalten und ein wachsender Anteil von Bewohnern ab 65 Jahren beschleunigt die Nachfrage nach Sicherheitsüberwachung, sprachgesteuerter Automatisierung und Gesundheits-Tracking-Geräten.[2]Fundación General CSIC, "Informe Entornos inteligentes envejecimiento activo y saludable," fgcsic.es Zeitvariable Stromtarife, die von einem Drittel der Haushalte genutzt werden, fördern lastverschiebende Verhaltensweisen, die die Jahresrechnungen um 8–11 % senken und vernetzte Geräte als praktische Kostensparwerkzeuge positionieren.[3]Clean Energy Wire, "What are dynamic electricity tariffs and why are they…," cleanenergywire.org Umfangreiche Cloud-Infrastrukturinvestitionen in Aragonien und Saragossa stärken die inländische Datenverarbeitungskapazität und reduzieren die Latenz für KI-gesteuerte Dienste, was den Wettbewerbsvorteil des spanischen Smart-Home-Markts stärkt.

Wichtigste Erkenntnisse des Berichts

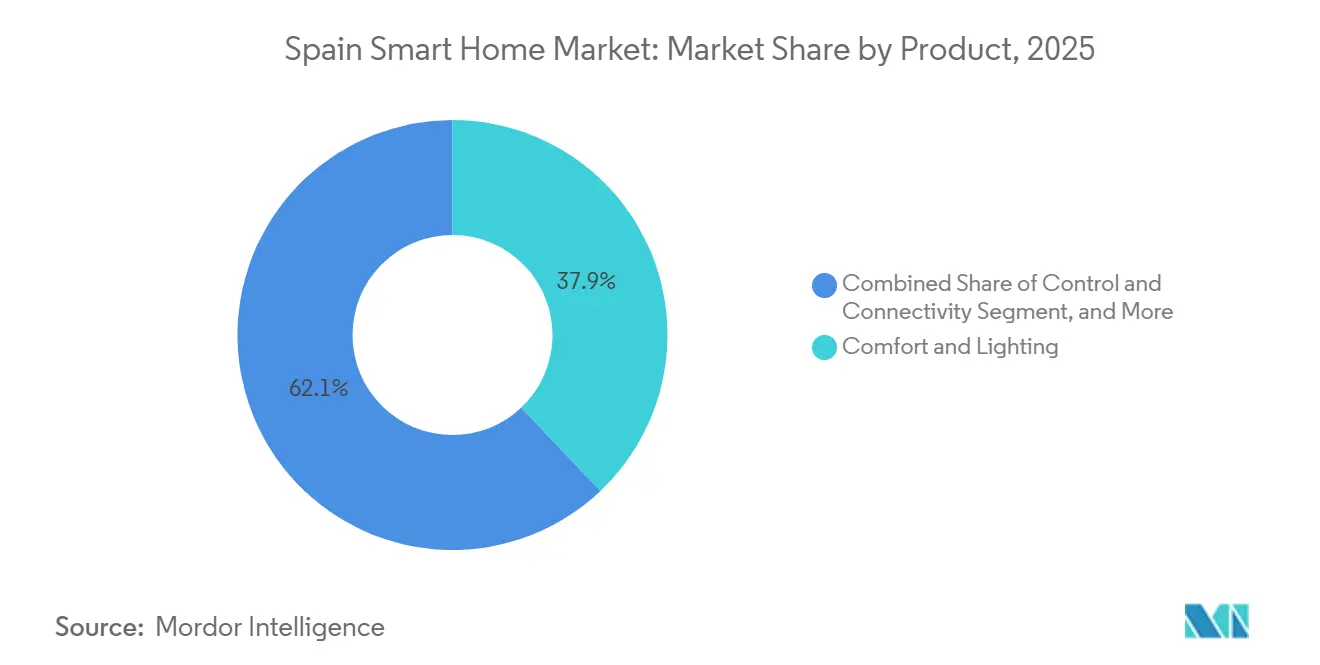

- Nach Produkt führten Komfort- und Beleuchtungslösungen mit einem Anteil von 37,92 % am spanischen Smart-Home-Markt im Jahr 2025, während intelligente Haushaltsgeräte bis 2031 mit einer CAGR von 10,18 % wachsen sollen.

- Nach Konnektivität hielten Wi-Fi-Geräte im Jahr 2025 einen Umsatzanteil von 45,88 %; Thread/Matter-Lösungen weisen mit einer CAGR von 11,62 % bis 2031 das schnellste Wachstum auf.

- Nach Installationstyp entfielen Nachrüstungsprojekte im Jahr 2025 auf 54,62 % der Größe des spanischen Smart-Home-Markts, während Neubauten zwischen 2026 und 2031 mit einer CAGR von 10,34 % wachsen sollen.

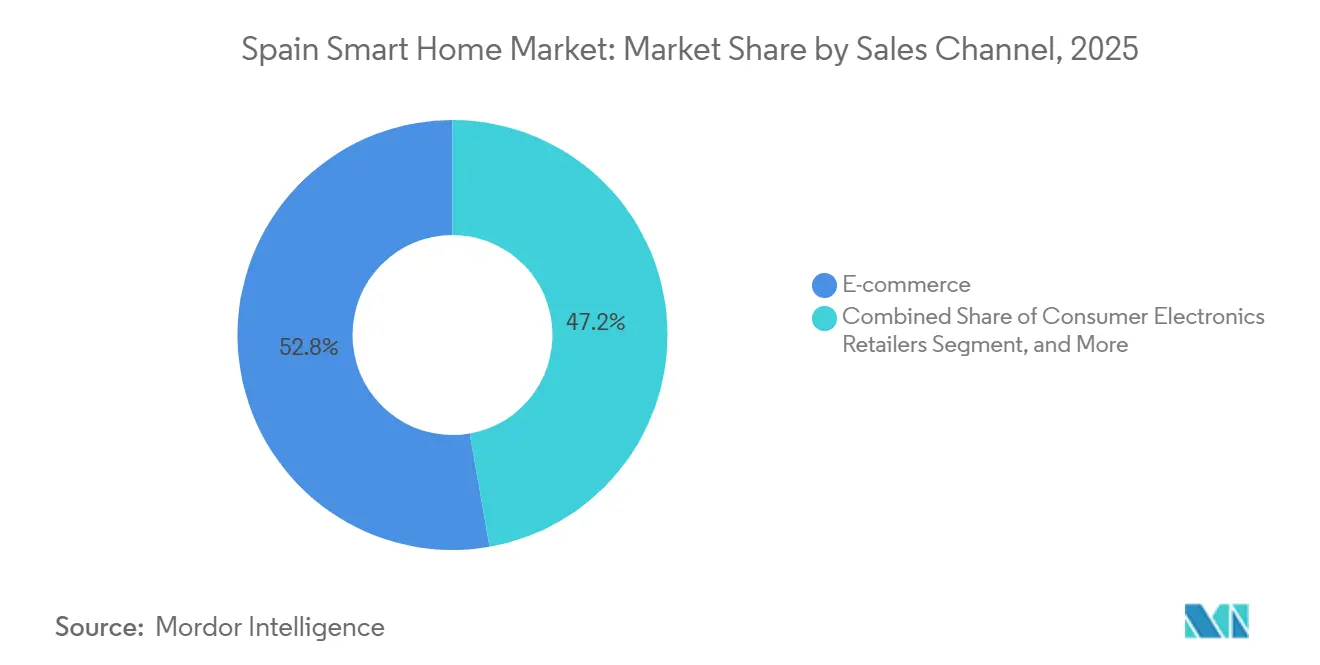

- Nach Vertriebskanal dominierte E-Commerce im Jahr 2025 mit einem Anteil von 52,76 %; professionelle Installateure/Integratoren verzeichnen eine CAGR von 11,14 % bis 2031.

- Nach Endnutzerprofil entfielen Einfamilienhäuser im Jahr 2025 auf einen Marktanteil von 65,12 %, während Mehrfamilienhäuser die schnellste regionale CAGR von 10,98 % bis 2031 verzeichnen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des spanischen Smart-Home-Markts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geförderte Energieeffizienzsubventionen | +2.1% | National, am stärksten in Gemeinden mit weniger als 5.000 Einwohnern | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau von FTTH und 5G | +1.8% | National, frühe Akzeptanz in Madrid, Barcelona, Valencia | Kurzfristig (≤2 Jahre) |

| Wachstum von Einpersonen- und Seniorenhaushalten | +1.4% | Städtische Zentren und Küstenregionen | Langfristig (≥4 Jahre) |

| Matter-fähige Interoperabilität | +1.2% | Technologieorientierte spanische Städte | Mittelfristig (2–4 Jahre) |

| Einführung zeitvariabler Strompreise | +1.0% | National | Mittelfristig (2–4 Jahre) |

| Zunehmende Integration erneuerbarer Energien | +0.9% | National, am stärksten in südlichen Regionen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geförderte Energieeffizienzsubventionen für Wohngebäudesanierungen

Anreize wie das PREE-5000-Programm und Einkommensteuerabzüge von bis zu 60 % der förderfähigen Kosten verkürzen die Amortisationszeiten für vernetzte Energiemanagementsysteme und wandeln latentes Interesse in aktive Nachfrage um. Das ERESEE-2030-Ziel von 1,2 Millionen Wohngebäudesanierungen sichert eine kontinuierliche Pipeline, während stufenweise Renovierungsfahrpläne, die in spanischen Haushalten üblich sind, wiederkehrende Möglichkeiten für Geräteerweiterungen schaffen.

Schneller FTTH- und 5G-Ausbau steigert die Gerätezuverlässigkeit

Mit einer Glasfaserversorgung von 93 % der Bevölkerung führt Spanien Europa bei der Reichweite von Hochkapazitätsnetzen an und bietet die niedrige Latenz, die für cloudabhängige Sprachassistenten und Sicherheitskameras entscheidend ist. Das Programm Digitales Spanien 2026 stellt zusätzliche 5G-Mittel für ländliche Provinzen bereit und ermöglicht das Wachstum des spanischen Smart-Home-Markts über Ballungszentren hinaus.[4] Hemmnis (~) % Auswirkung auf die CAGR-Prognose Geografische Relevanz Zeithorizont der Auswirkung Anhaltende Datenschutzskepsis -1,6 % National, am stärksten bei ländlichen und älteren Verbrauchern Langfristig (≥4 Jahre) Hohe Anschaffungskosten für Geräte -1,3 % National, stärker außerhalb von Madrid und Barcelona Mittelfristig (2–4 Jahre) Begrenzte Installateurskapazitäten in kleineren Städten -0,9 % Binnenregionen Kurzfristig (≤2 Jahre) Konkurrierende Ökosysteme erzeugen Entscheidungslähmung -0,8 % National Mittelfristig (2–4 Jahre)

Wachstum von Einpersonen- und Seniorenhaushalten

Die Haushaltsstrukturen verschieben sich hin zu Einpersonenhaushalten und Seniorenwohnungen, was die Nachfrage nach unauffälligen Sturzsensoren, sprachgesteuerten Schnittstellen und Telemedizin-Integrationen ankurbelt, die ein selbstständiges Leben verlängern. PropTech-Entwickler in Madrid vermarkten zunehmend schlüsselfertige intelligente Wohnungen, die auf diese Bevölkerungsgruppen zugeschnitten sind, und integrieren grundlegende Automatisierung als Standardausstattung.

Matter-fähige Interoperabilität

Der IPv6-Kern von Matter ermöglicht es spanischen Käufern, Produkte von Schneider Electric, Google und lokalen Marken unter einer einzigen App zu kombinieren und beseitigt die Komplexität, die bisher Mehrgeräte-Setups abschreckte. Lokale, von UL Solutions zertifizierte Prüflabore stärken das Käufervertrauen, dass Geräte einwandfrei zusammenarbeiten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Datenschutzskepsis | -1.6% | National, am stärksten bei ländlichen und älteren Verbrauchern | Langfristig (≥4 Jahre) |

| Hohe Anschaffungskosten für Geräte | -1.3% | National, stärker außerhalb von Madrid und Barcelona | Mittelfristig (2–4 Jahre) |

| Begrenzte Installateurskapazitäten in kleineren Städten | -0.9% | Binnenregionen | Kurzfristig (≤2 Jahre) |

| Konkurrierende Ökosysteme erzeugen Entscheidungslähmung | -0.8% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Datenschutzskepsis unter spanischen Verbrauchern

Trotz der DSGVO-Schutzmaßnahmen berichten 30 % der spanischen Internetnutzer von technischen Bedenken beim Umgang mit vernetzten Diensten, was die Zurückhaltung gegenüber immer zuhörenden Geräten verstärkt (Eurostat). Hersteller, die den spanischen Smart-Home-Markt erschließen wollen, müssen transparente Datenverarbeitung und lokale Verarbeitungsoptionen anbieten, um Vertrauensbarrieren abzubauen.

Hohe Anschaffungskosten für Geräte im Verhältnis zum durchschnittlichen Haushaltseinkommen

Haushaltsinstallationen von mehr als EUR 2.000 bleiben für viele Familien außerhalb der wohlhabendsten Provinzen ein Wunschtraum, da das BIP pro Kopf im Jahr 2022 bei EUR 28.300 lag und den Ermessensspielraum für Ausgaben begrenzt. Finanzierungspläne und modulare, app-gesteuerte Plattformen gehen das Erschwinglichkeitsproblem langsam an, doch die Preissensibilität dämpft weiterhin die Akzeptanz von Premium-Funktionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz von Komfort und Beleuchtung treibt die Akzeptanz voran

Komfort- und Beleuchtungslösungen trugen im Jahr 2025 mit 37,92 % zum Marktanteil des spanischen Smart-Home-Markts bei, was die weitverbreitete Akzeptanz von intelligenten LEDs, Thermostaten und Beschattungssteuerungen widerspiegelt, die mit den täglichen Lebensgewohnheiten übereinstimmen. Intelligente Haushaltsgeräte haben das größte Aufwärtspotenzial und wachsen mit einer CAGR von 10,18 %, da sich die Energiekennzeichnungsvorschriften verschärfen und dynamische Tarife intelligente Zeitplanung belohnen. Die Akzeptanz von Heimunterhaltung profitiert von der allgegenwärtigen Breitbandversorgung, obwohl das Wachstum in größeren Städten mit zunehmender Sättigung nachlässt. Sicherheitssysteme verzeichnen eine stetige Akzeptanz, insbesondere bei Ferienunterkünften, die eine Fernüberwachung anstreben. Integrierte Energiemanagementplattformen verbinden Dach-Photovoltaik, Wärmepumpen und Haushaltslasten und positionieren den spanischen Smart-Home-Markt für netzinteraktive Dienste, die den nationalen Solarboom ergänzen. Spanische Unternehmen wie Fermax passen Gegensprechanlagen-verknüpfte Beleuchtungspakete für Mehrfamilienhäuser an und unterstreichen damit lokale Designpräferenzen, die durch mediterrane Bautraditionen geprägt sind.

Innovationen bei in Geräte integrierten Wi-Fi-Chips und kostengünstigen Einplatinensteuerungen erweitern die Einstiegsoptionen und senken die Hürden für Erstkäufer. Sprachassistenten-Anbindungen an Kühlschränke und Waschmaschinen steigern den Komfort, während regulatorisch vorgeschriebene Öko-Modi die Akzeptanz bei kostenbewussten Haushalten fördern. Die Größe des spanischen Smart-Home-Markts für Haushaltsgeräte könnte bis 2030 ein Fünftel aller Einnahmen aus vernetzten Geräten ausmachen, wenn die EU-Ökodesign-Vorschläge voranschreiten und die zeitvariable Nutzungsoptimierung als Standardfunktion eingeführt wird. Versicherungsunternehmen, die Prämienrabatte für leckageerkennende Geschirrspüler erproben, veranschaulichen neue Monetarisierungswege. Hersteller, die Over-the-Air-Updates und Matter-Konformität von Anfang an integrieren, sind am besten positioniert, um markenübergreifende Haushalte zu gewinnen, die zukunftssichere Investitionen suchen.

Nach Konnektivitätstechnologie: Thread/Matter-Protokolle beschleunigen die Interoperabilität

Wi-Fi bleibt das Rückgrat und beherbergt im Jahr 2025 45,88 % der installierten Knoten, doch Thread/Matter-fähige Chip-Lieferungen verzeichnen eine CAGR von 11,62 %, da Marken um reibungslose Kopplung und geringeren Standby-Stromverbrauch wetteifern. Bluetooth Low Energy bildet die Grundlage für Wearables und tragbare Sensoren, während Zigbee und Z-Wave eine bescheidene Nutzung in älteren Hubs aufrechterhalten. Der spanische Smart-Home-Markt schätzt Geräte, die intelligent zwischen Protokollen wechseln können, weshalb Chipsatz-Hersteller Wi-Fi, BLE und 802.15.4-Funkmodule auf einem einzigen Chip bündeln. Edge-KI-Prozessoren, die lokale Absichtserkennung ausführen, reduzieren den Cloud-Datenverkehr und begegnen Datenschutzbedenken. Telekommunikationsanbieter bündeln Mehrprotokoll-Router mit neuen Glasfaserverträgen und festigen damit ihre Torwächterrolle und drängen Haushalte in Richtung einheitlicher Ökosysteme.

Die schrittweise Ausweitung von Matter auf Haushaltsgeräte, HLK-Anlagen und Sicherheitskameras vereinfacht Kaufentscheidungen und senkt die Rücklaufquoten im Einzelhandel. Einzelhändler berichten von einem Rückgang der Support-Anrufe, sobald Kunden auf Einzelapp-Umgebungen umsteigen. Darüber hinaus nutzen von Versorgungsunternehmen verwaltete Laststeuerungspiloten Thread-Grenzrouter, die in intelligente Lautsprecher eingebettet sind, um schnelle Lastabwurfsignale ohne zusätzliche Hardware zu liefern. Der spanische Smart-Home-Markt belohnt weiterhin Anbieter, die Over-the-Air-Aktualisierbarkeit aufrechterhalten und Produkte für regulatorische Änderungen im Bereich der von der EU vorgeschlagenen Cybersicherheitskennzeichnung positionieren.

Nach Installationstyp: Neubau gewinnt an Dynamik

Nachrüstungsprojekte machten im Jahr 2025 54,62 % der Größe des spanischen Smart-Home-Markts aus, angetrieben durch nationale Sanierungsanreize. Neubauten wachsen jedoch mit einer CAGR von 10,34 % schneller, da Immobilienentwickler Netzwerke vorverkabeln und energieeffiziente Wohnungen an junge Berufstätige vermarkten. Kommunale Bauvorschriften in Madrid und Katalonien schreiben zunehmend Leerrohre und Verteilerdosen für Sensoren in der Rohbauphase vor, was die Zusatzkosten senkt. PropTech-Plattformen bündeln White-Label-Bewohner-Apps, die Türzugang, Wartungstickets und Zähler-Dashboards bereitstellen.

Der spanische Smart-Home-Markt profitiert, wenn Entwickler Mengenrabatte mit Geräteherstellern aushandeln und die Hardware-Kosten pro Einheit um bis zu 25 % senken. Shared-Services-Modelle in Wohnblöcken, wie gemeinschaftliche Solar-plus-Speicher-Dachflächen, vervielfachen die Renditen von Energiesystemen. Das Nachrüstungswachstum bleibt in Spaniens alterndem Wohnungsbestand robust, doch die Abhängigkeit von professionellen Installateuren verursacht Engpässe in Mittelstädten. Die Ausweitung der Berufsausbildung für Elektriker ist daher entscheidend für die Aufrechterhaltung des Nachrüstungsschwungs.

Nach Vertriebskanal: Professionelle Installateure entwickeln sich zu Wachstumsführern

E-Commerce hielt im Jahr 2025 einen Anteil von 52,76 %, was die starke Online-Einzelhandelskultur und Preistransparenz widerspiegelt. Professionelle Installateure/Integratoren verzeichnen jedoch mit einer CAGR von 11,14 % den schnellsten Anstieg und übernehmen Mehrzonenheizungs-, Lüftungs- und Klimaanlagen, Photovoltaik-Kopplung sowie gebäudeweite Zugangskontrolle für Einfamilienhäuser und Mehrfamilienhäuser. Die Nachfrage nach Installateuren ist bei älteren Hauseigentümern am stärksten, die Zuverlässigkeit und Kundendienst priorisieren, wodurch Beratungsleistungen zu einem Umsatzdifferenziator werden.

Große Energieversorger kooperieren nun mit zertifizierten Installateuren, um Abonnementpakete zu vermarkten, die Hardware, Überwachung und Wartung umfassen. Unterhaltungselektronikketten ergänzen ihr traditionelles Einzelhandelsmodell durch Einrichtungsservices vor Ort. Peer-Review-Plattformen helfen Käufern, Techniker zu überprüfen und erleichtern Vertrauensbarrieren, die die Akzeptanz in kleineren Städten historisch verlangsamt haben. Der spanische Smart-Home-Markt beobachtet, dass Marken, die exklusive Installateurskooperationen aushandeln, ihre Ökosysteme tiefer in Renovierungen einbetten und den Markteintritt von Wettbewerbern auf Haushaltsebene einschränken können.

Nach Endnutzerprofil: Einfamilienhäuser dominieren, Mehrfamilienhäuser beschleunigen sich

Einfamilienhäuser machten im Jahr 2025 65,12 % des Umsatzes aus und spiegeln Spaniens anhaltende Kultur freistehender Häuser in den Vorortgürteln rund um Madrid, Barcelona und Sevilla wider. Freistehende Gebäude ermöglichen es Eigentümern, Sanierungspläne selbst zu bestimmen, Dach-Photovoltaik zu installieren und Hochstromkreise für Ladestationen für Elektrofahrzeuge hinzuzufügen, ohne Abstimmungen in der Eigentümergemeinschaft. Ausreichende Dachflächen harmonieren mit Batteriespeichern und HLK-Zonierung und erhöhen den durchschnittlichen Bestellwert.

Mehrfamilienhäuser stellen jedoch mit einer CAGR von 10,98 % bis 2031 die am schnellsten wachsende Gruppe dar. Gemeinsame Infrastruktur senkt die Installationskosten, und zentrale Gebäudemanagementsysteme übernehmen Aufzugswartung, Torzugang und gemeinschaftliche Solarstromzuteilung mit einem einzigen Software-Stack. Entwickler vermarkten Mehrfamilienhäuser zunehmend als „smart-ready” und bieten mobile Apps an, die Türzugang, Paketfächer und Störungsmeldungen integrieren. Bewohner schätzen niedrigere Energiekosten pro Einheit, wenn das gebäudeweite Lastmanagement Lasten außerhalb der PVPC-Spitzenfenster verschiebt. Diese wirtschaftlichen und komfortbezogenen Hebel unterstützen ein robustes Segmentwachstum.

Geografische Analyse

Madrid und Zentralspanien behielten den größten regionalen Umsatzanteil, begünstigt durch höhere verfügbare Einkommen, Vorzeigeprojekte von Entwicklern und nahezu flächendeckende Gigabit-Konnektivität. Betreiber von Tourismusunterkünften setzten auf Self-Check-in-Schlösser und Thermostatautomatisierung mit dem Ziel, Energieverschwendung zwischen Gästeaufenthalten zu reduzieren. Pilotprojekte für intelligente Stromnetze, die durch das Programm Digitales Spanien 2026 finanziert werden, bieten eine Vorzeigeplattform für bidirektionale Fahrzeug-zu-Haus-Konzepte und sichern einen Erstmover-Vorteil.

Valencia und Murcia verzeichnen die stärkste Wachstumsdynamik im Land, gestützt durch industrielle Diversifizierung, sonniges Klima und aufstrebende Solarmodul-Lieferketten. EU-Breitbandsubventionen für ländliche Gebiete verlegen Glasfaserleitungen in Hinterland-Städte und erschließen neue Märkte. Die Beliebtheit von Dach-Photovoltaik ergänzt batteriekompatible Hybridwechselrichter, die sich nahtlos in Matter-Ökosysteme integrieren und eine gerätespezifische Einspeisung ermöglichen.

Kataloniens Barcelona-zentrierte Basis bleibt solide, aber reifer; Upgrades verlagern sich von anfänglichen Smart-Speaker-Installationen hin zu tieferen Integrationen wie Teilmessung und vorausschauender Wartung. Andalusien setzt EU-Strukturfonds für stadtweite Energieeffizienz-Sanierungen ein und bündelt Thermostat- und Beschattungssteuerungen für seine heißen Sommer. Das Baskenland und Navarra nutzen industrielle Einkommen für die Einführung von Premium-Automatisierung, einschließlich integrierter AV-Beleuchtungsszenen bei architektonischen Restaurierungen. Galicien sowie die Balearen und Kanarischen Inseln konzentrieren sich auf Gastgewerbe-Anwendungen, die leerstehende Ferienimmobilien schützen und gleichzeitig die Betriebskosten bei wechselnder Belegung senken.

Wettbewerbslandschaft

Das spanische Smart-Home-Ökosystem ist mäßig fragmentiert. Traditionelle Automatisierungsmarken – Schneider Electric, ABB und Siemens – nutzen Beziehungen zu professionellen Installateuren, um Energiemanagement-Gateways und im Verteilerkasten montierte Steuerungen zu positionieren und verzeichneten 2024 ein mittleres einstelliges Wachstum. Globale Plattformgiganten – Google, Amazon und Apple – dominieren die Verbraucherwahrnehmung über Sprachassistenten-Ökosysteme und steigern wiederkehrende Software-Service-Umsätze. Matter zwingt proprietäre Stacks zur Interoperabilität und drängt Hardware-Hersteller zur Differenzierung über Algorithmen des maschinellen Lernens, die Komfort-Einsparungs-Kompromisse verfeinern.

Von regionalen Beschleunigern unterstützte Start-ups konzentrieren sich auf KI-gesteuerte Laststeuerung, Intelligente-Zähler-Analysen und PropTech-Orchestrierung und bieten Versorgungsunternehmen und Entwicklern White-Label-Lösungen an. Iberdrola geht über die Rohstoffversorgung hinaus und bietet vernetzte Heim-Pakete an, die über seinen Rollout intelligenter Zähler und seine mobile App bereitgestellt werden. Asiatische Mittelklasse-Anbieter fordern Platzhirsche beim Preis heraus, doch strenge Datenschutzgesetze verschaffen inländischen oder EU-ansässigen Anbietern einen Compliance-Vorteil. Anbieter, die On-Device-KI, transparente Datenschutzrichtlinien und solarbewusste Laststeuerung kombinieren, sind langfristig am besten positioniert unter Spaniens dynamischem Tarifregime.

Marktführer im spanischen Smart-Home-Bereich

Schneider Electric SE

ABB Ltd

Siemens AG

Signify Holding

Google Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Amazon Web Services verpflichtete sich zu EUR 17,5 Milliarden für Cloud-Campusse in Aragonien, schafft 6.800 Arbeitsplätze und stärkt Spaniens KI-Recheninfrastruktur.

- Februar 2025: Microsoft bestätigte eine EUR 7,16 Milliarden schwere Rechenzentrum-Investition in der Nähe von Saragossa und steigert damit die Edge-Computing-Kapazität für latenzempfindliche Heimsicherheits-Feeds.

- Januar 2025: Der EU-Verhaltenskodex für energieintelligente Haushaltsgeräte wurde mit der Verpflichtung von Arçelik, Daikin und Electrolux zu interoperablen, energiereaktiven Geräten eingeführt.

- Dezember 2024: Spaniens Dach-Photovoltaik-Installationen gingen nach Ablauf der EU-Wiederaufbaufonds um 17 % zurück, was den Fokus auf Versorgungsanlagen und die Optimierung des Eigenverbrauchs verlagerte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den spanischen Smart-Home-Markt als den gesamten Jahreswert vernetzter Geräte und Steuerungshubs, die in spanischen Wohngebäuden installiert sind und es den Bewohnern ermöglichen, Beleuchtung, Klima, Sicherheit, Unterhaltung und Energiemanagementfunktionen über IP-basierte Kommunikation zu überwachen oder zu automatisieren. Die Schätzung umfasst Hardware-Verkäufe, eingebettete Firmware und Erstanwendungslizenzen, die über den Einzel- und E-Commerce-Handel, Versorgungsunternehmen und professionelle Installationskanäle bereitgestellt werden.

Ausschluss aus dem Geltungsbereich: Wearables, standortgebundene Servicegebühren und eigenständige Unterhaltungselektronik ohne Fernkonnektivität sind von dieser Bewertung ausgenommen.

Segmentierungsübersicht

- Nach Produkt

- Komfort und Beleuchtung

- Steuerung und Konnektivität

- Energiemanagement

- Heimunterhaltung

- Sicherheit

- Intelligente Haushaltsgeräte

- Nach Konnektivitätstechnologie

- Wi-Fi

- Bluetooth

- Zigbee

- Z-Wave

- Thread/Matter-fähige integrierte Schaltkreise

- Nach Installationstyp

- Neubau

- Nachrüstung/Bestandsgebäude

- Nach Vertriebskanal

- E-Commerce

- Unterhaltungselektronikeinzelhändler

- Elektrogroßhandel

- Professionelle Installateure/Integratoren

- Nach Endnutzerprofil

- Einfamilienhäuser

- Mehrfamilienhäuser

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit spanischen Installateuren, Energiehändlern, IoT-Chipsatz-Anbietern und Immobilienentwicklern in Madrid, Barcelona, Valencia und Sevilla. Diese Gespräche klärten reale Installationsraten, durchschnittliche Verkaufspreise und die Auswirkungen von Subventionen wie PREE 5000, die wir anschließend mit dem Umfrage-Feedback von Early Adopters und Senioren, die altersgerechte Wohnlösungen in Betracht ziehen, abgeglichen haben.

Desk Research

Wir begannen die Desk-Recherche mit der Erhebung von Basisdaten aus erstklassigen Quellen wie dem Nationalen Statistikinstitut Spaniens für Wohnungsbestand und Breitbandpenetration, Red Eléctrica de España für Haushaltsstromtarife sowie den Rollout-Dateien für intelligente Stromzähler von Eurostat. Branchenverbandsportale, darunter AFME für Elektrogerätelieferungen und Domotys für Hausautomationsinstallateure, halfen uns bei der Nachverfolgung des inländischen Angebots.

Anschließend wertete unser Team Unternehmens-10-Ks, Investorenpräsentationen und renommierte Medienarchive auf Dow Jones Factiva aus, um Stückpreise und Kanalaufteilungen zu benchmarken. Ausgewählte kostenpflichtige Datenbanken (D&B Hoovers für Finanzdaten und Questel für aktuelle Matter-bezogene Patente) vervollständigten das Gesamtbild. Diese Liste ist illustrativ; viele weitere offene und abonnementbasierte Quellen wurden zur Kreuzvalidierung herangezogen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Ansatz begann mit der Anzahl bewohnter Wohneinheiten, der FTTH- und 5G-Haushaltsabdeckung sowie den Penetrationsstufen für Smart Devices. Die Ergebnisse wurden durch Bottom-up-Momentaufnahmen einem Stresstest unterzogen, bei denen die erhobenen ASPs mit Liefervolumina aus Zolldaten und Händlerprüfungen multipliziert wurden. Zu den Schlüsselvariablen zählen die Inanspruchnahme von Nachrüstungssubventionen, die durchschnittliche Haushaltsgröße, der Anteil Matter-fähiger Geräte, Schwankungen der Haushaltsstrompreise und der E-Commerce-Anteil am Haushaltsgeräteabsatz; jede Variable wird mittels multivariater Regression und Szenarioanalyse projiziert. Lücken bei den Bottom-up-Eingaben, insbesondere bei DIY-Kits, wurden durch gewichtete Durchschnittswerte aus Installateurinterviews geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Filter: automatisierte Varianzprüfungen, Peer-Review durch einen zweiten Analysten und die Freigabe durch das Management. Die Modelle werden jährlich aktualisiert, jedoch lösen wir Zwischenaktualisierungen aus, wenn Spanien Energieeffizienzförderprogramme überarbeitet oder wenn große Anbieter wesentliche Produktlinien veröffentlichen. Vor jeder Kundenlieferung findet ein kurzes Bestätigungsgespräch statt, um sicherzustellen, dass die Zahlen aktuell bleiben.

Warum Mordors Spanien-Smart-Home-Basislinie zuverlässig ist

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Gerätekörbe, Preispfade und Aktualisierungszeitpunkte wählen.

Indem Mordor Intelligence das Volumen an Spanien-spezifischen Wohnungs- und Konnektivitätskennzahlen verankert, die wir jährlich aktualisieren, wird eine solche Abweichung minimiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 0,92 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,23 Mrd. (2023) | Regionales Beratungsunternehmen A | breiteres Produktportfolio und älteres Basisjahr erhöhen den Wert |

| USD 3,26 Mrd. (2023) | Globales Beratungsunternehmen B | berücksichtigt Abonnementdienste und wendet eine aggressive Penetrationskurve an |

Diese Gegenüberstellungen zeigen, dass unsere ausgewogene Basislinie, wenn Umfang, Zeitpunkt und Validierungsdisziplin übereinstimmen, Entscheidungsträgern eine verlässliche Grundlage für die Wachstumsplanung bietet.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert und die Wachstumsprognose des spanischen Smart-Home-Markts?

Der spanische Smart-Home-Markt ist im Jahr 2026 USD 1,01 Milliarden wert und soll bis 2031 USD 1,57 Milliarden erreichen, mit einer CAGR von 9,27 % über 2026–2031.

Welcher Haushaltstyp führt bei der Akzeptanz?

Einfamilienhäuser dominieren mit 65,12 % des Umsatzes im Jahr 2025 dank größerer Nachrüstungsflexibilität und Dach-Photovoltaik-Kapazität.

Warum wachsen Mehrfamilienhäuser schneller?

Mehrfamilienhäuser profitieren von gemeinsamer Infrastruktur, niedrigeren Kosten pro Einheit und entwicklergetriebenem „smart-ready”-Branding und wachsen bis 2031 mit einer CAGR von 10,98 %.

Wie beeinflussen Nachrüstungssubventionen die Akzeptanz?

Programme wie PREE 5000 und großzügige Steuerabzüge reduzieren den Kapitalaufwand um bis zu 40 % und beschleunigen die Installationszeiträume für vernetzte Geräte.

Welche Konnektivitätsstandards sollten Käufer priorisieren?

Matter-konforme Geräte, die über Wi-Fi oder Thread betrieben werden, gewährleisten markenübergreifende Kompatibilität und sichern Käufe gegen Ökosystemveränderungen ab.

Welche Regionen entwickeln sich am schnellsten?

Valencia und Murcia führen mit einer prognostizierten CAGR von 9,96 %, angetrieben durch Solarakzeptanz, industrielle Diversifizierung und den Ausbau der Glasfaserversorgung.

Seite zuletzt aktualisiert am: