Größe und Marktanteil des Marktes für kanadische Pensionsfonds

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

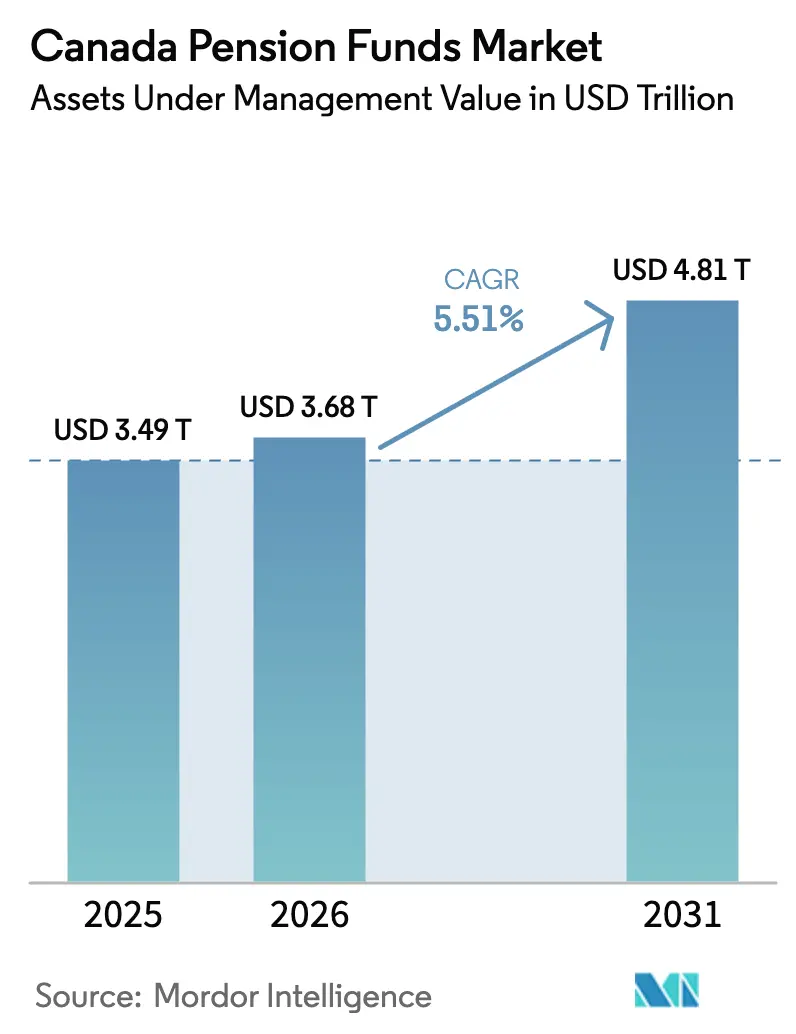

| Marktgröße im Basisjahr (2025) | 3.49 Billionen US-Dollar |

| Marktgröße (2026) | 3.68 Billionen US-Dollar |

| Marktgröße (2031) | 4.81 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.51% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für kanadische Pensionsfonds von Mordor Intelligence

Die Größe des Marktes für kanadische Pensionsfonds wird im Jahr 2026 auf USD 3,68 Billionen geschätzt und wächst ausgehend vom Wert 2025 in Höhe von USD 3,49 Billionen, wobei die Prognosen für 2031 USD 4,81 Billionen zeigen und der Markt mit einem CAGR von 5,51 % im Zeitraum 2026–2031 wächst. Die Nachfrage nach kapitalschonenden Altersvorsorgeprodukten, die rasche Technologieakzeptanz und zunehmende Allokationen in alternative Anlagen stützen diese Expansion. Pläne des öffentlichen Sektors dominieren weiterhin den Markt für kanadische Pensionsfonds, doch Sponsoren des privaten Sektors verzeichnen ein schnelleres Wachstum, da Arbeitgeber zu beitragsorientierten Regelungen wechseln. Die Offshore-Diversifikation gestaltet die Portfoliokonstruktion weiterhin um, während die acht größten öffentlichen Pläne – die „Maple Eight” – ihren globalen Ruf für interne aktive Managementexzellenz festigen. Anhaltender demografischer Druck, Abschreibungen auf dem Immobilienmarkt und Liquiditätsschocks dämpfen den Ausblick, beschleunigen jedoch auch strategische Schwenks hin zu Infrastruktur, erneuerbaren Energien und grenzüberschreitenden Pensionsrisikoübertragungstransaktionen.

Wesentliche Erkenntnisse des Berichts

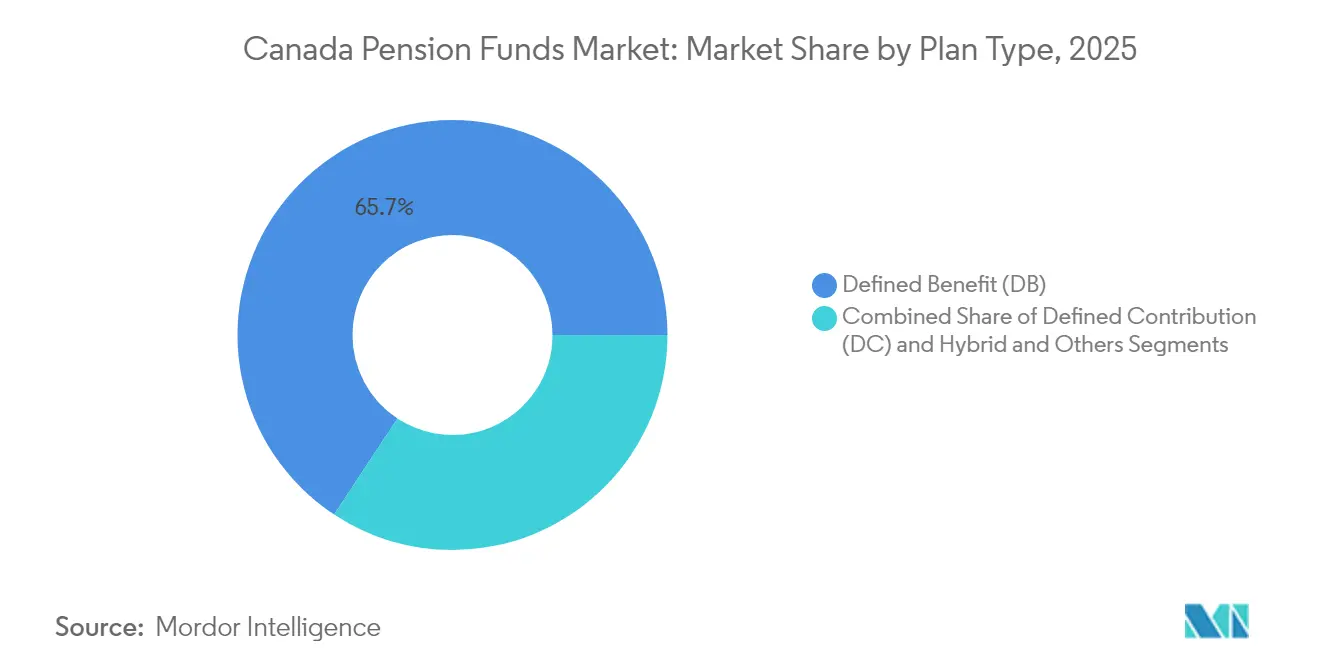

- Nach Plantyp hielten leistungsorientierte Systeme im Jahr 2025 einen Marktanteil von 65,72 % am Markt für kanadische Pensionsfonds, während beitragsorientierte Pläne bis 2031 mit einem CAGR von 6,85 % expandieren.

- Nach Anlagestrategie behielt das aktive Management im Jahr 2025 einen Anteil von 62,15 % an der Marktgröße für kanadische Pensionsfonds; passive Mandate verzeichnen den höchsten prognostizierten CAGR von 6,41 % bis 2031.

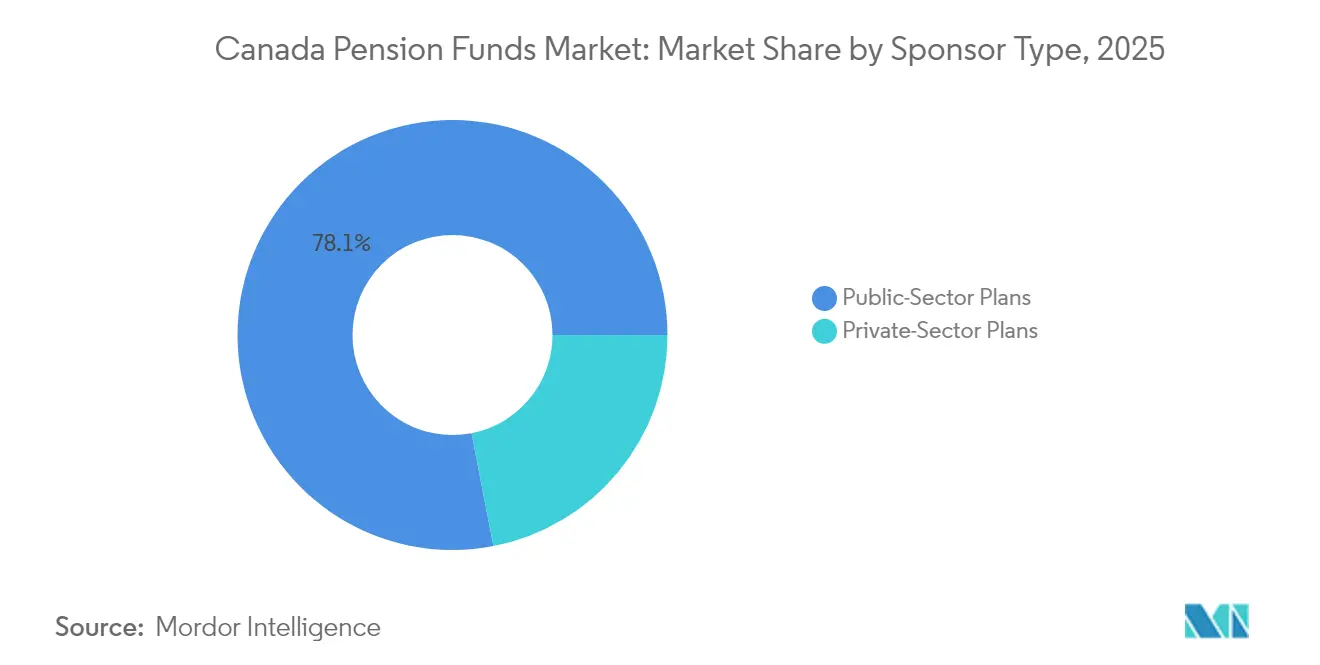

- Nach Sponsortyp entfielen auf Pläne des öffentlichen Sektors im Jahr 2025 ein Umsatzanteil von 78,05 % am Markt für kanadische Pensionsfonds, während Pläne des privaten Sektors voraussichtlich das schnellste Wachstum mit einem CAGR von 7,32 % aufweisen werden.

- Nach geografischer Anlageregion repräsentierten Offshore-Vermögenswerte im Jahr 2025 57,05 % der Allokationen im Markt für kanadische Pensionsfonds und werden voraussichtlich mit einem CAGR von 6,05 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für kanadische Pensionsfonds

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verlagerung hin zu kapitalschonenden Altersvorsorgeprodukten | +1.2% | Global, mit frühen Gewinnen in Ontario, Québec und British Columbia | Mittelfristig (2–4 Jahre) |

| Technologiegestützte Mitglieder-Engagement-Plattformen | +0.8% | National, konzentriert in großen städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Rasante Ausweitung alternativer Anlagen in Portfolios | +1.5% | Global, mit Fokus auf APAC und Nordamerika | Langfristig (≥ 4 Jahre) |

| Kostenvorteil des internen Vermögensverwaltungsansatzes der „Maple Eight” | +0.9% | National, mit Ausstrahlung auf internationale Märkte | Langfristig (≥ 4 Jahre) |

| Klimaorientierte Infrastrukturprogramme der Bundesregierung | +1.1% | National, konzentriert in Korridoren erneuerbarer Energien | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Übernahmegeschäfte geschlossener leistungsorientierter Pläne aus dem Vereinigten Königreich und den USA | +0.7% | International, mit Fokus auf Märkte im Vereinigten Königreich und in den USA | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verlagerung hin zu kapitalschonenden Altersvorsorgeprodukten

Arbeitgeber ziehen sich weiterhin aus garantierten Leistungsstrukturen zurück und treiben den Markt für Pensionsrisikoübertragungen auf CAD 10 Milliarden im Jahr 2024. Beitragsorientierte Pläne sprechen Organisationen an, die Bilanzvolatilität reduzieren und Compliance-Ausgaben rationalisieren möchten. Versicherer bedienen die Nachfrage mit innovativen Gruppenrentenangeboten, die Langlebigkeits- und Anlagerisiken absorbieren und den Zugang für mittelständische Sponsoren erweitern. Sun Life berichtet von einem stetigen Anstieg bei Buy-ins, da Unternehmen die Haftungsübertragung als proaktives Bilanzmanagement und nicht als letzten Ausweg betrachten. Das Ergebnis ist ein schnelleres Vermögenswachstum für beitragsorientierte Mandate innerhalb des Marktes für kanadische Pensionsfonds und eine verbesserte Kapitaleffizienz für das kanadische Unternehmensgeschehen.

Technologiegestützte Mitglieder-Engagement-Plattformen

Engines mit künstlicher Intelligenz kuratieren nun personalisierte Dashboards, die Beitragssätze, Vermögensallokation und Renteneinkommensprognosen leiten [1]CFA Institute, „KI in Pensionsfonds des öffentlichen Sektors,” cfainstitute.org. Die Cloud-Migration des CAAT Pension Plan mit DXC und ServiceNow zeigt, wie digitale Workflows auf mehr als 100.000 Teilnehmer skaliert werden können und gleichzeitig den Verwaltungsaufwand senken. Prädiktive Analysen verfeinern versicherungsmathematische Annahmen und helfen Treuhändern, Beitragsplaner zu kalibrieren. Dennoch fordern Regulierungsbehörden Wachsamkeit in Bezug auf Datenschutz und algorithmische Voreingenommenheit. Erfolgreiche Anwender bringen daher Innovation, Cybersicherheit und treuhänderische Rechenschaftspflicht in Einklang – Elemente, die die Wettbewerbsposition im Markt für kanadische Pensionsfonds schärfen.

Rasante Ausweitung alternativer Anlagen in Portfolios

Infrastruktur, Private Equity und Risikokapital absorbieren nun wachsende Anteile des aggregierten Vermögens, da konventionelle Renditen an öffentlichen Märkten komprimiert bleiben. CDPQs Übernahme von Verene Energia durch den Erwerb eines 124 Kilometer langen brasilianischen Übertragungsobjekts veranschaulicht die Suche nach langfristigen, inflationsgeschützten Cashflows. Der Erwerb der Übertragungseinheiten von American Electric Power durch PSP Investments und KKR unterstreicht den Skalenvorteil, den kanadische Fonds bei wettbewerbsintensiven Auktionen ausspielen [2]Charles Émond, „CDPQ Fortschrittsbericht 2024 zum nachhaltigen Investieren,” cdpq.com. Alternative Allokationen schützen den Deckungsstatus gegen demografischen Druck und erhöhen die Attraktivität des Marktes für kanadische Pensionsfonds für globale Projektsponsoren, die nach Ko-Investoren mit Souveränitätsniveau suchen.

Kostenvorteil des internen Vermögensverwaltungsansatzes der „Maple Eight”

CPPIB erzielte in fünf Jahren einen Mehrwert von CAD 16 Milliarden, selbst nach Entstehung jährlicher Betriebskosten von CAD 5,5 Milliarden auf einer Vermögensbasis von CAD 714,4 Milliarden. Interne Teams verhandeln niedrigere Transaktionsgebühren, bewahren proprietäres Fachwissen und beschleunigen Entscheidungszyklen. Internationale Beobachter orientieren sich zunehmend an diesem Modell, dessen Pflege jedoch unermüdliche Talentrekrutierung und leistungsstarke Datenarchitektur erfordert. Für kleinere Pläne bietet die Partnerschaft mit oder die Fusion in größere Pendants einen Weg zu ähnlichen wirtschaftlichen Ergebnissen, was Konsolidierungstendenzen innerhalb des Marktes für kanadische Pensionsfonds intensiviert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Marktvolatilität und Liquiditätsschocks | -1.8% | Global, mit konzentriertem Engagement in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Ungünstige demografische Abhängigkeitsquote | -2.1% | National, mit akutem Druck in den atlantischen Provinzen | Langfristig (≥ 4 Jahre) |

| Erhöhte Offenlegungspflichten zur Solvenzfinanzierung | -0.6% | National, betrifft bundesgesetzlich regulierte Pläne | Mittelfristig (2–4 Jahre) |

| Abschreibungen auf Büroimmobilien, die die Renditen belasten | -1.3% | Global, konzentriert in großen Metropolregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Marktvolatilität und Liquiditätsschocks

Geopolitische Spannungen veranlassen CPPIB, das Engagement in Schwellenmärkten von 22 % auf 20 % zu reduzieren und die US-Bestände bis März 2024 von 36 % auf 42 % zu erhöhen. Solche defensiven Verlagerungen dämpfen kurzfristige Verluste, konzentrieren jedoch Vermögenswerte in überfüllten Handelspositionen und komprimieren das zukünftige Renditepotenzial. Liquiditätsprotokolle beinhalten nun Stresstests für plötzliche Sicherheitenanforderungen im Zusammenhang mit Abrufen aus Private Credit oder Einfrierungen am Sekundärmarkt. Vorstände beobachten diese Dynamiken genau, wissend, dass anhaltende Schocks die Leistungsziele für den Markt für kanadische Pensionsfonds zum Entgleisen bringen könnten.

Ungünstige demografische Abhängigkeitsquote

Das Verhältnis der Erwerbsbevölkerung zur abhängigen Bevölkerung sinkt bis 2027 auf 59 %, was droht, die provinziellen Gesundheitsverbindlichkeiten auf CAD 2 Billionen aufzublähen und den fiskalischen Spielraum für Rentenaufstockungen zu verringern. Höhere Beiträge oder gekürzte Leistungen drohen, insbesondere in atlantischen Regionen, die mit starker Abwanderung konfrontiert sind. Ottawa erwägt gezielte Einwanderung zur Auffüllung der Erwerbsbevölkerung, doch beschleunigtes Bevölkerungswachstum belastet Wohnraum und öffentliche Dienstleistungen. Diese demografischen Kräfte wirken sich stark auf versicherungsmathematische Prognosen und langfristige Aktiv-Passiv-Modelle im gesamten Markt für kanadische Pensionsfonds aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plantyp: Resilienz leistungsorientierter Systeme inmitten der Beschleunigung beitragsorientierter Systeme

Leistungsorientierte Vermögenswerte machten im Jahr 2025 65,72 % der Marktgröße für kanadische Pensionsfonds aus, da Jahrzehnte kumulierter Beiträge eine beeindruckende Kapitalbasis geschaffen haben. Hochkarätige Sponsoren wie CPPIB und CDPQ nutzen weiterhin ihre Größenvorteile für den verhandelten Transaktionszugang und dämpfen so die Auswirkungen von Finanzierungsvolatilität. Dennoch verzeichnen beitragsorientierte Pools bis 2031 einen CAGR von 6,85 %, da Arbeitgeber Risikoübertragungsstrategien annehmen und jüngere Arbeitnehmer Portabilität priorisieren. Der Markt für kanadische Pensionsfonds balanciert nun ausgereifte leistungsorientierte Verbindlichkeiten gegen einen neuen Zufluss beitragsorientierter Cashflows aus, was die Dienstleisterökonomie verändert und Produktinnovationen auslöst.

Das Momentum bei beitragsorientierten Systemen wird durch kapitalschonende Bilanzbehandlung und geringere Regulierungslast verstärkt. Hybridstrukturen, die leistungsorientierte Garantien mit beitragsorientierter Flexibilität verbinden, gewinnen in Branchen mit zyklischen Erträgen Nischenanziehungskraft. Berater empfehlen zunehmend Lebenszyklus- und Zieldatumslösungen, um die Anlagewahl für Teilnehmer zu vereinfachen. Mit steigenden Salden beitragsorientierter Systeme absorbieren passive Indexfonds größere Mittelzuflüsse, was wettbewerbliche Spannungen zwischen kostengünstigen Strukturen und dem hochgradig aktiven Ansatz der Maple Eight erzeugt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anlagestrategie: Aktives Management unter Druck

Aktive Mandate kontrollierten im Jahr 2025 62,15 % des Marktes für kanadische Pensionsfonds, doch gebührenbewusste Sponsoren lenken schrittweise Mittel zu passiven Vehikeln mit einem CAGR von 6,41 % bis 2031. Kleinere Pläne verfügen oft nicht über die erforderliche Skalenkapazität, um maßgeschneiderte Private-Market-Teams zu rechtfertigen, und tendieren daher zu indexierten Bausteinen. Umgekehrt halten die Maple Eight ihre internen Transaktionspipelines am Laufen und verteidigen ihre Alpha-Erzählung, indem sie die Fünfjahres-Outperformance gegenüber gemischten Benchmarks hervorheben.

Technologie löst starre Stilgrenzen auf: Smart-Beta-ETFs falten Faktorneigungen in passive Hüllen, während quantitative Manager Analysearbeit automatisieren, die früher Heerscharen von Analysten erforderte. Diese gegenläufigen Strömungen gestalten Anforderungen an Talente neu und treiben kooperative Plattformen voran, auf denen große Fonds Datenpools oder KI-Engines teilen, um doppelte Ausgaben zu reduzieren. Der regulatorische Fokus auf Kosten-Nutzen-Berichterstattung verstärkt die Kontrolle und drängt Treuhänder dazu, klare Leistungsschwellen für die Beibehaltung aktiver Strategien im Markt für kanadische Pensionsfonds zu formulieren.

Nach Sponsortyp: Stärke des öffentlichen Sektors gegenüber Wachstum des privaten Sektors

Öffentliche Pläne, verankert durch gesetzliche Beitragszuflüsse und staatliche Absicherung, repräsentierten im Jahr 2025 78,05 % des Gesamtvermögens. Ihre weitreichenden Zeithorizonte unterstützen jahrzehntelange Infrastrukturwetten und geduldige Kapitalallianzen, die private Pendants selten erreichen. Dennoch verzeichnen Pläne des privaten Sektors mit einem CAGR von 7,32 % die schnellste Expansion, da kleine und mittelständische Unternehmen Gruppen-RRSPs und Kapitalakkumulationsplattformen einführen, um im Talentbewerb zu konkurrieren.

Politische Anpassungen, die Governance vereinfachen und breitere Anlageoptionen zulassen, senken die Eintrittsbarrieren für mittelständische Arbeitgeber. Versicherungsgesellschaften als Registrierungsverwalter nutzen die Gelegenheit und bündeln Bildungs-, Wellness- und Robo-Advice-Funktionen, die bei digital affinen Mitarbeitern ankommen. Zusammen verbreitern diese Trends die Stakeholder-Basis für den Markt für kanadische Pensionsfonds und diversifizieren die Mittelzuflussquellen jenseits des öffentlichen Bereichs.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach geografischer Anlageregion: Offshore-Dominanz treibt Renditen an

Ausländische Bestände machten im Jahr 2025 57,05 % der Portfolios aus und werden voraussichtlich bis 2031 mit einem CAGR von 6,05 % expandieren. Der Markt für kanadische Pensionsfonds profitiert von APAC-Infrastrukturpipelines, europäischer Logistik und US-amerikanischen Rechenzentrumsprojekten, die skalierbare, inflationsgebundene Cashflows bieten. CPPIB allokiert nun rund 90 % seiner Vermögenswerte außerhalb Kanadas, um die Volatilität des inländischen Rohstoffzyklus zu mindern.

Inländische Investitionen sind weiterhin attraktiv, wo staatliche Ko-Investitionen frühphasige Klimavorhaben entrisiken. Die Abschaffung der 30-%-Regel durch Ottawa und neue Transparenzstandards zielen darauf ab, mehr inländisches Kapital anzuziehen, ohne den treuhänderischen Spielraum der Fonds einzuschränken. Treuhänder wägen daher politische Außenwirkung gegen Risiko-Rendite-Überlegungen ab und verfeinern Portfolio-Mix-Auslöser, die Anpassungen der Heimatmarkt-Gewichtung im gesamten Markt für kanadische Pensionsfonds steuern.

Geografische Analyse

Offshore-Allokationen hielten im Jahr 2025 einen Anteil von 57,05 % am aggregierten Vermögen und bleiben der am schnellsten wachsende Bereich des Marktes für kanadische Pensionsfonds. Asien-Pazifik absorbiert einen steigenden Anteil, angeführt von Australien, das mehr als die Hälfte der regionalen Mittelzuflüsse auf sich vereint. Indien überholt China mit 25 % des APAC-Engagements, da Fonds nach regulatorischer Stabilität und demografischer Dynamik suchen. Erhöhte geopolitische Spannungen veranlassen zur Reduzierung chinesischer Aktien, während rechtsstaatlich gefestigte Jurisdiktionen schrittweise mehr Kapital anziehen.

Nordamerika verankert weiterhin das Gesamtengagement. CPPIB erhöhte seine US-Gewichtung bis März 2024 von 36 % auf 42 % und bevorzugte dabei Energieinfrastruktur, digitale Versorgungsplattformen und hochwertige Immobilien. PSPs CAD-300-Millionen-Hospitality-Partnerschaft mit Eurazeo verstärkt die europäische Diversifikation und nutzt Rückenwind durch die Erholung des Post-Pandemie-Reisegeschäfts. Europäische Greenfield-Projekte im Bereich erneuerbarer Energien und ausgereifte Mautstraßenkonzessionen ziehen ebenfalls kanadische Gebote an und unterstreichen die globale Reichweite des Marktes für kanadische Pensionsfonds.

Inländische Investitionen bleiben substanziell, stehen jedoch unter Opportunitätskostenprüfung. Die Bundesbehörden fördern eine „Kaufe Kanada”-Ausrichtung durch abgestimmte Förderungen für Cleantech-Vorhaben und Korridore der fortgeschrittenen Fertigung. Die Maple Eight reagieren selektiv und priorisieren klimaorientierte Infrastruktur, digitale Kernvermögenswerte und bezahlbaren Wohnraum, die mit Verbindlichkeitszeiträumen übereinstimmen. Während politische Stakeholder tieferes Engagement im Heimatmarkt fordern, betonen Portfoliomanager, dass die Treuhandpflicht global optimierte, risikoadjustierte Renditen vorschreibt.

Wettbewerbslandschaft

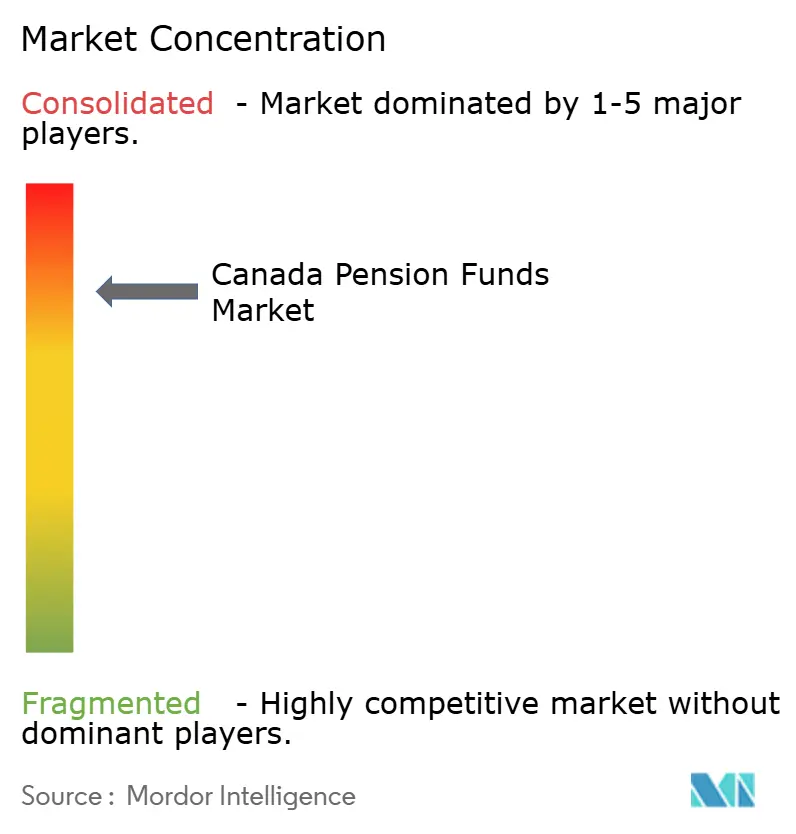

Das kanadische Pensionsfonds-Ökosystem ist konzentriert, wobei die Maple Eight einen bedeutenden Anteil der Vermögenswerte kontrollieren. CPPIB führt mit CAD 714,4 Milliarden, gefolgt von CDPQ mit CAD 473 Milliarden und OTPP mit CAD 247,5 Milliarden. Jeder verfolgt eigenständige Mandate: CPPIB maximiert langfristige Renditen für Beitragszahler und Leistungsempfänger im ganzen Land; CDPQ balanciert Renditen mit der wirtschaftlichen Entwicklung Québecs; OTPP richtet sich auf Lehrkräfte in Ontario aus. Ihre Größe sichert ihnen einen Platz am Verhandlungstisch bei milliardenschweren globalen Transaktionen und verleiht dem Markt für kanadische Pensionsfonds eine überproportionale Präsenz bei grenzüberschreitenden Transaktionen.

Aktive Direktinvestitionsmodelle, gestützt durch Datenwissenschaft und KI-Tools, bleiben zentral für die Wettbewerbsstrategie. CPPIBs nordamerikanischer Energieerwerb von Aktien der California Resources Corporation durch die Aera Energy-Fusion demonstriert den Ehrgeiz, traditionelle Energie neben transitionsbereiten Vermögenswerten zu skalieren. PSPs Einstieg in Highway 407 ETR signalisiert steigenden Appetit auf inländische Infrastruktur, da sich Bewertungen stabilisieren. CDPQs private Übernahme des Finanztechnologieunternehmens Nuvei, an dem es nach dem LBO einen Anteil von 12 % hält, treibt die Digitalwirtschafts-These des Fonds voran.

Kleinere Provinzpläne wägen Kooperation oder Konsolidierung ab, um vergleichbare Skaleneffizienzen zu erschließen. Modelle gemeinsamer Dienste und gepoolte Anlagevehikel helfen, Gebührenbelastungen zu reduzieren und den Zugang zu alternativen Anlagen zu erweitern. Regulatorische Transparenzvorschriften erhöhen die Messlatte bei der Kostenoffenlegung und drängen leistungsschwache Einrichtungen dazu, sich an den Ergebnissen der Maple Eight zu messen. Technologieinvestitionen, Talentrekrutierung und die Integration von Klimarisiken bilden den nächsten Bereich der wettbewerblichen Differenzierung im gesamten Markt für kanadische Pensionsfonds.

Branchenführer im Markt für kanadische Pensionsfonds

Canada Pension Plan Investment Board (CPPIB)

Caisse de dépôt et placement du Québec (CDPQ)

Ontario Teachers' Pension Plan (OTPP)

Public Sector Pension Investment Board (PSP Investments)

Healthcare of Ontario Pension Plan (HOOPP)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: CPPIB gab seine Absicht bekannt, Stammaktien der California Resources Corporation im Rahmen der Aera Energy-Fusion zu erwerben.

- März 2025: PSP Investments trat der Eigentümergruppe von Highway 407 ETR zusammen mit CPPIB und Ferrovial bei und markierte damit PSPs größte kanadische Infrastrukturinvestition.

- Februar 2025: CDPQ schloss den Verkauf von 2,5 Millionen Stammaktien der Intact Financial Corporation ab und generierte damit Liquidität für neue Möglichkeiten.

- Januar 2025: PSP Investments und Eurazeo gründeten ein dediziertes Gemeinschaftsunternehmen für europäische Hospitality-Investitionen mit einem Anfangskapital von 300 Millionen Euro.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der kanadische Pensionsfondsmarkt als die Summe der verwalteten Vermögenswerte von registrierten leistungsorientierten, beitragsorientierten und gemischten Pensionsplänen definiert, die Beiträge bündeln und auf den Kapitalmärkten investieren, um Alterseinkommen für die Mitglieder zu erwirtschaften. Die Werte werden in US-Dollar angegeben und erfassen sowohl inländische als auch international eingesetzte Vermögenswerte, die von öffentlichen und privaten Trägern gehalten werden.

Ausschluss vom Geltungsbereich: Gruppen-RRSPs, individuelle Rentensparkonten und nicht regulierte Vermögensprodukte werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Plantyp

- Beitragsorientierte Pläne (DC)

- Leistungsorientierte Pläne (DB)

- Hybridpläne und Sonstige

- Nach Anlagestrategie

- Aktiv

- Passiv

- Nach Sponsortyp

- Pläne des öffentlichen Sektors

- Pläne des privaten Sektors

- Nach geografischer Anlageregion

- Inland

- Ausland

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Planverwalter, Aufsichtsbehörden der Provinzen, Versicherungsmathematiker und Vermögensberatungspartner in Ontario, Quebec, Alberta und British Columbia. In diesen Gesprächen wurden versteckte Cashflow-Annahmen, Liquiditätspuffer und erwartete Abschreibungen auf alternative Vermögenswerte geklärt, so dass wir eine Feinabstimmung der Modellsensitivitäten vornehmen konnten, die öffentliche Daten allein nicht aufdecken können.

Desk Research

Wir begannen mit den vierteljährlichen Trusted-Plan-Tabellen von Statistics Canada, den versicherungsmathematischen Berichten des Office of the Chief Actuary zum CPP, den monetären Statistiken der Bank of Canada, den OECD-Pensions at a Glance" und den Leitlinien der Canadian Association of Pension Supervisory Authorities. Unternehmensunterlagen in D&B Hoovers und in Dow Jones Factiva archivierte Nachrichten bereicherten die Erkenntnisse auf Sponsorenebene, wie z. B. Verschiebungen in der Vermögenszusammensetzung, Gebührenstrukturen und Obergrenzen für Auslandsallokationen.

Jahresberichte der "Maple Eight", Vermerke zum Bundeshaushalt und Protokolle parlamentarischer Ausschüsse halfen uns, Beitragszuflüsse, Solvabilitätskoeffizienten und politische Hebel, die das Vermögenswachstum wesentlich beeinflussen, miteinander zu vergleichen.

Die aufgelisteten Quellen veranschaulichen unseren Ansatz; viele andere maßgebliche Datensätze wurden zur Validierung und für den Kontext überprüft.

Marktgrößenbestimmung und -prognose

Es wurde ein Top-down- und Bottom-up-Konstrukt gewählt. Das gesamte treuhänderisch verwaltete Vermögen und die CPP-Salden wurden zunächst aus den von den Aufsichtsbehörden eingereichten Unterlagen rekonstruiert, die dann durch stichprobenartige Aufrollungen der Sponsoren und Überprüfungen des durchschnittlichen Vermögens pro Mitglied bestätigt wurden. Schlüsselvariablen wie das Verhältnis von Aktiven zu Rentnern, die gesetzlichen Beitragssätze, das nominale BIP, die fünfjährigen Aktienrenditen, die realen Anleiherenditen und die Trends bei der Offshore-Zuteilung fließen in eine multivariate Regressionsprognose bis zum Jahr 2030 ein, bevor die Szenarioanalyse eine Anpassung an politische oder Liquiditätsschocks vornimmt. In Fällen, in denen die Angaben des Sponsors unvollständig waren, wurden bei der Interpolation Durchschnittswerte von Gleichrangigen verwendet, die durch gesetzliche Finanzierungsgrenzen begrenzt wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit Makroindikatoren, Vergleichsquartilen und früheren Ausgaben abgeglichen; bei Anomalien erfolgt eine erneute Kontaktaufnahme. Die Berichte werden jedes Jahr aktualisiert. Zwischenzeitliche Aktualisierungen werden veröffentlicht, wenn Gesetze, versicherungsmathematische Bewertungen oder Marktverwerfungen die Grundlinie wesentlich verändern.

Warum Mordors Baseline für den kanadischen Pensionsfonds Vertrauen verdient

Da die Definitionen, Währungsumrechnungspunkte und Aktualisierungsrhythmen unterschiedlich sind, stimmen die veröffentlichten Marktwerte selten überein. Wir stellen fest, dass einige Herausgeber nur treuhänderisch verwaltete Pläne anführen, andere fügen private Altersvorsorgeprodukte hinzu, während einige wenige aggressive Aktienrenditen prognostizieren, die die Gesamtzahlen für 2030 aufblähen.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören der Umfang des Geltungsbereichs, die Behandlung von Offshore-Aktiva, die angenommene Beitragseskalation und die Frage, ob Abschreibungen auf Sponsorenebene saldiert oder brutto ausgewiesen werden. Unsere disziplinierten Einschlusskriterien, die jährliche Aktualisierung und die Triangulation mit den Erkenntnissen der primären Befragten verringern diese Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 3,49 T USD (2025) | Mordor Intelligence | - |

| 3,49 T USD (2024) | Globale Unternehmensberatung A | schließt kleine private Pläne aus; verwendet feste 6 % Eigenkapitalrendite in der gesamten Prognose |

| 3,86 T USD (2024) | Forschung Verlag B | zählt Gruppen-RRSPs und PRPPs, wodurch der Basispool aufgebläht wird |

| USD 2,50 T (2024) | Statistisches Amt der Regierung C | deckt nur die 250 größten Treuhandfonds ab und berichtet in CAD ohne Währungsanpassung |

Insgesamt zeigt der Vergleich, dass die ausgewogene, transparente Ausgangsbasis von Mordor den Entscheidungsträgern den zuverlässigsten Ausgangspunkt für die Szenarioplanung bietet, wenn der Geltungsbereich harmonisiert und die Inputs unter Stressbedingungen getestet werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für kanadische Pensionsfonds?

Der Markt für kanadische Pensionsfonds beläuft sich im Jahr 2026 auf USD 3,68 Billionen und wird voraussichtlich bis 2031 USD 4,81 Billionen erreichen.

Welcher Plantyp wächst am schnellsten?

Beitragsorientierte Systeme expandieren mit einem CAGR von 6,85 %, da Arbeitgeber kapitalschonende Altersvorsorgeregelungen anstreben.

Wie viel des kanadischen Pensionskapitals wird im Ausland investiert?

Offshore-Vermögenswerte machen 57,05 % der Gesamtallokationen aus, wobei APAC und Nordamerika den Großteil der neuen Mittelzuflüsse absorbieren.

Warum erhöhen kanadische Fonds alternative Anlagen?

Infrastruktur, Private Equity und erneuerbare Energien bieten langfristige, inflationsgebundene Renditen, die Pensionsverbindlichkeiten besser entsprechen.

Welche Rolle spielt Technologie beim Mitglieder-Engagement?

KI-gestützte Plattformen personalisieren die Altersvorsorgeplanung, senken Verwaltungskosten und verbessern die versicherungsmathematische Präzision entlang der gesamten Pensionswertschöpfungskette.

Wie konzentriert ist der Markt unter den führenden Akteuren?

Die fünf größten öffentlichen Pläne halten einen bedeutenden Anteil der Vermögenswerte und verleihen dem Markt einen Konzentrationsindex von 8.

Seite zuletzt aktualisiert am: