Größe und Marktanteil des US-amerikanischen Pensionsfonds-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

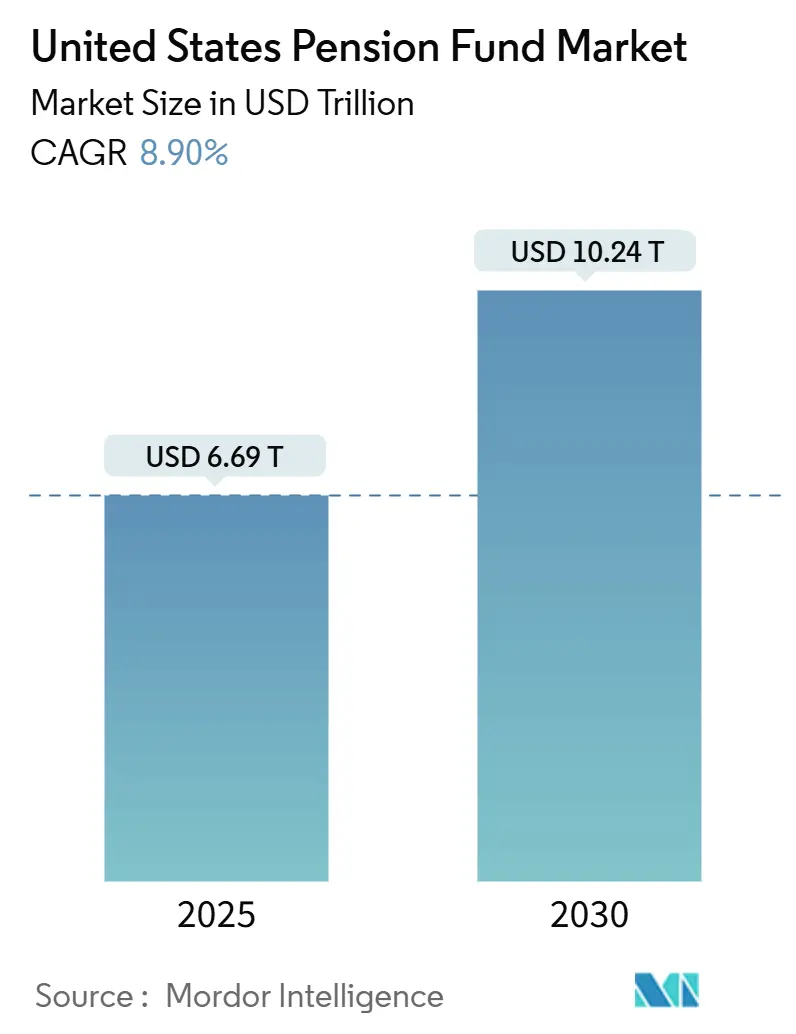

| Marktgröße (2025) | 6.69 Billionen US-Dollar |

| Marktgröße (2030) | 10.24 Billionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.90% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Pensionsfonds-Marktes durch Mordor Intelligence

Die Marktgröße des US-amerikanischen Pensionsfonds-Marktes wird im Jahr 2025 auf 6,69 Billionen USD geschätzt und soll bis 2030 auf 10,24 Billionen USD anwachsen, mit einer CAGR von 8,90 %. Dieser Aufwärtstrend spiegelt wider, wie Träger ihre Portfolios in Richtung haftungsabgleichender Anleihen umschichten, die Technologieakzeptanz ausweiten und Renditequellen als Reaktion auf die alternde Bevölkerungsstruktur und Unterdeckungsrisiken diversifizieren. Gut finanzierte Unternehmens- und öffentliche Pläne verlagern Kapital in langlaufende festverzinsliche Wertpapiere, um Gewinne beim Deckungsgrad zu sichern, während weniger gut finanzierte staatliche Systeme ein höheres Aktienengagement aufrechterhalten und alternative Anlagen für inkrementelles Alpha verfolgen. Technologieplattformen, die das Asset-Liability-Matching automatisieren, beschleunigen die De-Risking-Fähigkeiten über alle Plangrößen hinweg, und anhaltende Inflation veranlasst größere Allokationen in Sachwerte und inflationsgeschützte US-Staatsanleihen (TIPS). Vorschriften zur Gebührentransparenz und verstärkte ESG-Kontrolle gestalten die Anbieterauswahlprozesse um und zwingen Dienstleister dazu, Kostendisziplin und Berichtsstrenge nachzuweisen.

Wesentliche Erkenntnisse des Berichts

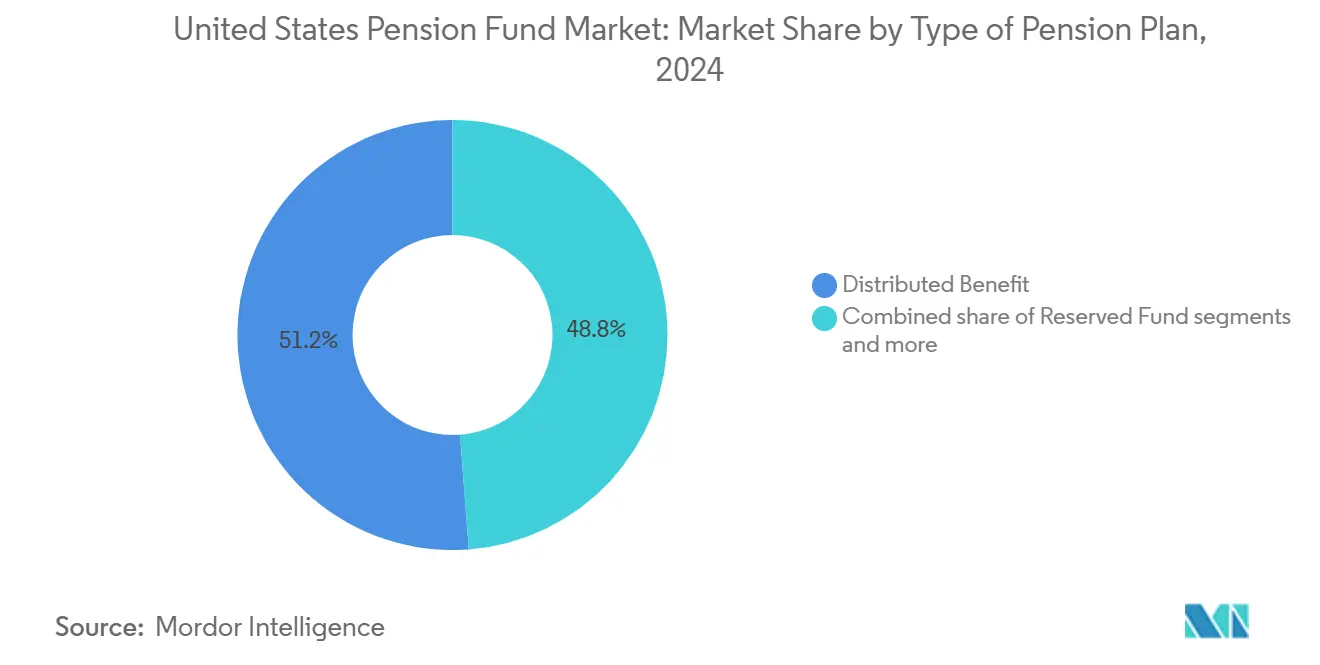

- Nach Art des Pensionsplans führten leistungsorientierte Pläne mit einem Marktanteil von 51,24 % am US-amerikanischen Pensionsfonds-Markt im Jahr 2024, während Hybridpläne bis 2030 mit einer CAGR von 5,83 % expandieren.

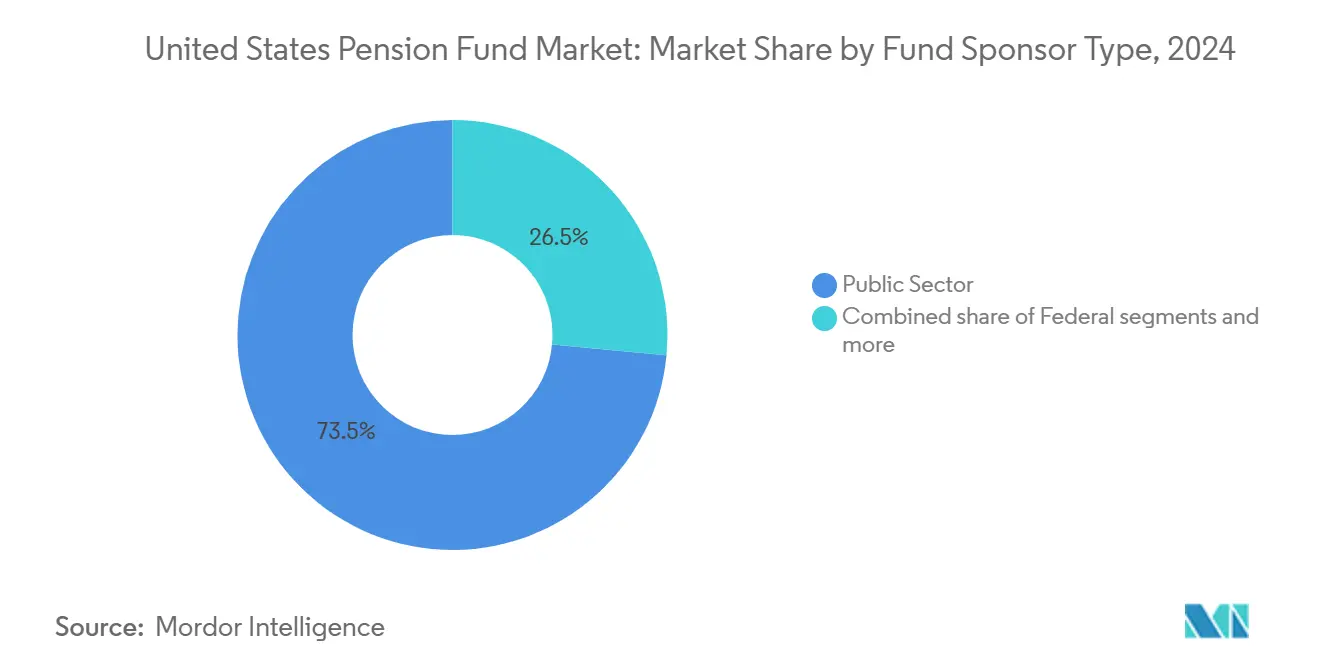

- Nach Art des Fondsträgers hielten Träger des öffentlichen Sektors im Jahr 2024 einen Anteil von 73,47 % am Marktvolumen des US-amerikanischen Pensionsfonds-Marktes und wachsen bis 2030 mit einer CAGR von 5,24 %.

- Nach Anlageklasse dominierte festverzinsliche Wertpapiere im Jahr 2024 mit einem Anteil von 56,76 % am Marktvolumen des US-amerikanischen Pensionsfonds-Marktes, während alternative Anlagen voraussichtlich mit einer CAGR von 9,87 % zulegen werden.

- Nach Geografie entfiel auf die Südregion im Jahr 2024 ein Anteil von 34,39 % am Marktvolumen des US-amerikanischen Pensionsfonds-Marktes, während der Westen mit einer CAGR von 3,87 % das stärkste Wachstum verzeichnen soll.

Trends und Erkenntnisse des US-amerikanischen Pensionsfonds-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende De-Risking-Aktivität aufgrund verbesserter Deckungsgrade | +1.2% | National, konzentriert in gut finanzierten staatlichen Plänen | Mittelfristig (2–4 Jahre) |

| Eskalierender Einsatz alternativer Anlagen zur Alpha-Generierung | +1.8% | National, angeführt von großen öffentlichen und Unternehmensplänen | Langfristig (≥ 4 Jahre) |

| Ausweitung von Technologieplattformen für haftungsgesteuerte Investitionen (Liability-Driven Investment, LDI) | +0.7% | National, frühzeitige Einführung im Nordosten und Westen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach inflationsabsichernden Anlagen angesichts hartnäckigerer Verbraucherpreisindizes (CPI) | +0.9% | National, insbesondere in den Regionen Süden und Mittlerer Westen | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für verbesserte Gebührentransparenz und ESG-Berichterstattung | +1.4% | National, insbesondere bei Trägern des öffentlichen Sektors | Mittelfristig (2–4 Jahre) |

| KI-gestützte Analysen verbessern die Genauigkeit der Asset-Liability-Modellierung | +1,8 | National, angeführt von großen öffentlichen und Unternehmensplänen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende De-Risking-Aktivität aufgrund verbesserter Deckungsgrade

Deckungsgrade von über 90 % veranlassen viele Pläne, von Wachstumsanlagen in Anleihen umzuschichten, die die Laufzeit der Verbindlichkeiten abgleichen [1]CalPERS, „CalPERS Will Increase Private Markets Investments”, calpers.ca.gov. . Unternehmensträger reduzieren ihre Aktienallokationen, um die Volatilität der Bilanz einzudämmen und Spielraum für Risikotransfermaßnahmen zu schaffen. Die Nachfrage nach langlaufenden US-Staatsanleihen und STRIPS steigt entsprechend, was die Spreads verringert und das Wiederanlagerisiko für Pläne, die einer vollständigen Finanzierung nahe sind, senkt. Der Trend steigert die Nutzung maßgeschneiderter Verbindlichkeits-Benchmarks, die Cashflow-Projektionen und Zinsabsicherungen integrieren. Da die Deckungsgrade mit Marktbewegungen schwanken, passen dynamische Glide-Path-Rahmenwerke die Risikoexposition neu an, ohne auf Ad-hoc-Anlageklassen-Allokationsausschüsse angewiesen zu sein. Diese disziplinierte Haltung stärkt die Bilanzresilienz, schränkt jedoch das Aufwärtspotenzial bei den Renditen ein, was verfeinerte Szenariomodellierungen erfordert, um die Tragfähigkeit der Beiträge zu gewährleisten.

Eskalierender Einsatz alternativer Anlagen zur Alpha-Generierung

Alternative Anlagen umfassen mittlerweile 40 % der aggregierten Pensionsfonds-Bestände, gegenüber 35 % im Jahr 2024, da Treuhänder über öffentliche Märkte hinaus nach Renditechancen suchen. Private-Equity-Fonds stehen im Mittelpunkt des Ausbaus, wobei die Zielgewichtungen für große öffentliche Systeme auf 15–25 % ansteigen. Illiquiditätsprämien, differenzierte Cashflow-Profile und inflationsgebundene Einkommensströme machen Infrastruktur und Immobilien besonders attraktiv. CalPERS strebt an, sein Private-Markets-Engagement bis 2027 auf 30 % des Gesamtvermögens zu steigern, um diese Prämie zu nutzen. Der breitere Einsatz von Sekundärmarktprogrammen verbessert das Liquiditätsmanagement und die Jahrgangsbalance und mindert die Bewertungsverzögerungen, die mit privaten Anlagen einhergehen. Dennoch halten höhere Gebührenstrukturen, komplexe Governance und intransparente Preisgestaltung die Vorstände auf Kostentransparenz und Peer-Benchmarking fokussiert.

Ausweitung von Technologieplattformen für haftungsgesteuerte Investitionen

Cloud-basierte Analysen integrieren nun Planverbindlichkeiten, Echtzeit-Marktdaten und automatisierte Absicherungsausführung, um LDI-Workflows zu optimieren. Die KI-gestützte Engine von State Street, die kürzlich in mehreren öffentlichen Systemen eingesetzt wurde, kalibriert Durationsabsicherungen intraday und Rebalancing-Trigger als Reaktion auf Zinsstrukturkurvenverschiebungen [2]: State Street, „Pension Fund Technology Trends”, statestreet.com.. Kleinere Träger profitieren von modularen Implementierungen, die sich in bestehende Verwahrungssysteme einfügen und die Kapitalintensität veralteter versicherungsmathematischer Software umgehen. Portfolio-Dashboards präsentieren zukunftsgerichtete Deckungsgrad-Projektionen, die Sterblichkeit, Gehaltswachstum und Änderungen der Beitragspolitik einbeziehen und die Governance-Geschwindigkeit verbessern. Durch die Verkürzung der Feedback-Schleifen ermöglichen diese Tools Anlageausschüssen, Zielallokationen in einem vierteljährlichen Rhythmus zu überarbeiten – einem Rhythmus, der historisch gesehen nur den größten Plänen vorbehalten war. Frühanwender profitieren von operativen Effizienzgewinnen, müssen jedoch erhöhte Cybersicherheitsanforderungen im Zusammenhang mit der Cloud-Konnektivität bewältigen.

Wachsende Nachfrage nach inflationsabsichernden Anlagen angesichts hartnäckigerer Verbraucherpreisindizes

Inflationswerte, die hartnäckig über dem 2%-Ziel der Federal Reserve liegen, wecken erneuten Appetit auf TIPS, Immobilien und Infrastrukturprojekte mit vertraglichen Eskalationsklauseln [3]Federal Reserve Bank of St. Louis, „10-Year Treasury Inflation-Indexed Security”, stlouisfed.org. . Die Allokationen in TIPS stiegen im Jahr 2024 auf 8–12 % der festverzinslichen Portfolioanteile, gegenüber historisch 3–5 %. Das Teacher Retirement System of Texas erhöhte seine Sachwert-Exposition auf 18 %, um Cashflows zu sichern, die Lebenshaltungskostenerhöhungen folgen. Rohstoffnahe Infrastruktur, wie Energielogistik und erneuerbare Energie, dient sowohl als Absicherung als auch als Diversifikator gegenüber aktienbedingten Verlusten infolge geldpolitischer Straffungszyklen. Obwohl diese Anlageklassen die Volatilität des Deckungsgrads dämpfen können, entstehen Herausforderungen bei der Ausführung hinsichtlich Bewertung, Gebühren-Benchmarking und politischer Sensibilität gegenüber Emissionsprofilen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Kontrolle der Gebührenbelastung durch Private-Markets-Allokationen | −0.8% | National, insbesondere bei Trägern des öffentlichen Sektors | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Unterdeckung in mehreren staatlichen und lokalen Plänen | −1.1% | Konzentriert in den Bundesstaaten des Mittleren Westens und Nordostens mit traditionellen Industriestrukturen | Langfristig (≥ 4 Jahre) |

| Politischer Gegenwind gegenüber ESG-gekennzeichneten Strategien | −0.6% | Vorwiegend in den südlichen und einigen Bundesstaaten des Mittleren Westens | Mittelfristig (2–4 Jahre) |

| Liquiditätsstress durch alternde Bevölkerungsstruktur und Rentnerabflüsse | −0.9% | Bundesweit, mit stärkeren Auswirkungen in Bundesstaaten mit alternden öffentlichen Belegschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Kontrolle der Gebührenbelastung durch Private-Markets-Allokationen

Hohe Gebührenschichten bei Private-Equity-, Venture- und Dachfondsstrukturen schmälern die Nettorenditen, gerade als die Lohninflation die Auszahlungsverpflichtungen erhöht [4]Securities and Exchange Commission, „SEC Press Release 2024-89”, sec.gov. . Mehrere Gesetzgeber verlangen nun eine detaillierte Kostenoffenlegung, die Carried Interest, Transaktionsgebühren und Überwachungsgebühren einzeln aufführt. Der USD 1,2 Milliarden schwere Gebührenposten des Illinois State Board of Investment im Jahr 2024 löste Anhörungen darüber aus, ob alternative Allokationen die Prämienpreise rechtfertigen. Treuhänder prüfen passive Aktien- und direkte Co-Investitionswege, um die Kostenverhältnisse zu senken, ohne das Engagement in Illiquiditätsprämien aufzugeben. Ausgehandelte „Meistbegünstigungs”-Klauseln und Performance-Hürden gewinnen als Überwachungsinstrumente an Popularität. Die Einschränkung des Zugangs zu erstklassigen Managern könnte jedoch die langfristigen Renditeziele senken und höhere Arbeitgeberbeiträge in einem ohnehin angespannten fiskalischen Umfeld erzwingen.

Anhaltende Unterdeckung in mehreren staatlichen und lokalen Plänen

Dreiundzwanzig staatliche Systeme liegen weiterhin unter der Deckungsgrad-Schwelle von 70 %, was die Risikobudgets einschränkt und den Glide-Path-Fortschritt in Richtung de-geriskter Portfolios behindert. Liquiditätspuffer steigen, da Leistungsabflüsse die Beiträge übersteigen und zu Übergewichtungen in Bargeld und Kernanleihen zwingen, während Allokationen in renditeorientierte Anlagen begrenzt werden. Der Deckungsgrad von 58 % beim Kentucky Teachers' Retirement System ist exemplarisch für das Dilemma: Treuhänder halten 40 % in liquiden Anlagen, obwohl besser finanzierte Peers historisch höhere Aktienallokationen aufweisen. Da ungedeckte Verbindlichkeiten die Betriebshaushalte belasten, erhöhen die Gesetzgeber die Arbeitgeber- und manchmal auch die Arbeitnehmerbeiträge, was politischen Widerstand weckt und die Governance-Instabilität verschärft. Der Kreislauf verstärkt konservative Anlagepositionierungen und verlängert den Zeithorizont, der für eine vollständige Finanzierung erforderlich ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art des Pensionsplans: Hybridmodelle überbrücken die traditionelle Kluft

Hybridpläne tragen einen kleineren Anteil am US-amerikanischen Pensionsfonds-Markt bei, verzeichnen jedoch mit 5,83 % die höchste CAGR, da Träger eine Kombination aus der Sicherheit leistungsorientierter Pläne und der Portabilität beitragsorientierter Pläne anstreben. Leistungsorientierte Pläne dominieren weiterhin mit einem Marktanteil von 51,24 % am US-amerikanischen Pensionsfonds-Markt, was die traditionsbedingte Stärke öffentlicher und gewerkschaftlich organisierter Strukturen widerspiegelt. Hybridprogramme verwenden variable Renten- oder Cash-Balance-Formate, die das Trägerrisiko begrenzen und den Mitgliedern gleichzeitig eine mit der Anlageperformance verknüpfte Renditechance bieten. Das automatische Enrollment und das Lifecycle-Design des Federal Thrift Savings Plan veranschaulichen diese Konvergenz. Die Implementierung erfordert robuste Verwaltungssysteme, um separate Anwartschaftsregeln zu verfolgen, doch Träger akzeptieren die Komplexität, um Leistungsversprechen an veränderte Präferenzen der Belegschaft anzupassen. Jüngere Mitarbeiter schätzen die kontobasierte Transparenz, während rentennahe Kohorten garantierte Mindestleistungen bevorzugen, was Hybridpläne über Altersgruppen hinweg attraktiv macht.

Arbeitgeber profitieren auch von einer klareren Budgetplanung, da die Beitragssätze auf der Grundlage von Formelobergrenzen und nicht auf der Grundlage von Marktvolatilität angepasst werden. Da versicherungsmathematische Techniken und Buchhaltungsplattformen reifen, sinken die Adoptionsbarrieren und ebnen den Weg für eine breitere Nutzung bei mittelgroßen Unternehmensplänen. Auf längere Sicht könnten Hybridpläne die Dominanz traditioneller Formeln schrittweise untergraben, wenn sich Steuer- und Regulierungsrahmen anpassen. Dennoch werden Wechselkosten, Tarifvertragsbeschränkungen und rechtliche Schutzmaßnahmen für erdiente Leistungen das Konversionstempo bremsen. Berater prognostizieren, dass die Hybridpenetration bis 2030 20 % der Gesamtteilnehmer erreichen könnte, wenn die gesetzlichen Anreize unterstützend bleiben. Der anhaltende Anstieg der Hybrideinschreibungen unterstreicht seine Rolle als pragmatischer Kompromiss im sich wandelnden US-amerikanischen Pensionsfonds-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Art des Fondsträgers: Dominanz des öffentlichen Sektors steht vor fiskalischen Einschränkungen

Träger des öffentlichen Sektors halten 73,47 % des Marktvolumens des US-amerikanischen Pensionsfonds-Marktes und nutzen Lohnsteuereinnahmen und gesetzliche Finanzierungskanäle, um leistungsorientierte Versprechen aufrechtzuerhalten. Das Wachstum mit einer CAGR von 5,24 % spiegelt eine Mischung aus beitragsbezogenen Zuflüssen, die an expandierende öffentliche Lohnlisten gebunden sind, und Kapitalerträgen wider. Bundesbehördliche Systeme wie der 840 Milliarden USD schwere Thrift Savings Plan veranschaulichen, wie Größe Verwaltungs- und Anlagekosten komprimiert. Unternehmens-Einzelarbeitgeberpläne bleiben bedeutsam, tendieren jedoch zu Risikotransfergeschäften wie Rentenversicherungs-Buy-outs und Pauschalzahlungsangeboten, wenn sich die Deckungspositionen verbessern. Mehrarbeitgeberpläne sehen sich unterschiedlichen Ergebnissen gegenüber: Einige genießen starke Handwerksgewerkschaftsunterstützung, während andere unter rückläufigen beitragszahlenden Arbeitgebern in Traditionsunternehmen leiden. Kirchen- und Non-Profit-Pläne nehmen Nischenbereiche ein und arbeiten unter ERISA-Befreiungen, die einzigartige Finanzierungsregeln prägen.

Politische Perspektiven zu ESG-Mandaten, Gebührentransparenz und sozialpolitischen Investitionen beeinflussen zunehmend die Governance öffentlicher Pläne. Texas und Florida haben Gesetze erlassen, die ESG-gekennzeichnete Strategien einschränken und das investierbare Universum für ihre Rentensysteme einengen. Umgekehrt betonen Träger der Westküste die Integration von Klimarisiken, was die regionale politische Divergenz innerhalb des US-amerikanischen Pensionsfonds-Marktes verdeutlicht. Trotz fiskalischer Gegenwindes werden öffentliche Träger aufgrund gesetzlicher Verpflichtungen und des schieren Umfangs bestehender Verbindlichkeiten ihre Dominanz kaum aufgeben. Dennoch könnten Haushaltsdruck Hybrid- oder Cash-Balance-Überlagerungen für Neueinstellungen anregen und die künftige Kostenvariabilität schrittweise senken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Anlageklassenallokation: Alternative Anlagen treiben die Portfolioentwicklung voran

Festverzinsliche Wertpapiere halten einen Anteil von 56,76 % am Marktvolumen des US-amerikanischen Pensionsfonds-Marktes, da die Verbindlichkeitsabsicherung grundlegend für das Diskontierungszinsmanagement bleibt. Alternative Anlagen verzeichnen jedoch eine robuste CAGR von 9,87 %, da Treuhänder in Private Equity, Infrastruktur und Immobilien nach Renditepremien suchen. Aktienallokationen erfassen weiterhin die Markt-Beta-Aufwärtschancen, werden jedoch reduziert, wenn sich Deckungsgrade verbessern und De-Risking-Maßnahmen Glide-Paths verfolgen. Innerhalb der Sachwerte gewinnen Projekte für erneuerbare Energie und Transportanlagen mit langen Mietlaufzeiten an Beliebtheit, da sie inflationsgebundene Cashflows bieten, die mit Lebenshaltungskostenerhöhungen synchronisiert sind. Verbesserte Sekundärmärkte bieten Ausstiegsmöglichkeiten, die Liquiditätsbedenken adressieren und private Bestände auch für mittelgroße Pläne attraktiver machen. Bargeld- und kurzfristige Pools bleiben bescheiden und dienen hauptsächlich als Übergangspuffer bei Rebalancing oder Leistungszahlungsspitzen. Die operative Komplexität wächst mit jeder inkrementellen Allokation in weniger liquide Strategien, was die Nachfrage nach Fachpersonal, Governance-Ausschüssen und Risikoystemen mit Look-Through-Analysen antreibt. Größere Pläne profitieren von internem Fachwissen und direkten Investitionsplattformen, die Gebühren einsparen. Kleinere Träger greifen oft über Dachfonds oder Co-Mingled-Vehikel auf alternative Anlagen zu und akzeptieren höhere Gebührenstrukturen im Austausch für diversifiziertes Engagement und Managerselektion. Die strukturelle Verlagerung hin zu alternativen Anlagen erscheint dauerhaft, verankert durch niedrigere zukunftsgerichtete Renditeerwartungen an öffentlichen Märkten.

Geografische Analyse

Der Süden bleibt der größte regionale Beitragszahler und kontrolliert 34,39 % des US-amerikanischen Pensionsfonds-Marktes. Diese Dominanz wird durch anhaltende Bevölkerungszuflüsse, eine stetige Lohnentwicklung und eine wachsende Basis privater Beschäftigung unterstützt. Schnelles demografisches Wachstum in Bundesstaaten wie Texas und Florida hat die Pensionsfonds-Beitragsvolumina gestärkt und die Diversifikationsmöglichkeiten der Fonds erweitert. Institutionelle Investoren im Süden konzentrieren sich zudem darauf, traditionelle Allokationen mit einem moderaten Engagement in Infrastruktur- und energiebezogene Anlagen in Einklang zu bringen. Diese Muster verstärken die langfristige Stabilität der Region und unterstreichen ihre sich entwickelnde Rolle in der nationalen Altersvorsorgekapitalbildung.

Der Westen führt jedoch beim Wachstumsimpuls mit einer CAGR von 3,87 %, getragen von einer robusten Pensionsfondsbildung im Technologiesektor und zukunftsorientierten Anlageaufträgen. Bundesstaaten wie Kalifornien und Washington setzen das Tempo aktiv durch Klimarisikointegration, innovationsgetriebene Portfolios und eine breitere Beteiligung an privaten Märkten. Kaliforniens CalPERS und CalSTRS definieren weiterhin nationale Benchmarks für ESG-Integration, Governance-Transparenz und globale Diversifikation. Unterdessen veranschaulicht der Einsatz von KI-gesteuerter Optimierung durch das Washington State Investment Board eine Vorreiterdenkweise, die quantitative Präzision mit strategischer Agilität verbindet. Gemeinsam positionieren diese Initiativen die westliche Region als Labor der Pensionsfondsmodernisierung und datengestützter Politikexperimentierung in den Vereinigten Staaten.

Der Nordosten und der Mittlere Westen weisen gegensätzliche Merkmale auf, die durch demografische Reife und industrielle Struktur geprägt sind. Der Nordosten, auf den etwa ein Drittel der nationalen Vermögenswerte entfällt, steht vor Herausforderungen durch alternde Bevölkerungen und historische Unterdeckungen bei öffentlichen Systemen. Dennoch ermöglicht seine Nähe zu den Kapitalmärkten einen überlegenen Zugang zu Finanzsektor-Expertise und alternativen Anlagetransaktionen. Der Mittlere Westen, der 27,0 % der gesamten Pensionsfonds-Vermögen repräsentiert, verfolgt eine konservative Haltung, die eng mit seinen Fertigungs- und Agrarzyklen abgestimmt ist. Zusammen zeigen diese Regionen, wie fiskalische Gesundheit, sektorale Ausrichtung und politisches Klima gemeinsam ein vielfältiges Mosaik von Anlageleitlinien in der Landschaft des US-amerikanischen Pensionsfonds-Marktes prägen.

Wettbewerbsumfeld

Der US-amerikanische Pensionsfonds-Markt ist stark fragmentiert, wobei die fünf größten Fonds nur einen kleinen Teil des Gesamtvermögens verwalten. Diese Struktur schafft Raum für spezialisierte Vermögensverwalter, Technologieanbieter und Fintech-Neueinsteiger, um zu konkurrieren und zu wachsen. CalPERS sticht hervor, indem es seine Größe nutzt, um direkte Private-Equity- und Co-Investitionsstrategien zu verfolgen und das Engagement zu optimieren und gleichzeitig traditionelle Dachfondsgebühren zu vermeiden. Der Federal Thrift Savings Plan hingegen bietet kostengünstige, teilnehmergesteuerte Indexoptionen, die durch automatisches Rebalancing zur Effizienzerhaltung unterstützt werden. Strategische Dienstleister differenzieren sich durch integrierte Datenplattformen, die Verwahrung, Performance, Compliance und ESG-Analysen vereinen.

Technologie wird zunehmend zum Torwächter für Marktzugang und Wettbewerbsrelevanz. Die KI-gestützten haftungsgesteuerten Investitions-(LDI-)Tools von State Street, die in mehrere mittelgroße öffentliche Systeme eingebettet sind, repräsentieren einen neuen Standard für Echtzeit-Risiko- und Durationsmanagement. Andere Anbieter erkunden die Tokenisierung von Private-Markets-Vermögenswerten mit dem Ziel, fraktionierte Liquidität in traditionell illiquiden Segmenten zu erschließen. Transparente Dashboards ermöglichen es Pensionsfonds-Vorständen nun, Anbietergebühren genauer zu benchmarken, was zu einer stärkeren Kontrolle und einem höheren Kostendruck führt. Diese Tools gestalten um, wie Dienstleistungen im gesamten Markt bewertet und beschafft werden.

Anhaltende makroökonomische Volatilität und zunehmender politischer Gegenwind gegen ESG-gekennzeichnete Strategien verschieben die Beratungsdynamik. Kleinere, agile Beratungsunternehmen gewinnen an Bedeutung, indem sie compliance-angepasste Screening-Lösungen anbieten, die die Anlagemöglichkeiten nicht einschränken. Der Markt bevorzugt zunehmend ganzheitliche Servicemodelle, die Vermögensverwaltung mit regulatorischer Expertise und operativem Outsourcing verbinden. Im Gegensatz dazu sehen sich passive und Beta-getriebene Angebote einem zunehmenden Gebührendruck gegenüber, da Transparenz zum Standard wird. Da Pensionspläne sich durch diese Veränderungen navigieren, werden Anpassungsfähigkeit und Integration zu unverzichtbaren Eigenschaften für langfristige Partner im Ökosystem.

Marktführer der US-amerikanischen Pensionsfonds-Branche

CalPERS

Federal Thrift Savings Plan

CalSTRS

New York State Common Retirement Fund

Teacher Retirement System of Texas

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: CalPERS kündigte eine Verpflichtung von 15 Milliarden USD für private Märkte über die nächsten 3 Jahre an, mit dem Ziel, in Infrastruktur und Immobilien zu investieren und bis 2027 eine alternative Allokation von 30 % zu erreichen.

- September 2024: Der Federal Thrift Savings Plan implementierte KI-gestütztes Portfolio-Rebalancing für sein 840 Milliarden USD umfassendes Vermögen und ermöglicht damit eine Echtzeit-Optimierung der Lifecycle-Fonds-Allokationen auf der Grundlage von Marktbedingungen und Teilnehmerdemografie.

- August 2024: Der New York State Common Retirement Fund schloss eine Sekundärmarkttransaktion im Private-Equity-Bereich im Wert von 2,5 Milliarden USD ab und verkaufte Anteile an 47 Fonds, um die Portfolio-Liquidität zu verbessern und das Konzentrationsrisiko des Jahrgangs zu reduzieren.

- Juli 2024: Das Teacher Retirement System of Texas erweiterte seine Sachwert-Allokation auf 18 % des Gesamtportfolios durch ein 3,6 Milliarden USD schweres Infrastrukturinvestitionsprogramm mit Schwerpunkt auf erneuerbarer Energie und Transportprojekten.

Berichtsumfang des US-amerikanischen Pensionsfonds-Marktes

Ein Pensionsfonds ist eine Anlage, die der Bereitstellung von Altersvorsorge-Einkommen dient. Pensionsfonds verfügen typischerweise über große Kapitalmengen, die in börsennotierte und private Unternehmen investiert werden. Die US-amerikanische Pensionsfonds-Branche ist segmentiert nach der Art des Pensionsplans (Beitragsorientierter Plan, Leistungsorientierter Plan, Reservefonds und Hybrid). Der Bericht bietet Marktgrößen und Prognosen für den US-amerikanischen Pensionsfonds-Markt in Werten (USD) für alle oben genannten Segmente.

| Beitragsorientierter Plan |

| Leistungsorientierter Plan |

| Reservefonds |

| Hybrid |

| Öffentlicher Sektor |

| Unternehmen (Einzelarbeitgeber) |

| Mehrarbeitgeber |

| Bundesbehörde |

| Sonstige (Non-Profit und Kirche) |

| Aktien |

| Festverzinsliche Wertpapiere |

| Alternative Anlagen |

| Sachwerte |

| Bargeld und kurzfristige Anlagen |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Art des Pensionsplans | Beitragsorientierter Plan |

| Leistungsorientierter Plan | |

| Reservefonds | |

| Hybrid | |

| Nach Art des Fondsträgers | Öffentlicher Sektor |

| Unternehmen (Einzelarbeitgeber) | |

| Mehrarbeitgeber | |

| Bundesbehörde | |

| Sonstige (Non-Profit und Kirche) | |

| Nach Anlageklassenallokation | Aktien |

| Festverzinsliche Wertpapiere | |

| Alternative Anlagen | |

| Sachwerte | |

| Bargeld und kurzfristige Anlagen | |

| Nach Geografie | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der US-amerikanische Pensionsfonds-Markt bis 2030 voraussichtlich erreichen?

Es wird erwartet, dass der US-amerikanische Pensionsfonds-Markt bis 2030 einen Wert von 753,18 Milliarden USD erreicht, was einer CAGR von 4,63 % entspricht.

Welcher Pensionsplantyp wächst bis 2030 am schnellsten?

Hybridstrukturen verzeichnen die schnellste Expansion mit einer CAGR von 5,83 %, da Träger eine Balance zwischen Leistungssicherheit und Kostenkontrolle anstreben.

Warum gewinnen alternative Anlagen in Pensionsfonds-Portfolios an Marktanteil?

Treuhänder allokieren mehr Mittel in Private Equity, Infrastruktur und Immobilien, um Illiquiditätsprämien zu erzielen und niedrigere erwartete öffentliche Marktrenditen auszugleichen.

Welcher regionale Faktor treibt das Wachstum im Westen an?

Die Beschäftigung im Technologiesektor und progressive Anlagepolitiken in Bundesstaaten wie Kalifornien und Washington treiben die CAGR-Führungsposition des Westens von 3,87 % voran.

Wie wirken sich Vorschriften zur Gebührentransparenz auf Anlagestrategien aus?

Strengere Offenlegungspflichten drängen Träger zu kostengünstigeren Strukturen, direkten Investitionen und einer engeren Überwachung der Gebühren für alternative Anlagen.

Seite zuletzt aktualisiert am: