Marktgröße und Marktanteil des Vermögensverwaltungsmarkts im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

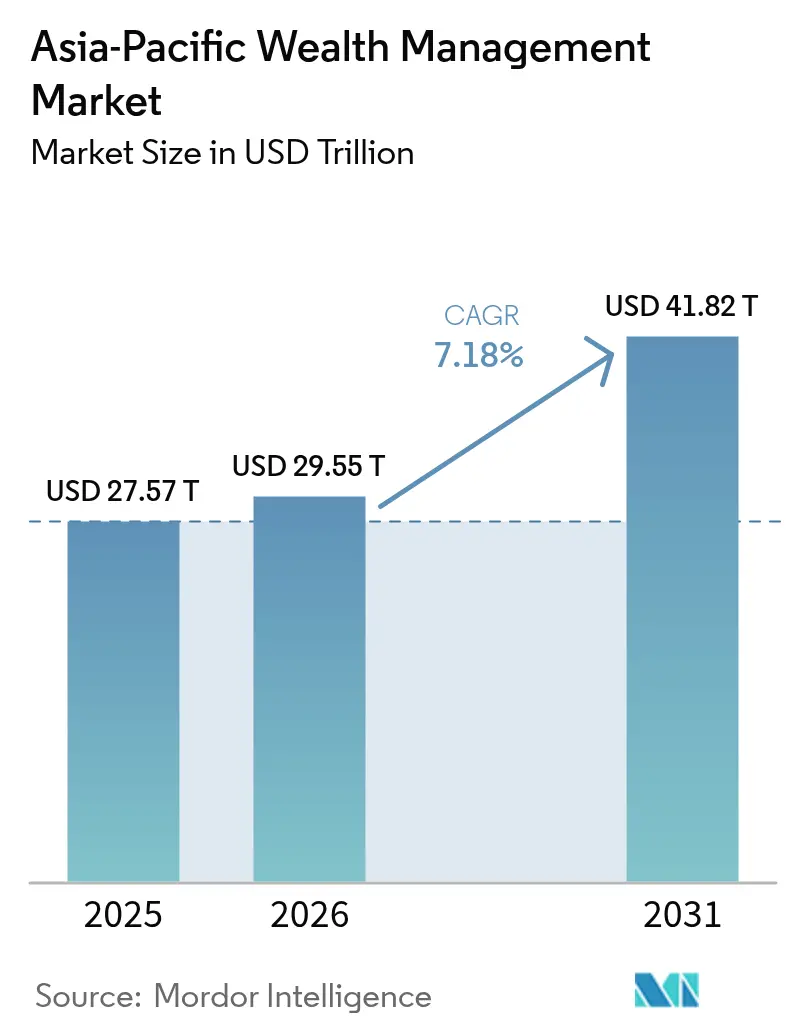

| Marktgröße im Basisjahr (2025) | 27.57 Billionen US-Dollar |

| Marktgröße (2026) | 29.55 Billionen US-Dollar |

| Marktgröße (2031) | 41.82 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.18% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Vermögensverwaltungsmarkts im asiatisch pazifischen Raum durch Mordor Intelligence

Der Vermögensverwaltungsmarkt im asiatisch pazifischen Raum wurde im Jahr 2025 auf 27,57 Billionen USD geschätzt und soll von 29,55 Billionen USD im Jahr 2026 auf 41,82 Billionen USD bis 2031 wachsen, mit einer CAGR von 7,18 % während des Prognosezeitraums (2026–2031). Anhaltende Urbanisierung, wachsender Wohlstand der Mittelschicht und eine zunehmende Verbreitung kostengünstiger Robo-Advisory-Modelle sind die primären Triebkräfte des Umsatzwachstums, während die fortlaufende regulatorische Liberalisierung im Rahmen von Programmen wie dem RCEP den grenzüberschreitenden Produktzugang und die Finanzierungskanäle erweitert. Chinas schiere Größe verankert das regionale Wachstum, doch Indiens zweistellige Dynamik signalisiert eine deutliche Ausbreitung neuer Vermögensbildung in technologieorientierten Volkswirtschaften. Gleichzeitig prägen Umwelt-, Sozial- und Governance-Aspekte (ESG) die Allokationsentscheidungen, da APAC-Investoren sich auf nachhaltige Instrumente konzentrieren, die von grünen Anleihen bis hin zu sozial ausgerichtetem Private Equity reichen. Die Wettbewerbslandschaft verschärft sich, da Privatbanken ihren beziehungsgetriebenen Geschäftsmodellen treu bleiben, während Fintech-Spezialisten Gebührenreduzierungen nutzen, um jüngere, digital affine Kundensegmente anzuziehen.

Wichtigste Erkenntnisse des Berichts

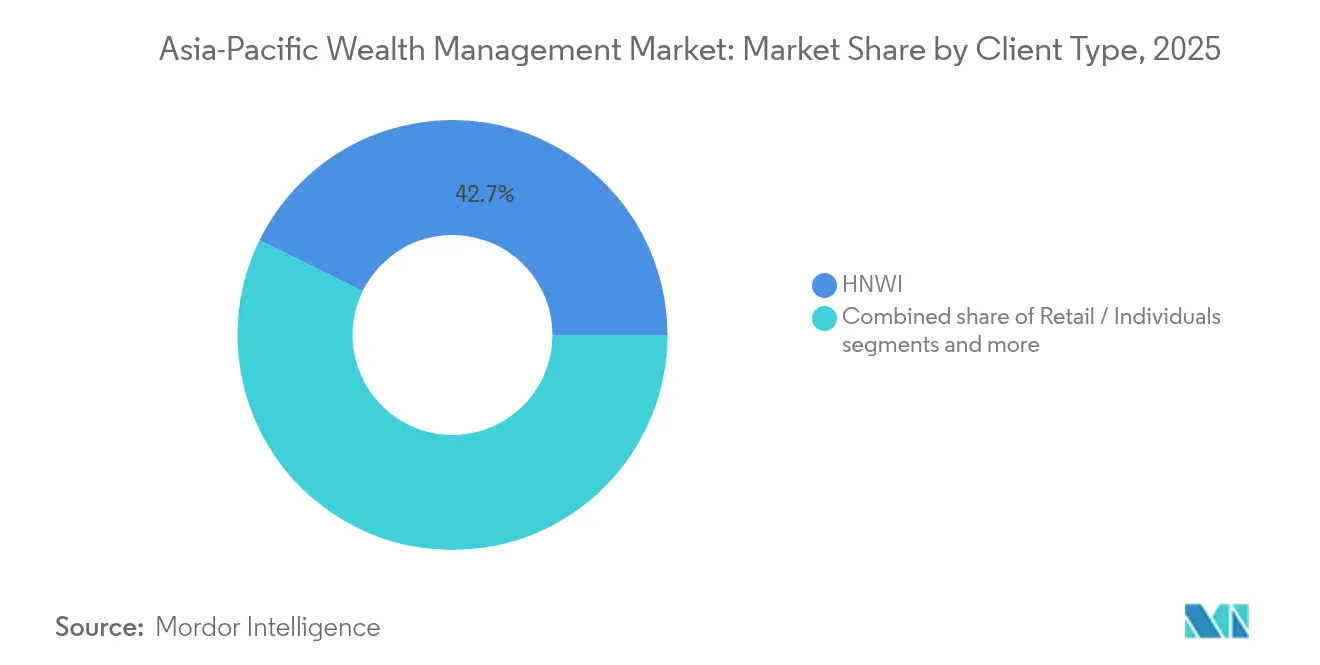

- Nach Kundentyp hielten vermögende Privatpersonen (HNWI) im Jahr 2025 einen Marktanteil von 42,74 % am Vermögensverwaltungsmarkt im asiatisch pazifischen Raum; Privat- und Einzelkunden sollen bis 2031 die schnellste CAGR von 8,41 % verzeichnen.

- Nach Anbieter hielten Privatbanken im Jahr 2025 einen Anteil von 37,05 % an der Marktgröße des Vermögensverwaltungsmarkts im asiatisch pazifischen Raum, während Fintech-Berater (unter Sonstige) bis 2031 mit einer CAGR von 15,74 % wachsen.

- Nach Geografie trug China im Jahr 2025 47,85 % zum regionalen Umsatz des Vermögensverwaltungsmarkts im asiatisch pazifischen Raum bei; für Indien wird die schnellste CAGR von 12,27 % über denselben Zeitraum prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Vermögensverwaltungsmarkts im asiatisch pazifischen Raum

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von digitalem Erstberatungs- und Robo-Advisory-Angebot | +1.5% | Singapur, Hongkong, Tokio und aufstrebendes Südostasien | Mittelfristig (2–4 Jahre) |

| Rasche Expansion der wohlhabenden Mittelschicht und der HNWI-Basis | +1.2% | China, Indien, Indonesien | Langfristig (≥ 4 Jahre) |

| Fortlaufende regulatorische Liberalisierung in APAC-Finanzzentren | +0.8% | Alle wichtigen Finanzzentren | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach ESG und nachhaltigem Investieren | +1.1% | Entwickelter APAC-Raum, China, Australien | Langfristig (≥ 4 Jahre) |

| Aufkommen tokenisierter Vermögenswerte und digitaler Verwahrungsplattformen | +0.9% | Singapur, Hongkong, Japan, Australien | Kurzfristig (≤ 2 Jahre) |

| RCEP-getriebene grenzüberschreitende Vermögensprogramme | +0.7% | RCEP-Mitglieder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von digitalem Erstberatungs- und Robo-Advisory-Angebot

Im Jahr 2024 verzeichneten die verwalteten Vermögen für Robo-Advisory-Dienste in Singapur ein erhebliches Wachstum, während digitale Plattformen in Hongkong Milliarden an neuen Vermögenswerten anzogen. Diese Trends verdeutlichen einen ausgeprägten Übergang der Verbraucher hin zu algorithmusbasierten Portfolioverwaltungslösungen. Die Wettbewerbslandschaft verschärft sich, da Privatbanken ihren beziehungsgetriebenen Geschäftsmodellen treu bleiben, während Fintech-Spezialisten Gebührenreduzierungen nutzen, um jüngere, digital affine Kundensegmente anzuziehen. Japans Großbanken implementierten KI-gesteuerte Portfolio-Engines, die das Kundenengagement verbesserten und im gleichen Zeitraum Betriebskosteneffizienzen erzielten. Regulierungsbehörden schaffen nun klare Leitlinien. Die australische ASIC-Sandbox erteilte 2024 23 neue Robo-Lizenzen, was eine nachhaltige Perspektive für die Durchdringung digitaler Beratung signalisiert[1]Credit Suisse, "Global Wealth Report 2024," credit-suisse.com.

Rasche Expansion der wohlhabenden Mittelschicht und der HNWI-Basis

Im Jahr 2024 verzeichnete der asiatisch-pazifische Raum ein jährliches Wachstum von 8,8 % bei vermögenden Privatpersonen (HNWI) und übertraf damit den globalen Durchschnitt. Dieses Wachstum wurde in erster Linie auf die Expansion technologiegetriebener Unternehmertätigkeit und die positive Auswirkung der Aktienmarktentwicklung zurückgeführt[2]Australische Wertpapier- und Investitionskommission, "Innovation Hub Licenses 2024," asic.gov.au. Das Chaebol-Ökosystem in Südkorea erlebte eine Expansion ultrawohlhabender Familien, bedingt durch gestiegene Chip- und Batterieexporte, die die Aktienbewertungen erheblich ankurbelten. Die Vermögenskonzentration bleibt in ganz Südostasien ausgeprägt, angetrieben von Indonesiens Ressourcenbranchenführern, Malaysias digitalen Unternehmern und Thailands Immobilieninvestoren, die gemeinsam zum Wachstum des investierbaren Vermögens beigetragen haben. Die Entwicklung asienorientierter Einzelfamilienbüros schreitet weiter voran, wobei 2024 die Gründung neuer Einheiten erlebt wurde, die vorwiegend in Singapur, Hongkong und dem chinesischen Festland registriert sind.

Fortlaufende regulatorische Liberalisierung in APAC-Finanzzentren

Politische Entscheidungsträger verfeinern weiterhin Marktzugangsregeln, um Kapitalzuflüsse anzuziehen. Im Jahr 2024 erleichterte der Rahmen der Variable Capital Company (VCC) in Singapur den Zufluss neuer Fondsdomizile, begünstigt durch seine anpassungsfähige Teilfonds-Segregation und steuereffiziente Struktur. Im vergangenen Jahr hat Hongkong sein Wealth Management Connect-Rahmenwerk gestärkt, indem es die Bandbreite förderfähiger Fonds erweitert und Prozesse optimiert hat, um reibungslosere südwärts gerichtete Kapitalflüsse zu ermöglichen. Japans gelockerte Normen für den Markteintritt ausländischer Berater lockten globale Vermögensverwaltungsunternehmen nach Tokio, unterstützt durch englischsprachige Einreichungsanforderungen, die Übersetzungshürden beseitigen. Australiens fintech-freundliche Sandbox beschleunigte Lizenzzulassungen, während Thailand und Malaysia Steuerbefreiungen und vereinfachte Dokumentation für Vermögensboutiquen anboten. Eine solche Harmonisierung schafft Jurisdiktion-Shopping-Möglichkeiten für Anbieter, die Kosten, Geschwindigkeit und Kundenvertraulichkeit optimieren.

Wachsende Nachfrage nach ESG und nachhaltigem Investieren

Chinas Netto-Null-Versprechen beflügelte eine Emission grüner Anleihen im Wert von 150 Milliarden USD, und Vermögensverwalter schnürten rasch thematische Strategien rund um erneuerbare Energien und saubere Technologien[3]Chinesische Bank- und Versicherungsaufsichtsbehörde, "Family-Office-Politikhinweis," cbirc.gov.cn. Der japanische Government Pension Investment Fund mit einem Volumen von 1,7 Billionen USD erhöhte die ESG-Bestände seines umfangreichen Portfolios und löste damit Nachahmungsallokationen bei inländischen Privatbanken aus[4]Government Pension Investment Fund Japan, "ESG-Allokationsüberprüfung," gpif.go.jp. Die Einführung politischer Instrumente wie der koreanischen K-Taxonomie und der australischen Pflichtoffenlegungen zum Klimawandel markiert einen entscheidenden Fortschritt bei der Institutionalisierung von ESG-Kennzahlen und Berichtsstandards. Diese Initiativen sollen mehr Transparenz fördern, die Rechenschaftspflicht verbessern und die Vergleichbarkeit von Umwelt-, Sozial- und Governance-Praktiken in verschiedenen Branchen erleichtern. Durch die Verankerung von ESG-Aspekten in regulatorischen Rahmenbedingungen zielen diese Maßnahmen darauf ab, Unternehmensverhalten mit globalen Nachhaltigkeitszielen und Anlegererwartungen in Einklang zu bringen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte Marktvolatilität und makroökonomische Unsicherheit | -0.9% | Global, mit akuten Auswirkungen in exportabhängigen Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Steigende AML/KYC-Compliance-Kosten und -Komplexität | -1.1% | Global, mit der höchsten Belastung bei grenzüberschreitenden Operationen | Mittelfristig (2–4 Jahre) |

| Akuter Fachkräftemangel bei leitenden Kundenbeziehungs- und ESG-Spezialisten | -0.6% | APAC-Kernregion, mit gravierenden Engpässen in Singapur und Hongkong | Mittelfristig (2–4 Jahre) |

| Datenlokalisierungsvorschriften, die regionale digitale Plattformen behindern | -0.4% | China, Indien und Indonesien, mit grenzüberschreitenden Spillover-Effekten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Marktvolatilität und makroökonomische Unsicherheit

Geopolitische Spannungen und divergierende Geldpolitiken trieben die Volatilität der APAC-Aktienindizes im Jahr 2024 über die historischen Durchschnittswerte. Der regionale VIX, ein wichtiges Maß für die Marktvolatilität, erreichte aufgrund handelsbedingter Störungen erhöhte Werte. Spekulationen über Kapitalverkehrskontrollen und Korrekturen am chinesischen Immobilienmarkt führten im ersten Halbjahr zu erheblichen Portfolioabflüssen aus aufstrebenden APAC-Börsen. Währungsschwankungen verstärkten die Risiken: Der südkoreanische Won verzeichnete einen starken Rückgang gegenüber dem USD, während auch der thailändische Baht und der malaysische Ringgit erhebliche Abwertungen verzeichneten. Diese Entwicklungen erschwerten Absicherungsstrategien für grenzüberschreitende Portfolios. Als Reaktion auf die erhöhte Unsicherheit erhöhten Vermögensverwalter die durchschnittlichen Kassenbestände auf ein in vier Jahren nicht beobachtetes Niveau und reduzierten das Engagement in alternativen und illiquiden Anlagen. Darüber hinaus verzögerte das unsichere Umfeld einen erheblichen Anteil geplanter Family-Office-Gründungen, wie aus mehreren Branchenumfragen hervorgeht, die an den wichtigsten Börsen der Region durchgeführt wurden.

Steigende AML/KYC-Compliance-Kosten und -Komplexität

Im Jahr 2024 verzeichneten die Compliance-Ausgaben im asiatisch pazifischen Raum (APAC) für Vorschriften zur Geldwäschebekämpfung (AML) ein erhebliches Wachstum, das hauptsächlich auf erhöhte Falsch-Positiv-Raten und strengere Prozesse zur Überprüfung des wirtschaftlichen Eigentums zurückzuführen war. Verschärfte Offenlegungspflichten in Singapur trieben die Onboarding-Kosten deutlich in die Höhe, während strengere Schwellenwerte für verdächtige Transaktionen in Hongkong zu einem erheblichen Anstieg der Fallprüfungsvolumina führten. Der Onboarding-Prozess für komplexe Strukturen dauert nun durchschnittlich fast 50 Tage, was die Kundenzufriedenheit negativ beeinflusst und die Beratungsgewinnspannen schmälert. Die japanische Finanzdienstleistungsbehörde (FSA) führte strengere Sorgfaltspflichtmaßnahmen für ausländische politisch exponierte Personen (PEPs) ein, was bei großen Privatbanken zu einem deutlichen Anstieg der jährlichen Screening-Ausgaben führte. Obwohl KI-gestützte Überwachungslistenlösungen Falsch-Positive effektiv reduziert haben, haben die damit verbundenen Implementierungskosten die Skaleneffekte zugunsten größerer Institute verschoben und die Marktkonsolidierung beschleunigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kundentyp: Demokratisierung des Privatkundengeschäfts beschleunigt das Wachstum

Das HNWI-Segment hält 42,74 % des Vermögensverwaltungsmarkts im asiatisch pazifischen Raum, während Privatanleger bis 2031 ein Wachstum ihrer Vermögenswerte mit einer CAGR von 8,41 % erzielen sollen. Dieses Wachstum unterstreicht einen Demokratisierungstrend, der den Vermögensverwaltungsmarkt im asiatisch pazifischen Raum transformiert. Bis 2024 werden Robo-Advisors und hybride Digital-Mensch-Modelle ihre Präsenz im Privatkundenbereich erheblich ausgebaut haben und nennenswerte verwaltete Vermögen angehäuft haben. Die durchschnittliche Kontogrößen ist gesunken und liegt nun bei einem Bruchteil der historischen Schwellenwerte, die von Privatbanken festgelegt wurden. Vermögende Privatpersonen bleiben jedoch ein kritischer Umsatztreiber, indem sie gebündelte Kreditlösungen, Nachfolgeplanung und Zugang zu alternativen Anlagen nutzen, was die vorherrschenden Gebührenstrukturen rechtfertigt. Der Vermögensverwaltungsmarkt im asiatisch pazifischen Raum, der mit dem Privatkundensegment verbunden ist, wird voraussichtlich wachsen, da Verbraucherplattformen zunehmend Funktionen wie fraktionale Private Credits, REITs und thematische ETFs integrieren. Umgekehrt könnte der Marktanteil vermögender Privatpersonen im asiatisch pazifischen Raum leicht zurückgehen, da jüngere, wohlhabende Massensegmente voraussichtlich von einer kleineren Basis aus schneller wachsen werden.

Institutionelle Mandate, insbesondere von Pensions- und Staatsfonds, bieten weiterhin stabile Zuflüsse und gehen dabei über traditionelle Beratungsdienstleistungen in Bereiche wie haftungsgetriebenes Investieren hinaus. Der Central Provident Fund Singapurs und der australische Superannuation-Sektor verwalten gemeinsam erhebliche Vermögenswerte und bieten Spezialmanagern einen Einkommensstrom, der dank regulatorischer Unterstützung gegenüber Gebührendruck geschützt bleibt. Gleichzeitig verändert die Konvergenz der Erwartungen die Marktlandschaft. Privatkunden verlangen zunehmend Analysen auf institutionellem Niveau, während Pensionstreuhänder mobile Schnittstellen suchen, die den Nutzererfahrungsstandards des Privatkundengeschäfts entsprechen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anbieter: Fintech-Disruption verändert die Wettbewerbsdynamik

Fintech-Plattformen, die darunter erfasst werden, sollen ihren Umsatz mit einer CAGR von 15,74 % steigern – der steilsten Wachstumskurve unter allen Anbietertypen im Vermögensverwaltungsmarkt im asiatisch pazifischen Raum. Ihre transparenten Pauschalgebührenangebote und der 24/7-App-basierte Service sprechen wohlhabende Millennials an, die Kosten, Unmittelbarkeit und intuitives Nutzererlebnis priorisieren. Privatbanken halten nach wie vor 37,05 % der Vermögenswerte, gestützt durch multigenerationale Beziehungen, Kreditvergabe und globale Verwahrungsleistungen, doch die Margenverengung verstärkt sich, da Kunden Gebühren mit digitalen Alternativen vergleichen. Fintech-Akteure sollen bis Ende des Jahrzehnts einen erheblichen Anteil am Vermögensverwaltungsmarkt im asiatisch pazifischen Raum gewinnen, getrieben von vorherrschenden Wachstumstrends. Der Markt erlebt eine Verschiebung hin zu hybriden Modellen, da etablierte Unternehmen Robo-Advisory-Technologien in ihre Abläufe integrieren, während Fintech-Unternehmen strategisch erfahrene Banker rekrutieren, um ultra-vermögende Privatpersonen (UHNWIs) anzuziehen – was eine bidirektionale Konvergenz widerspiegelt.

Unabhängige Vermögensverwalter nutzen liberale Lizenzierungsrahmen, um spezialisierte Dienstleistungen anzubieten, wie z. B. ESG-fokussierte Anlagen, wirkungsorientierte Mandate und islamisch-konforme Portfolios, ohne die erheblichen Kosten zu tragen, die mit vollumfänglichen Privatbanken verbunden sind. Gleichzeitig übernehmen Family Offices eine Doppelrolle als Kunden und Wettbewerber. Diese Einheiten internalisieren Portfoliokonstruktionsprozesse und lagern die Ausführung an Prime Broker und Fintech-Verwahrstellen aus, was traditionelle Wallet-Share-Modelle in der Branche herausfordert.

Geografische Analyse

China erwirtschaftete im Jahr 2025 47,85 % des regionalen Umsatzes und unterstreicht damit die geografische Konzentration des Vermögensverwaltungsmarkts im asiatisch pazifischen Raum. Die Registrierungen von Onshore-Family-Offices stiegen deutlich an, nachdem Peking die Quoten für qualifizierte inländische Investoren verfeinert und Auslandskapitalkanäle erleichtert hat. Dennoch neigt sich der Rückenwind der Marktgröße im Vermögensverwaltungsmarkt im asiatisch pazifischen Raum nun in Richtung Indien, dessen CAGR von 12,27 % auf Tech-IPO-Liquidität, Rentenreformen und der rasch zunehmenden Durchdringung von Online-Brokerage basiert. Japan und Australien bieten eine ausgleichende Reife; beide beherbergen anspruchsvolle Investoren und tiefe Kapitalmärkte, die stetige, wenn auch moderate Zuflüsse generieren. Südkoreas Chaebol-Vermögen und Südostasiens Rohstoffboom tragen gemeinsam zur Diversifikation bei, unterstützt durch die grenzüberschreitende RCEP-Passportierung, die den Vertrieb von UCITS-ähnlichen Fonds in ASEAN+3-Märkten vereinfacht.

In der Erkenntnis, dass die Makrovolatilität stark variiert, lokalisieren Anbieter Absicherungs- und Kreditfazilitätsbedingungen. So verbreiten sich beispielsweise währungsangepasste Kreditlösungen in Korea, während Yuan-denominierte Ermessensmandatportfolios in den chinesischen Büchern dominieren. Risikorahmen werden daher ebenso differenziert wie die jeweiligen Jurisdiktionen. Indiens Aufwärtspotenzial ergibt sich aus der Durchdringung digitaler Finanzdienstleistungen und struktureller Reformen. Die produktionsbezogenen Anreizprogramme der Regierung fördern Fertigungs-Einhörner, während Start-up-Exits frische Liquidität für Ermessensportfolios und Angel-Fonds bereitstellen. Mumbai und Bangalore verankern die Beratungstalente, doch Städte der zweiten Reihe beherbergen nun Boutique-Vermögensverwaltungsunternehmen, die auf lokale Tech-Gründer zugeschnitten sind. Regulatorische Klarheit – wie reduzierte Mindestzeichnungsbeträge für alternative Investmentfonds – erschließt neue Produktnachfrage und verstärkt Indiens überproportionale CAGR im Vermögensverwaltungsmarkt im asiatisch pazifischen Raum.

Regulatorisches Umfeld

Die Regulierung im asiatisch-pazifischen Raum balanciert weiterhin Initiativen zur Marktöffnung mit strengeren Erwartungen an Verhalten, Offenlegung und operative Resilienz für Vermögensverwalter, insbesondere da grenzüberschreitender Vertrieb und digitales Onboarding zunehmen. In Singapur hat die Monetary Authority of Singapore (MAS) mit Wirkung zum 15. Juni 2026 einen überarbeiteten Rahmen für Single Family Offices eingeführt, der eine vereinfachte Klassenausnahme von der Lizenzierungspflicht mit Meldepflicht und jährlichen Berichten einführt, und im Mai 2026 auch Verbesserungen der Product Highlights Sheets sowie einen vereinfachten Rahmen für komplexe Produkte abgeschlossen. Die MAS hat außerdem mit ihrer Konsultation vom 9. Juli 2026 zu Änderungen des Code on Collective Investment Schemes Schritte unternommen, um die Markteinführungszeit für Innovationen bei Retail-Fonds zu verkürzen, und die Technologiekontrollen durch Vorschläge zu Änderungen der Technology Risk Management Notice im Juni 2026 gestärkt.

In Hongkong hat die Securities and Futures Commission (SFC) die grenzüberschreitende Teilnahme durch die Erweiterung des Cross-Boundary Wealth Management Connect Pilot Scheme am 13. November 2025 vorangetrieben, einschließlich Flexibilität wie dreiseitiger Dialoge zwischen Kunden und Beratern. Grenzüberschreitende Fondskanäle bleiben ein sichtbarer Anker für die regulatorische Koordination, mit 40 von der SFC genehmigten Mainland-MRF-Fonds und 46 von der China Securities Regulatory Commission genehmigten Hongkonger MRF-Fonds zum 31. März 2026. Taiwan positioniert sich ebenfalls als Drehscheibe durch programmgesteuerte Regeländerungen, wobei die dortige Financial Supervisory Commission ein verwaltetes Gesamtvermögen (AUM) von nahezu 34 Billionen NT$ im Rahmen der Asian Asset Management Center Initiative zum März 2025 sowie 25 seit dem Start abgeschlossene regulatorische Änderungen meldet.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Vermögensverwaltung im asiatisch-pazifischen Raum beginnt mit der Produktherstellung durch Vermögensverwalter und Banken (Investmentfonds, strukturierte Produkte, diskretionäre Mandate, alternative Anlagen, ESG-Strategien) und geht über in Vertrieb und Beratung, die von Privatbanken, Brokerhäusern, unabhängigen Vermögensverwaltern und Fintech-Plattformen erbracht werden. Kundengewinnung und Onboarding werden zunehmend über digitale Kanäle vermittelt, während Portfoliokonstruktion und Risikoanalyse auf Modellportfolios, KI-gestützten Beratungstools und Research beruhen. Ausführung, Verwahrung und Abwicklung sind nachgelagert bei Banken, Brokern und digitalen Verwahrstellen angesiedelt, unterstützt durch Fondsverwaltungs- und Domizilierungsdienstleistungen (insbesondere über singapurische Strukturen wie das VCC für bestimmte Strategien), gefolgt von laufender Berichterstattung und Betreuung über Retail-, HNWI- und institutionelle Mandate hinweg.

Partnerschaftsaktivitäten im Jahr 2026 zeigen, wie Anbieter diese Kette integrieren, um das Produktangebot zu erweitern und die Beratungsproduktivität zu verbessern. Maybank ging eine Partnerschaft mit dem Schweizer Fintech-Unternehmen Evooq ein, um eine KI-gestützte Beratungsplattform (Advisor Assist) einzuführen, die Personalisierung und Risikoanalyse auf der Beratungsebene stärkt, während DBS im Juli 2026 ein Memorandum of Understanding mit Samsung Securities unterzeichnete, um den grenzüberschreitenden Zugang zu südkoreanischen und globalen Multi-Asset-Lösungen für seine Kundenbasis zu erweitern. Die Zusammenarbeit bei Produkten und Plattformen verbindet zudem Herstellung mit Vertrieb, wie bei Standard Chartered zu sehen, das den Fonds Signature Select APAC Allocation Plus auf seiner VCC-Plattform gemeinsam mit BlackRock (Juli 2026) einführte, sowie bei Bank of Ayudhya (Krungsri), die mit Invesco (März 2026) zusammenarbeitet, um Anlagelösungen zu verbessern. Diese Maßnahmen unterstreichen die wachsende Rolle von Drittverwaltern und Technologiespezialisten bei der Verkürzung der Produkteinführungszyklen und der Ausweitung des Zugangs zu alternativen Anlagen.

Wettbewerbslandschaft

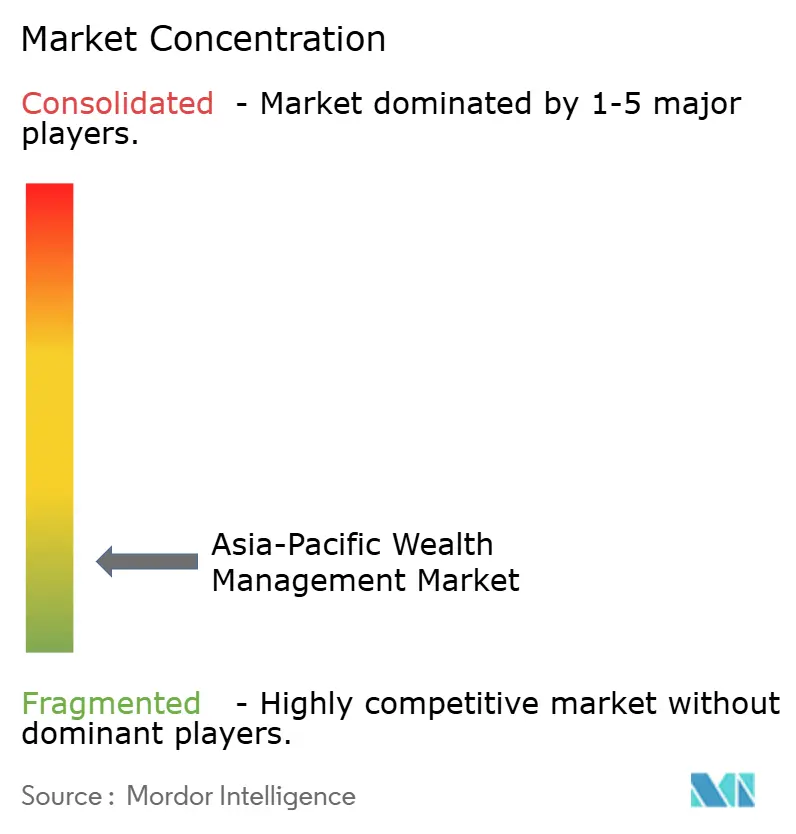

Die führenden Akteure halten zusammen nur ein Viertel der Vermögenswerte, was eine fragmentierte Arena bestätigt, die reif für Spezialisierung und digital getriebene Marktgewinnung ist. Private Banking-Institute verfolgen zunehmend anorganische Wachstumsstrategien – wie die Übernahme der APAC-Sparte von Credit Suisse durch UBS zeigt –, um Skalierungseffekte zu erzielen, Kundenportfolios zu erweitern und Relationship-Manager effizient zu integrieren. Gleichzeitig nutzen Fintech-Herausforderer fortschrittliche Funktionen wie algorithmisches Steuerverlustrealisation, fraktionalen Zugang zu Privatmärkten und API-gesteuerte Onboarding-Prozesse, die die Einrichtungsdauer für Kunden erheblich verkürzen. Im Vermögensverwaltungsmarkt im asiatisch pazifischen Raum integrieren namhafte Banken eigene Robo-Advisory-Tools und gehen gleichzeitig Partnerschaften mit externen KI-Anbietern ein, um die Produktentwicklungszyklen zu beschleunigen.

Steigende Compliance-Kosten – insbesondere die erheblichen jährlichen Ausgaben für Geldwäschebekämpfungsmaßnahmen – treiben die Konsolidierung voran, da kleinere Unternehmen Schwierigkeiten haben, Regulatory-Technology-Investitionen zu amortisieren. Chancen bleiben in Segmenten wie weiblichem Unternehmertum, Scharia-konformer Vermögensverwaltung und dem ESG-fokussierten Massensegment der Wohlhabenden noch unerschlossen, wo etablierte Akteure noch keine kulturell angepassten Engagementstrategien entwickelt haben. Technologie bleibt ein entscheidender Enabler, wobei Blockchain-Verwahrungsdienste sich als unverzichtbar für tokenisierte Immobilien und Private-Credit-Fonds erweisen, da sie reduzierte Abwicklungsrisiken und kontinuierliche Prüfkapazitäten bieten. Anbieter, die beziehungsgetriebene Beratungsdienstleistungen erfolgreich mit hocheffizienter digitaler Ausführung verbinden, sind positioniert, einen nachhaltigen Wettbewerbsvorteil aufzubauen.

Führende Unternehmen im Vermögensverwaltungsmarkt im asiatisch pazifischen Raum

UBS Group AG

HSBC Holdings plc

Morgan Stanley

Credit Suisse

DBS Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Benannte Hub-Programme und Regeländerungen schaffen kurzfristigen Freiraum für Anbieter, die konforme grenzüberschreitende Angebote bündeln und im großen Maßstab betreiben können. Singapur ist ein wichtiger Anker: Die MAS hat mit Wirkung zum 15. Juni 2026 einen überarbeiteten Rahmen für Single Family Offices eingeführt und konsultiert zu Änderungen des CIS Code (9. Juli 2026), die auf eine schnellere Zulassung neuer Retail-Fondstypen abzielen. Zusammen unterstützen diese Maßnahmen schnellere Fondseinführungen und ein breiteres Angebot für den beratungsgeführten Vertrieb. Hongkong vertieft die grenzüberschreitende Zusammenarbeit weiterhin durch die SFC-Verbesserungen des Wealth Management Connect (13. November 2025), und die Zahl der zum 31. März 2026 genehmigten und zugelassenen MRF-Fonds deutet auf eine fortschreitende Institutionalisierung gegenseitig anerkannter Kanäle hin, die mit digitalem Onboarding und Eignungsprüfungen kombiniert werden können.

Kommerzielle Expansionsmaßnahmen im Jahr 2026 zeigen, wo Unternehmen Kapital und Kapazitäten einsetzen, und weisen auf Chancen bei hybrider Betreuung, dem Vertrieb alternativer Anlagen und KI-gestützter Beratung sowohl im Mass-Affluent- als auch im HNWI-Segment hin. DBS gab im Juni 2026 bekannt, bis Ende 2027 18 neue Wealth-Centres zu eröffnen und 36 Einrichtungen in Singapur, Hongkong, Festlandchina, Indien, Indonesien und Taiwan aufzurüsten, um physische Beratungskontaktpunkte neben der digitalen Skalierung zu stärken. OCBC gab ebenfalls im Juli 2026 einen Plan bekannt, in drei Jahren 600 Relationship Manager einzustellen und eine KI-native Vermögensverwaltungs-App mit 24/7-Digital-Avataren einzuführen, unterstützt durch jährliche Infrastrukturausgaben von über 1 Milliarde SGD, was den Bedarf an Produktivitätswerkzeugen unterstreicht, die Onboarding- und Betreuungszeiten verkürzen. Parallel dazu erweiterte iCapital seine Vertriebskapazität für alternative Anlagen in Hongkong, indem es im Juni 2026 seine Bürofläche im One IFC auf 9.000 Quadratfuß verdoppelte, was den anhaltenden Bedarf an spezialisiertem Vertrieb, Due Diligence und operativer Unterstützung rund um den Zugang zu Privatmärkten widerspiegelt.

Aktuelle Branchenentwicklungen

- Juli 2026: DBS unterzeichnete ein Memorandum of Understanding mit Samsung Securities zur Zusammenarbeit im Bereich Vermögensverwaltung, einschließlich der Möglichkeit für DBS-Kunden, Zugang zu südkoreanischen Marktlösungen zu erhalten, und für Samsung-Securities-Kunden, Zugang zu globalen Multi-Asset-Vermögenslösungen zu erhalten. Die Zusammenarbeit stärkt den grenzüberschreitenden Produktvertrieb und schafft eine Plattform für gemeinsame Innovation in Bereichen wie KI-gestützter Beratung und Betreuung in ganz Asien.

- Juni 2026: DBS kündigte Pläne an, bis Ende 2027 18 neue Wealth-Centres zu eröffnen und 36 bestehende Einrichtungen in Singapur, Hongkong, Festlandchina, Indien, Indonesien und Taiwan aufzurüsten, wobei eine erste Welle ab dem dritten Quartal 2026 vorgesehen ist. Die erweiterte Präsenz unterstützt ein Hybridmodell, bei dem physische Beratungskapazität digitale Plattformen für die Betreuung von vermögenden und sehr vermögenden Kunden ergänzt.

- April 2025: UBS ging eine exklusive strategische Zusammenarbeit mit 360 ONE WAM in Indien ein, übertrug ihr Onshore-Vermögensverwaltungsgeschäft in Indien und erwarb eine Beteiligung von 4,95 % an 360 ONE. Der Schritt vertieft die lokale Vertriebsreichweite in einem stark wachsenden Markt und verändert zugleich die Wettbewerbsintensität für inländische und globale Vermögensverwalter, die indische HNWI- und Mass-Affluent-Segmente ansprechen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt wird definiert als der Gesamtwert der Kundenvermögen, die professionell über Vermögensverwaltungsangebote im asiatisch-pazifischen Raum verwaltet werden, einschließlich beratener und diskretionärer Mandate, die über Banken und Nichtbankanbieter erbracht werden.

Umfangsausschlüsse: Reine Brokerage-Ausführung, reines Corporate-Treasury-Management sowie Vermögensverwaltungsaktivitäten, die nicht als Vermögensverwaltungsbeziehungen erbracht werden, werden nicht mitgezählt.

Übersicht der Segmentierung

- Nach Kundentyp

- HNWI

- Privatkunden/Einzelpersonen

- Sonstige Kundentypen (Pensionsfonds, Versicherungsgesellschaften usw.)

- Nach Anbieter

- Privatbanken

- Family Offices

- Sonstige (unabhängige/externe Vermögensverwalter)

- Nach Geografie

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen)

- Übriger asiatisch-pazifischer Raum

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde verwendet, um die äußeren Leitplanken für das Modell festzulegen und eine Doppelzählung von Vermögenswerten zu vermeiden, die an mehreren Stellen erfasst werden. Wir stützten uns auf öffentliche, reproduzierbare Datenpunkte wie Veröffentlichungen von Zentralbanken und Finanzaufsichtsbehörden, nationalen Statistikämtern, Indikatoren des IWF und der Weltbank sowie, sofern für die Region verfügbar, OECD-Finanzkonten.

Um die Marktzahlen praxisnah zu halten, haben wir zudem Jahresberichte und Investorenpräsentationen großer Vermögens- und Privatbankanbieter, relevante Börseneinreichungen sowie Veröffentlichungen von Branchenverbänden und seriöser Finanzpresse überprüft. Für schwer zu erfassende unternehmensspezifische Zusammenhänge wurde ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichtenanalyse genutzt, und Patentdatenbanken wurden geprüft, um die Richtung der Entwicklung digitaler Beratungsfähigkeiten zu verstehen. Diese Sekundärquellen sind nicht erschöpfend, und viele weitere öffentliche Referenzen wurden ebenfalls genutzt, um Daten zu sammeln, Annahmen zu validieren und Definitionen zu klären.

Primärinterviews und -umfragen

Primärgespräche wurden mit Vermögensverwaltern, Private Bankern, Anlageberatern, Plattformteams und Produktverantwortlichen geführt, gefolgt von Gesprächen mit institutionellen Experten, die Haushaltsvermögen und Kapitalflüsse im asiatisch-pazifischen Raum verfolgen. Diese Eingaben wurden genutzt, um AUM-Zählregeln, typische Verschiebungen bei der Produktallokation und die praktische Aufteilung zwischen beratenem, diskretionärem und selbstverwaltetem Vermögen zu bestätigen, sodass sich das endgültige Modell nicht allein auf veröffentlichte Gesamt-AUM-Zahlen stützte.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 14 % | |

| Mid-Tier: 60 % | Funktions-/Bereichsleiter: 42 % | |

| Kleinere Marktteilnehmer: 14 % | Manager: 44 % |

Marktgrößenbestimmung und Prognose

Die zentrale Größenbestimmung beginnt mit einem Top-down-Aufbau des Nachfragepools, bei dem das Finanzvermögen der Haushalte und die investierbaren Vermögenswerte für die wichtigsten asiatisch-pazifischen Märkte rekonstruiert und anschließend nach Vermögensbeteiligung und professionell verwalteten Durchdringungsraten gefiltert werden. Sobald die regionalen Gesamtwerte gebildet sind, werden sie anhand gemeldeter AUM-Indikatoren, Kanalmix-Signale und interviewgestützter Prüfungen, wo Vermögenswerte tatsächlich beraten versus selbstverwaltet sind, auf die Vermögensverwalter verteilt.

Um sicherzustellen, dass die Ergebnisse realistisch bleiben, gleichen wir die Gesamtwerte mit selektiven Bottom-up-Näherungen ab, wie beispielsweise aufsummierten AUM-Werten aus Stichprobenanbietern, länderspezifischen Größen von Private-Banking- und Affluent-Portfolios sowie Volumen-nach-ASP-Prüfungen dort, wo Gebührenstrukturen einsehbar sind. Zu den wichtigsten im Modell verwendeten Inputs gehören Trends bei HNWI- und Mass-Affluent-Populationen, Haushaltssparquoten, die Wertentwicklung an Aktien- und Anleihemärkten, die den Bewertungsanstieg antreibt, die Intensität der grenzüberschreitenden Buchung für Hubs wie Hongkong und Singapur sowie die Verbreitung digitaler Beratung, die die Kontoabdeckung verändert. Prognosen wurden mittels Szenarioanalyse erstellt, bei der grundlegende makroökonomische Pfade, Marktrenditeannahmen sowie Spar- und Kapitalflusserwartungen mit Primärrückmeldungen stresstestet werden, und Lücken in der Berichterstattung der Anbieter werden durch konservative Proxy-Verhältnisse geschlossen, die in Folgegesprächen erneut überprüft werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch stufenweise Abweichungsprüfungen überprüft, bei denen Ländergesamtwerte mit unabhängigen Signalen wie Reihen zum Finanzvermögen der Haushalte, Marktkapitalisierungsbewegungen und der Richtung des gemeldeten AUM großer Anbieter verglichen werden. Alle Ausreißer werden auf eine Annahme zurückgeführt, und wenn die Ursache unklar ist, werden Befragte erneut kontaktiert, um zu klären, ob es sich um ein Definitionsproblem oder eine reale Marktveränderung handelt.

Vor der Freigabe durchläuft das Modell und die Ausarbeitung mehrere Analystenprüfungen, damit Marktrechnungen, Jahresbezeichnungen und Umfangsangaben übereinstimmen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse Vermögenswerte oder Kapitalflüsse in bedeutender Weise verändern. Unmittelbar vor der Auslieferung führen wir einen abschließenden Durchgang durch, um sicherzustellen, dass die neuesten öffentlichen Veröffentlichungen in den Zahlen und Kommentaren berücksichtigt sind.

Marktgröße der Vermögensverwaltung im asiatisch-pazifischen Raum von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die Vermögensverwaltung im asiatisch-pazifischen Raum stimmen oft nicht überein, da der erfasste Vermögenspool zwischen den Quellen unterschiedlich ist und auch das für die Bewertung verwendete Jahr den Gesamtwert verändert. Unterschiede ergeben sich meist daraus, was als verwaltetes Vermögen im Gegensatz zu bloß investierbarem Vermögen behandelt wird, sowie daraus, wie grenzüberschreitende, in regionalen Hubs gebuchte Vermögenswerte dem Wohnsitz des Kunden zugeordnet werden.

Reine Ausführungs-Brokerage-Vermögenswerte liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, was die Doppelzählung reduziert, wenn dasselbe Kundenportfolio sowohl unter Handelsplattformen als auch unter verwalteten Beziehungen ausgewiesen wird. Lücken entstehen auch, wenn manche Quellen aggressive Marktrenditeannahmen für das laufende Jahr anwenden, oder wenn die Währungsumrechnung unterschiedliche Jahresdurchschnittskurse anstelle einer über die Märkte hinweg konsistenten Zeitbasis verwendet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 29,55 Billionen USD (2026) | |

| Branchen-Marktplatz A | 31,80 Billionen USD (2024) | Verwendet ein früheres Basisjahr und behandelt in der Regel gemeldete Gesamt-AUM als den Markt, ohne konsequent für selbstverwaltete Vermögenswerte anzupassen, die nicht beraten werden, was den Gesamtwert in Phasen starker Bewertungen erhöhen kann. |

| Branchen-Marktplatz B | 34,38 Billionen USD (2025) | Stützt sich in Teilen der Schätzung auf breitere Definitionen des Vermögenspools, bei denen investierbares Vermögen und verwaltetes Vermögen vermischt werden können, und grenzüberschreitende Hub-Vermögenswerte können in einer Weise zugeordnet werden, die regionale Gesamtwerte aufbläht. |

Die Spannbreite spiegelt vor allem wider, was jede Quelle als verwaltetes Vermögen zählt, welches Bewertungsjahr verwendet wird und ob grenzüberschreitende Buchungen sauber herausgerechnet werden. Indem Definitionen an beobachtbaren Vermögenspools ausgerichtet und anschließend mit Anbieter- und Länder-Signalen überprüft werden, bleibt die endgültige Zahl erklärbar und lässt sich bei neuen Daten reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Vermögensverwaltungsmarkts im asiatisch pazifischen Raum?

Der Markt hat im Jahr 2026 einen Wert von 29,55 Billionen USD.

Wie schnell wird der Markt voraussichtlich wachsen?

Er soll bis 2031 41,82 Billionen USD erreichen und dabei eine CAGR von 7,18 % verzeichnen.

Welches Kundensegment wächst am schnellsten?

Privat- und Einzelkunden wachsen bis 2031 mit einer CAGR von 8,41 %.

Welcher Anbietertyp zeigt das schnellste Wachstum?

Fintech-Berater führen mit einer prognostizierten CAGR von 15,74 % an, da die digitale Akzeptanz zunimmt.

Welches Land hat den größten Anteil am verwalteten Vermögen?

China hält 47,85 % der regionalen Vermögenswerte basierend auf Daten aus dem Jahr 2025.

Wo wird die höchste CAGR geografisch erwartet?

Für Indien wird bis 2031 eine CAGR von 12,27 % prognostiziert.

Seite zuletzt aktualisiert am: