Größe und Marktanteil des Marktes für Family Offices

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 21.47 Milliarden US-Dollar |

| Marktgröße (2031) | 29.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.67% CAGR |

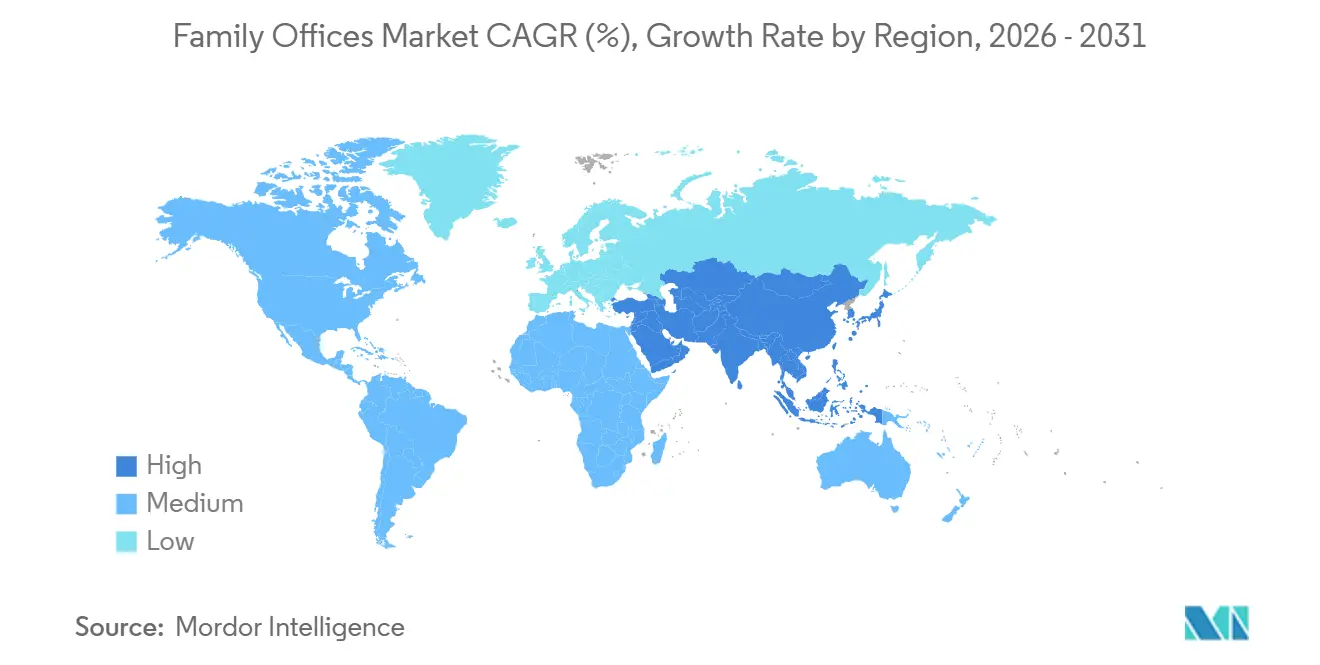

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

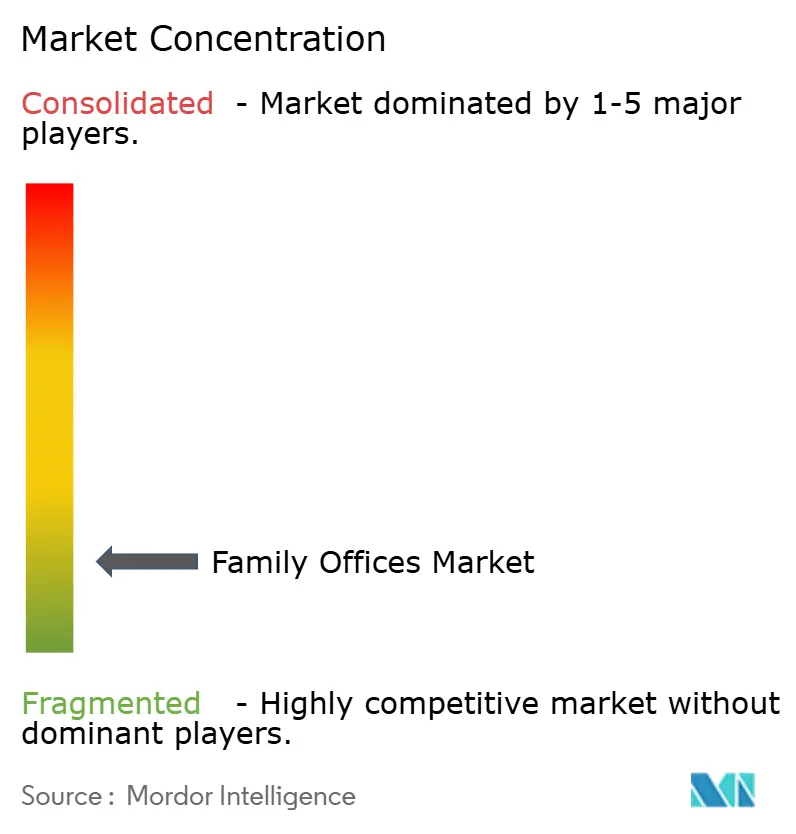

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Family Offices von Mordor Intelligence

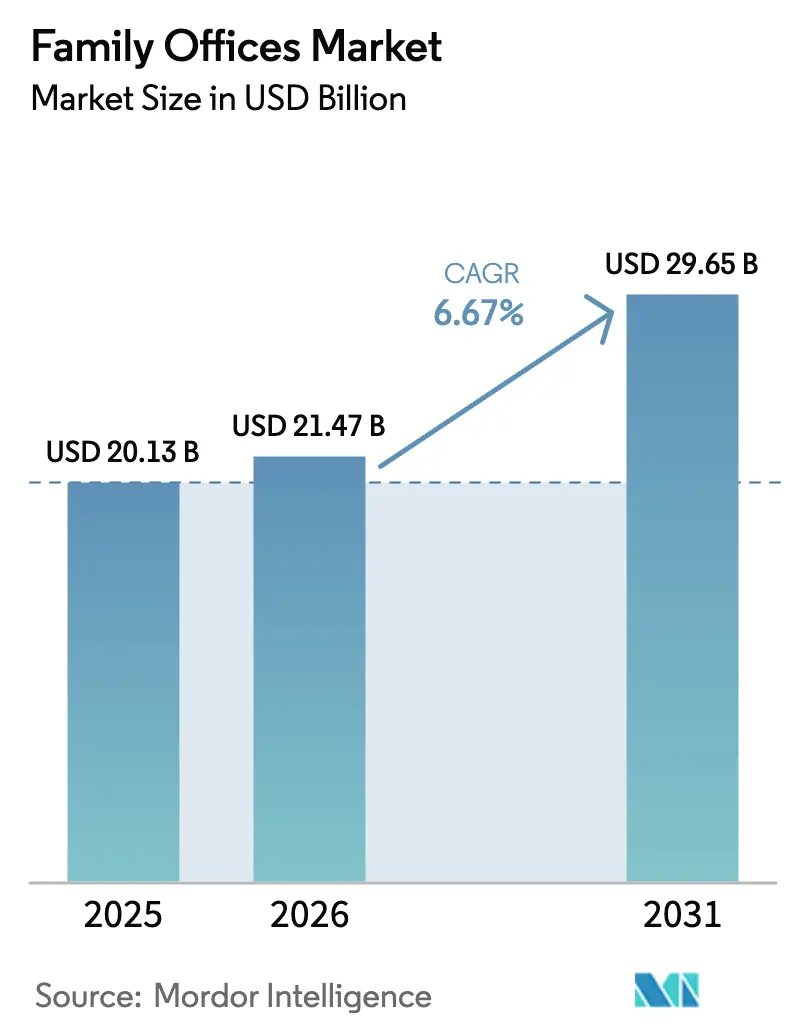

Die Größe des Marktes für Family Offices wurde im Jahr 2025 auf USD 20,13 Milliarden geschätzt und wird voraussichtlich von USD 21,47 Milliarden im Jahr 2026 auf USD 29,65 Milliarden bis 2031 wachsen, mit einer CAGR von 6,67 % während des Prognosezeitraums (2026–2031).

UHNW-Familien verlagern sich zunehmend auf dedizierte Plattformen, da die globale Bevölkerung der Ultra-High-Net-Worth-Individuen Mitte 2025 mit einem kollektiven Vermögen von USD 59,8 Billionen die Marke von 510.810 Personen überschritten hat und bis 2030 voraussichtlich 676.970 erreichen wird, angeführt von Gründern aus den Bereichen Technologie, Gesundheitswesen und nachhaltige Infrastruktur[1]Altrata, „World Ultra Wealth Report 2025”, Altrata, altrata.com. Single Family Offices bleiben weiterhin der Anker des Marktes für Family Offices, während Multi-Family Offices aufgrund von Skalenvorteilen, Zugang zu institutionellen Deal-Flows und gemeinsamen Compliance-Kapazitäten, die das Kosten-Leistungs-Verhältnis für Familien unterhalb eigenständiger Schwellenwerte verbessern, schneller wachsen. Alternative Anlagen sind für viele Büros zum größten Portfolioblock geworden, da Private-Equity-Allokationen im Durchschnitt höhere Portfoliogewichtungen aufweisen und 70 % der Family Offices im Jahr 2025 Direktinvestitionen tätigten, um die Gebühreneffizienz zu verbessern und Ergebnisse zu beeinflussen. Regional gesehen hält Nordamerika den größten Anteil am Markt für Family Offices, während der Nahe Osten und Afrika am schnellsten expandieren, da Dubai und Abu Dhabi neue Gründungen mit vereinfachten Vorschriften und Nullsteuerregelungen anziehen, die durch eine moderne Finanzzentruminfrastruktur unterstützt werden.

Wichtigste Erkenntnisse des Berichts

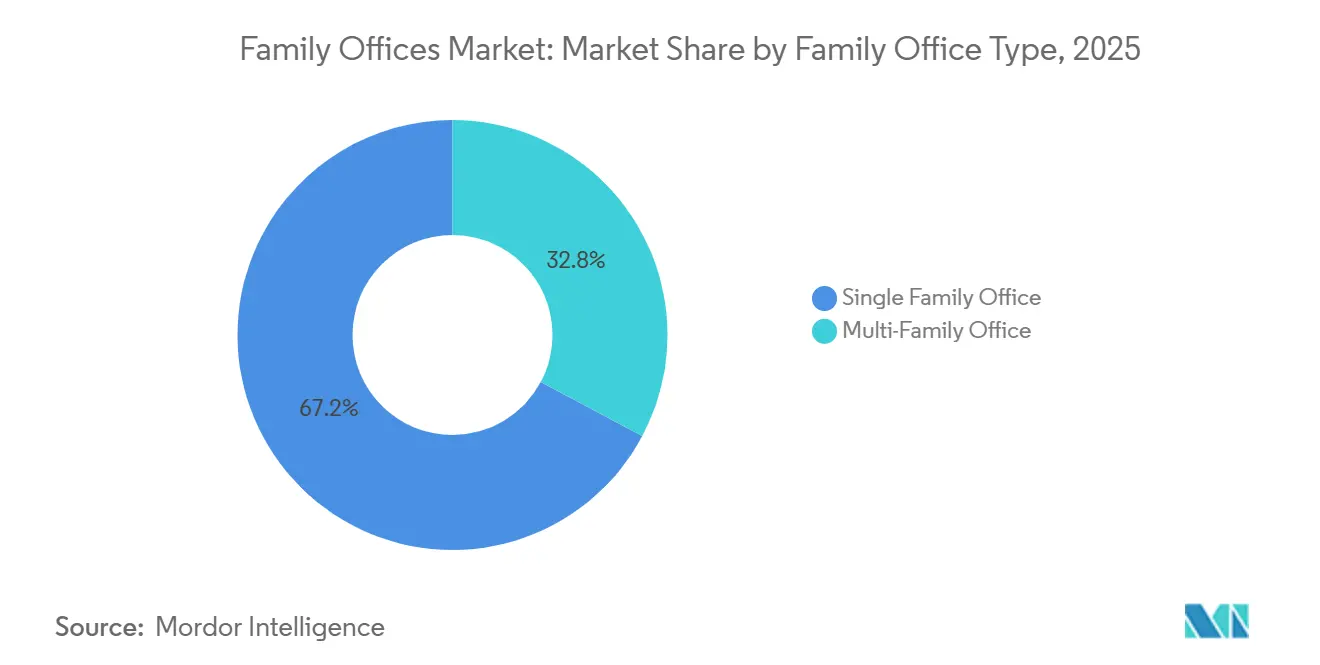

- Nach Art des Family Office führten Single Family Offices mit einem Marktanteil von 67,2 % am Markt für Family Offices im Jahr 2025. Multi-Family Offices werden voraussichtlich bis 2031 mit einer CAGR von 7,8 % wachsen.

- Nach Anlageklassenallokation entfielen auf alternative Anlagen im Jahr 2025 mit 45,49 % die größte Gewichtung am Markt für Family Offices. Alternative Anlagen werden voraussichtlich bis 2031 mit einer CAGR von 7,34 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 47,67 %. Der Nahe Osten und Afrika werden voraussichtlich mit einer CAGR von 8,17 % bis 2031 das höchste regionale Wachstum verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Family Offices

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anzahl von UHNW-Individuen | +1.8% | Global, mit führender Rolle von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach maßgeschneiderten Vermögensverwaltungslösungen | +1.5% | Global, besonders ausgeprägt in Europa und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu alternativen Anlagen und Privatmarktanlagen | +1.4% | Globaler Kern, mit Ausstrahlungseffekten auf aufstrebende Zentren (Singapur, Dubai) | Langfristig (≥ 4 Jahre) |

| Welle der Professionalisierung und Institutionalisierung | +0.9% | Nordamerika und Europa sind reife Märkte, und Asien-Pazifik ist ein aufstrebender Markt. | Mittelfristig (2–4 Jahre) |

| Infrastruktur für die Verwahrung digitaler Vermögenswerte für Family Offices | +0.7% | Frühe Einführung in den Vereinigten Arabischen Emiraten und Singapur, mit Nachfolge der USA nach der Regulierung | Langfristig (≥ 4 Jahre) |

| Jurisdiktionelle Arbitrage (Singapur, Dubai-Zentren) | +0.4% | Konzentriert im Nahen Osten und Südostasien, mit Ausstrahlungseffekten auf globale Mobilität | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anzahl von UHNW-Individuen

Die globale Gruppe der Ultra-High-Net-Worth-Individuen wuchs Mitte 2025 auf 510.810 Personen mit einem Vermögen von USD 59,8 Billionen, jedoch divergierten die regionalen Muster, da Nordamerika mehr Millionäre hinzugewann, während Teile Europas aufgrund von Steuer- und Währungsdruck schrumpften. Die neue Nachfrage im Markt für Family Offices ist am stärksten unter Vermögensschöpfern der ersten Generation, die eine stärkere Kontrolle, schnellere Entscheidungszyklen und operative Hebel zur Leistungsverbesserung im Vergleich zu Familien mit ererbtem Vermögen anstreben. Der Aufstieg Asien-Pazifiks umfasst einen größeren Anteil an UHNW-Familien der ersten Generation, die Vermögensschutz und Bildungsinfrastruktur priorisieren, was das Wachstum in multijurisdiktionellen Strukturen und Dienstleistungen in Zentren wie Singapur und Dubai unterstützt[2]Monetary Authority of Singapore, „Fund Tax Incentive Scheme for Family Offices”, MAS, mas.gov.sg. Indien gewann 2024 eine bemerkenswerte Gruppe neuer Millionäre hinzu, was die regionale Nachfrage nach grenzüberschreitenden Strukturen, Investitionszugang und Governance-Kapazitäten unterstützt, die mit Nachfolgezielen übereinstimmen. Die Konzentration des Vermögens in einem kleinen UHNW-Segment hält den Wettbewerb im Markt für Family Offices intensiv, wobei Mandate zunehmend auf Manager ausgerichtet sind, die Co-Investments und messbares Alpha liefern können, anstatt rein beziehungsbasierte Modelle zu verfolgen.

Nachfrage nach maßgeschneiderten Vermögensverwaltungslösungen

Zentralisierte Aufsicht treibt die Gründungsrationale voran, da Familien Investitions-, Steuer-, Governance- und Verwaltungsdienstleistungen auf einheitlichen Plattformen für eine bessere Transparenz und Koordination über liquide und private Bestände hinweg konsolidieren. Erben der nächsten Generation im Markt für Family Offices erwarten technologiegestützte Transparenz, Co-Investment-Zugang und ausgewogene Risikobereitschaft, was traditionelle paternalistische Ansätze herausfordert und Plattformen dazu drängt, Echtzeit-Dashboards und kollaborative Entscheidungsprozesse aufzubauen. Die Betriebskosten variieren je nach Größe, und die Schwelleneffekte sind deutlich: Familien mit weniger als USD 200 Millionen wählen zunehmend Multi-Family-Office-Modelle, um Fixkosten zu teilen, ohne an Individualisierung einzubüßen[3]Citi Private Bank, „2025 Global Family Office Report”, Citigroup, privatebank.citibank.com. Ein erweiterter Leistungsumfang, der Philanthropie, Family Governance und Concierge-Dienste umfasst, wird zur Standarderwartung, was Unternehmen mit integrierten Teams und robusten Lieferantennetzwerken begünstigt. Die anhaltende Verlagerung hin zu maßgeschneiderten Plattformen erweitert den Markt für Family Offices weiter, da anspruchsvolle Haushalte eine engere Abstimmung zwischen persönlichen Zielen und Portfolioergebnissen anstreben.

Verlagerung hin zu alternativen Anlagen und Privatmarktanlagen

Alternative Anlagen machten 2025 einen großen und wachsenden Anteil der Portfolios aus, da Family Offices Private Equity, Private Credit, Realwerte und Secondaries priorisierten, um Rendite und Kontrolle zu verbessern. Familien im Markt für Family Offices planen, ihr Private-Equity-Engagement zu erhöhen und Barmittel in Risikoaktiva umzuschichten, da sich Zins- und Liquiditätsbedingungen im Jahr 2026 weiterentwickeln – eine Haltung, die durch die anhaltende Nachfrage nach Infrastruktur- und Rechenzentrum-bezogenen Möglichkeiten verstärkt wird[4]BlackRock Research Team, „2025 Global Family Office Report”, BlackRock, blackrock.com. Private Credit erreichte bis 2025 ein Volumen im mehrstelligen Billionenbereich und wird voraussichtlich weiter wachsen, da er Renditen oberhalb liquider Kredite mit stärkeren Covenants und überlegener Seniorität bietet, die Kapitalerhaltungs- und Einkommensziele ansprechen. Family Offices erhöhten auch ihre Beteiligung an Secondaries, um J-Kurven zu verkürzen und das Vintage-Jahr-Engagement zu diversifizieren, was das Liquiditätsrisiko bei höheren privaten Allokationen reduziert. Der Bedarf an Governance und Cashflow-Modellierung steigt mit zunehmenden Allokationen in Privatmärkte, was den Bedarf an stärkeren Betriebs-, Daten- und Treasury-Funktionen im Markt für Family Offices verstärkt.

Welle der Professionalisierung und Institutionalisierung

Regulatorische Kontrolle und Cyberrisiken beschleunigen den Übergang zu institutioneller Governance, einschließlich schriftlicher Richtlinien, formaler Entscheidungsrechte und Ausschussstrukturen. Die Modernisierung der Compliance ist ein zentrales Mandat, da der aktualisierte Common Reporting Standard 2.0 der OECD die Offenlegung auf Krypto-Vermögenswerte, CBDC und wirtschaftliches Eigentum ausweitet, was die Berichtskomplexität für grenzüberschreitende Strukturen ab den Daten des Jahres 2026 erhöht. Vergütungsbenchmarks spiegeln den Wettbewerb um Talente wider, da CEO- und CIO-Rollen in großen Family Offices sich dem Vergütungsniveau in alternativen Investmentfirmen annähern, unterstützt durch Co-Investment-Möglichkeiten und langfristige Anreize zur Bindung seltener Talente. Outsourcing spielt eine größere Rolle bei Cybersicherheit, Technologie und spezialisierter Due Diligence, wo interne Teams möglicherweise nicht wirtschaftlich sind, und hilft kleinen und mittelgroßen Plattformen, institutionelle Standards zu erfüllen. Der Drang zur Professionalisierung ist im Markt für Family Offices nun eine Wettbewerbsanforderung und keine optionale Verbesserung mehr, da Auftraggeber robuste Kontrollen fordern, die dem Investitionsanspruch entsprechen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abhängigkeit von veralteten Kernsystemen | -0.8% | Global, besonders ausgeprägt in Europa und älteren US-amerikanischen Family Offices | Mittelfristig (2–4 Jahre) |

| Komplexität globaler Multi-Asset-Portfolios | -0.6% | Global, mit dem höchsten Einfluss in Asien-Pazifik und grenzüberschreitenden Strukturen | Langfristig (≥ 4 Jahre) |

| Talentkrieg und Vergütungsinflation | -0.9% | Kern in Nordamerika und Singapur, mit Ausstrahlungseffekten auf wichtige Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Durchsetzung der Steuertransparenz | -0.4% | OECD-Jurisdiktionen, mit besonderem Einfluss auf Offshore-Strukturen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von veralteten Kernsystemen

Viele Family Offices verlassen sich noch immer auf Tabellenkalkulationen und manuelle Aggregation, was im Vergleich zu institutionellen Peers, die konsolidierte Plattformen nutzen, Abstimmungsrisiken, langsamere Berichterstattung und Prüfungsherausforderungen mit sich bringt. Die Integration mit Depotbanken, Administratoren und Steuersystemen ist ein häufiger Schwachpunkt, und das Änderungsmanagement verlangsamt die Einführung moderner Software, selbst wenn die Vorteile klar sind. Kleinere Büros stoßen auf Kostenschwellen, bei denen Unternehmenstools Abonnement- und Implementierungsbudgets erfordern, die die Gesamtkostenquoten belasten, was den Druck erhöht, auszulagern oder sich Multi-Family-Plattformen anzuschließen. Der Compliance-Berichtsbedarf unter CRS 2.0 und verwandten Regelwerken macht manuelle Prozesse riskanter und arbeitsintensiver, was die operative Belastung im Markt für Family Offices erhöht. Wo moderne Tools eingesetzt werden, berichten Unternehmen von Zeiteinsparungen und Fehlerreduzierung, aber das Ausführungsrisiko bei Migrationen bleibt eine Hürde, die schrittweise Einführungen und die Abstimmung mit Stakeholdern erfordert.

Komplexität globaler Multi-Asset-Portfolios

Portfolios kombinieren heute öffentliche Märkte, mehrere private Strategien, direkte Immobilien und operative Unternehmen über Rechtspersonen und Jurisdiktionen hinweg, was die Komplexität erhöht und Daten- und Governance-Anforderungen steigert. Privatmarktallokationen erfordern Kapitalabruf-Prognosen und Bewertungsüberwachung, die sich von Workflows für liquide Anlagen unterscheiden und kleinere Teams belasten. Direkte Immobilien erfordern je nach Struktur und Jurisdiktion eine Buchhaltung und Compliance auf Immobilienebene, was die administrative Belastung vertieft. Grenzüberschreitende Operationen erfordern von Familien die Abstimmung von Berichtsregimen und die Einhaltung überlappender Offenlegungsregeln, was die operativen Anforderungen im Markt für Family Offices erhöht. Positionen in digitalen Vermögenswerten bringen zusätzliche Berichts- und Verwahrungsanforderungen mit sich, weshalb viele Büros diese Engagements mit dedizierten Anbietern segmentieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art des Family Office: Konzentriertes Vermögen begünstigt Single-Family-Strukturen

Single Family Offices erzielten im Jahr 2025 einen Marktanteil von 67,21 % am Markt für Family Offices, was die Präferenz größerer Haushalte für dedizierte Teams und maßgeschneiderte Kontrolle über Investitionen, Governance und Verwaltung widerspiegelt. Innerhalb dieser Struktur werden Kosten bei höheren AUM-Niveaus besser absorbiert, da Full-Service-Teams Investitions-, Steuer-, Betriebs- und Sicherheitsfunktionen für komplexe Familien abdecken müssen. Multi-Family Offices werden voraussichtlich bis 2031 mit einer CAGR von 7,96 % wachsen, da Kostenteilung, gepoolter Zugang zu Co-Investments und Skalierungsvorteile bei Compliance und Datensystemen Familien unterhalb eigenständiger Schwellenwerte anziehen. Da die Nachfolgeplanung sich beschleunigt, gewinnen Multi-Family Offices durch institutionalisierte Kundenbetreuung und operative Kontinuität an Relevanz und helfen, das Schlüsselpersonenrisiko in Single-Family-Setups zu mindern.

Kostenschwellen prägen die Strukturentscheidungen, da umfassende Single-Family-Operationen nur in größerem Maßstab konsolidieren, während kleinere Familien den Markt für Family Offices besser durch gemeinsame Plattformen bedient finden, die institutionelle Kontrollen zu niedrigeren Gesamtkosten liefern. Compliance-Verpflichtungen unter CRS 2.0 und CARF erhöhen die Fixkostenbelastung für eigenständige Büros, was ein Grund dafür ist, dass Multi-Client-Plattformen Wachstum verzeichnen. Die Technologieeinführung variiert weiterhin je nach Büroalter und Präferenzen der Auftraggeber, doch die Erwartungen an nahezu Echtzeit-Berichterstattung steigen in beiden Modellen, da die Datenaggregation sich verbessert. Im Laufe der Zeit wird die Kombination aus interner Führung und ausgelagerter Spezialistenunterstützung wahrscheinlich das ausgewogene Betriebsmodell in Indien und weltweit definieren, da sich die Governance-Standards im Markt für Family Offices angleichen.

Nach Anlageklassenallokation: Alternative Anlagen übertreffen traditionelle Bestände

Alternative Anlagen machten im Jahr 2025 mit 45,49 % die größte Allokation aus und werden voraussichtlich bis 2031 mit einer CAGR von 7,34 % wachsen, da Familien Illiquiditätsprämien, Kontrollrechte und differenzierte Renditequellen anstreben, die öffentliche Märkte ergänzen. Private Equity bleibt der größte private Allokationsblock, mit zunehmendem Einsatz von Direktinvestitionen und Co-Investments, um Gebührenbelastungen zu reduzieren und eine engere Überwachung der Wertschöpfungshebel zu erlangen. Private Credit erreichte bis 2025 ein erhebliches Volumen und wird sich voraussichtlich weiter ausweiten, da Spreads und Covenant-Schutz weiterhin Kapital aus dem Markt für Family Offices anziehen, das auf resiliente Erträge abzielt. Immobilienallokationen werden voraussichtlich steigen, da Familien Wohnsektoren, Logistik und digitale Infrastruktur hinzufügen, die mit langfristigen Zinseszins- und Vermögenserhaltungszielen übereinstimmen. Der Einsatz von Secondaries hilft, die Laufzeit zu verkürzen und Kapitalbereitstellungszyklen zu glätten, was private Programme für kleinere Teams im Markt für Family Offices besser handhabbar macht.

Hedgefonds, Rohstoffe und Barmittel bleiben taktische Hebel, die Liquidität und Absicherung nach unten bieten, insbesondere wenn sich Umschichtungsmöglichkeiten in Privatmärkten ergeben. Der Governance-Bedarf skaliert mit höheren privaten Allokationen, da Bewertungen, Kapitalabrufe und Monitoring strukturierte Prozesse und Datenqualität erfordern. Die ESG-Integration nimmt unter jüngeren Auftraggebern und Erben weiter zu, was die Managerauswahl und Berichtserwartungen in Private Equity, Credit und Realwerten beeinflusst. In Indien und ganz Asien bleibt das Interesse an Venture Capital neben Infrastruktur und Realwerten hoch, da Familien ihr Kapital mit Technologieeinführung und langfristigen Wachstumsthemen im Markt für Family Offices ausrichten.

Geografische Analyse

Nordamerika bleibt im Jahr 2025 die größte Region nach Anteil und definiert den Markt für Family Offices weiterhin durch tiefe öffentliche und private Kapitalmärkte, ausgereifte Governance-Praktiken sowie robuste Nachlass- und Treuhandregelungen. Familien in den Vereinigten Staaten haben ihre Direktinvestitionsaktivitäten und Privatmarktallokationen erhöht, was die Nachfrage nach erfahrenen Deal-Teams und operativen Kontrollen verstärkt. Änderungen der bundesstaatlichen Steuerparameter und QSBS-Bestimmungen im Jahr 2025 unterstützen das anhaltende Interesse an Venture- und Wachstumsstrategien, die Private-Equity-Allokationen ergänzen. Kanada trägt Stabilität und grenzüberschreitende Optionalität mit den US-amerikanischen Märkten bei, während Mexikos Vermögensmigrationsmuster weiterhin grenzüberschreitende Familienstrategien nach Texas und Florida prägen. Die Größe und Infrastruktur der Region setzt den Maßstab für den Markt für Family Offices, während der Wettbewerb aus anderen Zentren zunimmt, da Familien Mobilität und Steuersicherheit priorisieren.

Europa verfügt über eine bedeutende installierte Basis von Family Offices neben sich entwickelnden Steuer- und Regulierungslandschaften, die Domizil- und Strukturierungsentscheidungen beeinflussen. Änderungen des Nicht-Domizil-Status und Debatten über die Erbschaftsbesteuerung haben einige Familien dazu veranlasst, eine Verlagerung in Betracht zu ziehen, was beeinflusst, wo neue Vehikel und Teams im Markt für Family Offices gegründet werden. Die Schweiz behält ihre starke Attraktivität durch ihre langjährige Expertise im Privatbanking und Treuhandwesen, obwohl politische Debatten von Auftraggebern, die multigenerationale Rahmenbedingungen planen, genau beobachtet werden. Die DAC8-Richtlinie der EU gleicht die Berichterstattung über digitale Vermögenswerte mit umfassenderen Transparenzmaßnahmen an und erhöht die Compliance-Anforderungen für europäische Büros ab der Berichterstattung für 2027. In den wichtigsten Märkten konzentrieren sich Familien auf Governance und Bildung für Erben, um den Zusammenhalt bei Übergängen zu wahren.

Asien-Pazifik ist die zweitgrößte Region nach Vermögen und ein Wachstumsschwerpunkt mit einer jüngeren UHNW-Basis und erheblicher neuer Gründungsaktivität, die sich auf Singapur konzentriert. Die Monetary Authority of Singapore reduzierte die Bearbeitungszeiten für Steueranreize für Family Offices im September 2025 auf 3 Monate, was eine wachsende Pipeline und verbesserte Planbarkeit für Antragsteller unterstützt. Indien fügt weiterhin Millionäre und Unternehmer hinzu, was die Nachfrage nach grenzüberschreitenden Strukturen, Bildungs- und Governance-Programmen unterstützt, da Familien Skalierung im Markt für Family Offices anstreben. Hongkong und Singapur konkurrieren um Talente, regulatorische Klarheit und Zugang zu Investitionsökosystemen, während Australiens Regelungen die Entscheidungen für lokale Domizile trotz starker Rechtsstaatlichkeitsvorteile prägen. Der Nahe Osten und Afrika verzeichnen bis 2031 die schnellsten Wachstumsraten, angetrieben von VAE-Zentren, die Steuerneutralität, Common-Law-Gerichte und Migrationswege bieten, die mit globalen Mobilitätstrends übereinstimmen.

Wettbewerbslandschaft

Der Markt für Family Offices bleibt fragmentiert, ohne dass ein einzelnes Unternehmen einen zweistelligen Anteil hält, und Unternehmen skalieren durch Akquisitionen, Allianzen und Talentstrategien, um integrierte Servicepakete zu liefern. Etablierte Single Family Offices wie Cascade Investment und Walton Enterprises nutzen langjährige Erfolgsbilanz, direkte Investitionsmaschinen und Zugang zu erstklassigen Private-Equity-Co-Investments, die kleinere Plattformen in Bezug auf Preisgestaltung oder Allokationsgröße nicht erreichen können. Führende Multi-Family Offices wie ICONIQ Capital und Bessemer Trust differenzieren sich durch konsolidierte Berichterstattung, ausgelagerte CIO-Rahmenwerke und interne Direktkapazitäten, die dem erweiterten Umfang moderner Mandate gerecht werden. Technologiegestützte virtuelle Family-Office-Modelle entstehen mit API-Integration über Depotbanken und Fondsadministratoren hinweg, was hilft, die Gesamtkosten zu senken und Dienstleistungen für Familien im Bereich von USD 50–200 Millionen zu skalieren. Da die Kundenerwartungen steigen, müssen Unternehmen im Markt für Family Offices Kontrolle, Datentransparenz und Co-Investment-Zugang nachweisen, um multigenerationale Beziehungen zu gewinnen und zu erhalten.

Regulatorische Änderungen für 2026 und darüber hinaus verstärken den Skalenvorteil, da Unternehmen Compliance- und Technologieinvestitionen über größere Kundenstämme amortisieren. Die Implementierung von CRS 2.0 und CARF erfordert stärkere KYC-, wirtschaftliche Eigentümer- und Krypto-Asset-Berichterstattung, was für größere Multi-Family Offices und integrierte Vermögensplattformen kosteneffizienter ist. Der Markt für Family Offices spiegelt auch anhaltende Talentknappheit wider, weshalb Unternehmen durch Co-Investment-Rechte und langfristige Anreize für Investmentteams konkurrieren, insbesondere für CIO-Karrierepfade. Große Banken und Vermögensverwalter nehmen als Dienstleister mit spezialisierter Verwahrung, Kreditvergabe und alternativer Distribution teil, was Büros hilft, Kapazitäten zu erweitern, ohne intern vollständig neu aufzubauen. Digitale Berichtsstandards und Cybersicherheit sind nun zentrale Differenzierungsmerkmale, da Kunden konsolidierte, nahezu Echtzeit-Portfoliotransparenz über öffentliche, private und digitale Vermögenswerte erwarten.

Strategische Schritte im Markt für Family Offices betonen direkte Investitionsquellen, Datenmodernisierung und regionsspezifische Aufbauten. Multi-Family Offices vertiefen Partnerschaften mit Top-Quartil-Sponsoren, um Co-Investment-Allokationen zu sichern und netto-nach-Gebühren-Ergebnisse für Kunden zu verbessern. Mehrere Plattformen erweitern ihre Präsenz in Singapur und Dubai, um Familien mit Bezug zu Indien und dem Nahen Osten zu bedienen, die steuerneutrale Zentren mit vorhersehbaren regulatorischen Zeitplänen bevorzugen. Technologieprogramme konzentrieren sich auf Datenerfassung, Abstimmungsautomatisierung und gesicherte Umgebungen, die das operative Risiko reduzieren und häufigere Berichtszyklen unterstützen. Der Nettoeffekt ist ein wettbewerbsintensives Feld, in dem Beziehungstiefe durch operative Stärke und transparente Wirtschaftlichkeit ergänzt werden muss, um im Markt für Family Offices zu gewinnen.

Branchenführer der Family Offices

Walton Enterprises LLC

Cascade Investment

Bezos Expeditions

MSD Capital / DFO Management

Bessemer Trust

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Der OECD Inclusive Framework (145 Länder) einigte sich auf ein überarbeitetes globales Mindeststeuer-„Nebeneinander”-Paket, das vereinfachte Safe Harbours und Änderungen der Pillar-Two-Mindeststeuerregeln einführt und gleichzeitig Ausnahmen berücksichtigt, die US-amerikanische Bedenken hinsichtlich der Steuerhoheit widerspiegeln.

- Dezember 2025: Die OECD begrüßte Zusagen von 26 Jurisdiktionen zur Umsetzung eines neuen internationalen Steuertransparenzrahmens für den automatischen Informationsaustausch über Offshore-Immobilien (IPI-MCAA), der darauf abzielt, die Berichterstattung über Finanzkonten hinaus auf Immobilieneigentum und -transaktionen bis 2029 auszuweiten.

- Juli 2025: Die Monetary Authority of Singapore kündigte Pläne an, die Bearbeitungszeiten für Anträge auf Steueranreize für Family Offices gemäß den Abschnitten 13O und 13U von etwa 12 Monaten auf ungefähr drei Monate zu reduzieren, um das Wachstum des Single-Family-Office-Ökosystems in Singapur zu unterstützen.

- März 2025: FinCEN veröffentlichte eine vorläufige endgültige Regel, die die Anforderung für US-amerikanische Unternehmen und US-Personen aufhebt, Informationen über wirtschaftliche Eigentümer (BOI) gemäß dem Corporate Transparency Act zu melden, und die Meldepflichten auf ausländische Unternehmen beschränkt, die in den USA tätig sind, während alle inländischen Unternehmen von der BOI-Berichterstattung ausgenommen werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Family-Office-Markt als das jährliche Gebühreneinkommen, das von Single-, Multi- und virtuellen Family Offices erwirtschaftet wird, die diskretionäres Investmentmanagement, Steuer- und Nachlassplanung, Governance sowie Concierge-Dienstleistungen für vermögende Familien (Ultra-High-Net-Worth) erbringen, ausgedrückt in konstanten US-Dollar von 2024.

Ausschluss aus dem Geltungsbereich: Vermögensverwaltungsabteilungen von Privatbanken, registrierte Anlageberater, die sich nicht als Family Offices bezeichnen, sowie reine Softwareplattformen liegen außerhalb unseres Geltungsbereichs.

Segmentierungsübersicht

- Nach Art des Family Office

- Single Family Office

- Multi-Family Office

- Nach Anlageklassenallokation

- Anleihen

- Aktien

- Alternative Anlagen

- Rohstoffe

- Barmittel und Barmitteläquivalente

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Benelux (Belgien, Niederlande und Luxemburg)

- Nordics (Schweden, Norwegen, Dänemark, Finnland und Island)

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen)

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team führt Interviews mit Principals, Chief Investment Officers, Rechtsberatern und Technologiepartnern in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten. Die Gespräche validieren die Dienstleistungsbreite, Gebührenstrukturen und sich verändernde Anlagepräferenzen, die durch reine Schreibtischarbeit allein nicht erfasst werden können.

Desk Research

Wir beginnen mit der Kartierung des adressierbaren Universums anhand öffentlich zugänglicher SEC Form ADV-Einreichungen, OECD-Haushaltsvermögenstabellen, nationaler UHNW-Kopfzahlen, Campden Wealth-Umfragen und begutachteter Arbeiten im Journal of Wealth Management. Branchenverbände wie Family Office Exchange helfen bei der Verfeinerung der Dienstleistungsmixe, während kostenpflichtige Datenfeeds von D&B Hoovers und Dow Jones Factiva unseren Analysten ermöglichen, aktive Büros und typische Gebührenbänder nachzuverfolgen. Diese Beispiele sind illustrativ; viele weitere Quellen fließen in jeden Datenpunkt ein.

Marktgröße & Prognose

Wir rekonstruieren den Markt von oben nach unten anhand von UHNW-Zahlen und medianen Betriebskosten in Basispunkten und gleichen dies mit selektiven Bottom-up-Aggregationen von Stichproben verwalteter Vermögen ab. Zu den wichtigsten Variablen zählen UHNW-Wachstum, Anteil alternativer Anlageklassen, steuerliche Anreize nach Jurisdiktion, nachfolgebedingte Vermögensübertragungen sowie die frühe Adoption digitaler Vermögenswerte. Eine multivariate Regression kombiniert diese Treiber, und eine Szenarioanalyse testet makroökonomische Schocks, bevor die Prognosen festgeschrieben werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Analystenprüfungen; Abweichungen jenseits voreingestellter Bandbreiten lösen erneute Quellenprüfungen aus. Mordor aktualisiert jeden Datensatz jährlich und gibt bei wesentlichen Ereignissen Zwischenaktualisierungen heraus, sodass Kunden stets unsere aktuellste Einschätzung erhalten.

Warum Mordors Family-Office-Basislinie weithin vertraut wird

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen den Geltungsbereich ausweiten oder einschränken, auf veraltete UHNW-Daten zurückgreifen oder kühne Gebührenmultiplikatoren anwenden.

Durch die Festlegung einer klaren Leistungsgrenze und die jährliche Aktualisierung der Eingaben bieten wir einen ausgewogenen Mittelpunkt, auf den sich Entscheidungsträger verlassen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 20,13 Mrd. (2025) | Mordor Intelligence | - |

| USD 23,90 Mrd. (2023) | Global Consultancy A | Umfasst Beratungstöchter und gemischte Wechselkurse |

| USD 19,03 Mrd. (2024) | Industry Research B | Berücksichtigt nur Gebühren für das Investmentmanagement, Governance-Dienstleistungen werden nicht einbezogen |

| USD 20,60 Mrd. (2024) | Analytics Firm C | Verwendet eine ältere UHNW-Basislinie und breitere geografische Gewichtungen |

Diese Gegenüberstellungen zeigen, dass Mordors abgegrenzter Multi-Quellen-Ansatz zwischen aggressiven und konservativen Einschätzungen liegt, wodurch unsere Basislinie transparent, reproduzierbar und für die strategische Planung verlässlich ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Family Offices und wie ist der Wachstumsausblick?

Die Größe des Marktes für Family Offices beträgt im Jahr 2026 USD 21,47 Milliarden und wird voraussichtlich bis 2031 bei einer CAGR von 6,67 % USD 29,65 Milliarden erreichen.

Welche Regionen führen und wachsen am schnellsten im Bereich Family Offices?

Nordamerika hält im Jahr 2025 den größten Anteil von 47,67 %, während der Nahe Osten und Afrika mit einer prognostizierten CAGR von 8,17 % bis 2031 das schnellste Wachstum verzeichnen.

Wie verändern sich die Anlageklassenallokationen innerhalb von Family Offices?

Alternative Anlagen halten im Jahr 2025 die größte Allokation von 45,49 % und werden voraussichtlich mit einer CAGR von 7,34 % wachsen, wobei Private Equity und Private Credit die Nachfrage antreiben.

Welches Strukturmodell gewinnt bei UHNW-Familien an Bedeutung?

Multi-Family Offices gewinnen mit einer CAGR von 7,96 % bis 2031 an Bedeutung, da Familien unterhalb eigenständiger Schwellenwerte Skalenvorteile und Co-Investment-Zugang suchen.

Welche regulatorischen Themen sind für Family Offices bis 2026 am wichtigsten?

CRS 2.0 und CARF erweitern die Berichterstattung auf Krypto-Vermögenswerte und wirtschaftliches Eigentum, und die Durchsetzungsintensität nimmt zu, was die Compliance-Arbeitsbelastung erhöht.

Wie prägen Talente und Technologie den Betrieb von Family Offices?

Die Vergütung für leitende Positionen bleibt wettbewerbsfähig, und Cybersicherheit bleibt ein zentrales Thema, während Datenkonsolidierung und institutionelle Berichtsstandards nun zentrale Differenzierungsmerkmale sind.

Seite zuletzt aktualisiert am: