Größe und Marktanteil des kanadischen Vermögensverwaltungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

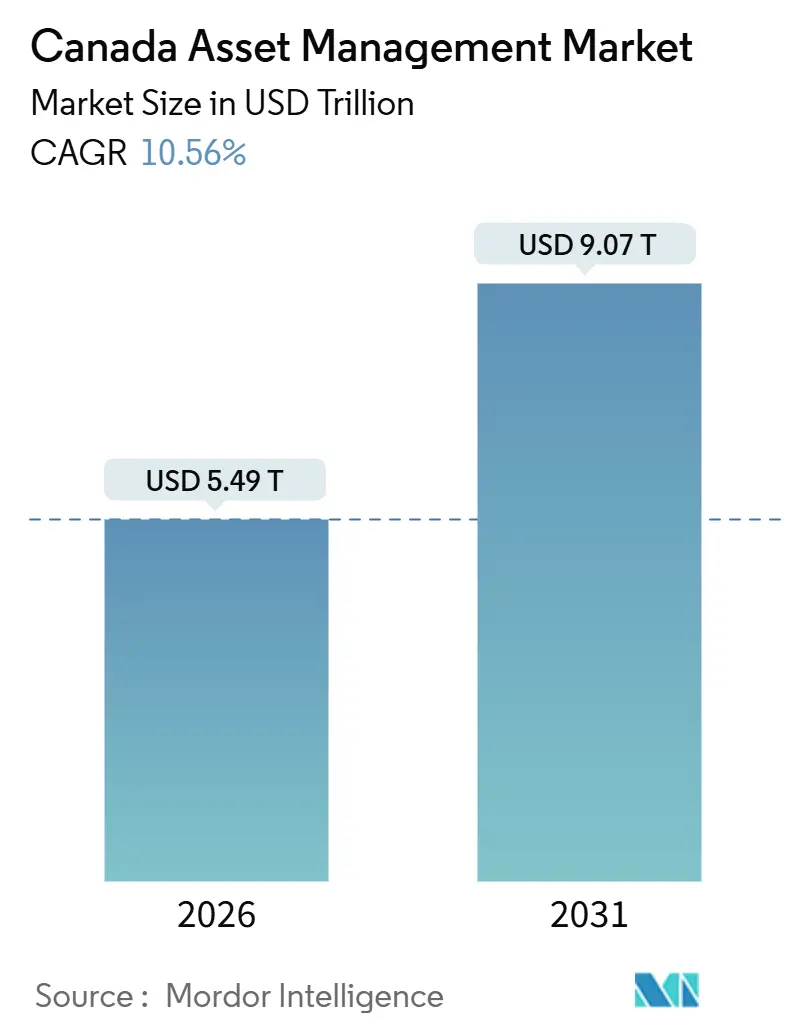

| Marktgröße (2026) | 5.49 Billionen US-Dollar |

| Marktgröße (2031) | 9.07 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.56% CAGR |

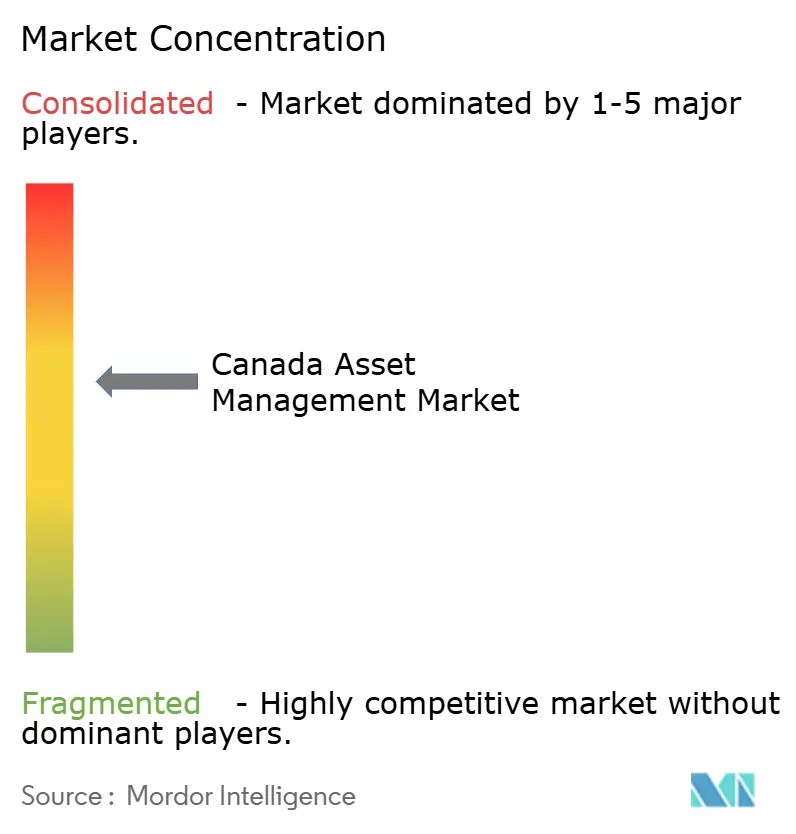

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Vermögensverwaltungsmarktes durch Mordor Intelligence

Die Größe des kanadischen Vermögensverwaltungsmarktes beträgt im Jahr 2026 USD 5,49 Billionen und soll bis 2031 bei einer CAGR von 10,56 % USD 9,07 Billionen erreichen. Die Expansion steht im Einklang mit dem wachsenden Nettovermögen der Haushalte, das bis Q3 2025 gestiegen ist, sowie mit der tieferen Durchdringung von Anlagevehikeln sowohl im Privat- als auch im institutionellen Bereich.[1] Die starke Aktienkursentwicklung im Jahr 2025 steigerte Portfoliowerte und unterstützte Zuflüsse in börsengehandelte Produkte wie ETFs, während Geldmarktfonds von höheren kurzfristigen Zinssätzen profitierten, die die Kassenerträge verbesserten. Die Modernisierung des Regulierungsrahmens und der Aufsichtsfokus auf das Risikomanagement haben den Schwerpunkt auf Liquidität, Offenlegung und klimabezogene Governance verstärkt und beeinflussen damit das Produktdesign und die Vermögensallokation im kanadischen Vermögensverwaltungsmarkt. Digitale Zugangspunkte, insbesondere maklergeführte und beratergestützte Plattformen, verbreitern die Beteiligung und reduzieren die Einstiegshürden für Anleger aller Altersgruppen im kanadischen Vermögensverwaltungsmarkt weiter.

Wichtigste Erkenntnisse des Berichts

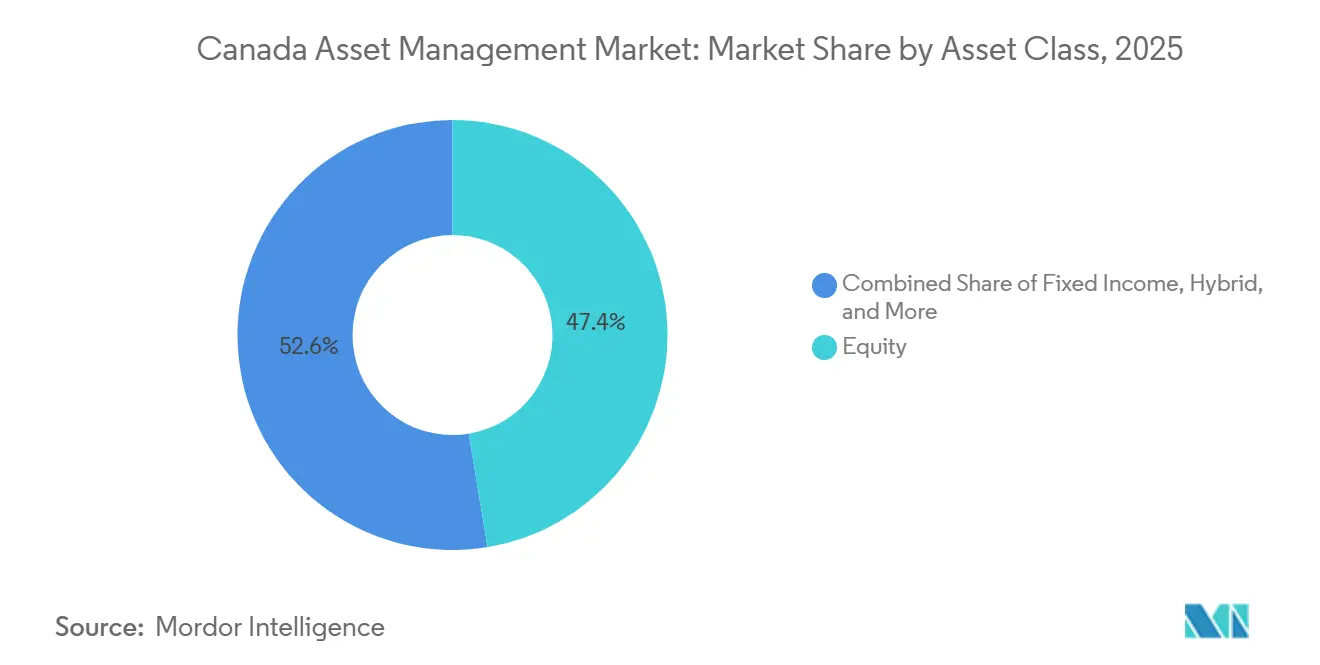

- Nach Anlageklasse hielt Aktien im Jahr 2025 mit 47,39 % den größten Anteil am kanadischen Vermögensverwaltungsmarkt, während Alternative Anlagen bis 2031 das schnellste Wachstum mit einer CAGR von 11,72 % verzeichnen sollen.

- Nach Mittelherkunft entfielen im Jahr 2025 39,39 % des Marktanteils des kanadischen Vermögensverwaltungsmarktes auf Pensionsfonds und Versicherungsgesellschaften, während Privatanleger mit einer CAGR von 13,24 % bis 2031 das schnellste Wachstum prognostiziert wird.

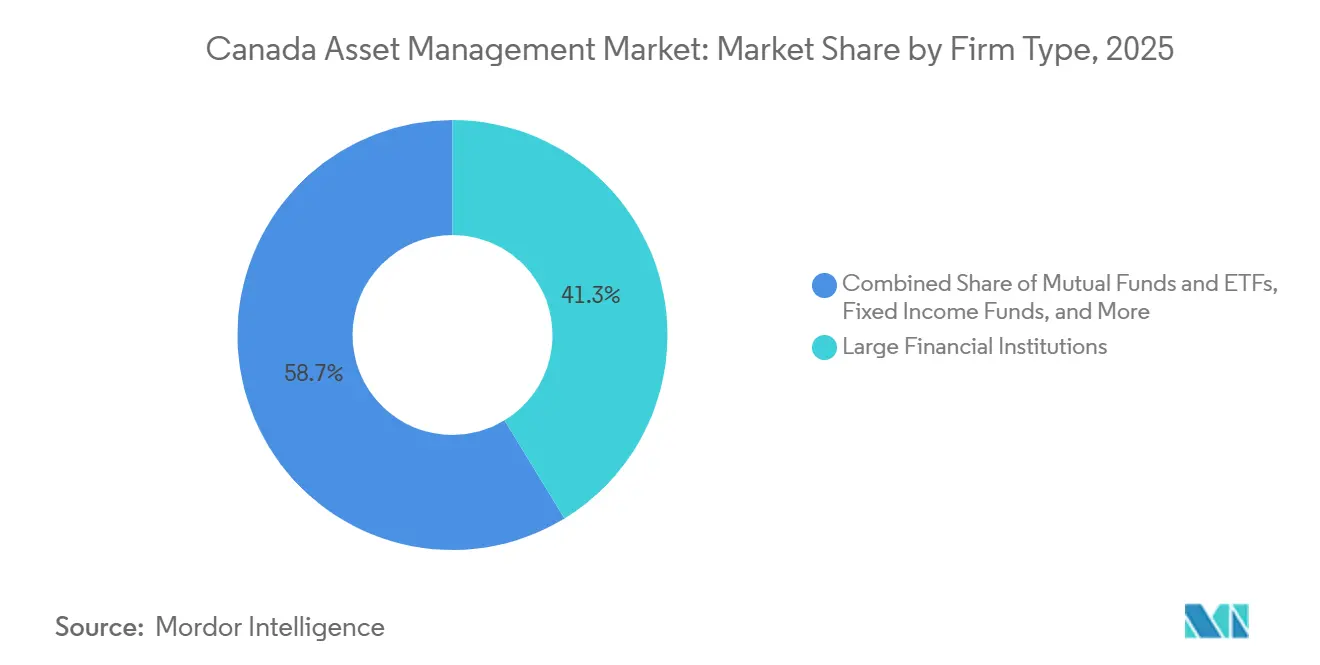

- Nach Unternehmenstyp kontrollierten große Finanzinstitute im Jahr 2025 41,28 % des Marktanteils des kanadischen Vermögensverwaltungsmarktes, während rein digitale ETF-Plattformen voraussichtlich mit einer CAGR von 15,36 % bis 2031 wachsen werden.

- Nach Geografie führte Ontario im Jahr 2025 mit 49,39 % des Marktanteils des kanadischen Vermögensverwaltungsmarktes, während British Columbia bis 2031 voraussichtlich eine CAGR von 11,38 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im kanadischen Vermögensverwaltungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Verlagerung von leistungsorientierten zu beitragsorientierten Pensionsplänen | +1.8% | National, am stärksten in Ontario und Alberta (Konzentration des privaten Sektors) | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von kostengünstigen passiven Produkten und ETF-Produkten | +2.3% | National, mit frühen Gewinnen in Ontario und British Columbia | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach ESG- und wirkungsorientierten Mandaten | +1.4% | National, angeführt von Quebec (La Caisse) und Ontario (große Pensionsfonds) | Langfristig (≥ 4 Jahre) |

| KI-gestützte Portfolioanalytik zur Verbesserung der Alpha-Generierung | +1.2% | National, konzentriert in Toronto (RBC, TD) und Calgary (AIMCo) | Langfristig (≥ 4 Jahre) |

| Konsolidierung provinzieller Pensionsfonds (z. B. AIMCo-Expansion) | +0.9% | Schwerpunkt Alberta, Ausstrahlungseffekte auf British Columbia und Saskatchewan | Mittelfristig (2–4 Jahre) |

| Rein digitale Neo-Broker erweitern die Beteiligung des Einzelhandels | +2.6% | National, stärkste Durchdringung in Ontario und British Columbia, bei der Altersgruppe unter 40 Jahren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung von leistungsorientierten zu beitragsorientierten Pensionsplänen treibt das Vermögenswachstum voran

Veränderungen in den Strukturen von Altersvorsorgeplänen erweitern die investierbare Basis im kanadischen Vermögensverwaltungsmarkt, da die Mitgliedschaft in beitragsorientierten Plänen im privaten Sektor schneller gewachsen ist als in leistungsorientierten Plänen. Die jüngste Pensionserhebung von Statistics Canada bestätigt, dass die Planmitgliedschaft national weiter zunimmt, wobei sich die Zusammensetzung hin zu Plänen verlagert, die auf Investitionsentscheidungen auf Teilnehmerebene und diversifizierten Fondsangeboten beruhen. Diese Entwicklung lenkt laufende Beiträge in gepoolte Strategien und Multi-Asset-Standardoptionen, die über Arbeitgeberpläne angeboten werden, und stärkt die wiederkehrenden Zuflüsse in Kern-Aktien- und Festverzinsliche-Wertpapiere-Vehikel, die von führenden Unternehmen im kanadischen Vermögensverwaltungsmarkt verwaltet werden. Große Institutionen verwalten weiterhin leistungsorientierte Pools, aber die zunehmende Verbreitung von beitragsorientierten Plänen erweitert die adressierbaren Privat- und Beratersegmente, die Investmentfonds und ETFs als Kernallokationen auswählen. Regulatorische Arbeiten zu Klima und Risikomanagement, einschließlich der Erwartungen an entscheidungsrelevante Klimaoffenlegungen durch bundesweit regulierte Finanzinstitute, verstärken einen Trend zu systematischer Überwachung von Anlagerisiken, der die Vermögensauswahl in Altersvorsorgeprogrammen beeinflusst.

Wachsende Akzeptanz von kostengünstigen passiven Produkten und ETF-Produkten fördert die Demokratisierung des Marktes

Niedrige Gebühren und skalierbare Hüllen beschleunigen die Vermögensakquise im kanadischen Vermögensverwaltungsmarkt, da Anleger auf verbesserte Transparenz und Komfort reagieren. ETF-Aktivitäten und -Notierungen haben an kanadischen Börsen zugenommen, und der Handelswert blieb bis 2024 und 2025 erhöht, da Anbieter neue Auflagen sowohl in passiven als auch aktiven Kategorien vorantrieben, um Einkommens-, Aktien- und Liquiditätsziele zu erfüllen. Die Kombination aus bankverbundenen ETF-Plattformen und globalen Managern hat Skaleneffekte vorangetrieben, wobei RBC iShares Vermögenswerte steigerte und einen führenden Anteil am kanadischen ETF-Segment innerhalb eines integrierten Vertriebsökosystems beibehielt. Anbieter verbessern weiterhin ihre ETF-Angebote mit ausgewogenen, dividendenorientierten und systematischen Ausrichtungen, die vorhersehbare Preisgestaltung und einfachen Zugang bieten, wie durch Multi-Asset- und Rotationsstrategien belegt, die 2025 aufgelegt wurden.[2]Mackenzie Investments, "2025 ETF-Jahresrückblick: Aktive ETFs übernehmen die Führung," Mackenzie Investments, mackenzieinvestments.com Das Nettoergebnis ist eine größere Zugänglichkeit für kostenbewusste Anleger, was das Vermögenswachstum bei passiven Produkten unterstützt und gebührenbasierte Beratungsmodelle im kanadischen Vermögensverwaltungsmarkt stärkt.

Steigende Nachfrage nach ESG- und wirkungsorientierten Mandaten gestaltet die Produktentwicklung neu

Nachhaltigkeitspolitik und sich weiterentwickelnde Offenlegungsstandards standardisieren die Erwartungen an Klima- und ESG-Daten im kanadischen Vermögensverwaltungsmarkt. Bundesweite Leitlinien zu nachhaltigen Investitionen, ergänzt durch die Arbeit der Wertpapierregulierungsbehörden zur Kalibrierung klimabezogener Berichterstattung, veranlassen Vermögensverwalter, ihre Rahmenbedingungen zu verfeinern und die Produktkennzeichnung mit glaubwürdigen, überprüfbaren Angaben in Einklang zu bringen. Die kanadischen Wertpapieradministratoren informierten den Markt im April 2025 über den Ansatz zu Klima- und Diversitätsoffenlegungsprojekten und signalisierten, dass Emittenten in der Übergangszeit freiwillige kanadische Nachhaltigkeitsstandards in Betracht ziehen sollten, während die Politikentwicklung fortschreitet.[3]Kanadische Wertpapieradministratoren, "CSA informiert den Markt über den Ansatz zu klimabezogenen und diversitätsbezogenen Offenlegungsprojekten," CSA, securities-administrators.ca Große institutionelle Anleger in Quebec und Ontario verfolgen sichtbare Klimastrategien, wobei CDPQ solide Fortschritte bei der Portfolio-Dekarbonisierung und langfristigen Grüne-Vermögenswerte-Zielen berichtet und damit den Schwung hinter nachhaltigen Mandaten verstärkt. Diese politischen und institutionellen Signale beeinflussen die Vermögensauswahl bei Aktien, Festverzinslichen Wertpapieren und privaten Märkten im kanadischen Vermögensverwaltungsmarkt und unterstützen die Integration von ESG-Daten in konventionelle Risikoprozesse. Sie lenken auch die Entwicklung von gekennzeichneten Strategien und Stewardship-Praktiken, die mit langfristigen Kapitalallokationszielen in den Kernbereichen Pensionsfonds und Privatanleger übereinstimmen.

KI-gestützte Portfolioanalytik verbessert die Alpha-Generierung und die betriebliche Effizienz

Künstliche Intelligenz verbessert Forschung, Risikoüberwachung und Kundenbindung im kanadischen Vermögensverwaltungsmarkt. Die Bank of Canada hat KI eingesetzt, um Prognosen, Stimmungsanalysen und Datenbereinigung zu unterstützen, was die breitere Institutionalisierung von KI in der Finanzanalyse und Politikarbeit widerspiegelt. Die Aufsichtsbehörden fördern einen Dialog über KI-bezogene systemische Risiken, wobei OSFI autonome Systeme, Drittanbieterkonzentration und Governance-Bedürfnisse als Prioritäten für die Zusammenarbeit mit der Industrie hervorhebt. Führende Institute zielen auf messbaren Mehrwert durch KI bei der Betrugserkennung, Kreditentscheidung und personalisierten Erkenntnissen, während sie auch in Plattformfähigkeiten investieren, die über Vermögens- und Kapitalmarktgeschäfte skaliert werden können. Diese Anwendungen tragen zur verbesserten Alpha-Generierung, präziseren Risikolimiten und optimierten Abläufen im kanadischen Vermögensverwaltungsmarkt bei. Sie erhöhen auch die Erwartungen an Data Governance und Transparenz, um Aufsichtsstandards und Vertrauensschwellen der Anleger zu erfüllen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Gebührendruck engt Margen ein | -2.1% | National, am stärksten in passiven Aktien- und Festverzinsliche-Wertpapiere-Segmenten | Kurzfristig (≤ 2 Jahre) |

| Eine alternde Bevölkerung senkt die Risikobereitschaft der Haushalte | -1.3% | National, mit Konzentration in den atlantischen Provinzen Kanadas | Langfristig (≥ 4 Jahre) |

| Hohe Konzentration des Vertriebs über Bankfilialen | -0.8% | National, Dominanz des traditionellen Kanals in Quebec und in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Verschärfte OSFI-Liquiditätsstressregeln | -1.0% | National, bundesweit regulierte Pläne wirken sich auf Provinzgerichtsbarkeiten aus. | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gebührendruck engt die Margen über traditionelle Produktlinien hinaus ein

Der Preiswettbewerb belastet weiterhin die Gewinne in traditionellen Strategien, da Anleger zu kostengünstigen Vehikeln wechseln. Anbieter haben gebührenbewusste Multi-Asset-Produkte auf den Markt gebracht, um beratungsgeführte Modelle zu unterstützen, und Investmentfond-Versionen bewährter ETF-Portfolios hinzugefügt, um den Präferenzen von Beratern bei der Kontoverwaltung und Abrechnung im kanadischen Vermögensverwaltungsmarkt gerecht zu werden. Große Banken haben auch die Verwaltungsgebühren für ausgewählte Festverzinsliche-Wertpapiere- und Aktienfonds gesenkt, um Marktanteile zu verteidigen und auf sich ändernde Kostenerwartungen zu reagieren. Verbesserte Gesamtkostenberichterstattung und Gebührentransparenz im Rahmen sich weiterentwickelnder Regeln werden die Kopfpreisgestaltung sichtbarer machen und die Migration zu kostengünstigeren Hüllen im kanadischen Vermögensverwaltungsmarkt wahrscheinlich verstärken. Das Budget 2025 schlug ein Verbot von Kontoübertragungsgebühren vor, das, wenn es umgesetzt wird, die Reibungsverluste für Anleger beim Wechsel zu kostengünstigeren Anbietern weiter reduzieren würde. Diese Trends üben insgesamt Druck auf die Margen von Managern ohne Skaleneffekte oder differenzierte Fähigkeiten in Alpha, Lösungen oder privaten Märkten aus.

Alternde Bevölkerung, sinkende Risikobereitschaft der Haushalte und veränderte Nachfrage nach garantierten Produkten

Die Demografie verlagert Risikopräferenzen hin zu Einkommen und Kapitalerhalt, was die Vermögensallokationsentscheidungen im kanadischen Vermögensverwaltungsmarkt prägt. Die maximalen Leistungen der Altersversicherung (Old Age Security) Anfang 2026 spiegeln den wachsenden fiskalischen Fußabdruck der Altersversorgungsprogramme und den Bedarf an vorhersehbaren Einkommenslösungen wider, da sich die Lebenserwartung verbessert. Der 32. versicherungsmathematische Bericht über den Canada Pension Plan zeigt, wie der Finanzierungsstatus sensibel auf Renditeannahmen reagiert, und unterstreicht die Bedeutung eines umsichtigen Risikomanagements für eine langfristige Nachhaltigkeit. Die Vermögensverteilung über die Altersgruppen zeigt, dass ältere Haushalte einen großen Anteil an Finanzanlagen halten, was die Nachfrage nach Festverzinsliche-Wertpapiere-, Dividenden- und versicherungsgebundenen Lösungen im kanadischen Vermögensverwaltungsmarkt unterstützt. Anbieter skalieren Produkte, die Marktengagement mit Garantien verbinden, einschließlich Segregated-Fund-Strukturen mit Kapitalschutzmerkmalen für den Entsparungsbedarf. Dieses Nachfrageprofil mäßigt die Aktienrisikobereitschaft und stärkt die Zuflüsse in Strategien mit geringerer Volatilität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlageklasse: Führungsposition bei Aktien herausgefordert durch steigende Alternative Allokationen

Aktieninvestitionen hielten im Jahr 2025 mit 47,39 % den größten Anteil am kanadischen Vermögensverwaltungsmarkt, unterstützt durch eine starke inländische Aktienmarktrallye und risikofreudige Stimmung. Der S&P/TSX Composite verzeichnete 2025 einen Anstieg und erreichte neue Bewertungshöchststände, was Portfoliowerte anhob und Zuflüsse in börsennotierte Strategien im kanadischen Vermögensverwaltungsmarkt steigerte. Die Anleihemärkte stabilisierten sich mit engeren Spreads bis Ende 2025, und Anleger rotierten in Einkommenslösungen, die Kapital bewahrten und gleichzeitig Aufwärtskonvexität wo möglich beibehielten. Alternative Anlagen sind als die am schnellsten wachsende Klasse mit einer CAGR von 11,72 % positioniert und spiegeln die institutionelle Nachfrage nach Private Equity, Infrastruktur und Realwerte wider, um die Volatilität öffentlicher Märkte im kanadischen Vermögensverwaltungsmarkt zu diversifizieren. Im Liquiditätsmanagement ermutigte die Leitzinsdynamik die Nutzung von Geldmarktinvestmentfonds und Hochzins-ETFs als Instrumente zur Liquiditätsverwaltung.

Im Jahr 2025 zielte die Produktentwicklung auf systematische Reaktionen auf den Konjunkturzyklus und verbesserte Einkommensgenerierung ab, einschließlich ausrichtungsbasierter ETFs und Covered-Call-Strategien, die helfen, Renditeziele zu erreichen und gleichzeitig die Gesamtrenditevariabilität zu steuern. Manager brachten neue Rotationsinstrumente auf den Markt, die Exponierungen anpassen, wenn sich makroökonomische Bedingungen ändern, und ermöglichen es Beratern, disziplinierte Allokationsrahmen im kanadischen Vermögensverwaltungsmarkt umzusetzen. Anbieter skalierten auch Multi-Asset-Hüllen, die Aktien und Festverzinsliche Wertpapiere mit transparenten Gebühren und einfachen Rebalancing-Regeln bündeln und die operativen Vorteile von ETFs und verwandten Investmentfondklonen stärken. Bei alternativen Anlagen bauten institutionelle Anleger Exponierungen in Private Credit und Infrastruktur auf, um öffentliche Festverzinsliche Wertpapiere zu ergänzen, und Immobilienrenditen variierten je nach Segment, wobei Büros 2024 weiterhin die Performance belasteten. Diese Dynamiken hielten den kanadischen Vermögensverwaltungsmarkt auf eine ergebnisorientierte Portfoliokonstruktion fokussiert, die Aktienwachstum mit Einkommen, Diversifizierung und Kapitalerhalt ausbalanciert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Mittelherkunft: Privatanleger steigen auf, da digitaler Zugang die Reichweite im Einzelhandel erweitert

Pensionsfonds und Versicherungsgesellschaften machten im Jahr 2025 mit 39,39 % den größten Pool aus und spiegeln das Ausmaß nationaler Pläne und Sponsoren des öffentlichen Sektors wider, die stabile Allokationen über Anlageklassen im kanadischen Vermögensverwaltungsmarkt untermauern. Der Canada Pension Plan meldete Nettovermögen von 714,4 Milliarden zum Ende des Geschäftsjahres 2025 mit einer jährlichen Nettorendite von 9,3 %, was die bedeutende Ankerfunktion nationaler Altersersparnisse in Anlageströmen veranschaulicht [4]CPP Investments, "CPP Investments Nettovermögen beläuft sich auf 714,4 Milliarden USD zum Ende des Geschäftsjahres 2025," CPP Investments, cppinvestments.com, und er beibehielt einen starken Finanzierungsstatus und erzielte eine solide Anlagerendite für 2024, was die Stabilität großer leistungsorientierter Pläne bei der Unterstützung von Kapitalmärkten und Festverzinsliche-Wertpapiere-Liquidität in Kanada bekräftigt. AIMCo in Alberta erzielte 2024 eine zweistellige ausgewogene Rendite, unterstützt durch Aktien und private Märkte, was die Rolle provinzieller Konsolidierer bei der Bereitstellung von langfristigem Kapital im kanadischen Vermögensverwaltungsmarkt hervorhebt. Diese institutionellen Quellen bieten Mehrjahrzehnt-Horizonte, die taktischere Privatanlegerströme ergänzen und die Nachfrage nach alternativen Anlagen und Lösungsstrategien ausweiten.

Privatanleger sind die am schnellsten wachsende Quelle mit einer CAGR von 13,24 %, unterstützt durch digitale Plattformen, kostengünstigen Produktzugang und beratergestützte Lösungen, die das Onboarding und die Portfoliokonstruktion im kanadischen Vermögensverwaltungsmarkt vereinfachen. Direktanlagegeschäfte innerhalb großer Banken skalieren Kunden und Vermögenswerte, während sie von internen Weiterleitungen und integrierten mobilen Erfahrungen profitieren, die jüngere Sparer und selbstgesteuerte Anleger bedienen. Regulatorische Änderungen, die die Wechselkosten senken, wie das vorgeschlagene Verbot von Kontoübertragungsgebühren, können den Wettbewerb weiter unterstützen und die Vermögensbewegung zu kostengünstigen Kanälen beschleunigen. Dieses Umfeld erweitert auch die Nutzung von ETFs und Modellportfolios in Beratungspraktiken, die Unternehmen an Haushaltsziele über steuerlich begünstigte Konten im kanadischen Vermögensverwaltungsmarkt ausrichten. Im Laufe der Zeit sollten digitale Akzeptanz und hybride Beratung die Beiträge der Privatanleger aufrechterhalten, während institutionelle Allokationen weiterhin die Vermögensbasis antreiben.

Nach Unternehmenstyp: Große Institutionen verteidigen ihren Anteil inmitten digitaler Plattformstörungen

Große Finanzinstitute und Bulge-Bracket-Banken kontrollierten im Jahr 2025 41,28 % und nutzen Skaleneffekte, Technologie und Vertrieb, um die Führungsposition im kanadischen Vermögensverwaltungsmarkt zu behalten. RBC iShares hielt einen führenden Anteil an der kanadischen ETF-Landschaft, während die Vermögensplattform von RBC weiterhin Vermögenswerte und die Direktanlage-Penetration durch Cross-Selling über eine große Privatkunden-Kundenbasis ausbaute. TD Asset Management erweiterte sein Angebot um eine Global-Private-Credit-Strategie und führte Beraterserien-Fähigkeiten für ETF-Portfolios ein, um die Penetration in gebührenbasierten Beratungsmodellen zu vertiefen. Manager brachten neue ETFs mit systematischen Ausrichtungen und Dividendenfokus auf den Markt, um der Nachfrage nach Einkommen und Diversifizierung im kanadischen Vermögensverwaltungsmarkt zu entsprechen. Fidelity expandierte mit globalen Small-Mid-Cap-Aktien und seiner ersten Multi-Strategie-Liquid-Alternative, um das Lösungsangebot für risikokontrollierte Aktienexponierung zu erweitern.

Rein digitale ETF-Plattformen sollen der am schnellsten wachsende Unternehmenstyp mit einer CAGR von 15,36 % sein, da selbstgesteuerte und hybride Beratungsmodelle im kanadischen Vermögensverwaltungsmarkt skalieren. Bankzugehörige Direktanlage-Einheiten fügen weiterhin Werkzeuge, Bildungs- und Forschungszugang für Selbst-anleger-Kunden hinzu, während sie einen Weg zu umfassendem Beratungsservice für komplexe Bedürfnisse offen halten. Gebührenreduzierungen über ausgewählte Fondfamilien veranschaulichen den anhaltenden Wettbewerb, um preissensible Anleger zu bedienen und die kostengünstigen Erwartungen von ETFs zu erfüllen. Im Bereich des Zugangs zu privaten Märkten öffnet regulatorische Innovation Kanäle für Privatanleger, unter neuen Aufsichtsregelungen an langfristigen Anlagevehikeln teilzunehmen, was beeinflusst, wie Unternehmen Produkte und Bildung im kanadischen Vermögensverwaltungsmarkt strukturieren. Das Gesamtergebnis ist eine Landschaft, in der skalierte Platzhirsche ihren Anteil durch Technologie, Preisgestaltung und Produktbreite verteidigen, während digitale Erstanbieter die Nutzererfahrungsstandards prägen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Ontario machte im Jahr 2025 49,39 % aus und spiegelt Torontos Rolle als finanzielles Nervenzentrum für Börsen, Banken und große institutionelle Anleger im kanadischen Vermögensverwaltungsmarkt wider. Börsenstatistiken zeigen erhöhte ETF-Handelswerte und eine gesunde Anzahl neuer Notierungen, die Liquidität und Innovation für Produktemittenten und Berater in der gesamten Provinz unterstützen. Die Pensionsmitgliedschaft stieg 2023 in Ontario in absoluten Zahlen am stärksten, was die Basis der langfristigen Sparer erweitert, die an professionell verwalteten Vehikeln teilnehmen. Die Ontario Securities Commission hat Arbeiten vorangebracht, um den Zugang für Privatanleger zu langfristigen Anlagen über ein Regulierungs-Sandkasten zu erweitern, was die Beteiligung an alternativen Anlagen im kanadischen Vermögensverwaltungsmarkt verbreitern könnte. Große Ontario-basierte Pläne behielten bis 2025 starke Finanzierungspositionen bei und trugen durch erhebliche Staatsanleihebestände und Multi-Asset-Portfolios zur inländischen Marktliquidität bei.

Quebec stellt die zweitgrößte Provinzbasis dar, verankert durch CDPQ und ein tiefes Genossenschaftsnetzwerk, das die Produktherstellung und -verteilung im kanadischen Vermögensverwaltungsmarkt antreibt. CDPQ meldete Nettovermögen von 473,3 Milliarden zum Dezember 2024 und investierte weiterhin in Quebec mit einem nachhaltigen Fokus auf Infrastruktur, Wachstumskapital und nachhaltige Finanzen. Der Regulierungsrahmen der Provinz modernisiert sich, wobei Bill 92 den Weg festlegt, die Aufsicht über Investmentfondsvertreter mit CIRO zu harmonisieren und gleichzeitig die Durchsetzungsinstrumente bei der AMF und dem Finanzmarktverwaltungsgericht zu stärken. Desjardins stimmte zu, Guardian Capital Group in einer Transaktion zu übernehmen, die Anfang 2026 abgeschlossen werden soll, und schafft damit eine kombinierte Plattform mit bedeutender Größe, um national und international im kanadischen Vermögensverwaltungsmarkt zu konkurrieren. Provinzfonds und staatliche Vehikel, wie Quebecs Generations Fund, prägen die Investitionslandschaft weiter, indem sie langfristige Kapitalbereitstellung zur Senkung der Finanzierungskosten aufrechterhalten.

British Columbia soll die am schnellsten wachsende Region mit einer CAGR von 11,38 % bis 2031 sein, unterstützt durch technologisches Unternehmertum, einwanderungsbedingte Bevölkerungsgewinne und ressourcenbezogene Investitionsmöglichkeiten, die mit Dekarbonisierungszielen im kanadischen Vermögensverwaltungsmarkt übereinstimmen. Die Pensionsmitgliedschaft stieg 2023, was den Pool der langfristigen Sparer erhöht, die über Betriebspläne und persönliche Konten beitragen. Der Rest Kanadas umfasst Alberta, Saskatchewan, Manitoba und die atlantischen Provinzen mit regionsspezifischen Treibern wie Energieexponierung, Infrastrukturbedarf und demografischen Profilen, die die Produktnachfrage und Allokation prägen. Das institutionelle Ökosystem Albertas, einschließlich AIMCo's Verwaltung öffentlicher Sektorvermögen, bleibt ein bedeutender Knotenpunkt für Investitionen in öffentliche Märkte und private Anlagen im kanadischen Vermögensverwaltungsmarkt. Laufende gesetzliche Änderungen rund um die Pensionsverwaltung in Alberta werden beeinflussen, wie Stakeholder Risiken und rechtlichen Schutz für Vermögenswert-Eigentümer und Begünstigte bewerten.

Wettbewerbslandschaft

Innovation und Anpassung treiben zukünftigen Erfolg voran

Der kanadische Vermögensverwaltungsmarkt weist ein moderates Konzentrationsmaß auf, wobei große bankeigene Plattformen den Großteil der Privatanlager-Vermögenswerte durch integrierte Modelle halten, die Bankgeschäfte, Vermögensverwaltung und Kapitalmärkte verknüpfen. RBC behält Führungspositionen bei Investmentfonds und ETFs durch RBC iShares und einen breiten Beratungs- und Direktanlage-Fußabdruck, der Millionen von Privatkunden umfasst. TD Asset Management hat sich in Private Credit ausgeweitet und Gebührenstrukturen verfeinert, um in den Kernbereichen Festverzinsliche Wertpapiere und Aktien für Berater und Institutionen wettbewerbsfähig zu bleiben. Produktsponsoren bringen weiterhin systematische ETFs und Liquid-Alternative-Hüllen auf den Markt, was das für Berater verfügbare Angebot vertieft, die Einkommen, Diversifizierung oder Volatilitätsmanagement im kanadischen Vermögensverwaltungsmarkt suchen.

Die Wettbewerbsstrategie konzentriert sich auf drei Themen. Erstens hält die Gebührenanpassung an Anlegererwartungen, einschließlich Reduzierungen der Fondsverwaltungsgebühren bei bankeigenen Komplexen, den Preisdruck aufrecht und bewahrt gleichzeitig die Regalbreite im kanadischen Vermögensverwaltungsmarkt. Zweitens erweitert die Produktinnovation in höherwertigen Segmenten wie aktiven ETFs, Zugangsfonds für private Märkte und Liquid Alternatives Lösungen, die auf spezifische Ergebnisse oder Risikotoleranzen zugeschnitten sind. Drittens verbessern digitaler Vertrieb und hybride Beratung die Nutzererfahrung und erweitern den Trichter für die Beteiligung der Privatanleger, während Wege zu umfassenderer Planung offen bleiben, wenn die Bedürfnisse im kanadischen Vermögensverwaltungsmarkt komplexer werden. Plattforminvestitionen in KI und Analytik untermauern diese Strategien, indem sie Forschung, Risiko und Kundenpersonalisierung verbessern.

Fusionen und Übernahmen gestalten Wettbewerbspositionen neu. CI Financial trat im August 2025 in eine Going-Private-Transaktion mit Mubadala Capital ein und erhielt damit Skalenkapital und strategische Flexibilität, um Wachstum in Kanada und den Vereinigten Staaten zu verfolgen. Die Vereinbarung von Desjardins zur Übernahme von Guardian Capital Group soll 2026 einen größeren Manager mit diversifizierten Fähigkeiten und Vertriebsreichweite schaffen und den Wettbewerb in Quebec und national im kanadischen Vermögensverwaltungsmarkt stärken. Neue Notierungen und Produkttypen, einschließlich eines Bitcoin-ETFs, der an Cboe Canada notiert ist, signalisieren die fortlaufende Erweiterung zugänglicher Exponierungen durch regulierte Vehikel, die in Berater- und Privatanleger-Workflows passen. Infrastrukturverbesserungen auf der Ebene der Börsengruppe, einschließlich Initiativen zur Modernisierung der Nachhandelsabwicklung, unterstützen eine effiziente Abwicklung und Marktinfrastruktur für wachsende ETF- und Aktienaktivitäten im kanadischen Vermögensverwaltungsmarkt.

Marktführer im kanadischen Vermögensverwaltungsmarkt

RBC Global Asset Management

TD Asset Management

BlackRock Asset Management Canada

BMO Global Asset Management

CI Global Asset Management

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: TD Asset Management führte eine Global-Private-Credit-Strategie ein und fügte eine Beraterserie für MAP-ETF-Portfolios hinzu, um den Zugang zu Private Credit in beratungsgeführten Kanälen zu erweitern.

- November 2025: Manulife Canada erweiterte sein Segregated-Fund-Angebot um vier Indexfonds, die von BlackRock verwaltet werden, und kombiniert breite Marktexponierungen mit Versicherungsmerkmalen, die auf Einkommens- und Nachlassplanung ausgerichtet sind.

- Oktober 2025: Mackenzie Investments und Northleaf lancierten einen Multi-Asset-Private-Markets-Fonds für akkreditierte Anleger und bieten diversifizierte Exponierung gegenüber Private Equity, Private Credit und Infrastruktur.

- Oktober 2025: Fidelity Investments Canada lancierte den Fidelity Global Small-Mid Cap Equity Fund und die ETF-Serie und führte seinen ersten Multi-Strategie-Liquid-Alternative-Aktienfonds mit einer ETF-Serie ein.

Berichtsumfang des kanadischen Vermögensverwaltungsmarktes

Vermögensverwaltung ist einer der am häufigsten nachgefragten Märkte, da die Menschen die Digitalisierung annehmen. Eine vollständige Hintergrundanalyse des kanadischen Vermögensverwaltungsmarktes umfasst eine Bewertung der Wirtschaft, einen Marktüberblick, Marktgrößenschätzungen für Schlüsselsegmente, aufkommende Trends im Markt, Marktdynamiken und wichtige Unternehmensprofile im Bericht.

Der kanadische Vermögensverwaltungsmarkt ist segmentiert nach Anlageklasse (Aktien, Festverzinsliche Wertpapiere, Alternative Investitionen, Hybrid, Liquiditätsmanagement), Mittelherkunft (Pensionsfonds und Versicherungsgesellschaften), Privatanleger (Privatkunden + vermögende Privatpersonen), Unternehmensinvestoren, sonstige Quellen (Staat, Treuhandfonds und andere) und nach Art der Vermögensverwaltungsgesellschaften (Große Finanzinstitute/Bulge-Bracket-Banken, Investmentfonds und ETFs, Private Equity und Risikokapital, Festverzinsliche-Wertpapiere-Fonds, Hedgefonds und andere Typen).

Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Aktien |

| Festverzinsliche Wertpapiere |

| Alternative Investitionen |

| Hybrid |

| Liquiditätsmanagement |

| Pensionsfonds und Versicherungsgesellschaften |

| Privatanleger (Privatkunden + vermögende Privatpersonen) |

| Unternehmensinvestoren |

| Sonstige Quellen (Staat, Treuhandfonds, Sonstige) |

| Große Finanzinstitute / Bulge-Bracket-Banken |

| Investmentfonds und ETFs |

| Private Equity und Risikokapital |

| Festverzinsliche-Wertpapiere-Fonds |

| Hedgefonds |

| Sonstige Arten von Vermögensverwaltungsgesellschaften |

| Ontario |

| Quebec |

| British Columbia |

| Atlantisches Kanada |

| Rest Kanadas |

| Nach Anlageklasse | Aktien |

| Festverzinsliche Wertpapiere | |

| Alternative Investitionen | |

| Hybrid | |

| Liquiditätsmanagement | |

| Nach Mittelherkunft | Pensionsfonds und Versicherungsgesellschaften |

| Privatanleger (Privatkunden + vermögende Privatpersonen) | |

| Unternehmensinvestoren | |

| Sonstige Quellen (Staat, Treuhandfonds, Sonstige) | |

| Nach Art der Vermögensverwaltungsgesellschaften | Große Finanzinstitute / Bulge-Bracket-Banken |

| Investmentfonds und ETFs | |

| Private Equity und Risikokapital | |

| Festverzinsliche-Wertpapiere-Fonds | |

| Hedgefonds | |

| Sonstige Arten von Vermögensverwaltungsgesellschaften | |

| Nach Geografie | Ontario |

| Quebec | |

| British Columbia | |

| Atlantisches Kanada | |

| Rest Kanadas |

Im Bericht beantwortete Schlüsselfragen

Welche Anlageklasse führt und welche wächst am schnellsten im kanadischen Vermögensverwaltungsmarkt?

Aktien führen mit einem Anteil von 47,39 % im Jahr 2025, während Alternative Anlagen voraussichtlich am schnellsten mit einer CAGR von 11,72 % bis 2031 wachsen.

Wer sind die primären Mittelquellen im kanadischen Vermögensverwaltungsmarkt?

Pensionsfonds und Versicherungsgesellschaften stellen im Jahr 2025 mit 39,39 % den größten Pool dar, während Privatanleger mit einer CAGR von 13,24 % bis 2031 die am schnellsten wachsende Quelle sind.

Welche Provinz hat den größten Anteil am kanadischen Vermögensverwaltungsmarkt?

Ontario hält mit 49,39 % im Jahr 2025 den größten Anteil, unterstützt durch Torontos Börsenaktivitäten, Bankhauptsitze und große Pensionsfonds.

Welche Themen bestimmen den Wettbewerb im kanadischen Vermögensverwaltungsmarkt?

Skalenpreisgestaltung, Produktinnovation bei ETFs und alternativen Anlagen sowie digitaler Vertrieb bestimmen den Wettbewerb, wobei Banken ihren Anteil verteidigen, während digitale Erstplattformen expandieren.

Seite zuletzt aktualisiert am: