MENA Wealth Management Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

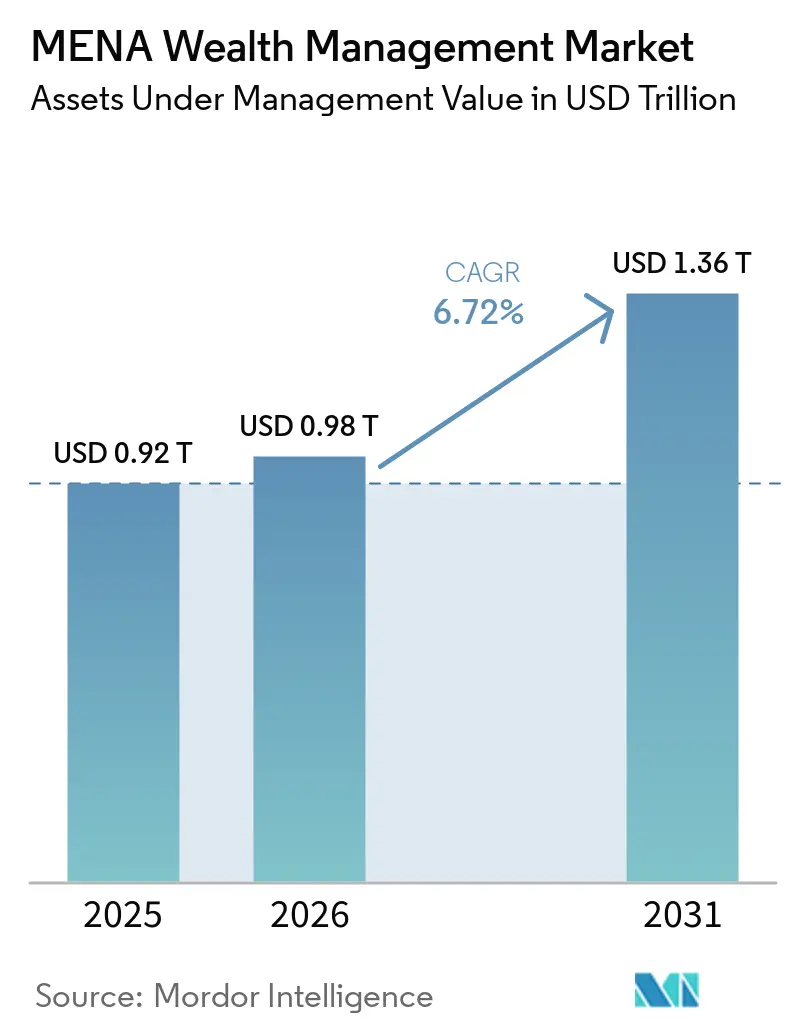

| Marktgröße im Basisjahr (2025) | 0.92 Billionen US-Dollar |

| Marktgröße (2026) | 0.98 Billionen US-Dollar |

| Marktgröße (2031) | 1.36 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.72% CAGR |

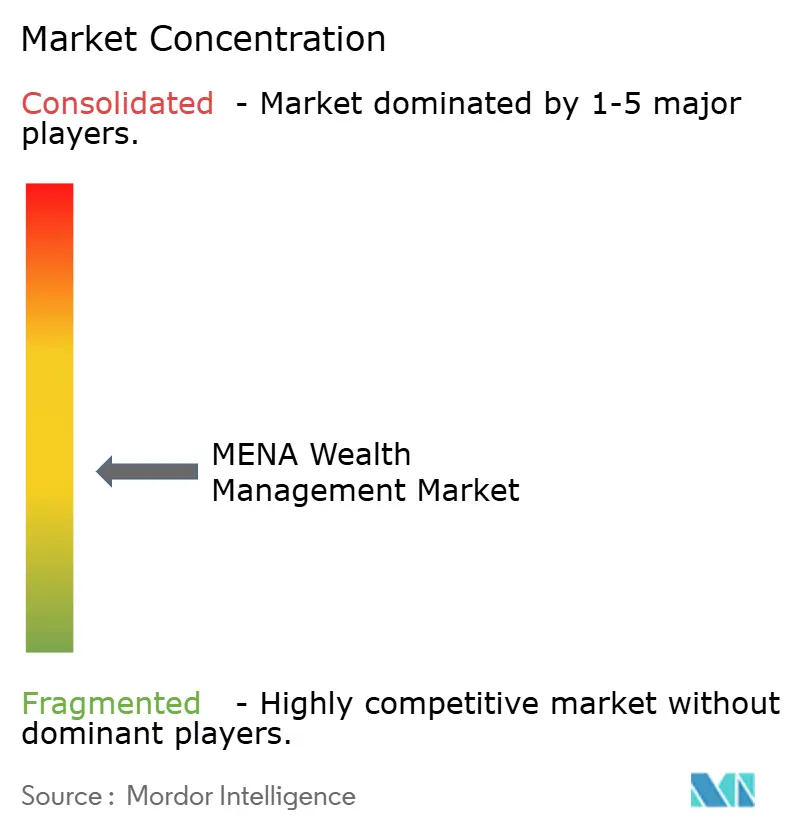

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

MENA Wealth Management Marktanalyse von Mordor Intelligence

Die Größe des MENA Wealth Management Marktes wird voraussichtlich von 0,92 Billionen USD im Jahr 2025 auf 0,98 Billionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,72 % über den Zeitraum 2026–2031 1,36 Billionen USD erreichen. Die Aussichten profitieren von Diversifizierungsmandaten der Staatsfonds, die Kohlenwasserstoffeinnahmen in strukturierte Beratungsprodukte lenken, von politischen Rahmenbedingungen, die in den Vereinigten Arabischen Emiraten und Saudi-Arabien keine persönliche Einkommensteuer erheben, sowie von regulatorischen Sandboxen, die tokenisierte Investmentfonds beschleunigt zulassen. Die zunehmende Millionärsmigration in Wirtschaftszonen in Dubai, Abu Dhabi und Riad stärkt die regionale Vermögensbasis, während Scharia-konforme Robo-Advisory-Tools die Abdeckung unter wohlhabenden Sparern der Mittelschicht ausweiten. Das Wettbewerbsverhalten konzentriert sich auf hybride Beratungsmodelle, die menschliche Expertise mit automatisiertem Screening und Portfoliokonstruktion verbinden. Der Aufstieg von Mandaten für Umwelt-, Sozial- und Governance-Kriterien sowie Programme zur Förderung von Unternehmerinnen erweitern den potenziellen Kundenstamm und unterstützen eine starke Umsatzdynamik über den Prognosehorizont hinaus.

Wichtigste Erkenntnisse des Berichts

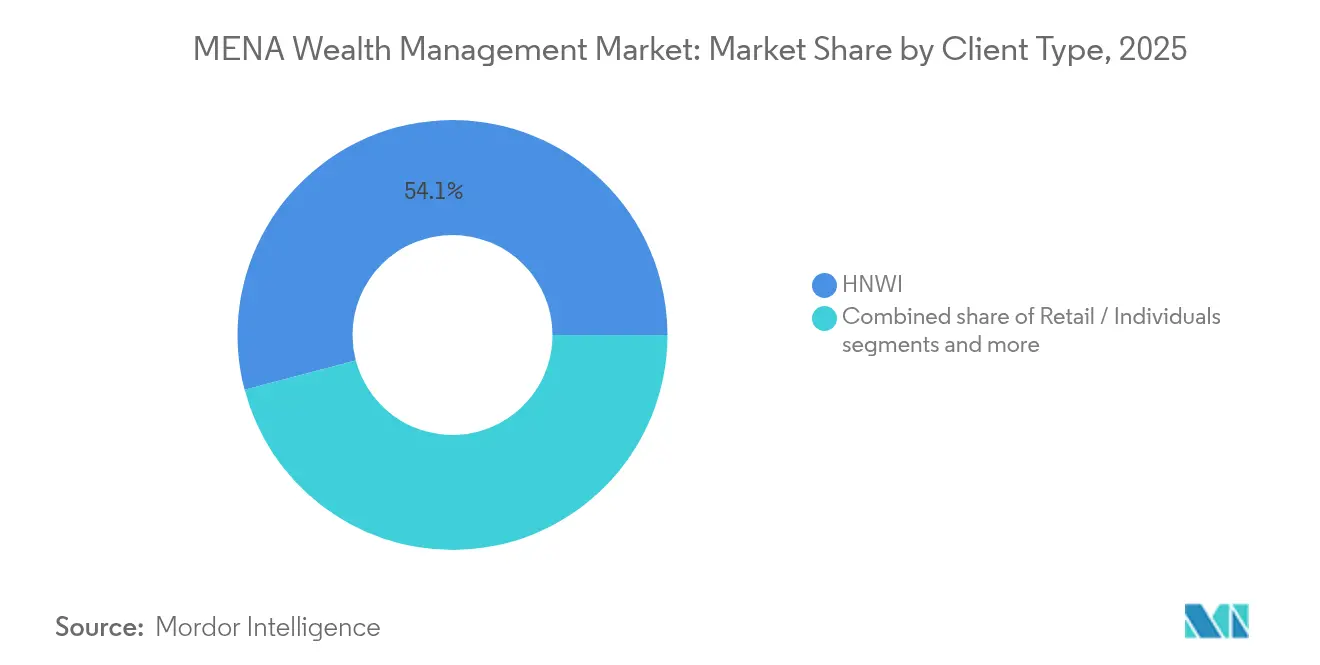

- Nach Kundentyp hielten vermögende Privatpersonen (HNWI) im Jahr 2025 einen Marktanteil von 54,10 % am MENA Wealth Management Markt, während Privatanleger mit einer CAGR von 11,78 % bis 2031 zulegen.

- Nach Anbieter kontrollierten Privatbanken im Jahr 2025 42,80 % der MENA Wealth Management Marktgröße, und Fintech-Berater (unter Sonstige) expandieren bis 2031 mit einer CAGR von 18,70 %.

- Nach Geografie erfasste der GCC im Jahr 2025 38,90 % des MENA Wealth Management Marktanteils, und für Nordafrika wird bis 2031 eine CAGR von 9,85 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

MENA Wealth Management Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| HNWI-Zuwanderung aus dem Golf in die Wirtschaftszonen der VAE und Saudi-Arabiens | 1.8% | VAE, Saudi-Arabien, mit Ausstrahlungseffekten auf Katar, Bahrain | Mittelfristig (2–4 Jahre) |

| Diversifizierung der Staatsfonds steigert das verwaltete Onshore-Vermögen | 1.2% | GCC-Kernregion, Ausweitung auf Kuwait, Oman | Langfristig (≥ 4 Jahre) |

| Rasanter Aufstieg islamischer digitaler Vermögensplattformen | 0.9% | Globales MENA, am stärksten in den VAE, Saudi-Arabien, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Intergenerationelle Vermögensübertragungswelle von 2 Billionen USD im GCC | 0.7% | GCC-Kernregion, mit früher Konzentration in Dubai, Riad | Mittelfristig (2–4 Jahre) |

| Weibliches Unternehmertum und wachsende von Frauen kontrollierte Vermögenswerte | 0.6% | Saudi-Arabien, VAE, mit schrittweiser Ausweitung auf Katar | Mittelfristig (2–4 Jahre) |

| DIFC/ADGM-Sandbox-Pipelines für tokenisierte Fonds | 0.5% | Konzentriert in den VAE, mit regulatorischen Ausstrahlungseffekten auf Bahrain | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

HNWI-Zuwanderung aus dem Golf beschleunigt das Wachstum des verwalteten Onshore-Vermögens

Steuerfreie Aufenthaltsprogramme in den VAE und Saudi-Arabien treiben eine beispiellose Millionärsmigration an, wobei die VAE allein im Jahr 2025 voraussichtlich 9.800 vermögende Privatpersonen anziehen werden[1]Gulf News, "UAE to Attract 9,800 Millionaires in 2025," gulfnews.com. . Dieser Zustrom schafft sofortigen Bedarf an anspruchsvollen Vermögensstrukturierungsdienstleistungen, der Gründung von Family Offices und grenzüberschreitenden Steueroptimierungsstrategien, die lokale Privatbanken rasch ausbauen, um diesen zu bedienen. Das Dubai International Financial Centre bearbeitete im Jahr 2024 über 200 neue Family-Office-Anträge, was einem Anstieg von 40 % gegenüber dem Vorjahr entspricht[2]DIFC, "Family Offices Surge 40% in 2024," difc.ae. . Das Riyadh International Financial District in Saudi-Arabien strebt bis 2030 ebenfalls 500 lizenzierte Finanzdienstleistungsunternehmen an, was den Wettbewerbsdruck auf etablierte VAE-Zentren erhöht. Diese geografische Arbitrage verändert die regionalen Verteilungsmuster des verwalteten Vermögens grundlegend, da Vermögensverwalter Doppelzentrum-Strategien einführen, um mobile HNWI-Kunden zu bedienen.

Diversifizierungsmandate der Staatsfonds gestalten das Privatbankgeschäft neu

Staatsfonds am Golf schreiben zunehmend Privatbankbeziehungen für ihre Diversifizierungsstrategien vor und gehen über das traditionelle Vermögensmanagement hinaus hin zu strukturierten Produkten und alternativen Anlagen. Die Allokation des Saudi Public Investment Fund in private Märkte erreichte 2024 30 %, während ADIA seine Programme zur gemeinsamen Privatvermögensinvestition mit regionalen Family Offices ausweitete. Diese Überschneidung von institutionellem und privatem Vermögen schafft neue Einnahmequellen für Privatbanken, die Staatskapital mit HNWI-Investitionsmöglichkeiten verbinden können. Die Partnerschaft der Abu Dhabi Investment Authority mit lokalen Privatbanken für gemeinsame Investitionsvehikel zeigt, wie Staatskapital zunehmend über Privatbankkanäle statt über direkte institutionelle Mandate fließt. Der Trend beschleunigt sich, da ölabhängige Volkswirtschaften nachhaltige Wealth-Management-Ökosysteme jenseits der Kohlenwasserstoffeinnahmen aufzubauen suchen.

Islamische digitale Vermögensplattformen demokratisieren Scharia-konformes Investieren

Scharia-konforme Robo-Advisory-Plattformen verzeichneten 2024 ein Nutzerwachstum von 180 %, wobei Sarwa und StashAway die digitale Demokratisierung des Vermögensmanagements auf den MENA-Märkten anführen. Diese Plattformen schließen die kritische Lücke bei islamischen Anlagemöglichkeiten für wohlhabende Anleger der Mittelschicht und bieten eine automatisierte Portfoliokonstruktion, die den Grundsätzen der islamischen Finanzen entspricht und dabei Kostenstrukturen aufweist, die 60 % niedriger sind als im traditionellen Privatbankgeschäft. Die Dubai Financial Services Authority genehmigte 2024 12 neue islamische Fintech-Lizenzen, während die Capital Market Authority Saudi-Arabiens ihre Fintech-Sandbox speziell für Scharia-konforme Investitionsplattformen einführte[3]Dubai Financial Services Authority, "2024 Islamic Fintech Licenses," dfsa.ae. . Regulatorische Rahmenbedingungen unter DIFC und ADGM bieten nun klare Wege für islamische Robo-Berater, um auf GCC-Märkten zu skalieren. Diese technologische Disruption zwingt traditionelle Privatbanken, hybride Beratungsmodelle zu entwickeln, die menschliches Beziehungsmanagement mit automatisierten Scharia-Screening-Fähigkeiten kombinieren.

Intergenerationelle Vermögensübertragung von 2 Billionen USD gestaltet die Beratungsnachfrage neu

Die größte intergenerationelle Vermögensübertragung in der Geschichte des GCC beschleunigt sich bis 2030, wobei schätzungsweise 2 Billionen USD von Unternehmern der ersten Generation auf technologieaffine Erben übergehen, die ESG-konforme und technologiegestützte Anlagelösungen fordern. Vermögensinhaber der nächsten Generation zeigen eine um 70 % höhere Präferenz für nachhaltiges Investieren im Vergleich zu ihren Eltern und benötigen digitale Beratungsschnittstellen, die traditionelle Relationship Manager nur schwer bereitstellen können. Family Offices in Dubai und Riad stellen zunehmend Chief Investment Officers mit technologischem Hintergrund statt mit traditioneller Bankerfahrung ein, was einen grundlegenden Wandel in den Erwartungen an Beratungsdienstleistungen signalisiert. Der Abu Dhabi Global Market meldete 2024 einen Anstieg der Family-Office-Registrierungen um 45 %, die sich speziell auf das Vermögensmanagement der nächsten Generation konzentrieren. Dieser Generationenwechsel schafft Chancen für technologiegestützte Beratungsunternehmen und stellt gleichzeitig etablierte Privatbanken vor die Herausforderung, ihre Servicemodelle zu modernisieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geopolitische Brennpunkte und Risiken durch Sanktionsübertragung | -1.1% | MENA-weit, mit Konzentration in der Levante, Iran, Irak | Kurzfristig (≤ 2 Jahre) |

| Ölpreisvolatilität beeinträchtigt die Liquiditätsschaffung | -0.8% | GCC-Kernregion, Ausstrahlungseffekte auf ölabhängige MENA-Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Scharia- und grenzüberschreitende Regulierungsregimes | -0.6% | MENA-weit, mit besonderer Komplexität in grenzüberschreitenden Strukturen | Mittelfristig (2–4 Jahre) |

| Mangel an arabischsprachigen zertifizierten Vermögensberatern | -0.5% | GCC, Nordafrika, mit akutem Mangel in Saudi-Arabien, VAE | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geopolitische Brennpunkte verursachen Eskalation der Compliance-Kosten

Regionale Konflikte und Sanktionsregimes verursachen steigende Compliance-Kosten für MENA-Vermögensverwalter, wobei einige Institute 2024 Kostensteigerungen von 40 % bei der Geldwäschebekämpfung und dem Sanktions-Screening meldeten. Verschärfte Sorgfaltspflichten für Kunden mit regionalen Geschäftsinteressen führen zu Onboarding-Verzögerungen von durchschnittlich 45 Tagen im Vergleich zu 15 Tagen für europäische Kunden, wie aus den regionalen Compliance-Berichten von HSBC Private Bank hervorgeht. Das Office of Foreign Assets Control des US-Finanzministeriums weitete die Risiken sekundärer Sanktionen für Finanzinstitute aus, die bestimmte Märkte im Nahen Osten bedienen, und zwang einige globale Privatbanken, ihre Dienstleistungen für regionale Kunden einzuschränken. Schweizer Privatbanken, die im DIFC tätig sind, implementierten zusätzliche Kunden-Screening-Protokolle, die die Betriebskosten um 25 % erhöhten und gleichzeitig die Kundenakquisitionsraten senkten. Diese Compliance-Belastungen treffen kleinere regionale Akteure überproportional, denen die Technologieinfrastruktur fehlt, um komplexe Sanktions-Screening-Anforderungen effizient zu bewältigen.

Regulatorische Fragmentierung behindert die grenzüberschreitende Skalierung islamischer Finanzen

Divergierende Scharia-Interpretationen in den GCC-Jurisdiktionen schaffen operative Komplexität für islamische Wealth-Management-Plattformen, die regionale Skalierung anstreben, wobei einige Produkte in den VAE genehmigt, in Saudi-Arabien jedoch aufgrund unterschiedlicher religiöser Autoritätsstandards abgelehnt werden. Das Fehlen harmonisierter islamischer Finanzvorschriften zwingt Vermögensverwalter, für jeden Markt separate Produktangebote und Compliance-Rahmenbedingungen zu unterhalten, was die Betriebskosten im Vergleich zu konventionellen Produkten um schätzungsweise 30 % erhöht. Die Securities Commission Malaysia und die Emirates Securities and Commodities Authority der VAE unterhalten unterschiedliche Anforderungen an die Sukuk-Strukturierung, was regionale islamische Investmentfonds daran hindert, Skaleneffekte zu erzielen[4]Securities Commission Malaysia, "Updated Sukuk Guidelines," sc.com.my. . Grenzüberschreitende Scharia-konforme Wealth-Management-Produkte sehen sich Genehmigungsverzögerungen von durchschnittlich 8 Monaten in mehreren Jurisdiktionen gegenüber, verglichen mit 3 Monaten für konventionelle Produkte. Diese regulatorische Fragmentierung schränkt insbesondere Fintech-Plattformen ein, die auf standardisierte Produktangebote angewiesen sind, um in mehreren Märkten Rentabilität zu erzielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kundentyp: HNWI-Dominanz sieht sich der Digitalisierung des Privatkundengeschäfts gegenüber

Vermögende Privatpersonen behalten mit einem Anteil von 54,10 % im Jahr 2025 ihre führende Marktstellung, doch Privatanleger entwickeln sich mit einer CAGR von 11,78 % bis 2031 zum Transformationskatalysator. Das HNWI-Segment profitiert vom Goldenen-Visum-Programm der VAE und dem Premium-Residenzprogramm Saudi-Arabiens, die 2024 über 15.000 Millionärsfamilien in die Region zogen. Traditionelle beziehungsorientierte Beratungsmodelle bedienen dieses Segment über die Privatbankabteilungen von Emirates NBD, FAB und internationalen Akteuren wie UBS und Julius Baer. Allerdings fordern HNWI-Kunden der nächsten Generation zunehmend technologiegestützte Lösungen, was Privatbanken zwingt, stark in digitale Beratungsplattformen und ESG-konforme Anlageprodukte zu investieren.

Privatanleger repräsentieren die digitale Frontier des Marktes, wobei Plattformen wie Sarwa und StashAway den Zugang zum Vermögensmanagement durch Scharia-konforme Robo-Advisory-Dienste demokratisieren, die Mindestanlagen von nur 500 USD erfordern. Die Regulatory Sandbox der Dubai Financial Services Authority ermöglichte 2024 12 neue auf Privatkunden ausgerichtete islamische Fintech-Plattformen, während die Capital Market Authority Saudi-Arabiens die Lizenzierung für massenmarktorientierte Beratungsdienstleistungen vereinfachte. Andere institutionelle Kunden, darunter Pensionsfonds und Versicherungsgesellschaften, verzeichnen stabile Wachstumsmuster, sehen sich jedoch regulatorischen Einschränkungen gegenüber, die grenzüberschreitende Anlagemandate begrenzen. Die Verschiebung in der Segmentierung spiegelt breitere Initiativen zur finanziellen Inklusion in den GCC-Volkswirtschaften wider, die darauf abzielen, die Ölabhängigkeit durch diversifiziertes Spar- und Anlageverhalten zu reduzieren.

Nach Anbieter: Fintech-Disruption stellt etablierte Banken vor Herausforderungen

Privatbanken behaupten 2025 mit 42,80 % Marktanteil durch etablierte Beziehungsnetzwerke und regulatorische Vorteile ihre Stellung, doch Fintech-Berater (unter Sonstige) wachsen mit einer CAGR von 18,70 %, da digitale Plattformen wohlhabende Segmente der Mittelschicht gewinnen. Emirates NBD Private Banking und First Abu Dhabi Bank nutzen ihre Positionen im Inlandsmarkt und regulatorische Beziehungen, um die Loyalität von HNWI-Kunden zu erhalten, während internationale Akteure wie HSBC und UBS grenzüberschreitende Expertise in der Vermögensstrukturierung bieten. Traditionelle Privatbanken profitieren von etablierten Vertrauensbeziehungen und anspruchsvollen Produktfähigkeiten, insbesondere bei Family-Office-Diensten und dem Zugang zu alternativen Anlagen. Diese etablierten Akteure sehen sich jedoch Margendruck ausgesetzt, da Kunden Gebührentransparenz und digitale Servicebereitstellung vergleichbar mit Fintech-Wettbewerbern fordern.

Family Offices verzeichnen ein CAGR-Wachstum von 14,65 %, da die intergenerationelle Vermögensübertragung sich beschleunigt und regulatorische Rahmenbedingungen in DIFC und ADGM die Gründungsverfahren vereinfachen. Der Abu Dhabi Global Market bearbeitete 2024 über 200 neue Family-Office-Anträge, was einem Jahreswachstum von 40 % entspricht, da wohlhabende Familien direkte Investitionskontrolle und Steueroptimierungsstrukturen anstreben. Fintech-Berater wie Sarwa, StashAway und aufkommende islamische Robo-Plattformen gewinnen Marktanteile durch niedrigere Gebühren, transparente Preisgestaltung und Scharia-konformes automatisiertes Portfoliomanagement. Andere Anbieter, darunter unabhängige Vermögensverwalter und Boutique-Beratungsunternehmen, behaupten Nischenpositionen, haben jedoch Schwierigkeiten, ohne Technologieinvestitionen oder regulatorische Vorteile, die größere Wettbewerber besitzen, Skalierung zu erreichen.

Geografische Analyse

Der Golf-Kooperationsrat hält 2025 mit 38,90 % Marktanteil durch konzentrierte Vermögensakkumulation und günstige regulatorische Umgebungen seine Stellung, während Nordafrika mit einer CAGR von 9,85 % als am schnellsten wachsende Region hervortritt, angetrieben durch Marokkos Einwanderungspolitik für Millionäre und Ägyptens Bankliberalisierung. Die VAE und Saudi-Arabien verankern das GCC-Wachstum durch steuerfreie Aufenthaltsprogramme und Diversifizierungsmandate der Staatsfonds, die Onshore-Nachfrage nach verwaltetem Vermögen schaffen. Das Dubai International Financial Centre und der Abu Dhabi Global Market bieten regulatorische Rahmenbedingungen, die internationale Vermögensverwalter anziehen, die regionale Expansionsplattformen suchen. Katar und Kuwait verzeichnen stabile Wachstumsmuster, gestützt durch Kohlenwasserstoffeinnahmen, während sich Bahrain als islamisches Finanzzentrum mit spezialisierten Scharia-konformen Wealth-Management-Diensten positioniert.

Marokkos wirtschaftliche Liberalisierung und neue Aufenthaltsprogramme für ausländische Investoren treiben die nordafrikanische Expansion voran, wobei das Königreich 2024 über 2.500 Millionärsfamilien anzog. Die Reformen des ägyptischen Bankensektors und die Währungsstabilisierung schaffen Möglichkeiten zur Vermögensakkumulation unter der wachsenden Unternehmerklasse des Landes, während regulatorische Rahmenbedingungen unter der Financial Regulatory Authority die Lizenzierung im Wealth Management vereinfachen. Die Levante-Region sieht sich geopolitischen Einschränkungen gegenüber, die das Wachstumspotenzial begrenzen, während die Türkei trotz wirtschaftlicher Volatilität eine moderate Expansion verzeichnet. Iran und Irak bleiben aufgrund von Sanktionsregimes weitgehend von internationalen Wealth-Management-Netzwerken ausgeschlossen, obwohl inländische islamische Bankensysteme lokale vermögende Privatpersonen bedienen. Das nordafrikanische Wachstum spiegelt breitere wirtschaftliche Diversifizierungstrends und Bemühungen zur regulatorischen Modernisierung wider, die günstige Bedingungen für die Entwicklung der Wealth-Management-Branche schaffen.

Wettbewerbslandschaft

Der MENA Wealth Management Markt ist mäßig konzentriert, wobei eine Handvoll führender Anbieter einen erheblichen Anteil des regionalen Vermögens verwaltet. Lokale Marktführer wie Emirates NBD Private Banking und First Abu Dhabi Bank behaupten ihre Dominanz durch starke inländische Grundlagen und günstige regulatorische Umgebungen. Emirates NBD verwaltet 134 Milliarden USD an regionalen Vermögenswerten und profitiert von seiner Position in den VAE und dem regulatorischen Rahmen des DIFC. First Abu Dhabi Bank verwaltet 102 Milliarden USD über seine ADGM-Plattform und bietet fortschrittliche grenzüberschreitende Vermögensstrukturierungsdienstleistungen an. Gleichzeitig expandieren globale Unternehmen wie HSBC, UBS und Julius Baer aggressiv in der Region, um grenzüberschreitende Beratungsmandate zu gewinnen und das wachsende Privatvermögen zu erschließen.

Zu den wichtigsten strategischen Trends gehört die Einrichtung dualer Betriebszentren in Dubai und Riad, die darauf abzielen, regionale vermögende Privatpersonen effizienter zu bedienen. Vermögensverwalter investieren zunehmend in digitale Plattformen, um den sich wandelnden Bedürfnissen von Kunden der nächsten Generation gerecht zu werden, die eine nahtlose, technologiegestützte Servicebereitstellung erwarten. Islamische Finanzen sind zu einem entscheidenden Differenzierungsmerkmal geworden, wobei sowohl globale als auch regionale Unternehmen Scharia-konforme Angebote einführen, um effektiver zu konkurrieren. Diese Strategien spiegeln eine breitere Verschiebung hin zu Personalisierung, digitaler Agilität und regulatorischer Ausrichtung auf die Märkte wider. Die Kombination aus lokalem Fachwissen und globalen Best Practices prägt die Wettbewerbsdynamik der MENA Wealth-Management-Landschaft.

Chancen in bisher unterversorgten Segmenten entstehen in den Bereichen massenmarktorientierte digitale Beratung, tokenisierte islamische Anlageprodukte und nordafrikanische Märkte, die regulatorische Reformen durchlaufen. Fintech-Disruptoren wie Sarwa und StashAway gewinnen Marktanteile durch transparente, kostengünstige und Scharia-konforme Robo-Advisory-Lösungen. Traditionelle Banken haben oft Schwierigkeiten, diese Modelle zu replizieren, ohne ihre margenstarken, beziehungsorientierten Dienste zu untergraben. Regulatorische Initiativen wie die Sandbox des DIFC und die Compliance-Rahmenbedingungen des ADGM fördern Innovation und bieten gleichzeitig Schutzbarrieren für lizenzierte Akteure. Darüber hinaus verschaffen fragmentierte Scharia-Interpretationen in verschiedenen Jurisdiktionen Institutionen mit regulatorischer Expertise in mehreren Märkten und standardisierten islamischen Finanzangeboten einen Vorteil.

Marktführer im MENA Wealth Management

Emirates NBD Private Banking

First Abu Dhabi Bank (FAB)

HSBC Global Private Banking

UBS Global Wealth Management

Julius Baer Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Emirates NBD Private Banking startete seine tokenisierte Sukuk-Plattform in Partnerschaft mit dem DIFC Innovation Hub und ermöglicht damit den Bruchteilseigentum an Scharia-konformen Anleihen mit Mindestanlagen von 10.000 USD. Die Plattform stellt das erste regulierte tokenisierte islamische Anlageprodukt im Nahen Osten dar und richtet sich an wohlhabende Anleger der Mittelschicht, die diversifiziertes Festzinsengagement über Blockchain-gestützte Fondsstrukturen suchen.

- Dezember 2024: Emirates NBD Private Banking startete seine tokenisierte Sukuk-Plattform in Partnerschaft mit dem DIFC Innovation Hub und ermöglicht damit den Bruchteilseigentum an Scharia-konformen Anleihen mit Mindestanlagen von 10.000 USD. Die Plattform stellt das erste regulierte tokenisierte islamische Anlageprodukt im Nahen Osten dar und richtet sich an wohlhabende Anleger der Mittelschicht, die diversifiziertes Festzinsengagement über Blockchain-gestützte Fondsstrukturen suchen.

- November 2024: Emirates NBD Private Banking startete seine tokenisierte Sukuk-Plattform in Partnerschaft mit dem DIFC Innovation Hub und ermöglicht damit den Bruchteilseigentum an Scharia-konformen Anleihen mit Mindestanlagen von 10.000 USD. Die Plattform stellt das erste regulierte tokenisierte islamische Anlageprodukt im Nahen Osten dar und richtet sich an wohlhabende Anleger der Mittelschicht, die diversifiziertes Festzinsengagement über Blockchain-gestützte Fondsstrukturen suchen.

- Oktober 2024: Julius Baer Middle East erhielt die regulatorische Genehmigung zur Erweiterung seiner Dubai-Aktivitäten mit einer dedizierten Family-Office-Dienstabteilung, die auf die wachsende Bevölkerung europäischer und asiatischer Millionäre abzielt, die in die VAE umziehen. Die Schweizer Privatbank investierte 50 Millionen USD in regionale Technologieinfrastruktur und stellte 25 Relationship Manager mit mehrsprachigen Fähigkeiten ein, um diverse Kundenstämme zu bedienen.

Berichtsumfang des MENA Wealth Management Marktes

Wealth Management ist eine Art von Finanzberatungsdienstleistung. Ein Vermögensberater arbeitet häufig mit wohlhabenden Personen zusammen, um einen personalisierten Investitionsplan zu entwickeln, der ihnen bei der Verwaltung ihrer Vermögenswerte hilft. Darüber hinaus umfasst Wealth Management in der Regel eine umfassende Finanzberatung, Steuerberatung, Nachlassplanung und sogar rechtliche Unterstützung. Eine vollständige Hintergrundanalyse des MENA Wealth Management Marktes, einschließlich der Bewertung der Wirtschaft, eines Marktüberblicks, einer Marktgrößenschätzung für kritische Segmente und aufkommende Trends im Markt, der Marktdynamik und wichtiger Unternehmensprofile, sind im Bericht enthalten. Der MENA Wealth Management Markt ist segmentiert nach Kundentyp (HNWI, Privatkunden/Einzelpersonen, wohlhabende Mittelschicht und Sonstige), nach Anbieter (Privatbanker, Fintech-Berater, Family Offices und Sonstige) und nach Geografie (Saudi-Arabien, Algerien, Ägypten, Vereinigte Arabische Emirate und sonstige Länder).

| HNWI |

| Privatkunden / Einzelpersonen |

| Sonstige Kundentypen (Pensionsfonds, Versicherungen usw.) |

| Privatbanken |

| Family Offices |

| Sonstige (unabhängige/externe Vermögensverwalter) |

| Nach Kundentyp | HNWI |

| Privatkunden / Einzelpersonen | |

| Sonstige Kundentypen (Pensionsfonds, Versicherungen usw.) | |

| Nach Anbieter | Privatbanken |

| Family Offices | |

| Sonstige (unabhängige/externe Vermögensverwalter) |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des MENA Wealth Management Marktes?

Der Markt beläuft sich im Jahr 2026 auf 0,98 Billionen USD.

Wie schnell wird das Marktwachstum prognostiziert?

Es wird erwartet, dass er bis 2031 bei einer CAGR von 6,72 % auf 1,36 Billionen USD ansteigt.

Welches Kundensegment wächst am schnellsten?

Privatanleger führen das Wachstum mit einer CAGR von 11,78 % bis 2031 an.

Welcher Anbietertyp weist die höchste Wachstumsrate auf?

Fintech-Berater expandieren mit einer CAGR von 18,70 % durch den Einsatz digitaler Scharia-konformer Lösungen.

Welche Geografie wird voraussichtlich am schnellsten wachsen?

Nordafrika soll bis 2031 mit einer CAGR von 9,85 % wachsen.

Welche jüngste Entwicklung unterstreicht die Tokenisierung in der Region?

Im Januar 2025 führte Emirates NBD eine regulierte tokenisierte Sukuk-Plattform über das DIFC ein.

Seite zuletzt aktualisiert am: