Business-Jet-MRO-Markt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 31.09 Milliarden US-Dollar |

| Marktgröße (2031) | 36.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Business-Jet-MRO-Marktanalyse von Mordor Intelligence

Die Größe des Business-Jet-MRO-Marktes wird voraussichtlich von 30,12 Milliarden USD im Jahr 2025 auf 31,09 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,20 % über den Zeitraum 2026–2031 voraussichtlich 36,39 Milliarden USD erreichen. Das Wachstum wird durch Betreiber angetrieben, die die Lebensdauer von Flugzeugen verlängern, einen OEM-Auftragsrückstand von 18 bis 24 Monaten sowie eine Flotte von mehr als 8.000 Jets, die älter als 15 Jahre sind und in Schwerwartungsfenster eintreten. Die Flugaktivität stieg im Jahr 2025 um 3 %, angeführt von Bruchteilseigentümer-Anbietern wie NetJets, deren Auslastung die Werte vor der Pandemie um mehr als 10 % übertrifft, was die Nachfrage nach zustandsabhängigen Inspektionen und Rotable-Pool-Tauschvorgängen aufrechterhält. Die Obsoleszenz von Avionik und Konnektivitäts-Nachrüstungen treiben Arbeiten auf Komponentenebene voran, während Plattformen für vorausschauende Wartung ungeplante Ausfallzeiten reduzieren und die Ausgaben in Richtung Werkstätten verlagern, die digitale Diagnose integrieren können. Die Wettbewerbsintensität fragmentiert sich entlang von Servicemodelllinien, da OEM-angeschlossene Netzwerke Stunden-Leistungsprogramme bündeln und unabhängige Anbieter mit Mehrtypen-Flexibilität, E-Commerce-Teileportalen und Schnellabfertigungsbetrieben kontern.

Wichtigste Erkenntnisse des Berichts

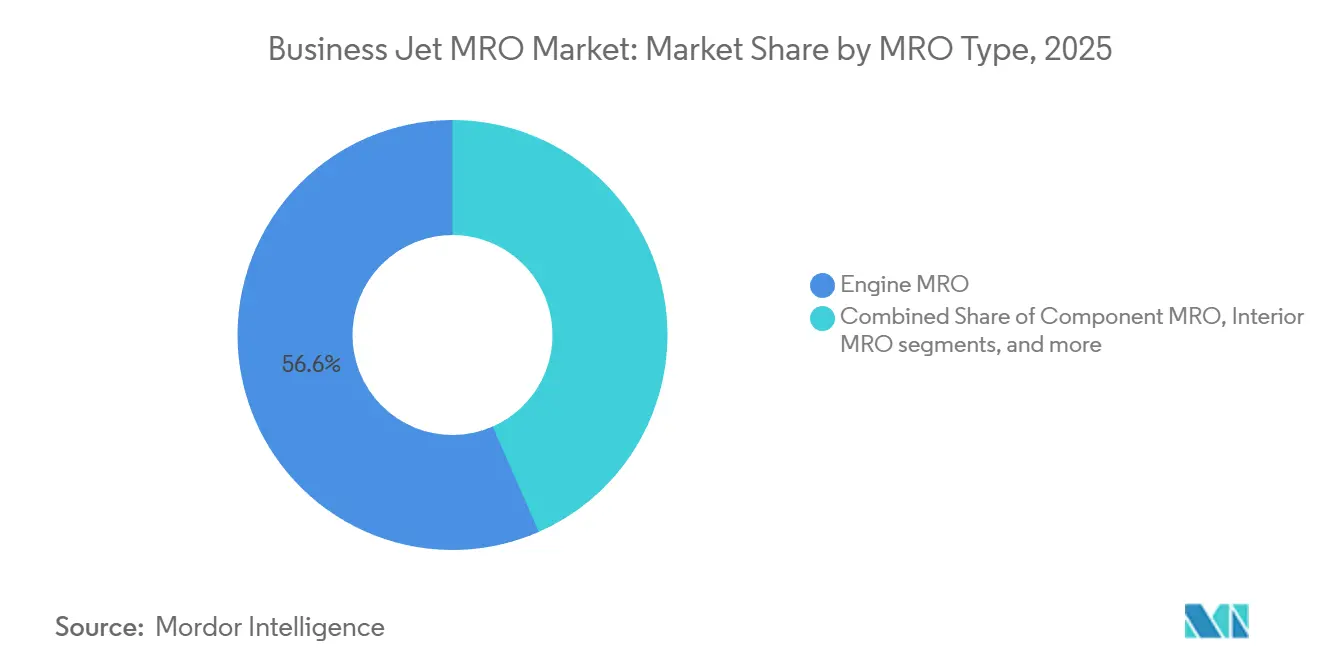

- Nach MRO-Typ entfiel 2025 ein Marktanteil von 56,58 % auf Triebwerks-MRO im Geschäftsreisejet-MRO-Markt; Komponenten-MRO wird bis 2031 voraussichtlich mit einer CAGR von 4,84 % wachsen.

- Nach Rumpftyp führten Großraumjets 2025 mit einem Umsatzanteil von 42,65 %, während Leicht- und Ultraleichtjets bis 2031 voraussichtlich mit einer CAGR von 4,51 % wachsen werden.

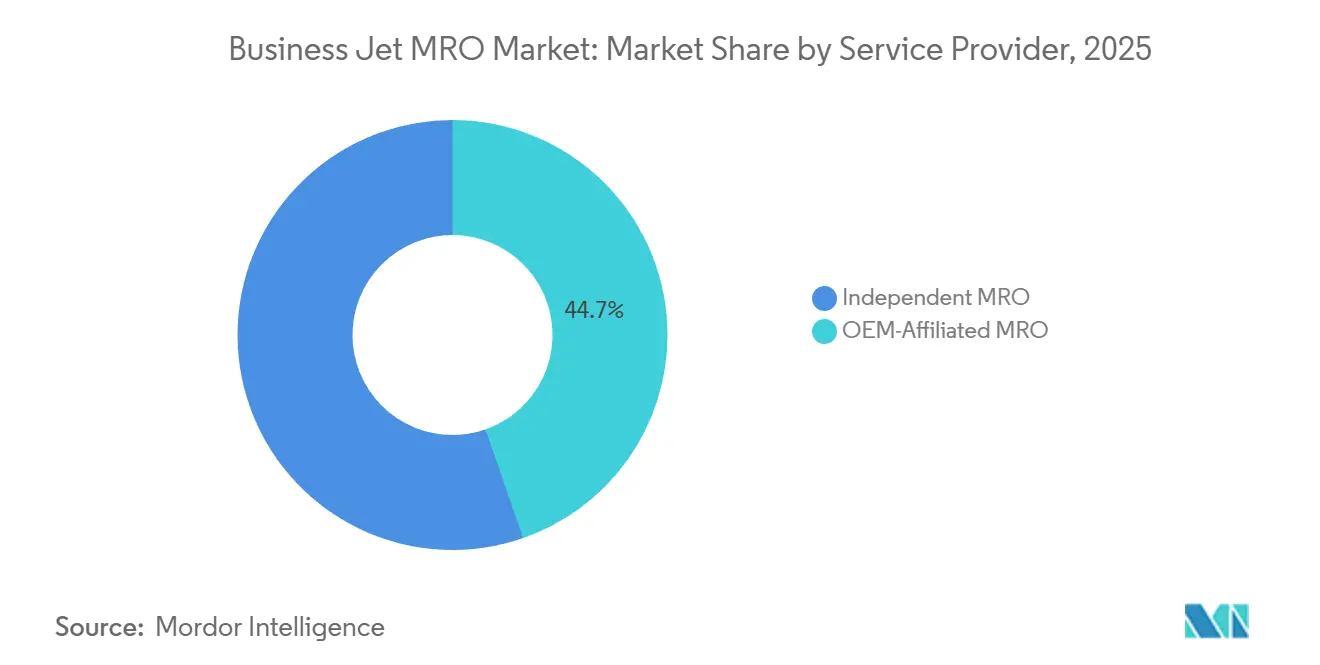

- Nach Dienstleister hielten OEM-angegliederte Betriebe 2025 einen Ausgabenanteil von 44,67 %, während unabhängige MRO-Anbieter bis 2031 voraussichtlich mit einer CAGR von 5,01 % wachsen werden.

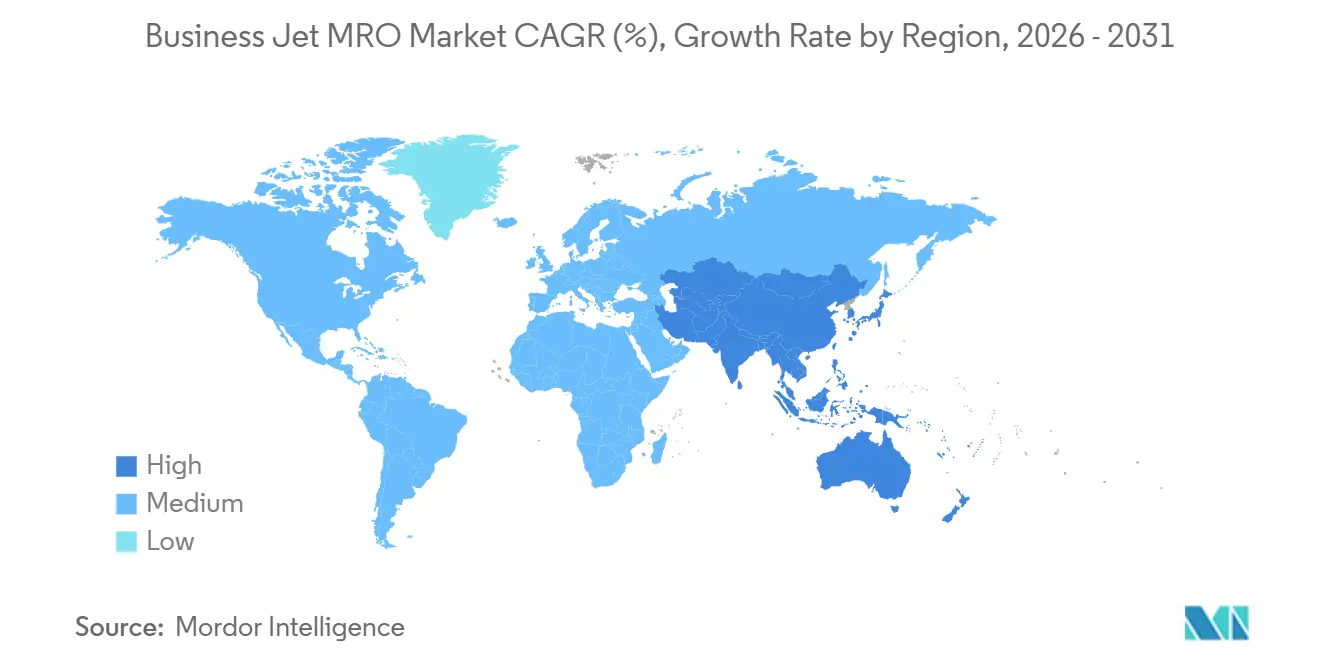

- Nach Geografie entfiel 2025 ein Anteil von 58,76 % der Geschäftsreisejet-MRO-Marktgröße auf Nordamerika; der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 5,24 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Business-Jet-MRO-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Die alternde globale Business-Jet-Flotte erhöht die Nachfrage nach Schwerwartung | +0.9% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Flugstunden und Wachstum im Bruchteilseigentümer-Betrieb halten die Flugzeugauslastung aufrecht | +0.7% | Nordamerika, Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Komplexität von Triebwerken und Avionik treibt höhere MRO-Ausgaben an | +0.6% | Global, mit Premiumsegmenten in Nordamerika und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| OEM-Lieferrückstände verlängern die Betriebslebensdauer von Flugzeugen im Dienst | +0.5% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Kabinen-Konnektivitäts-Nachrüstungen generiert zusätzliche MRO-Einnahmen | +0.3% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Sondermissionsumrüstung älterer Business-Jets schafft Nischenwartungsbedarf | +0.2% | Naher Osten, Asien-Pazifik, ausgewählte Betreiber in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde globale Business-Jet-Flotte erhöht Nachfrage nach Schwerwartung

Mehr als 8.000 im Dienst befindliche Business-Jets haben 15 Betriebsjahre überschritten, und das Durchschnittsalter der zum Wiederverkauf angebotenen Flugzeuge erreichte im Jahr 2024 22 Jahre. Das Erreichen der 12- bis 15-Jahres-Marke erfordert umfangreiche Zelleninspektionen, Fahrwerksüberholungen und Korrosionsschutzmaßnahmen, was die Kapitalallokation von der Ersatzbeschaffung hin zur Wartung verlagert. OEM-Auftragsrückstände von bis zu zwei Jahren, kombiniert mit einem erhöhten Gebrauchtflugzeugbestand, der von älteren Zellen dominiert wird, verstärken diese Strategie zur Lebensdauerverlängerung. Die behördliche Aufsicht gemäß FAA Part 91 K und EASA Part-M verhindert, dass Betreiber obligatorische Intervalle aufschieben, was eine stabile Nachfrage nach Schwerwartungschecks sichert. Werkstätten, die für Altplattformen wie den Gulfstream G-IV und die Bombardier Challenger 600-Serie ausgerüstet sind, treten daher in einen mehrjährigen Aufschwungzyklus ein.

Steigende Flugstunden und Wachstum im Bruchteilseigentümer-Betrieb halten die Flugzeugauslastung aufrecht

Die Flugaktivität in der Geschäftsluftfahrt stieg im Jahr 2025 um 3 %, wobei Bruchteilseigentümer-Flotten einen überproportionalen Anteil ausmachten. NetJets allein verzeichnete von März bis Mai 2025 rund 190.000 Flugstunden und hielt die Auslastung damit mehr als 10 % über den Ausgangswerten vor 2020. Bruchteilseigentümer-Missionen haben durchschnittlich 1,5 bis 2,5 Stunden lange Streckenabschnitte, was die Zyklusanzahl im Vergleich zu eigentümerbetriebenen Flugzeugen verdoppelt und den Komponentenverschleiß beschleunigt. Jede Steigerung um 100 Flugstunden führt zu zusätzlichen Ausgaben in Höhe von mehreren tausend USD für Triebwerks-Boroskopinspektionen, Bremsenwechsel und Avionik-Gesundheitschecks. Charter- und Bruchteilseigentümer-Betreiber priorisieren die Einsatzzuverlässigkeit, was die Nachfrage nach 24-Stunden-AOG-Support und Rotable-Pools antreibt, die unabhängige Werkstätten über bestandsgestützte Servicevereinbarungen monetarisieren. Der Trend ist am ausgeprägtesten in der Kategorie der Leichtjets, wo niedrigere Anschaffungskosten mit der Wirtschaftlichkeit des gemeinschaftlichen Eigentums übereinstimmen.

Zunehmende Komplexität von Triebwerken und Avionik treibt höhere MRO-Ausgaben an

Turbofans der nächsten Generation, wie der Pratt & Whitney Canada PW800 und der Rolls-Royce Pearl 15, verwenden fortschrittliche Legierungen und FADEC-Architekturen, die die Standzeit erhöhen, jedoch bei Überholungen 150 % mehr Arbeitsaufwand erfordern.[1]Pratt & Whitney Canada, "Technische Übersicht der PW800-Triebwerksfamilie," pwc.ca Investitionen in spezialisiertes Werkzeug übersteigen häufig 1 Million USD pro Reparaturstation, was die Arbeit in Werkstätten konzentriert, die Kapitalaufwendungen amortisieren können. Parallele Avionik-Upgrades, die synthetisches Sichtflugbild, ADS-B Out und Datenlinkverbindungen integrieren, müssen die Cybersicherheitsvorschriften gemäß FAA AC 120-76D und EASA CS-25 Änderung 27 erfüllen.[2]Federal Aviation Administration, "AC 120-76D," faa.gov Compliance-Zeitpläne veranlassen Betreiber, veraltete Flugmanagementsysteme zu ersetzen, selbst wenn die Zellen strukturell einwandfrei sind, was die Ausgaben in Richtung Komponentenebenen-Expertise lenkt.

OEM-Lieferrückstände verlängern die Betriebslebensdauer von Flugzeugen im Dienst

Gulfstream lieferte im Jahr 2024 136 Jets aus, hielt jedoch bis Mitte 2025 einen Auftragsrückstand von mehr als 55 Milliarden USD aufrecht, was Vorlaufzeiten von 18 bis 24 Monaten für seine Großkabinen-Modelle entspricht. Ähnliche Wartelisten bei Bombardier, Embraer Executive Jets und Textron Aviation veranlassen Betreiber, Upgrade-Pakete in Betracht zu ziehen, die die wirtschaftliche Lebensdauer um 10 bis 15 Jahre verlängern. Gebrauchte Gulfstream G450- und Bombardier Global 5000-Flugzeuge, die mit Starlink oder Gogo 5G-Konnektivität ausgestattet sind, erzielen Preisaufschläge, was unterstreicht, wie Aftermarket-Investitionen neue Auslieferungen ersetzen und Einnahmen in den Business-Jet-MRO-Markt lenken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Wartungstechnikern erhöht Kosten und Durchlaufzeiten | -0.6% | Nordamerika, Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anhaltende Störungen in der Ersatzteilversorgung verlängern Wartungsvorlaufzeiten | -0.4% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Zertifizierungs- und Cybersicherheits-Compliance-Kosten für Avionik erhöhen MRO-Ausgaben | -0.3% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ausweitung von OEM-Stunden-Leistungsprogrammen schränkt adressierbare Möglichkeiten für unabhängige MRO-Anbieter ein | -0.5% | Global, am ausgeprägtesten in Nordamerika und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Wartungstechnikern erhöht Kosten und Durchlaufzeiten

Eine alternde Technikerschaft und unzureichender Ausbildungskapazitätsdurchsatz erhöhen die Lohnkosten und verlängern die Werkstattterminpläne. Einstiegsgehälter für Luftfahrzeugtechniker nähern sich mehreren tausend USD, während auf Turbinen spezialisierte Fachkräfte sechsstellige Vergütungspakete erzielen können, dennoch übersteigt die Nachfrage das Angebot in Nordamerika und Europa weiterhin. Durchlaufzeiten für komplexe Triebwerksbesuche haben sich verlängert und überschreiten gelegentlich 300 Tage, was Betreiber zwingt, Ersatzflugzeuge zu leasen oder verlängerte Ausfallzeiten zu akzeptieren. Unabhängige Werkstätten haben Ausbildungsprogramme und Partnerschaften mit Gemeinschaftshochschulen ins Leben gerufen; die Ausbildung eines vollständig lizenzierten Technikers kann jedoch bis zu zwei Jahre dauern, was die Entlastung verzögert.

Anhaltende Störungen in der Ersatzteilversorgung verlängern Wartungsvorlaufzeiten

Halbleitermangel und Lieferantenkonsolidierung haben die Vorlaufzeiten für Avionik verlängert, und bestimmte Flugsteuerungskomponenten können von der Bestellung bis zur Lieferung mehr als ein Jahr benötigen. OEMs priorisieren Zuteilungen für die Neuproduktion, wodurch Aftermarket-Bestellungen anfällig für Verzögerungen sind, die Flugzeuge stilllegen können, sobald strategische Bestandspuffer erschöpft sind. FAA- und EASA-Genehmigungszyklen für PMA-Substitute fügen weitere Verzögerungen hinzu, während Exportkontrolldokumente für verschlüsselte Avionik-Module grenzüberschreitende Lieferungen um Wochen verzögern können. Größere MRO-Anbieter integrieren die Komponentenreparatur vertikal, um die Exposition zu reduzieren, aber Kapitalanforderungen begrenzen eine weitverbreitete Übernahme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach MRO-Typ: Komponentenreparaturen übertreffen die Triebwerksdominanz

Triebwerks-MRO entfiel 2025 auf einen Marktanteil von 56,58 % im Geschäftsreisejet-MRO-Markt, da Turbofan-Überholungen kostenintensiv sind und alle 3.500 bis 5.000 Flugstunden wiederkehren. Komponentenarbeiten werden voraussichtlich mit einer CAGR von 4,84 % zunehmen, was die Veralterung von Avionik und die Beliebtheit von Rotable-Pools widerspiegelt, die die Ersatzkosten um bis zu 70 % senken.[3]Duncan Aviation, "Rotable Component Exchange Program," duncanaviation.aero Fahrwerk-, Hydraulik- und Flugsteuerungsüberholungen konvergieren, da alternde Flugzeugzellen in ihren zweiten Wartungszyklus eintreten, während Kabinenrenovierungen zusätzliche Einnahmen generieren, da Betreiber die Flottenerneuerung verzögern.

Der Geschäftsreisejet-MRO-Markt profitiert von Predictive-Maintenance-Plattformen, die die Ausgaben auf Komponenten mit messbarer Verschlechterung konzentrieren und damit die Einnahmen in Betrieben bündeln, die Datenanalysen integrieren können. Obwohl Triebwerksprogramme nach wie vor den bedeutendsten Beitrag zur Geschäftsreisejet-MRO-Marktgröße leisten, begrenzen Power-by-the-Hour-Verträge das transaktionale Wachstum und verlagern die inkrementellen Chancen hin zu Avionik-Upgrades, die durch sich weiterentwickelnde Cybersicherheitsvorschriften erforderlich werden.

Nach Rumpftyp: Leichtjets beschleunigen sich mit der Ausweitung von Bruchteilseigentümer-Modellen

Großraumjets erwirtschafteten 2025 einen Umsatzanteil von 42,65 %, wobei Ultralangstreckenplattformen jährliche MRO-Kosten von 2 bis 4 Millionen USD pro Flugzeug verzeichneten. Leicht- und Ultraleichtjets sind jedoch bis 2031 für eine CAGR von 4,51 % vorgesehen, angetrieben durch Bruchteilsmodelle, deren Flugzeuge 800 bis 1.200 Stunden pro Jahr absolvieren – nahezu doppelt so viel wie die Auslastung von eigentümerbetriebenen Gegenstücken.

Der Geschäftsreisejet-MRO-Markt, der mit Leichtjet-Flotten verbunden ist, wird daher schneller wachsen als Kabinenkategorie-Wettbewerber, insbesondere da Part-135-Vorschriften häufigere Inspektionen vorschreiben. Das Wachstum bei Großraumjets bleibt durch die Anschaffungsökonomie begrenzt, doch jedes Flugzeug trägt tiefere Wartungsausgaben, was eine stabile Einnahmenbasis sichert. Mittelgroße Jets verzeichnen ein stetiges, aber weniger dynamisches Wachstum, da Unternehmenskäufer Reichweitenanforderungen gegen Budgetbeschränkungen abwägen und bewährte Modelle wie den Challenger 350 oder die Citation Latitude bevorzugen.

Nach Dienstleister: Unabhängige gewinnen durch digitale Werkzeuge an Boden

OEM-angegliederte Netzwerke hielten 2025 einen Ausgabenanteil von 44,67 %, indem sie Power-by-the-Hour-Deckung mit Neulieferungsgarantien bündelten. Unabhängige MRO-Anbieter sind bis 2031 für eine CAGR von 5,01 % positioniert, indem sie Mehrtyp-Fähigkeiten und E-Commerce-Teileportale nutzen, um die Flugzeug-am-Boden-Zeit um bis zu 40 % zu reduzieren.[4]StandardAero, "Augusta Campus Expansion Announcement," standardaero.com

Innerhalb des Geschäftsreisejet-MRO-Marktes erweitern unabhängige Anbieter ihren Marktanteil durch Investitionen in Diagnoseanalysen, die Vergrößerung von Hangarflächen und flexible Terminplanung, die Betreiber mit engen Einsatzfenstern anspricht. OEM-Betriebe dominieren weiterhin Garantie- und proprietäre Datenarbeitsumfänge. Dennoch verlagern kostenbewusste Kunden Flugzeuge nach Ablauf der Garantie zunehmend zu unabhängigen Betrieben, sobald die Premiumpreise den Komfort des Dienstleistungsangebots überwiegen.

Geografische Analyse

Nordamerika erfasste 2025 einen Anteil von 58,76 % der Geschäftsreisejet-MRO-Marktgröße, unterstützt durch eine Flotte, die 66 % der weltweit 24.000 Geschäftsreisejets umfasst, sowie ein umfangreiches Netzwerk von FAA-Part-145-Stationen. Gulfstreams Erweiterung in Savannah, die 2024 eröffnet wurde, schafft Kapazität für 26 zusätzliche Flugzeuge und unterstreicht das Engagement des OEM für die gemeinsame Ansiedlung von Produktion und Service. US-amerikanische Betriebe sehen sich mit steigenden Arbeitskosten konfrontiert, die durch Technikermangel verursacht werden – ein Druck, der Investitionen in Automatisierung und digitales Arbeitsauftragsmanagement fördert, jedoch kleinere Einrichtungen ohne ausreichende Skalierung bedroht.

Der asiatisch-pazifische Raum wird voraussichtlich den Geschäftsreisejet-MRO-Markt mit einer CAGR von 5,24 % bis 2031 anführen, da Chinas Flotte voraussichtlich um 41 % auf rund 350 Flugzeuge anwachsen wird und Indien jährlich inkrementelle Einheiten hinzufügen soll. ST Engineerings dritter philippinischer Hangar und Lufthansa Technik AG's geplante Clark-Anlage spiegeln einen aggressiven Infrastrukturausbau wider, während bilaterale Lufttüchtigkeitsabkommen mit Australien und Singapur grenzüberschreitende Zertifizierungen vereinfachen. Qualifikationsmangel in Ausbildungspipelines bleibt ein kurzfristiger Engpass. Dennoch wandert die Nachfrage nach Schwerwartungen, Konnektivitäts-Nachrüstungen und Sondermissionsumbauten weiterhin in die Region, da Betreiber Nähe und kürzere Überführungszeiten anstreben.

Europa verzeichnet eine stabile Nachfrage, die vom Vereinigten Königreich, Deutschland und Frankreich getragen wird, wo Jet Aviation, SR Technics und Lufthansa Technik AG sowohl regionale als auch interkontinentale Flotten warten. Der einheitliche Regulierungsrahmen der EASA stärkt das Vertrauen der Betreiber, obwohl Brexit-bedingte doppelte Genehmigungen den Verwaltungsaufwand für im Vereinigten Königreich ansässige Betriebe erhöhen. Die Aktivitäten in Südamerika konzentrieren sich in Brasilien rund um Embraer S.A.'s Servicezentren, doch makroökonomische Volatilität schränkt Kapitalankündigungen ein. Der Nahe Osten, der von VIP-Ausbauten und staatlichen ISR-Programmen profitiert, bietet margenstarke Projekte für Anbieter mit sicherheitsgeprüften Einrichtungen. Gleichzeitig bleibt Afrikas Beitrag auf das etablierte Cluster in Südafrika konzentriert.

Wettbewerbslandschaft

Der Geschäftsreisejet-MRO-Markt weist eine moderate Fragmentierung auf, wobei kein einzelner Anbieter den Großteil des weltweiten Umsatzes kontrolliert und die Differenzierung des Servicemodells die reine Skalierung überwiegt. OEMs erweitern ihre Reichweite nachgelagert durch Programme wie Rolls-Royce CorporateCare, Pratt & Whitney Canada ESP und GE OnPoint, die zusammen nahezu 40 % der installierten Triebwerksbasis abdecken. Gleichzeitig kontern unabhängige Anbieter mit Mehrtyp-Flexibilität und datengesteuerter vorausschauender Wartung. Digitale Beschaffung ist zu einem wichtigen Differenzierungsmerkmal geworden. Private-Equity-Aktivitäten bleiben robust, mit Fokus auf stabile Aftermarket-Cashflows und Plattform-Zusammenschlüsse. StandardAeros Augusta-Erweiterung im August 2025 vergrößerte die Großkabinen-Kapazität um 60 % und verdeutlicht das Vertrauen, dass Umschlagsgeschwindigkeit und technische Tiefe das OEM-Bündelungsangebot ausgleichen können.

Blockchain-Pilotprojekte zur Nachverfolgung der Teileherkunft zielen darauf ab, Fälschungsrisiken zu mindern, doch eine weitverbreitete Einführung wartet auf die Etablierung einheitlicher Datenstandards. Regulatorische Vorschriften, die Cybersicherheitsbewertungen für Avionik gemäß FAA AC 120-76D erfordern, erhöhen die Markteintrittsbarrieren; Betriebe ohne Zertifizierungsexpertise riskieren, Marktanteile an Anbieter mit dedizierten Regulierungsabteilungen zu verlieren.

Chancen im Bereich weißer Flecken konzentrieren sich im asiatisch-pazifischen Raum, wo die Infrastruktur schneller skaliert als das Technikerangebot, sowie bei Sondermissionsumbauten, die 2 bis 5 Millionen USD pro Flugzeugzelle erzielen. OEM-angegliederte Netzwerke werden voraussichtlich die Dominanz bei Garantiedienstleistungen behalten; unabhängige Betriebe, die digitale Diagnose, schnelle Teilelieferung und Mehrtyp-Kompetenz nutzen, sind jedoch gut positioniert, um Anteile bei Schwerwartungen und Komponentenarbeiten außerhalb der Garantie zu gewinnen und damit ein dynamisches Wettbewerbsgleichgewicht im Geschäftsreisejet-MRO-Markt zu erhalten.

Marktführer im Business-Jet-MRO-Bereich

-

Bombardier Inc.

-

General Dynamics Corporation

-

RTX Corporation

-

Lufthansa Technik AG

-

Rolls-Royce Holdings plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: ITP Aero verlängerte seinen MRO-Dienstleistungsvertrag mit Pratt & Whitney Canada, einem RTX-Unternehmen. Die Vereinbarung umfasst das mittlere Turbinengehäuse (MTF) und die Niederdruckverdichter-Module (LPC) des PW800-Triebwerks und gilt bis 2028.

- Mai 2024: Jets MRO schloss eine Zusammenarbeit für ergänzende Wartungs- und Avionik-Supportdienstleistungen ab. Spirit Aeronautics verfügt über mehrere Part-145-Reparaturstationen mit Schwerpunkt auf Avionik-Systemen, Upgrades, Rotable-Teilen und Engineering-Support.

Globaler Business-Jet-MRO-Markt – Berichtsumfang

Wartung, Reparatur und Überholung (MRO) umfasst alle Aktivitäten im Zusammenhang mit der Instandhaltung, Inspektion, Reparatur und Verbesserung von Flugzeugen und deren Komponenten. Diese Studie konzentriert sich ausdrücklich auf MRO-Dienstleistungen innerhalb der Business-Jet-Branche.

Der Business-Jet-MRO-Markt wird auf Basis von MRO-Typ, Rumpftyp, Dienstleister und Geografie analysiert. Nach MRO-Typ ist der Markt in Triebwerk-MRO, Komponenten-MRO, Innenraum-MRO, Zelle-MRO und Außendienst-Wartung segmentiert. Nach Rumpftyp ist der Markt in Großraumjets, mittelgroße Jets und Leicht-/Ultraleichtjets segmentiert. Nach Dienstleister ist der Markt in OEM-angeschlossenen MRO und unabhängigen MRO segmentiert. Darüber hinaus liefert der Bericht Marktgrößen und Prognosen für den Business-Jet-MRO-Markt in wichtigen Ländern verschiedener Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Triebwerk-MRO |

| Komponenten-MRO |

| Innenraum-MRO |

| Zelle-MRO |

| Außendienst-Wartung |

| Großraumjets |

| Mittelgroße Jets |

| Leicht-/Ultraleichtjets |

| OEM-angeschlossener MRO |

| Unabhängiger MRO |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach MRO-Typ | Triebwerk-MRO | ||

| Komponenten-MRO | |||

| Innenraum-MRO | |||

| Zelle-MRO | |||

| Außendienst-Wartung | |||

| Nach Rumpftyp | Großraumjets | ||

| Mittelgroße Jets | |||

| Leicht-/Ultraleichtjets | |||

| Nach Dienstleister | OEM-angeschlossener MRO | ||

| Unabhängiger MRO | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Business-Jet-MRO-Markt im Jahr 2031 erreichen?

Die Geschäftsreisejet-MRO-Marktgröße wird voraussichtlich von 30,12 Milliarden USD im Jahr 2025 auf 31,09 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 3,20 % voraussichtlich 36,39 Milliarden USD erreichen.

Welche Dienstleistungskategorie wächst innerhalb des Business-Jet-MRO am schnellsten?

Komponenten-MRO wird voraussichtlich das höchste Wachstum verzeichnen und bis 2031 mit einer CAGR von 4,84 % zulegen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region für die Business-Jet-Wartung?

Wachsende Flotten in China und Indien, kombiniert mit neuen regionalen Hangarkapazitäten und bilateralen Zertifizierungsabkommen, treiben den asiatisch-pazifischen Raum bis 2031 auf eine CAGR von 5,24 %.

Wie beeinflussen Konnektivitäts-Nachrüstungen die Wartungsnachfrage?

Rund 40 % der Jets verfügen noch nicht über Hochgeschwindigkeits-Internet, und Installationen, die 150.000 bis 300.000 USD pro Flugzeug kosten, generieren über fünf Jahre eine Nachrüstungsmöglichkeit von 1,2 Milliarden USD.

Welche Wettbewerbsstrategien nutzen unabhängige Anbieter, um Marktanteile zu gewinnen?

Unabhängige Anbieter nutzen Mehrtypen-Fähigkeiten, E-Commerce-Teile-Plattformen und vorausschauende Diagnose, um die Flugzeug-am-Boden-Zeit zu reduzieren und OEM-Preise bei Arbeiten außerhalb der Garantiezeit zu unterbieten.

Seite zuletzt aktualisiert am: