Marktgröße und Marktanteil für Flugzeug-MRO im Nahen Osten

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2019 - 2024 |

| Marktgröße (2026) | 10.55 Milliarden US-Dollar |

| Marktgröße (2031) | 13.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.82% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Flugzeug-MRO im Nahen Osten von Mordor Intelligence

Die Marktgröße für Flugzeug-MRO im Nahen Osten beläuft sich im Jahr 2026 auf USD 10,55 Milliarden und soll bis 2031 USD 13,35 Milliarden erreichen, was einer CAGR von 4,82 % über den Prognosezeitraum entspricht. Die Beschleunigung der Flottenexpansionsprogramme der GCC-Fluggesellschaften, laufende Flughafenprivatisierungsprogramme und die rasche Einführung von CFM-LEAP- und Pratt & Whitney-GTF-Triebwerken bilden die Grundlage für einen positiven Wachstumsausblick für den Markt für Flugzeug-MRO im Nahen Osten. Unabhängige Drittanbieter-Shops skalieren ihre Kapazitäten schneller als fluggesellschaftsgebundene Einrichtungen, unterstützt durch politische Reformen, die Flächen am Flughafen erschließen und die Kapitalkosten senken. Digitale-Zwilling-Plattformen reduzieren die Umrüstzeiten um bis zu 20 % und ermöglichen es den Shops, jährlich mehr Flugzeugzellen pro Wartungsbucht zu bearbeiten. Darüber hinaus begrenzen modulare Komponenteninstandsetzungsstrategien die Tage, an denen sich ein Flugzeug am Boden befindet, und verlagern Budgets von rotierenden Lagerbeständen hin zu Instandsetzungsarbeiten. Die Konzentration von Triebwerkswerkstätten, der Mangel an qualifizierten Technikern und geopolitische Unsicherheiten in der Levante bremsen das Wachstum, überwiegen jedoch nicht die strukturellen Nachfragetreiber, die den Markt für Flugzeug-MRO im Nahen Osten auf einem stetigen Aufwärtskurs halten.

Wichtigste Erkenntnisse des Berichts

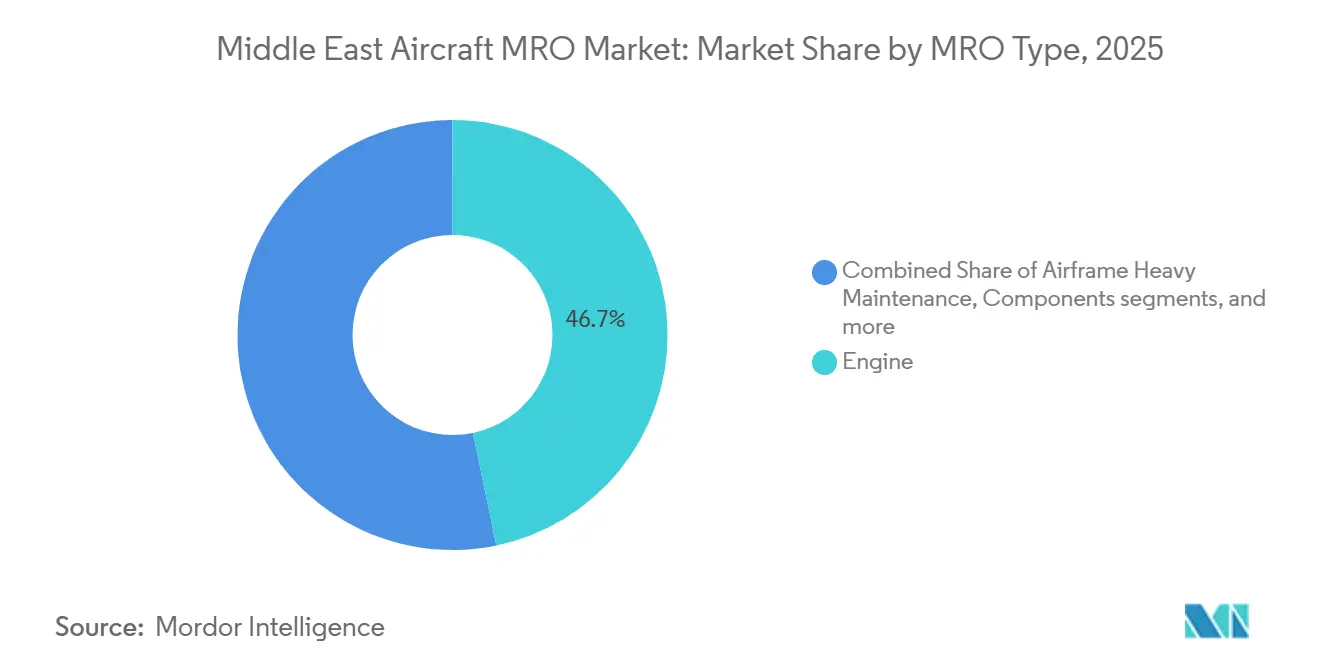

- Nach MRO-Typ führte die Triebwerkswartung mit einem Anteil von 46,73 % am Umsatz 2025, während die Komponenteninstandsetzung bis 2031 voraussichtlich mit einer CAGR von 5,38 % wächst.

- Nach Flugzeugklasse hielten Starrflügler-Plattformen einen Anteil von 91,14 % an den Ausgaben im Jahr 2025, wobei Drehflüglerarbeiten bis 2031 mit einer CAGR von 6,65 % voranschreiten.

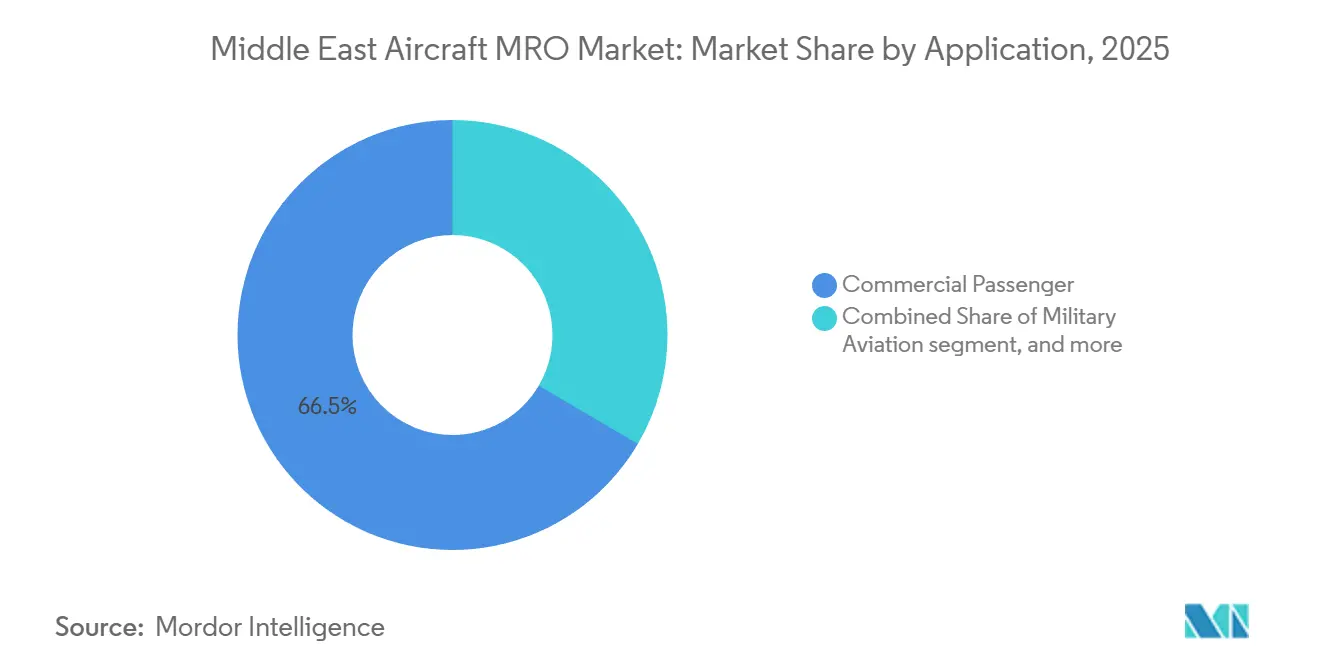

- Nach Anwendung entfiel auf den kommerziellen Passagierbetrieb ein Anteil von 66,54 % der Nachfrage im Jahr 2025, und die Frachtflugzeugaktivität wächst bis 2031 mit einer CAGR von 5,19 %.

- Nach Dienstleistungsanbieter erfassten fluggesellschaftsgebundene Shops einen Anteil von 50,17 % der Ausgaben im Jahr 2025, aber unabhängige Drittanbieter-Einrichtungen sollen bis 2031 mit einer CAGR von 6,58 % wachsen.

- Nach Geografie sicherte sich die Türkei einen Anteil von 33,25 % am Umsatz 2025, während Saudi-Arabien mit einer CAGR von 4,87 % bis 2031 der am schnellsten wachsende Markt ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Flugzeug-MRO im Nahen Osten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flottenexpansionsprogramme nationaler Fluggesellschaften im GCC, die die Nachfrage nach schweren Wartungschecks ankurbeln | +1.2% | Saudi-Arabien, VAE, Katar | Mittelfristig (2–4 Jahre) |

| Privatisierung von Flughäfen in Saudi-Arabien und den VAE schafft MRO-Möglichkeiten für Drittanbieter | +0.9% | Saudi-Arabien, VAE | Langfristig (≥ 4 Jahre) |

| Hochlauf der LEAP- und GTF-Triebwerksflotten erfordert neue Triebwerkswerkstätten | +1.1% | GCC-Kernregion, Türkei, Ägypten | Mittelfristig (2–4 Jahre) |

| Einführung digitaler Zwillinge zur Reduzierung der Umrüstzeiten und Steigerung des Werkstattbesuchsvolumens | +0.7% | VAE, Saudi-Arabien, Türkei | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Billigfluggesellschaften treibt das Outsourcing der Linienwartung voran | +0.5% | Saudi-Arabien, VAE, Kuwait | Kurzfristig (≤ 2 Jahre) |

| Militärische Offset-Richtlinien drängen OEMs zur Lokalisierung der Komponenteninstandsetzung | +0.6% | Saudi-Arabien, VAE | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flottenexpansionsprogramme nationaler Fluggesellschaften im GCC kurbeln die Nachfrage nach schweren Wartungschecks an

Saudia bestellte im Jahr 2024 105 Flugzeuge der A320-Familie und im Jahr 2025 39 B787-9-Maschinen mit dem Ziel einer Flotte von 200 Einheiten bis 2030; diese Auslieferungen verkürzen die Intervalle für schwere Wartungschecks und fügen dem Markt für Flugzeug-MRO im Nahen Osten schätzungsweise 120 zusätzliche Zellenwartungschecks pro Jahr hinzu. Emirates' Rekordbestellung für 90 B777-8-Frachtflugzeuge im Jahr 2024 wird zwei dedizierte Wartungsbuchten für Großraumflugzeuge in einem USD 950 Millionen teuren Komplex erfordern, der 2027 am Dubai World Central in Betrieb gehen soll. Qatar Airways passte die C-Check-Häufigkeit für seine A350-1000- und B777-9-Maschinen im Jahr 2025 von 18 Monaten auf 14 Monate an und vergab Überlaufverträge an Turkish Technic und Joramco, wodurch regionale Drittanbietermöglichkeiten erweitert wurden. Das Al-Massar-Programm von Etihad Engineering zielt darauf ab, den Umsatz durch die Integration der neu erworbenen Abu Dhabi Aviation-Linienstationen zu verdoppeln, die den Großraumflugzeug-Durchsatz gemeinsam um 25 % erhöhen.

Privatisierung von Flughäfen in Saudi-Arabien und den VAE schafft MRO-Möglichkeiten für Drittanbieter

Der Rahmen der Allgemeinen Zivilluftfahrtbehörde Saudi-Arabiens erlaubt nun langfristige Grundstücksleasing-Verträge für unabhängige Hangars, was das historische Monopol von Saudia Technic beendet und bis 2030 etwa 15 % des Schwerwartungsvolumens in Richtung nicht-fluggesellschaftsgebundener Shops umleitet. Die Investition des Öffentlichen Investitionsfonds in Höhe von USD 1,5 Milliarden in das MRO-Dorf in Dschidda erweitert 10 neue Wartungsbuchten für Drittanbieter, deren Fertigstellung für 2027 geplant ist. In den VAE verzeichnete Sanad von Mubadala im ersten Halbjahr 2024 einen Umsatz von AED 2,3 Milliarden (USD 626,28 Millionen), nachdem Asiana Airlines und europäische Leasinggeber im Rahmen eines erweiterten Triebwerkswartungsvertrags an Bord genommen wurden. Die Dubai Airports Authority hat 1,2 Millionen Quadratfuß am Dubai South an IER MRO Industries zugeteilt, dessen USD 1,3 Milliarden teures Werk voraussichtlich bis 2027 über zwei LEAP-fähige Prüfzellen verfügen wird.[1]Ali Mansoor, "Dubais Flughafengelände wird für private MRO-Anbieter geöffnet," arabianbusiness.com

Hochlauf der LEAP- und GTF-Triebwerksflotten erfordert neue Triebwerkswerkstätten

CFM-LEAP-1A/1B- und Pratt & Whitney-GTF-Triebwerke werden bis 2028 etwa 60 % der Schmalrumpf-Auslieferungen in der Region antreiben, die installierte Basis auf über 1.200 Triebwerke ausweiten und die Triebwerksarbeiten bei Sanad, Emirates Engineering und Turkish Technic konzentrieren.[2]Ben Sammut, "LEAP-Triebwerke stoßen an Kapazitätsgrenzen," aviationweek.com Sanad nahm 2024 160 LEAP-Triebwerke in Betrieb und aktivierte eine vierte Prüfzelle, die für einen Schubwert von 32.000 lbf kalibriert ist. GE investierte USD 10 Millionen in die Aufrüstung des Werkzeugs in den Service-Centern in Dubai und Doha und reduzierte die Montagezeit für den LEAP-Fanlaufschaufeltausch um 12 %. Der im Januar 2025 geschlossene Vertrag von Turkish Technic mit IndiGo umfasst 150 LEAP-Triebwerke und positioniert Istanbul als Drehkreuz für Südasien und den Nahen Osten.

Einführung digitaler Zwillinge zur Reduzierung der Umrüstzeiten und Steigerung des Werkstattbesuchsvolumens

Die Zusammenarbeit von Emirates Engineering mit Boeing führte 2024 zur flottenweiten Einführung digitaler Zwillinge, die Komponentenausfälle 30 Tage im Voraus mit einer Genauigkeit von 85 % vorhersagen, die durchschnittliche C-Check-Umrüstzeit auf 38 Tage reduzieren und die jährliche Wartungsbucht-Auslastung um 18 % steigern. Etihad Engineering integrierte Airbus-Skywise-Daten in seine Arbeitsabläufe, was 2025 zu einem Anstieg des Werkstattbesuchsdurchsatzes um 22 % führte. Qatar Airways Technic rüstete 120 Flugzeuge mit Predictive-Maintenance-Sensoren aus und reduzierte ungeplante Ausbaumaßnahmen um 18 %. Lufthansa Technik Middle East wandte ähnliche Analysemethoden auf die Komponentenunterstützungsverträge von Saudia an und verschob 12 % der Werkstattbesuche durch zustandsbasiertes Monitoring.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Technikern erhöht Arbeitskosten in Dubai und Riad | -0.8% | VAE, Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Rücklieferungsverzögerungen bei OEM-Shops schränken den Marktanteil des Aftermarket-Geschäfts ein | -0.6% | GCC-Kernregion, Türkei | Mittelfristig (2–4 Jahre) |

| Politische Instabilität in der Levante beeinträchtigt die Auslastungsraten von Großraumflugzeugen | -0.3% | Jordanien, Libanon | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für Triebwerksprüfzellen schrecken unabhängige Marktteilnehmer ab | -0.5% | Regional, Saudi-Arabien, Ägypten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Technikern erhöht Arbeitskosten in Dubai und Riad

Die Stellenvakanzquote für EASA-B1/B2-Mechaniker erreichte 2025 in Dubai 22 %, was die monatlichen Löhne auf über USD 7.000 trieb und die Margen unabhängiger Shops um 200 Basispunkte drückte.[3] Die Dreiparteien-Akademie von Etihad Engineering mit GE und Lufthansa Technik wird ihre ersten 200 emiratischen Techniker erst 2027 ausbilden, was eine kurzfristige Angebotslücke hinterlässt. Saudi-arabische Ausbildungsprogramme nehmen jährlich 150 Studenten auf, doch weniger als 40 % erhalten innerhalb von zwei Jahren eine GCAA-Lizenz, was die Lohninflation verschärft. Militärische Drehflügler-Spezialisten in den VAE fordern ein monatliches Gehalt von USD 7.400, was die Knappheit ihrer Expertise widerspiegelt.

Anhaltende Rücklieferungsverzögerungen bei OEM-Shops schränken den Marktanteil des Aftermarket-Geschäfts ein

Die Überholzeiten für Pratt & Whitney-GTF-Triebwerke überstiegen Anfang 2025 aufgrund von Engpässen bei Turbinenschaufeln 300 Tage, was Leasinggeber dazu zwang, Leasingverträge zu verlängern und Werkstattbesuche zu verschieben. CFM räumte in seinem Jahresbericht 2024 ein Kapazitätsdefizit von 15 % für die LEAP-Wartung ein, was zur Priorisierung von fluggesellschaftseigenen Triebwerken gegenüber Drittanbieteraufträgen und einer Verringerung des unabhängigen Umsatzpotenzials führte. Die Rolls-Royce-Trent-Programme verzeichneten 2025 eine durchschnittliche Umrüstzeit von 180 Tagen – das Doppelte des Zielwerts –, was Emirates Engineering dazu veranlasste, eine Vereinbarung zur internen Entwicklung der A380-Trent-900-Fähigkeit zu schließen und OEM-Warteschlangen zu umgehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach MRO-Typ: Komponenteninstandsetzung überholt die Triebwerksdominanz

Die Komponentenwartung wird bis 2031 mit einer CAGR von 5,38 % wachsen – dem schnellsten Wert unter allen MRO-Typen –, da Betreiber modulare Instandsetzungsstrategien einsetzen, um die Bodenstehzeiten von Flugzeugen zu verkürzen. Die Triebwerksarbeiten hielten im Jahr 2025 einen Anteil von 46,73 % am Umsatz innerhalb des Marktes für Flugzeug-MRO im Nahen Osten, ein Anteil, der an LEAP- und GTF-Überholungen gebunden ist, die pro Werkstattbesuch USD 8 Millionen übersteigen können. Verlängerte OEM-Rücklieferungszyklen verlagern Mehrausgaben hin zu Fahrwerk-, Avionik- und APU-Überholungen, wobei der Fünfjahres-Komponentenunterstützungsvertrag von Etihad Engineering mit Lufthansa Technik USD 120 Millionen jährlichen Umsatz generiert. Das Aviation Supply Centre von Emirates lagert 12.000 Leitungsersatzeinheiten (LRUs) und bietet einen 24-Stunden-Durchlauf, was Verträge von Qatar Airways und Turkish Airlines anzieht.

Schwere Zellenwartungschecks und Linienwartung machen zusammen 35 % der Ausgaben im Jahr 2025 aus, wobei Großraumflugzeugarbeiten in Istanbul-, Dschidda- und Dubai-Hangars konzentriert sind, die Ereignisse von 30.000 bis 50.000 Arbeitsstunden bewältigen. Passagier-zu-Frachter-Umbauten (P2F) und Kabinenaufrüstungen bilden eine schnell wachsende Nische; Israel Aerospace Industries schloss 2024 für Nahost-Carrier 18 P2F-Projekte ab, die jeweils USD 8 Millionen bis USD 12 Millionen Umsatz einbrachten. Das Outsourcing der Linienwartung durch Billigfluggesellschaften verteilt jährlich USD 200 Millionen auf unabhängige Stationen und beschleunigt die Verschiebung im Markt für Flugzeug-MRO im Nahen Osten.

Nach Flugzeugklasse: Drehflügler gewinnen an Bedeutung trotz Starrflüglerdominanz

Starrflügler-Plattformen kontrollierten 91,14 % des Umsatzes im Jahr 2025, während Drehflüglerarbeiten bis 2031 voraussichtlich mit einer CAGR von 6,65 % wachsen werden, da Saudi-Arabien und die VAE ihre Militär- und Offshore-Energie-Hubschrauberflotten ausbauen. Saudi-arabische Verträge für 60 UH-60M-Black-Hawks umfassen 10 Jahre Instandhaltungsleistungen im Wert von USD 400 Millionen für lokale Shops, während Abu Dhabi Aviation ein dediziertes Drehflügelzentrum betreibt, das AW139-, S-92- und H225-Flotten wartet. Schmalrumpf-Düsenflugzeuge dominieren weiterhin die Ausgaben für Starrflügler, angetrieben durch das Wachstum der Billigfluggesellschaften, während schwere Wartungschecks für Großraumflugzeuge sich an der Istanbul-Basis von Turkish Technic konzentrieren, die im ersten Quartal 2025 22 Einheiten aufnahm.

Regionalflugzeuge und Turboprops machen weniger als 5 % der Ausgaben aus, was die Ausmusterungen zugunsten größerer Schmalrumpfflugzeuge auf GCC-Inlandsrouten widerspiegelt. Die Drehflüglernachfrage ist auf spezialisiertes Werkzeug und OEM-Partnerschaften angewiesen, was die Anbieterbeteiligung einschränkt und den Anteil auf eine Handvoll Shops konzentriert, was den Markt für Flugzeug-MRO im Nahen Osten in dieser Nische für höhere Margen positioniert.

Nach Anwendung: Frachtflugzeuge beschleunigen, während der Passagierbetrieb seinen Anteil hält

Kommerzielle Passagierflotten generierten im Jahr 2025 66,54 % der Nachfrage auf dem Markt für Flugzeug-MRO im Nahen Osten, getragen von Emirates' 260 Flugzeugen, Qatar Airways' 250 Einheiten und Saudias geplantem Fuhrpark von 200 Flugzeugen bis 2030. Fracht- und Frachtflugzeugarbeiten expandieren jedoch mit einer CAGR von 5,19 %, dank Rekordbestellungen für 777-8-Frachtflugzeuge und anhaltendem E-Commerce-Wachstum. Emirates' USD 950 Millionen teures Werk am Dubai World Central reserviert ab 2027 zwei Wartungsbuchten ausschließlich für B777-8-Frachtflugzeuge.

Die Militärluftfahrt macht 15 % der Ausgaben im Jahr 2025 aus, angetrieben durch die Instandhaltung von F-15SA-, Mirage-2000- und F-16-Maschinen. Die allgemeine Luftfahrt bleibt unter 10 %, obwohl ExecuJet und Jetex ihre FBO-Flächen ausbauen, um Golf-Geschäftsflugzeug-Eigentümer zu bedienen. Der Passagierbetrieb bleibt der Volumenanker, aber das Frachtwachstum diversifiziert die Einnahmequellen innerhalb des Marktes für Flugzeug-MRO im Nahen Osten.

Nach Dienstleistungsanbieter: Unabhängige Drittanbieter-Shops gewinnen Marktanteile

Unabhängige Drittanbieter sollen mit einer CAGR von 6,58 % wachsen und dabei am Anteil von 50,17 % knagen, den fluggesellschaftsgebundene Einrichtungen im Jahr 2025 hielten. Joramcos siebter Hangar in Amman im Wert von USD 100 Millionen verfügt über 22 parallele Wartungslinien für europäische und asiatische Carrier, die Kosteneinsparungen gegenüber den Tarifen in den VAE und der Türkei suchen. Die Dubaistation von FL Technics hat Verträge mit flydubai und Fly Vaayu gesichert und strebt bis 2027 einen Umsatz von USD 25 Millionen an. Gulf Aircraft & Engineering Services hat 2025 am Internationalen Flughafen Bahrain den Grundstein gelegt, um die Nachfrage von Gulf Air und regionalen Billigfluggesellschaften zu bedienen.

Fluggesellschaftsgebundene Giganten wie Emirates Engineering, Etihad Engineering, Saudia Technic und Turkish Technic genießen eine gebundene Nachfrage und OEM-Lizenzen; jedoch treiben Kapazitätsengpässe in der Hochsaison Überlaufaufträge zu unabhängigen Anbietern und verändern die Wettbewerbsdynamik innerhalb des Marktes für Flugzeug-MRO im Nahen Osten.

Geografische Analyse

Die Türkei sicherte sich 33,25 % des MRO-Umsatzes im Jahr 2025 und nutzte dabei die 1,2 Millionen Quadratfuß Anlagen von Turkish Technic, was zu komplexen und Arbeitskosten führte, die ungefähr 20 % unter den Benchmarks der VAE liegen. Der 10-jährige IndiGo-LEAP-Vertrag über 150 Triebwerke festigt Istanbuls Position als Drehkreuz für Südasien und den Golf weiter. Saudi-Arabien, gestärkt durch USD 1,5 Milliarden an Mitteln des Öffentlichen Investitionsfonds für das MRO-Dorf in Dschidda, ist die am schnellsten wachsende Geografie mit einer CAGR von 4,87 % bis 2031.[4]Nada Al-Tamimi, "Öffentlicher Investitionsfonds finanziert MRO-Dorf in Dschidda," arabianbusiness.com Die VAE machen rund 30 % der Ausgaben im Jahr 2025 aus und behalten durch Sanad, das im ersten Halbjahr 2024 einen Umsatzanstieg von 22 % verzeichnete, eine starke Stellung in Triebwerken und Komponenten.

Katar konzentriert sich auf die eigene Wartung in seiner 1 Million Quadratfuß großen Einrichtung, was das Potenzial für Drittanbieter-Umsatz begrenzt. Jordaniens Joramco hat die Hangarkapazität erweitert, kämpft aber mit der Instabilität in der Levante, die die Auslastung von Großraumflugzeugen einschränkt. Ägypten, Kuwait, Bahrain und Oman machen zusammen weniger als 15 % der Ausgaben aus, wobei EgyptAir Maintenance & Engineering über EASA- und FAA-Genehmigungen verfügt, aber aufgrund von Währungsvolatilität Schwierigkeiten hat, Golf-Carrier anzuziehen.

Wettbewerbslandschaft

Fluggesellschaftsgebundene Giganten halten gebundene Nachfrage und OEM-Lizenzen, aber unabhängige Marktteilnehmer wie Joramco und FL Technics nutzen Kostenvorteile und schnellere Durchlaufzeiten, um Überlaufaufträge zu gewinnen. OEM-gebundene Zentren, betrieben von GE, Safran und Rolls-Royce, dominieren proprietäre Triebwerks- und Komponentensegmente und erhalten technologische Barrieren aufrecht, die die Beteiligung Dritter einschränken.

Die Einführung digitaler Zwillinge durch Emirates und Etihad reduziert die Umrüstzeiten um 15–20 % und ermöglicht einen höheren jährlichen Durchsatz ohne proportionale Erweiterung der Wartungsbuchten – eine Skaleneffizienz, die ihren Wettbewerbsvorteil stärkt. IER MRO Industries plant einen USD 1,30 Milliarden teuren Komplex in Dubai South mit zwei Prüfzellen, was nach Abschluss der Finanzierung auf neuen Wettbewerb in der Triebwerksüberholung hindeutet. Safran Electrical & Powers Reparaturzentrum für Kabelbaumbündel in Dubai ist ein Beispiel für die OEM-Einhaltung von Offset-Regelungen, die den lokalen Fähigkeitsaufbau vorantreiben.[5]Safran Group, "Werkstatt für Kabelbaumsysteme in Dubai eröffnet," safran-group.com Kleinere Spezialisten wie Wallan Aviation konzentrieren sich auf Drehflüglerkomponenten – eine Nische, die gegenüber den Zyklen der kommerziellen Luftfahrt abgepuffert ist.

Marktführer für Flugzeug-MRO im Nahen Osten

Lufthansa Technik AG

General Electric Company

Safran SA

Emirates Engineering (Emirates Group)

Turkish Technic Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Pratt & Whitney (RTX Corporation) nahm Sanad Group in sein GTF-MRO-Netzwerk auf und schuf damit die erste Einrichtung der Region für PW1100G-JM-, PW1500G- und PW1900G-Triebwerke.

- Februar 2025: Der Tawazun-Rat und die Mubadala Investment Company richteten in Al Ain eine MRO-Einrichtung für Flugtriebwerke ein. Diese Zusammenarbeit steht im Einklang mit den Zielen der VAE, ihre Luft- und Raumfahrtkapazitäten zu stärken und ihre Bemühungen zur wirtschaftlichen Diversifizierung zu intensivieren.

- Dezember 2024: Saudia, die nationale Fluggesellschaft des Landes, unterzeichnete ein Memorandum of Understanding (MoU) mit Air France-KLM zur Ausweitung und Lokalisierung seiner MRO-Aktivitäten. Die Vereinbarung umfasst Bestimmungen, wonach Saudi-Arabien die Modulmontage und -demontage von GE90-Triebwerken, die den B777 antreiben, durchführen soll.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den MRO-Markt für Flugzeuge im Nahen Osten als alle planmäßigen und außerplanmäßigen Wartungs-, Reparatur- und Überholungsarbeiten an zivilen und militärischen Festflügel- und Drehflügelflugzeugen, die in der Region registriert, stationiert oder routinemäßig gewartet werden. Dazu gehören Besuche in Triebwerkswerkstätten, umfangreiche Überprüfungen der Flugzeugzelle, Linienwartung, Überholung von Komponenten und Modifikationsprogramme, die von an Fluggesellschaften angeschlossenen, unabhängigen oder OEM-gebundenen Einrichtungen durchgeführt werden.

Ausschluss des Geltungsbereichs: Teilehändler, die nur mit Ersatzteilen handeln, aber keine Reparaturen durchführen, sind von unserem Versicherungsschutz ausgeschlossen.

Überblick über die Segmentierung

- Nach MRO-Typ

- Schwere Zellenwartung

- Triebwerk

- Komponenten

- Linien- und Routinechecks

- Modifikationen und Aufrüstungen

- Nach Flugzeugklasse

- Starrflügler

- Drehflügler

- Nach Anwendung

- Kommerzieller Passagierbetrieb

- Kommerzieller Fracht-/Frachtflugbetrieb

- Militärluftfahrt

- Allgemeine Luftfahrt

- Nach Dienstleistungsanbieter

- Fluggesellschaftsgebundene MRO

- Unabhängige Drittanbieter-MRO

- OEM-gebundene MRO

- Militärische Depots

- Nach Geografie

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Kuwait

- Bahrain

- Oman

- Jordanien

- Türkei

- Ägypten

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Interviews und strukturierte Umfragen mit technischen Leitern von Fluggesellschaften, unabhängigen Hangar-Managern und regionalen Aufsichtsbehörden lieferten Echtzeit-Ansichten über Arbeitsraten, Flottenabbaupläne und Werkstattauslastung in der Golfregion, der Levante und der Türkei. Diese Gespräche füllten Datenlücken in Bezug auf Graumarktkomponenten und halfen uns bei der Anpassung von Eskalationsfaktoren für Triebwerksarbeitsumfänge.

Desk Research

Wir haben zunächst grundlegende Statistiken über die Flottengröße, die durchschnittlichen täglichen Flugzyklen und die Intervalle der Werkstattbesuche aus freien Quellen wie ICAO-Verkehrsdatenbanken, IATA Fleet & Forecast Fact Sheets und den nationalen Zivilluftfahrtbehörden in Saudi-Arabien, den Vereinigten Arabischen Emiraten und der Türkei zusammengetragen. Öffentliche Jahresberichte, Form 20-F-Filings und Analystenpräsentationen großer Golfcarrier halfen uns dann, den Arbeitsstundenverbrauch und die durchschnittlichen Ausgaben pro Werkstattbesuch zu vergleichen. Um die Kostenstrukturen zu kontextualisieren, griffen unsere Analysten auf Artikel des Aviation Week Intelligence Network, GCAA-Direktiven und Service-Bulletins der Flugzeughersteller zurück, die in Dow Jones Factiva archiviert sind. D&B Hoovers lieferte Umsatzaufteilungen für über 60 regionale MRO-Firmen, die es uns ermöglichten, die Segmentanteile zu überprüfen. Die aufgelisteten Quellen dienen der Veranschaulichung; ein breiteres Spektrum an Fachzeitschriften, Zolldaten und Flugverfolgungsaufzeichnungen wurde ebenfalls zur Validierung herangezogen.

Marktgrößenbestimmung und -prognose

Wir haben ein Top-Down-Modell erstellt, das mit der Anzahl der in Betrieb befindlichen Flugzeuge nach Flugzeugklassen beginnt, diese mit der Häufigkeit von Standard-Wartungsereignissen multipliziert und die Arbeitsstunden anhand der in den Interviews angegebenen durchschnittlichen Verkaufspreise in einen Wert umrechnet. Ausgewählte Bottom-up-Kontrollen, wie z. B. die von fünf großen Depots gemeldeten Triebwerksüberholungsvolumina, wurden dann überlagert, um die Gesamtzahlen abzugleichen. Zu den Schlüsselvariablen gehören die Flugzyklen pro Rahmen, die durchschnittliche Zeit zwischen den Überholungen, die regionale Lohninflation für Techniker, die vom OEM vorgeschriebenen Eskalationen des Arbeitsumfangs und die Wachstumsmuster des Passagierverkehrs. Bei den Fünfjahresprognosen wird eine multivariate Regression mit dem Pro-Kopf-BIP, den Rohölpreisen der Sorte Brent und dem Wachstum der Sitzkilometer als Prädiktoren verwendet, gefolgt von einer ARIMA-Glättung, um Ausreißer aus der Pandemiezeit zu absorbieren.

Zyklus der Datenvalidierung und -aktualisierung

Vor der Freigabe vergleicht unser Team die Ergebnisse mit den Prognosen der AWIN-Triebwerkswerkstätten, den IATA-Abrechnungsindizes und den geprüften Finanzberichten börsennotierter MRO-Unternehmen; bei Anomalien wird eine erneute Überprüfung mit den ursprünglichen Befragten durchgeführt. Die Modelle werden jährlich aktualisiert, und jede Flottenstilllegung oder jeder behördliche Schock führt zu einer Zwischenaktualisierung, so dass die Kunden immer die aktuellste Basislinie erhalten.

Warum unsere Flugzeug-MRO-Basislinie für den Nahen Osten für Zuverlässigkeit steht

Die veröffentlichten Werte weichen oft voneinander ab, weil die Unternehmen unterschiedliche geografische Bereiche, Dienstleistungen und Prognosekadenzen anwenden.

Zu den wichtigsten Faktoren, die auf diesem Markt zu Lücken führen, gehören die Frage, ob militärische Heavy Checks berücksichtigt werden, ob Afrika mit den Golfstaaten gemischt wird, die Wahl des Jahres für die Währungsumrechnung und die Tiefe der Eskalation des Triebwerksumfangs, die über die OEM-Mindestanforderungen hinausgeht.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 10,06 B (2025) | Mordor Intelligence | - |

| USD 6,18 B (2025) | Globale Unternehmensberatung A | Ausgenommen sind Militärflotten, und es werden nur Arbeiten an der Flugzeugzelle und an den Leitungen gezählt, wodurch die Gesamtausgaben sinken. |

| USD 12,45 B (2024) | Fachzeitschrift B | Kombiniert Afrika mit dem Nahen Osten und beinhaltet den Umsatz aus dem Teilevertrieb, was den adressierbaren Wert erhöht. |

| USD 9,50 B (2024) | Forschung Verlag C | Mischt zivile und ausgewählte Verteidigungsaufträge, lässt aber OEM-eigene Geschäfte in der Türkei aus, was die Gesamtzahlen reduziert. |

Diese Vergleiche zeigen, dass die Analysten von Mordor die Baseline in einem klar definierten Flottenuniversum, einer transparenten Logik des Arbeitsumfangs und einem jährlichen Aktualisierungszyklus verankern und den Entscheidungsträgern damit einen ausgewogenen und wiederholbaren Bezugspunkt bieten, der auf realen regionalen Betriebsdaten beruht.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Flugzeug-MRO im Nahen Osten und wie ist die erwartete Wachstumsrate?

Der Markt für Flugzeug-MRO im Nahen Osten wird im Jahr 2026 auf USD 10,55 Milliarden geschätzt und soll bis 2031 mit einer CAGR von 4,82 % USD 13,35 Milliarden erreichen.

Welcher MRO-Typ wächst in der Region am schnellsten?

Die Komponenteninstandsetzung expandiert bis 2031 mit einer CAGR von 5,38 % und übertrifft damit die Segmente Triebwerk, Zelle und Linienwartung.

Warum gilt Saudi-Arabien als die am schnellsten wachsende Geografie?

Saudi-Arabien profitiert von einer Investition von USD 1,5 Milliarden in das MRO-Dorf in Dschidda und Saudias Plan, seine Flotte zu verdoppeln, was zusammen eine CAGR von 4,87 % bis 2031 generiert.

Wie beeinflussen digitale Zwillinge die Wartungsdurchlaufzeiten?

Digitale-Zwilling-Plattformen, die von Emirates und Etihad eingesetzt werden, verkürzen die Umrüstzeiten um bis zu 20 % und erhöhen die jährliche Wartungsbucht-Auslastung um nahezu denselben Prozentsatz.

Welche Faktoren schränken neue Marktteilnehmer in der Triebwerksüberholung ein?

LEAP- und GTF-zertifizierte Prüfzellen kosten mehr als USD 50 Millionen und erfordern eine langwierige Zertifizierung, was hohe Kapitalbarrieren schafft, die kleinere Anbieter abschrecken.

Welche Dienstleistungsanbieterkategorie gewinnt Marktanteile?

Unabhängige Drittanbieter-Shops wachsen mit einer CAGR von 6,58 %, da Flughafenprivatisierungen und Outsourcing durch Billigfluggesellschaften Aufträge von fluggesellschaftsgebundenen Einrichtungen umleiten.

Seite zuletzt aktualisiert am: