Marktgröße und Marktanteil der kommerziellen Flugzeugwartung, -reparatur und -überholung (MRO)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

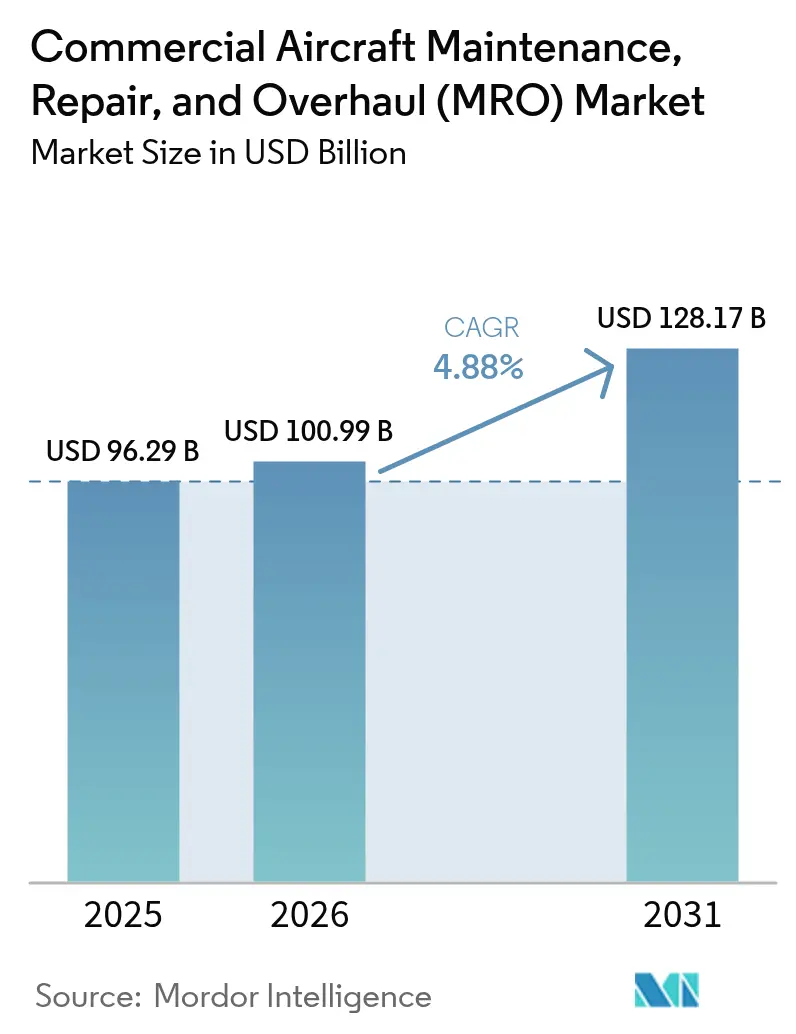

| Marktgröße (2026) | 100.99 Milliarden US-Dollar |

| Marktgröße (2031) | 128.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kommerziellen Flugzeugwartungs-, Reparatur- und Überholungsmarktes (MRO) von Mordor Intelligence

Die Marktgröße des kommerziellen Flugzeugwartungs-, Reparatur- und Überholungsmarktes (MRO) wird im Jahr 2026 auf 100,99 Milliarden USD geschätzt, ausgehend von einem Wert von 96,29 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 128,17 Milliarden USD, was einem Wachstum von 4,88 % CAGR im Zeitraum 2026–2031 entspricht. Flottenoperatoren verlängerten weiterhin die Nutzungsdauer ihrer Anlagen, sodass Schwerwartungen und Triebwerkswerksbesuche die dominierenden Ausgabenkategorien blieben. Wachsende Investitionen der Originalhersteller (OEMs) in globale Servicenetzwerke sowie der Fokus der Fluggesellschaften auf schnelle Flugzeugabfertigungskapazitäten schufen strukturelle Nachfrage nach digitalen Linienwartungslösungen. Die Konsolidierung unter unabhängigen Anbietern beschleunigte sich, da Skalierung für die Resilienz der Lieferkette und datengestützte Dienste unerlässlich ist. Gleichzeitig begrenzten Technikermangel und Engpässe in Triebwerkswerkstätten die kurzfristige Kapazitätserweiterung trotz solider Verkehrserholung.

Wichtigste Erkenntnisse des Berichts

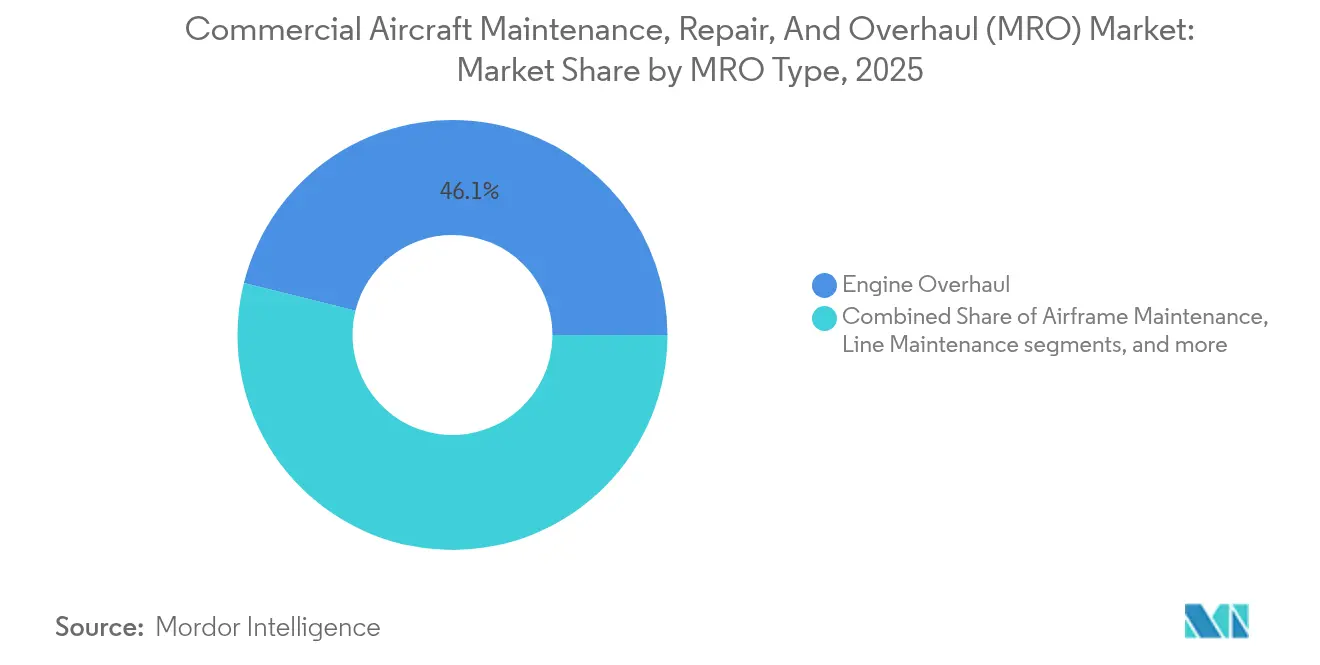

- Nach MRO-Typ führte die Triebwerksüberholung mit einem Anteil von 46,12 % am kommerziellen Flugzeug-MRO-Markt im Jahr 2025, während die Linienwartung bis 2031 voraussichtlich mit einer CAGR von 5,62 % wachsen wird.

- Nach Flugzeugtyp entfielen 95,18 % des kommerziellen Flugzeug-MRO-Marktes im Jahr 2025 auf Starrflügler; der Drehflügler-MRO wird bis 2031 voraussichtlich mit einer schnelleren CAGR von 4,70 % wachsen.

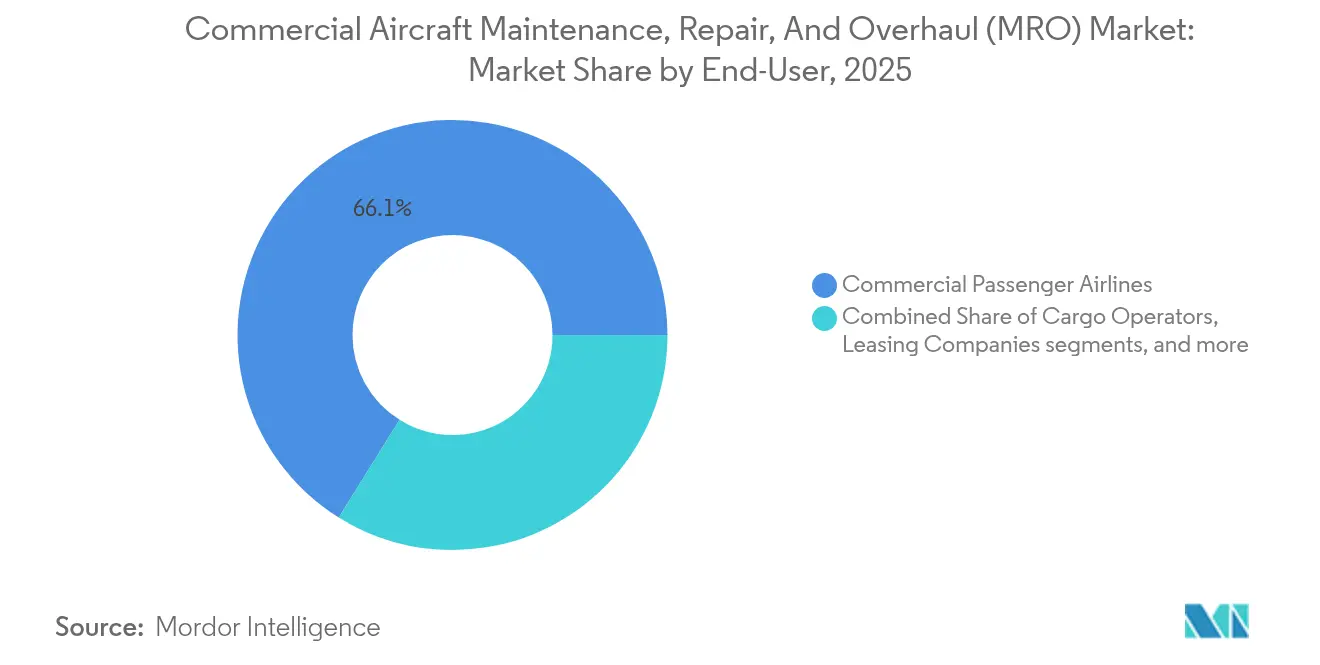

- Nach Endnutzer hielten kommerzielle Passagierfluggesellschaften im Jahr 2025 einen Umsatzanteil von 66,12 %, während Charteroperatoren mit einer prognostizierten CAGR von 5,22 % bis 2031 die höchste Wachstumsrate aufweisen.

- Nach Dienstleistertyp hielten unabhängige Drittanbieter-MROs im Jahr 2025 einen Umsatzanteil von 48,75 %, wobei OEM-verbundene Einrichtungen mit einer CAGR von 5,18 % schneller wachsen.

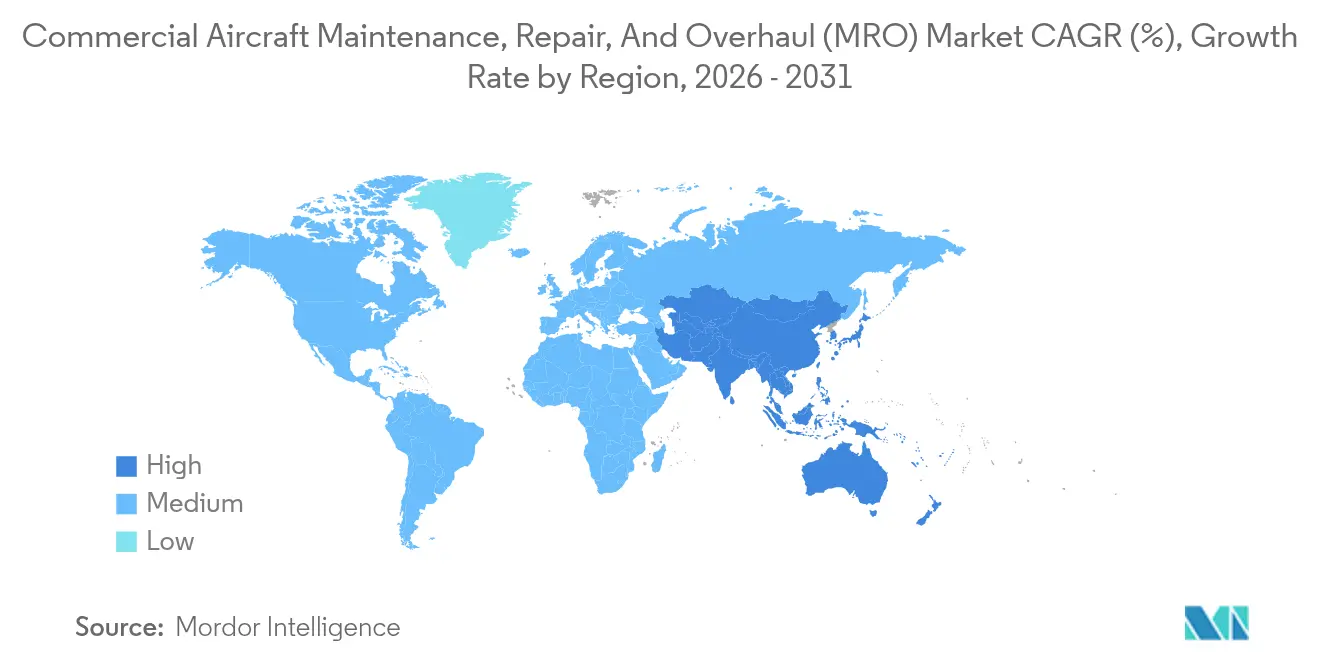

- Nach Region erzielte Nordamerika 38,60 % des Umsatzes im Jahr 2025, während Asien-Pazifik mit einer CAGR von 5,01 % die am schnellsten wachsende Region ist, unterstützt durch MRO-freundliche politische Anreize.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen kommerziellen Flugzeugwartungs-, Reparatur- und Überholungsmarktes (MRO)

Alternde globale Flotte erfordert Schwerwartungen

Das durchschnittliche Flottenalter stieg, da Fluggesellschaften Stilllegungen aufschoben, weil neue Lieferslots knapp blieben. Ältere Flugzeuge erfordern tiefere Strukturinspektionen, Korrosionsschutz und Komponentenaustausch, was die Schwerwartungsarbeitsstunden pro Flugzeugzelle erhöht. Unabhängige Hangars in Nordamerika und Europa schlossen weiterhin mehrjährige Schwerwartungsverträge ab und sicherten sich damit eine stabile Umsatzsichtbarkeit für den kommerziellen Flugzeug-MRO-Markt.

Ausbau der OEM-Aftersales-Strategie

OEMs investierten mehr als 2 Milliarden USD in Erweiterungen des Servicenetzwerks in den Vereinigten Staaten, Europa und Asien. GE Aerospace allein verpflichtete sich zu 1 Milliarde USD, um seinen Überholungsstandort zu vergrößern, während Safran 1 Milliarde EUR (1,18 Milliarden USD) bereitstellte, um die jährliche Werkstattbesuchskapazität für LEAP-Triebwerke auf 1.200 Einheiten zu steigern.[1]Quelle: Safran, "Safran investiert über 1 Milliarde EUR in den Aufbau eines globalen MRO-Netzwerks für sein LEAP-Triebwerk," safran-group.com Diese Schritte festigten die OEM-Kontrolle über proprietäre Reparaturdaten und zogen Fluggesellschaftsverträge auf Stundenbasis an, die den Flugzeug-MRO-Markt vergrößern.

Starker Anstieg der Schmalrumpfauslastung nach COVID

Die täglichen Zyklen von Eingangsflugzeugen übertrafen das Niveau von 2019, da Fluggesellschaften Kurzstreckenfrequenzen priorisierten. Die höhere Auslastung erhöhte ungeplante Komponentenentnahmen und beschleunigte die Linienwartungsnachfrage rund um Drehkreuzflughäfen. Anbieter, die in mobile Inspektionsanlagen und digitale Slot-Planungstools investierten, gewannen einen inkrementellen Anteil am kommerziellen Flugzeug-MRO-Markt, insbesondere in Asiens schnellabfertigenden Umgebungen.

Staatliche Anreize für einheimische MRO-Einrichtungen

Indien beseitigte Waren- und Dienstleistungssteuerbarriären und erlaubte 100 % ausländische Direktinvestitionen in Wartungseinrichtungen, was Projekte wie den 35 Hektar großen Komplex von Air India in Bengaluru stimulierte.[2]Quelle: Safran, "Safran investiert über 1 Milliarde EUR in den Aufbau eines globalen MRO-Netzwerks für sein LEAP-Triebwerk," safran-group.com Quelle: Air India, "Air India beginnt mit dem Bau einer Mega-MRO-Anlage in Bengaluru," airindia.com Singapurs Luftfahrtentwicklungsfonds bot gleichwertige Investitionszuschüsse an, während Indonesien Freihandelszonen rund um Batam ausweitete. Diese politischen Maßnahmen zogen frisches Kapital an, diversifizierten die Lieferbasis und stärkten den Beitrag Asien-Pazifiks zum Flugzeug-MRO-Markt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Auswirkung auf die CAGR-Prognose (~) in % | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Mangel an lizenzierten A&P-Technikern | -0.9% | Global, am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Kapazitätsengpass bei Triebwerkswerksbesuchen | -0.7% | Global, konzentriert in den wichtigsten MRO-Drehkreuzen | Mittelfristig (2–4 Jahre) |

| Volatilität in der Komponentenlieferkette der Tier-2-Ebene | -0.5% | Global, mit regionalen Unterschieden | Mittelfristig (2–4 Jahre) |

| Preissteigerungen der OEMs bei Ersatzteilen | -0.4% | Global, alle Marktsegmente betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an lizenzierten A&P-Technikern

Rentierungsbedingte Fluktuation übertraf den Zustrom neuer Fachkräfte, insbesondere in den Vereinigten Staaten, wo die Ausbildungseinschreibungen stagnieren. Fluggesellschaften boten Überstundenzuschläge und beschleunigte Ausbildungsprogramme an, doch der Arbeitskräftemangel verlängerte weiterhin die Durchlaufzeiten und begrenzte die inkrementelle Hangarkapazität, was das Wachstum des kommerziellen Flugzeug-MRO-Marktes hemmte.

Anhaltender Kapazitätsengpass bei Triebwerkswerksbesuchen

Unerwartete Haltbarkeitsbefunde bei Triebwerken der nächsten Generation erhöhten die Werkstattbesuchsraten. Gleichzeitig verlängerten Teileengpässe die Arbeitsumfänge, sodass mehrere globale Triebwerkszentren nahezu vollständig ausgelastet waren. Fluggesellschaften buchten Slots mehr als ein Jahr im Voraus, und einige leasten Ersatztriebwerke zur Absicherung ihrer Flugpläne, was die direkten Wartungskosten im kommerziellen Flugzeug-MRO-Markt erhöhte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach MRO-Typ: Triebwerksarbeiten binden Investitionen

Die Triebwerksüberholung erwirtschaftete 46,12 % des Umsatzes im Jahr 2025 und unterstreicht damit den kapitalintensiven Charakter der Triebwerkswartung im Flugzeug-MRO-Markt. OEM-zertifizierte Zentren erweiterten Werkzeuglinien für LEAP- und GTF-Varianten, während sich unabhängige Anbieter auf ausgereifte Triebwerksfamilien spezialisierten, um wettbewerbsfähig zu bleiben. Die mit Triebwerksarbeiten verbundene Marktgröße des kommerziellen Flugzeug-MRO-Marktes dürfte sich weiterentwickeln, wenn sich die Werkstattbesuchsintervalle nach der Pandemie einpendeln.

Die Linienwartung wies mit 5,62 % CAGR die höchste Wachstumsaussicht auf, da Schnellabfertigungsdienste die Betriebseinnahmetage der Betreiber maximieren. Tablet-basierte Inspektions-Apps und tragbare Head-up-Displays verkürzten Routineprüfungen und verbesserten die Disziplin bei der Abfertigungszeit. Da sich die Flugpläne der Fluggesellschaften verdichteten, gewannen Anbieter mit Teams am Flughafen inkrementelle Anteile und stärkten die übergeordnete Wachstumsdynamik des kommerziellen Flugzeug-MRO-Marktes.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Flugzeugtyp: Starrflügler dominieren, Drehflügler-Nische wächst

Starrflüglerflotten hielten im Jahr 2025 einen Umsatzanteil von 95,18 % und bleiben aufgrund des Umfangs des kommerziellen Strahlflugzeugbetriebs der Hauptnachfragetreiber. Schmalrumpfflugzeuge treiben einen erheblichen Teil der Marktgröße des kommerziellen Flugzeug-MRO-Marktes an, wobei Auslastungsmuster die Häufigkeit von Aufgabenkarten auf Flugzeugzellen- und Komponentenlinien erhöhen. Schwerwartungen von Großraumflugzeugen blieben stabil, da die Erholung des Langstreckenverkehrs in einem gemäßigten Tempo fortschritt.

Die Nachfrage nach Drehflüglern ist kleiner, aber widerstandsfähig, da Verteidigungsmodernisierungen und Offshore-Energieprogramme Hubschrauber mit hoher Verfügbarkeit benötigen. Spezialisierte Rotorblattüberholungskapazitäten, strenge Lufttüchtigkeitsanforderungen und staatliche Budgetsichtbarkeit erzeugen stabile Margen. Anbieter, die Militärverträge sicherten, fügten einen vorhersehbaren Einnahmestrom hinzu, der die Zyklizität im von Starrflüglern dominierten kommerziellen Flugzeug-MRO-Markt abpuffert.

Nach Endnutzer: Fluggesellschaftsgröße trifft auf Charter-Agilität

Kommerzielle Passagierfluggesellschaften machten im Jahr 2025 66,12 % der Ausgaben aus. Flottenübergreifende Wartungsprogramme und Stundenbasisverträge ermöglichten es Fluggesellschaften, Mengenrabatte zu bündeln und Stückkosten zu senken, was ihre Führungsposition im kommerziellen Flugzeug-MRO-Markt festigte.

Charteroperatoren sind zwar kleiner, sollen aber mit einer CAGR von 5,22 % wachsen. Geschäftskunden schätzen schnelle Wiederinbetriebnahmezeiten und maßgeschneiderte Kabinenrenovierungen, die höhere Arbeitsrenditen pro Flugzeug bringen. Anbieter, die dedizierte Buchten für mittelgroße Strahlflugzeuge anboten, zogen hochwertige Arbeitsumfänge an und diversifizierten die Gesamtumsatzströme des kommerziellen Flugzeug-MRO-Marktes.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistertyp: Unabhängige halten Skalierung, OEMs gewinnen an Boden

Unabhängige Drittanbieter-Werkstätten behielten im Jahr 2025 48,75 % des Umsatzes, da flexible Arbeitsmodelle und wettbewerbsfähige Preise kostenbewusste Fluggesellschaften anzogen. Mehrere Unabhängige verfolgten Konsolidierungen; AARs Übernahme des Produktsupport-Geschäfts der Triumph Group für 845 Millionen USD erweiterte die Komponentenreparaturkapazität in den USA und Asien.

OEM-verbundene Einrichtungen übertreffen das Marktwachstum und werden durch proprietäres Werkzeug, technische Daten und langfristige Serviceverträge unterstützt. GE Aerospaces XEOS-Werk für 267 Millionen USD in Polen veranschaulichte den Kapazitätsaufbau im Einklang mit LEAP-Triebwerken. Diese Integration gewann hochwertige Arbeiten von Unabhängigen zurück und verschob die Wettbewerbsdynamik im gesamten kommerziellen Flugzeug-MRO-Markt.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 38,60 % des Umsatzes aus den großen aktiven Flotten und reifen Wartungsökosystemen der Region. Die wichtigsten Drehkreuze in Atlanta, Dallas und Miami boten umfassende Triebwerks-, Komponenten- und Schwerwartungskapazitäten sowie effiziente Logistik. Jüngste Investitionen, wie die Vereinbarung von Pratt & Whitney mit Delta TechOps zur Steigerung des GTF-Durchsatzes um 30 %, stärkten die Kapazität. Starke Zertifizierungsstandards und digitale Akzeptanz hielten das Produktivitätswachstum aufrecht und hielten den kommerziellen Flugzeug-MRO-Markt trotz höherer Lohnkosten wettbewerbsfähig.

Asien-Pazifik erzielte mit einer CAGR von 5,01 % die schnellste Wachstumsaussicht, da Fluggesellschaften ihre Flotten erweiterten und Regierungen die einheimische Wartung förderten. Singapore Aero Engine Services kündigte 242 Millionen USD für neue Einrichtungen an, während Air India mit dem Bau eines 35 Hektar großen Campus in Bengaluru begann, der voraussichtlich 1.200 Arbeitsplätze schaffen wird. Diese Erweiterungen helfen dabei, regionale Ausgaben zu halten, die zuvor nach Europa oder in den Nahen Osten abflossen, und erhöhen Asiens Beitrag zum kommerziellen Flugzeug-MRO-Markt.

Europa blieb ein Technologieführer, stand jedoch unter Kostendruck. Lufthansa Technik genehmigte ein milliardenschweres Investitionsprogramm, das einen neuen Schwerwartungsstandort in Portugal umfasste, um künftige Großraumflugzeug-Arbeitslasten zu sichern. Osteuropäische Länder boten wettbewerbsfähige Lohnkosten und zogen Triebwerksüberholungseinrichtungen wie XEOS in Polen an. Der Nahe Osten nutzte seine geografische Konnektivität, um transitbezogene Wartungen anzuziehen. Südamerika entwickelte Nischen-Komponentenreparaturcluster zur Unterstützung von Frachtflotten und sorgte so für eine ausgewogene Entwicklung des kommerziellen Flugzeug-MRO-Marktes weltweit.

Wettbewerbslandschaft

Der Wettbewerb blieb moderat, tendierte jedoch zur Konsolidierung, da Skalierung für digitale Investitionen und Lieferketteneinfluss entscheidend wurde. Boeings Vereinbarung über 8,3 Milliarden USD zum Erwerb von Spirit AeroSystems zielte darauf ab, die Qualität zu kontrollieren und Produktionslinien zu synchronisieren, was das Interesse von Flugzeugzellen-OEMs an einer engeren vertikalen Integration signalisiert. Der unabhängige Marktführer AAR schloss mehrere Übernahmen ab, die die Komponentenreparaturkapazität erweiterten und die geografische Reichweite verbreiterten.

Digitale Kompetenz entwickelte sich zu einem wichtigen Differenzierungsmerkmal. Lufthansa Technik führte sein digitales Technologiebetriebsökosystem mit Avianca ein, um prädiktive Wartungsanalysen über gemischte Flotten hinweg einzuführen. Safran verbesserte Triebwerksüberwachungstools neben seiner globalen Netzwerkerweiterung, während die Übernahme von EmpowerMX durch IFS cloudbasierte Wartungsausführungssoftware stärkte.

Arbeitskräftemangel und Lieferkettenrisiken förderten Joint Ventures, die Kapital-, Technologie- und Standortvorteile kombinieren. GE Aerospace kooperierte mit Lufthansa Technik für das XEOS-Gemeinschaftsunternehmen und nutzte dabei deutsches Ingenieurwissen und polnische Kostenvorteile. Der Verkauf von West Star Aviation an Greenbriar Equity verdeutlichte das Interesse von Private-Equity-Investoren an spezialisierten MRO-Nischen für die Geschäftsluftfahrt. Anbieter, die integrierte, technologiegestützte Dienstleistungen anbieten konnten, positionierten sich für den Gewinn langfristiger Verträge und die Steigerung ihres Anteils am kommerziellen Flugzeug-MRO-Markt.

Marktführer der kommerziellen Flugzeugwartungs-, Reparatur- und Überholungsbranche (MRO)

Lufthansa Technik AG

AAR CORP.

Delta Air Lines, Inc.

Hong Kong Aircraft Engineering Company Limited (HAECO)

Safran SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: GE Aerospace und Lufthansa Technik eröffneten Polens XEOS LEAP-Triebwerkszentrum im Wert von 267 Millionen USD mit dem Ziel von 250 jährlichen Überholungen.

- Oktober 2024: GE Aerospace kündigte Pläne an, bis Ende 2026 mehr als 130 Millionen USD in seine Wartungs-, Reparatur- und Überholungs- (MRO) sowie Komponentenreparatureinrichtungen in Europa zu investieren, als Teil seiner globalen MRO-Ausgabeninitiative von 1 Milliarde USD. Die Initiative zielt darauf ab, die Kapazität zu erhöhen, Durchlaufzeiten zu verkürzen und Reparaturkapazitäten mit fortschrittlichen Technologien auszubauen.

Berichtsumfang des globalen kommerziellen Flugzeugwartungs-, Reparatur- und Überholungsmarktes (MRO)

Kommerzieller Flugzeug-MRO bezieht sich auf die Überholung, Inspektion, Reparatur oder Modifikation eines Flugzeugs oder seiner Komponenten.

Der Flugzeugwartungs-, Reparatur- und Überholungsmarkt (MRO) ist nach MRO-Typ und Geografie segmentiert. Der Markt ist nach MRO-Typ in Flugzeugzelle, Triebwerk, Komponente und Linienwartung unterteilt. Kabinenumbau und -reparaturen wurden dem Komponentensegment zugeordnet. Der Untersuchungsumfang beschränkt sich auf MRO-Dienstleistungen für kommerzielle Flugzeuge und umfasst keine Militär- und allgemeinen Luftfahrtflugzeuge. Der Bericht deckt auch die Marktgrößen und Prognosen für den Flugzeug-MRO-Markt in den wichtigsten Ländern verschiedener Regionen ab. Die Marktgröße wird für jedes Segment in Wertangaben (USD) angegeben.

| Flugzeugzellenwartung |

| Triebwerksüberholung |

| Komponentenreparatur und -überholung |

| Linienwartung |

| Starrflügler | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |

| Regionalverkehrsflugzeuge | |

| Drehflügler |

| Kommerzielle Passagierfluggesellschaften |

| Frachtbetreiber |

| Leasinggesellschaften |

| Charteroperatoren |

| Fluggesellschaftsverbundene MRO-Anbieter |

| Unabhängige Drittanbieter-MROs |

| OEM-verbundene MRO-Anbieter |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach MRO-Typ | Flugzeugzellenwartung | ||

| Triebwerksüberholung | |||

| Komponentenreparatur und -überholung | |||

| Linienwartung | |||

| Nach Flugzeugtyp | Starrflügler | Schmalrumpfflugzeuge | |

| Großraumflugzeuge | |||

| Regionalverkehrsflugzeuge | |||

| Drehflügler | |||

| Nach Endnutzer | Kommerzielle Passagierfluggesellschaften | ||

| Frachtbetreiber | |||

| Leasinggesellschaften | |||

| Charteroperatoren | |||

| Nach Dienstleistertyp | Fluggesellschaftsverbundene MRO-Anbieter | ||

| Unabhängige Drittanbieter-MROs | |||

| OEM-verbundene MRO-Anbieter | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kommerzielle Flugzeug-MRO-Markt derzeit?

Der Flugzeug-MRO-Markt wurde im Jahr 2026 auf 100,99 Milliarden USD bewertet und soll bis 2031 einen Wert von 128,17 Milliarden USD erreichen, was einer CAGR von 4,88 % entspricht.

Welches Segment des kommerziellen Flugzeug-MRO-Marktes erzielt den höchsten Umsatz?

Die Triebwerksüberholung führt mit einem Anteil von 46,12 % am Umsatz im Jahr 2025, was hauptsächlich auf die Komplexität und die Kosten moderner Triebwerke zurückzuführen ist.

Welche Region wächst in der kommerziellen Flugzeugwartung am schnellsten?

Asien-Pazifik weist mit einer prognostizierten CAGR von 5,01 % bis 2031 die höchste Wachstumsrate auf, unterstützt durch staatliche Anreize und steigende Flottengrößen.

Wie verändern OEMs die Wettbewerbslandschaft?

OEMs investieren Milliarden in den Ausbau markengebundener Servicenetzwerke und nutzen proprietäre Daten und Werkzeuge, um langfristige Wartungsverträge zu gewinnen.

Was ist die größte Herausforderung für MRO-Anbieter heute?

Ein Mangel an lizenzierten Technikern und begrenzte Triebwerkswerkstattkapazitäten sind die unmittelbarsten Einschränkungen, die Durchlaufzeiten verlängern und Kosten in die Höhe treiben.

Warum wird erwartet, dass die Linienwartung schnell wächst?

Fluggesellschaften benötigen schnelle Flugzeugabfertigungskapazitäten, um die tägliche Auslastung zu maximieren, sodass die Nachfrage nach flughafenbasierter, technologiegestützter Linienwartung schneller wächst als in anderen Kategorien.

Seite zuletzt aktualisiert am: