Marktgröße und Marktanteil für Luftfahrt-Wartung, -Reparatur und -Überholung (MRO) Software

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

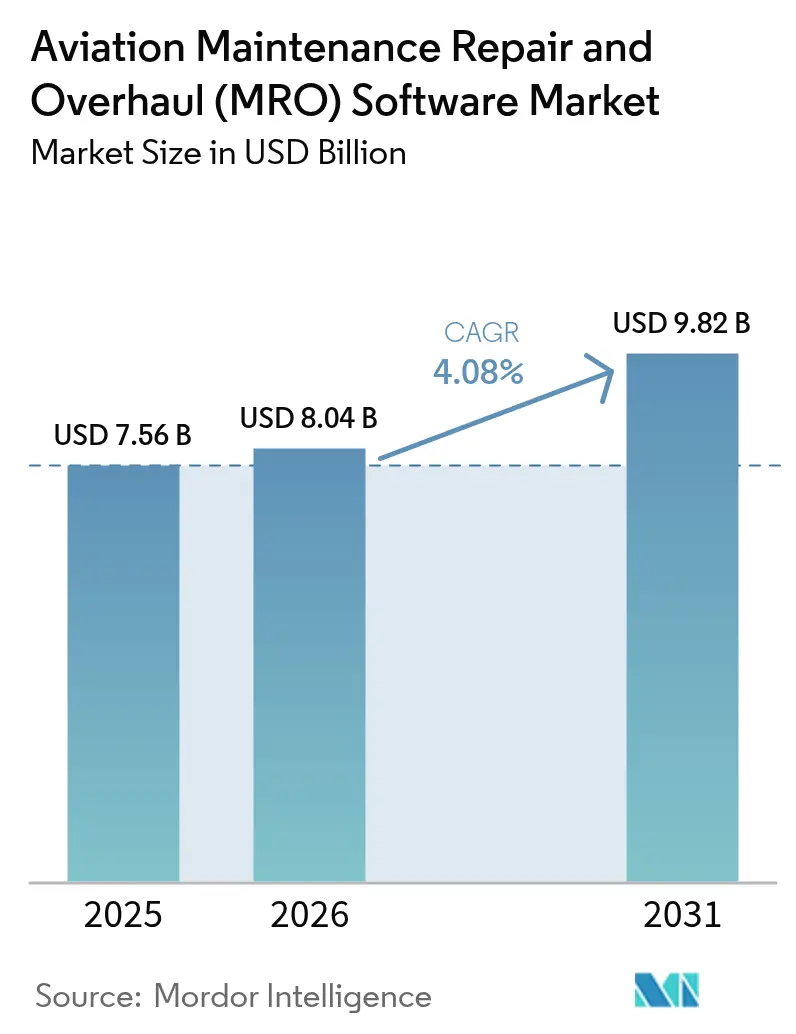

| Marktgröße (2026) | 8.04 Milliarden US-Dollar |

| Marktgröße (2031) | 9.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Luftfahrt-Wartung, -Reparatur und -Überholung (MRO) Software von Mordor Intelligence

Die Marktgröße für Luftfahrt-Wartung, -Reparatur und -Überholung (MRO) Software wird voraussichtlich von 7,56 Mrd. USD im Jahr 2025 auf 8,04 Mrd. USD im Jahr 2026 wachsen und bis 2031 einen Wert von 9,82 Mrd. USD bei einer CAGR von 4,08 % über den Zeitraum 2026–2031 erreichen. Diese Dynamik spiegelt einen strukturellen Wandel wider, da Fluggesellschaften, unabhängige MROs und OEMs die Wartung durch prädiktive Analytik und digitale Zwillingsworkflows digitalisieren, die Planung optimieren und die Abfertigungszuverlässigkeit verbessern. Alternde Flotten und aufgeschobene Wartungsprüfungen aus der Pandemiezeit führen zu einer Konzentration schwerer Wartungsereignisse zwischen 2025 und 2027. Dies treibt die steigende Nachfrage nach Planungs-, Bestandsoptimierungs- und papierlosen Compliance-Lösungen an. Die Cloud-Akzeptanz steigt, da große Betreiber Einsparungen von 25 % bis 30 % bei den Gesamtbetriebskosten über fünf Jahre mit verwalteten Hosting-Diensten dokumentieren, was das Argument für Abonnementpreise bei Fluggesellschaften stärkt, die Schmalrumpfflotten ausbauen.

Wichtigste Erkenntnisse des Berichts

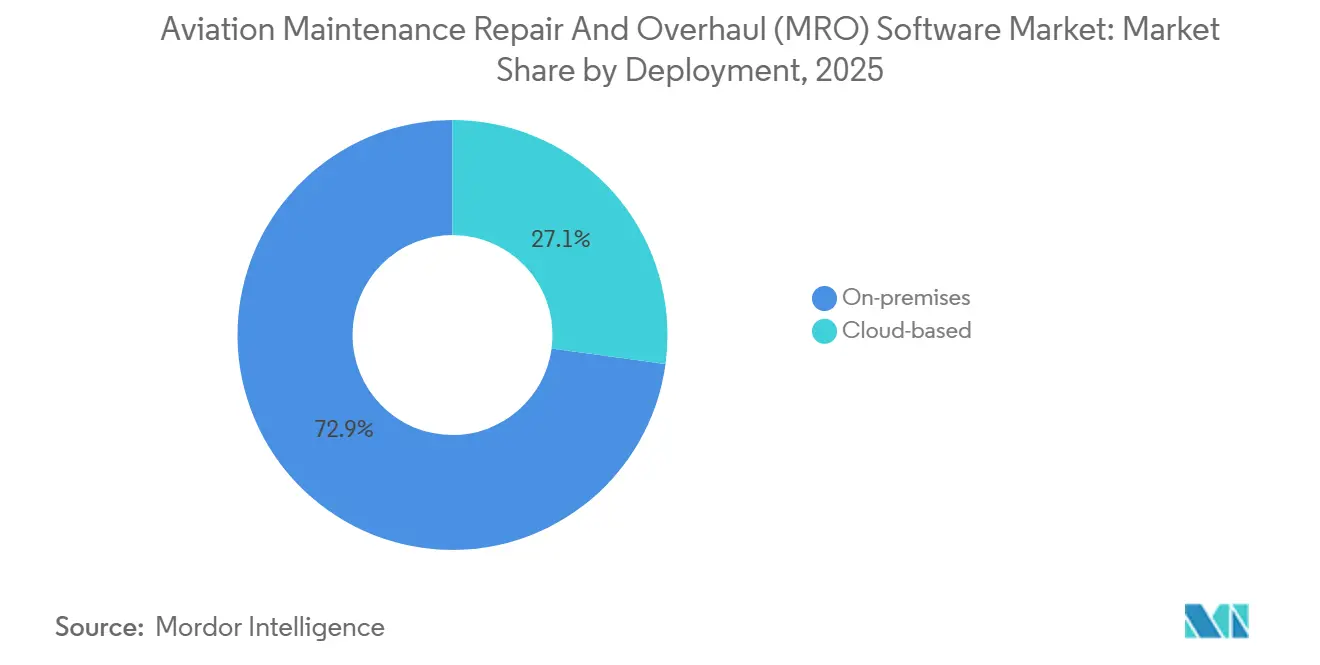

- Nach Bereitstellung führte On-Premises den Markt für Luftfahrt-Wartung, -Reparatur und -Überholung (MRO) Software mit einem Marktanteil von 72,85 % im Jahr 2025 an, während Cloud-basierte Lösungen bis 2031 voraussichtlich mit einer CAGR von 5,98 % wachsen werden.

- Nach Endnutzer hielten MROs im Jahr 2025 einen Anteil von 58,02 %, während Fluggesellschaften voraussichtlich das schnellste Wachstum mit einer CAGR von 4,62 % bis 2031 verzeichnen werden.

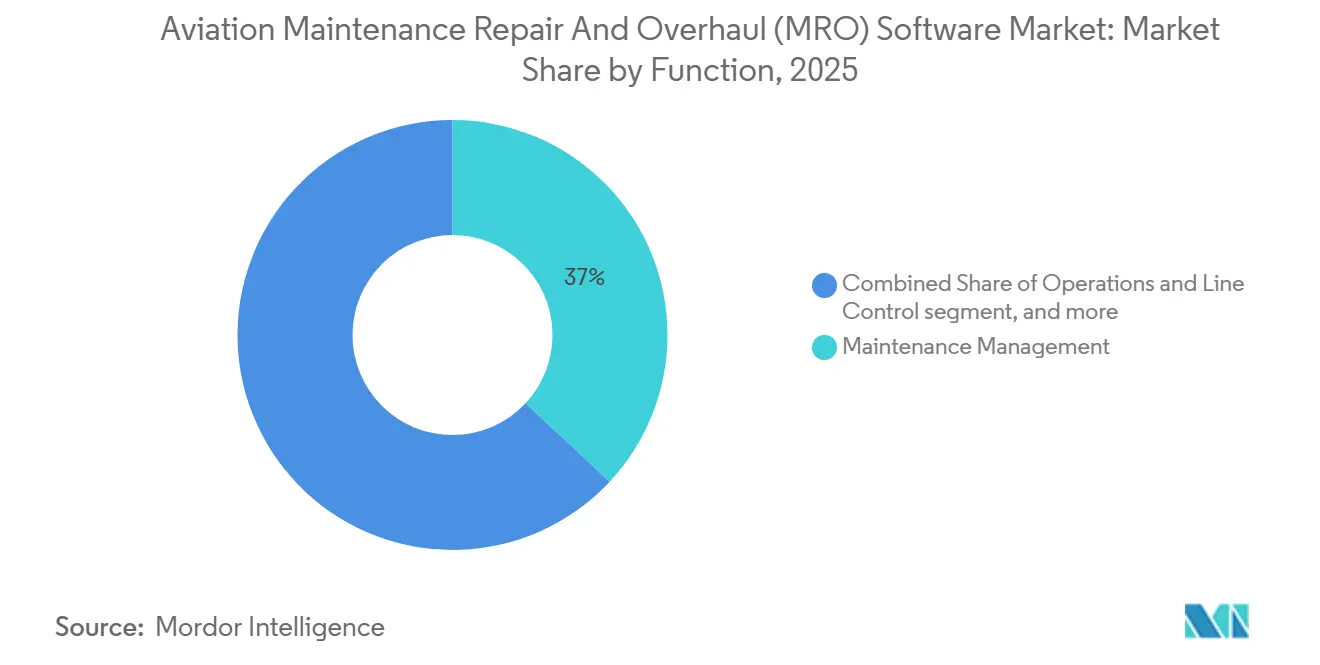

- Nach Funktion entfiel auf das Wartungsmanagement im Jahr 2025 ein Anteil von 36,95 % am Markt für Luftfahrt-Wartung, -Reparatur und -Überholung (MRO) Software, während prädiktive Analytik und Gesundheitsüberwachung mit einer CAGR von 6,18 % bis 2031 voranschreiten.

- Nach Lösung entfiel auf Software im Jahr 2025 ein Umsatzanteil von 72,90 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 4,98 % wachsen werden.

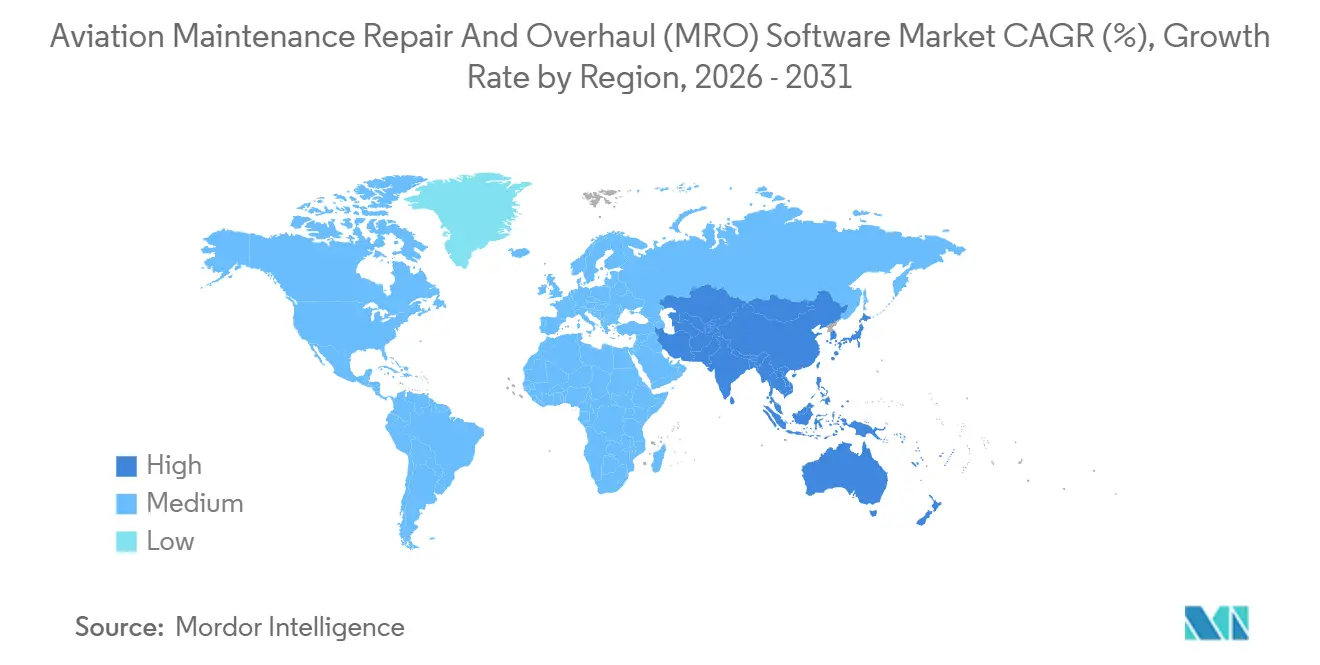

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 45,25 % am Markt für Luftfahrt-MRO-Software, während Asien-Pazifik voraussichtlich das höchste Wachstum mit einer CAGR von 4,70 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Luftfahrt-Wartung, -Reparatur und -Überholung (MRO) Software

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der SaaS-Akzeptanz bei Billigfluggesellschaften | +0.8% | Global, mit frühen Gewinnen in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau von Plattformen für prädiktive Wartungsanalytik | +1.1% | Nordamerika und EU als Kern, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration von Digitaler-Zwilling-Engines für die Echtzeit-Gesundheitsüberwachung | +0.9% | Global, angeführt von großen OEMs und Hub-Fluggesellschaften | Langfristig (≥ 4 Jahre) |

| Post-COVID-Anstieg des Flottenalters erhöht den Bedarf an schwerer Wartung | +0.7% | Global, konzentriert auf reife Märkte | Kurzfristig (≤ 2 Jahre) |

| Ökosystem-Druck für papierlose Compliance und elektronische Signaturen | +0.4% | Nordamerika und Europa, regulatorischer Einfluss über FAA AC 120-78B und EASA Part-145 | Kurzfristig (≤ 2 Jahre) |

| OEM-Garantiedaten-Freigabe beschleunigt die IT-Akzeptanz bei Drittanbieter-MROs | +0.3% | Global, insbesondere in wettbewerbsintensiven MRO-Märkten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der SaaS-Akzeptanz bei Billigfluggesellschaften

Billigfluggesellschaften haben historisch gesehen ihre IT-Kapitalausgaben begrenzt. Dennoch entsprechen Abonnementmodelle ihrer Kostendisziplin, indem sie Ausgaben auf Betriebsbudgets verlagern, Updates automatisieren und eine schnelle Skalierung über dezentrale Linienstationen hinweg ermöglichen. Air Indias Umstieg auf ausschließlich Cloud-basiertes MRO-Hosting veranschaulicht, wie große Flotten verwaltete Umgebungen für verbesserte Kosteneffizienz und operative Agilität optimieren und die Gesamtbetriebskosten über einen mehrjährigen Zeitraum erheblich senken können. Die Bereitstellung von Zugang in Stunden statt Wochen verkürzt die Zeit bis zur Wertschöpfung und verringert die Abhängigkeit von knappen Integratoren, was für Fluggesellschaften, die Schmalrumpfkapazitäten ausbauen, unerlässlich ist. Die Auswahl einer Cloud-gehosteten eMRO-Suite durch Thai Airways im Jahr 2026 signalisiert weiter, dass regionale Flaggenträger SaaS einsetzen, um die Wartung mit schnellerer Transparenz über den Flugzeugzustand zu modernisieren.[1]AAR CORP., "Thai Airways wählt Trax und Aerostrat, um seine digitale MRO-Transformation voranzutreiben," aarcorp.com Mit der Skalierung dieser Bereitstellungen verbessern Anbieter die Sicherheit und Compliance für mehrere Mandanten, senken das wahrgenommene Risiko und erweitern die Marktbasis für Luftfahrt-MRO-Software.

Ausbau von Plattformen für prädiktive Wartungsanalytik

Prädiktive Plattformen nutzen Echtzeit-Flug- und Triebwerksdaten, um den Komponentenverschleiß vorherzusagen, sodass Betreiber Eingriffe während geplanter Ausfallzeiten planen und Stornierungen vermeiden können. OEMs und Erstranglieferanten integrieren maschinelles Lernen (ML) in Wartungsaufzeichnungen und Entscheidungsunterstützungssysteme, wodurch die Fehlerbehebungszeit verkürzt und die Serviceleistung an der Linienstation und im Hangar verbessert wird. Die Integration von Sensordaten in Asset-Management-Workflows steigert die betriebliche Effizienz, indem ungeplante Ereignisse reduziert, die Abfertigungszuverlässigkeit verbessert und die Teileallokation durch umsetzbare Warnmeldungen optimiert wird, die in Arbeitspakete mit definierten Materialanforderungen umgewandelt werden. Ergebnisbasierte Verträge, die Zahlungen an Verfügbarkeitskennzahlen knüpfen, werden im Markt für Luftfahrt-MRO-Software zunehmend eingesetzt und spiegeln sich wandelnde Branchenpraktiken wider.

Integration von Digitaler-Zwilling-Engines für die Echtzeit-Gesundheitsüberwachung

Digitale Zwilling-Engines simulieren thermodynamische und Vibrations-Profile und ermöglichen Szenarioanalysen und Lösungstests in der Software, bevor Technikerressourcen für die Implementierung eingesetzt werden. Große OEMs und führende MROs haben zwillingsgesteuerte Workflows operationalisiert, die Planungszyklen verkürzen und die Ursachenanalyse bei auftretenden Anomalien unterstützen. Diese Modelle beschleunigen die Fehlerbehebung, indem sie Echtzeit-Telemetrie mit historischen Aufzeichnungen und Service-Bulletins verbinden, was die Präzision der Fehlerisolierung verbessert. Da Triebwerke mehr Parameter pro Flugstunde melden, sind zentralisierte Datenseen und kuratierte Feature-Stores entscheidend für die Aufrechterhaltung der Modellleistung über verschiedene Triebwerksflotten hinweg. Es wird erwartet, dass digitale Zwillinge die Lebenszyklusökonomie und Power-by-the-Hour-Vereinbarungen neu gestalten und Analytik als kritisches Werkzeug zur Margenoptimierung im Markt für Luftfahrt-Wartung, -Reparatur und -Überholung (MRO) Software positionieren.

Post-COVID-Anstieg des Flottenalters erhöht den Bedarf an schwerer Wartung

Aufgeschobene Stilllegungen und hohe Auslastung haben zu einer alternden globalen Flotte geführt, was strukturelle C- und D-Checks verdichtet und den Bedarf an optimiertem Slot-Management, proaktiver Langzeitplanung von Materialien und mobilen Inspektionswerkzeugen unterstreicht, um Wartungsdaten effizient zu erfassen, Nacharbeiten zu minimieren und die betriebliche Kontinuität aufrechtzuerhalten. Zustandsbasierte Software ermöglicht Betreibern den Übergang von Festintervallprogrammen, indem Ersetzungen aufgeschoben werden, bis Daten Verschleißschwellenwerte validieren, die Anlagennutzung optimiert, die Betriebslebensdauer erhalten und unnötiger Ressourcenverbrauch reduziert wird. Anbieter, die prädiktive Module, Änderungsmanagement und Technikerschulung integrieren, sind strategisch positioniert, um umfassende Lösungen zu liefern, die die Betreibernachfrage ansprechen und die Anforderungen an schwere Wartungsprüfungen im Markt für Luftfahrt-Wartung, -Reparatur und -Überholung (MRO) Software erhöhen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Mangel an zertifiziertem MRO-IT-Fachpersonal | -0.6% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Fragmentierte, veraltete Datensilos behindern die KI-Skalierbarkeit | -0.4% | Global, insbesondere bei Betreibern mit Systemen aus den 1990er Jahren | Mittelfristig (2–4 Jahre) |

| Steigende Cybersicherheitsversicherungsprämien für Cloud-MRO-Suiten | -0.2% | Global, Compliance-Faktoren umfassen DO-326A/ED-202, SOC 2 Typ II | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Exportkontrollvorschriften für Flugzeugdatenschemata | -0.2% | Geopolitisch sensible Regionen, Fragmentierung in Russland und China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Mangel an zertifiziertem MRO-IT-Fachpersonal

Die Nachfrage nach Technikern mit sowohl Lufttüchtigkeitszertifikaten als auch modernen IT-Kenntnissen übersteigt das Angebot, was die Einführung analyseintensiver Workflows verlangsamt. Fluggesellschaften und MROs arbeiten zunehmend mit Anbietern zusammen, um verwaltete Dienste zu sichern, die Datentechnik, Modell-Nachschulung und Konfigurationsaktualisierungen abdecken. Dieser Ansatz reduziert das Projektrisiko, kann jedoch die Abhängigkeit von externen Anbietern während kritischer Wartungssaisonen erhöhen. Talentbeschränkungen begrenzen auch das Tempo der Prozessumgestaltung und des Änderungsmanagements, die erforderlich sind, um den vollen Nutzen aus prädiktiven Werkzeugen im Markt für Luftfahrt-Wartung, -Reparatur und -Überholung (MRO) Software zu ziehen.

Fragmentierte, veraltete Datensilos behindern die KI-Skalierbarkeit

Viele Betreiber verlassen sich auf veraltete Systeme mit begrenzter Interoperabilität, was die Echtzeit-Datenerfassung einschränkt und die Implementierung von Analytik erschwert. Die Konsolidierung von Ingenieur- und Wartungsdaten in Cloud-Plattformen wird zur Voraussetzung für die Einführung prädiktiver Programme im Flottenmaßstab. Fluggesellschaften und Technologiepartner arbeiten zusammen, um Latenz zu reduzieren, Schemata zu standardisieren und einheitliche Datenseen zu schaffen, die erweiterte Analytik ermöglichen. Der Markt für Luftfahrt-Wartung, -Reparatur und -Überholung (MRO) Software sieht sich mit inkonsistenter KI-Leistung über Flotten und Funktionen hinweg konfrontiert, bis diese grundlegenden Systeme vollständig implementiert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Migration beschleunigt sich trotz On-Premises-Verankerung

On-Premises-Bereitstellungen machten im Jahr 2025 72,85 % der Ausgaben aus, während Cloud-basierte Lösungen voraussichtlich mit einer CAGR von 5,98 % wachsen werden, da Betreiber auf Abonnementökonomie und verwaltetes Hosting umsteigen. Große Flaggenträger, Verteidigungsnutzer und Betreiber des öffentlichen Sektors bevorzugen weiterhin lokales Hosting, um Anforderungen an Datensouveränität und Prüfungskontrolle zu erfüllen. Dennoch setzen sie selektive Cloud-basierte Analytikdienste ein, die für die Sicherheit abgeschirmt werden können. Da Anbieter Zertifizierungen unter anerkannten Sicherheitsrahmen erreichen und die Beobachtbarkeit verbessern, wird die Einführung hybrider Infrastrukturen in Wartungshangars und Linienstationen zunehmend realisierbar. Betreiber, die auf verwaltete Umgebungen umsteigen, haben erhebliche Einsparungen bei den Gesamtbetriebskosten über fünf Jahre gemeldet, was die Umverteilung von begrenztem Kapital für Flottenausbau und erhöhte Kapazität für schwere Wartungsprüfungen ermöglicht.

Die Cloud-Akzeptanz umfasst sowohl neue Marktteilnehmer als auch etablierte Anbieter, die eine schnellere Funktionsbereitstellung ohne störende Upgrade-Zyklen anstreben. Neue Fluggesellschaften, die von Anfang an auf papierlose Abläufe setzen, integrieren Cloud-Mobilität und elektronische Signaturfunktionen in ihre täglichen Prozesse. Dieser Ansatz stärkt den Markt für Luftfahrt-Wartung, -Reparatur und -Überholung (MRO) Software, indem er Anbietern ermöglicht, Multi-Mandanten-Architekturen zu verbessern, um verschiedene Flotten, verteilte Betriebe und umfangreiche Compliance-Anforderungen zu unterstützen.

Nach Endnutzer: Fluggesellschaften vertikalisieren zur Margenrückgewinnung, MROs verteidigen Skalierungsvorteil

Unabhängige MROs machten im Jahr 2025 58,02 % des Marktes aus und unterstreichen ihre Rolle als Multi-Flotten-Integratoren, die komplexe Workflows und Kundenverträge über globale Einrichtungen hinweg verwalten. Ihr Wachstum wird durch flugzeugübergreifende Expertise und standardisierte Prozesse angetrieben, unterstützt durch Analytik, mobile Inspektionen und prädiktive Materialplanung. Fluggesellschaften bleiben die am schnellsten wachsende Endnutzergruppe mit einer CAGR von 4,62 %, da sie schwere Wartungsprüfungen intern durchführen, um geistiges Eigentum zu schützen, Kapazitäten zu sichern und Margen zurückzugewinnen, die zuvor an Dritte geflossen sind. OEMs verankern die Nachfrage ebenfalls, indem sie Lebenszyklusplattformen mit Servicevereinbarungen bündeln, die Software mit Leistungsergebnissen verknüpfen.

Fluggesellschaften erproben KI-Assistenten und Mobile-First-Workflows, um veraltete Prozesse zu modernisieren und die Entscheidungsfindung in Betriebskontrollzentren zu beschleunigen. Dieser Fokus auf die Zuverlässigkeit der Umlaufzeit treibt Investitionen in Sensoranalytik und Wartungsplanung an, die Außerbetriebnahmezeiten reduzieren. Unabhängige MROs benötigen Datenportabilität und breite Schnittstellenkompatibilität, um mehrere Leasinggeber und Betreiber zu unterstützen und gleichzeitig Garantieverpflichtungen zu erfüllen. Anbieter begegnen diesen Anforderungen durch konfigurierbare Plattformen, die zentralisierte Fluggesellschaftsstrategien mit den dezentralen Abläufen von Drittanbietern integrieren und so Effizienz und Compliance im Markt für Luftfahrt-Wartung, -Reparatur und -Überholung (MRO) Software sicherstellen.

Nach Funktion: Prädiktive Analytik überholt Wartungsmanagement mit zunehmender KI-Reife

Das Wartungsmanagement machte im Jahr 2025 36,95 % der Ausgaben aus, da Organisationen weiterhin Kernworkflows digitalisieren, wie Arbeitsaufträge, Verfolgung von Lufttüchtigkeitsanweisungen, geplante Zeitpläne und Compliance-Berichte. Die Verwendung mobiler Aufgabenkarten, Fotos und Teilebestellungen am Arbeitsort minimiert Übertragungsfehler und beschleunigt Genehmigungen, was den Linienbetrieb bei der Einhaltung von Flugzeugplänen unterstützt. Inventar- und Lieferkettenmodule integrieren Nutzungsprognosen mit Bestandsrichtlinien, um Füllraten und die Verwaltung der Haltbarkeit zeitkritischer Komponenten zu verbessern. Prädiktive Analytik und Gesundheitsüberwachung sind die am schnellsten wachsenden Funktionen mit einer CAGR von 6,18 %, da Algorithmen Telemetrie und Wartungshistorie in Schätzungen der verbleibenden Nutzungsdauer und empfohlene Eingriffe übersetzen.

Echtzeit-Sensorplattformen speisen reichhaltigere Datensätze in das Asset-Management ein, um Ausfallprognosen zu verbessern und zustandsbasierte Entscheidungen zu ermöglichen, die Entnahmen bis zum Erreichen von Schwellenwerten aufschieben. Anbieter nutzen auch generative KI, um strukturierte Aufzeichnungen aus unstrukturierten Technikernotizen zu extrahieren, was die regulatorische Berichterstattung erleichtert und die Ingenieuranalyse beschleunigt. Im Laufe der Zeit wird erwartet, dass prädiktive und präskriptive Module mit Kernwartungsfunktionen konvergieren, um eine einheitliche Planung und Ausführung über Flotten hinweg zu ermöglichen.

Nach Lösung: Dienstleistungen gewinnen Marktanteile, da KI-Komplexität die interne Expertise übersteigt

Softwareplattformen erzielten im Jahr 2025 72,90 % des Umsatzes, da sie als Aufzeichnungssysteme für Compliance, Finanzkontrollen und Ingenieurautorität während des gesamten Wartungslebenszyklus dienen. Kontinuierliche Bereitstellungs-Roadmaps, die vierteljährlich Funktionen bereitstellen, ersetzen mehrjährige Upgrade-Zyklen, was Abonnementverträge begünstigt, die an die Funktionsnutzung geknüpft sind. Dienstleistungen wachsen mit einer CAGR von 4,98 %, da Betreiber Implementierungsunterstützung, Datentechnik, Änderungsmanagement und verwaltete Analytik suchen, um KI-Modelle aktuell und in der Produktion effektiv zu halten. Neue KI-Module erfordern domänenspezifische Abstimmung und Sicherheitsgewährleistung, was Serviceengagements verlängert und sie in Rentenbeziehungen verwandelt, die mit Flottengröße und Datenvolumen skalieren.

Sich entwickelnde Angebote umfassen generative KI für die automatisierte Datensatzerstellung, prädiktive Module zur Erkennung von Kostenanomalien und Workflow-Optimierung, die Übergaben und Leerlaufzeiten reduziert. Anbieter bündeln diese Fähigkeiten mit definierten Liefermeilensteinen und Leistungszielen, damit Betreiber realisierte Vorteile verfolgen können. Verbesserte Plattform- und Serviceintegration optimiert den Betrieb und reduziert effektiv die Komplexität für Linienstationen und Einrichtungen für schwere Wartungsprüfungen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 45,25 %. Regionale Betreiber profitieren von der Nähe zu großen Unternehmenssoftwareanbietern und laufenden Co-Entwicklungsprogrammen, die frühen Zugang zu neuen Modulen bieten. Delta Airlines optimierte seine Cloud-Infrastruktur durch die Integration mehrerer Datenquellen in einen einheitlichen Datensee und ermöglichte so Fähigkeiten des maschinellen Lernens (ML) ohne zusätzliche Rechenzentrumssinvestitionen.[2]CAST Software, "Delta Air Lines und IBM Consulting schließen massive Cloud-Migration und Modernisierung ab," learn.castsoftware.com Regulatorische Aktualisierungen, die digitale Signaturen anerkennen, haben auch papierlose Workflows ermöglicht, Genehmigungen beschleunigt und Prüfpfade im Markt für Luftfahrt-Wartung, -Reparatur und -Überholung (MRO) Software gestärkt.

Asien-Pazifik wird voraussichtlich mit einer CAGR von 4,70 % wachsen, da Auftragsrückstände für Schmalrumpfflugzeuge in Lieferungen umgewandelt werden und regionale Betreiber digitale Programme skalieren, um neue Flugzeugtypen schnell einzubinden. Air Indias Einführung von ausschließlich Cloud-basiertem MRO-Hosting spiegelt den Wandel der Region von Altsystemen zu verwalteten Plattformen wider und betont betriebliche Effizienz und schnellere Wertschöpfung im Luftfahrtinfrastrukturmanagement.[3]Air India, "Air India verlagert die gesamte IT-Infrastruktur in die Cloud und schließt historische Rechenzentren," airindia.com Südostasiatische Fluggesellschaften setzen Cloud-gehostete Plattformen ein, um den Rechenzentrumsaufwand zu reduzieren und die Transparenz über verteilte Linienstationen zu verbessern, was die regionale Nachfrage nach Luftfahrt-Wartung, -Reparatur und -Überholung (MRO) Software stärkt.

Europa profitiert von der Förderung elektronischer Aufzeichnungen durch die EASA und von etablierten Betreibern, die in prädiktive Wartung, digitale Zwillinge und automatisierte Bestandsmaschinen investieren. Die mehrjährige digitale Investition eines Tier-1-MROs, die Analytik über Ingenieurwesen, Lieferkette und Werkstätten integriert, unterstreicht das langfristige Vertrauen in softwaregestützte Wertschöpfung. Die Hub-and-Spoke-Fluggesellschaften des Nahen Ostens betonen die Optimierung schwerer Wartungsprüfungen und die Integration der Lieferkette, um eine hohe Auslastung aufrechtzuerhalten, unterstützt durch souveräne Cloud-Investitionen. Südamerika modernisiert selektiv und konzentriert sich auf Cloud-Aufzeichnungen, die geringere Rückgabeanforderungen erfüllen. Gleichzeitig führt Brasilien die regionale Akzeptanz mit stabilen Investitionspipelines im Markt für Luftfahrt-Wartung, -Reparatur und -Überholung (MRO) Software an.

Wettbewerbslandschaft

Der Markt für Luftfahrt-Wartung, -Reparatur und -Überholung (MRO) Software weist eine moderate Konzentration auf, wobei die drei größten Anbieter im Jahr 2024 mehr als 30 % des Umsatzes ausmachten und die fünf größten Anbieter fast die Hälfte des globalen Umsatzes erzielten, da Betreiber Multi-Anbieter-Strategien verfolgen, um eine Abhängigkeit zu vermeiden. Die Konsolidierung beschleunigt sich rund um Analytikfähigkeiten und Servicebereitstellung, was durch eine Akquisition im Jahr 2024 unterstrichen wird, bei der ein Cloud-nativer MRO-Spezialist in eine breitere Unternehmens-Asset-Management-Suite integriert wurde. Fluggesellschaften und MROs suchen zunehmend nach gebündelten Angeboten, die Software mit verwalteter Analytik kombinieren, was den Wettbewerbsvorteil zu Anbietern mit Liefertiefe und Modell-Nachschulungskapazität verlagert.

Partnerschaften mit Hyperscalern gestalten das Feld ebenfalls neu, indem sie Analytik mit geringer Latenz, einheitliche Datenmodelle und globale Skalierbarkeit ermöglichen. Anbieter, die digitale Aufgabenverteilung auf mobilen Geräten und durchgängig papierlose Abläufe liefern, gewinnen bei neuen Marktteilnehmern und bei Betreibern, die Flotten neu aufbauen. Produkt-Roadmaps integrieren generative KI, prädiktive Module und Optimierungsmaschinen, optimieren Prozesse und stimmen Wartungsstrategien mit betrieblichen Einschränkungen ab, wie durch jüngste Kooperationen in der Luft- und Raumfahrt- sowie Technologiebranche bestätigt. Implementierung, Schulung und Änderungsmanagement sind entscheidend, da Ergebnisse von der Akzeptanz an vorderster Front und der Datenqualität am Wartungspunkt im Markt für Luftfahrt-Wartung, -Reparatur und -Überholung (MRO) Software abhängen.

Aufstrebende Anbieter differenzieren sich durch Augmented-Reality-Anleitungen und Low-Code-Erweiterbarkeit, die Nischen-Workflows wie Komponentenüberholungsstationen beschleunigen. Etablierte Akteure überarbeiten Benutzererfahrungen und stellen APIs vor, um von Fluggesellschaften und MROs angeführte Innovationen zu fördern, während sie eine strenge Governance aufrechterhalten. Die Kundenpräferenz für rentenähnliche Engagements, die kontinuierliche KI-Modellwartung umfassen, gestaltet Umsatzprofile um und vertieft Kunden-Anbieter-Beziehungen im gesamten Markt für Luftfahrt-Wartung, -Reparatur und -Überholung (MRO) Software. Die Wettbewerbsdifferenzierung wird zunehmend an messbaren Zuverlässigkeitsgewinnen, Prüfungsbereitschaft und der Geschwindigkeit der Bereitstellung von Modulen gemessen, die aktuelle Wartungsengpässe beheben.

Marktführer in der Luftfahrt-Wartung, -Reparatur und -Überholung (MRO) Software-Branche

IBM Corporation

Ramco Systems Ltd.

IFS Aktiebolag

Oracle Corporation

HCL Technologies Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die Royal Navy erweitert ihre Motherlode-Analytikplattform von Hubschraubern auf Starrflügelflugzeuge, einschließlich der P-8A Poseidon, E-2D Hawkeye und Protector. Diese Erweiterung nutzt Flugzeugdaten für prädiktive Wartung mit dem Ziel, die operative Einsatzbereitschaft zu optimieren und die Verfügbarkeit in der Fleet Air Arm durch fortschrittliche, datengesteuerte Entscheidungsfindung zu verbessern.

- September 2025: OASES sicherte sich einen Vertrag zur Entwicklung von OASES Lumina, einer webnativen Wartungs- und Ingenieurplattform. Die Plattform zielt darauf ab, verbesserte Leistung, Zugänglichkeit und optimierte Workflows für Fluggesellschaften, CAMOs und MROs weltweit bereitzustellen.

- August 2025: Ramco Systems unterzeichnete einen Vertrag mit United Aerospace Maintenance Company (UAMCO) Ltd zur Bereitstellung seiner Luftfahrtsoftware. UAMCO wird die integrierte Lösung von Ramco nutzen, um Betrieb und Materialmanagement für LEAP-Triebwerke zu optimieren.

Globaler Berichtsumfang für den Markt für Luftfahrt-Wartung, -Reparatur und -Überholung (MRO) Software

Software für Wartung, Reparatur und Betrieb (MRO) spielt eine zentrale Rolle im Luftfahrtsektor und deckt dessen Anforderungen an Wartung, Reparatur, Betrieb und Überholung ab. Diese Software optimiert und überwacht laufende MRO-Aktivitäten in der Luftfahrt, einschließlich Aufgaben wie Bestandsverwaltung, Erleichterung präventiver und wesentlicher Wartung, Erstellung und Verwaltung von Arbeitsaufträgen sowie Sicherstellung der regulatorischen Compliance durch sorgfältige Verfolgung und Dokumentation.

Der Markt für Luftfahrt-Wartung, -Reparatur und -Überholung (MRO) Software ist nach Bereitstellung, Endnutzer, Funktion, Lösung und Geografie segmentiert. Nach Bereitstellung ist der Markt in Cloud-basiert und On-Premises unterteilt. Nach Endnutzer ist der Markt in Fluggesellschaften, MROs und OEMs klassifiziert. Nach Funktion ist der Markt in Wartungsmanagement, Betriebs- und Linienkontrolle, Inventar und Lieferkette sowie prädiktive Analytik und Gesundheitsüberwachung segmentiert. Nach Lösung ist der Markt in Software und Dienstleistungen segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Luftfahrt-Wartung, -Reparatur und -Überholung (MRO) Software in verschiedenen Regionen ab. Für jedes Segment wird die Marktgröße in Werten (USD) angegeben.

| Cloud-basiert |

| On-Premises |

| Fluggesellschaften |

| MROs |

| OEMs |

| Wartungsmanagement |

| Betriebs- und Linienkontrolle |

| Inventar und Lieferkette |

| Prädiktive Analytik und Gesundheitsüberwachung |

| Software |

| Dienstleistungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Israel | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Bereitstellung | Cloud-basiert | ||

| On-Premises | |||

| Nach Endnutzer | Fluggesellschaften | ||

| MROs | |||

| OEMs | |||

| Nach Funktion | Wartungsmanagement | ||

| Betriebs- und Linienkontrolle | |||

| Inventar und Lieferkette | |||

| Prädiktive Analytik und Gesundheitsüberwachung | |||

| Nach Lösung | Software | ||

| Dienstleistungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Israel | |||

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Luftfahrt-Wartung, -Reparatur und -Überholung (MRO) Software im Jahr 2026 und wie lautet die Wachstumsprognose bis 2031?

Die Marktgröße für Luftfahrt-Wartung, -Reparatur und -Überholung (MRO) Software beträgt im Jahr 2026 8,04 Mrd. USD und wird bis 2031 voraussichtlich 9,82 Mrd. USD bei einer CAGR von 4,08 % erreichen.

Welches Bereitstellungsmodell wächst am schnellsten im Bereich Luftfahrt-MRO-Software?

Cloud-basierte Bereitstellungen wachsen am schnellsten, unterstützt durch Abonnementökonomie und dokumentierte Einsparungen von 25 % bis 30 % bei den Gesamtbetriebskosten über fünf Jahre für große Betreiber.

Welche Region führt bei den Ausgaben und welche Region wächst in diesem Bereich am schnellsten?

Nordamerika führt mit 45,25 % der Ausgaben im Jahr 2025, während Asien-Pazifik voraussichtlich am schnellsten mit einer CAGR von 4,70 % bis 2031 wächst.

Welcher Funktionsbereich expandiert am schnellsten innerhalb von Luftfahrt-MRO-Plattformen?

Prädiktive Analytik und Gesundheitsüberwachung ist die am schnellsten wachsende Funktion mit einer CAGR von 6,18 %, da Betreiber sensorgestützte Wartung und ML einsetzen.

Wie prägt die Konsolidierung die Anbieterstrategien im Bereich Luftfahrt-MRO-Software?

Die Konsolidierung konzentriert Analytikfähigkeiten und Servicebereitstellung, während Partnerschaften mit Hyperscalern und OEMs schnellere Funktionsveröffentlichungen und skalierbare Datengrundlagen ermöglichen.

Welche kurzfristigen Faktoren werden die Akzeptanzentscheidungen am stärksten beeinflussen?

Alternde Flotten und die Häufung schwerer Wartungsprüfungsereignisse, die regulatorische Akzeptanz elektronischer Signaturen sowie die Verfügbarkeit verwalteter Dienste für KI und Datentechnik werden die kurzfristige Akzeptanz vorantreiben.

Seite zuletzt aktualisiert am: