Marktgröße und Marktanteil für militärische Luftfahrt-Wartung, Reparatur und Überholung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

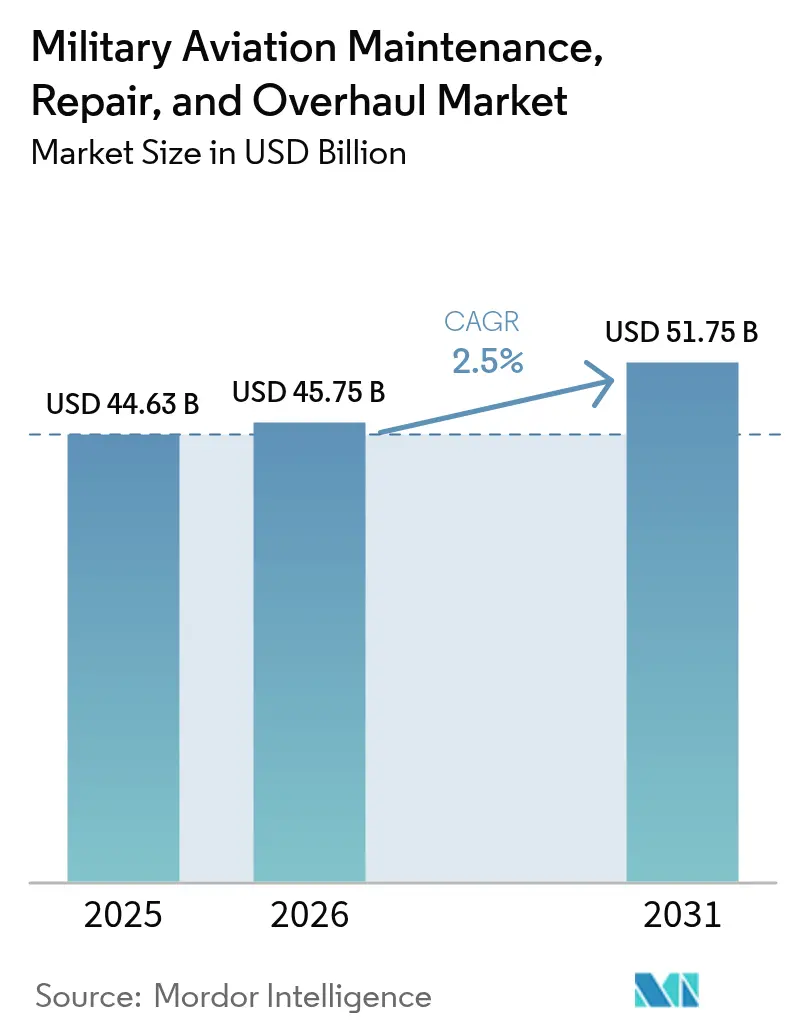

| Marktgröße (2026) | 45.75 Milliarden US-Dollar |

| Marktgröße (2031) | 51.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für militärische Luftfahrt-Wartung, Reparatur und Überholung von Mordor Intelligence

Die Marktgröße für militärische Luftfahrt-MRO beträgt im Jahr 2026 geschätzte 45,75 Milliarden USD, wächst vom Wert des Jahres 2025 in Höhe von 44,63 Milliarden USD, wobei die Prognosen für 2031 51,75 Milliarden USD ausweisen, was einem Wachstum von 2,5 % CAGR über den Zeitraum 2026–2031 entspricht. Diese moderate Expansion spiegelt einen reifen, jedoch unverzichtbaren Sektor wider, der durch alternde Flotten, Flottenlebensverlängerungsinitiativen und erhöhte geopolitische Spannungen neu gestaltet wird.[1]Quelle: SIPRI, „Die weltweiten Militärausgaben erreichen einen neuen Rekordstand”, sipri.org Beschleunigte Modernisierungsprogramme für Altflugzeuge, anhaltende Investitionen in die digitale Zwillingstechnologie und die Verbreitung unbemannter Plattformen verändern die Wartungsanforderungen und eröffnen neuen Dienstleistern Umsatzmöglichkeiten. Unterdessen drohen anhaltende Lieferketteninstabilität und ein sich abzeichnender Fachkräftemangel die Kapazitäten einzuschränken, was Betreiber dazu veranlasst, prädiktive Wartung und leistungsbasierte Logistik (PBL) einzusetzen, um die Einsatzbereitschaft kostengünstiger aufrechtzuerhalten. Diese Strukturveränderungen untermauern eine schrittweise Verlagerung hin zu ausgelagerten Dienstleistungen, wobei unabhängige Anbieter an Bedeutung gewinnen, da Verteidigungsministerien Kosteneffizienz anstreben, ohne die Sicherheit zu beeinträchtigen. Zusammen festigen diese Dynamiken die stetige Perspektive für den Markt für militärische Luftfahrt-MRO bis zum Ende des Jahrzehnts.

Wesentliche Erkenntnisse des Berichts

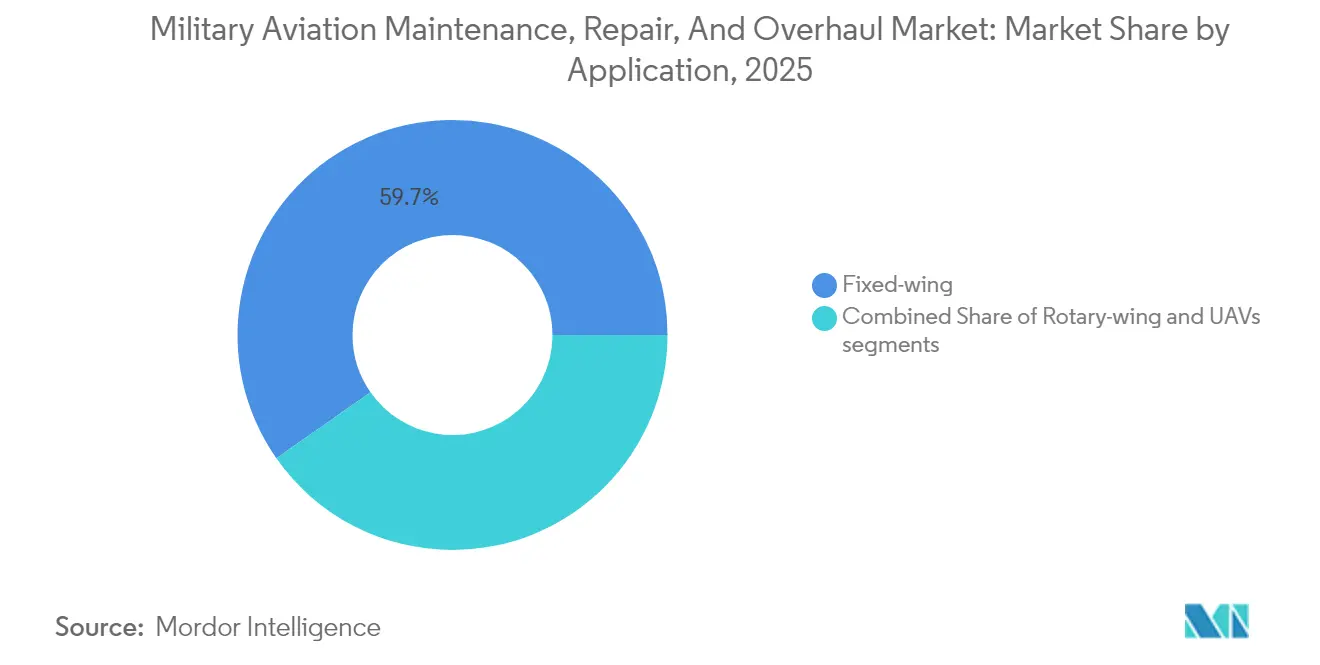

- Nach Anwendung hielten Starrflügler im Jahr 2025 einen Marktanteil von 59,72 % am Markt für militärische Luftfahrt-MRO, während unbemannte Luftfahrzeuge (UAVs) bis 2031 voraussichtlich mit einer CAGR von 6,58 % wachsen werden.

- Nach MRO-Typ entfiel im Jahr 2025 ein Anteil von 42,12 % auf die Triebwerksüberholung am Markt für militärische Luftfahrt-MRO, während Komponentenreparatur und -überholung bis 2031 mit einer CAGR von 3,39 % voranschreiten.

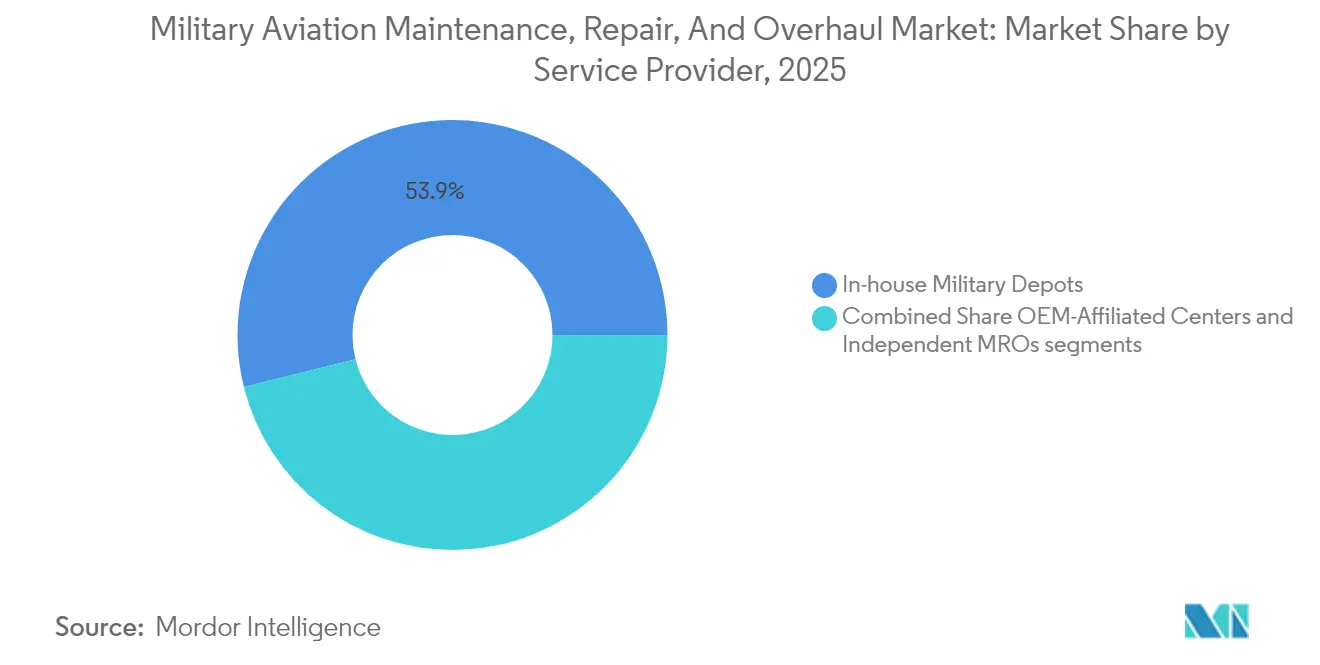

- Nach Dienstleistungsanbieter hielten militärische Instandhaltungsdepots im Jahr 2025 einen Anteil von 53,88 %; unabhängige MROs verzeichnen mit 4,08 % CAGR bis 2031 das stärkste Wachstum.

- Nach Endnutzer führten die Luftstreitkräfte im Jahr 2025 mit einem Anteil von 61,85 %, während die Heeresluftfahrt mit einer CAGR von 3,28 % bis 2031 expandiert.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,35 %, und der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 4,32 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für militärische Luftfahrt-Wartung, Reparatur und Überholung

Auswirkungsanalyse der Treiber*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Flottenlebensverlängerungsprogramme | +0.5% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ausweitung multinationaler Bereitschaftsvereinbarungen | +0.4% | Kern im asiatisch-pazifischen Raum, Übertragungseffekte auf Europa und den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachstum der Verteidigungsausgaben aufstrebender Nationen im asiatisch-pazifischen Raum | +0.3% | Asiatisch-pazifischer Raum, sekundäre Effekte im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| OEM-Dienstleistungspakete mit digitalem Zwilling | +0.2% | Global, frühe Übernahme in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Einsatz von Drehflüglern für Spezialoperationen | +0.1% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorschriften, die Triebwerksumrüstungen vorantreiben | +0.2% | Europa und Nordamerika, Ausdehnung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Flottenlebensverlängerungsprogramme treiben den anhaltenden MRO-Bedarf

Flottenlebensverlängerungsinitiativen sind heute das Rückgrat der Instandhaltungsplanung für veraltete Bomber, Tankflugzeuge und Kampfjets weltweit und spiegeln eine pragmatische Strategie wider, die fiskalische Umsicht mit Bereitschaftssicherung verbindet. Betreiber betrachten Modernisierungsverträge für Plattformen wie die B-52 und die KC-135 als Absicherung gegen das Budget- und Terminrisiko, das mit der Entwicklung völlig neuer Flugzeuge einhergeht.[2]Quelle: Harry McNeil, „Northrop Grumman erhält 7-Milliarden-Dollar-Vertrag für die Modernisierung der B-2”, Airforce-Technology, airforce-technology.com Die Verlängerung der Nutzungsdauer bis 2050 verpflichtet die Depots zur Durchführung tiefgreifender Struktursanierungen, Korrosionsschutzmaßnahmen und Missionssystem-Upgrades, die häufig die ursprünglichen Fertigungstoleranzen übersteigen. Die Arbeitsbereiche umfassen routinemäßig eine vollständige Neuverdrahtung, den Austausch von Verbundstoffpaneelen und die Auffrischung von Radarsignatur-absorbierendem Material, um die Tiefflugfähigkeit zu erhalten. Derartig arbeitsintensive Projekte binden qualifizierte Techniker über Monate hinweg und halten die Hangars auch während Beschaffungsrückgängen ausgelastet. Da die Modernisierung sich weltweit durch die Flotten zieht, sichern sich spezialisierte Anbieter, die Obsoleszenzmanagement, Teilerückgewinnung und die Integration digitaler Aufzeichnungen beherrschen, planbare, mehrjährige Einnahmequellen, die das gesamte MRO-Wachstum stützen.

Multinationale Verteidigungsabkommen erweitern die Anforderungen an die Interoperabilität

Alliierte Bereitschaftsrahmen schreiben nun einheitliche Wartungsprotokolle, technische Dokumentation, gemeinsame Bestände vor und rahmen die Instandhaltung von einer isolierten nationalen Aufgabe zu einer kollektiven Sicherheitsvoraussetzung um. Die globale Unterstützungslösung für die F-35, mit regionalen Knotenpunkten in Australien und Europa, zeigt, wie die Bündelung von Schwerwartungsereignissen die Kosten pro Flugstunde senkt und gleichzeitig die Spitzenkapazität in Krisenzeiten sicherstellt.[3]Quelle: Paco Milhiet, „US-Luftmacht in der indopazifischen Region”, Revue Défense Nationale, defnat.com Die Einführung gemeinsamer Werkzeuge und Zertifizierungsstandards ermöglicht es Technikern, nationale Grenzen ohne redundante Schulungen zu überschreiten, und beschleunigt die Durchlaufzeiten für Koalitionsgeschwader. Strenge Technologietransferregeln zwingen die Anbieter jedoch dazu, Offenheit mit dem Schutz sensibler Daten in Einklang zu bringen. Zertifizierungsstellen müssen Software-Validierungsverfahren harmonisieren, damit von einem Land veröffentlichte Upgrades in den Partnerflotten weiterhin lufttüchtig bleiben. Für unabhängige MROs wird die Abstimmung von Cybersicherheit, Exportkontroll-Compliance und souveränen Lieferkettenpräferenzen zu einem Wettbewerbsdifferenzierungsmerkmal. Das Nettoergebnis ist ein größeres, stabileres Arbeitspaket, das auf Vertrauen, Transparenz und nachgewiesener Leistung in mehreren Rechtsordnungen beruht.

Der Anstieg der Verteidigungsausgaben im asiatisch-pazifischen Raum beschleunigt das regionale MRO-Wachstum

Verteidigungsministerien im gesamten asiatisch-pazifischen Raum leiten Rekordbudgets in neue Flugzeugzellen und die zu deren Betrieb erforderliche Infrastruktur, wodurch lokale MRO-Ökosysteme rasch reifen. Japans Ausgabenanstieg von 21 % finanziert indigene Depot-Upgrades, während Indiens Joint Venture zur Überholung der MiG-29 im Wert von 2,34 Milliarden USD eine breitere Initiative verankert, hochwertige Instandhaltungsarbeiten anzuziehen. Regierungen bieten Steuervergünstigungen, Bonded-Logistikzonen und vereinfachte Zollvorschriften an, um OEMs dazu zu bewegen, Vorwärtsreparaturzentren zu errichten, die Teile-Lieferketten um Wochen verkürzen. Berufsausbildungsprogramme mit technischen Universitäten sichern einen inländischen Techniker-Pool und verringern die historische Abhängigkeit von ausländischen Arbeitskräften. Regionale Spannungen im Südchinesischen Meer schaffen Anreize für redundante Kapazitäten in der Nähe potenzieller Konfliktpunkte und fördern Investitionen in befestigte Hangars und mobile Diagnose-Labore. Insgesamt verlagern diese Maßnahmen den globalen Wartungsdurchsatz nach Osten, stellen die traditionelle Dominanz nordamerikanischer und europäischer Depots in Frage und definieren die Wettbewerbsmaßstäbe für Durchlaufzeit und Kosten neu.

Digitale Zwillingstechnologie revolutioniert die prädiktive Wartung

Pixelgenaue virtuelle Replikate von Flugzeugen verbinden Sensortelemetrie, historische Wartungsprotokolle und Missionsprofil-Daten, um den Komponentenverschleiß mit hoher Genauigkeit vorherzusagen. Kommandeure erhalten einen Echtzeit-Überblick über den Flottenzustand, sodass Planer Eingriffe dann einplanen können, wenn Leistungstrends auf einen bevorstehenden Ausfall hinweisen, und nicht wenn Kalender es vorgeben. Frühe Anwender berichten von zweistelligen Zuwächsen bei der Flugzeugverfügbarkeit – ein entscheidender Vorteil bei Operationen mit hohem Tempo. Einsparungen ergeben sich daraus, dass unnötige Zerlegungen vermieden und Teile nur dann bestellt werden, wenn prädiktive Analysen Alarme auslösen, was die Lagerhaltungskosten senkt. Digitale Zwillinge vereinfachen auch die Lufttüchtigkeitszertifizierung; Software-Patches und Konfigurationsänderungen können virtuell bewertet werden, bevor sie in der Linie implementiert werden, was die Bodenstandszeit erheblich verkürzt. Anbieter, die Datenbereinigung, Modelltraining und sicheres Cloud-Hosting beherrschen, sind gut positioniert, um neue PBL-Verträge zu dominieren, die die Vergütung an messbare Verfügbarkeit statt an gebuchte Arbeitsstunden knüpfen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferketteninstabilität bei Ersatzteilen in Verteidigungsqualität | -0.3% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in Einrichtungen auf Depot-Ebene | -0.2% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Unvorhersehbarkeit des Haushaltszyklus in Westeuropa | -0.2% | Europa, sekundäre Effekte in Verbündeten-Nationen | Mittelfristig (2–4 Jahre) |

| Exportkontrollbeschränkungen für kritische Avionik | -0.1% | Global, konzentrierte Auswirkungen auf die internationale MRO | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwachstellen in der Lieferkette schränken die MRO-Kapazität ein

Einzellieferanten und alternde Werkzeuge schaffen fragile Versorgungsnetze, bei denen geringfügige Störungen zu monatelangen Flugzeugausfällen am Boden führen. Kritische Schmiedeteile für Altflugzeugtriebwerke können von nur einem qualifizierten Lieferanten stammen, dessen unerwarteter Ausfall ganze Flotten lahmlegen kann. Lange Vorlaufzeiten zwingen Betreiber zur Bevorratung von Rotablen, doch Lagererweiterungen erhöhen den Gemeinkosten- und Kapitalaufwand für Bestände. Verzögerungen bei Exportgenehmigungen sorgen bei multinationalen Programmen für Unberechenbarkeit, besonders wenn geopolitische Spannungen die Lizenzprüfung verschärfen. Depots erkunden die additive Fertigung für nicht-flugsicherheitskritische Teile, um Risiken entgegenzuwirken, obwohl Zertifizierungshürden erheblich bleiben. Digitale Rückverfolgbarkeitsplattformen werden eingeführt, um die Lieferantengesundheit zu überwachen und frühe Anzeichen von Kapazitätsengpässen zu erkennen. Solange diversifizierte Bezugsquellen, fortschrittliche Prognosemodelle und additive Lösungen nicht skaliert sind, wird die Lieferketteninstabilität die unmittelbarste Bremse für den MRO-Durchsatz und die Erlösrealisierung bleiben.

Personalengpässe gefährden die Wartungskapazität

Rentenabgänge unter Technikern der Babyboomer-Generation und ein schleppender Zustrom zertifizierter Absolventen strecken die Besetzungsquoten in den Werkstätten auf kritisch niedrige Werte. Sicherheitsüberprüfungsvoraussetzungen verlängern die Einarbeitungszeiten, während moderne Avionik Kenntnisse in der Lichtwellenleitermontage, Software-Diagnose und Verbundwerkstoffe-Reparaturen erfordert – Fähigkeiten, die in vielen traditionellen Ausbildungslehrplänen fehlen. Wettbewerbsfähige Löhne in der zivilen Luftfahrt locken erfahrene Mechaniker von Militärverträgen weg und verschärfen den Mangel. Depots reagieren mit beschleunigten Berufsausbildungsprogrammen, Studienkostenerstattungspaketen und Arbeitsanweisungen in erweiterter Realität, die es Nachwuchskräften ermöglichen, Aufgaben zu übernehmen, die bislang erfahrenen Mitarbeitern vorbehalten waren. Technische Fernsupportleistungen von OEM-Ingenieuren mindern Erfahrungslücken zusätzlich, bringen jedoch Cybersicherheits- und Bandbreitenprobleme mit sich. Sofern Bindungsanreize, Automatisierung und gezielte Ausbildung nicht rasch skaliert werden, wird der Personalmangel die Hangar-Auslastungsraten deckeln und die Fähigkeit des Sektors einschränken, die steigende Nachfrage vollständig zu nutzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Sich wandelnder Plattform-Mix prägt Nachfragemuster

Starrflüglerflotten dominierten im Jahr 2025 mit 59,72 % der Marktgröße für militärische Luftfahrt-MRO aufgrund großer Bestände an Kampf- und Transportflugzeugen, die routinemäßige Schwerwartungen und periodische Avionikerneuerungen erfordern. UAVs stellen jedoch das am schnellsten wachsende Segment mit einer CAGR von 6,58 % dar, was strategische Investitionen in schwarmfähige Autonomie im Rahmen der Replicator-Initiative des Pentagon widerspiegelt.

Während Starrflügelplattformen die größte Wartungsarbeitslast behalten werden, zwingt das UAV-Wachstum Anbieter dazu, sich an hochvolumige, schnelle Prozesse anzupassen, die sich von Überholungen auf Depot-Ebene unterscheiden. Die Drehflügelnachfrage bleibt stabil, insbesondere für Sondereinsatzkonfigurationen der UH-60 und MH-47, die klassifizierten Hangarzugang und beschleunigte Durchlaufzeiten erfordern. Der daraus resultierende Plattform-Mix erfordert flexible Kapazitätsplanung, damit Anbieter steigende UAV-Volumina erfassen können, ohne die Unterstützung veralteter Flugzeugzellen zu gefährden, und so eine ausgewogene Expansion im Markt für militärische Luftfahrt-MRO aufrechtzuerhalten.

Nach MRO-Typ: Antrieb dominiert, Komponenten führen beim Wachstum

Die Triebwerksüberholung erfasste im Jahr 2025 42,12 % der Einnahmen und unterstreicht, wie Antriebssysteme den größten Einzelwartungsaufwand ausmachen und strengen Leistungs- und Zertifizierungsstandards unterliegen. Komponentenreparatur und -überholung wird voraussichtlich mit einer CAGR von 3,39 % das Feld anführen, angetrieben durch digitale Zwillings-gestützte Diagnosen, die Inspektionskosten senken und gezielte Teiletausche ermöglichen.

Die Nachfrage nach Zellenwartung ist stabil, da Nutzungsdauerverlängerungen strukturelle Verstärkungen, Korrosionsschutz und Verbundwerkstoff-Reparaturen erfordern. Die Verschiebung begrenzt das Wachstum der Linienwartung und die Marktdurchdringung für militärische Luftfahrt-MRO auf zustandsbasierte Planung, bleibt jedoch für die vorgeschobene Einsatzbereitschaft entscheidend. Leistungsbasierte Verträge bündeln weiterhin mehrere Servicearten, sodass Anbieter Effizienzgewinne über Werkstattspezialitäten hinweg nutzen und die Marktdurchdringung im Bereich militärische Luftfahrt-MRO vertiefen können.

Nach Dienstleistungsanbieter: Outsourcing-Dynamik nimmt zu

Interne Depots kontrollierten im Jahr 2025 53,88 % der Einnahmen, was die Präferenz des Militärs für organische Kapazitäten und Sicherheit widerspiegelt. Dennoch sind unabhängige MROs aufgrund ihrer wettbewerbsfähigen Kostenstrukturen und Nischen-Expertise auf eine Expansion mit einer CAGR von 4,08 % ausgerichtet.

OEM-angeschlossene Zentren nutzen proprietäre Daten und Teilezugang, um schlüsselfertige Unterstützung anzubieten, doch Reparaturrecht-Initiativen drohen die Exklusivität zu untergraben und das Feld zu öffnen. Depots übernehmen kommerzielle Best Practices und digitale Werkzeuge, die die Produktivität steigern, um relevant zu bleiben. Dieser sich entwickelnde Mix an Anbietern bereichert die Landschaft des Marktes für militärische Luftfahrt-MRO und gibt Verteidigungsministerien mehr Beschaffungsflexibilität.

Nach Endnutzer: Drehflügleroperationen treiben das Heereswachstum

Die Luftstreitkräfte machten im Jahr 2025 61,85 % der Ausgaben aus, gestützt durch hochwertige strategische Bomber, Luftbetankungsflugzeuge und Tarnkappenflugzeuge, deren komplexe Instandhaltung Premium-Anforderungen an Arbeit und Teile stellt. Die Heeresluftfahrt, beflügelt durch einen verstärkten Einsatz von Drehflüglern für Spezialoperationen und Mehrdomain-Abschreckung, wird voraussichtlich bis 2031 mit einer CAGR von 3,28 % wachsen.

Die Marineluftfahrt behält einen stabilen Anteil, der auf trägergestützten Kampfflugzeugen und Seefernaufklärern beruht, die starker Salzwasserkorrosion ausgesetzt sind. Die dienstübergreifende Interoperabilität nimmt ebenfalls zu und ermöglicht gemeinsame Logistikzentren und die gemeinsame Beschaffung von Ersatzteilen, was die Lebenszykluskosten senkt. Diese Dynamiken vergrößern den Markt für militärische Luftfahrt-MRO und fördern gleichzeitig standardisierte Prozesse in den verschiedenen Endnutzergemeinschaften.

Geografische Analyse

Nordamerikas Anteil von 37,35 % beruht auf dem US-amerikanischen Bestand von mehr als 13.000 Militärflugzeugen, untermauert durch Großverträge wie Boeings 2,3-Milliarden-USD-C-17-Instandhaltungsauftrag. Chronischer Teilemangel und eine bevorstehende Verrentungswelle bei Technikern drohen jedoch die Produktivität zu beeinträchtigen und zwingen die Teilstreitkräfte, die Einführung digitaler Zwillinge zu beschleunigen und in die Personalentwicklung zu investieren. Kanadas Partnerschaft mit L3Harris zur Einrichtung eines F-35-Depots veranschaulicht, wie die alliierte Zusammenarbeit die kontinentale Einsatzbereitschaft stärkt.

Der asiatisch-pazifische Raum ist die dynamischste Arena und expandiert mit einer CAGR von 4,32 %, da regionale Mächte auf erhöhte geopolitische Risiken reagieren. Japan erhöhte seinen Verteidigungshaushalt 2024 um 21 % auf 55,3 Milliarden USD, und Indiens MiG-29-Upgrade-Vorhaben im Wert von 2,34 Milliarden USD zeigt einen bewussten Schwenk hin zu einheimischen Instandhaltungskapazitäten. Chinas gleichbleibendes Budget von 314 Milliarden USD stellt einen erheblichen zugrundeliegenden Treiber dar, auch ohne direkte Marktbeteiligung westlicher Auftragnehmer. Diese Faktoren erhöhen insgesamt die Bedeutung der Region für den Markt für militärische Luftfahrt-MRO über den Prognosehorizont.

Europa unterhält ein reifes, aber chancenreiches Umfeld. Die ReArm-Europe-Initiative reserviert 800 Milliarden EUR (938,57 Milliarden USD) für die Verteidigung, doch die Umsetzung hängt von politischer Übereinstimmung und Lieferantenkapazität ab. Jüngste Maßnahmen, wie die Erweiterung der F-16-MRO-Kapazitäten in der Slowakei, signalisieren die schrittweise Dezentralisierung der Instandhaltung innerhalb der NATO. Umweltvorschriften verpflichten europäische Betreiber auch dazu, Triebwerksumrüstungskampagnen durchzuführen, womit Plattformen in der mittleren Lebensphase verlängert und gleichzeitig Emissionsreduzierungsziele vorangetrieben werden. Diese Entwicklungen halten Europa im sich wandelnden Markt für militärische Luftfahrt-MRO relevant, obwohl das tatsächliche Wachstum hinter den angekündigten Finanzierungszusagen zurückbleiben kann.

Wettbewerbslandschaft

Der Markt für militärische Luftfahrt-MRO weist eine moderate Konsolidierung auf, die auf Luft- und Raumfahrtunternehmen erster Ordnung konzentriert ist, die Fertigung mit langfristiger Instandhaltung bündeln. Boeing, Lockheed Martin und Northrop Grumman nutzen proprietäre Daten, globale Einrichtungen und vertikal integrierte Lieferketten, um hochwertige, mehrjährige Verträge zu sichern, wie etwa Northrops 7-Milliarden-USD-B-2-Modernisierungspaket. Dennoch können unabhängige Spezialisten wie AAR zeigen, dass fokussierte Expertise und schlanke Kostenstrukturen Nischenaufträge gewinnen können, wie etwa der 1,2-Milliarden-USD-P-8A-Triebwerksauftrag belegt.

Die Technologieeinführung ist ein wesentliches Differenzierungsmerkmal. Anbieter, die KI-gestützte Prognostik und digitale Zwillingsanalysen anbieten, erzielen zweistellige Verfügbarkeitszuwächse und verschaffen sich beim Angebot auf verfügbarkeitsbasierte Verträge einen Preis- und Leistungsvorteil. Initiativen zur Resilienz der Lieferkette, darunter duale Bezugsquellen für kritische Ersatzteile und additive Fertigung von Kleinserienteilen, gewinnen an Bedeutung, da Betreiber versuchen, die Vorlaufzeitvolatilität abzumildern. Die Personalentwicklung ist ebenfalls strategisch geworden; Unternehmen arbeiten mit Fachhochschulen zusammen und bieten Bindungsprämien an, um knappe lizenzierte Mechaniker zu sichern.

Regulatorische Veränderungen, insbesondere Reparaturrecht-Bestrebungen, könnten das Machtgleichgewicht zugunsten unabhängiger Werkstätten verschieben, indem ein breiterer Zugang zu technischen Daten vorgeschrieben wird. Unterdessen eröffnet der Anstieg unbemannter Systeme weißen Raum für agile Neueinsteiger, die in der Lage sind, hochproduktionsstarke Drohnen zu warten. Das Wettbewerbsumfeld intensiviert sich, da traditionelle Marktführer ihren Anteil verteidigen, während Newcomer Technologie- und Politikänderungen nutzen, um in den Markt für militärische Luftfahrt-MRO vorzudringen.

Marktführer für militärische Luftfahrt-Wartung, Reparatur und Überholung

Lockheed Martin Corporation

RTX Corporation

Northrop Grumman Corporation

BAE Systems plc

Airbus SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: GE Aerospace unterzeichnete einen fünfjährigen PBL-Vertrag mit der Indischen Luftwaffe (IAF) zur Verwaltung der MRO von T700-GE-701D-Triebwerken für AH-64E-I-Apache-Hubschrauber. Der Vertrag zielt darauf ab, die Triebwerksverfügbarkeit zu verbessern, Instandhaltungsoperationen zu rationalisieren und die operative Einsatzbereitschaft des Apache-Verbands zu steigern.

- Februar 2025: Safran Aircraft Engines und Abu Dhabi Aviation (ADA) unterzeichneten ein strategisches Absichtsmemorandum (MoU), um die Zusammenarbeit bei militärischen Luftfahrt-MRO-Dienstleistungen zu stärken. Diese Vereinbarung zielt darauf ab, die nationalen Luft- und Raumfahrt-Wartungskapazitäten zu stärken und gleichzeitig internationale Möglichkeiten in dem Sektor auszubauen.

Globaler Berichtsumfang für den Markt für militärische Luftfahrt-Wartung, Reparatur und Überholung

Flugzeug-MRO umfasst Aufgaben, die durchgeführt werden, um die Lufttüchtigkeit eines Luftfahrzeugs und seiner Teile sicherzustellen. MRO-Dienstleister führen Überholungen, Inspektionen, Ersatz, Behebung von Mängeln und die Einarbeitung von Modifikationen in Übereinstimmung mit Lufttüchtigkeitsdirektiven und Reparaturvorgaben durch.

Der Markt für militärische Luftfahrt-MRO ist nach Flugzeugtyp, MRO-Typ und Geografie segmentiert. Nach Flugzeugtyp ist der Markt in Starrflügler und Drehflügler unterteilt. Nach MRO-Typ ist der Markt in Triebwerk-MRO, Komponenten- und Modifikations-MRO, Zellen-MRO und Feldwartung segmentiert. Der Bericht deckt auch die Marktgröße und -prognose für den Markt für militärische Luftfahrt-MRO in den wichtigsten Ländern der verschiedenen Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Starrflügler | Kampfflugzeuge |

| Transport- und Tankflugzeuge | |

| Spezialauftragflugzeuge | |

| Sonstige | |

| Drehflügler | Versorgungs-/Transporthubschrauber |

| Kampfhubschrauber | |

| Unbemannte Luftfahrzeuge (UAVs) |

| Triebwerksüberholung |

| Zellenwartung |

| Komponentenreparatur und -überholung |

| Linienwartung |

| OEM-angeschlossene Zentren |

| Unabhängige MROs |

| Militärische Instandhaltungsdepots |

| Luftstreitkräfte |

| Marineluftfahrt |

| Heeresluftfahrt |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Israel | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Anwendung | Starrflügler | Kampfflugzeuge | |

| Transport- und Tankflugzeuge | |||

| Spezialauftragflugzeuge | |||

| Sonstige | |||

| Drehflügler | Versorgungs-/Transporthubschrauber | ||

| Kampfhubschrauber | |||

| Unbemannte Luftfahrzeuge (UAVs) | |||

| Nach MRO-Typ | Triebwerksüberholung | ||

| Zellenwartung | |||

| Komponentenreparatur und -überholung | |||

| Linienwartung | |||

| Nach Dienstleistungsanbieter | OEM-angeschlossene Zentren | ||

| Unabhängige MROs | |||

| Militärische Instandhaltungsdepots | |||

| Nach Endnutzer | Luftstreitkräfte | ||

| Marineluftfahrt | |||

| Heeresluftfahrt | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Israel | |||

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert der Ausgaben für militärische Luftfahrt-MRO?

Globale Verteidigungsorganisationen werden im Jahr 2026 voraussichtlich 45,75 Milliarden USD für MRO-Aktivitäten ausgeben.

Wie schnell wächst die Nachfrage nach Wartung unbemannter Luftfahrzeuge?

Der Bedarf an UAV-Instandhaltung wächst bis 2031 mit einer CAGR von 6,58 % – der schnellsten Rate unter allen Plattformtypen.

Welche Region wird bis 2031 das stärkste Wachstum im Bereich militärische Luftfahrt-MRO verzeichnen?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 4,32 %, da steigende Verteidigungsbudgets und neue Einrichtungen den Arbeitsanteil nach Osten verlagern.

Warum sind Lebensverlängerungsprogramme für Verteidigungsluftfahrtbudgets entscheidend?

Die Verlängerung der Nutzungsdauer von Flugzeugen wie der B-52 und der KC-135 kostet weit weniger als Neubeschaffungen, treibt aber einen stetigen Depot-Bedarf für tiefgreifende Struktur-, Avionik- und Triebwerks-Upgrades.

Wie verbessern digitale Zwillinge die Wartungseffizienz?

Digitale Zwillingsanalysen reduzieren unnötige Inspektionen, senken die Wartungskosten um bis zu 25 % und steigern gleichzeitig die Flugzeugverfügbarkeit um 10–15 %.

Was ist die Hauptherausforderung, die den Depot-Durchsatz in den nächsten zwei Jahren begrenzt?

Die durch Einzelquellen-Teile und 200-tägige Triebwerksdurchlaufzeiten verschärfte Lieferketteninstabilität stellt die unmittelbarste Bremse für die Hangar-Kapazität dar – trotz robuster Nachfrage.

Seite zuletzt aktualisiert am: