Größe und Marktanteil des nordamerikanischen Marktes für Flugzeug-MRO

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 26.21 Milliarden US-Dollar |

| Marktgröße (2026) | 27.88 Milliarden US-Dollar |

| Marktgröße (2031) | 33.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.01% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Flugzeug-MRO von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für Flugzeug-MRO wird voraussichtlich von 26,76 Milliarden USD im Jahr 2025 auf 27,88 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 4,01 % über den Zeitraum 2026–2031 einen Wert von 33,94 Milliarden USD erreichen. Diese gemessene Expansion vollzieht sich, während Fluggesellschaften und Frachtbetreiber die Nachfrage in Triebwerkswerkstätten intensivieren, gerade als Kapazitäten bei Arbeitskräften und Werkzeugen knapper werden, was mehr Arbeit an unabhängige Werkstätten verlagert und den verstärkten Einsatz von zertifiziertem gebrauchtem wartungsfähigem Material (USM) zur Verkürzung der Durchlaufzeiten stimuliert. Militärische Lebensverlängerungsprogramme für die F-16V, C-130H, UH-60 Black Hawk und AH-64 Apache bringen mehrjährige Depotarbeitslasten in denselben Techniker-Pool ein, was zu Lohninflation und verlängerten Vorlaufzeiten führt. OEM-gebundene Anbieter nutzen 15-jährige Serviceverträge, um 43,21 % des Umsatzes von 2025 zu sichern, während unabhängige Anbieter mit einem CAGR von 5,01 % wachsen, indem sie flexiblen Slot-Zugang und Mehrplattform-Fähigkeiten anbieten. Gleichzeitig treiben zunehmende Avionik-Obsoleszenz, Fahrwerksermüdung und Überholungen von Hilfstriebwerken bei alternden B737NG- und A320ceo-Flotten das schnellste Wachstum im Komponentenbereich an.

Wichtigste Erkenntnisse des Berichts

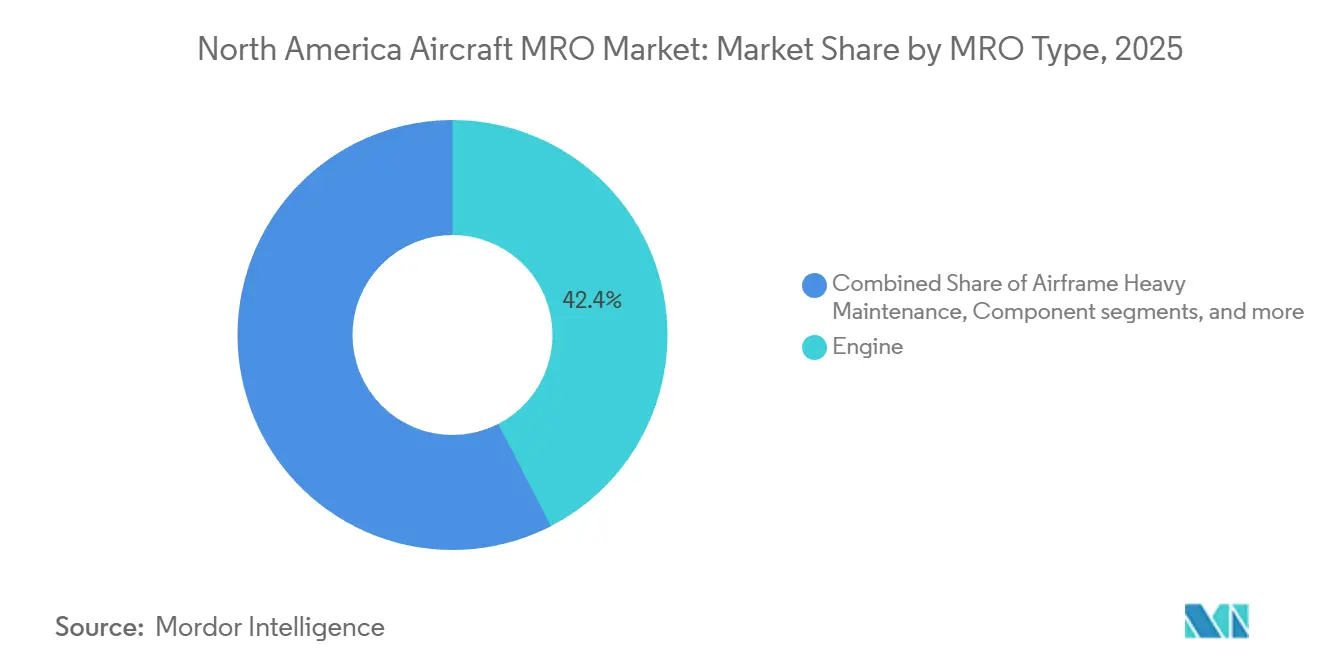

- Nach MRO-Typ hielt Triebwerk-MRO im Jahr 2025 einen Umsatzanteil von 42,43 %, während Komponentenreparaturen bis 2031 voraussichtlich mit einem CAGR von 4,25 % wachsen werden.

- Nach Flugzeugtyp entfielen 64,22 % des Umsatzes von 2025 auf Starrflügler-Plattformen, und die Drehflügler-Arbeit schreitet bis 2031 mit einem CAGR von 4,87 % voran.

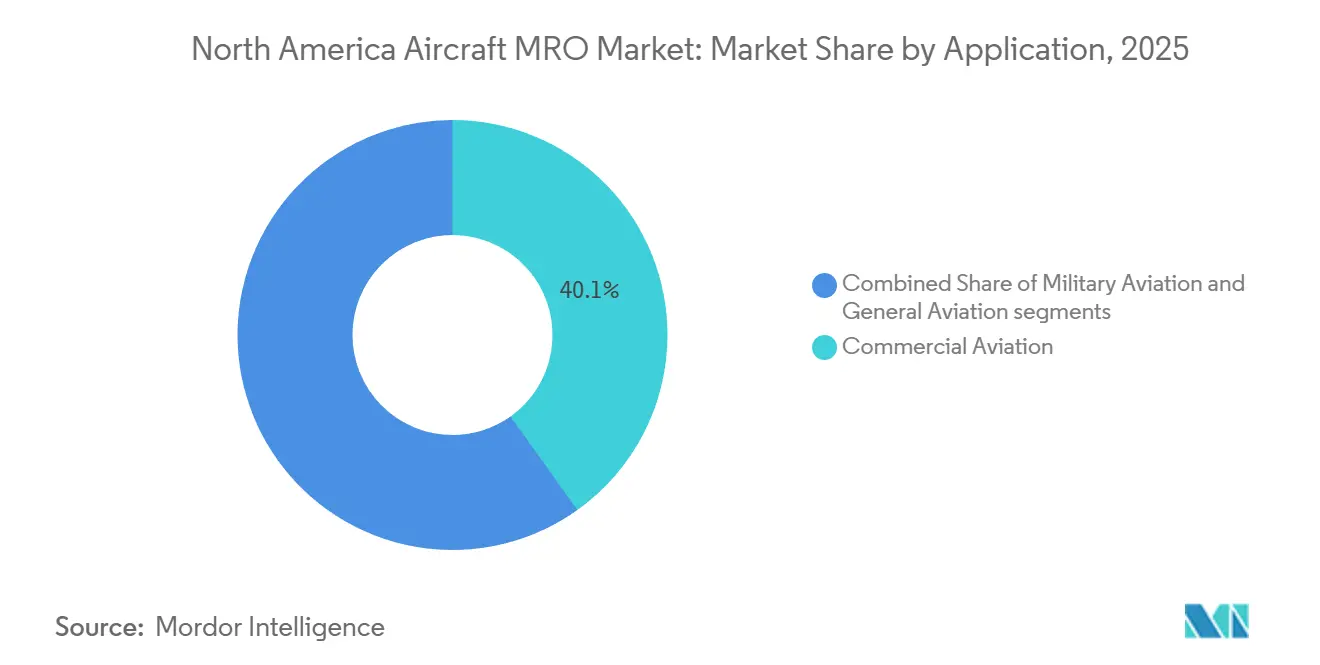

- Nach Anwendung generierte die kommerzielle Luftfahrt 40,14 % der Nachfrage von 2025, während Militärprogramme bis 2031 voraussichtlich mit einem CAGR von 5,72 % steigen werden.

- Nach Dienstleister beherrschten OEM-gebundene Netzwerke im Jahr 2025 einen Anteil von 43,21 %, und unabhängige Drittanbieter-Werkstätten werden voraussichtlich bis 2031 mit einem CAGR von 5,01 % wachsen.

- Nach Land führten die Vereinigten Staaten mit 42,67 % des Umsatzes von 2025, während Kanada bis 2031 voraussichtlich mit einem CAGR von 4,52 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Markt für Flugzeug-MRO

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde kommerzielle Flotte, die Lebensverlängerungs-MRO erfordert | +1.2% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Erholung des Passagier- und Frachtverkehrs, die Flugstunden steigert | +0.9% | Vereinigte Staaten, Mexiko | Mittelfristig (2–4 Jahre) |

| Langfristige OEM-Servicevereinbarungen, die die Nachmarkterfassung ausweiten | +0.7% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Kapazitätsengpass in Triebwerkswerkstätten, der die US-Inlandsnachfrage erhöht | +0.6% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Nutzung von gebrauchtem wartungsfähigem Material (USM) zur Verkürzung der Durchlaufzeit | +0.4% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Militärische Lebensverlängerungsprogramme für veraltete Flotten | +0.5% | Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde kommerzielle Flotte, die Lebensverlängerungs-MRO erfordert

Das Durchschnittsalter der kommerziellen Strahlflugzeugflotte in der Region stieg im Jahr 2025 auf 12,8 Jahre, wobei Schmalrumpfflugzeuge im Durchschnitt 14,1 Jahre und Breitrumpfflugzeuge im Durchschnitt 11,3 Jahre alt waren.[1]Federal Aviation Administration, „Luftfahrtprognose 2025–2045”, faa.gov Fluggesellschaften streben Lebenszyklen von 25 bis 30 Jahren für B737NG- und A320ceo-Zellen an, was den Druck auf schwere D-Check-Aktivitäten und Korrosionsbeseitigung erhöht. Ergänzende Inspektionsauflagen gemäß FAA Part 26 fügen pro Ereignis 15 %–20 % zusätzliche Arbeitsstunden hinzu, da Risse in Flügelwurzelverbindungen und Überlappungsnähten auftreten.[2]Boeing, „Kommerzielle Flottendaten”, boeing.com OEMs bündeln zunehmend Winglet-Nachrüstungen und Kabinenumkonfigurationen mit planmäßigen Checks und binden Kunden in mehrjährige Servicepakete ein, die den Preiswettbewerb dämpfen. Diese Maßnahmen stellen sicher, dass der nordamerikanische Markt für Flugzeug-MRO einen verlässlichen strukturellen Auftragsbestand aufrechthält, während der Wettbewerb um qualifizierte Techniker zunimmt.

Erholung des Passagier- und Frachtverkehrs, die Flugstunden steigert

Die Umsatzabflüge stiegen im Jahr 2024 im Jahresvergleich um 7,3 % auf 11,2 Millionen, und die gesamten Flugstunden werden voraussichtlich im Jahr 2026 28,5 Millionen erreichen und damit erstmals das Vor-Pandemie-Niveau übertreffen. Ein Schmalrumpfflugzeug, das 11 Stunden pro Tag fliegt, erreicht seinen nächsten Triebwerkswerkstattbesuch etwa 18 Monate früher als eines, das 9 Stunden fliegt, was CFM56- und LEAP-Zyklen vorverlagert. FedEx und UPS meldeten im Jahr 2024 jeweils ein zweistelliges Blockstundenwachstum, was die Überholung von Fahrwerken und Hilfstriebwerken beschleunigt. Die Durchlaufzeit für Triebwerksüberholungen hat sich bis 2026 auf 120–150 Tage ausgeweitet, verglichen mit 90 Tagen zwei Jahre zuvor, was Betreiber dazu zwingt, Ersatztriebwerke zu leasen und damit die kurzfristigen Ausgaben erhöht. Folglich erlebt der nordamerikanische Markt für Flugzeug-MRO Nachfragespitzen bei Linien- und Triebwerksdiensten trotz Kapazitätsengpässen.

Langfristige OEM-Servicevereinbarungen, die die Nachmarkterfassung ausweiten

CFM International nahm 2024–2025 3.200 LEAP-Triebwerke im Rahmen von 15-jährigen Flugstundenverträgen auf, während Pratt & Whitney 1.800 GTF-Triebwerke zu seinem EngineWise-Programm hinzufügte. Diese Vereinbarungen verlagern das Kostenrisiko auf OEMs, schränken jedoch die Möglichkeit der Fluggesellschaft ein, unabhängig einzukaufen, und konsolidieren den Umsatz innerhalb gebundener Netzwerke. GE Aerospace unterstützte diese Strategie mit einer im Jahr 2024 angekündigten Kapazitätserweiterung von 1 Milliarde USD, um den Durchsatz von Schmalrumpftriebwerken zu verdoppeln. Unabhängige Werkstätten schwenken daher auf ausgereifte Plattformen wie CFM56, V2500 und CF6 um, bei denen das OEM-Engagement nachlässt. Zusammengenommen stärken diese Aktivitäten die Marktmacht der OEMs und fördern gleichzeitig Nischenmöglichkeiten anderswo im nordamerikanischen Markt für Flugzeug-MRO.

Kapazitätsengpass in Triebwerkswerkstätten, der die US-Inlandsnachfrage erhöht

Die jährliche Nachfrage nach Triebwerkswerkstattbesuchen für Schmalrumpfflugzeuge wird voraussichtlich im Jahr 2026 mit etwa 4.200 Ereignissen ihren Höhepunkt erreichen und die installierte Kapazität um rund 15 % übersteigen, so Branchenschätzungen. Das Defizit resultiert aus beschleunigten LEAP-Reparaturzyklen, einem Rückstau bei GTF-Brennkammerinspektionen und pandemiebedingten Unterinvestitionen in Prüfzellen. Delta TechOps eröffnete im Mai 2024 eine dedizierte GTF-Linie, und StandardAero fügte LEAP-1A-Kapazität in San Antonio hinzu. Die Spotmarkt-Überholungspreise für CFM56 stiegen im Jahr 2025 auf 1,8–2,1 Millionen USD, gegenüber 1,5 Millionen USD im Jahr 2023, da Werkstätten Mehrfachtriebwerksverpflichtungen priorisieren. Dieser Druck hält die Marktteilnehmer im nordamerikanischen Markt für Flugzeug-MRO auf Durchsatz und Werkzeuginvestitionen fokussiert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Fachkräftemangel bei Technikern | -0.8% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Anhaltende Engpässe bei Teilen und Lieferketten | -0.6% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Verschärfung der Vorschriften für Gefahrstoffe und Entsorgung | -0.2% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Längere Wartungsintervalle bei Flugzeugen der neuen Generation | -0.5% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Fachkräftemangel bei Technikern

Rund 30 % der zertifizierten Mechaniker werden innerhalb von fünf Jahren das Rentenalter erreichen, während US-amerikanische Luftfahrtschulen im Jahr 2024 nur 3.200 Techniker ausgebildet haben, gegenüber einem Branchenbedarf von rund 5.000. Das Einstiegsgehalt bei Delta TechOps erreichte im Jahr 2025 72.000 USD, und Antrittsprämien von 10.000 bis 15.000 USD wurden bei unabhängigen Werkstätten üblich. Der Durchsatz sank im Jahr 2025 im Vergleich zu 2023 um 10 %–15 %, da Einrichtungen Schwierigkeiten hatten, zweite Schichten zu besetzen, was Fluggesellschaften dazu zwang, zusätzliche Flugzeuge zu leasen, um ihre Flugpläne zu schützen. Automatisierung, wie robotergestütztes Farbentfernen und automatisierte zerstörungsfreie Prüfung, bietet Entlastung, erfordert jedoch drei bis fünf Jahre zur Skalierung. Bis dahin wird der Arbeitskräftemangel weiterhin auf dem nordamerikanischen Markt für Flugzeug-MRO lasten.

Anhaltende Engpässe bei Teilen und Lieferketten

Die Vorlaufzeiten für Titangussteile und Nickellegierungsschmiedeteile, die in Triebwerksheißabschnitten verwendet werden, verlängerten sich im Jahr 2025 auf 12–18 Monate, das Doppelte des Vor-Pandemie-Niveaus.[3]Nationaler Verband der Hersteller, „Luft- und Raumfahrt-Lieferantenumfrage 2024”, nam.org Der Nationale Verband der Hersteller stellte fest, dass 78 % der Lieferanten mit Rohstoffknappheit konfrontiert sind, während im Jahr 2024 wieder eingeführte Zölle Kostenaufschläge von bis zu 25 % hinzufügen. Kleinere Reparaturstationen, denen die Einkaufsmacht für Großmengen fehlt, tragen den stärksten Einfluss, was sie dazu veranlassen kann, Werkzeugrüstungen aufzuschieben oder das Feld zu verlassen. Folglich bilden USM, Konsignationspools und die Kannibalisierung von Betreiberteilen wachsende Elemente der Versorgungsreaktion des nordamerikanischen Marktes für Flugzeug-MRO.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach MRO-Typ: Triebwerksdienste dominieren inmitten des Komponentenwachstums

Triebwerksaktivitäten generierten im Jahr 2025 42,43 % des Umsatzes, da 18.000 aktive kommerzielle Turbofan-Triebwerke einen stetigen Rhythmus von Erstabnahmen produzierten. Jede Überholung kostete im Durchschnitt 1,8 Millionen USD für Schmalrumpfeinheiten und 4,5 Millionen USD für Breitrumpftriebwerke. Dieses Teilsegment verankert Beziehungen, da hochwertige Arbeitsbereiche häufig in Zubehör-, Kraftstoffdüsen- und Getriebereparaturen übergehen. Komponentenwerkstätten expandieren jedoch bis 2031 mit einem CAGR von 4,25 %, da Avionikvorschriften, Fahrwerksermüdung und APU-Erneuerungen im Gleichschritt mit dem Flottenalter zunehmen. Da Komponentenbesuche einen geringeren Kapitalaufwand als Triebwerksprüfzellen erfordern, ermöglichen sie unabhängigen Anbietern einen schnellen Einstieg in den nordamerikanischen Markt für Flugzeug-MRO.

Liniendienstleister versorgen weiterhin eine Grundlast von Rundgangskontrollen, kleineren Defektbehebungen und A-Checks an Außenstationen und sichern die Beschäftigung an Regionalflughäfen. Schwere Zellenarbeiten wachsen langsamer aufgrund verlängerter Strukturintervalle bei Flugzeugen der nächsten Generation. Dennoch bleiben die Zeitpläne voll, da Betreiber Kabinen-WLAN, Winglets und gewichtssparende Verbundstoffpaneele nachrüsten. Modifikationen und Upgrades bieten Margenvorteile, da Ingenieurdienstleistungen neben der praktischen Arbeit abrechenbare Konstruktionsstunden hinzufügen. Zusammengenommen halten diese vielfältigen Dienstleistungslinien den nordamerikanischen Markt für Flugzeug-MRO widerstandsfähig gegenüber konjunkturellen Schwankungen.

Nach Flugzeugtyp: Dominanz der Starrflügler mit Beschleunigung bei Drehflüglern

Starrflüglerflotten lieferten im Jahr 2025 64,22 % des MRO-Umsatzes, was 7.800 aktive Schmalrumpfflugzeuge, 1.200 Breitrumpfflugzeuge und mehr als 15.000 in Nordamerika registrierte Geschäftsflugzeuge und Turboprops widerspiegelt. Ihre hohe Auslastung und etablierten Wartungsplanungsdokumente ermöglichen eine vorhersehbare Werkstattplanung. Die Drehflüglernachfrage, obwohl in absoluten Werten kleiner, wächst mit einem CAGR von 4,87 %, da militärische UH-60- und AH-64-Upgrades sowie Erneuerungen der Offshore-Öl-und-Gas-Flotte Getriebeüberholungen und den Austausch von Verbundstoff-Rotorblättern vorantreiben.

Drehflügler-MRO erfordert spezialisiertes Werkzeug für dynamische Komponenten und Heißabschnittsinspektionen von Turbowellentriebwerken, was Eintrittsbarrieren schafft, die Nischenanbieter begünstigen. Unternehmen wie StandardAero und ST Engineering haben Drehflügler-Kompetenzzentren eingerichtet und positionieren sich damit, um von Depot-Überlauf zu profitieren und Fachwissen zur Verbundstoffreparatur bereitzustellen. Folglich fügen Drehflüglerprogramme dem nordamerikanischen Markt für Flugzeug-MRO einen differenzierten Wachstumsvektor hinzu.

Nach Anwendung: Kommerzielle Passagierbasis mit Frachtbeschleunigung

Die kommerzielle Luftfahrt machte im Jahr 2025 40,14 % der Nachfrage aus, wobei das Frachtsegment von E-Commerce-Unternehmen angetrieben wurde, die Same-Day-Lieferung priorisieren. Boeing lieferte im Jahr 2024 50 B737-800BCF-Umrüstungen und steigert weiterhin die B767-300BCF-Produktion, wobei jedes Projekt strukturelle Verstärkungen, die Installation von Frachttüren und neu zertifizierte Wartungsprogramme umfasst. Amazon Air, FedEx und UPS haben alle ihre Schmalrumpf-Frachtflotten erweitert, was zu inkrementellen Linienkontrollen, strukturellen Modifikationen und Triebwerksereignissen führt, die zum Wachstum des nordamerikanischen Marktes für Flugzeug-MRO im Frachtbetrieb beitragen.

Die Militärluftfahrt, die bis 2031 voraussichtlich mit einem CAGR von 5,72 % wachsen wird, bleibt durch mehrjährige Depotverträge eine beständige Einnahmequelle, obwohl Budgetzuweisungen dazu neigen, sich in Richtung der Beschaffung neuer Plattformen zu verlagern. Allgemeine Luftfahrtreparaturen bilden eine fragmentierte, aber kritische Schicht, die die Zuverlässigkeit von Geschäftsflugzeugen durch Kabinenrenovierungen, ADS-B Out-Upgrades und WLAN-Nachrüstungen unterstützt. Diese kombinierten Anwendungen liefern ein ausgewogenes, mehrsegmentiges Nachfrageprofil für den nordamerikanischen Markt für Flugzeug-MRO.

Nach Dienstleister: OEM-gebundene Führung mit unabhängigem Wachstum

OEM-gebundene Netzwerke beanspruchten im Jahr 2025 43,21 % des Umsatzes, indem sie Ersatzteile, Garantien und Finanzierungen in langfristige Vereinbarungen bündelten, die Betreiber an Werkseinrichtungen binden. Dennoch skalieren unabhängige Anbieter mit einem CAGR von 5,01 %, da sie Mehrplattformabdeckung, Preistransparenz und schnelleren Slot-Zugang bieten und damit Geschäfte von Billigfluggesellschaften und Frachtbetreibern gewinnen, die Betriebskostensicherheit priorisieren. AAR steigerte den MRO-Umsatz im zweiten Quartal des Geschäftsjahres 2025 um 37,60 % im Jahresvergleich, nachdem neue Embraer E-Jet-Fahrwerks- und Rockwell Collins-Avionikprogramme gesichert wurden.[4]AAR Corp, „Investorenpräsentationen”, aarcorp.com

Fluggesellschaftsgebundene Werkstätten wie Delta TechOps nutzen überschüssige Hangarkapazität, um Dritte zu bedienen und damit interne Arbeitslastschwankungen abzufedern. Digitale Zusammenarbeit intensiviert den Wettbewerb, wobei Honeywell Forge und andere Analyse-Suiten prädiktive Erkenntnisse liefern, die Anbieter in die Lage versetzen, evidenzbasierte Durchlaufzeitverpflichtungen zu bewerben. Diese Innovationen gestalten die Wettbewerbslandschaft im nordamerikanischen Markt für Flugzeug-MRO neu.

Geografische Analyse

Die Vereinigten Staaten erfassten im Jahr 2025 42,67 % des Umsatzes, gestützt durch wichtige Drehkreuze in Atlanta, Dallas und Chicago sowie Luft- und Marinedepots, die Kampfflugzeug-, Tankflugzeug- und Drehflüglerflotten unterhalten. Die dedizierte Pratt & Whitney GTF-Linie von Delta TechOps wurde im Jahr 2024 eröffnet und zielt bis 2027 auf 200 jährliche Triebwerke ab, während GE Aerospace 1 Milliarde USD zur Verdoppelung der LEAP-Kapazität zugesagt hat. Der Marktanteil des nordamerikanischen Marktes für Flugzeug-MRO, der den USA zugeschrieben wird, profitiert von einer tiefen Lieferantenbasis, muss sich jedoch mit steigenden Arbeitskosten und Umweltauflagen auseinandersetzen.

Kanada wird bis 2031 voraussichtlich mit einem CAGR von 4,52 % wachsen, angetrieben durch die Eröffnung der LEAP-1B-Werkstatt von Lufthansa Technik AG und WestJet im Wert von 120 Millionen CAD (87,13 Millionen USD) in Calgary im Jahr 2027 sowie staatliche Anreize durch den Strategischen Innovationsfonds. Die Standorte von StandardAero in Winnipeg und Vancouver erweitern die Triebwerks- und Komponentenkapazität, während Air Canada Technical Services die Einrichtungen in Montreal und Toronto modernisiert. Die bilateralen Genehmigungen von Transport Canada mit der FAA und der EASA ermöglichen es kanadischen Werkstätten, Überlaufnachfrage zu erfassen und damit ihre Position im breiteren nordamerikanischen Markt für Flugzeug-MRO zu stärken.

Mexiko zieht kostensensible Projekte aufgrund von Lohnsätzen an, die im Durchschnitt 18.000–25.000 USD pro Mechaniker betragen, sowie zollfreiem Handel im Rahmen des USMCA. Das LEAP-Zentrum von Safran im Wert von 80 Millionen USD in Querétaro wird im Jahr 2026 eröffnet, und Viva Aerobus plant eine Basis im Wert von 235 Millionen USD im selben Bundesstaat für 2027. Zoll- und Zertifizierungsverfahren fügen typischen Durchlaufzeiten zwei bis drei Tage hinzu, aber wirtschaftliche Vorteile kompensieren dies und stellen sicher, dass Mexikos Präsenz im nordamerikanischen Markt für Flugzeug-MRO weiter wächst.

Wettbewerbslandschaft

Die Wettbewerbslandschaft weist eine mittlere Konzentration auf. OEM-Gruppen, darunter GE Aerospace, RTX Corporation, Rolls-Royce plc, Safran SA und Honeywell International Inc., hielten gemeinsam mehr als 40 % des Umsatzes von 2025 durch proprietäres Werkzeug, Ingenieursdaten und Flugstundenvereinbarungen. Unabhängige Großanbieter AAR CORP., StandardAero Aviation Holdings, Inc. und Singapore Technologies Engineering Ltd. steigern die Durchdringung, indem sie Mehrplattformabdeckung, transparente Preisgestaltung und schnellere Werkstattslots für CFM56, V2500 und ausgereifte Breitrumpftriebwerke anbieten. Fluggesellschaftsgebundene Einheiten wie Delta TechOps und Air Canada Technical Services nutzen bestehende Infrastruktur, um Drittverträge zu gewinnen und Flottenauslastungszyklen abzumildern, und stärken damit ihren Beitrag zum nordamerikanischen Markt für Flugzeug-MRO.

Digitale Fähigkeiten bilden nun einen entscheidenden Differenzierungsfaktor. Honeywell Forge sagt Komponentenausfälle 30 Tage im Voraus bei mehr als 1.200 Flugzeugen voraus, was zu einer Reduzierung der Hilfstriebwerksentnahmen um 18 % und der Fahrwerksüberholungen um 12 % führt. Collins Aerospace wendet ähnliche Analysen auf 1.200 Flugzeuge an und demonstriert konsistente Einsparungen bei ungeplanten Wartungsereignissen. Unterdessen erzielen USM-Aggregatoren wie AerSale schnelles Wachstum, indem sie zertifizierte Teilepools mit vollständiger Rückverfolgbarkeit zusammenstellen – eine Fähigkeit, die angesichts anhaltender Rohstoffknappheit geschätzt wird. Nischenmöglichkeiten bestehen in den Bereichen Drehflügler, Frachtumrüstung und Verbundstoffreparatur, was spezialisierten Unternehmen ermöglicht, profitable Nischen im breiteren nordamerikanischen Markt für Flugzeug-MRO zu erschließen.

Marktführer der Branche für Flugzeug-MRO in Nordamerika

Delta TechOps (Delta Air Lines Inc.)

AAR CORP.

Lufthansa Technik AG

StandardAero Aviation Holdings, Inc.

RTX Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: AAR CORP. gab die Übernahme von HAECO Americas von der HAECO Group für 78 Millionen USD in einer reinen Bartransaktion bekannt. Diese Übernahme stärkt die Wartungskapazitäten von AAR und steht im Einklang mit dem strategischen Ziel, das Segment Reparatur & Ingenieurwesen zu erweitern, vorbehaltlich üblicher Anpassungen und Bedingungen.

- Februar 2025: Air France Industries KLM Engineering & Maintenance (AFI KLM E&M) und Air Canada unterzeichneten eine 10-jährige Komponentensupportvereinbarung für 58 B787 Dreamliner und richteten ein neues Poolbestand in Toronto ein, um den Support für die wachsenden Operationen von Air Canada zu verbessern.

- August 2024: StandardAero sicherte sich einen Vertrag über 315,70 Millionen USD zur Wartung der T56-A-427A-Triebwerke der US-Marine, die den E-2D Advanced Hawkeye unterstützen.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den nordamerikanischen Markt für Flugzeug-MRO als die jährlichen Ausgaben von Fluggesellschaften, Militärs und Geschäftsluftfahrtbetreibern für planmäßige oder außerplanmäßige Inspektion, Reparatur, Überholung, Modifikation und Linienunterstützung für Starr- und Drehflügler, die in den Vereinigten Staaten, Kanada und Mexiko betrieben werden.

Ausschluss aus dem Umfang: Die Herstellung neuer Teile oder Werkzeuge sowie alle Nicht-Luftfahrt-MRO-Aktivitäten sind von dieser Wertschöpfungskettenübersicht ausgeschlossen.

Segmentierungsübersicht

- Nach MRO-Typ

- Triebwerk

- Schwere Zellenwartung

- Komponente

- Linien- und Routinekontrollen

- Modifikationen und Upgrades

- Nach Flugzeugtyp

- Starrflügler

- Drehflügler

- Nach Anwendung

- Kommerzielle Luftfahrt

- Passagier

- Fracht/Frachtflugzeug

- Militärluftfahrt

- Allgemeine Luftfahrt

- Kommerzielle Luftfahrt

- Nach Dienstleister

- Fluggesellschaftsgebundene MRO

- Unabhängige Drittanbieter-MRO

- OEM-gebundene MRO

- Militärdepots

- Nach Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten sammelten Standpunkte durch Interviews mit Leitern der Flugzeugingenieurwesen bei Fluggesellschaften, unabhängigen Hangarmanagern, Triebwerkswerkstattplanern und Regulierungsinspektoren in allen drei Ländern. Diese Gespräche testeten Auslastungsraten, Werkstattengpässe und durchschnittliche Servicepaketpreise und ermöglichten es uns, Schreibtischannahmen zu verfeinern und Datenlücken zu schließen.

Sekundärforschung

Wir begannen mit offenen Daten der FAA, Transport Canada, Mexikos AFAC, des Bureau of Transportation Statistics und den Flugstundenaufzeichnungen der IATA und ergänzten diese dann mit Erkenntnissen von Branchenverbänden wie ARSA und der Aerospace Industries Association. Marktsignale aus vierteljährlichen Fluggesellschaftseinreichungen, OEM-Servicebulletins und Pressemitteilungen wurden durch Flottendatenbanken in D&B Hoovers und Dow Jones Factiva ergänzt.

Lufttüchtigkeitsanweisungen, grenzüberschreitende Handelsmanifeste und Techniker-Lohnindizes halfen uns, Arbeits-Material-Aufteilungen zu benchmarken, während historische Werkstattbesuchskurven das Alterskohortenverhalten lieferten.

Die hier genannten Quellen sind illustrativ; viele weitere Referenzen wurden zur Validierung und Klärung herangezogen.

Marktgröße und Prognose

Ein Top-down-Neuaufbau beginnt mit der Anzahl der in Betrieb befindlichen Flotten und durchschnittlichen Flugstunden, die dann mit typischen Wartungskosten pro Stunde multipliziert werden, um den Nachfragepool abzuleiten; selektive Bottom-up-Überprüfungen, Stichproben von Triebwerkswerkstattrechnungen, Teilebestellvolumina und Liniencheck-Häufigkeiten halten die Gesamtwerte geerdet. Zu den modellierten Schlüsselvariablen gehören Flottenalter, Drift der Schwerchecksintervalle, Triebwerkswerkstattkapazität, Techniker-Lohninflation und das Verhältnis von Fracht- zu Passagierverkehr. Multivariate Regression, durch Szenarioanalyse stressgetestet, projiziert Werte bis 2030, nachdem makroökonomische Treiber wie BIP und Kerosintrends abgeglichen wurden.

Datenvalidierung und Aktualisierungszyklus

Vor der Veröffentlichung werden die Ergebnisse auf Abweichungen gegenüber historischen Ausgaben, Peer-Ratios und unabhängigen Kostenverfolgern geprüft. Leitende Prüfer geben ihre Zustimmung, nachdem Anomalien behoben wurden. Wir aktualisieren das Modell alle zwölf Monate und öffnen es früher, wenn Flottenplanungen, Regulierungen oder Währungsschwankungen wesentliche Verschiebungen verursachen.

Warum Mordors Ausgangsbasis für den nordamerikanischen Markt für Flugzeug-MRO Vertrauen verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen indirekten wirtschaftlichen Output mit direkten Wartungsausgaben vermischen, globale Kostenkurven auf lokale Löhne anwenden oder Aktualisierungszyklen jahrelang einfrieren.

Mordors Studie berichtet nur über Serviceausgaben innerhalb Nordamerikas, konvertiert Lieferantenangebote in konstante US-Dollar von 2025 und revalidiert Eingaben jährlich – Schritte, die Übertreibungen dämpfen, aber unangemessene Konservativität vermeiden.

Vergleichsbenchmark

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 26,96 Mrd. USD (2025) | ||

| 28,00 Mrd. USD (2025) | Globale Unternehmensberatung A | Fügt Werkzeug- und Schulungsausgaben hinzu und wendet globale Durchschnittslohnsätze an |

| 69,00 Mrd. USD (2025) | Branchenverband B | Summiert indirekten wirtschaftlichen Output und deckt nur die USA ab |

Zusammenfassend liefert unser ausgewogener, variablengesteuerter Rahmen eine transparente Ausgangsbasis, die Entscheidungsträger auf klare Flottenmetriken zurückverfolgen und mit bescheidenen Ressourcen wiederholen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert und der CAGR-Ausblick für den nordamerikanischen Markt für Flugzeug-MRO?

Der nordamerikanische Markt für Flugzeug-MRO steht im Jahr 2026 bei 27,88 Milliarden USD und wird bis 2031 voraussichtlich 33,94 Milliarden USD erreichen, was einem CAGR von 4,01 % entspricht.

Welche Dienstleistungslinie expandiert am schnellsten im nordamerikanischen MRO?

Komponentenreparatur und -überholung wird bis 2031 voraussichtlich mit einem CAGR von etwa 4,25 % wachsen, angetrieben durch Avionik-Obsoleszenz und Fahrwerksermüdung bei alternden Schmalrumpfflotten.

Wie beeinflusst der Technikermangel die Wartungsdurchlaufzeit?

Ein Defizit von 20.000–25.000 zertifizierten Mechanikern verlängert die Triebwerkswerkstatt-Durchlaufzeit auf 120–150 Tage und veranlasst Fluggesellschaften, Ersatztriebwerke zu leasen oder USM-Käufe zu erhöhen, um Flugzeuge in der Luft zu halten.

Warum entwickelt sich Kanada zu einem bedeutenden MRO-Wachstumszentrum?

Staatliche Anreize und neue LEAP-1B-Triebwerkskapazität in Calgary sowie etablierte Einrichtungen von StandardAero und Air Canada treiben eine prognostizierte CAGR von 4,52 % für den kanadischen MRO-Umsatz bis 2031 an.

Auf welche Weise gestalten langfristige OEM-Servicevereinbarungen den Wettbewerb um?

Fünfzehnjährige Verträge auf Basis des Preises pro Flugstunde für LEAP- und GTF-Triebwerke verlagern das Kostenrisiko auf die Hersteller, binden Fluggesellschaften jedoch an gebundene Netzwerke, was unabhängige Anbieter dazu veranlasst, sich auf ausgereifte Triebwerksfamilien zu konzentrieren, bei denen der OEM-Support nachlässt.

Welche Rolle spielen langfristige Servicevereinbarungen in der Branche?

OEM-gestützte Vereinbarungen bieten Fluggesellschaften Kostenprediktabilität und ermöglichen es Herstellern gleichzeitig, wiederkehrende Nachmarktumsätze und Datenzugang zu sichern.

Seite zuletzt aktualisiert am: