Größe und Marktanteil des europäischen Flugzeug-MRO-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße im Basisjahr (2025) | 31.30 Milliarden US-Dollar |

| Marktgröße (2026) | 32.87 Milliarden US-Dollar |

| Marktgröße (2031) | 42.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Flugzeug-MRO-Marktes von Mordor Intelligence

Die Größe des europäischen Flugzeug-MRO-Marktes wird voraussichtlich von USD 31,30 Milliarden im Jahr 2025 auf USD 32,87 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,03 % USD 42,01 Milliarden erreichen. Die Flottendemografie verschiebt sich bei Schmalrumpffamilien zunehmend in Richtung älterer Flugzeuge, was mehr schwere Wartungschecks und Triebwerkswerksbesuche in den Zyklus drängt, da Betreiber Stilllegungen aufgrund von OEM-Produktionsrückständen verschieben. Die Intensität der Streckenwarung ist durch Hochauslastungsmodelle erhöht, die von Billigfluggesellschaften angeführt werden, die enge Bodenabfertigungspläne einhalten. Digitale Gesundheitsüberwachungsplattformen skalieren über europäische Flotten hinweg, reduzieren ungeplante Ereignisse und helfen Anbietern, datengestützte Dienste zu monetarisieren. Regulatorische Unterstützung durch ReFuelEU und das EU-ETS treibt die steigende Nachfrage nach Nachrüstlösungen an, einschließlich Winglet- und Sharklet-Kits, aerodynamischer Oberflächenmodifikationen und Triebwerksleistungs-Upgrade-Paketen. Gleichzeitig lenken Zertifizierungsherausforderungen nach dem Brexit schwere Wartungs- und Nachrüstinstallationen zu kontinentaleuropäischen Einrichtungen um, die den EASA-Standards entsprechen.

Wichtigste Erkenntnisse des Berichts

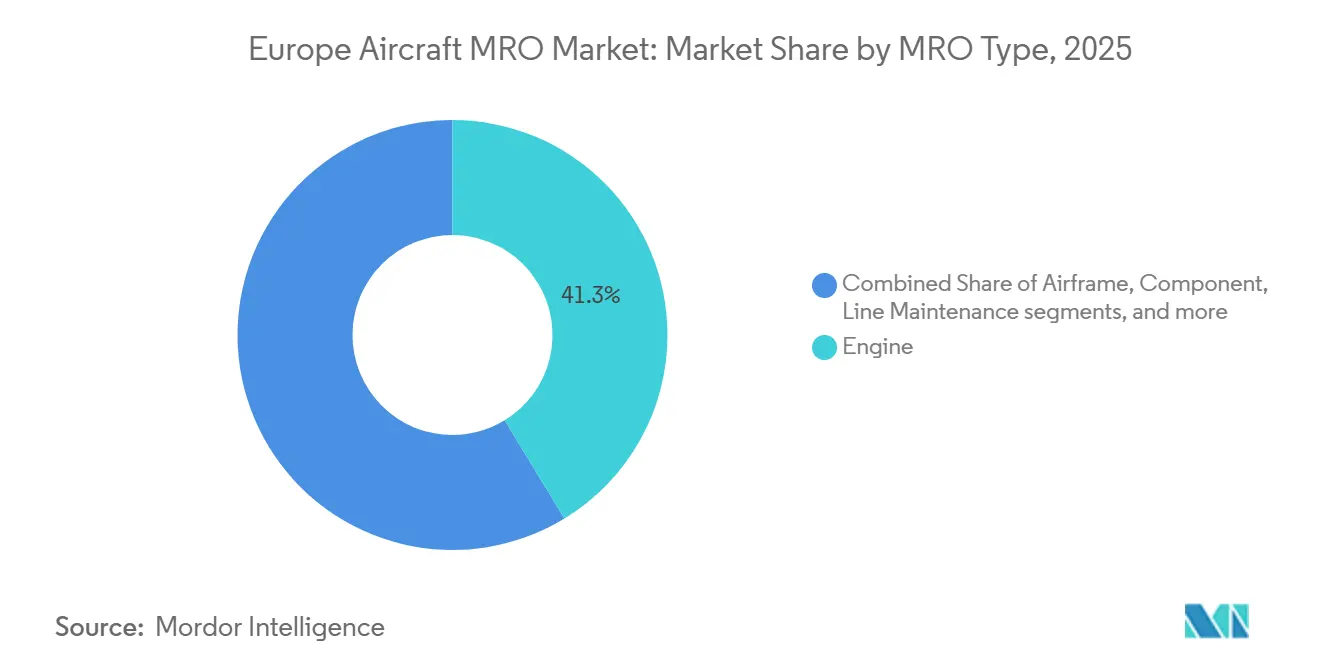

- Nach MRO-Typ führte die Triebwerksüberholung mit einem Umsatzanteil von 41,28 % am europäischen Flugzeug-MRO-Markt im Jahr 2025, und die Komponentenreparatur und -überholung wird voraussichtlich bis 2031 mit einem CAGR von 6,01 % wachsen.

- Nach Flugzeugtyp erfassten Starrflügelplattformen im Jahr 2025 einen Anteil von 95,45 % am europäischen Flugzeug-MRO-Markt, und der Drehflügler-MRO wird voraussichtlich bis 2031 mit einem CAGR von 5,99 % wachsen.

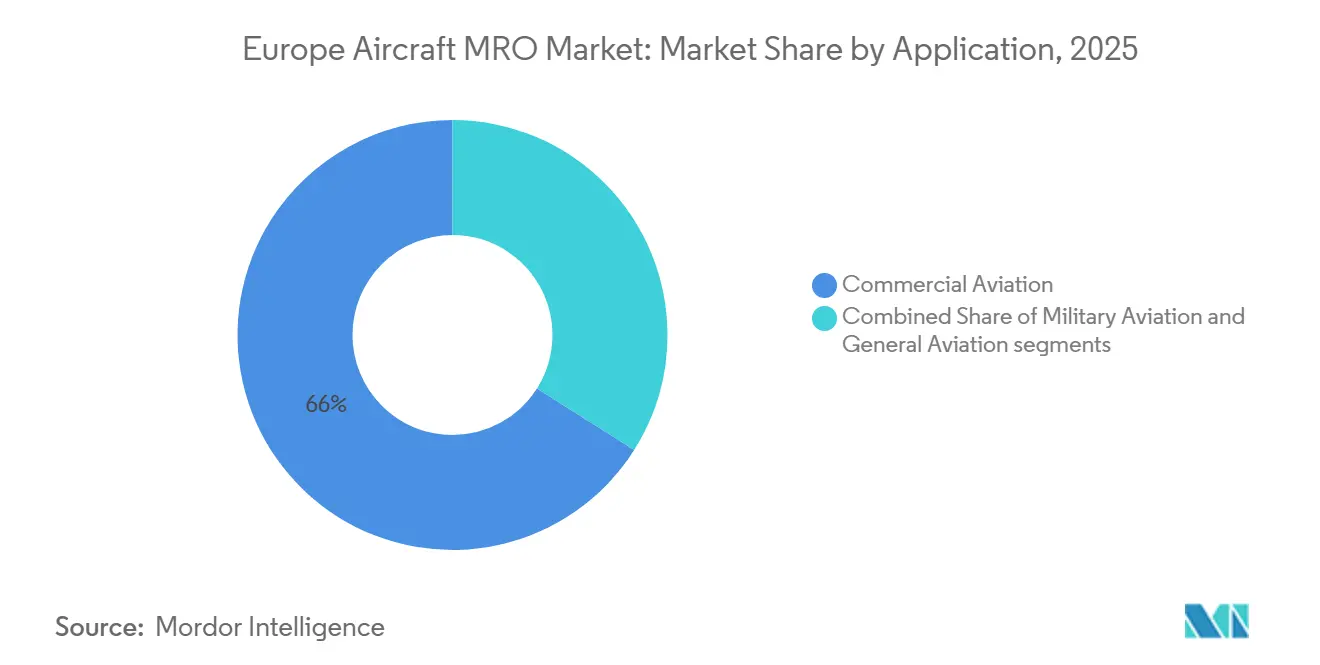

- Nach Anwendung entfiel auf die kommerzielle Luftfahrt im Jahr 2025 ein Anteil von 66,02 % am europäischen Flugzeug-MRO-Markt, und die Militärluftfahrt verzeichnete die schnellste Expansion mit einem CAGR von 5,83 % bis 2031.

- Nach Dienstleister sicherten sich OEM-gebundene Einrichtungen im Jahr 2025 einen Anteil von 45,60 % am europäischen Flugzeug-MRO-Markt, und unabhängige Drittanbieter-Werkstätten werden voraussichtlich bis 2031 mit einem CAGR von 5,62 % wachsen.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Anteil von 26,30 % am europäischen Flugzeug-MRO-Markt, und Italien zeigte das höchste Wachstum mit einem CAGR von 6,18 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Flugzeug-MRO-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsendes Volumen alternder Schmalrumpfflugzeuge, die in schwere Wartungszyklen eintreten | +0.9% | Global, mit frühen Gewinnen in den Kernzentren Deutschland, Frankreich und Vereinigtes Königreich sowie Polen und Portugal, die Überlaufkapazitäten aufnehmen | Mittelfristig (≤ 2 Jahre) |

| Hohe Flottenauslastungsraten bei Billigfluggesellschaften, die die Servicenachfrage antreiben | +0.7% | National, konzentriert in Irland, Vereinigtes Königreich und Ungarn mit Ausstrahlungseffekten auf sekundäre europäische Flughäfen | Kurzfristig (≤ 2 Jahre) |

| Einführung von Predictive Maintenance und neuen Datenmonetarisierungsmodellen | +0.5% | Kernentwicklung im asiatisch-pazifischen Raum mit EU-Übernahme über OEM-Plattformen in Deutschland und Frankreich, konzentriert in technologisch fortgeschrittenen MROs | Langfristig (≥ 4 Jahre) |

| Anreize für nachhaltigkeitsorientierte Flugzeugnachrüstungen und -modifikationen | +0.4% | EU-weiter regulatorischer Druck mit frühen Maßnahmen in Frankreich, Deutschland und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Umverteilung schwerer Wartungsarbeiten innerhalb Kontinentaleuropas nach dem Brexit | +0.3% | Regional innerhalb Europas, Gewinne in Deutschland, Polen, Portugal und Estland bei reduzierter Wettbewerbsfähigkeit des Vereinigten Königreichs für EU-registrierte Flotten | Kurzfristig (≤ 2 Jahre) |

| Ausbau multinationaler Militärflugzeug-Wartungsdepots im Rahmen von EU-Förderprogrammen | +0.5% | Paneuropäisch mit Schwerpunkt in Deutschland, Italien und Osteuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Volumen alternder Schmalrumpfflugzeuge, die in schwere Wartungszyklen eintreten

Der Markt tritt in eine Phase ein, in der eine erhebliche Anzahl älterer A320ceo- und B737NG-Einheiten häufigere, kapitalintensive schwere Wartungschecks erfordert, was die Basiswartungskapazität in Spitzensaisons belastet. Rückstände bei Airbus und Boeing halten Betreiber dazu an, ältere Zellen weiter zu betreiben, was C- und D-Checks auf einem erhöhten Niveau hält, bis neue Auslieferungen später im Jahrzehnt in größerer Zahl eintreffen. Kontinentaleuropäische Anbieter expandieren, um diese Spitzenlast aufzunehmen, wie der mehrjährige Ausbau von Lufthansa Technik in Portugal zur Bedienung von Komponenten- und triebwerksbezogenen Reparaturen für europäische Flotten zeigt. Grenzüberschreitende Partnerschaften skalieren auch Triebwerkskapazitäten, um die Nachfrage nach Schmalrumpfflugzeugen aufzunehmen, wie das Gemeinschaftsunternehmen von GE Aerospace und Lufthansa Technik, das auf Werksbesuche der LEAP-Familie abzielt. Die Kombination aus älteren Flotten und anhaltenden Auslastungsmustern unterstützt eine hohe Hangarbelegung in wichtigen Zentren und veranlasst Anbieter, in neue Linien und Teilereparaturkapazitäten zu investieren, um die Durchlaufzeiten zu optimieren.

Hohe Flottenauslastungsraten bei Billigfluggesellschaften, die die Servicenachfrage antreiben

Billigfluggesellschaften (LCCs) betreiben dichte Flugpläne, die Wartungsintervalle verkürzen und die Nachfrage nach Streckenunterstützung an Sekundärflughäfen erhöhen. Im Jahr 2024 erzielte Ryanair eine außergewöhnlich hohe tägliche Auslastung seiner gesamten B737-Flotte, unterstützt durch 3.500 tägliche Flüge. Diese Betriebsintensität erhöhte die Häufigkeit von Streckenwartungsereignissen und betonte die Bedeutung mobiler Wartungsteams und schneller Komponentenwechsel zur Minimierung des AOG-Risikos.[1]Quelle: Ryanair, „Jahresbericht 2024”, Ryanair, investor.ryanair.com Der Markt profitiert von diesen Betriebsmodellen, da verteilte Streckenoperationen zertifizierte Unterstützung an vielen Außenstationen erfordern, was Unabhängige mit starken regionalen Netzwerken begünstigt. Triebwerksbezogene Stilllegungen können diese Muster stören, wenn sich Lieferketten verengen, sodass Fluggesellschaften durch Ersatzteilpooling und die Beauftragung von AOG-Support absichern, der eine schnelle Wiederherstellung ermöglicht. Da Billigfluggesellschaften im Laufe des Jahrzehnts Kapazitäten ausbauen, sollten Streckenchecks und leichte Basisereignisse parallel dazu steigen und eine stetige Personalbesetzung sowie Teile-Pooling-Programme bei Anbietern unterstützen.

Einführung von Predictive Maintenance und neuen Datenmonetarisierungsmodellen

Predictive Maintenance hat sich von Pilotprojekten zur skalierten Bereitstellung in europäischen Flotten über OEM-Plattformen und von Fluggesellschaften entwickelte Systeme entwickelt. Airbus Skywise und AVIATAR von Lufthansa Technik aggregieren Gesundheitsdaten und Wartungshistorien zur Unterstützung der frühen Fehlererkennung, reduzieren ungeplante Entnahmen und verbessern die Werkstattauslastung.[2]Quelle: Airbus, „Skywise-Plattform”, Airbus, airbus.com Fluggesellschaftsgebundene Anbieter produktisieren diese Fähigkeiten und bieten Planungs- und Analysedienste als Software-Abonnements oder gebündelte Serviceverbesserungen für externe Kunden an. Da mehr Flugzeuge Daten an zentralisierte Plattformen streamen, können MRO-Anbieter die Teilebereitstellung und Arbeitskarten auf vorhergesagte Ereignisse abstimmen, Verschwendung reduzieren und Durchlaufzeiten stabilisieren. Der Markt erreicht durch diesen Wandel eine höhere strukturelle Effizienz, da Anbieter unproduktive Zeiten minimieren, Fluggesellschaften die Flugzeugverfügbarkeit verbessern und große Plattformen großmaßstäbliche Erkenntnisse nutzen.

Anreize für nachhaltigkeitsorientierte Flugzeugnachrüstungen und -modifikationen

Die EU-Klimapolitik gestaltet Investitionspipelines um, da Mischungsmandate für nachhaltigen Flugkraftstoff und steigende CO₂-Kosten die Amortisation aerodynamischer und triebwerkseffizienter Upgrades verbessern. Die ReFuelEU-Verordnung legt verbindliche Anteile für die Beimischung von nachhaltigem Flugkraftstoff fest, die im Laufe der Jahrhundertmitte zunehmen. Bis 2026 wird die Einbeziehung der Luftfahrt in das EU-ETS Fluggesellschaften dazu verpflichten, alle Zertifikate zu erwerben, was die Bedeutung von Kraftstoffverbrauchsreduzierungsstrategien wie Nachrüstkits und Beimischung von nachhaltigem Flugkraftstoff unterstreicht. Europäische Fluggesellschaften haben Nachrüstkits eingeführt, die den Luftwiderstand reduzieren und die Betriebsdauer verbessern und damit Modifikationslinien für Schmal- und Großrumpfflugzeuge aufrechterhalten. Die Programmfinanzierung durch das Gemeinsame Unternehmen Clean Aviation beschleunigt die Technologieentwicklung für Antriebe der nächsten Generation, die im Laufe der Zeit zertifizierungsgetriebene Nachrüstprojekte zur Effizienzverbesserung speisen werden. Grüne Finanzierungsregeln im Rahmen der EU-Taxonomie erkennen qualifizierte emissionsarme Praktiken an, was Anbietern hilft, bessere Kapitalkonditionen für die Modernisierung von Hangars und die Einführung lösungsmittelfreier Prozesse zu sichern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mangel an lizenzierten Wartungstechnikern und steigende Arbeitskosten | -0.7% | Global, mit akuten Auswirkungen in Westeuropa und im Laufe der Zeit zunehmenden Einschränkungen in Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Lieferkettenengpässe bei kritischen Triebwerksersatzteilen | -0.6% | Global, mit EU-spezifischem Druck bei Schmiedeteilen sowie der Versorgung mit LEAP- und CFM56-Lebensdauerbegrenzte-Teile | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften zu VOC-Emissionen bei der Flugzeuglackierung und Lösungsmittelverwendung | -0.3% | EU-weit mit überproportionalen Auswirkungen auf kleinere Betreiber | Mittelfristig (2–4 Jahre) |

| Erhöhte Compliance-Kosten für EASA Part-IS-Cybersicherheitsanforderungen | -0.5% | EASA-regulierte Organisationen in ganz Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an lizenzierten Wartungstechnikern und steigende Arbeitskosten

Die Verfügbarkeit von Arbeitskräften bleibt die hartnäckigste betriebliche Einschränkung in der europäischen Strecken- und Basiswartung. Branchenausblicke deuten auf eine robuste globale Nachfrage nach neuen Luftfahrt-Wartungstechnikern bis 2044 hin, wobei Europa einen erheblichen Anteil ausmacht.[3]Quelle: Boeing, „Piloten- und Technikerausblick 2024–2044”, Boeing, boeing.com Die Ausbildungspipeline und Lizenzzeiträume verlangsamen die Nachbesetzung und hinterlassen bei Anbietern offene Stellen und längere Rekrutierungszyklen für spezialisierte Triebwerkskenntnisse. Fluggesellschaftsgebundene und OEM-gebundene MROs erweitern Akademieprogramme und Ausbildungsverhältnisse, um Talente intern aufzubauen – eine Strategie, die Vorabinvestitionen erfordert, aber langfristige Kapazitäten aufbaut. Anbieter setzen auch Inspektionsautomatisierung und erweiterte Anleitungen ein, um die Produktivität pro Techniker zu verbessern und gleichzeitig regulatorische Standards für die Freigabebefugnis einzuhalten.

Anhaltende Lieferkettenengpässe bei kritischen Triebwerksersatzteilen

Triebwerksflotten mit hoher Auslastung erleiden Verzögerungen, wenn Pulvermetall- oder Schmiedeprobleme die Verfügbarkeit lebensdauerbegrenzter Teile einschränken und Werksbesuchszyklen verlängern. Bei verlängerten Vorlaufzeiten verlassen sich Fluggesellschaften und MROs stärker auf gepoolte Vermögenswerte und gebrauchtes verwendbares Material, unterstützt durch Abbauprogramme zur Bergung hochwertiger Komponenten. Globale Branchenverbände haben systemweite Kosten in Milliardenhöhe durch Folgeeffekte wie Ersatztriebwerksleasing geschätzt, die Durchlaufzeiten über dem Vorkrisenniveau halten. Triebwerks-OEMs und ihre Netzwerke fügen weiterhin Reparaturwege und fortschrittliche Komponentenwiederherstellungsmethoden hinzu, einschließlich additiver Verfahren, die Merkmale an Heißabschnittsteilen wiederherstellen. Im Laufe der Zeit hilft die Erweiterung zertifizierter Reparaturkapazitäten, das AOG-Risiko zu reduzieren und Besuchsdauern bei Schmal- und Großrumpftriebwerken zu normalisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach MRO-Typ: Komponentenarbeit übertrifft das Wachstum der Triebwerksüberholung

Die Triebwerksüberholung erfasste im Jahr 2025 41,28 % des Marktanteils, was die technische Tiefe und Kapitalintensität der Turbofan-Wartung widerspiegelt. Der Markt profitiert von der Preissetzungsmacht im Triebwerks-MRO, die durch proprietäre Handbücher und Werkzeuge angetrieben wird. Gleichzeitig wächst die Komponentenreparatur schneller, da mehr spezialisierte Werkstätten sie mit Multi-OEM-Zulassungen bedienen. Der europäische Flugzeug-MRO-Markt für Komponentenreparatur wird voraussichtlich bis 2031 mit einem CAGR von 6,01 % expandieren, was der schnellste unter den Servicetypen in dieser Segmentierung ist. Predictive Analytics erhöht die Geschwindigkeit der Komponentenrotationen, indem Ausfallrisiken vor AOG-Ereignissen erkannt werden, was Fluggesellschaften hilft, Störungen zu vermeiden und gleichzeitig den geplanten Werkstattdurchsatz zu erhöhen. Modifikationen und Upgrades fügen inkrementelles Wachstum hinzu, da Betreiber Effizienz-Kits, Kabinenverbesserungen und Konnektivitätsnachrüstungen verfolgen, die unter der CO₂-Bepreisung messbare Renditen liefern.

Schwere Zellenchecks machen einen erheblichen Teil des Marktes aus, da ältere Schmalrumpfflugzeuge umfangreiche Strukturwartung und Korrosionsschutz erfordern. Die Streckenwartung bleibt unerlässlich, da hochfrequente Operationen Intervalle verkürzen, was verteilte Stationen an Europas Sekundär- und Tertiärflughäfen beschäftigt hält. Standards für additive Fertigung entwickeln sich weiter und ermöglichen die schnellere Produktion unkritischer Teile sowie die Reduzierung von Vorlaufzeiten für Reparaturen, die sonst auf langlebige Komponenten warten würden. Triebwerksleistungs-Upgrades in Zusammenarbeit mit OEMs liefern kleine, aber bedeutsame Kraftstoffeinsparungen und verlängerte Betriebsdauer, was angesichts steigender CO₂-Kosten attraktiv ist. Da Werkstätten digitale Arbeitsabläufe von der Aufnahme bis zur Freigabe standardisieren, erschließen sie Kapazitäten, die Durchlaufzeiten in Spitzensaisons vorhersehbar halten.

Nach Flugzeugtyp: Drehflügler gewinnen an Bedeutung angesichts der Nachfrage aus dem Offshore-Energiesektor

Starrflügelflotten machen rund 95,45 % des Marktanteils aus, wobei Schmalrumpfplattformen den Großteil der innereuropäischen Konnektivität unterstützen und kontinuierliche Triebwerks-, Zellen- und Komponentenarbeitslasten aufrechterhalten. Großraumtriebwerke und Verbundwerkstoffe erzielen höhere Preise und erfordern spezielles Werkzeug, was die Arbeit in Zentren mit sicherheitsüberprüften Teams und OEM-geschultem Personal konzentriert. Der Markt für Drehflügelplattformen ist bereit, schneller mit einem CAGR von 5,99 % zu wachsen, da Offshore-Windoperationen und Notfallmedizindienste die Auslastung in Nordeuropa und der Nordsee ausweiten. Hubschrauberprogramme integrieren auch nachhaltige Kraftstoffe für Trainings- und Testmissionen, was Drehflügeloperationen mit EU-Klimazielen in Einklang bringt. Diese Muster unterstützen einen schrittweisen Anstieg der Wartungsnachfrage für Drehflügler, auch wenn Starrflügler die größte absolute MRO-Ausgabenquelle bleibt.

Die Drehflügelwartung bringt andere Einschränkungen als die Starrflügelarbeit mit sich, einschließlich Komponentenveralterung und Getriebevorlaufzeiten, die Flottenentscheidungen prägen. Additive Reparaturen und neue Zertifizierungswege können den Druck auf Langzeitartikel lindern, sobald Standards und Qualitätskontrollen mit luftfahrttauglichen Anforderungen übereinstimmen. Such- und Rettungs- sowie Medizinoperationen sind empfindlich gegenüber der Flugzeugverfügbarkeit, sodass Predictive- und zustandsbasierte Programme, die ungeplante Ausfallzeiten reduzieren, in dieser Kategorie besonders wertvoll sind. Da der Windparkbau in der Nordsee und der Ostsee zunimmt, planen Betreiber Flugstunden und Inspektionsintervalle, was die Nachfrage nach Strecken- und Basisereignissen im Zusammenhang mit Missionsprofilen erhöht. Der Markt wird voraussichtlich ein stetiges Wachstum bei nutzungsgetriebenen Drehflüglern verzeichnen, das die Größenordnung der Schmalrumpfoperationen in der Region ergänzt.

Nach Anwendung: Militärplattformen führen die Wachstumstrajektorie an

Die kommerzielle Luftfahrt machte im Jahr 2025 66,02 % des Marktes aus und spiegelt die Breite der Fluggesellschaftsflotten und den regulatorischen Rhythmus wider, der Inspektionen und Komponentenersatz regelt. Passagierfluggesellschaften unterhalten interne und Partnernetzwerke zur Abwicklung von Triebwerks-, Zellen- und Komponentenzyklen, während Frachtanbieter die Zellenlebensdauer durch Umrüstungen und Überholungen verlängern. Die Marktgröße profitiert vom kommerziellen Volumen; Triebwerksversorgungsengpässe können jedoch zu Schwankungen bei Werkstattaufnahme- und Freigabeplänen führen. Da Billigfluggesellschaften im Laufe des Zyklus Kapazitäten hinzufügen, steigen Streckenereignisse, was eine vorhersehbare Nachfrage nach Außenstationsabdeckung aufrechterhält. Predictive Maintenance reduziert ungeplante Störungen in diesem Segment und hilft Fluggesellschaften, die Flugzeugverfügbarkeit zu erhöhen und eine stabile Anbieterauslastung zu unterstützen.

Die Militärluftfahrt zeigt die höchste Wachstumsrate mit einem CAGR von 5,83 % bis 2031, angetrieben durch mehrjährige europäische Sicherheitsfinanzierung und koordinierte Plattforminstandhaltung. EU-Programme und nationale Haushalte unterstützen Triebwerks- und Avionik-Depotarbeitslasten für Eurofighter Typhoon, Rafale, A400M und Drehflügelflotten, die spezialisierte Fähigkeiten erfordern. OEMs und Hauptauftragnehmer setzen digitale Wartungswerkzeuge in Verteidigungsprogrammen ein, verbessern die Verfügbarkeit und verkürzen Durchlaufzeiten für missionskritische Systeme. Langfristige Servicevereinbarungen bieten Einblick in Personalbesetzung und Werkzeuge und reduzieren die Volatilität im Vergleich zu kommerziellen Zyklen. Diese Kombination positioniert die Verteidigung als strategische Absicherung für Anbieter und ermöglicht es ihnen, Sicherheits- und souveräne Fähigkeitsanforderungen zu erfüllen.

Nach Dienstleister: Unabhängige Werkstätten behalten Marktanteil trotz OEM-Vorstoß

OEM-gebundene Einrichtungen hielten im Jahr 2025 mit 45,60 % den größten Anteil, da Triebwerks-OEMs die vertikale Integration durch gebundene Netzwerke und langfristige Servicevereinbarungen vertieften. Unabhängige werden voraussichtlich das schnellste Wachstum mit einem CAGR von 5,62 % bis 2031 verzeichnen, indem sie Multi-OEM-Zertifizierungen und wettbewerbsfähige Preise über Zellen und Komponenten hinweg nutzen. OEMs investieren weiterhin in neue oder erweiterte europäische Servicezentren für LEAP-Triebwerke und andere nachgefragte Plattformen, was die regionale Kapazität zur Bewältigung langer Rückstände erhöht. Fluggesellschaftsgebundene MROs kombinieren Flottenoperationswissen mit Drittanbieterarbeit, die digitale Werkzeuge monetarisiert, die für ihre eigenen Flugzeuge entwickelt wurden. Diese dreigliedrige Dynamik unterstützt eine gesunde Mischung aus Preiswettbewerb, gebundener hochwertiger Arbeit und betrieblich abgestimmten Durchlaufzeiten im europäischen Flugzeug-MRO-Markt.

Unabhängige erweitern ihre Präsenz durch gezielte Fusionen und Übernahmen sowie Partnerschaften, die Zulassungen, Hangarplätze und Zugang zu neuen Geografien hinzufügen. OEM-gebundene Netzwerke priorisieren die Triebwerks-MRO-Skalierung aufgrund hoher Lebenszyklusökonomie, während Unabhängige Marktanteile verteidigen, indem sie PBH-ähnliche Komponentenunterstützung, Pooling und garantierte Durchlaufzeiten replizieren. Fluggesellschaftsanbieter positionieren digitale Wartungsplanung und Predictive Analytics als Differenzierungsmerkmale, um externe Kunden zu gewinnen und zu halten. In dieser Struktur erhöhen Cybersicherheit und Umwelt-Compliance die Fixkosten, die Skalierung belohnen, was weitere Konsolidierung von 2025 bis 2027 fördern kann. Infolgedessen konsolidiert sich der Markt weiterhin an den Rändern, während ein wettbewerbsfähiger Kern über Triebwerks-, Zellen- und Komponentenarbeit aufrechterhalten wird.

Geografische Analyse

Deutschland hielt im Jahr 2025 einen Marktanteil von 26,30 % und unterhielt eine Pipeline von Investitionen in Triebwerks- und digitale Wartungsplattformen. Das Ökosystem des Landes umfasst OEM-Triebwerkspartner und fluggesellschaftsgebundene Werkstätten, die Predictive Maintenance im großen Maßstab einsetzen, was sowohl kommerzielle als auch Verteidigungsarbeitslasten unterstützt. Grenzüberschreitende Kapazitätserweiterungen wurden implementiert, um Schmalrumpftriebwerke zu handhaben, einschließlich eines in Polen ansässigen Gemeinschaftsunternehmens unter deutscher technischer Führung. Rolls-Royce hat weiterhin in europäische Standorte investiert, um Trent-Familien-MRO zu unterstützen, was Deutschlands Präsenz in der Premium-Triebwerksarbeit stärkt. Die Kombination aus inländischer Kapazität und kostenoptimierter Nearshore-Kapazität hält Deutschland im Mittelpunkt des Marktes.

Frankreich bleibt ein erstklassiges Zentrum, verankert durch Führungspositionen in Ziviltechnik und Landesystemen sowie ein fluggesellschaftsgebundenes MRO, das KI-gestützte Planung kommerzialisiert hat. Safran hat sich zu einer erheblichen internen Wartungsskalierung für LEAP-Triebwerke verpflichtet, was Frankreich in den Mittelpunkt der Schmalrumpf-Aftermarket-Entwicklung und -Ausbildung stellt. Integrierte Luft- und Raumfahrtcluster rund um Toulouse vertiefen Kompetenzen in Avionik, Verbundwerkstoffen und Flugsteuerungsreparatur und unterstützen sowohl OEM- als auch Aftermarket-Dienste. Militärische Instandhaltungsprogramme für Rafale verbessern die Effizienz durch die Übernahme kommerzieller Praktiken wie Predictive Diagnostics und digitalisierte Ersatzteile und schaffen einen Entwurf für Dual-Use-Innovation. Diese Konzentration industrieller und fluggesellschaftlicher Fähigkeiten unterstützt Premium-Preise bei komplexer Arbeit und stabilisiert die Anbieterauslastung im Markt.

Italien verzeichnet die höchste Wachstumsrate mit einem CAGR von 6,18 % bis 2031 auf der Grundlage neuer Fluggesellschaftsaktivitäten und Verteidigungsinstandhaltung, die durch die Beteiligung am Kampfflugzeugprogramm der nächsten Generation verankert ist. Die Cameri-Einrichtung bietet Montage und Instandhaltung für fortschrittliche Kampfflugzeuge und zieht alliierte Arbeitslasten an und etabliert Italien als südeuropäisches Zentrum für sicherheitsgetriebene Wartung. Triebwerksreparaturaktivitäten auf der Iberischen Halbinsel und im weiteren Mittelmeerraum fügen Zusammenarbeit und Nischen-Turboprop-MRO hinzu und ergänzen die Schmalrumpfarbeit. Das Vereinigte Königreich bleibt trotz Zertifizierungsreibungen, die einige EU-registrierte Arbeiten auf den Kontinent verlagert haben, ein Premium-Triebwerks- und Militärinstandhaltungszentrum. Spaniens Triebwerksreparaturkapazitäten expandieren weiterhin innerhalb OEM-autorisierter Netzwerke, unterstützt durch nationale Unternehmen, die Ausbildungsprogramme für Gasturbinentechniker hinzufügen. Dieses geografische Muster unterstützt einen geschichteten Markt mit Premium-Engineering-Zentren in Deutschland, Frankreich und dem Vereinigten Königreich, schnell wachsender südlicher Kapazität in Italien und Spanien sowie kostenoptimiertem Durchsatz an ausgewählten mittel- und osteuropäischen Standorten.

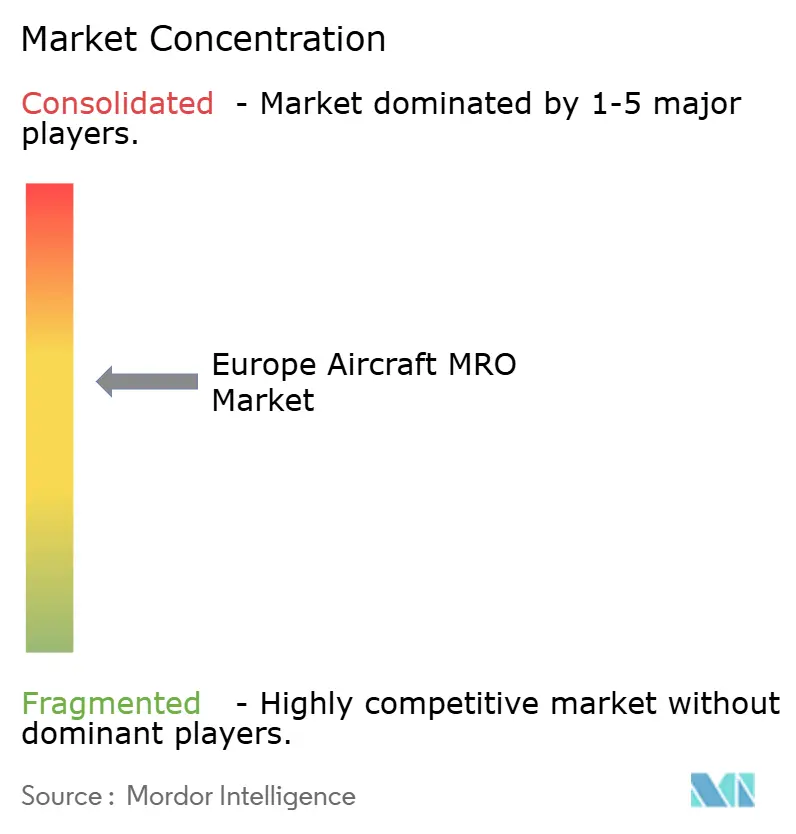

Wettbewerbslandschaft

Der europäische Flugzeug-MRO-Markt ist halbkonsolidiert, mit führenden Positionen, die von fluggesellschaftsgebundenen Anbietern, OEM-gebundenen Netzwerken und diversifizierten Unabhängigen gehalten werden. OEM-Strategien priorisieren Lebenszyklusökonomie und datengestützte Vereinbarungen, die Triebwerksleistung an Wartungsergebnisse knüpfen, was gebundene Arbeit erhöht. Fluggesellschaftsanbieter kombinieren Betriebswissen mit Predictive- und Planungswerkzeugen, die messbare Effizienz für externe Kunden schaffen. Unabhängige stützen sich auf Multi-OEM-Zertifizierungen, gepoolte Ersatzteile und Preisflexibilität, um in Zellen- und Komponentensegmenten zu konkurrieren, in denen proprietäre Daten weniger kontrollierend sind. Diese Struktur hält den Wettbewerb über Preis, Durchlaufzeit, technologische Fähigkeit und geografische Abdeckung aktiv.

Strategische Investitionen gestalten den Triebwerks-Aftermarket in ganz Europa um. Safran kündigte ein mehrjähriges Programm zur Erweiterung und Modernisierung europäischer Kapazitäten an, mit Schwerpunkt auf LEAP-Triebwerken, die Schmalrumpf-Auftragsbücher dominieren. GE Aerospace und Lufthansa Technik eröffneten ein in Polen ansässiges Gemeinschaftsunternehmen zur Durchführung von LEAP-Überholungen mit technischer Aufsicht, die nach Deutschland zurückgebunden ist. Rolls-Royce hat Kapazitäten in Kontinentaleuropa zur Unterstützung von Trent-Triebwerken hinzugefügt, was die Geografie diversifiziert und gleichzeitig tiefes britisches Ingenieur-Know-how beibehält. Fluggesellschaftsgebundene Anbieter haben auch KI-gestützte Planungsplattformen eingeführt, die sie an externe Flotten lizenzieren, was den digitalen Wert über ihre eigenen Flugzeuge hinaus erweitert. Diese Schritte deuten auf eine fortgesetzte Skalierung von Triebwerkskapazitäten und digitaler Arbeitsorchestrierung hin.

Compliance und Nachhaltigkeit sind nun zentral für die Wettbewerbsdifferenzierung. EASA Part-IS erhöht Cybersicherheits-Baselines über Wartungs- und Aufrechterhaltung der Lufttüchtigkeit-Organisationen hinweg, was Anbieter mit ausgereiften Informationssicherheitsmanagementsystemen und 24x7-Überwachung belohnt. Umweltvorschriften zu VOC-Emissionen und die Beteiligung am US-ETS fördern Investitionen in wasserbasierte Lacksysteme, Lösungsmittelrückgewinnung und erneuerbare Energie, die Emissionen reduzieren und Fluggesellschaftskunden ansprechen, die Scope-3-Ziele verfolgen. Clean-Aviation-Finanzierung und EU-Taxonomieregeln unterstützen Anbieter, die emissionsärmere Prozesse und energieeffiziente Prüfzellen vorantreiben. Da Compliance-Kosten steigen, begünstigen Skalenvorteile Plattformen mit mehreren Standorten, robuster Governance sowie gemeinsamen Sicherheits- und Umweltberichtsdiensten. Diese Dynamiken deuten auf anhaltende Konsolidierung an den Rändern und stärkere Betonung digitaler und grüner Fähigkeiten im europäischen Flugzeug-MRO-Markt hin.

Marktführer im europäischen Flugzeug-MRO-Markt

Lufthansa Technik AG

Rolls-Royce Holdings plc

SR Technics Switzerland Ltd.

Airbus SE

Air France Industries KLM Engineering & Maintenance (Air France-KLM Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Ryanair unterzeichnete ein Memorandum of Understanding (MoU) mit CFM International für langfristige Materialdienstleistungen, die 2.000 CFM56- und LEAP-Triebwerke abdecken, was eine strategische Initiative zur Optimierung des Wartungsbetriebs und zur Reduzierung der Abhängigkeit von externen Anbietern widerspiegelt. Diese Vereinbarung unterstreicht das Engagement der Fluggesellschaft für Flottenuverlässigkeit und Skalierbarkeit, steht im Einklang mit ihrer breiteren Wachstumsstrategie und stärkt ihren Wettbewerbsvorteil im Luftfahrtmarkt.

- November 2025: Boeings mehrjährige Vereinbarung mit Lufthansa Technik Defense für die Instandhaltung der P-8A Poseidon-Flotte der deutschen Marine markiert eine strategische Zusammenarbeit im Bereich der Verteidigungsluftfahrt. Diese Partnerschaft nutzt Lufthansa Technik's umfangreiche Expertise in der B737-Wartung und gewährleistet die Betriebseffizienz für die Seefernaufklärungsfähigkeiten der deutschen Marine. Die Vereinbarung unterstreicht die wachsende Nachfrage nach spezialisierten MRO-Diensten in der Militärluftfahrt und hebt die Bedeutung robuster Unterstützungsrahmen für fortschrittliche Flugzeugsysteme hervor.

Berichtsumfang des europäischen Flugzeug-MRO-Marktes

Flugzeug-MRO ist der Prozess der Inspektion, Wartung oder Wiederherstellung von Zellen, Triebwerken, Systemen und Komponenten, um Flugzeuge in Übereinstimmung mit den Sicherheits- und Lufttüchtigkeitsstandards des asiatisch-pazifischen Raums zu halten. Die Untersuchung des Flugzeug-MRO-Marktes umfasst alle geplanten und ungeplanten Streckenchecks, schwere Zellenbesuche, Triebwerkswerksarbeiten, Komponentenreparaturen und Modifikationsprogramme, die an Starrflügel- und Drehflügelplattformen in kommerziellen, militärischen und allgemeinen Luftfahrtflotten durchgeführt werden, die in der Region betrieben werden. Aufgaben auf Komponentenebene, wie Avionik-Kalibrierung, Fahrwerksüberholungen und Kabinenumrüstungen, sind im Marktumfang enthalten.

Der europäische Flugzeug-MRO-Markt ist nach MRO-Typ, Flugzeugtyp, Anwendung, Dienstleister und Geografie segmentiert. Nach MRO-Typ ist der Markt in Triebwerk, Zelle, Komponente, Streckenwartung sowie Modifikationen und Upgrades segmentiert. Nach Flugzeugtyp ist der Markt in Starrflügler und Drehflügler segmentiert. Nach Anwendung ist der Markt in kommerzielle Luftfahrt, Militärluftfahrt und allgemeine Luftfahrt segmentiert. Nach Dienstleistern ist der Markt in fluggesellschaftsgebundene MROs, unabhängige Drittanbieter-MROs, OEM-eigene MROs und Militärdepots segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für fünf Länder in der Region ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Triebwerk |

| Zelle |

| Komponente |

| Streckenwartung |

| Modifikationen und Upgrades |

| Starrflügler |

| Drehflügler |

| Kommerzielle Luftfahrt | Passagier |

| Fracht/Frachtflugzeug | |

| Militärluftfahrt | |

| Allgemeine Luftfahrt |

| Fluggesellschaftsgebundene MROs |

| Unabhängige Drittanbieter-MROs |

| OEM-gebundene MROs |

| Militärdepots |

| Vereinigtes Königreich |

| Deutschland |

| Italien |

| Frankreich |

| Russland |

| Übriges Europa |

| Nach MRO-Typ | Triebwerk | |

| Zelle | ||

| Komponente | ||

| Streckenwartung | ||

| Modifikationen und Upgrades | ||

| Nach Flugzeugtyp | Starrflügler | |

| Drehflügler | ||

| Nach Anwendung | Kommerzielle Luftfahrt | Passagier |

| Fracht/Frachtflugzeug | ||

| Militärluftfahrt | ||

| Allgemeine Luftfahrt | ||

| Nach Dienstleister | Fluggesellschaftsgebundene MROs | |

| Unabhängige Drittanbieter-MROs | ||

| OEM-gebundene MROs | ||

| Militärdepots | ||

| Nach Geografie | Vereinigtes Königreich | |

| Deutschland | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Flugzeug-MRO-Markt aktuell und wie ist der Wachstumsausblick?

Die Größe des europäischen Flugzeug-MRO-Marktes wird voraussichtlich von USD 31,30 Milliarden im Jahr 2025 auf USD 32,87 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,03 % USD 42,01 Milliarden erreichen.

Welcher Servicetyp führt und welcher wächst am schnellsten in Europa?

Die Triebwerksüberholung führt mit einem Umsatzanteil von 41,28 % im Jahr 2025, während Komponentenreparatur und -überholung mit einem CAGR von 6,01 % bis 2031 am schnellsten wächst.

Wie gestalten Vorschriften die Wartungsnachfragemuster in Europa?

ReFuelEU und das EU-ETS erhöhen den Wert von Effizienz-Nachrüstungen und Wartungs-Upgrades, während EASA Part-IS Cybersicherheitsanforderungen erhöht, die skalierte Anbieter mit ausgereiften Informationssicherheitsmanagementsystemen begünstigen.

Welche Länder sind im europäischen MRO-Ökosystem am einflussreichsten?

Deutschland führt beim Marktanteil mit einem tiefen Fluggesellschaft-OEM-Ökosystem, Frankreich verankert die LEAP-Aftermarket-Entwicklung und digitale Planung, das Vereinigte Königreich bleibt stark in der Premium-Triebwerksarbeit, und Italien verzeichnet die höchste Wachstumsrate bis 2031.

Wie beeinflussen Billigfluggesellschaften die Wartungsaktivitäten in Europa?

Hohe Flugzeugauslastung verkürzt Checkintervalle und treibt die Streckenwartung an Sekundärflughäfen an, was die Nachfrage nach mobilen Teams und gepoolten Komponenten zur Reduzierung des AOG-Risikos aufrechterhält.

Welche digitalen Fähigkeiten sind für MRO-Anbieter heute am wirkungsvollsten?

Predictive-Maintenance-Plattformen wie Airbus Skywise und AVIATAR von Lufthansa Technik helfen, ungeplante Ereignisse zu reduzieren, die Durchlaufzeitvorhersagbarkeit zu verbessern und neue Analyseeinnahmen zu generieren, wenn sie Dritten angeboten werden.

Seite zuletzt aktualisiert am: