Asien Pazifik Flugzeug MRO Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

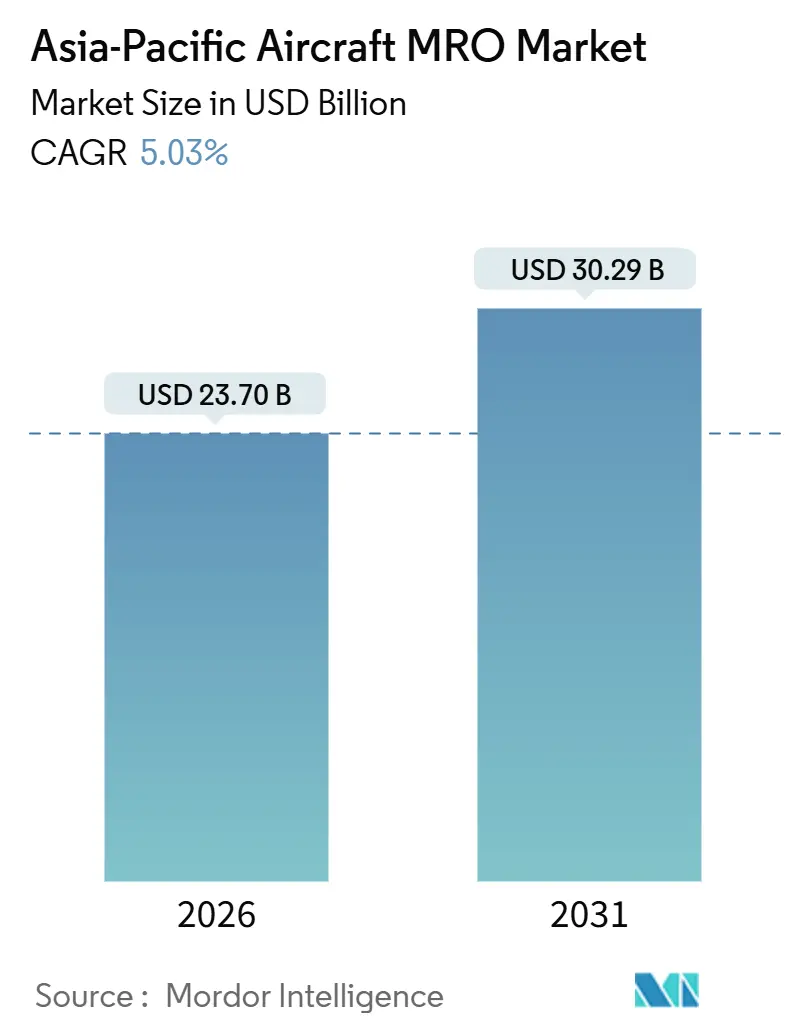

| Marktgröße (2026) | 23.70 Milliarden US-Dollar |

| Marktgröße (2031) | 30.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien Pazifik Flugzeug MRO Marktanalyse von Mordor Intelligence

Der Asien Pazifik Flugzeug MRO Markt wurde im Jahr 2026 auf USD 23,70 Milliarden bewertet und wird voraussichtlich bis 2031 USD 30,29 Milliarden erreichen, mit einer CAGR von 5,03 %. Zu den wesentlichen Wachstumstreibern zählen erhöhte Auslieferungen von Schmalrumpfflugzeugen, Wartungsbedarf für alternde Flotten im Betrieb sowie verlängerte Triebwerk-Werkstattaufenthalte im Zusammenhang mit dem Pratt & Whitney GTF-Rückruf. OEM-Airline-Gemeinschaftsunternehmen verändern die Wettbewerbslandschaft, indem sie margenstarke Arbeiten von unabhängigen Anbietern abziehen. Der Markt steht jedoch vor Herausforderungen, darunter ein Anstieg der Lohn-, Teile- und Logistikkosten um 15–20 % sowie Engpässe bei Titan und Halbleitern, die die Gewinnmargen beeinträchtigen. Einrichtungen, die kurze Durchlaufzeiten gewährleisten können, erzielen höhere Preisprämien. Darüber hinaus treiben Nachhaltigkeitsvorschriften – wie Singapurs Anforderung einer 1-prozentigen SAF-Beimischung ab 2026 – die Nachfrage nach Nachrüstpaketen an, die Kraftstoffsystemprüfungen mit Kabinenumkonfigurationen kombinieren und so das Modifikations-Teilsegment stärken. Unabhängige Anbieter reagieren darauf mit dem Ausbau von Plattformen für vorausschauende Wartung, die ungeplante Ereignisse um bis zu 30 % reduzieren können. Diese Schwerpunktverlagerung verschiebt die Wettbewerbslandschaft von Lohnkostenvorteilen hin zu datengesteuerten Verfügbarkeitslösungen.

Wichtigste Erkenntnisse des Berichts

- Triebwerk-MRO machte im Jahr 2025 einen Anteil von 43,24 % am Asien Pazifik Flugzeug MRO Markt aus, während das Segment Modifikationen und Upgrades mit einer CAGR von 7,59 % bis 2031 das stärkste Wachstum verzeichnen dürfte.

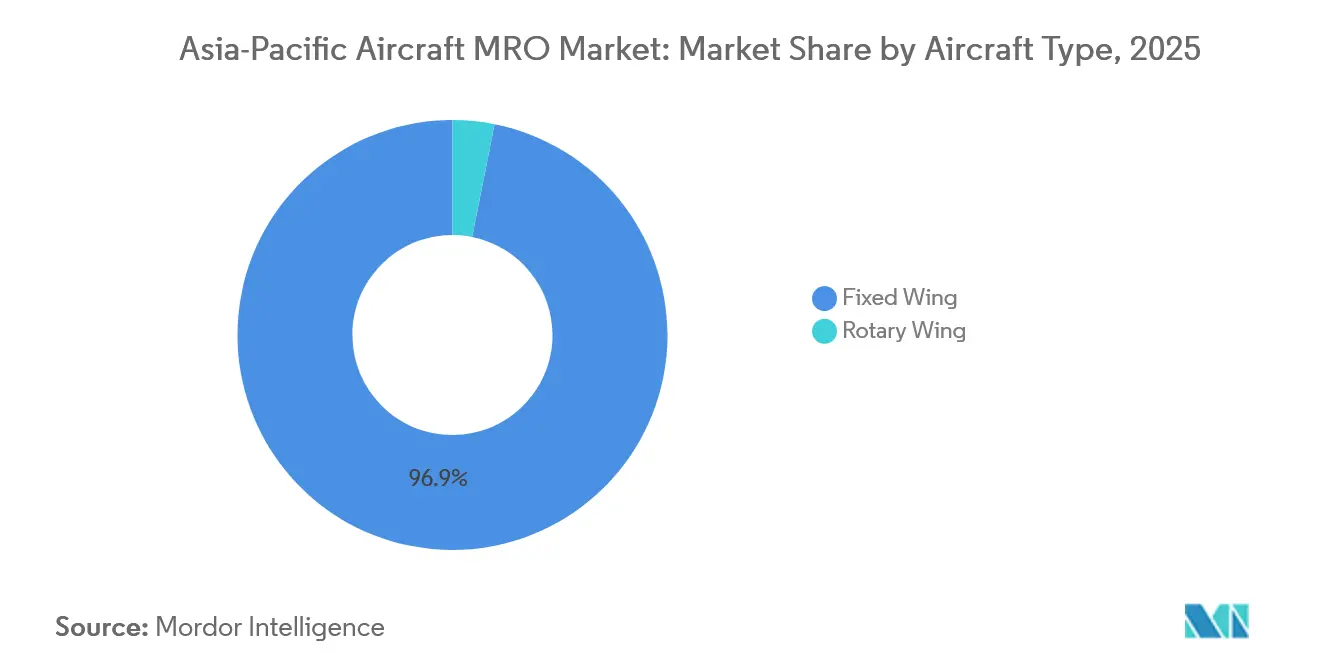

- Starrflügler repräsentierten im Jahr 2025 96,87 % der Ausgaben; die Drehflügler-Wartung wird jedoch voraussichtlich mit einer CAGR von 6,01 % wachsen, angetrieben durch einen erhöhten Einsatz von Offshore- und Rettungshubschraubern (EMS).

- Passagierflugzeuge trugen im Jahr 2025 57,89 % des Marktwerts bei, während die Wartung von Fracht- und Frachtflugzeugen mit einer CAGR von 6,7 % wachsen dürfte, unterstützt durch die Expansion der E-Commerce-Logistik.

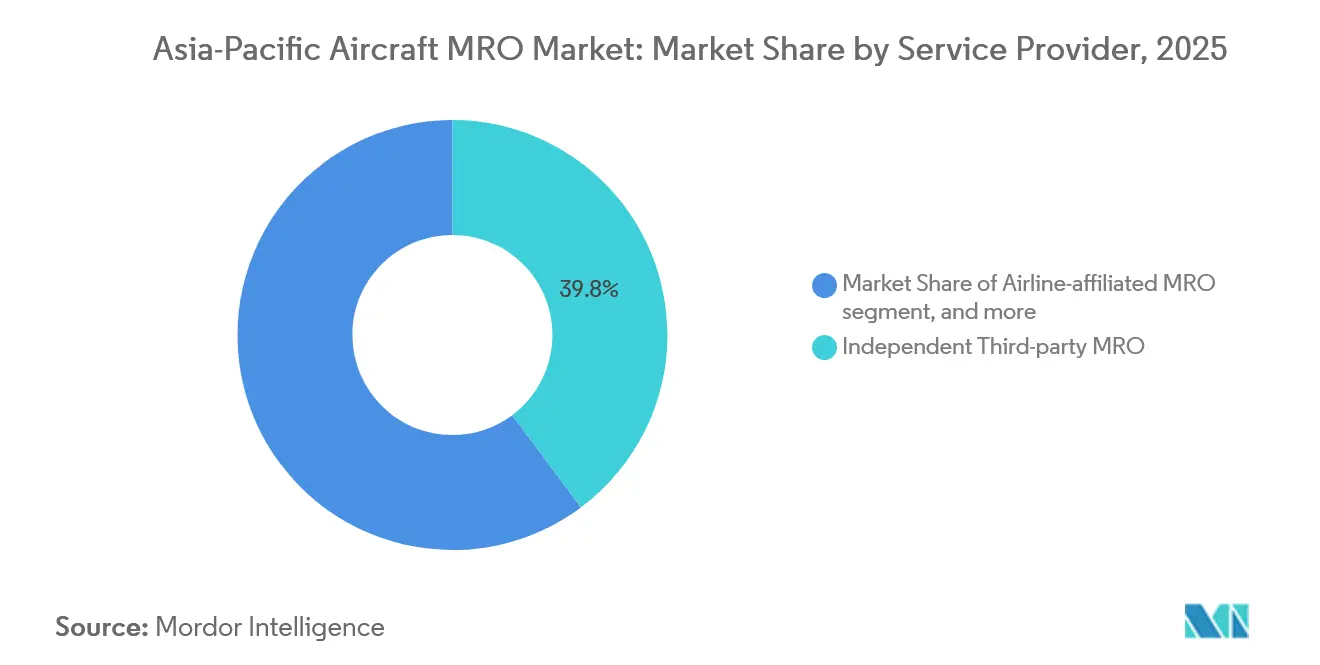

- Unabhängige Drittanbieter hielten im Jahr 2025 einen Umsatzanteil von 39,8 % und werden voraussichtlich mit einer CAGR von 5,4 % wachsen, wodurch sie die Wachstumsraten von Airline-verbundenen Werkstätten und OEM-eigenen Anbietern übertreffen.

- China dominierte den Asien Pazifik Flugzeug MRO Markt mit einem Anteil von 33,51 % im Jahr 2025, während Indien der am schnellsten wachsende Markt ist, mit einer prognostizierten CAGR von 7,9 %, angetrieben durch Rekordflottenbestellungen und unterstützende politische Anreize.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Asien Pazifik Flugzeug MRO Markt

Treiberauswirkungsanalyse*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Flottenexpansion von Schmalrumpf- und Billigfluggesellschaftsflotten | +1.80% | Asien Pazifik-Kernregion, am stärksten in Indien, Südostasien, China | Mittelfristig (2–4 Jahre) |

| Alternde Flugzeuge erzeugen Rückstau bei Schwerwartungen | +1.10% | Global, ausgeprägt in Australien, Japan, reifen Asien Pazifik-Märkten | Kurzfristig (≤ 2 Jahre) |

| OEM-Airline-Gemeinschaftsunternehmen beschleunigen die Nachmarkterfassung | +0.90% | China, Indien, Thailand; Übertragung auf Südostasien | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsnachrüstungen und SAF-taugliche Umrüstungen | +0.50% | Singapur, Japan, China; regulierungsgetriebene Einführung | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte vorausschauende Wartung und digitale Zwillinge | +0.60% | Singapur, Indien, China; frühe Anwender bei Premium-Fluggesellschaften | Mittelfristig (2–4 Jahre) |

| Onshoring zur Absicherung gegen Lieferketten- und geopolitische Risiken | +0.40% | China, Indien; Übertragung auf Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flottenexpansion von Schmalrumpf- und Billigfluggesellschaftsflotten treibt die Grundnachfrage an

Airbus prognostiziert 19.500 Flugzeugauslieferungen an Asien Pazifik-Betreiber zwischen 2024 und 2043, wobei 75 % Schmalrumpfjets sind. Diese Flugzeuge absolvieren typischerweise 10–12 Flüge täglich, was zu verkürzten Wartungsintervallen führt. IndiGos Flotte, derzeit bei 350 Flugzeugen, wird voraussichtlich bis 2027 über 500 Flugzeuge umfassen. Bis 2027–28 plant IndiGo, 12 Wartungsstellplätze am Flughafen Bangalore für MRO hinzuzufügen, mit dem Ziel, die Gesamtzahl der gleichzeitig verfügbaren Flugzeug-MRO-Stellplätze zu verdreifachen. Trotz dieser Expansion wird die Fluggesellschaft für ein weiteres Jahrzehnt auf MRO-Kapazitäten außerhalb Indiens angewiesen sein, bis die neue Einrichtung vollständig in Betrieb genommen wird.

Ähnliche Kapazitätsengpässe werden bei VietJet, AirAsia und Cebu Pacific beobachtet, die die Linienwartungsstellplätze begrenzt halten und Anbieter mit EASA Part-145-Zulassungen bevorzugen. Inzwischen unterstreicht China Easterns neuer Zwölf-Großraumflugzeug-Megahangar in Shanghai die Bemühungen, die Infrastruktur auszubauen und Wartungsarbeiten an kostengünstigere inländische Standorte zu verlagern. Diese Entwicklungen tragen zu einem anhaltenden Basiswachstum im Asien Pazifik Flugzeug MRO Markt bei, das durch Lieferverzögerungen, die die Nutzungsdauer älterer Jets verlängern, weiter gestützt wird.

Alternde Flugzeuge erzeugen Rückstau bei Schwerwartungen und erhöhen die Nachfrage

Verzögerungen bei Flugzeugauslieferungen von Boeing und Airbus werden das durchschnittliche Flottenalter in der Asien Pazifik-Region bis 2026 voraussichtlich auf 11,4 Jahre erhöhen. Diese alternde Flotte wird häufigere D-Checks erfordern, die jeweils USD 3–5 Millionen kosten und bis zu 50.000 Arbeitsstunden beanspruchen. Qantas hat unplanmäßige Korrosionsreparaturen gemeldet, durch die 737-800er sechs Wochen lang außer Betrieb gesetzt wurden – ein Zeichen für einen umfassenderen Rückstau, der Wartungseinrichtungen in Bangkok, Kuala Lumpur und Jakarta betrifft. ST Engineerings Zellenstellplätze in Singapur sind bis Mitte 2027 vollständig ausgebucht, wobei Überschusskapazitäten nach Jinan geleitet werden. Anbieter priorisieren margenstarke Triebwerksarbeiten, was eine Lücke bei der Schwerwartungskapazität hinterlässt. Zudem sind Fahrwerksüberholungen aufgrund der begrenzten Anzahl zugelassener Stationen in der Region mit 18-monatigen Wartezeiten konfrontiert, was Premiumpreise für etablierte Anbieter begünstigt.[1]Qantas, "Geschäftsbericht 2024," qantas.com Pflichtinspektionen gemäß CAAC CCAR-145 und JCAB-Vorschriften sichern die anhaltende Nachfrage nach Strukturwartung im Asien Pazifik Flugzeug MRO Markt.

OEM-Airline-Gemeinschaftsunternehmen definieren die Nachmarkterfassung neu

Gemeinschaftsunternehmen zwischen OEMs und Fluggesellschaften gestalten die Nachmarktlandschaft um. Beispiele hierfür sind die USD 315 Millionen teure Überholungsanlage von Rolls-Royce und Air China in Peking, das Komponentengemeinschaftsunternehmen von Airbus und Thai Airways in Bangkok sowie GE's erweiterte Triebwerkszelle in Singapur. Diese Partnerschaften zielen darauf ab, Lebenszyklusmargen zu sichern, die traditionell von unabhängigen Anbietern erzielt wurden. Total-Care-Verträge bieten Fluggesellschaften planbare Kosten, schränken jedoch den Zugang Dritter zu Wartungsarbeiten ein. Safrans Gemeinschaftsunternehmen in Suzhou und Xi'an integrieren proprietäre Reparaturen innerhalb von Gemeinschaftsunternehmensrahmen unter Einhaltung der ITAR-Beschränkungen. Unabhängige Anbieter reagieren mit dem Ausbau von Predictive-Analytics-Fähigkeiten, wie am Beispiel von Lufthansa Technik's AVIATAR-Plattform zu sehen, die AOG-Ereignisse um 25 % reduziert. Der Asien Pazifik Flugzeug MRO Markt entwickelt sich zu einer Hybridstruktur, bei der OEM-eigene Einrichtungen sich auf neue Technologietriebwerke konzentrieren und unabhängige Spezialisten ältere Flotten betreuen.

KI-gesteuerte vorausschauende Wartung und digitale Zwillinge

Air Indias USD 200 Millionen-Vereinbarung mit GE Digital zielt darauf ab, ungeplante Wartungsereignisse durch den Einsatz von Sensoranalytik und digitalen Zwillingen um 30 % zu reduzieren. Singapore Airlines setzt digitale Zwillinge für seine A350- und 787-Flotten ein, um die Triebwerkslaufzeit zu verlängern und kostspielige Werkstattaufenthalte aufzuschieben. Lufthansa Technik und ST Engineering berichten von 20–40-prozentigen Reduzierungen der Diagnosezeit durch den Einsatz von KI zur Identifizierung von Ausfallvorläufern, wodurch Techniker sich auf ertragsbringende Aufgaben konzentrieren können.[2]ST Engineering, "Investorenpräsentation 2025," stengg.com Kleinere Wartungsanbieter in Südostasien fehlen jedoch die Mittel zur Einführung solcher Technologien, wodurch die Wettbewerbslücke bei Durchlaufzeitgarantien zunimmt. Da OEM-Gesundheitsüberwachungsplattformen exklusiv für netzwerkinterne Einrichtungen verfügbar bleiben, polarisiert die digitale Einführung den Asien Pazifik Flugzeug MRO Markt weiter und schafft klare Unterschiede zwischen Vorreitern und Nachzüglern.

Hemmnisauswirkungsanalyse*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Engpass bei zugelassenen Technikern | -1.00% | Global, ausgeprägt in China, Indien, Südostasien | Langfristig (≥ 4 Jahre) |

| Globale Teile- und Materialengpässe | -0.70% | Global, schwerwiegend im Komponenten- und Triebwerkssegment | Mittelfristig (2–4 Jahre) |

| GTF- und LEAP-Zuverlässigkeitsprobleme verlängern die Durchlaufzeiten (TAT) | -0.50% | Indien, Südostasien; Übertragung auf China, Australien | Kurzfristig (≤ 2 Jahre) |

| Inflation und Wechselkursschwankungen belasten die Kosten | -0.60% | Japan, Indien, Südostasien; währungsabhängige Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpass bei zugelassenen Technikern schränkt die Kapazitätserweiterung ein

IATA schätzt, dass die Asien Pazifik-Region bis 2032 189.000 zugelassene Techniker benötigen wird, jedoch voraussichtlich nur 127.000 ausgebildet werden, was einem Defizit von 33 % entspricht. Allein China wird 121.900 zusätzliche Techniker benötigen, während Indien bis 2027 45.000 benötigt. DGCA-zugelassene Schulen in Indien bilden jedoch weniger als 2.000 Ingenieure jährlich aus. Die Gehälter in Manila und Bangkok sind jährlich um 8–12 % gestiegen, da Golffluggesellschaften erfahrenes Personal mit 30–40 % höheren steuerfreien Gehältern abwerben und damit MRO-Margen, die an Festpreisverträge gebunden sind, unter Druck setzen. Automatisierung hilft Air India, manuelle Inspektionsstunden um 25 % zu reduzieren, doch die hohen erforderlichen Kapitalinvestitionen benachteiligen kleinere Anbieter. Zertifizierungszeiträume gemäß EASA Part-66 und FAA Part 65 bleiben starr und schränken die Möglichkeit ein, Arbeitskräftemangel trotz physischer Hangarerweiterungen zu beheben, wodurch das Wachstum des Asien Pazifik Flugzeug MRO Markts eingeschränkt wird.

GTF- und LEAP-Zuverlässigkeitsprobleme verlängern die Durchlaufzeiten

Pratt & Whitney hat Pulvermetall-Verunreinigungen in 1.400 GTF-Triebwerken identifiziert, was die Werkstattaufenthaltsdauer auf 250–300 Tage verdoppelt und über 70 IndiGo-Jets geerdet hat. Dies hat IndiGo gezwungen, Ersatzflugzeuge zu Preisen zu leasen, die 40 % über denen von 2019 liegen.[3]Pratt & Whitney, "GTF-Flottenupdate 2024," pratt-whitney.com Der Zusammenbruch von Go First, der auf ähnliche Erdungsvorfälle zurückgeführt wird, unterstreicht die finanziellen Risiken im Zusammenhang mit stillgelegten Vermögenswerten. Engpässe bei CFM-LEAP-Triebwerksteilen haben die Wartungsdauer um 30–50 Tage verlängert und die Triebwerkswerkstattauslastung auf 95–100 % in Einrichtungen in Singapur, Zhuhai und Hyderabad getrieben. Während ST Engineering die GTF-Kapazität ausbaut, erwartet Pratt & Whitney keine vollständige Lösung bis Ende 2026. Diese verlängerten Durchlaufzeiten und gestiegenen Ersatztriebwerk-Leasingkosten werden voraussichtlich weiterhin die Zeitpläne, Rentabilität und das Gesamtwachstum im Asien Pazifik Flugzeug MRO Markt beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach MRO-Typ: Triebwerksüberholungen sichern Umsatz, Modifikationen beschleunigen

Triebwerksdienstleistungen machten im Jahr 2025 43,24 % des Marktwerts aus, angetrieben durch Werkstattaufenthalte im Wert von USD 3–5 Millionen und die intensiven OEM-Werkzeuganforderungen, die nur wenige unabhängige Anbieter erfüllen können. Verlängerte GTF- und LEAP-Triebwerksereignisse haben den Teileverbrauch erhöht und die Segmentumsätze trotz verringertem Durchsatz gesteigert. Folglich wächst der Asien Pazifik Flugzeug MRO-Triebwerksmarkt schneller als die Flugstunden, was den Bedarf an zusätzlichen Prüfzellen an Standorten wie Singapur und Zhuhai unterstreicht.

Modifikationen und Upgrades stellen das am schnellsten wachsende Segment dar, mit einer CAGR von 7,59 %, da Fluggesellschaften Kabinen nachrüsten, Winglets installieren und Systeme für 1–5-prozentige SAF-Beimischungen gemäß CAAS-Vorschriften zertifizieren. Fluggesellschaften kombinieren diese Projekte häufig mit Schwerwartungschecks, um Ausfallzeiten zu optimieren und so inkrementelle Einnahmen von ca. USD 1 Million pro Flugzeug zu erzielen. ST Engineering meldete im Jahr 2025 einen Anstieg der Nachrüstanfragen um 40 %, was die Nachfrage von Betreibern widerspiegelt, die sofortige Kraftstoffeffizienzverbesserungen anstreben. Dieser Trend positioniert Modifikationen als strategischen Puffer für Anbieter gegen Schwankungen bei den Zelleninstandhaltungsarbeitsmengen im Asien Pazifik Flugzeug MRO Markt.

Nach Flugzeugtyp: Dominanz der Starrflügler verdeckt die Beschleunigung bei Drehflüglern

Starrflügler machten im Jahr 2025 96,87 % der Ausgaben aus, angeführt von der A320- und 737-Familie, die jährlich 3.500–4.500 Flugstunden absolvieren und alle 500–750 Stunden A-Checks erfordern. Großraumflugzeug-D-Checks, die bis zu USD 7 Millionen kosten und 60.000 Arbeitsstunden erfordern können, haben Singapur, Hongkong und Shanghai zu wichtigen Knotenpunkten gemacht. Der Asien Pazifik Flugzeug MRO Markt für Starrflüglerdienstleistungen bleibt stabil, getragen von vorgeschriebenen Inspektionen, trotz Verkehrsschwankungen.

Die Hubschrauberwartung, die nur 3,13 % der Ausgaben ausmacht, wächst mit einer jährlichen Rate von 6,01 %. Dieses Wachstum wird von Offshore-Energie-, Rettungshubschrauber- (EMS) und Touristikbetreibern in Australien, Indonesien und Thailand angetrieben, die AW139-, H225- und Bell-412-Flotten erneuern. Verlängerte Vorlaufzeiten von 12–18 Monaten für dynamische Komponenten kombiniert mit einer begrenzten Anzahl autorisierter Reparaturwerkstätten haben für Anbieter Preissetzungsmacht geschaffen. Der Ausbau der Drehflügler-Wartungskapazitäten ermöglicht es Anbietern, Einnahmen zu diversifizieren und saisonale Nachfrageschwankungen im Asien Pazifik Flugzeug MRO Markt abzumildern.

Nach Anwendung: Passagiersegment führt, Frachtbereich wächst dank E-Commerce-Logistik

Passagierbetriebe trugen im Jahr 2025 57,89 % des Marktwerts bei, da Netzwerkfluggesellschaften komplexe Großraumflotten betreiben und Billigfluggesellschaften (LCCs) eine hohe Zyklus-Schmalrumpf-Auslastung vorantreiben. IndiGo beispielsweise führt täglich über 1.000 Linienwartungsereignisse durch und verdeutlicht damit das durch Frequenz getriebene Erlösmodell. Folglich ist der Asien Pazifik Flugzeug MRO Markt eng mit dem Passagierbetrieb verknüpft und skaliert entsprechend sowohl den Flugstunden als auch den Flugzyklen.

Die Fracht- und Frachtflugzeugwartung expandiert mit einer jährlichen Wachstumsrate von 6,7 %, angetrieben von Betreibern wie SF Airlines, Cainiao und DHL, deren innerasiatische Netzwerke auf zuverlässige 737BCF- und 757F-Flotten angewiesen sind. Passagier-zu-Frachter-Umrüstungen, die USD 6–8 Millionen kosten, verlängern die wirtschaftliche Lebensdauer von Flugzeugen um 15–20 Jahre und halten ST Engineerings Umrüstungslinien bis 2027 vollständig ausgelastet. Dieser Trend hat die Nachfrage nach Strukturmodifikationen und Frachttüren-Kits erhöht und damit die Einnahmequellen im Asien Pazifik Flugzeug MRO Markt diversifiziert.

Nach Dienstleistungsanbieter: Unabhängige Drittanbieter führen, OEM-eigene Anbieter gewinnen

Unabhängige Dienstleistungsanbieter machten im Jahr 2025 39,8 % des Marktumsatzes aus und werden voraussichtlich mit 5,4 % jährlich wachsen, begünstigt durch Multi-Airline-Portfolios und geografische Reichweite. ST Engineerings Übernahme von StandardAero im Jahr 2025 hat dessen Triebwerkskapazität verdoppelt und Geschäftsjet-Fähigkeiten hinzugefügt, was die Auswirkungen von Konsolidierungen verdeutlicht. Der Marktanteil der unabhängigen Anbieter steht jedoch durch OEM-Vertikalintegration unter Druck.

OEM-eigene Anbieter und Gemeinschaftsunternehmen erfassen zunehmend Garantie- und Langzeitpflegeverträge für neue Technologietriebwerke und lenken damit Arbeiten von Airline-verbundenen Werkstätten ab, die kapitaleingeschränkten Budgets ausgesetzt sind. Investitionen wie GE's USD 75 Millionen teure Prüfzellenaufrüstung in Singapur und Rolls-Royces Peking-Gemeinschaftsunternehmen unterstreichen eine Verlagerung hin zur OEM-Dominanz. Unabhängige Anbieter werden sich voraussichtlich auf ältere Flotten, Fahrwerk und Avionik konzentrieren, um im Asien Pazifik Flugzeug MRO Markt wettbewerbsfähig zu bleiben.

Geografische Analyse

China hatte im Jahr 2025 einen Anteil von 33,51 % am Asien Pazifik Flugzeug MRO Markt, unterstützt von wichtigen Akteuren wie AMECO, GAMECO und HAECO, die Großraumflugzeug-Schwerwartungschecks durchführen, die zuvor nach Hongkong oder Singapur ausgelagert wurden. Shanghais neuer Zwölf-Großraumflugzeug-Hangar und Hainans Freihandelszone haben die Logistikkosten um bis zu 20 % gesenkt, was mit Pekings Bemühungen zur Lokalisierung des Werts übereinstimmt. Gemeinschaftsunternehmen wie MTU Maintenance Zhuhai, das sich auf CFM56- und V2500-Triebwerke konzentriert, arbeiten mit 95 % Auslastung, was eine starke Nachfrage nach zusätzlichen Einrichtungen anzeigt.

Indien ist der am schnellsten wachsende Markt mit einer CAGR von 7,9 %, angetrieben durch Flottenexpansionen von IndiGo und Air India sowie einer Senkung des GST-Satzes auf MRO-Dienstleistungen von 18 % auf 5 %. Air Indias geplante USD 500 Millionen teure Megaanlage in Delhi wird inländische Großraumflugzeug-D-Checks ermöglichen, während Air Works und Lufthansa Technik Komponentenwerkstätten im Rahmen der Initiative „Make in India” ausbauen. Herausforderungen wie Technikermangel und begrenzte Großraumflugzeug-Wartungsstellplätze bestehen jedoch fort. Trotz dieser Probleme ziehen günstige Rahmenbedingungen neue Investitionen an und stärken Indiens Beitrag zum Asien Pazifik Flugzeug MRO Markt.

Japan, Südkorea und Australien unterhalten ausgereifte, hochqualifizierte Ökosysteme. JAL Engineering erzielte 22 % seines Umsatzes im Jahr 2024 durch Drittkundendienste, während Korea Aerospace Industries USD 1,2 Milliarden für F-16-Upgrades sicherte und damit seinen Verteidigungsarbeitsanteil stärkte. Australiens F-35-Instandhaltungszentrum am Luftwaffenstützpunkt RAAF Williamtown wird voraussichtlich bis 2028 jährlich AUD 1,5 Milliarden (USD 1,01 Milliarden) erwirtschaften und hochkomplexe Arbeiten in der Region verankern. Südostasiatische Knotenpunkte wie Singapur, Malaysia und Thailand profitieren weiterhin von wettbewerbsfähigen Arbeitskosten, stehen jedoch vor Herausforderungen durch Technikerfluktuation zu Golffluggesellschaften, was Investitionen in Ausbildungs- und Bindungsprogramme anregt.

Wettbewerbslandschaft

Die fünf führenden Anbieter – ST Engineering, Lufthansa Technik, HAECO, SIA Engineering und AAR – machten im Jahr 2025 ca. 38 % des prognostizierten Umsatzes aus und hinterlassen damit einen bedeutenden Marktanteil für spezialisierte Anbieter in der Linienwartung und Komponentenreparatur. ST Engineerings Übernahme von StandardAero und GE's Expansion in Singapur zeigen die anhaltende Konsolidierung und zunehmende Vertikalintegration durch OEMs. Lufthansa Technik's AVIATAR-Plattform, die mittlerweile von 300 Fluggesellschaften genutzt wird, spiegelt eine Verlagerung hin zu datengesteuerten Dienstleistungen wider, die Verfügbarkeit über Kosten stellen und die Preisdynamik im Asien Pazifik Flugzeug MRO Markt verändern.

Wachstumschancen konzentrieren sich auf Bereiche wie Modifikationen, Komponentenüberholungen und Drehflügler-Support, wo bestehende Fähigkeitslücken Premiumpreise ermöglichen. Safran Landing Systems meldete einen 18-prozentigen Jahresanstieg bei Fahrwerksüberholungsvolumen in der Asien Pazifik-Region. Mit jedoch nur sechs autorisierten Stationen haben sich die Vorlaufzeiten auf 18 Monate verlängert. Digital-native Startups, die Teile-Beschaffungsalgorithmen anbieten, arbeiten mit traditionellen MRO-Anbietern zusammen und reduzieren Angebotszyklen von Tagen auf Stunden, was Risikokapital anzieht, das auf die Verbesserung der betrieblichen Effizienz ausgerichtet ist.

Kapazitätserweiterungen in China und Indien stellen etablierte Knotenpunkte in Singapur und Hongkong vor Herausforderungen und zwingen die Etablierten, sich durch schnellere Durchlaufzeiten, SAF-taugliche Umrüstungen und umfassende regulatorische Compliance zu differenzieren. Die Einhaltung von ISO 9001 und EASA Part-145-Standards bleibt für grenzüberschreitende Betriebe unerlässlich, wobei jüngste Audits in Indien und China die behördlichen Bemühungen zur Überwachung der wachsenden Anzahl neuer Einrichtungen unterstreichen. Infolgedessen verlagert sich der Wettbewerb im Asien Pazifik Flugzeug MRO Markt von Lohnkostenvorteilen hin zu proprietären Daten, OEM-Kooperationen und umfassenden Lebenszyklusdienstleistungsangeboten.

Führende Unternehmen im Asien Pazifik Flugzeug MRO Markt

Singapore Technologies Engineering Ltd.

Lufthansa Technik AG

Hong Kong Aircraft Engineering Company Limited

SIA Engineering Company

AAR CORP.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: ST Engineering schloss die USD 1,1 Milliarden-Übernahme des Triebwerk-MRO-Geschäfts von StandardAero ab und verdoppelte damit effektiv seine Triebwerksüberholungskapazität. Diese Übernahme erweiterte seine Fähigkeiten auf Pratt & Whitney PT6-Turboprops und Rolls-Royce BR725-Geschäftsjet-Triebwerke, wodurch das Unternehmen sowohl kommerziellen als auch allgemeinen Luftfahrtmärkten im Asien Pazifik-Raum bedienen kann. Die vollständige Pressemitteilung von ST Engineering ist als Referenz verfügbar.

- September 2025: GE Aerospace hat eine Investition von USD 75 Millionen in seine Wartungs-, Reparatur- und Überholungs- (MRO) sowie Komponentenreparatureinrichtungen in der Asien Pazifik-Region (APAC) angekündigt, wobei die Fertigstellung bis Ende 2025 erwartet wird. Diese Ankündigung wurde während der Veranstaltung „Advancing MRO for a Resilient Aerospace Industry in Asia-Pacific” gemacht, die in Singapur von The Business Times ausgerichtet wurde. Die Investition ist Teil des globalen, mehrjährigen USD 1-Milliarden-MRO-Ausgabenplans des Unternehmens, der ursprünglich im Jahr 2024 angekündigt wurde. Die Initiative zielt darauf ab, die Kapazität der MRO-Einrichtungen im expandierenden Luftfahrtmarkt des APAC zu verbessern, um die steigende Nachfrage nach Dienstleistungen auf Basis der installierten Basis von GE Aerospace und CFM zu decken, aufbauend auf einer Investition von USD 45 Millionen im Vorjahr.

Berichtsumfang des Asien Pazifik Flugzeug MRO Marktberichts

Flugzeugwartung, -reparatur und -überholung (MRO) ist der Prozess der Inspektion, Wartung oder Wiederherstellung von Flugzeugzellen, Triebwerken, Systemen und Komponenten, um Flugzeuge in Übereinstimmung mit den Sicherheits- und Lufttüchtigkeitsstandards des Asien Pazifik-Raums zu halten. Die Untersuchung des Flugzeug-MRO-Markts umfasst alle geplanten und ungeplanten Linienprüfungen, schwere Zellenaufenthalte, Triebwerkswerkstattarbeiten, Komponentenreparaturen und Modifikationsprogramme, die an Starrflügel- und Drehflügelplattformen in kommerziellen, militärischen und allgemeinen Luftfahrtflotten durchgeführt werden, die in der Region tätig sind. Aufgaben auf Komponentenebene, wie Avionikkalibration, Fahrwerksüberholungen und Kabinenumrüstungen, sind im Marktumfang enthalten.

Der Asien Pazifik Flugzeug MRO Markt ist nach MRO-Typ, Flugzeugtyp, Anwendung, Dienstleistungsanbieter und Geografie segmentiert. Nach MRO-Typ ist der Markt in Triebwerk, Zelle Schwerwartung, Komponente, Linien- und Routinechecks sowie Modifikationen und Upgrades unterteilt. Nach Flugzeugtyp ist der Markt in Starrflügler und Drehflügler unterteilt. Nach Anwendung ist der Markt in kommerzielle Luftfahrt (Passagier und Fracht/Frachtflugzeug), Militärluftfahrt und allgemeine Luftfahrt unterteilt. Das Segment der Dienstleistungsanbieter unterteilt den Markt in Airline-verbundene MRO, unabhängige Drittanbieter-MRO, OEM-eigene MRO und Militärdepots. Nach Geografie ist der Markt in China, Indien, Japan, Südkorea und den Rest des Asien Pazifik-Raums unterteilt. Marktgrößen und -prognosen werden in Werttermini (USD Milliarden) für jedes oben aufgeführte Segment und Teilsegment dargestellt.

| Triebwerk |

| Zelle Schwerwartung |

| Komponente |

| Linien- und Routinechecks |

| Modifikationen und Upgrades |

| Starrflügler |

| Drehflügler |

| Kommerzielle Luftfahrt | Passagier |

| Fracht/Frachtflugzeug | |

| Militärluftfahrt | |

| Allgemeine Luftfahrt |

| Airline-verbundene MRO |

| Unabhängige Drittanbieter-MRO |

| OEM-eigene MRO |

| Militärdepots |

| China |

| Indien |

| Südkorea |

| Japan |

| Singapur |

| Malaysia |

| Indonesien |

| Rest des Asien Pazifik-Raums |

| Nach MRO-Typ | Triebwerk | |

| Zelle Schwerwartung | ||

| Komponente | ||

| Linien- und Routinechecks | ||

| Modifikationen und Upgrades | ||

| Nach Flugzeugtyp | Starrflügler | |

| Drehflügler | ||

| Nach Anwendung | Kommerzielle Luftfahrt | Passagier |

| Fracht/Frachtflugzeug | ||

| Militärluftfahrt | ||

| Allgemeine Luftfahrt | ||

| Nach Dienstleistungsanbieter | Airline-verbundene MRO | |

| Unabhängige Drittanbieter-MRO | ||

| OEM-eigene MRO | ||

| Militärdepots | ||

| Nach Land | China | |

| Indien | ||

| Südkorea | ||

| Japan | ||

| Singapur | ||

| Malaysia | ||

| Indonesien | ||

| Rest des Asien Pazifik-Raums | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Asien Pazifik Flugzeug MRO Markt im Jahr 2026?

Die Größe des Asien Pazifik Flugzeug MRO Markts erreichte im Jahr 2026 USD 23,70 Milliarden und ist auf dem Weg zu USD 30,29 Milliarden bis 2031.

Welches MRO-Segment dominiert die Ausgaben?

Triebwerksdienstleistungen dominieren und halten 43,24 % des Werts von 2025 aufgrund kapitalintensiver Überholungen und längerer Werkstattaufenthalte während des GTF-Rückrufs.

Warum ist Indien die am schnellsten wachsende Geografie?

Flottenbestellungen von IndiGo und Air India, GST-Senkungen von 18 % auf 5 % und eine USD 500 Millionen teure Großraumflugzeuganlage in der Nähe von Delhi treiben eine CAGR von 7,9 % an.

Was treibt die Nachfrage nach Modifikationen und Upgrades?

Fluggesellschaften bündeln Kabinenumkonfigurationen, Winglets und SAF-Bereitschaftsprüfungen mit Schwerwartung und treiben dieses Teilsegment auf eine CAGR von 7,59 %.

Wie gestalten OEMs die Wettbewerbslandschaft um?

OEM-Airline-Gemeinschaftsunternehmen und OEM-eigene Werkstätten in Peking, Bangkok und Singapur sichern Lebenszyklusumsätze und drängen unabhängige Anbieter zur Spezialisierung.

Welche Talentherausforderungen bestehen für Asien Pazifik-MROs?

Der Region werden bis 2032 33 % der zugelassenen Techniker fehlen, was die Löhne jährlich um 8–12 % steigen lässt und die effektive Kapazität trotz neuer Hangars einschränkt.

Seite zuletzt aktualisiert am: