Marktgröße und Marktanteil im Bereich Flugzeugtriebwerk-MRO

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

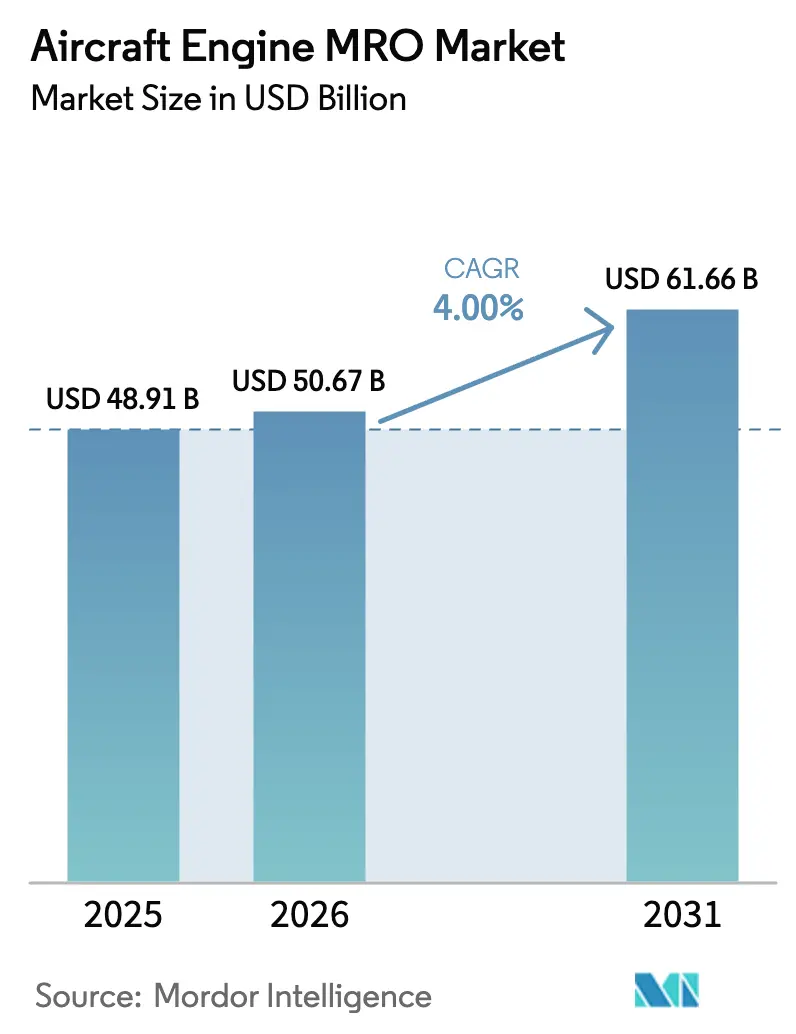

| Marktgröße (2026) | 50.67 Milliarden US-Dollar |

| Marktgröße (2031) | 61.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.00% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Flugzeugtriebwerk-MRO-Marktes von Mordor Intelligence

Die Marktgröße für Flugzeugtriebwerk-MRO wird voraussichtlich von 48,91 Milliarden USD im Jahr 2025 auf 50,67 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,00 % über den Zeitraum 2026–2031 einen Wert von 61,66 Milliarden USD erreichen. Dieses Wachstum vollzieht sich, während Betreiber mit Pulvermetallverunreinigungen in Pratt & Whitney GTF-Scheiben kämpfen, die Werkstattbesuche auf 250–300 Tage verlängern. Staubbedingter Turbinenschaufelverschleiß an LEAP-Triebwerken in Wüstenumgebungen hat CFM International dazu veranlasst, nachrüstbare Haltbarkeitspakete zu entwickeln. Die Leasingraten für Ersatztriebwerke sind auf 200.000–350.000 USD pro Monat gestiegen, was auf eine angespannte Kapazität hinweist und die Margen für Leasinggeber erhöht. OEMs verteidigen ihre hohe Aftersales-Rentabilität, indem sie den Zugang zu technischen Daten und Werkzeugen einschränken, während additive Fertigung die Vorlaufzeiten für ausgewählte Heißsektionsteile um bis zu 90 % verkürzen kann. Digitale-Zwilling-Analysen, angeführt von Rolls-Royce und Airbus, verlängern die Betriebszeit inzwischen um fast 50 %, reduzieren ungeplante Ausfälle und verändern die Wettbewerbsdynamik.

Wichtigste Erkenntnisse des Berichts

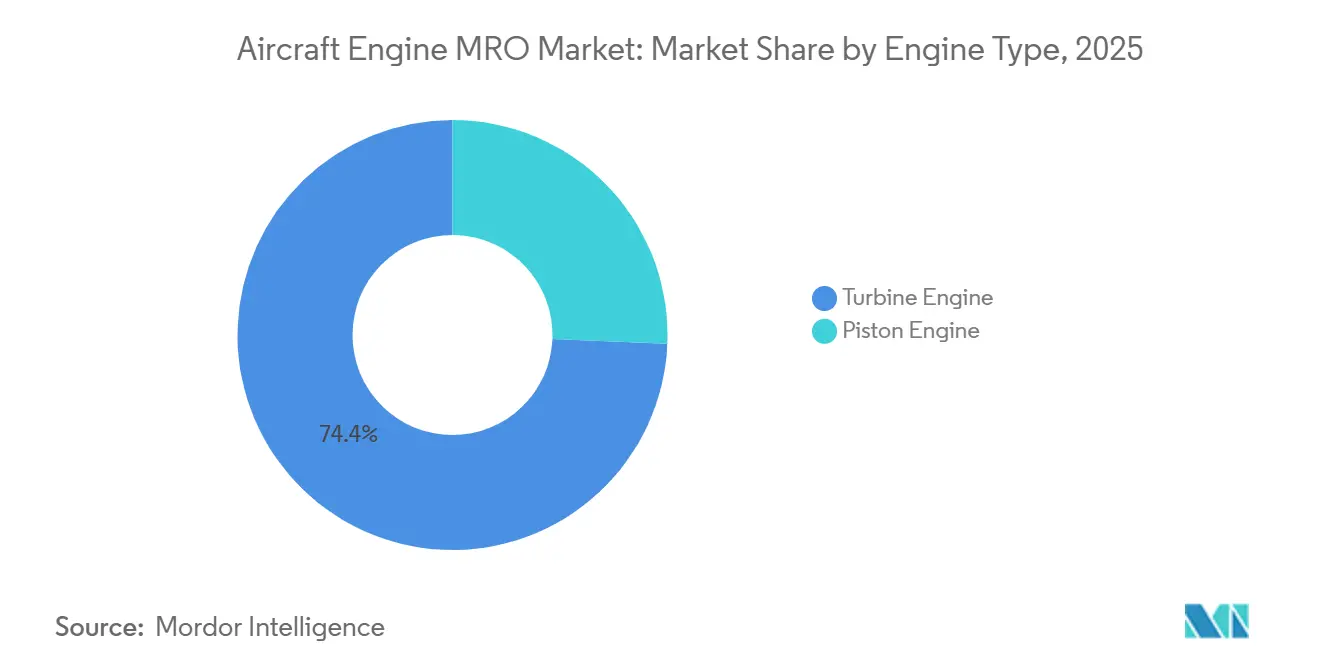

- Nach Triebwerkstyp entfielen Turbinentriebwerke im Jahr 2025 auf 74,36 % des Marktanteils im Bereich Flugzeugtriebwerk-MRO und werden voraussichtlich bis 2031 mit einer CAGR von 5,32 % wachsen.

- Nach Luftfahrtbereich entfiel die kommerzielle Luftfahrt im Jahr 2025 auf 62,67 % der Ausgaben, während unbemannte Luftfahrzeuge bis 2031 voraussichtlich mit einer CAGR von 7,38 % wachsen werden.

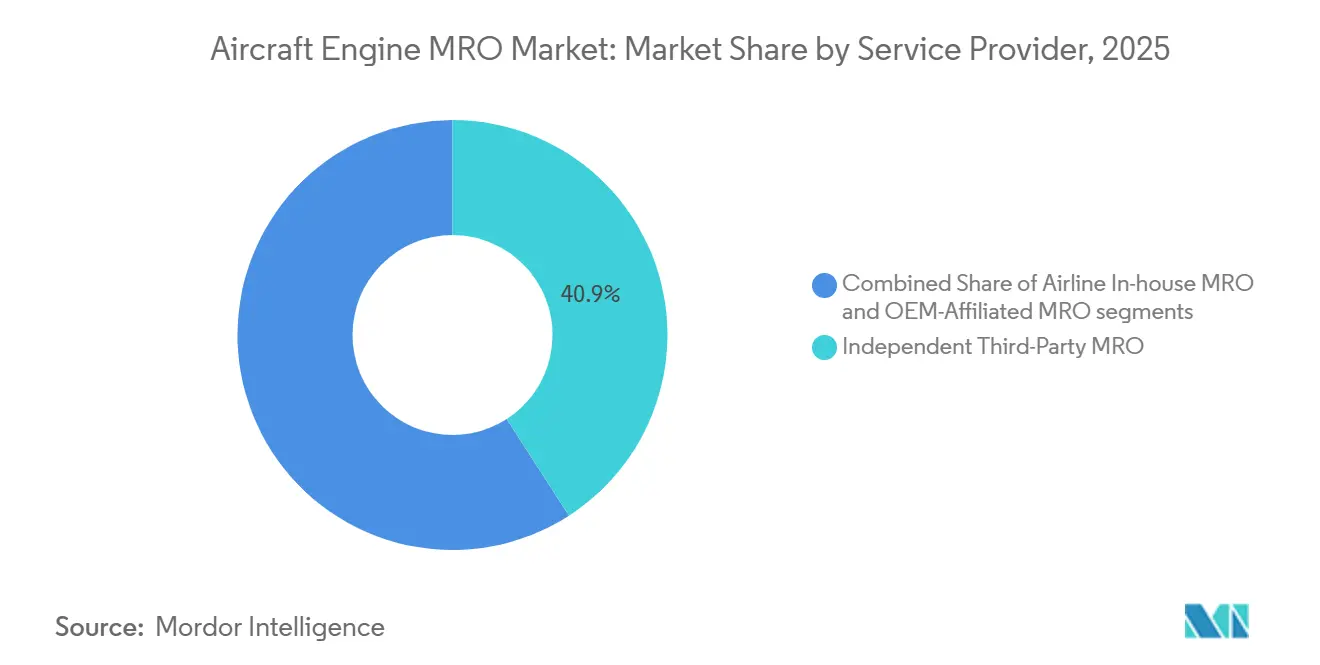

- Nach Dienstleistern entfielen unabhängige MRO-Anbieter im Jahr 2025 auf 40,89 % der Werkstattbesuche; OEM-angegliederte Netzwerke werden jedoch voraussichtlich die höchste CAGR von 5,12 % bis 2031 aufweisen.

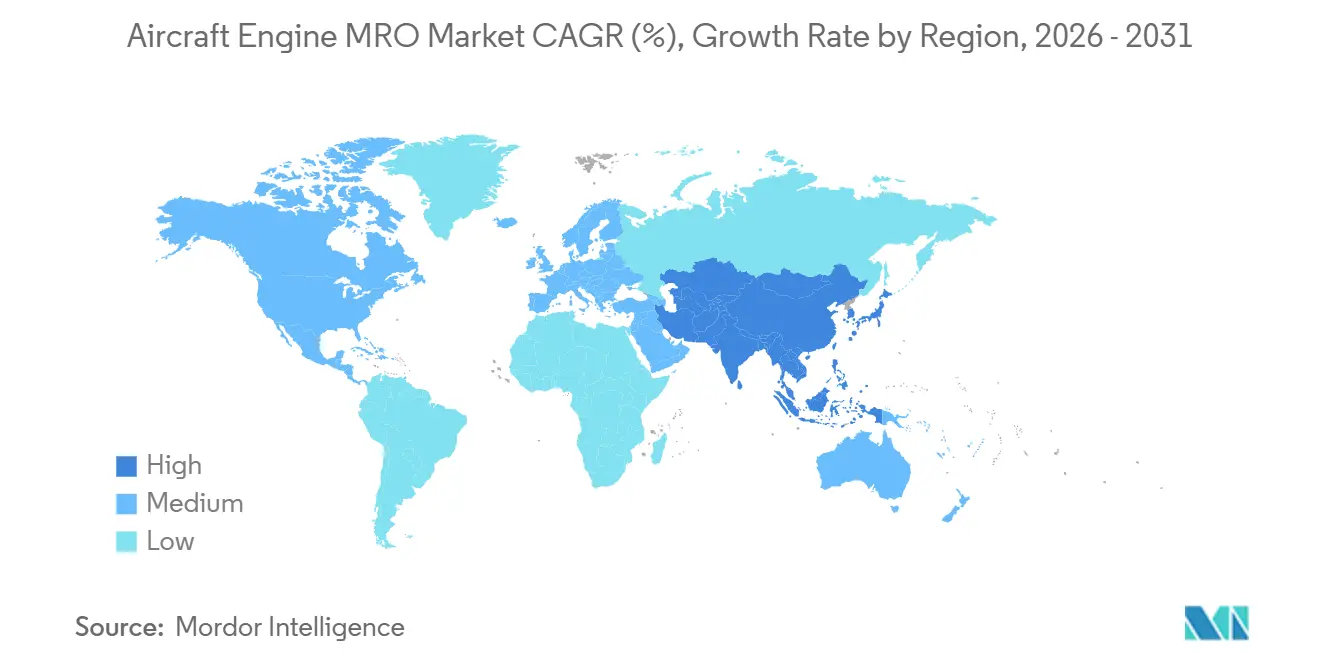

- Nach Geografie wird erwartet, dass die Region Asien-Pazifik mit einer CAGR von 6,65 % das schnellste regionale Wachstum liefert, angetrieben durch Kapazitätserweiterungen von mehr als 600 Millionen USD im Jahr 2024.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flugzeugtriebwerk-MRO

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starkes Wachstum der Schmalrumpfflotte und hohe Flugzyklusauslastung | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| OEM-vorgeschriebene Zerlegungen für LEAP- und GTF-Haltbarkeitsreparaturen | +0.9% | Global, akut im Nahen Osten, Südasien und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Knappheit an gebrauchtem Servicematerial treibt die Preise für Werkstattbesuche in die Höhe | +0.6% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung digitaler Zwillinge für vorausschauende Wartung reduziert ungeplante Ausfälle | +0.5% | Nordamerika, Europa, Asien-Pazifik-Knotenpunkte | Langfristig (≥ 4 Jahre) |

| Boom beim Leasing von Restlaufzeittriebwerken infolge von Triebwerkskapazitätsengpässen | +0.4% | Global, angeführt von Leasinggebern in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| 3D-gedruckte Heißsektionsteile verkürzen die Durchlaufzeiten drastisch | +0.3% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Einrichtungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starkes Wachstum der Schmalrumpfflotte und hohe Flugzyklusauslastung

Airbus meldete 19.233 Bestellungen für die A320-Familie, von denen noch 7.262 Einheiten ausstehen. Bemerkenswert ist, dass 72 % dieses Auftragsbestands aus A321neo-Varianten bestehen, die 3.000–3.500 Flugstunden pro Jahr akkumulieren. Boeing 737 MAX-Betreiber in Asien-Pazifik und Lateinamerika fliegen routinemäßig 11–12 Blockstunden täglich, was die ersten Werkstattbesuchsintervalle bei LEAP-1A- und -1B-Triebwerken auf 8.000–9.000 Zyklen verkürzt. Diese Verdichtung zwingt MRO-Anbieter, in modulare Werkzeuge und flexible Buchten zu investieren, die unvorhersehbare Nachfrageschübe auffangen, wie von Lufthansa Technik und ST Engineering in 2024 in Betrieb genommenen Einrichtungen demonstriert. Die Zertifizierung gemäß FAA und EASA Part 145 bleibt unerlässlich, um diese hochzyklischen Arbeitslasten zu skalieren. Folglich belohnt der Markt für Flugzeugtriebwerk-MRO zunehmend Anbieter, die Arbeitskräfte, Werkzeuge und Teilelogistik synchronisieren können, ohne die Durchlaufzeiten zu verlängern.

OEM-vorgeschriebene Zerlegungen für LEAP- und GTF-Haltbarkeitsreparaturen

Die Pulvermetallverunreinigung bei Pratt & Whitney hat mehr als 1.200 GTF-Triebwerke außer Betrieb gesetzt, Werkstattbesuche auf 250–300 Tage ausgedehnt und bis zu 12 % der aktiven Flotte am Boden gehalten. CFM International führt gleichzeitig Keramikmatrix-Verbundwerkstoff-Ummantelungen und fortschrittliche Beschichtungen ein, um der Schaufelerosion in staubigen Regionen entgegenzuwirken, was Airline-Budgets dazu zwingt, Inspektionen alle 4.000–5.000 Zyklen einzuplanen.[1]Tony Osborne, "LEAP-Schaufelerosion veranlasst Nachrüstpakete," aviationweek.com Delta TechOps steigerte den GTF-Durchsatz um 30 % auf 450 jährliche Werkstattbesuche, nachdem 50 Millionen USD in Werkzeuge und zusätzliches Personal investiert wurden. Pratt & Whitney hat 3 Milliarden USD für die Beschleunigung der Teileproduktion und die Einrichtung regionaler Reparaturzentren in Singapur und Polen bereitgestellt. Diese obligatorischen Arbeiten sorgen kurzfristig für Volumen, erhöhen aber auch die Abhängigkeit von OEM-eigenen technischen Daten und verschärfen den Wettbewerb im Markt für Flugzeugtriebwerk-MRO.

Knappheit an gebrauchtem Servicematerial treibt die Preise für Werkstattbesuche in die Höhe

AerFin verzeichnete einen Anstieg der Nachfrage nach rotierbaren Modulen um 50 %, da die Flugzeugausmusterungen im Jahr 2024 auf 400 Einheiten zurückgingen und damit den Rohstoff für die Zerlegung einschränkten. Rabatte auf gebrauchtes Servicematerial verengten sich auf 70–85 % der Neuteilepreise, was zu geringeren Einsparungen für Airlines führte. PMA-Lieferanten wie Heico und AAR reagierten mit der Erweiterung FAA-zugelassener Teile, die OEM-Preise um bis zu 40 % unterbieten. OEMs konterten, indem sie den Garantieschutz nur mit Originalteilen bündelten und Unabhängige an höhere Materialkosten banden. Das Ergebnis ist ein Anstieg der durchschnittlichen Werkstattbesuchsrechnungen im Markt für Flugzeugtriebwerk-MRO um 15–20 % seit 2023.

Einführung digitaler Zwillinge für vorausschauende Wartung reduziert ungeplante Ausfälle

Die Algorithmen für digitale Zwillinge von Rolls-Royce haben die Betriebszeit um 48 % verlängert und ungeplante Ausfallzeiten bei Trent- und Pearl-Triebwerken um 30 % reduziert.[2]Rolls-Royce, "Wartungsleistung digitaler Zwillinge," rolls-royce.com Airbus Skywise aggregiert Betriebsdaten von mehr als 12.000 Flugzeugen und ermöglicht es Airlines, den Triebwerkszustand in Echtzeit zu benchmarken. Eine Studie im Journal of Air Transport Management ergab, dass digitale Zwillinge ungeplante Ereignisse um 7 Stunden pro 1.000 Flugstunden reduzieren, was zu jährlichen Einsparungen von 210.000 USD pro Flugzeug führt. OEM-angegliederte MRO-Anbieter genießen privilegierten Zugang zu Telemetriedaten, den unabhängige Anbieter nicht haben, was eine Datenunsymmetrie im Markt für Flugzeugtriebwerk-MRO schafft. Unabhängige Anbieter reagieren darauf, indem sie Datenwissenschaftler rekrutieren und direkte Datenzugangsvereinbarungen mit Airline-Betriebszentren eingehen, obwohl die Fortschritte noch schrittweise erfolgen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronischer globaler Mangel an lizenzierten Triebwerkstechnikern | -0.7% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Langfristige Schmiedeteile und Gussteile verursachen verlängerte Durchlaufzeiten | -0.5% | Global, Versorgung konzentriert in Nordamerika | Mittelfristig (2–4 Jahre) |

| OEM-Aftersales-Bindungen schmälern die Margen unabhängiger MRO-Anbieter | -0.4% | Global, insbesondere unabhängige Drittanbieter-MROs betreffend | Langfristig (≥ 4 Jahre) |

| Steigende ESG-Compliance-Kosten für die chemische Verarbeitung | -0.2% | Europa, Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer globaler Mangel an lizenzierten Triebwerkstechnikern

Boeing prognostiziert einen Bedarf von 132.000 neuen Wartungspersonal bis 2043, während in den USA jährlich 14.500 Fachkräfte in den Ruhestand gehen, gegenüber 6.000–8.000 Absolventen von FAA-zugelassenen Schulen.[3]Boeing, "Piloten- und Technikerausblick 2024," boeing.com Europäische Daten zeigen, dass 20 % der Mechaniker über 55 Jahre alt sind, mit eingeschränkter grenzüberschreitender Mobilität aufgrund der EASA Part 66-Vorschriften. Einstiegsgehälter von 45.000–55.000 USD liegen hinter denen des Technologiesektors zurück und fördern die Fluktuation. MRO-Anbieter automatisieren Boroskopinspektionen und KI-gestützte Fehlererkennung, aber Regulierungsbehörden verlangen weiterhin menschliche Freigaben, was die Produktivitätssteigerungen begrenzt. Der Arbeitskräftemangel hemmt daher die Wachstumstrajektorie des Marktes für Flugzeugtriebwerk-MRO.

Langfristige Schmiedeteile und Gussteile verlängern die Durchlaufzeiten

Titan-Verdichterscheiben benötigen nun 18–24 Monate zur Beschaffung, gegenüber 12–15 Monaten vor der Pandemie. Einkristalline Schaufeln aus Nickelsuperlegierung benötigen 9–12 Monate, was die Triebwerksrücklieferung verzögert. Pratt & Whitney gab bekannt, dass Schmiedeengpässe die Lieferung von GTF-Ersatztriebwerken um bis zu 90 Tage verlangsamen, und CFM sieht sich bei LEAP-Teilen mit ähnlichen Verzögerungen konfrontiert. GE Aerospace erwarb zusätzliche Schmiedekapazitäten durch eine Partnerschaft mit Arconic, während Rolls-Royce 90 Millionen GBP in sein Werk in Rotherham investierte, um Bearbeitungskapazitäten zu gewinnen. Unabhängige Anbieter, denen das Kapital für die vertikale Integration fehlt, sind auf Konsignationslager angewiesen, was ihre Preissetzungsmacht im Markt für Flugzeugtriebwerk-MRO untergräbt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Triebwerkstyp: Turbinentriebwerke führen eine vielfältige Flotte an

Turbinentriebwerke entfielen im Jahr 2025 auf 74,36 % des Marktanteils im Bereich Flugzeugtriebwerk-MRO, mit einer prognostizierten jährlichen Wachstumsrate von 5,32 % während des Prognosezeitraums, angetrieben durch ihre weit verbreitete Nutzung in kommerziellen, militärischen und Geschäftsreiseflugzeugflotten. Turbofan-Familien wie CFM56, LEAP, Trent und GEnx generieren die Mehrheit der Werkstattbesuche, unterstützt durch hohe Zykluswerte bei den A320- und 737-Flotten. Die Turboprop-Nachfrage folgt dem regionalen Luftfahrteinsatz von Pratt & Whitney Canada PT6-Triebwerken, die mehr als 400 Millionen Flugstunden überschreiten; Turbowellentriebwerke treiben über 20.000 UH-60- und AH-64-Hubschrauber mit GE T700-Varianten an und halten die Drehflügler-MRO stabil.

Kolbentriebwerke werden voraussichtlich mit einer moderaten CAGR wachsen, da die allgemeine Luftfahrt und UAV-Flotten expandieren; Überholungen erfolgen alle 500–1.000 Stunden bei Lieferdrohnen und erschließen neue Einnahmequellen. Die Standardisierung gemäß ASTM F3201 soll den Genehmigungsprozess für die UAV-Wartung vereinfachen. Dieser Trend positioniert Nischenanbieter, um sich im Markt für Flugzeugtriebwerk-MRO für kleinere Antriebskategorien zu spezialisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Luftfahrtbereich: Kommerzielle Luftfahrt dominiert, während UAVs beschleunigen

Die kommerzielle Luftfahrt entfiel im Jahr 2025 auf 62,67 % der Ausgaben, angetrieben durch Schmalrumpftriebwerke, die bei 8.000–10.000 Zyklen erstmalige Überholungen erfordern. Großraumüberholungen sind zwar seltener, aber teurer aufgrund des Austauschs von Fanstufen und Hochdruckturbinen-Modulen bei GE90-, Trent XWB- und GEnx-Triebwerken.[4]Lufthansa Technik, "Großraum-Triebwerk-MRO," lufthansa-technik.com Regionalflugzeuge erfüllen aktualisierte ICAO Anhang 16-Lärm- und Emissionsgrenzwerte und halten ein moderates MRO-Volumen aufrecht.

Militärbudgets tragen jährlich 8–9 Milliarden USD bei, wobei das F135-Depotnetzwerk 6.000-Stunden-Überholungen für die wachsende F-35-Flotte unterstützt. Transportflugzeuge wie die C-130J und C-17 werden unter leistungsbasierten Logistikverträgen betrieben, die die Verfügbarkeit garantieren. UAVs bleiben das am schnellsten wachsende Segment des Marktes für Flugzeugtriebwerk-MRO und wachsen bis 2031 mit einer CAGR von 7,38 %, da Verteidigungsministerien und Logistikunternehmen ihre Drohnenflotten ausbauen.

Nach Dienstleister: OEM-Netzwerke weiten ihre Kontrolle aus

Unabhängige MRO-Anbieter entfielen im Jahr 2025 auf 40,89 % der Werkstattbesuche, indem sie 10–15 % unter OEM-Preisen lagen und PMA-Teile sowie DER-Reparaturen nutzten. OEM-angegliederte Netzwerke von GE, Rolls-Royce, Pratt & Whitney und Safran wachsen jedoch mit einer CAGR von 5,12 %, indem sie eingebettete Telemetrie und Garantiebündelung nutzen. Airline-eigene Einheiten wie Delta TechOps und Lufthansa Technik absorbieren überschüssige Kapazitäten und bedienen selektiv Drittkundschaft zur Margendiversifizierung.

Werkzeugausgaben von 5–10 Millionen USD pro Triebwerkstyp sowie jährliche Datengebühren von 50.000–200.000 USD schränken den unabhängigen Einstieg in Plattformen der nächsten Generation ein. Nischenexpertise bei gerichteten Energieabscheidungs-Schaufelreparaturen bei AAR oder Legacy-CFM56-Überholungen bei Magnetic MRO veranschaulicht die Überlebensstrategien unabhängiger Unternehmen im Markt für Flugzeugtriebwerk-MRO.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 29,91 % der Umsätze, mit reifen kommerziellen und militärischen Flotten, die von Delta TechOps, StandardAero und AAR-Einrichtungen gewartet werden, die über 1.000 jährliche Werkstattbesuche verwalten. Technikermangel treibt jedoch die Löhne in die Höhe und begrenzt das Expansionstempo, während die Nähe zu GE, Pratt & Whitney und Honeywell eine schnelle Teilelogistik gewährleistet.

Asien-Pazifik, das mit einer CAGR von 6,65 % wächst, verzeichnete allein im Jahr 2024 Investitionen von mehr als 600 Millionen USD, darunter GAMECOs 500-Millionen-USD-LEAP- und Trent-Projekt in China sowie Pratt & Whitneys 200-Millionen-USD-Gemeinschaftsunternehmen mit Air India.[5]Financial Times, "Asien-Pazifik-MRO-Investitionen," ft.com ST Engineering hat 100 Millionen USD für den Aufbau von Großraumkapazitäten in Singapur zugesagt, während Rolls-Royce dort ein Trent-Zentrum betreibt. Die regionale Flotte wird bis 2043 voraussichtlich 17.000 Flugzeuge überschreiten, was die langfristige Arbeitslast im Markt für Flugzeugtriebwerk-MRO stärkt.

Europas etablierte Akteure Lufthansa Technik, Air France-KLM und SR Technics expandieren weiter; Lufthansa Technik hat 150 Millionen USD in Polen für Trent XWB- und GEnx-Arbeiten investiert. Safran hat die LEAP-Kapazität in Marokko verdoppelt und damit eine Verlagerung in Richtung kostengünstiger Arbeitsmärkte im Süden veranschaulicht. Der Nahe Osten nutzt staatliche Unterstützung bei Sanad und Turkish Technic, um regionale Arbeitslasten zu übernehmen. Südamerika und Afrika sind nach wie vor unterversorgt, was Betreiber dazu zwingt, Triebwerke ins Ausland zu transportieren und die Logistikkosten in die Höhe treibt – ein Ungleichgewicht, das auf künftige Wachstumspotenziale im Markt für Flugzeugtriebwerk-MRO hindeutet.

Wettbewerbslandschaft

OEM-angegliederte Netzwerke verwalten gemeinsam 35–40 % der globalen Werkstattbesuche und erzielen Betriebsmargen von 25–30 % durch Datenexklusivität und proprietäre Werkzeuge. GE Aerospace erweiterte MRO-Standorte in Polen und Indien, Rolls-Royce investierte 90 Millionen GBP (120,69 Millionen USD) in die Bearbeitung in Rotherham, und Pratt & Whitney gründete ein indisches Gemeinschaftsunternehmen im Wert von 200 Millionen USD und stärkte damit seine Präsenz in Wachstumsregionen.

Unabhängige Anbieter kontern mit Spezialisierung. StandardAero garantiert 120-tägige Durchlaufzeiten im Rahmen leistungsbasierter Verträge, AAR bietet schnelle Schaufelreparaturen an, und ST Engineering integriert vorausschauende Analysen, um Datenlücken auszugleichen. PMA-Lieferanten wie Heico dringen mit Preisen 30–40 % unter OEM-Teilen in den Markt ein und üben Abwärtsdruck auf die Materialmargen aus. Additive Fertigung verändert Wettbewerbsvorteile; GE hat bei ausgewählten Komponenten bereits Vorlaufzeiten um 90 % verkürzt, und MTU erhielt die EASA-Zulassung für 3D-gedruckte Schaufelreparaturen.

Die regulatorische Compliance gemäß FAA und EASA Part 145 stellt sicher, dass Qualitätssysteme mit dem Volumen skalieren, und dient als Markteintrittsbarriere für neue Wettbewerber. Der Markt für Flugzeugtriebwerk-MRO balanciert daher zwischen kapitalintensiven OEM-Franchises und agilen unabhängigen Anbietern, die Nischentechnologien oder Legacy-Plattformen nutzen, um ihren Marktanteil zu halten.

Marktführer im Bereich Flugzeugtriebwerk-MRO

General Electric Company

Safran SA

Lufthansa Technik AG

Rolls-Royce Holdings plc

RTX Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Air Arabia und Lufthansa Technik unterzeichneten einen langfristigen Vertrag über umfassende Triebwerk-MRO-Dienstleistungen (Wartung, Reparatur und Überholung) für die CFM56-5B-Triebwerke, die die Flotte von 43 Airbus A320ceo-Flugzeugen der Airline antreiben.

- März 2025: MTU Maintenance Zhuhai und All Nippon Airways (ANA) unterzeichneten einen Vertrag über die Wartung, Reparatur und Überholung (MRO) der CFM56-7B-Triebwerke, die ANAs Flotte von 47 Boeing 737NG-Flugzeugen antreiben. Diese Vereinbarung unterstreicht die langjährige Zusammenarbeit zwischen Japans größter Airline und Asiens führendem Anbieter maßgeschneiderter MRO-Lösungen für Flugzeugtriebwerke.

- Oktober 2024: Die Sparte Commercial Aerospace von ST Engineering unterzeichnete einen 15-jährigen MRO-Vertrag mit dem indischen Carrier Akasa Air zur Erbringung von MRO-Dienstleistungen für die LEAP-1B-Triebwerke, die dessen Boeing 737 MAX-Flotte antreiben.

- Januar 2026: GE Aerospace sicherte sich einen Vertrag im Wert von 1,4 Milliarden USD von der US-Marine zur Lieferung von T408-Triebwerken für die CH-53K Stallion-Hubschrauber. Diese Triebwerke werden Neulieferungen, Ersatz- und Instandhaltungsbedarf abdecken.

Umfang des globalen Berichts zum Markt für Flugzeugtriebwerk-MRO

Triebwerkswartung, -reparatur und -überholung (MRO) umfasst die Reparatur, Wartung oder Inspektion von Triebwerken, um die Sicherheit und Lufttüchtigkeit des Flugzeugs gemäß internationalen Standards zu gewährleisten.

Der Markt für Flugzeugtriebwerk-MRO ist nach Triebwerkstyp, Luftfahrtbereich, Dienstleistern und Geografie segmentiert. Nach Triebwerkstyp ist der Markt in Turbinentriebwerke und Kolbentriebwerke unterteilt. Das Turbinentriebwerk ist weiter unterteilt in Turbofan-Triebwerke, Turboprop-Triebwerke, Turbowellen-Triebwerke und Turbojet-Triebwerke. Nach Luftfahrtbereich ist der Markt in kommerzielle Luftfahrt, Militärluftfahrt, allgemeine Luftfahrt und UAVs segmentiert. Die kommerzielle Luftfahrt umfasst Schmalrumpf-, Großraum- und Regionalflugzeuge. Das Militärluftfahrtsegment umfasst Kampf-, Transport-, Sondermissions- und Hubschrauberbetrieb. Die allgemeine Luftfahrt umfasst Geschäftsreiseflugzeuge und kommerzielle Hubschrauber. Der Markt ist nach Dienstleistern in airline-internes MRO, unabhängiges Drittanbieter-MRO und OEM-angebundenes MRO segmentiert.

Der Bericht bietet Marktgröße und Prognosen für die wichtigsten Länder in den Regionen. Für jedes Segment wurden die Marktgröße und Projektionen auf Basis des Wertes (USD) erstellt.

| Turbinentriebwerk | Turbofan-Triebwerk |

| Turboprop-Triebwerk | |

| Turbowellen-Triebwerk | |

| Turbojet-Triebwerk | |

| Kolbentriebwerk |

| Kommerzielle Luftfahrt | Schmalrumpf |

| Großraum | |

| Regionalflugzeuge | |

| Militärluftfahrt | Kampf |

| Transport | |

| Sondermission | |

| Hubschrauber | |

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge |

| Kommerzielle Hubschrauber | |

| Unbemannte Luftfahrzeuge (UAVs) |

| Airline-internes MRO |

| Unabhängiges Drittanbieter-MRO |

| OEM-angebundenes MRO |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Ägypten | |

| Übriges Afrika | ||

| Nach Triebwerkstyp | Turbinentriebwerk | Turbofan-Triebwerk | |

| Turboprop-Triebwerk | |||

| Turbowellen-Triebwerk | |||

| Turbojet-Triebwerk | |||

| Kolbentriebwerk | |||

| Nach Luftfahrtbereich | Kommerzielle Luftfahrt | Schmalrumpf | |

| Großraum | |||

| Regionalflugzeuge | |||

| Militärluftfahrt | Kampf | ||

| Transport | |||

| Sondermission | |||

| Hubschrauber | |||

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge | ||

| Kommerzielle Hubschrauber | |||

| Unbemannte Luftfahrzeuge (UAVs) | |||

| Nach Dienstleistern | Airline-internes MRO | ||

| Unabhängiges Drittanbieter-MRO | |||

| OEM-angebundenes MRO | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Ägypten | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Flugzeugtriebwerk-MRO bis 2031 sein?

Es wird erwartet, dass er bis 2031 bei einer CAGR von 4,00 % einen Wert von 61,66 Milliarden USD erreicht.

Welcher Triebwerkstyp verursacht die höchsten Wartungsausgaben?

Turbinentriebwerke halten 74,36 % des Wertes von 2025 und spiegeln ihren Einsatz in kommerziellen, militärischen und Geschäftsreiseflugzeugflotten wider.

Warum sind die Leasingraten für Ersatztriebwerke im Jahr 2026 so hoch?

Verlängerte Werkstattbesuchszeiten für GTF- und LEAP-Triebwerke haben die monatlichen Leasingpreise auf 200.000–350.000 USD getrieben, da Betreiber zusätzliche Abdeckung sichern.

Welche Region baut Wartungskapazitäten am schnellsten aus?

Asien-Pazifik führt mit einer CAGR von 6,65 % und mehr als 600 Millionen USD, die im Jahr 2024 in neue Einrichtungen investiert wurden.

Wie verändert additive Fertigung die Überholungsökonomie?

Wie verändert additive Fertigung die Überholungsökonomie?

Seite zuletzt aktualisiert am: