Marktgröße und Marktanteil des Marktes für Gebäudeinspektionsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.47 Milliarden US-Dollar |

| Marktgröße (2031) | 14.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.24% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gebäudeinspektionsdienstleistungen durch Mordor Intelligence

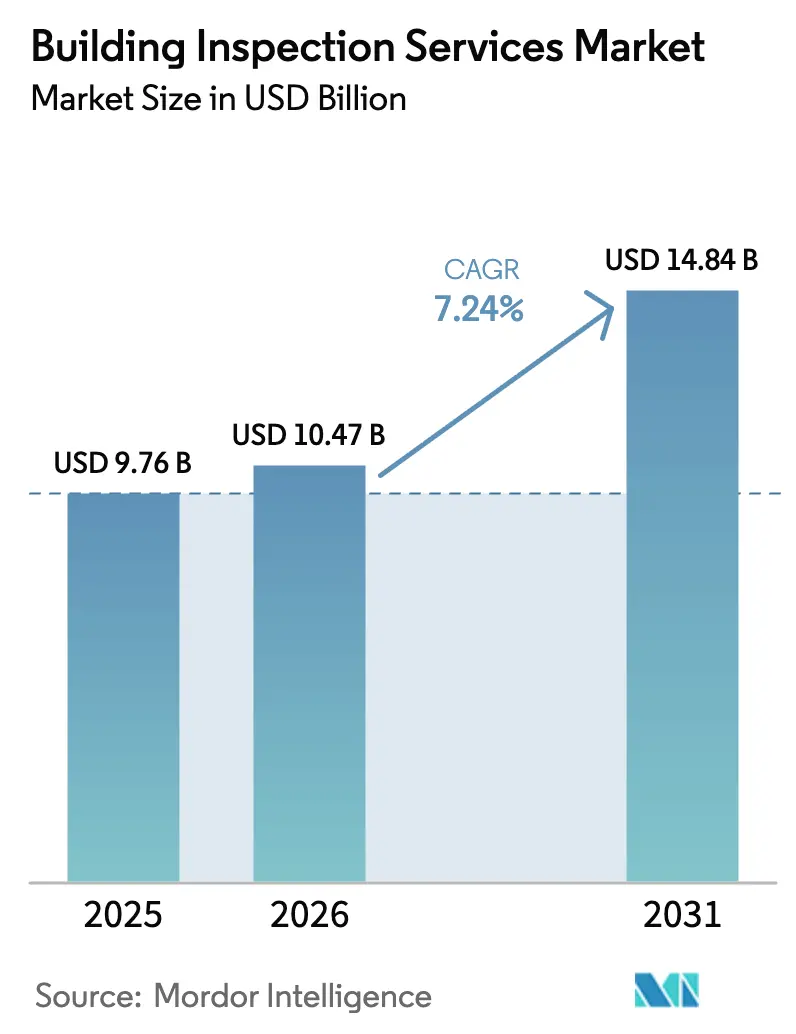

Die Marktgröße des Marktes für Gebäudeinspektionsdienstleistungen wird für 2026 auf 10,47 Milliarden USD geschätzt und wächst ausgehend vom Wert 2025 von 9,76 Milliarden USD, mit Prognosen für 2031 von 14,84 Milliarden USD, was einer CAGR von 7,24 % im Zeitraum 2026–2031 entspricht.

Steigende Immobilientransaktionsvolumina, verschärfte Sicherheitsvorschriften und die rasche Verbreitung digitaler Werkzeuge wie Drohnenbildgebung und KI-gestützte Schadensanalysen sind die wichtigsten Wachstumskatalysatoren. Das Netto-Null-Gebäudemandat der Europäischen Union, das 2024 in Kraft trat, beschleunigt die Nachfrage nach Energieprüfungsinspektionen, während Nordamerika dank reifer Hypothekenmärkte und früher Technologieadoption die Führung behält[1]Europäische Kommission, „Überarbeitung der Richtlinie über die Gesamtenergieeffizienz von Gebäuden”, europa.eu. Die Wettbewerbsintensität bleibt hoch, da Tausende lokaler Anbieter neben globalen Prüf-, Inspektions- und Zertifizierungsunternehmen (TICC) bestehen. Marktteilnehmer, die in Automatisierung, fortschrittliche Sensoren und Datenanalysen investieren, sichern sich Premiumaufträge und verbessern ihre Betriebsmargen.

Wichtigste Erkenntnisse des Berichts

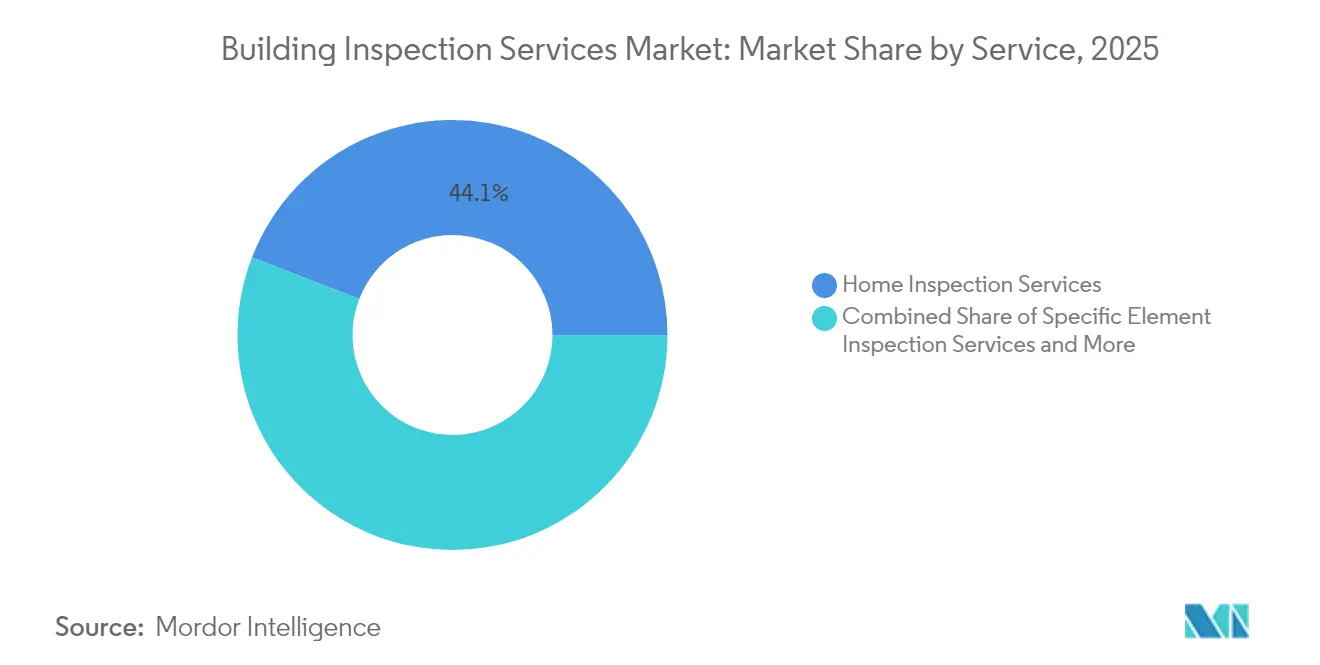

- Nach Service führten Wohngebäudeinspektionsdienstleistungen mit einem Marktanteil von 44,12 % am Markt für Gebäudeinspektionsdienstleistungen im Jahr 2025, während sonstige spezialisierte Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 8,74 % expandieren.

- Nach Beschaffungstyp entfielen 56,21 % des Umsatzes im Jahr 2025 auf eigene Dienstleistungen, während ausgelagerte Dienstleistungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen werden.

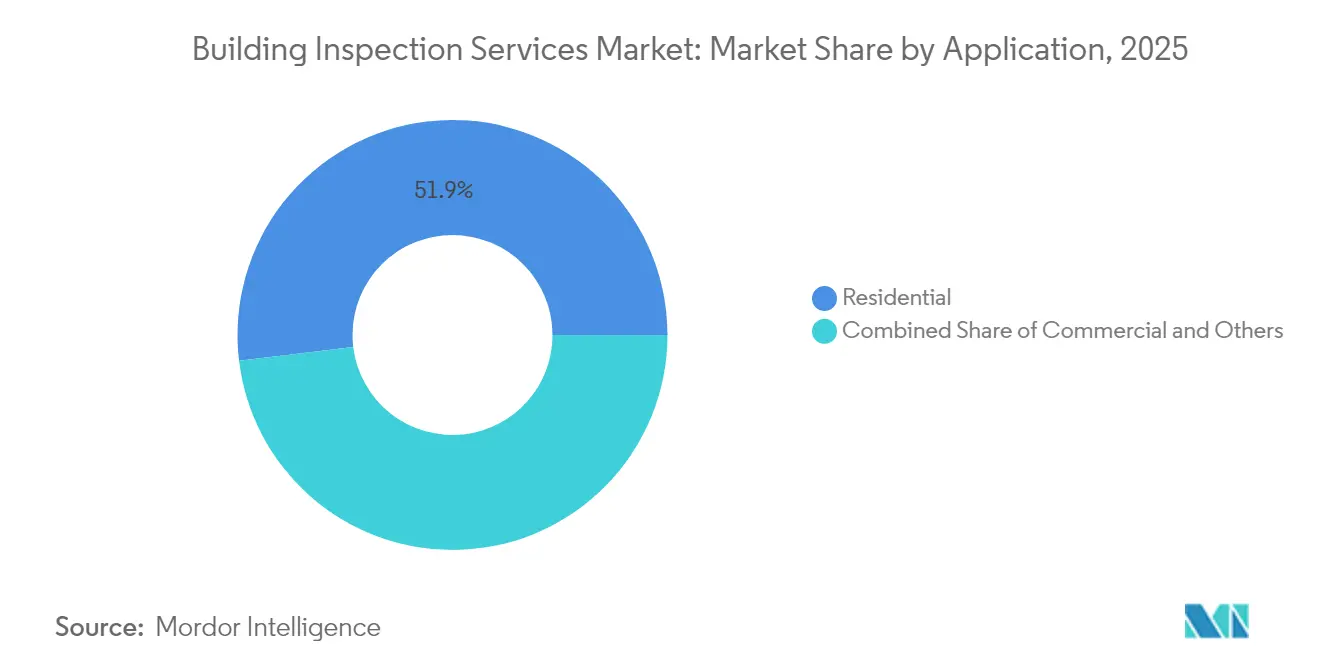

- Nach Anwendung entfielen 51,92 % der Marktgröße für Gebäudeinspektionsdienstleistungen im Jahr 2025 auf den Wohnbereich, und Sonstiges (Industrie, Infrastruktur, Rechenzentren) strebt bis 2031 eine CAGR von 11,05 % an.

- Nach Endnutzer erzielten Immobilienmakler & Vermittler 38,22 % des Umsatzes im Jahr 2025; Staat & Kommunen verzeichnen mit einer CAGR von 8,74 % bis 2031 die stärkste Expansion.

- Nach Geografie war Nordamerika im Jahr 2025 der größte regionale Beitragszahler, während Europa bis 2031 die höchste Wachstumsrate verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Gebäudeinspektionsdienstleistungen

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Gebäudesicherheitsvorschriften und -normen | +2.1% | Global, angeführt von der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsendes Volumen an Immobilientransaktionen | +1.8% | Global, mit Schwerpunkt in Nordamerika und APAC | Kurzfristig (≤ 2 Jahre) |

| Netto-Null-Mandate treiben die Nachfrage nach Energieprüfungen an | +1.5% | EU führend, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Alternder Gebäudebestand in OECD-Volkswirtschaften | +1.2% | Nordamerika und EU vorrangig | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung drohnengestützter Luftinspektionen | +0.9% | Global, frühzeitige Übernahme in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Schadensanalysen in intelligenten Gebäuden | +0.7% | APAC-Kern, Ausweitung auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Gebäudesicherheitsvorschriften und -normen

Der International Building Code 2024 führt Tornado-Lastmetriken, höhere Windwiderstandsschwellenwerte und universelle Kohlenmonoxiddetektion ein, was die grundlegende Inspektionskomplexität erhöht[2]Internationaler Gebäudekodex-Rat, „2024 I-Code Suite”, iccsafe.org. Ontario beseitigte 2024 1.730 provinzielle Kodexvariationen, was die Compliance vereinfacht, aber strenge Sicherheitskontrollen beibehält. Kaliforniens SB-721 schreibt bis Januar 2025 Deckinspektionen für Mehrfamilienhäuser vor und schafft so eine neue Nische für Spezialisten. Diese Maßnahmen steigern den Wert von Drittanbieter-Inspektionszertifikaten und fördern die kontinuierliche Weiterbildung der Anbieter.

Wachsendes Volumen an Immobilientransaktionen

Sich stabilisierende Hypothekenzinsen beleben den Wohnungsmarkt; der Nationale Verband der Immobilienmakler prognostiziert einen Anstieg der US-Hausverkäufe um 9 % im Jahr 2025.[3]Nationaler Verband der Immobilienmakler, „Wohnungsmarktprognose 2025”, nar.realtor Die kanadischen Wohnungsverkäufe stiegen 2024 trotz regulatorischer Änderungen, die die Stresstest-Regeln lockerten und die versicherten Hypothekengrenzen anhob, um 10 %. Die staatliche Gesetzgebung, wie der ausstehende Gesetzentwurf in Massachusetts, der den Verzicht auf Inspektionen untersagt, unterstreicht den regulatorischen Schwung für verpflichtende Bewertungen. Gewerbeimmobilientransaktionen in Rechenzentren und erneuerbaren Energien steigern den Inspektionsbedarf zusätzlich. Der Anstieg verschärft die Kapazitätsengpässe, da zertifizierte Inspektoren nach wie vor knapp sind, was die Servicepreise in engen lokalen Märkten nach oben treibt.

Alternder Gebäudebestand in OECD-Volkswirtschaften

Viele nord- und westeuropäische Bauwerke überschreiten eine Lebensdauer von 30 Jahren und erfordern regelmäßige Zustandsbewertungen, die über die einfache Normkonformität hinausgehen. Der International Existing Building Code 2024 betont kostengünstige Reparatur- und Umbaumaßnahmen und macht wiederkehrende Inspektionen zu einem strategischen Werkzeug des Vermögensmanagements. Australische Studien zeigen, dass proaktive Wartung die Mieterzufriedenheit und die Immobilienwerte steigert, was den ROI von Inspektionen für Eigentümer belegt. Zerstörungsfreie Prüfungen und prädiktive Analysen ermöglichen es Eigentümern, die Lebensdauer von Gebäuden ohne störende Renovierungen zu verlängern.

Rasche Verbreitung drohnengestützter Luftinspektionen

Der globale Umsatz mit Drohneninspektionen wird voraussichtlich innerhalb von drei Jahren 23 Milliarden USD erreichen, da automatisierte Plattformen Kosten und Risiken erheblich senken. Untersuchungen zeigen mittlere Einsparungen von 5.043 USD pro Brückeninspektion, wenn Drohnen Gerüste und Spezialfahrzeuge ersetzen. KI-gestützte Plattformen erstellen dreidimensionale Modelle, erkennen Mikrorisse und befüllen Schadensberichte automatisch, was die Berichtserstellungszeit verkürzt. Datenschutzbestimmungen und Flugroutenfreigaben schränken den Einsatz im Wohnbereich noch ein, aber gewerbliche und infrastrukturelle Eigentümer begrüßen die Technologie für routinemäßige Wartungspläne.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark fragmentierte Anbieterstruktur und Preisdruck | -1.4% | Global, am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Inspektoren | -1.8% | Global, besonders schwerwiegend in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Steigende Haftpflichtversicherungsprämien | -0.6% | Global, angeführt von Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken rund um Drohnen- und Ferninspektionen | -0.4% | EU führend, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark fragmentierte Anbieterstruktur und Preisdruck

Tausende von Einzelunternehmern und kleinen Regionalunternehmen konkurrieren im Bereich standardisierter Wohngebäudeinspektionsarbeiten und halten die durchschnittlichen Auftragspreise in vielen US-Metropolregionen stabil. Private-Equity-Fonds konsolidieren weiterhin Nischenanbieter mit dem Ziel, nationale Präsenzen mit datengesteuerter Terminplanung und Cross-Selling-Synergien aufzubauen. Trotz laufender Transaktionen machen die fünf größten Unternehmen noch immer deutlich weniger als ein Drittel des globalen Umsatzes aus, sodass der Preiswettbewerb bei Routineaufgaben intensiv bleibt. Anbieter differenzieren sich durch Investitionen in spezialisierte Dienstleistungen wie Energieprüfungen, Fassadensicherheitszertifizierungen und drohnengestützte Fassadenscans, die Premiumpreise erzielen. Kunden bevorzugen End-to-End-Plattformen, die die Datenerfassung vor Ort mit cloudbasierten Analysen und digitalem Berichtswesen verbinden.

Mangel an zertifizierten Inspektoren

Oregon verzeichnete 2024 ein Defizit von 115 Wohninspektoren, was die Genehmigungsfristen für neue Wohnungsbauprojekte verzögerte. Zertifizierungspfade erfordern Unterrichtseinheiten, betreute Feldeinsatzstunden und kontinuierliche Weiterbildung, was die Kapazitätserweiterung verlangsamt. Die US-amerikanische Arbeitskräftelücke in den Bauberufen überstieg 2024 500.000 Arbeitnehmer, was das Schadensrisiko und potenzielle Haftungsansprüche erhöht. Steigende Berufshaftpflichtprämien – 75 % der Versicherer erhöhten die Sätze 2024 um 5 % – belasten unabhängige Auftragnehmer zusätzlich. Technologie steigert die Produktivität, doch erfahrene Inspektoren bleiben für die endgültige Abnahme nach den meisten Vorschriften unentbehrlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Service: Spezialisierung treibt Premiumwachstum an

Wohngebäudeinspektionsdienstleistungen erzielten 2025 einen Marktanteil von 44,12 % am Markt für Gebäudeinspektionsdienstleistungen, da die transaktionsgetriebene Nachfrage eine Erholung verzeichnete. Da viele US-Bundesstaaten Verzichtsklauseln aufheben, erfordert nun jedes Wohngebäudegeschäft einen zertifizierten Bericht, was die Stückzahlen erhöht. Gewerbegebäudeinspektionsdienstleistungen wuchsen stetig, da Rechenzentren, Logistik- und Erneuerbare-Energie-Projekte Inspektionsmeilensteine integrieren, die an Finanzierungspläne gebunden sind. Die Marktgröße für sonstige spezialisierte Dienstleistungen im Markt für Gebäudeinspektionsdienstleistungen soll bis 2031 mit einer CAGR von 8,74 % wachsen, angetrieben durch Energieprüfungen, Drohnenbefliegungen und KI-gestützte Fassadenanalysen.

Anbieter bündeln Thermografie, Gebläsedoor-Tests und Kohlenstoffintensitätsberechnungen, um Europas Null-Emissions-Mandate zu erfüllen. Kaliforniens Deckensicherheitsprüfungen und Denvers verbindliche ANSI/ASHRAE/ACCA 211-2018 Level-2-Energieprüfungen veranschaulichen, wie Nischenvorschriften hochmargige Aufträge generieren. Unternehmen, die Bauingenieure mit Softwareentwicklern kombinieren, schaffen verteidigungsfähige Wettbewerbsvorteile.

Nach Beschaffungstyp: Auslagerung gewinnt an Dynamik

Eigene Inspektionsteams hielten 2025 56,21 % des Umsatzes, da große Immobilieneigentümer und Facility-Manager direkte Aufsicht bevorzugen. Dennoch soll die Marktgröße für ausgelagerte Dienstleistungen im Markt für Gebäudeinspektionsdienstleistungen bis 2031 mit einer CAGR von 8,25 % wachsen, da Vorschriften komplexer werden und sich Technologien rasch weiterentwickeln. Externe Spezialisten verteilen Technologiekosten auf eine vielfältige Kundenbasis und machen hochauflösende Lidar- oder KI-Plattformen für mittelgroße Eigentümer erschwinglich.

Versicherer und Kreditgeber fordern zunehmend Drittanbieter-Zertifizierungen, um Interessenkonflikte zu reduzieren. Die 2024 erfolgte Übernahme von Carson Dunlop durch Co-operators veranschaulicht, wie Versicherungsgruppen vertikal integrieren, um Inspektionskompetenz zu sichern, die mehr als 200.000 Aufträge jährlich abwickelt. Auslagerung mildert auch den Fachkräftemangel, da nationale Anbieter Mitarbeiter an Schwerpunktstandorte verlagern und so Kapazitätsungleichgewichte ausgleichen.

Nach Anwendung: Diversifizierung über den Wohnbereich hinaus

Wohnimmobilien generierten 2025 51,92 % des Umsatzes, aber das Segment Sonstiges, das Industrieanlagen, Brücken und Rechenzentren bündelt, soll bis 2031 die schnellste CAGR von 11,05 % verzeichnen. Eigentümer von Hyperscale-Rechenzentren fordern an jedem Baumeilenstein Echtzeit-Thermografierungen und die Validierung durch numerische Strömungsmechanik. NV5 Global sicherte sich 2024 Verträge im Wert von 14 Millionen USD für die Bereitstellung KI-gesteuerter Elektro-, Sanitär- und Lüftungsplanung (MEP) mit einer Kapazität von über einem Gigawatt, was den Schwung im Nicht-Wohnbereich unterstreicht.

Infrastrukturbehörden setzen auf kontinuierliche Gesundheitsüberwachungssensoren, was zu wiederkehrenden Abonnements statt einmaliger Berichte führt. Dieses Rentenmodell steigert den durchschnittlichen Kundenlebenszeitwert und schützt den Umsatz vor Volatilität im Wohnzyklus. Der Markt für Gebäudeinspektionsdienstleistungen diversifiziert sich weiter, da Spezialingenieure petrochemische Anlagen, Wasseraufbereitungsanlagen und Offshore-Windplattformen ins Visier nehmen.

Nach Endnutzer: Staatlicher Sektor tritt hervor

Immobilienmakler & Vermittler machten 2025 38,22 % der Ausgaben aus, da Makler auf rechtzeitige Inspektionen angewiesen sind, um Transaktionen abzuschließen. Staat & Kommunen weisen mit einer CAGR von 8,74 % bis 2031 das höchste Wachstum auf, angetrieben durch Infrastruktur-Ausbauprogramme und vorgeschriebene Leistungsstandards. Das NSPIRE-Rahmenwerk des US-amerikanischen Ministeriums für Wohnen und Stadtentwicklung standardisiert physische Inspektionen im öffentlichen Wohnungsbestand und schafft vorhersehbare Arbeitsabläufe für qualifizierte Auftragnehmer.

Marylands Gebäudeenergieeffizienzstandards verpflichten Eigentümer von Gebäuden über 35.000 Quadratfuß zur jährlichen Einreichung von Energiedaten und stärken damit öffentliche Inspektionspipelines. Versicherer und Kreditgeber beauftragen ebenfalls Inspektionen zur Kalibrierung von Underwriting-Modellen, und Private-Equity-Vermögensverwalter ordnen eingehende Due-Diligence-Prüfungen vor Portfolioakquisitionen an. Die vielfältige Endnutzernachfrage schützt Anbieter vor zyklischen Schocks in einzelnen Segmenten.

Geografische Analyse

Nordamerika blieb 2025 der größte regionale Beitragszahler, gestützt durch strenge Vorschriften, eine hohe Ersatzrate für alternde Bausubstanz und technologiefreundliche Regulierungsbehörden. Die Aktualisierung des International Building Code 2024 sowie staatliche Verordnungen wie Kaliforniens Title-24-Überarbeitungen, die Solar- und Batteriesysteme in Neubauten vorschreiben, erweitern den Inspektionsumfang. Die formale Definition eines Nullemissionsgebäudes durch das US-amerikanische Energieministerium legt einheitliche Leitlinien fest, die Inspektionsunternehmen vor der Erteilung von Baugenehmigungen validieren müssen. Kapazitätsengpässe, wie das Beispiel des Oregon-Inspektorenmangels zeigt, halten die Auslastungsraten hoch und stützen die Preisgestaltung.

Europa ist der am schnellsten wachsende Markt, da die Richtlinie über die Gesamtenergieeffizienz von Gebäuden einen Null-Emissions-Status für alle Neubauten bis 2030 und für öffentliche Gebäude bis 2028 vorschreibt. Mindestanforderungen an die Energieeffizienz erzwingen Nachrüstungen bei den schlechtesten 16 % des Gebäudebestands und erschließen damit stetige Sanierungsinspektionsarbeiten. Verbesserte Energieausweise und Gebäuderenovierungspässe integrieren Inspektionsprüfpunkte in den gesamten Lebenszyklus von Vermögenswerten und schaffen eine mehrjährige Umsatzsichtbarkeit. Anbieter mit Thermografie-Drohnen und Lebenszykluskohlenstoffberechnern gewinnen grenzüberschreitende Rahmenverträge.

Asien-Pazifik verzeichnet ein robustes Wachstum, angetrieben durch Infrastrukturausgaben und Smart-City-Initiativen. Japans Bauleistung erreichte 2024 609,27 Milliarden USD und wird bis 2029 auf 716,66 Milliarden USD geschätzt, was die Nachfrage nach Compliance-Überprüfung und Qualitätskontrolle aufrechterhält. Die Übernahme der australischen APP Group durch Bureau Veritas im Jahr 2024 stärkte dessen Präsenz bei großen Verkehrsprojekten und veranschaulicht den regionalen Konsolidierungstrend. Unterschiedliche nationale Vorschriften erschweren weiterhin die grenzüberschreitende Standardisierung, aber panregionale Kunden bevorzugen Unternehmen, die lokale Anforderungen erfüllen und gleichzeitig einheitliche digitale Plattformen einsetzen können.

Regulatorisches Umfeld

Gebäudeinspektionsdienstleistungen werden durch Bauvorschriften, Vorgaben zur Energieeffizienz und Berufszulassungsregeln geprägt, die sich je nach Rechtsraum unterscheiden, was die Nachfrage auf dokumentierte, unabhängige Bewertungen durch Dritte ausrichtet. In Nordamerika erweitert die 2024er I-Code-Reihe des International Code Council (einschließlich Aktualisierungen zu Windwiderstand und Kohlenmonoxid-Erkennung) den Umfang der Inspektionen, während Maßnahmen auf Bundesstaats- und Provinzebene gezielte Anforderungen hinzufügen, darunter Kaliforniens SB-721-Frist für Deck-Inspektionen im Januar 2025 und die 2024 erfolgte Streichung von 1.730 provinzialen Code-Abweichungen in Ontario zur Vereinfachung der Compliance.

Die Regulierung erstreckt sich auch auf die berufliche Praxis. In mindestens 40 US-Bundesstaaten ist eine Lizenz für Hausinspektoren erforderlich, und viele Programme verweisen gesetzlich auf branchenübliche Standards of Practice, mit Prüfungen, dokumentierter Erfahrung und Haftpflichtversicherung. Branchenverbände beeinflussen die grundlegenden Inspektionsinhalte durch Standard-Aktualisierungen, darunter die am 8. Januar 2026 aktualisierte Standard of Practice der American Society of Home Inspectors (ASHI) sowie Rahmenwerke, die in Programmen im Einklang mit InterNACHI-Standards verwendet werden, während staatliche Aufsichtsbehörden wie das North Carolina Home Inspector Licensure Board die Lizenzierung, Ausbildung und Standardübernahme überwachen.

Wertschöpfungskettenanalyse

Die Nachfrage entsteht typischerweise durch Immobilientransaktionen, wobei auch Kreditgeber und Versicherer, Facility Manager und öffentliche Stellen Inspektionen beauftragen, gefolgt von Terminierung, Vor-Ort-Inspektion, Diagnostik, Berichterstellung und etwaiger Nachverifizierung. Vorgelagerte Inputs umfassen die Arbeitskraft der Inspektoren (lizenziert oder zertifiziert, wo erforderlich) sowie die Beschaffung diagnostischer Werkzeuge wie Infrarotkameras, Feuchtemessgeräte und drohnengestützte Bildgebung, zunehmend unterstützt durch mobile Feldanwendungen und Cloud-Berichtsplattformen zur Standardisierung der Datenerfassung und Verkürzung der Bearbeitungszeiten.

Bereitstellung und Monetarisierung erfolgen über unabhängige Anbieter, regionale Firmen und globale Anbieter von Prüfung, Inspektion und Zertifizierung (TICC) sowie Franchise-Netzwerke, die Markenbildung, Schulung und Betriebsleitfäden anbieten. Franchise-Systeme wie AmeriSpec, HouseMaster und WIN Home Inspection helfen kleineren Anbietern, in einem fragmentierten Markt zu konkurrieren, indem sie Marketing, Ausbildung und Qualitätssysteme zentralisieren, während spezialisierte Subunternehmer (Statiker, MEP-Spezialisten, Energieprüfer und Drohnenpiloten) die Fähigkeiten für komplexere Aufträge im Zusammenhang mit Bauvorschriften, Energieeffizienzanforderungen und der Due-Diligence-Prüfung des Anlagenzustands erweitern.

Wettbewerbslandschaft

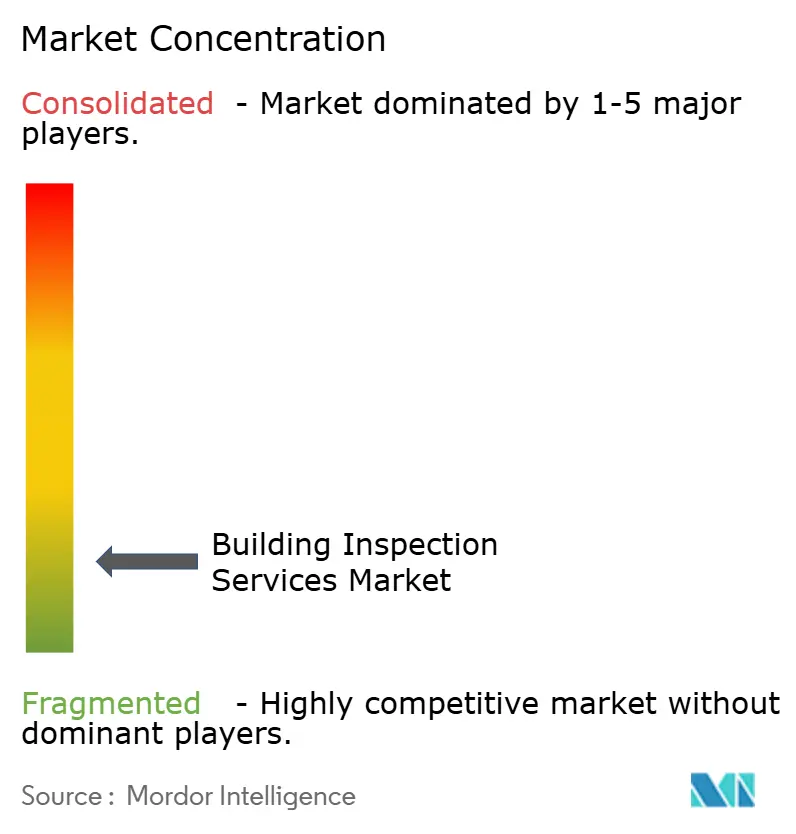

Der Markt für Gebäudeinspektionsdienstleistungen ist stark fragmentiert; die fünf größten Unternehmen machen weniger als 30 % des weltweiten Umsatzes aus, was regionalen Herausforderern ausreichend Raum lässt. Globale TICC-Konzerne, darunter Bureau Veritas, SGS und Intertek, nutzen Bolt-on-Akquisitionen, um Nischenkenntnisse hinzuzufügen und geografische Lücken zu schließen. Bureau Veritas erzielte 2024 einen Umsatz von 6.240,9 Millionen EUR (6,4 % Wachstum gegenüber dem Vorjahr) und schloss 10 Transaktionen ab, die seinen Bereich Gebäude & Infrastruktur erweiterten. Diese Plattformen nutzen zentralisierte Forschung und Entwicklung, um KI-gestützte Risserkennungsmodule und cloudbasiertes Berichtswesen in verschiedenen Märkten einzusetzen.

Mittelständische Spezialisten verfolgen eine technologische Differenzierung. NV5 Global schloss mehrere Akquisitionen in den Bereichen Geoinfomatik und Brandschutzingenieurwesen ab, um gebündelte Serviceleistungen zu schaffen, die Lidar-Datenerfassung, numerische Strömungsmechanikmodellierung und Lebensschutzkonstruktion integrieren. Die geplante Fusion von Acuren Corporation mit NV5 wird ein Unternehmen mit einem Umsatz von 2 Milliarden USD und einem prognostizierten bereinigten EBITDA von 350 Millionen USD bilden, was das Investoreninteresse an Skaleneffizienzen in den Bereichen Inspektion und Ingenieurwesen unterstreicht. Unternehmen wie Mistras Group setzen akustische Emissionssensoren zur kontinuierlichen Strukturüberwachung ein und wandeln episodische Inspektionen in Abonnementverträge um.

Start-ups konzentrieren sich auf KI-Analysen und nutzen hochauflösende Bilder von Drohnen und festen Sensoren, um automatisierte Compliance-Dashboards zu erstellen. Risikokapital bevorzugt SaaS-gestützte Inspektionsmodelle, die eine schnelle Skalierbarkeit mit geringen zusätzlichen Außendienstmitarbeitern versprechen. Strenge Akkreditierungsanforderungen und steigende Haftpflichtversicherungsprämien schaffen jedoch Markteintrittsbarrieren. Strategische Partnerschaften zwischen Softwareentwicklern und etablierten Inspektionsunternehmen entwickeln sich als pragmatischer Weg, um Domänenkenntnisse mit modernsten Algorithmen zu verbinden.

Branchenführer im Bereich Gebäudeinspektionsdienstleistungen

AmeriSpec Inspection Services

HouseMaster

National Property Inspections

Pillar to Post

WIN Home Inspection

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Erweiterung des Dienstleistungsmix über transaktionsgetriebene Hausinspektionen hinaus ist ein wichtiger Wachstumsraum, insbesondere für Energie- und CO2-Compliance, Zustandsbewertungen von Gebäuden für Renovierungen und spezialisierte Diagnostik, die Premiumpreise erzielen kann. Europa bietet zudem einen klaren Nachfragemechanismus durch die 2024 in Kraft getretene Richtlinie über die Gesamtenergieeffizienz von Gebäuden, die Energieaudit-Inspektionen und Dokumentationsabläufe beschleunigt, einschließlich verbesserter Energieausweise und Renovierungspässe. In den Vereinigten Staaten schaffen die Komplexität der Bauvorschriften und gezielte Vorgaben wie Kaliforniens SB-721-Anforderungen für Deck-Inspektionen weiterhin Nachfrage nach Nischenspezialisten für Anbieter, die Prozesse über Märkte hinweg standardisieren können.

Technologiebasierte Differenzierung erweitert auch den praktischen Anwendungsbereich von Inspektionen in gewerblichen und infrastrukturellen Umgebungen, in denen Zugangs- und Sicherheitsbeschränkungen von Bedeutung sind. Drohnenbilder, Wärmebildwerkzeuge und KI-gestützte Defektanalysen reduzieren das Risiko im Feld und verkürzen die Berichtszyklen, was gebündelte Angebote für Rechenzentren, Logistikanlagen und öffentliche Vermögenswerte unterstützt, bei denen Eigentümer und Finanzierer wiederholbare Inspektionsmeilensteine mit Dokumentation durch Dritte wünschen. Konsolidierung und Plattformaufbau schaffen weitere Partnerschaftswege für kleinere Anbieter, da größere TICC-Firmen und skalierte Spezialisten Akquisitionen und integrierte digitale Berichterstattung nutzen, um Dienstleistungskataloge zu erweitern und wiederholbare nationale Liefermodelle aufzubauen.

Aktuelle Branchenentwicklungen

- Januar 2026: Pillar To Post Home Inspectors gab strategische Personalernennungen bekannt, um seine Unternehmensinfrastruktur zur Unterstützung von Franchisenehmern auszubauen. Die Aktualisierungen zielen darauf ab, die Schulungskapazität und operative Konsistenz für Franchisegebiete zu erhöhen und die schnellere Einführung standardisierter Inspektionsprozesse zu unterstützen.

- August 2025: Pillar To Post Home Inspectors schloss die systemweite Einführung seiner digitalen Plattform HomePage für integrierte Inspektionsberichte und visuelle Hausbesichtigungen ab. Die Standardisierung digitaler Leistungen verkürzt die Bearbeitungszeiten und verbessert die Kundenkommunikation, wodurch der Wettbewerb um technologiegestützte Kundenerfahrung verschärft wird.

- August 2024: National Property Inspections gab die Expansion in 15 neue Gebiete in ganz Nordamerika im ersten Halbjahr 2024 bekannt. Das Gebietswachstum erhöht die lokale Verfügbarkeit der Dienstleistung in einem kapazitätsbeschränkten Arbeitsmarkt und verschärft den Wettbewerb zwischen franchisegeführten Inspektionsnetzwerken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Dienstleistungen, die Gebäude inspizieren und Zustand, Sicherheit und Einhaltung der Bauvorschriften für Wohn- und Nichtwohnimmobilien dokumentieren, einschließlich Vorkaufprüfungen und gezielter Inspektionen bestimmter Gebäudeelemente.

Ausschlüsse im Anwendungsbereich: Ausgeschlossen sind Produktverkäufe (Werkzeuge, Sensoren, Software) sowie umfassendere Prüf- und Zertifizierungsarbeiten, die nicht Teil eines Gebäudeinspektionsauftrags sind.

Übersicht der Segmentierung

- Nach Service

- Wohngebäudeinspektionsdienstleistungen

- Inspektionsdienstleistungen für spezifische Elemente

- Gewerbegebäudeinspektionsdienstleistungen

- Sonstige spezialisierte Dienstleistungen

- Nach Beschaffungstyp

- Eigene Dienstleistungen

- Ausgelagerte Dienstleistungen

- Nach Anwendung

- Wohnbereich

- Gewerbe

- Sonstiges

- Nach Endnutzer

- Immobilienmakler & Vermittler

- Immobilieneigentümer & Investoren

- Staat & Kommunen

- Versicherungs- und Finanzinstitute

- Facility-Management-Unternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Niederlande

- Übriges Europa

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten und Afrika

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Indonesien

- Übriger Asien-Pazifik-Raum

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Wir beginnen mit dem Aufbau einer einfachen Faktenbasis über die Aktivitäten, die Gebäudeinspektionen antreiben, und ordnen diese Aktivitäten dann der Dienstleistungsnachfrage zu. Öffentliche Quellen wie Baustatistiken des US Census Bureau, Berufsdaten des US Bureau of Labor Statistics für Bau- und Gebäudeinspektoren, Eurostat-Bauindikatoren und Kennzahlen der Weltbank zu Urbanisierung und Wohnungswesen bilden die makroökonomische Grundlage.

Um das Modell auf Länderebene nutzbar zu machen, werden Bauvorschriften und Genehmigungsreferenzen aus offiziellen kommunalen oder nationalen Portalen sowie Publikationen von Berufsverbänden für Inspektionen und Normungsgremien überprüft, um typische Inspektionsanlässe und deren Häufigkeit zu verstehen. Wir nutzen auch allgemeine Sekundärquellen wie Unternehmensberichte, Investorenpräsentationen und vertrauenswürdige Presseberichte, um den Dienstleistungsmix und die Preisentwicklung zu überprüfen, und greifen selektiv auf kostenpflichtige Abonnements für Unternehmensfinanzdaten sowie eine Datenbank auf Ebene von Import-Export-Sendungen zurück, wenn dies hilft, Signale zur Bautätigkeit zu validieren. Die hier aufgeführten Quellen sind beispielhaft und nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Referenzen wurden zur Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Unsere Primärarbeit konzentriert sich darauf, zu überprüfen, was Sekundärquellen nicht klar zeigen können, einschließlich der Häufigkeit von Inspektionen und der tatsächlich von Kunden gezahlten Preise über verschiedene Immobilientypen hinweg. Wir befragen Inspektionsfirmen, Teilnehmer an Immobilientransaktionen und Stakeholder im gewerblichen Immobilienbereich in den wichtigsten Regionen, sodass Annahmen zu Dienstleistungsumfang, Auslastung und Preisgestaltung vor der Modellfertigstellung angepasst werden können.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 18% | APAC: 38% |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 29% | EMEA: 37% |

| Kleinere Akteure: 22% | Manager: 53% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Ansatz, bei dem Bautätigkeit und der genutzte Gebäudebestand in einen Inspektionsnachfragepool umgewandelt und dann anhand typischer Preise nach Auftragsart in Umsatz übersetzt werden. Wir überprüfen die Ergebnisse mithilfe selektiver Bottom-Up-Näherungen, wie beispielhaften Umsatzspannen von Anbietern, Näherungswerten zur Personalkapazität und einem Preis je Inspektion multipliziert mit geschätzten Inspektionsvolumina in wichtigen Ländern.

Zu den im Modell verwendeten Inputs zählen Wohnimmobilientransaktionen und Hypothekenaktivität (als Auslöser für Vorkaufinspektionen), Baugenehmigungen und Fertigstellungen (als Auslöser für Bauordnungs- und Bauphaseninspektionen), der alternde Gebäudebestand (der periodische Zustandsprüfungen erhöht), Zuwächse an gewerblicher Fläche und der Mix zwischen ausgelagerten und internen Inspektionsteams. Wenn Primärfeedback große lokale Preisunterschiede zeigt, werden Stundensätze und Annahmen zur Auftragsdauer lokalisiert, bevor die Summen zusammengeführt werden. Wenn der Umsatz kleiner Anbieter schwer zu beobachten ist, werden Lücken mit konservativen Auslastungsbandbreiten behandelt, die an Arbeitskräfteindikatoren gekoppelt sind, und anschließend gegen Transaktions- und Genehmigungstrends überprüft.

Für die Prognose wird eine Szenarioanalyse um einen Basisfall angewendet, der mit erwarteten Bauzyklen und Immobilienumschlag übereinstimmt, und zentrale Inputs werden auf Preis- und Volumensensitivität stresstestet. Der Prognosepfad wird anschließend anhand von Primäreinschätzungen von Experten zur Gebühreninflation, zu Einschränkungen der Inspektorenverfügbarkeit und erwarteten Änderungen der Inspektionsanforderungen aufgrund von Aktualisierungen der Bauvorschriften angepasst.

Datenvalidierung & Aktualisierungszyklus

Wir validieren die Ergebnisse, indem wir implizierte Inspektionsvolumina und Umsatz je Inspektion mit unabhängigen Signalen wie Baugenehmigungen, Wohnungsumschlag und Arbeitskraftkapazität vergleichen und Abweichungen zur Überarbeitung markieren. Varianzprüfungen werden auf Länder- und Regionsebene durchgeführt, damit plötzliche Ausschläge vor der endgültigen Freigabe einem tatsächlichen Treiber (politische Änderung, Wiederaufbauaktivität oder Transaktionsschübe) zugeordnet werden.

Es folgt eine mehrstufige Analystenprüfung, und wir kontaktieren Quellen erneut, wenn Annahmen zu Preisgestaltung, Beschaffungsmix oder Dienstleistungsumfang nicht mit dem jüngsten Marktverhalten übereinzustimmen scheinen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn ein wesentliches Ereignis die Bautätigkeit oder Inspektionsvorschriften verändert, und eine abschließende Prüfung vor Auslieferung stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Gebäudeinspektionsdienstleistungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Gebäudeinspektionsdienstleistungen können weit voneinander abweichen, da die Abgrenzung dessen, was als Inspektionsauftrag zählt, zwischen den Quellen nicht einheitlich ist, und auch der Zeitpunkt des Basisjahres variiert. Unterschiede zeigen sich auch, wenn eine Schätzung stärker auf ökonomischer Modellierung basiert und eine andere sich stark auf Unternehmenszusammenfassungen oder begrenzte regionale Stichproben stützt.

Genehmigungs- und Wohnimmobilientransaktionsindikatoren sowie Interviewprüfungen zur Inspektionshäufigkeit und typischen Gebührenspannen werden als Nachweis genutzt, um die Marktgröße von Mordor Intelligence für 2026 an einen wiederholbaren Nachfragepool zu koppeln, anstatt an breitere Bauprüfungsarbeiten. Andere Schätzungen können angrenzende Prüf-, Inspektions- und Zertifizierungsdienstleistungen einbeziehen oder Energieeffizienzaudits als Teil einer größeren gebündelten Kategorie behandeln, was die Gesamtsumme schnell verändert, selbst wenn dieselben Länder abgedeckt werden.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,47 Mrd. USD (2026) | |

| Branchendaten-Verlag A | 13,20 Mrd. USD (2026) | Verwendet eine Definition im Stil von Branchenumsätzen, die eine breitere Palette inspektionsbezogener Aktivitäten in vielen Ländern einbeziehen kann, und trennt nicht klar Gebäudeinspektionsaufträge von umfassenderen Inspektionsstellen oder angrenzenden Compliance-Dienstleistungen. |

| Forschungshaus B | 13,20 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und kann professionelle Gebäudeinspektionen mit umfassenderen Compliance- und Leistungsbewertungen vermischen, was die Summen erhöhen kann, wenn Dienstleistungsgrenzen und Preisentwicklung nicht auf reine Inspektionsaufträge normalisiert werden. |

Die Spanne resultiert hauptsächlich daraus, wie eng die Dienstleistung definiert ist und wie das Basisjahr festgelegt wird, da diese beiden Entscheidungen Volumina, Preisgestaltung und das bestimmen, was als Umsatz gezählt wird. Indem das Modell an sichtbare Bau- und Transaktionssignale gekoppelt und Gebühren- sowie Häufigkeitsannahmen durch Primärvalidierung gegengeprüft werden, bleibt die endgültige Zahl transparent und leichter nachvollziehbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Gebäudeinspektionsdienstleistungen im Jahr 2026?

Er wird im Jahr 2026 auf 10,47 Milliarden USD geschätzt und soll bis 2031 einen Wert von 14,84 Milliarden USD erreichen.

Welche Servicekategorie hat den größten Anteil am Markt für Gebäudeinspektionsdienstleistungen?

Wohngebäudeinspektionsdienstleistungen führten 2025 mit einem Umsatzanteil von 44,12 %.

Was ist das am schnellsten wachsende Segment im Markt für Gebäudeinspektionsdienstleistungen?

Sonstige spezialisierte Dienstleistungen, einschließlich Energieprüfungen und Drohneninspektionen, sollen bis 2031 mit einer CAGR von 8,74 % expandieren.

Welche Region soll am schnellsten wachsen?

Europa wird die höchste regionale CAGR verzeichnen, da die EU Null-Emissions-Gebäudemandate durchsetzt.

Wie beeinflussen Drohnen die Branche der Gebäudeinspektionsdienstleistungen?

Drohnengestützte Befliegungen senken die mittleren Inspektionskosten um mehr als 5.000 USD pro Auftrag und verbessern die Sicherheit, indem Personal nicht mehr gefährlichen Standorten ausgesetzt werden muss.

Warum ist der Mangel an zertifizierten Inspektoren ein Problem?

Arbeitskräftemangel verzögert Genehmigungsverfahren und erhöht das Haftungsrisiko; allein Oregon meldete 2024 ein Defizit von 115 Inspektoren, was auf weitreichende Engpässe in Nordamerika hinweist.

Seite zuletzt aktualisiert am: