Größe und Marktanteil des TV Analyse Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

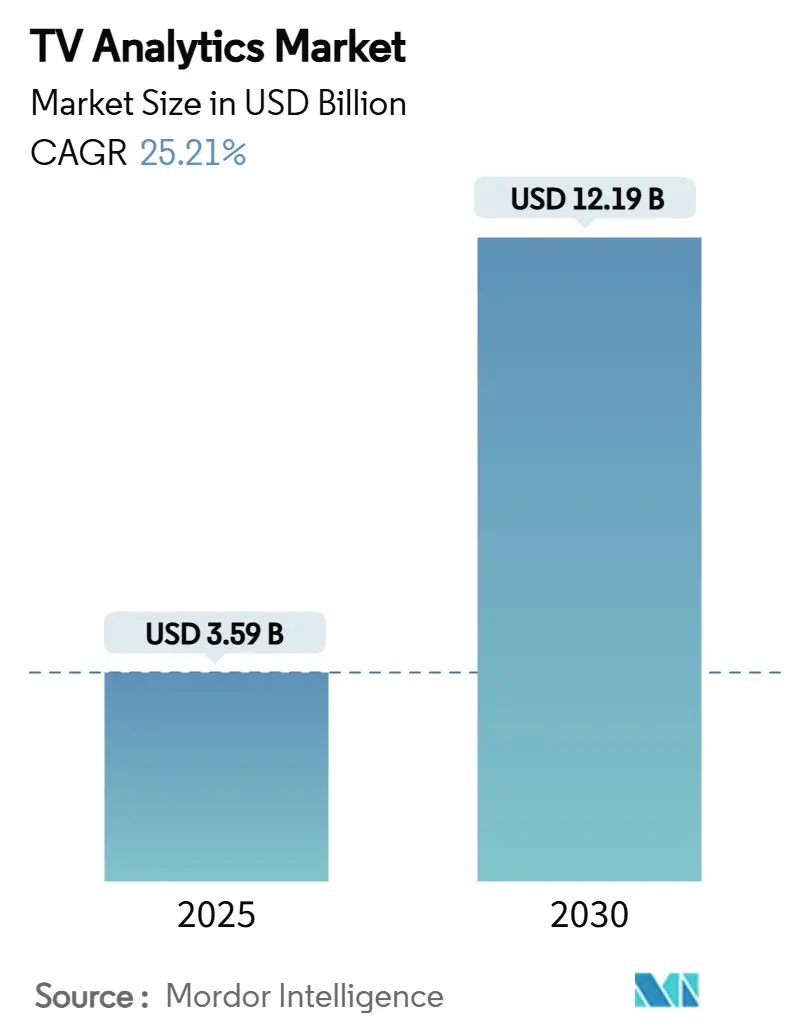

| Marktgröße (2025) | 3.59 Milliarden US-Dollar |

| Marktgröße (2030) | 12.19 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 25.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

TV Analyse Marktanalyse von Mordor Intelligence

Der TV Analyse Markt wird im Jahr 2025 auf 3,59 Milliarden USD geschätzt und soll bis 2030 einen Wert von 12,19 Milliarden USD erreichen, was einer CAGR von 25,21 % über den Zeitraum entspricht. Die Nachfrage steigt stark an, da Connected-TV-Werbung, automatische Inhaltserkennung bei Smart-TVs und einheitliche Messwährungen innerhalb von Streaming-Ökosystemen zusammenwachsen. Cloud-native Bereitstellung, prädiktive Algorithmen und sekundengenaue Zuschauerauswertungen ersetzen veraltete Bewertungspanels und ermöglichen es Werbetreibenden, Kampagnen zu optimieren, und Programmverantwortlichen, Grünes-Licht-Entscheidungen in Echtzeit zu treffen. Der Wettbewerb unter Anbietern verschärft sich, da traditionelle Messanbieter auf plattformeigene Herausforderer treffen, die über proprietäre Zuschauerdaten verfügen, während bevorstehende aufmerksamkeitsbasierte Währungen die Gespräche über den Return on Investment neu gestalten. Datenschutzvorschriften, Edge-KI-Siliziumkosten und fragmentierte Standards bremsen die Akzeptanz, eröffnen jedoch auch Nischen für datenschutzwahrende Analyse-Frameworks.

Wichtigste Erkenntnisse des Berichts

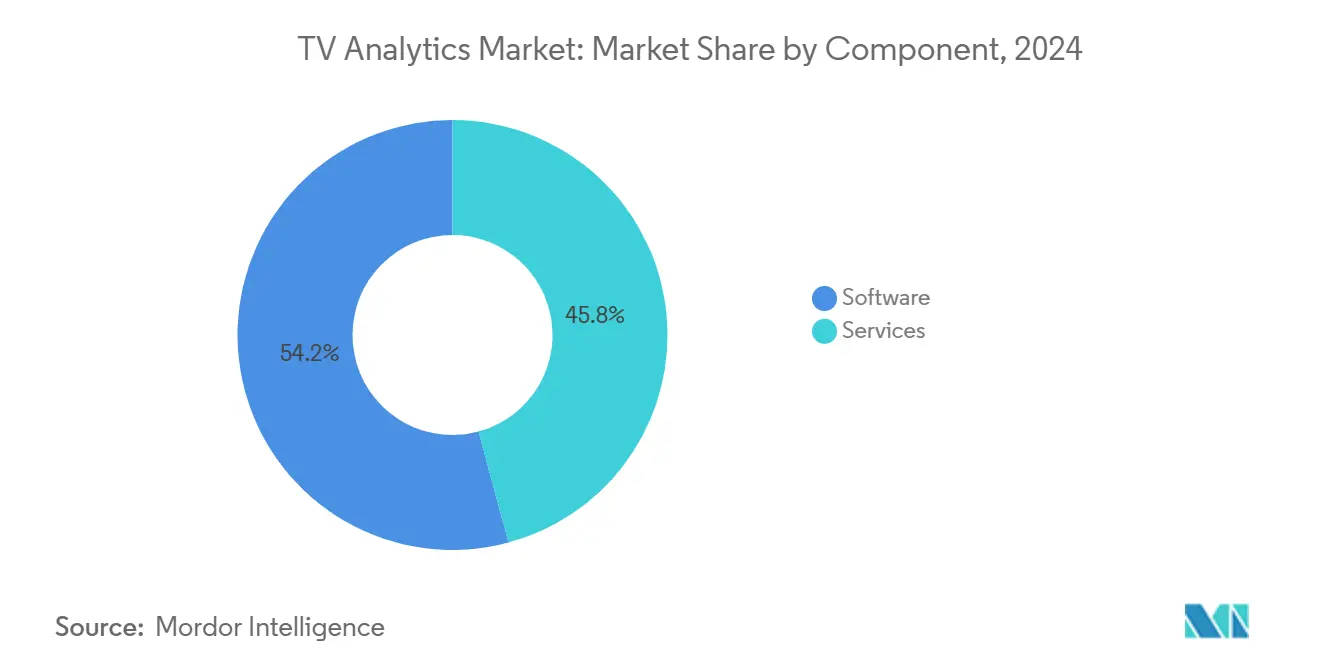

- Nach Komponente entfiel im Jahr 2024 ein Marktanteil von 54,20 % des TV Analyse Marktes auf Software.

- Nach Bereitstellungsmodus wird der TV Analyse Markt für Cloud zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 23,80 % wachsen.

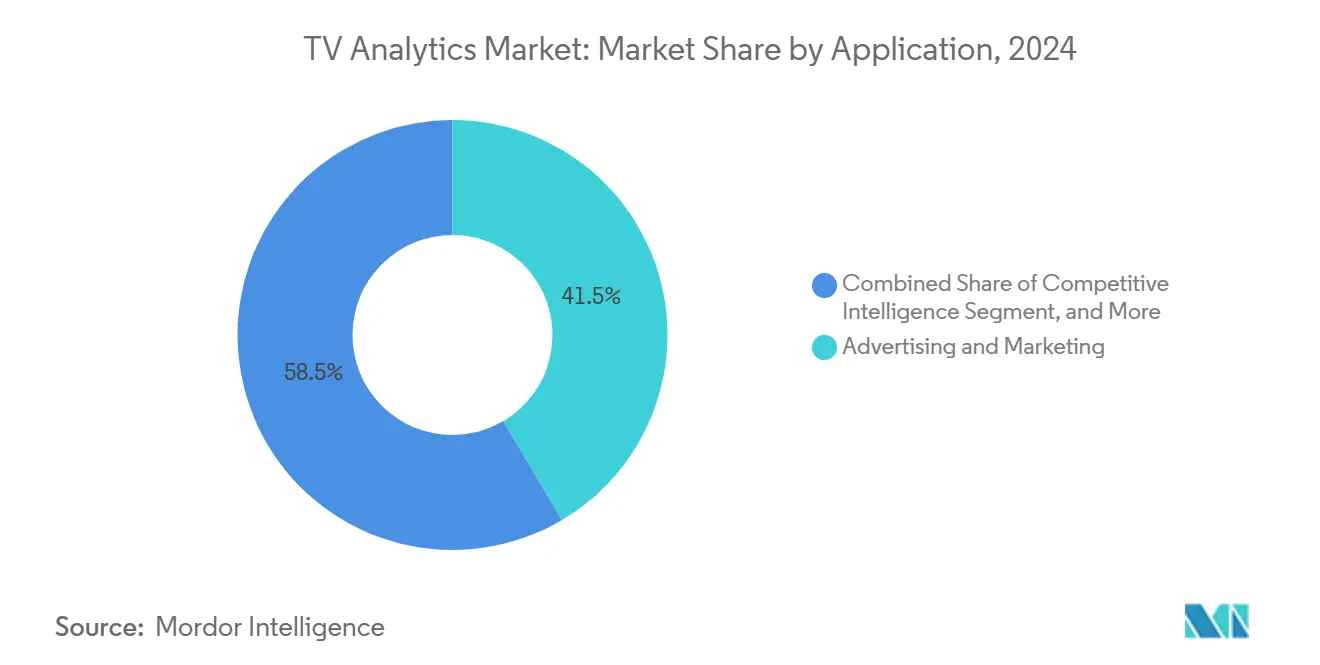

- Nach Anwendung entfielen im Jahr 2024 41,50 % der Größe des TV Analyse Marktes auf Werbung und Marketing.

- Nach Endnutzer wird der TV Analyse Markt für Smart-TV-OEMs zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 26,10 % wachsen.

- Nach Geografie entfiel im Jahr 2024 ein Marktanteil von 35 % des TV Analyse Marktes auf Nordamerika.

Globale Trends und Erkenntnisse im TV Analyse Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der CTV/OTT-Werbeausgaben mit Nachfrage nach granularen Targeting-Analysen | +6.8% | Global, mit Nordamerika und Europa als führenden Regionen | Mittelfristig (2–4 Jahre) |

| Intensivierung der Inhaltskriege, die datengestützte Programmierentscheidungen vorantreiben | +5.2% | Global, insbesondere in reifen Streaming-Märkten | Langfristig (≥ 4 Jahre) |

| Verbreitung von Smart-TV-ACR, die sekundengenaue Zuschauererfassung ermöglicht | +4.9% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Cloud-native Analyseplattformen, die Bereitstellungshürden senken | +3.7% | Global, mit schnellerer Akzeptanz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Mandate der Holdinggesellschaften für aufmerksamkeitsbasierte Währungen ab 2026 | +2.8% | Nordamerika und EU, Ausweitung auf andere Regionen | Langfristig (≥ 4 Jahre) |

| Föderierte Lernpipelines, die geräteübergreifende Attribution erschließen | +2.1% | Global, mit frühen Gewinnen in technologisch fortschrittlichen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der CTV/OTT-Werbeausgaben mit Nachfrage nach granularen Targeting-Analysen

Connected-TV-Werbebudgets steigen weiter an, da Vermarkter ihre Ausgaben von linearen Sendeplänen auf datenreiche Streaming-Inventare verlagern. Die Mitgliedschaft im Werbetarif von Netflix wuchs im Jahr 2024 um 34 % im Quartalsvergleich und unterstützt damit das Umsatzziel von 43,5–44,5 Milliarden USD für 2025.[1]Netflix Inc., "10-K Jahresbericht," last10k.comRoku erzielte im Jahr 2024 einen Plattformumsatz von 824 Millionen USD und bewies damit die Anziehungskraft von Erstanbieter-Zuschauerdaten für Werbetreibende. Diese Ergebnisse verdeutlichen, warum Agenturen Kampagnenberichte fordern, die Haushaltsreichweite mit Verhaltenssegmenten in Echtzeit verknüpfen. Echtzeit-Datenerfassungspipelines und KI-gestützte Optimierung stehen nun im Mittelpunkt der Mediaeinkaufs-Workflows und zwingen Analyseanbieter, sowohl Skalierbarkeit als auch Reaktionsfähigkeit im Millisekundenbereich zu gewährleisten. Da die Konvergenz der Lieferwege zunimmt, werden einheitliche Dashboards, die Log-Level-Signale über mehrere Sell-Side-Plattformen hinweg normalisieren, zum Standard-Planungscockpit für Markenteams.

Intensivierung der Inhaltskriege, die datengestützte Programmierentscheidungen vorantreiben

Kämpfe um die Gewinnung von Abonnenten haben die Analyse von einer unterstützenden Rolle zu einem strategischen Kommandoposten erhoben. Engagement-Metriken und Abschlussquoten bestimmen, welche Serien Verlängerungsbudgets erhalten und welche in Katalogen verbleiben. Netflix entfiel in mehreren Wochen des Jahres 2024 auf 40 % der gesamten US-Fernsehzeit – eine Dominanz, die das Unternehmen auf algorithmusgesteuerte Auftragserteilung zurückführt. Studios kombinieren nun Stimmungsanalysen aus sozialen Netzwerken mit prädiktiven Modellen, die den lebenslangen Titelwert über verschiedene Territorien hinweg simulieren. Da die Lizenzkosten steigen, stützen sich Entscheidungsträger auf granulare Kohortenerkenntnisse, um Inhaltswetten zu entrisikieren und taktische Werbeschübe zu planen. Die Dynamik des Gewinners-nimmt-alles treibt die Plattformausgaben für proprietäre Dashboards und für Fusionen an, die neue Datensignale sichern, und stärkt die Analyse als wettbewerbsfähiges Rückgrat statt als optionales Zusatzangebot.

Verbreitung von Smart-TV-ACR, die sekundengenaue Zuschauererfassung ermöglicht

Von führenden OEMs eingebettete Chips zur automatischen Inhaltserkennung verwandeln jeden Fernseher in einen kontinuierlichen Messpunkt. Forscher des University College London bestätigten, dass die automatische Inhaltserkennung Programme über lineare, Streaming- und HDMI-Eingaben hinweg mit regionsspezifischen Optimierungen identifiziert. Samsung behauptete zum achtzehnten Mal in Folge die führende Position bei weltweiten TV-Auslieferungen und nutzte Premium-Geräte, um Opt-in-Datenseen für Werbetreibende und Inhaltsteams aufzubauen. Solche sekundengenauen Telemetriedaten treiben dynamische Anzeigeneinfügung, Echtzeit-Kreativtests und geräteübergreifende Attributionsmodelle an. Datenschutzschalter, die den Datenverkehr bei Deaktivierung vollständig unterbrechen, demonstrieren eingebaute Compliance, offenbaren aber auch potenzielle Lücken, wo die Zustimmungsraten zurückbleiben. Regionen mit schnellen Smart-TV-Erneuerungszyklen erweisen sich daher als frühe Goldgruben für ACR-Analysen.

Cloud-native Analyseplattformen, die Bereitstellungshürden senken

Elastische Infrastruktur verlagert Tooling-Entscheidungen von Investitionsbudgets auf Betriebskosten. Microsofts Cloud-Umsatz stieg im Jahr 2024 um 23 % auf 137,7 Milliarden USD, angetrieben von KI-Beschleunigern, die Terabytes an Video-Exhaust-Daten ohne On-Premises-Investitionen verarbeiten. Nielsens schnelle Integration von Erstanbieter-Streaming-Daten nach der Akkreditierung durch den Media Rating Council unterstreicht, wie öffentliche Cloud-Pipelines Innovationsvorlaufzeiten verkürzen. Pay-as-you-go-Preisgestaltung ermöglicht es mittelgroßen Rundfunkanstalten, mit Attributionsmodellen zu experimentieren, die früher Unternehmensbudgets erforderten. Cloud-Architekturen ermöglichen auch serverlose föderierte Lernbereitstellungen, die auf Gerätevektoren trainieren, ohne persönliche Identifikatoren zu exportieren – entscheidend unter zunehmend strengeren Datenschutzregimen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unterschiedliche Messstandards, die eine einheitliche Währung behindern | -4.3% | Global, mit der stärksten Fragmentierung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Verschärfung der Datenschutzvorschriften (DSGVO, CCPA 2.0, CPRA) | -3.8% | Nordamerika und EU, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Standard-Anzeigenblockierung auf TV-Betriebssystemebene, die die Datenerfassung einschränkt | -2.1% | Global, mit stärkeren Auswirkungen in datenschutzbewussten Regionen | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für On-Device-Edge-KI-Analysesilizium | -1.9% | Global, mit dem stärksten Kostendruck in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unterschiedliche Messstandards, die eine einheitliche Währung behindern

Werbetreibende sehen sich mit inkompatiblen Reichweitenmetriken auf verschiedenen Zielgruppenverkaufsplattformen konfrontiert, was die Transaktionskosten erhöht und die Ausgabengeschwindigkeit dämpft. Das US Joint Industry Committee zertifizierte iSpot.tv im Jahr 2024 als nationale Währung, dennoch bestehen widersprüchliche Basisdefinitionen bei anderen Anbietern. Comscores nationaler TV-Umsatz sank im zweiten Quartal 2024 auf 85,8 Millionen USD inmitten von Verlängerungsschwierigkeiten, die mit Methodologiedebatten zusammenhängen. Käufer fordern interoperable Impression-Zählungen und Aufmerksamkeitsgewichtungen und drängen das Ökosystem in Richtung Fusionen oder Normungsgremien. Bis ein Konsens entsteht, verteilen viele Marken ihre Budgets vorsichtig, was das Aufwärtspotenzial für den TV Analyse Markt begrenzt.

Verschärfung der Datenschutzvorschriften (DSGVO, CCPA 2.0, CPRA)

Globale Regulierungsbehörden intensivieren die Prüfung der geräteübergreifenden Verfolgung und zwingen Analyseanbieter, die Tiefe der Erkenntnisse mit der Minimierung personenbezogener Daten in Einklang zu bringen. Das Center for Digital Democracy legte dar, wie Connected-TV-Telemetrie in breitere Adtech-Graphen eingewoben wird, was Forderungen nach stärkeren Schutzmaßnahmen auslöste. Compliance-Engineering fügt Kostenschichten hinzu, die kleinere Toolhersteller unter Druck setzen und die Berichtsgranularität verringern können, wenn die Opt-out-Quoten steigen. Regulierung fördert jedoch auch Differenzierungsmöglichkeiten für datenschutzwahrende Designs wie On-Device-Aggregation und sichere Mehrparteienberechnung. Anbieter, die diese Techniken ohne Einbußen bei Geschwindigkeit oder Präzision operationalisieren können, werden Vertrauen und Marktanteile gewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen erzielen hohes Wachstumstempo

Software bildete im Jahr 2024 mit 54,20 % noch den Großteil des Umsatzes, was die frühe Abhängigkeit von Dashboard-Lizenzen und Verarbeitungsmaschinen widerspiegelt. Dennoch expandieren Beratungs-, Implementierungs- und verwaltete Erkenntnisdienstleistungen mit einer CAGR von 21,40 % und sollen Software im Prognosezeitraum überholen, was eine Verlagerung hin zu ergebnisbasierten Partnerschaften unterstreicht. Adoptionskomplexität, sich ständig weiterentwickelnde Datenschutz-Compliance und plattformübergreifende Integrationshürden veranlassen Käufer, die Analyse-Orchestrierung auszulagern. Anbieter bündeln daher Cloud-Bereitstellung, Data-Science-Talente und Business-Intelligence-Storytelling in mehrjährigen Rahmenverträgen und schaffen so vorhersehbare Rentenströme. Dieser Schwenk unterstützt die Expansion des TV Analyse Marktes, da Kunden kontinuierliche Optimierung statt statischer Toolkits suchen.

Der rasche Aufwärtstrend bei professionellen Dienstleistungen verstärkt die Differenzierung für Akteure, die über Domänenexperten verfügen, die in Anzeigenoperationen, Inhaltsstrategie und Regulierungsrecht versiert sind. Adobe steigerte den Abonnementumsatz innerhalb seiner Digital-Experience-Einheit im Geschäftsjahr 2024 auf 4,86 Milliarden USD und bewies damit den Appetit auf kontinuierliche Wertlieferung über reine Lizenzumsätze hinaus.[2]Adobe Inc., "Geschäftsbericht 2024," sec.gov Da Dienstleistungslinien reifen, verbessern sich die Margenprofile aufgrund wiederverwendbarer Playbooks und Automatisierungs-Frameworks. Dies stärkt die Umsatzbeständigkeit und erhöht Wettbewerbsbarrieren, was die Wachstumstrajektorie der Größe des TV Analyse Marktes in späteren Prognosejahren steigert.

Nach Bereitstellungsmodus: Cloud-Dominanz konfiguriert Infrastruktur neu

Das Cloud-Modell hatte im Jahr 2024 einen Anteil von 63 % an der Größe des TV Analyse Marktes und profitierte von elastischem Computing, integrierten KI-Beschleunigern und reduzierter Zeit bis zur Wertschöpfung. Mit einer CAGR von 23,80 % sollen Cloud-Bereitstellungen den Vorsprung gegenüber On-Premises-Pendants weiter ausbauen, insbesondere da generative KI-Workloads die Zielgruppensegmentierung und Kreativtestmodule skalieren. Nutzungsbasierte Kostenstrukturen passen sich volatilen Kampagnenzyklen an und ermöglichen es Käufern, Kapazitäten flexibel anzupassen statt zu überbereitstellen. Fortschritte bei der Sicherheitszertifizierung und dedizierte Regionszonen erleichtern die Migration für Finanz- und Regierungsrundfunkanstalten, die zuvor an private Server gebunden waren.

On-Premises-Lösungen behalten ihre Relevanz dort, wo extrem niedrige Latenz oder Anforderungen an die Datensouveränität bestehen, aber Wartungsaufwand und Erneuerungskapital schrecken neue Marktteilnehmer ab. Alphabets 35-prozentiger Umsatzsprung bei Google Cloud im dritten Quartal 2024 signalisiert eine starke Nachfrage nach KI-Infrastruktur, die Video-Analyse-Workflows im Petabyte-Maßstab unterstützt. Cloud-native Architekturen ermöglichen auch eine nahtlose Verbindung mit mobilen, Desktop- und Konsolen-Telemetrie-Feeds und stärken so End-to-End-Attributionsnarrative.

Nach Anwendung: Empfehlungsmaschinen beschleunigen das Engagement

Werbe- und Marketing-Tools halten noch den größten Anteil und generierten im Jahr 2024 41,50 % des Umsatzes, da Marken unmittelbare Kampagnen-ROI-Transparenz schätzen. Dennoch übertreffen Empfehlungs- und Personalisierungsmaschinen alle anderen mit einer CAGR von 24,10 % bis 2030, da Plattformen angesichts der Sättigungserscheinungen bei Abonnements die Zuschauerbindung priorisieren. Personalisierungsalgorithmen treiben inkrementelle Sehhstunden an, die wiederum das Anzeigenimpressionen-Inventar erhöhen oder Abwanderungsstrafen reduzieren und so in greifbare Lifetime-Value-Gewinne umgewandelt werden. Netflix führt seine Führungsposition bei der Sehdauer teilweise auf fein abgestimmte Inhaltsreihen zurück, die sich je nach Nutzer und Kontext aktualisieren, was den kommerziellen Imperativ hinter ausgefeilten Empfehlungs-Stacks unterstreicht.

Unterdessen erweitern sich Abwanderungsmanagement- und Lifetime-Value-Analysen von Dashboards zu automatisierten Bindungsauslösern, die sich in Push-Benachrichtigungssysteme und Zahlungswiederholungsmaschinen integrieren. Wettbewerbsanalysemodule statten Führungskräfte mit Veröffentlichungskalendern der Konkurrenz und Genre-Leistungserkenntnissen aus und gestalten Akquisitionsstrategien. Da Anwendungen reifen, entsteht eine Konvergenz, bei der ein einziges Daten-Backbone sowohl die Messung der Anzeigenwirksamkeit als auch die Inhaltsentdeckung speist und Kosteneffizienz sowie ein ganzheitliches Zielgruppenverständnis im gesamten TV Analyse Markt ermöglicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Smart-TV-OEMs monetarisieren Bildschirmbesitz

OTT- und Streaming-Anbieter behielten im Jahr 2024 38,80 % des Umsatzes, angesichts ihrer direkten Abhängigkeit von Daten für Programmierung, Monetarisierung und Bindung. Rundfunkanstalten, Werbetreibende und Telekommunikationsbetreiber bleiben aktiv beteiligt, da sie veraltete Liefermodelle modernisieren. Das herausragende Wachstum gehört jedoch Smart-TV-OEMs, die mit einer CAGR von 26,10 % voranschreiten, da Hersteller von einmaligen Hardware-Margen zu wiederkehrenden Werbe- und Datenlizenzeinnahmen wechseln. Vizios Werbeumsatz stieg um 31 % neben 20,5 Milliarden SmartCast-Stunden, was das Aufwärtspotenzial verdeutlicht.

OEMs nutzen native Betriebssysteme und ACR-Pipelines, um unvergleichliche Telemetriedaten auf Geräteebene zu erfassen und ihnen Einfluss bei Inhaltseigentümern und Demand-Side-Plattformen zu verschaffen. Sie integrieren einkaufbare Anzeigenformate und kontextuelle Overlay-Einheiten direkt in Interface-Ebenen und erfassen so inkrementelle Ausgaben, die zuvor anderswo flossen. Da immer mehr Hersteller Mediengeschäfte in Produktstrategien einbetten, zieht der TV Analyse Markt neues Kapital und Innovationsvektoren an.

Geografische Analyse

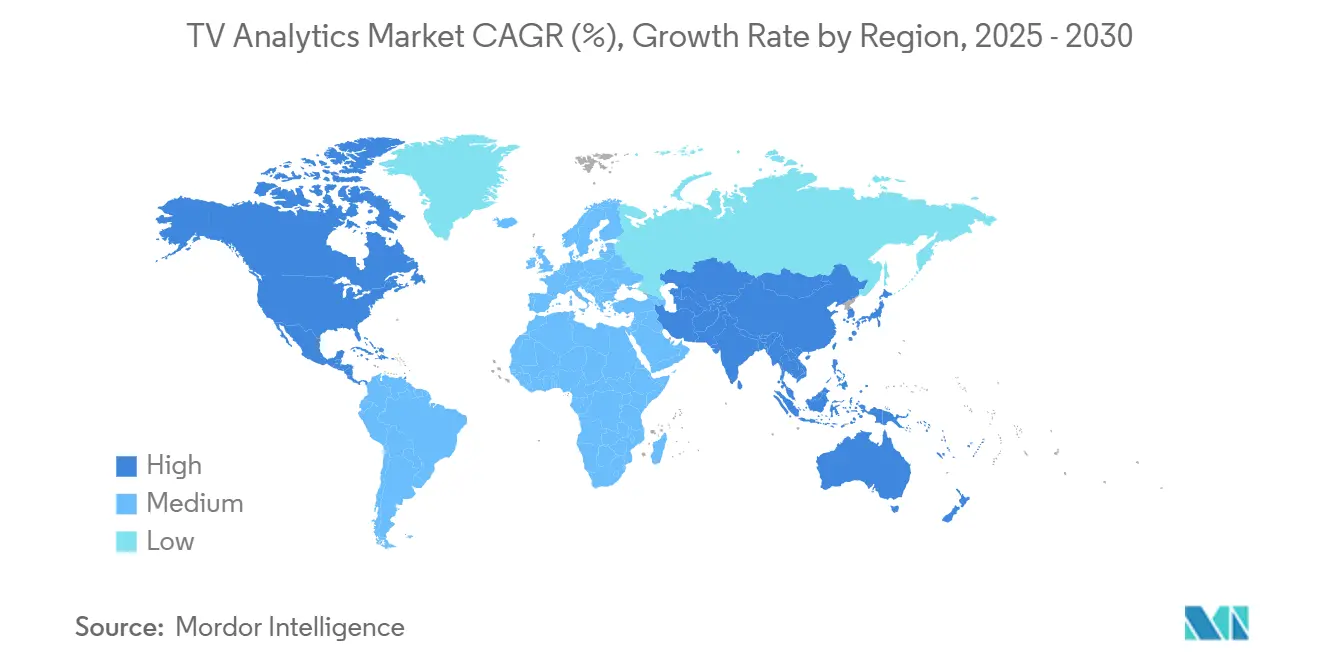

Nordamerika beherrschte im Jahr 2024 35 % des globalen Umsatzes, angetrieben durch eine gefestigte Streaming-Durchdringung, reife programmatische Werbeökosysteme und ein regulatorisches Umfeld, das trotz Verschärfung noch fortgeschrittene Messexperimente fördert. Netflix, Roku und Google haben jeweils beträchtliche Ausgaben für 2025 eingeplant, um Analyse- und Adtech-Fähigkeiten zu vertiefen und die Innovationsschwerkraft der Region zu stärken. Aufmerksamkeitsbasierte Währungen, die von Agentur-Holdinggesellschaften vorangetrieben werden, beginnen hier zuerst mit groß angelegten Pilotprojekten und unterstützen die Nachfrage nach sekundengenauen, personenbezogenen Datenerfassungen. Datenschutzrevisionen wie CPRA erhöhen die Compliance-Ausgaben, erweitern aber letztendlich Einwilligungs-Frameworks, die Datenerfassungswege standardisieren und den Wachstumspfad des TV Analyse Marktes aufrechterhalten.

Europa folgt mit anspruchsvollen, aber datenschutzbeschränkten Fortschritten. Die Durchsetzung der Datenschutz-Grundverordnung verpflichtet Anbieter, On-Device-Aggregation und Differential-Privacy-Rauscheinspeisung zu übernehmen, was das Vertrauen stärkt, aber die Bereitstellungszyklen verlängert. Rundfunkanstalten nutzen regionale Kooperativen, um Datensätze zu bündeln und so Skalierung zu erreichen, ohne Souveränitätsgrenzen zu verletzen. Mediengruppen in Deutschland, Frankreich und den nordischen Ländern benchmarken Aufmerksamkeitsmetriken zunehmend gegen nordamerikanische Pendants, was transatlantische Wissensübertragungen schafft, die die Lösungsqualität in der gesamten TV Analyse-Branche heben. Obwohl die Ausgaben pro Haushalt hinter den Vereinigten Staaten zurückbleiben, treiben eine einheitliche Smart-TV-Akzeptanz und expandierende mehrsprachige Kataloge eine nachhaltige Nachfrage nach Lokalisierungsanalysen an, die Dialektpräferenzen Engagement-Kurven zuordnen.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 14,80 % bis 2030, da steigende verfügbare Einkommen, erschwingliches Breitband und aggressives Smartphone-zu-TV-Casting-Verhalten das Streaming ankurbeln. Samsungs regionale Dominanz bietet Hardware-Verankerung für die ACR-Datenversorgung, während lokale OTT-Champions in Indien, Korea und Südostasien volkssprachliche Empfehlungsebenen integrieren. Regierungen fördern inländische Inhaltsquoten und fügen Komplexität hinzu, die Analyse-Engines durch Genre-Tagging und regionale Ähnlichkeitsmatrizen lösen. Datenschutzregime variieren stark und erfordern adaptive Einwilligungsbildschirme und dynamische Datenspeicherungsrichtlinien. Dennoch verstärken die demografische Dividende und das Geräteerneuerungstempo inkrementelle Zuschauerimpressionen und vergrößern die Basisgröße des TV Analyse Marktes über das Jahrzehnt hinweg.

Wettbewerbslandschaft

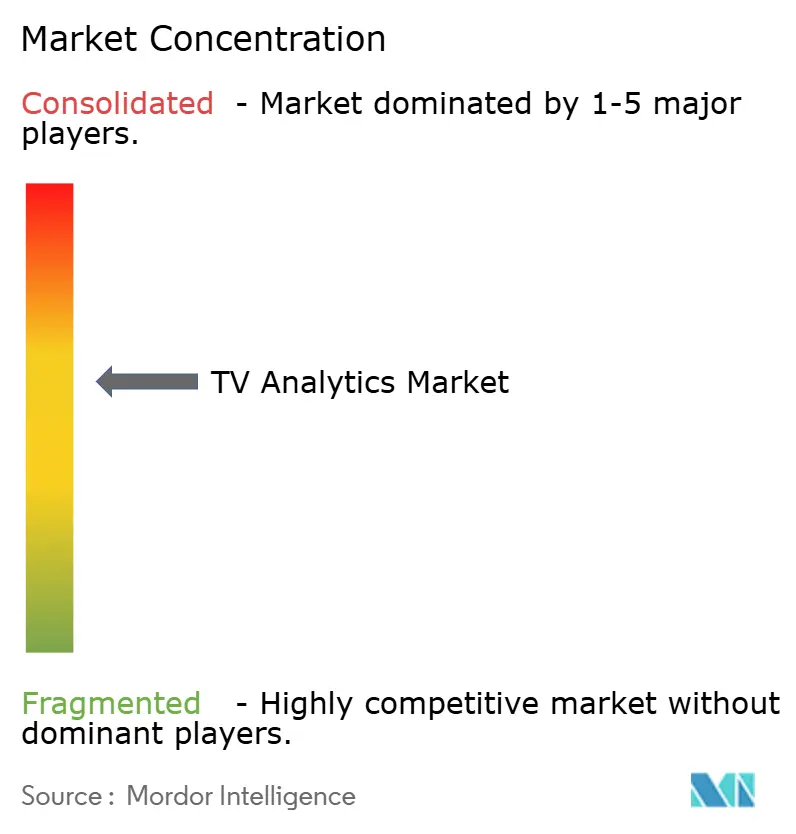

Traditionelle Messgrößen-Titanen und Cloud-first-Disruptoren konkurrieren um Budgetanteile in einem Markt, der noch moderat konsolidiert ist. Nielsen behält seine Akkreditierungsbreite nach der Integration von Live-Streaming-Personendaten bei und stärkt so die plattformübergreifende Glaubwürdigkeit. Dennoch verdeutlicht Comscores Umsatzrückgang, wie das Verlängerungsrisiko steigt, wenn methodologische Klarheit zurückbleibt. Plattformeigene Herausforderer iSpot.tv und Samba TV nutzen den Besitz von Geräte- oder Anwendungsprotokollen, um schnelle, impressionsbasierte Dashboards zu liefern und progressive Agenturbudgets zu gewinnen.

Strategische Allianzen nehmen zu. Paramount unterzeichnete einen mehrjährigen Vertrag zur Bereitstellung von Nielsens Advanced-Audiences-Suite über Broadcast-, Kabel- und Streaming-Eigenschaften hinweg, was die Währungsakzeptanz stärkt und gleichzeitig eine ganzheitliche Berichterstattung für Werbetreibende sicherstellt.[3]Paramount, "Paramount und Nielsen unterzeichnen Vertrag," paramount.comRoku, Google und Amazon investieren in Patentportfolios, die Multi-Match-Inhaltsidentifikation und föderierte Nutzerverhaltenmodellierung umfassen und so technologische Schutzgräben stärken. Fusionen und Minderheitsbeteiligungen zielen auf komplementäre Datensätze oder geografische Präsenzen ab, was auf eine langsame Drift hin zu Skaleneffizienzen hindeutet.

Innovationen in weißen Flecken konzentrieren sich auf datenschutzwahrende Messung, Aufmerksamkeitsbewertung und immersive Medienanalysen für volumetrische Erlebnisse. Adeia erweiterte Lizenzvereinbarungen mit LG und Vizio und führte gleichzeitig Rechtsstreitigkeiten zum Schutz des geistigen Eigentums, was den Wert grundlegender Patente ADEIA unterstreicht. Kleinere Spezialisten experimentieren mit blockchain-basierten Einwilligungsregistern und synthetischen Kontrollmethoden, die Ergebnisse prognostizieren, wo Rohdaten nicht zugänglich sind. Da Werbetreibende nachweisbare Ergebnisse fordern, könnten Anbieter, die sichere Herkunftsnachweise und ergebnisgarantierte Verträge integrieren, Marktführer überholen und künftige Konsolidierungswellen im TV Analyse Markt beleben.

Marktführer der TV Analyse-Branche

The Nielsen Company (US), LLC

Comscore, Inc.

Kantar Media Audiences Limited

Samba TV Inc.

iSpot.tv, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Paramount Global und Nielsen unterzeichneten eine mehrjährige Messvereinbarung für Broadcast-, Kabel- und Streaming-Eigenschaften, einschließlich Advanced Audiences und Bewertungen für werbefinanzierte Streaming-Plattformen.

- Januar 2025: Comcast gab einen Umsatz von 31,9 Milliarden USD für das vierte Quartal 2024 bekannt und verzeichnete ein Wachstum von 46 % bei Peacock sowie neue NBA- und WNBA-Rechte.

- November 2024: Xperi erweiterte TiVo OS auf 2 Millionen aktive Smart-TVs und prognostizierte einen Umsatz für das Geschäftsjahr 2024 von 490–505 Millionen USD.

- November 2024: Adeia erzielte im dritten Quartal 2024 einen Umsatz von 86,1 Millionen USD, erneuerte Patentlizenzen mit LG und Vizio und führte gleichzeitig Rechtsstreitigkeiten gegen Disney.

- November 2024: Der Media Rating Council genehmigte die Integration von Erstanbieter-Live-Streaming-Daten in Nielsens nationales Panel auf Personenebene.

Berichtsumfang des globalen TV Analyse Marktes

| Software |

| Dienstleistungen |

| On-Premises |

| Cloud |

| Inhaltsentwicklung und Programmierung |

| Zielgruppenmessung und -prognose |

| Werbung und Marketing |

| Wettbewerbsanalyse |

| Abwanderungs- und Kundenwert-Management |

| Empfehlung und Personalisierung |

| Rundfunkanstalten und Netzwerke |

| OTT- / Streaming-Dienstanbieter |

| Werbetreibende und Medienagenturen |

| Smart-TV-OEMs |

| Telekommunikations- und Kabelbetreiber |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud | |||

| Nach Anwendung | Inhaltsentwicklung und Programmierung | ||

| Zielgruppenmessung und -prognose | |||

| Werbung und Marketing | |||

| Wettbewerbsanalyse | |||

| Abwanderungs- und Kundenwert-Management | |||

| Empfehlung und Personalisierung | |||

| Nach Endnutzer | Rundfunkanstalten und Netzwerke | ||

| OTT- / Streaming-Dienstanbieter | |||

| Werbetreibende und Medienagenturen | |||

| Smart-TV-OEMs | |||

| Telekommunikations- und Kabelbetreiber | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der TV Analyse Markt?

Der TV Analyse Markt wächst von 2025 bis 2030 mit einer CAGR von 25,21 % und steigert den Wert von 3,59 Milliarden USD auf 12,19 Milliarden USD.

Welches Segment ist der größte Umsatzbeitrag?

Werbe- und Marketinglösungen führten mit 41,50 % des Umsatzes im Jahr 2024 und spiegeln die Nachfrage der Werbetreibenden nach Kampagnenoptimierungsmetriken wider.

Warum steigen Smart-TV-Hersteller in die Analyse ein?

OEMs streben nach wiederkehrenden Datenmonetarisierungs- und Werbeeinnahmen und wachsen mit einer CAGR von 26,10 %, da sie Telemetriedaten zur automatischen Inhaltserkennung nutzen.

Was ist der primäre geografische Wachstumsmotor?

Asien-Pazifik verzeichnet mit einer CAGR von 14,80 % das schnellste Wachstum aufgrund steigender Smart-TV-Durchdringung und mehrsprachiger OTT-Expansion.

Wie beeinflussen Datenschutzvorschriften Analyseanbieter?

DSGVO, CCPA 2.0 und ähnliche Gesetze erzwingen die Einführung datenschutzwahrender Techniken wie föderiertes Lernen, was die Compliance-Kosten erhöht, aber das Verbrauchervertrauen stärkt.

Überholen Cloud-Bereitstellungen On-Premises-Setups?

Ja, Cloud-Lösungen hielten im Jahr 2024 einen Anteil von 63 % und wachsen mit einer CAGR von 23,80 %, angetrieben durch elastische Skalierung und integrierte KI-Beschleuniger.

Seite zuletzt aktualisiert am: