Marktgröße und Marktanteil für Hefe und Hefezutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 6.24 Milliarden US-Dollar |

| Marktgröße (2031) | 8.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hefe und Hefezutaten von Mordor Intelligence

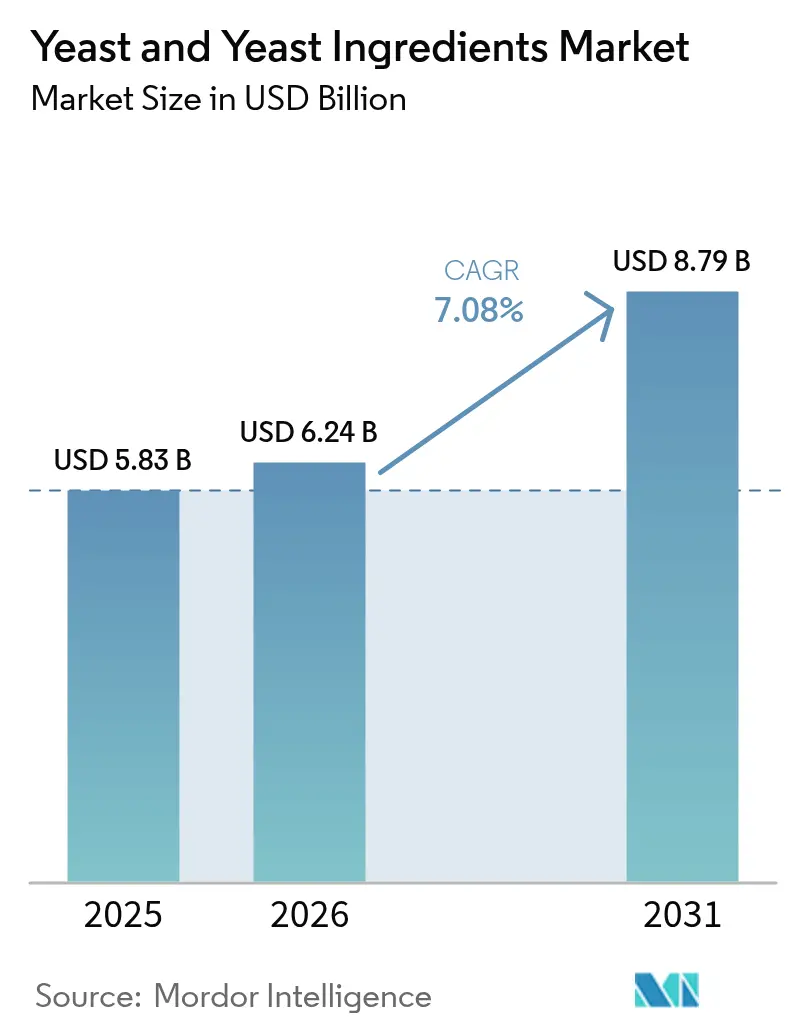

Die globale Marktgröße für Hefe und Hefezutaten wurde im Jahr 2025 auf USD 5,83 Milliarden bewertet und wird voraussichtlich von USD 6,24 Milliarden im Jahr 2026 auf USD 8,79 Milliarden bis 2031 wachsen, bei einer CAGR von 7,08 % während des Prognosezeitraums (2026–2031). Das robuste Wachstum spiegelt eine stetige Verlagerung von handelsüblicher Backhefe hin zu Spezialextrakten, Beta-Glucanen, Nukleotiden und probiotischen Stämmen wider, die der steigenden Nachfrage nach Clean-Label-Produkten und funktionellen Produkten in den Bereichen Lebensmittel, Getränke, Nahrungsergänzungsmittel und Tierernährung entsprechen. Das Wachstum profitiert auch von der regulatorischen Präferenz für den Status „Allgemein als sicher anerkannt” (GRAS) oder „Qualifizierte Sicherheitsvermutung” (QPS) für Mikroorganismen, was die Markteinführungszeit für auf Saccharomyces basierende Innovationen beschleunigt. Europa bleibt der größte regionale Verbraucher aufgrund der historischen Backkultur und der strengen Zusatzstoffüberwachung, während der asiatisch-pazifische Raum als das am schnellsten wachsende Gebiet hervortritt, bedingt durch rasche Investitionen in die Lebensmittelverarbeitung in China und Indien sowie eine zunehmende Akzeptanz von auf das Mikrobiom ausgerichteten Nahrungsergänzungsmitteln. Gleichzeitig haben Fortschritte in der Präzisionsfermentation neue Umsatzpotenziale in der Pharmaindustrie und bei nachhaltigen Chemikalien erschlossen, was die breite Akzeptanz in den Endverbraucherbranchen weiter unterstützt.

Wichtigste Erkenntnisse des Berichts

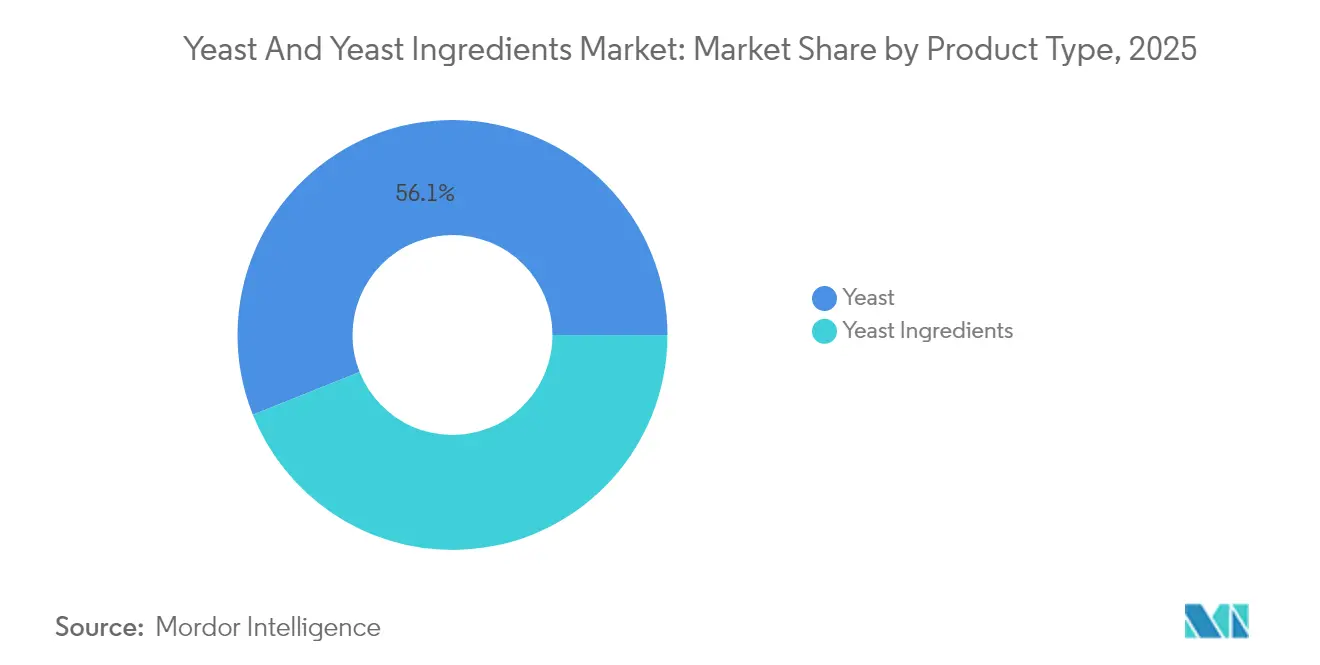

- Nach Produkttyp entfiel auf Hefe im Jahr 2025 ein Marktanteil von 56,05 % am Markt für Hefe und Hefezutaten, und Hefezutaten werden bis 2031 voraussichtlich mit einer CAGR von 9,18 % wachsen.

- Nach Form hielt Aktiv-Trockenhefe im Jahr 2025 einen Anteil von 39,10 % an der Marktgröße für Hefe und Hefezutaten, während Instant-Trockenhefe bis 2031 voraussichtlich mit einer CAGR von 9,55 % wachsen wird.

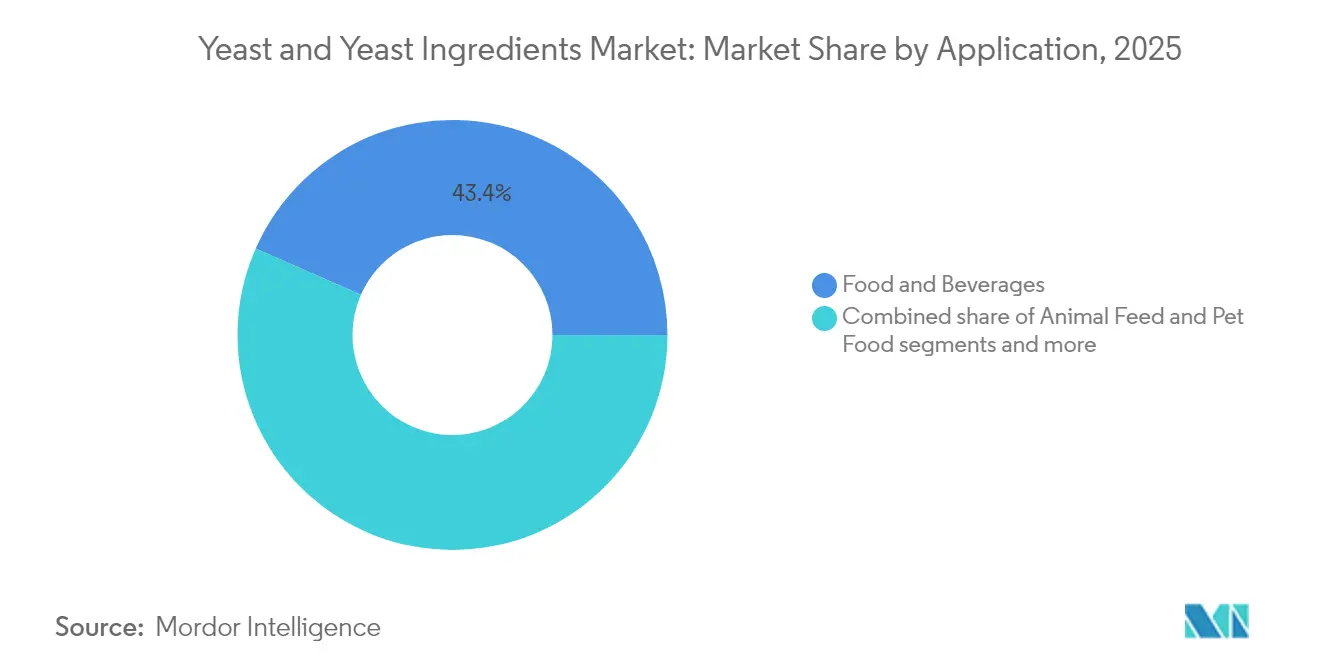

- Nach Anwendung entfielen im Jahr 2025 43,40 % der Nachfrage auf Lebensmittel und Getränke, und Pharmazeutika sowie Nahrungsergänzungsmittel werden bis 2031 voraussichtlich mit einer CAGR von 9,62 % wachsen.

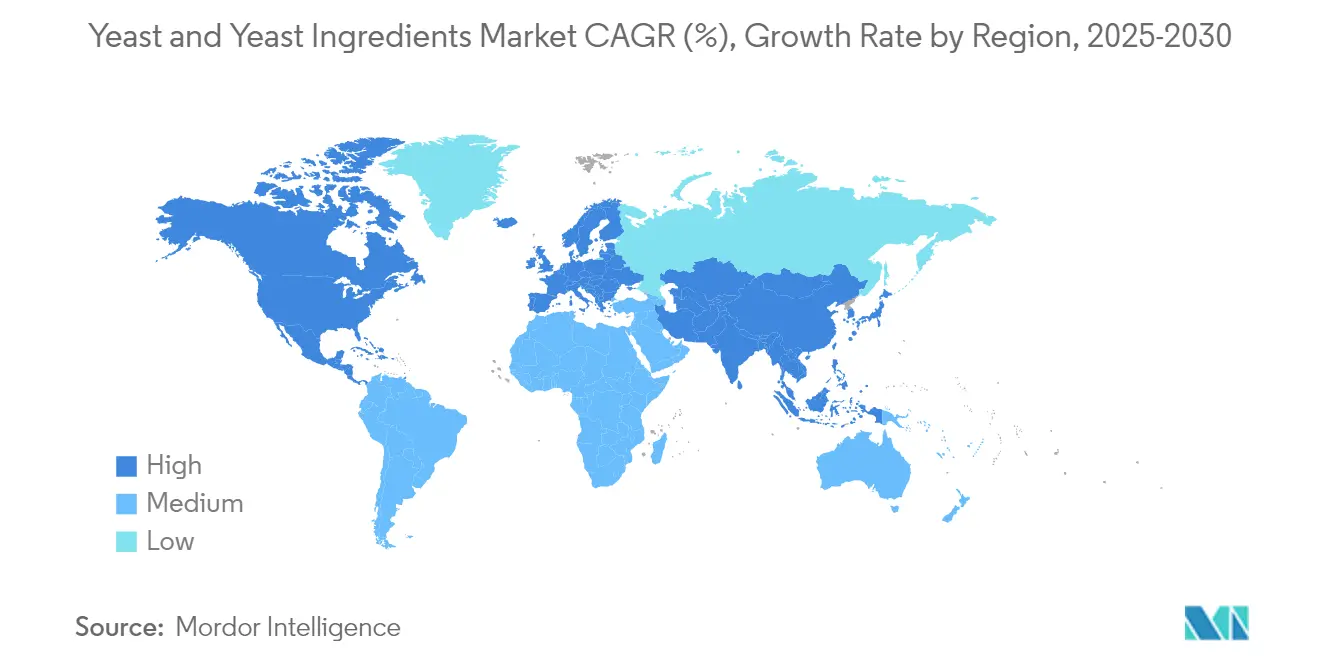

- Nach Geografie führte Europa im Jahr 2025 mit einem Umsatzanteil von 33,55 %, und der asiatisch-pazifische Raum wird bis 2031 voraussichtlich die schnellste CAGR von 9,31 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Hefe- und Hefezutatenmarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Beliebtheit natürlicher und Clean-Label-Zutaten | +1.8% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expansion der Backwarenindustrie | +1.5% | Global, mit beschleunigtem Wachstum im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung in Nahrungsergänzungsmitteln und angereicherten Lebensmitteln | +1.2% | Nordamerika und Europa als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Hefefermentation | +1.0% | Global, mit Innovationszentren in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Nutzung in der Tierernährung | +0.8% | Global, mit stärkstem Wachstum im asiatisch-pazifischen Raum und Südamerika | Mittelfristig (2–4 Jahre) |

| Expansion von auf das Mikrobiom ausgerichteten Nutraceutical-Hefen | +0.7% | Nordamerika und Europa, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Beliebtheit natürlicher und Clean-Label-Zutaten

Die Skepsis der Verbraucher gegenüber synthetischen Zusatzstoffen treibt die Nachfrage nach hefebasierten Geschmacksverstärkern und Nährstoffzutaten an. Laut dem International Food Information Council gaben im Jahr 2024 fast 26 % der Befragten in den Vereinigten Staaten an, dass „Natürlich” gesunde Lebensmittel am besten definiert, wobei Hefeextrakte zunehmend künstliche Geschmacksverstärker in herzhaften Anwendungen ersetzen [1]Quelle: International Food Information Council, „2024 IFIC Food & Health Survey”, Food Insight, foodinsight.org. Hefeextrakte haben sich über ihre traditionellen Verwendungszwecke hinaus entwickelt und dienen als Umami-Verstärker in natriumreduzierten Formulierungen, bei denen ihr natürlicher Glutamatgehalt Geschmackstiefe ohne synthetische Zusatzstoffe bietet. Untersuchungen zeigen, dass Hefeextrakt Fehlaromen in natriumreduzierten marinierten Produkten wirksam maskiert und als Zutat fungiert, die sowohl Clean-Label-Anforderungen als auch gesundheitsbewusste Reformulierungsanforderungen erfüllt. Der GRAS-Status von Hefezutaten entfällt auf langwierige Genehmigungsverfahren, die für synthetische Alternativen erforderlich sind. Lebensmittelhersteller betrachten Hefezutaten nun als Schutz vor sich entwickelnden Clean-Label-Vorschriften, was zu einem anhaltenden Nachfragewachstum unabhängig von Marktschwankungen führt.

Expansion der Backwarenindustrie

Die globale Expansion der Backwarenindustrie geht über traditionelle Brotkategorien hinaus in Premium-, handwerkliche und gesundheitsorientierte Segmente und erhöht die Nachfrage nach spezialisierten Hefeformulierungen. Hefe verbessert die Produkteigenschaften von Backwaren wie Pizza, Brot und selbst hergestellten Produkten. Das Wachstum der Back- und Süßwarenbranche unterstützt die Expansion dieses Segments. Laut LocalCircles ergab eine Umfrage zum Zuckerkonsum in Indien vom November 2023, dass 31 % der Befragten täglich Backwaren konsumierten. Der Übergang der Branche zu glutenfreien und allergenfreien Produkten erfordert spezialisierte Hefestämme und Fermentationsprozesse, was Hersteller dazu veranlasst, gezielte Lösungen für alternative Mehlsysteme zu entwickeln. Während aufstrebende Märkte das Mengenwachstum vorantreiben, betonen entwickelte Märkte die Premiumisierung, was eine parallele Nachfrage nach sowohl handelsüblichen als auch Spezialhefeprodukten schafft. Die Entwicklung von Portionskontroll- und Convenience-Formaten schafft zusätzliche Wachstumschancen, insbesondere für Instant- und Aktiv-Trockenhefeformulierungen, die mit zeitgemäßen Konsummustern übereinstimmen.

Zunehmende Verwendung in Nahrungsergänzungsmitteln und angereicherten Lebensmitteln

Hefe hat sich von einem traditionellen Fermentationsmittel zu einem Nährstoffabgabesystem entwickelt und ermöglicht hochwertige Anwendungen in Nahrungsergänzungsmitteln und funktionellen Lebensmitteln. Selenangereicherte Hefe veranschaulicht diesen Fortschritt: EFSA-Zulassungen erlauben Selengehaltsformulierungen von bis zu 3.000 mg/kg, was konzentriertere Nahrungsergänzungsmittel bei gleichzeitiger Einhaltung von Sicherheitsstandards ermöglicht. Die Extraktion von Beta-Glucan aus Hefezellwänden liefert immununterstützende Zutaten mit nachgewiesener Wirksamkeit, während aus Hefe gewonnene B-Vitamine eine bessere Bioverfügbarkeit als synthetische Versionen bieten. Der GRAS-Status der FDA für Hefehydrolysat-Peptidkomplexe in Ernährungsanwendungen bestätigt die regulatorische Akzeptanz moderner Hefeverarbeitungsmethoden. Probiotische Hefeanwendungen haben sich über das herkömmliche Saccharomyces boulardii hinaus auf gentechnisch veränderte Stämme mit verbesserten therapeutischen Vorteilen ausgeweitet, wie z. B. verbesserte Magensäureresistenz und spezifische Metabolitenproduktion. Diese Integration von Biotechnologie und Ernährung schafft Möglichkeiten für Premiumpreise, die traditionelle Hefeanwendungen übertreffen.

Technologische Fortschritte in der Hefefermentation

Technologische Fortschritte in der Hefefermentation treiben ein erhebliches Wachstum im globalen Markt für Hefe und Hefezutaten voran. Innovationen in der Stammverbesserung, im Stoffwechsel-Engineering und in der Präzisionsfermentation haben die Effizienz, Ausbeute und Vielseitigkeit der Hefeproduktion verbessert. Diese Entwicklungen ermöglichen die Produktion spezialisierter Hefestämme mit spezifischen Funktionalitäten, einschließlich verbesserter Geschmacksprofile, Stresstoleranz und Produktivität. Revyve, ein niederländisches Lebensmitteltechnologieunternehmen, stellte im September 2024 eine hefebasierte Texturierungszutat vor. Diese Zutat, die durch ein proprietäres Verfahren unter Verwendung von Backhefe entwickelt wurde, fungiert als Clean-Label-, allergenfreier Eierersatz mit neutralem Geschmack und neutraler Farbe. Sie bietet Emulgierungs-, Geliermittel-, Binde- und Wasserrückhaltungsvorteile und ist damit in Soßen, Backwaren, Süßwaren und pflanzlichen Milchalternativen anwendbar. Nicht-konventionelle Hefeplattformen, wie Issatchenkia orientalis, entwickeln sich aufgrund ihrer verbesserten Stresstoleranz und der Fähigkeit, im Vergleich zu herkömmlichem Saccharomyces cerevisiae verschiedene Substrate zu verarbeiten, zu wertvollen Alternativen [2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „Entwicklung mikrobieller Plattformen zur Co-Fermentation nicht-konventioneller Substrate für eine verbesserte Produktion von Mehrwertchemikalien”, USDA, usda.gov. Hefe etabliert sich weiterhin als grundlegende Plattformtechnologie für eine nachhaltige Fertigung, mit wachsenden Anwendungen in den Bereichen Lebensmittel, Pharmazeutika, Chemikalien und Materialien.

Hemmnisauswirkungsanalyse des Hefe- und Hefezutatenmarkts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Spezial-Hefezutaten | -1.2% | Global, mit stärkster Auswirkung in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Schwankungen der Rohstoffpreise | -0.9% | Global, mit besonderer Auswirkung auf melasseabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verbraucherbekanntheit hefebasierter Zutaten | -0.6% | Vor allem asiatisch-pazifischer Raum und Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative Geschmacksverstärker | -0.4% | Global, mit stärkstem Wettbewerb in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Spezial-Hefezutaten

Premium-Hefezutaten kosten 3- bis 5-mal mehr als handelsübliche Hefe, was ihre Einführung in preissensiblen Anwendungen und Schwellenmärkten einschränkt. Die Herstellung von selenangereicherter Hefe erfordert spezialisierte Fermentationsbedingungen und Qualitätskontrollsysteme, die die Herstellungskosten erhöhen. Die begrenzte Anzahl zugelassener Produktionsanlagen schränkt das Angebot ein und hält die Preise hoch. Regulatorische Compliance-Anforderungen für neue Hefezutaten verursachen erhebliche Kosten, insbesondere für Anwendungen, die umfangreiche Sicherheitsdokumentation und klinische Validierung erfordern. Kleinen und mittelständischen Lebensmittelherstellern fehlt oft das technische Know-how, um Spezial-Hefezutaten effektiv einzusetzen, was die Marktdurchdringung trotz ihrer nachgewiesenen Vorteile einschränkt. Das Kosten-Nutzen-Verhältnis wird vor allem bei hochwertigen Anwendungen wie Nutraceuticals und Premium-Lebensmitteln günstig, was die weit verbreitete Einführung fortschrittlicher Hefetechnologien einschränkt.

Schwankungen der Rohstoffpreise

Die Hefeproduktionsbranche ist stark auf landwirtschaftliche Rohstoffe angewiesen, vor allem auf Melasse und zuckerbasierte Substrate, was die Hersteller anfällig für Rohstoffpreisschwankungen macht, die die Gewinnmargen beeinflussen. Während die Nutzung landwirtschaftlicher Abfälle und alternativer Substrate Möglichkeiten zur Kostensenkung bietet, erfordern diese Lösungen erhebliche Kapitalinvestitionen in Fermentationstechnologien und regulatorische Compliance. Die energieintensive Natur von Fermentationsprozessen, die eine präzise Temperatur- und Belüftungssteuerung erfordern, macht die Produktionskosten empfindlich gegenüber Änderungen der Energiepreise. Für Unternehmen, die Rohstoffe international beziehen und gleichzeitig lokale Märkte bedienen, verschärfen Währungsschwankungen in Schwellenmärkten die Herausforderungen bei den Inputkosten zusätzlich. Jüngste globale Lieferkettenunterbrechungen haben die Anfälligkeit der Branche für die Verfügbarkeit von Inputs und Preisvolatilität verdeutlicht, was zu periodischen Margendruck führt, der Investitionen in Kapazitätserweiterung und Innovation einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Hefe- und Hefezutatenmarkts

Nach Produkttyp:

Hefezutaten treiben Innovationsprämien voranHefe hält im Jahr 2025 einen dominanten Marktanteil von 56,05 %, angetrieben durch ihre wesentliche Rolle in traditionellen Fermentationsprozessen, während das Segment der Hefezutaten das höchste Wachstumspotenzial mit einer prognostizierten CAGR von 9,18 % bis 2031 aufweist. Dieses Wachstumsmuster deutet auf eine Marktverschiebung hin zu spezialisierten Anwendungen hin, bei denen Hefezutaten durch verbesserte Funktionalität höhere Margen erzielen. Backhefe bleibt das primäre Produkt in konventionellen Anwendungen, unterstützt durch eine stetige Nachfrage aus der expandierenden globalen Backwarenindustrie. Brauhefe behält ihre Bedeutung im wachsenden Craft-Beer-Sektor und auf dem Markt für Nahrungsergänzungsmittel aufgrund ihres hohen B-Vitamin- und Proteingehalts.

Weinhefe profitiert von der weltweit zunehmenden Premiumweinproduktion, da spezialisierte Stämme die Weineigenschaften und den Terroirausdruck verbessern. Torula- und Nicht-Saccharomyces-Hefen gewinnen in neuen Fermentationsanwendungen an Bedeutung, insbesondere bei der Entwicklung alternativer Proteine und der Geschmacksverbesserung. Hefeextrakte führen die Expansion des Zutaten-Segments an, vor allem aufgrund ihrer Rolle bei der Reformulierung von Clean-Label-Produkten und der natürlichen Umami-Geschmacksverbesserung, die künstliche Geschmacksverbindungen ersetzt.

Nach Form:

Instant-Trockenhefe erschließt Convenience-PrämienAktiv-Trockenhefe hält im Jahr 2025 einen Marktanteil von 39,10 %, unterstützt durch etablierte Vertriebsnetze und vertraute Handhabungseigenschaften. Instant-Trockenhefe weist mit einer CAGR von 9,55 % bis 2031 die höchste Wachstumsrate auf, angetrieben durch ihre Bequemlichkeit, Lagerstabilität und gleichbleibende Leistung. Frischhefe behält ihre Position in gewerblichen Backbetrieben, wo der sofortige Einsatz und überlegene Fermentationseigenschaften die Handhabungsanforderungen und die begrenzte Haltbarkeit aufwiegen.

Die Einführung von Instant-Trockenhefe nimmt in Schwellenmärkten zu, wo infrastrukturelle Einschränkungen Produkte mit längerer Haltbarkeit und verbesserten Vertriebsmöglichkeiten begünstigen. Professionelle Bäcker wählen Instant-Formulierungen wegen ihrer Direktzugabe-Eigenschaften und des reduzierten Hydratationsbedarfs, was die Produktionseffizienz optimiert. Das Wachstum beim Heimbacken, angetrieben durch Lebensstiländerungen, unterstützt die Nachfrage nach Instant-Trockenhefe aufgrund ihrer zuverlässigen Leistung und verlängerten Lagerfähigkeit, die für den gelegentlichen Gebrauch geeignet ist.

Nach Anwendung:

Pharmazeutika führen die Wachstumstransformation anDas Segment Lebensmittel und Getränke hält im Jahr 2025 einen Marktanteil von 43,40 % und unterstreicht die wesentliche Rolle der Hefe in traditionellen Lebensmittelanwendungen. Das Segment Pharmazeutika und Nahrungsergänzungsmittel wird bis 2031 voraussichtlich mit einer CAGR von 9,62 % wachsen, da Hefe von einer Grundzutat zu einem Schlüsselbestandteil in therapeutischen und ernährungsbezogenen Anwendungen wird.

Innerhalb des Sektors Lebensmittel und Getränke verzeichnen Back- und Süßwarenanwendungen ein gleichmäßiges Wachstum, angetrieben durch die wachsende Weltbevölkerung und die Urbanisierung, die die Nachfrage nach verarbeiteten Lebensmitteln ankurbeln. Das Segment herzhafte Snacks und Snacks expandiert durch Clean-Label-Initiativen, wobei Hersteller Hefeextrakte einsetzen, um künstliche Geschmacksverstärker zu ersetzen. Milchprodukte und Milchalternativen bieten neue Möglichkeiten, insbesondere bei probiotischen Produkten, bei denen Hefe bakterielle Kulturen ergänzt. Die Segmente Tierfutter und Heimtierfutter zeigen ein stabiles Wachstum aufgrund der expandierenden Viehproduktion in Entwicklungsmärkten und des zunehmenden Fokus auf Premium-Tierernährung.

Geografische Analyse

Europäischer Hefe- und Hefezutatenmarkt

Europa hält im Jahr 2025 einen Marktanteil von 33,55 %, gestützt durch traditionelle Lebensmittelpraktiken, Qualitätsvorschriften und eine biotechnologische Infrastruktur, die eine Premium-Marktpositionierung ermöglichen. Der Hefe- und Hefezutatenmarkt wird durch die Verbrauchernachfrage nach Clean-Label-Produkten und natürlichen Fermentationsprozessen angetrieben. Europas etablierte Backwarenindustrie sowie die wachsenden Anwendungen in herzhaften Snacks, Fleischalternativen und funktionellen Getränken positionieren die Region als bedeutendes Zentrum für die Entwicklung von Hefeprodukten.

Hefe- und Hefezutatenmarkt in APAC, Amerika und MEA

Die Asien-Pazifik-Region zeigt mit einer CAGR von 9,31 % bis 2031 das höchste Wachstumspotenzial, angetrieben durch industrielle Entwicklung, gestiegene Konsumausgaben und staatliche Initiativen zur Modernisierung der Lebensmittelverarbeitung. Chinas expandierender Lebensmittelverarbeitungssektor bietet Hefeherstellern erhebliche Chancen, wobei Vorschriften zur Lebensmittelsicherheit und Qualitätsstandards etablierten internationalen Lieferanten zugutekommen. Nordamerika verzeichnet ein beständiges Wachstum durch Produktinnovation und Premiumisierung, insbesondere in margenstarken Spezialsegmenten. Südamerikas landwirtschaftliche Ressourcen und der steigende Proteinkonsum unterstützen sowohl Lebensmittel- als auch Tierfutteranwendungen, während der Nahe Osten und Afrika aufgrund sich entwickelnder Lebensmittelverarbeitungskapazitäten und wachsender städtischer Bevölkerungen Wachstumspotenzial aufweisen.

Wettbewerbslandschaft

Globale Marktführer wie Lesaffre, Angel Yeast und Associated British Foods dominieren den Markt für Hefe und Hefezutaten und nutzen Skaleneffekte bei Backhefe. Ihr Fokus auf Innovation ermöglicht es ihnen, die wachsende Nachfrage nach Clean-Label-Zutaten, funktionellen Lebensmittelanwendungen und nachhaltigen Produktionsmethoden zu erfüllen. Darüber hinaus erweitern diese Unternehmen ihre globale Präsenz durch strategische Partnerschaften, Akquisitionen und Kooperationen, was ihre Wettbewerbsposition auf dem Markt weiter stärkt.

Der Markt verzeichnet erhebliche Wachstumschancen in aufstrebenden Segmenten wie Mikrobiom-Therapeutika, nachhaltiger Proteinherstellung und spezialisierten Tierfutterformulierungen. Diese Segmente zeichnen sich durch hohe technische Komplexität aus, einschließlich fortschrittlicher Fermentationstechniken und der Einhaltung strenger regulatorischer Rahmenbedingungen, was erhebliche Markteintrittsbarrieren schafft. Der zunehmende Verbraucherfokus auf personalisierte Ernährung und umweltfreundliche Produkte treibt die Nachfrage nach Fortschritten in diesen Segmenten weiter an.

Kleinere Unternehmen gewinnen an Bedeutung, indem sie Nischensegmente und regionale Märkte anvisieren und dabei ihre Agilität und ihr tiefes Verständnis der lokalen regulatorischen Umgebungen nutzen. Durch den Aufbau starker Kundenbeziehungen und die Einführung innovativer Technologien sind kleinere Akteure in der Lage, effektiv mit größeren globalen Unternehmen zu konkurrieren. Darüber hinaus setzen viele dieser Unternehmen auf nachhaltige Praktiken und entwickeln spezialisierte Produkte, die auf spezifische Verbraucherbedürfnisse zugeschnitten sind, was es ihnen ermöglicht, sich zu differenzieren und eine treue Kundenbasis in einem zunehmend wettbewerbsintensiven Markt zu sichern.

Marktführer der Branche für Hefe und Hefezutaten

Associated British Foods plc

Angel Yeast Co. Ltd.

Lesaffre Yeast Corporation

Lallemand Inc.

Novonesis

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Hefe- und Hefezutatenmarkt erfasste Unternehmen in diesem Bericht

- Lesaffre Group

- Angel Yeast Co. Ltd.

- Associated British Foods (AB Mauri, ABF Ingredients)

- Lallemand Inc.

- Oriental Yeast Co., Ltd.

- Kerry Group

- Enzym Group

- Alltech Inc.

- Kohjin Life Sciences

- Van Wankum Ingredients

- Sensient Technologies

- Titan Biotech

- Pak Group (Pakmaya)

- Mitushi Bio Pharma

- Leiber GmbH

- Imperial Yeast

- Kothari Fermentation & Biochem

- Bioven Ingredients

- Novonesis

- High-Grown Yeast Co.

Jüngste Branchenentwicklungen im Hefe- und Hefezutatenmarkt

- Juni 2025: MicroBioGen, ein australisches Hefe-Biotechnologieunternehmen, und Lesaffre, ein globales Fermentationsunternehmen, schlossen eine exklusive weltweite Lizenz- und Kooperationsvereinbarung zur Entwicklung von Hefelösungen für die Märkte Backen, Lebensmittel und Biochemikalien. Die Partnerschaft kombiniert MicroBioGens Hefestammplattform und 20-jährige Genbibliothek mit Lesaffres Bioengineering-Fähigkeiten, Forschungs- und Entwicklungsinfrastruktur sowie globalem Produktionsnetzwerk, um die Effizienz und Nachhaltigkeit branchenübergreifend zu verbessern.

- Dezember 2024: Yeastup AG, ein Schweizer Lebensmitteltechnologieunternehmen, sicherte sich CHF 8,9 Millionen (ca. USD 9,9 Millionen) in einer Series-A-Finanzierungsrunde zur Errichtung einer Großproduktionsanlage. Das Unternehmen plant, eine ehemalige Molkerei in der Schweiz umzurüsten, um jährlich mehr als 20.000 Tonnen verbrauchter Brauhefe zu verarbeiten. Mit seiner patentierten Technologie zielt Yeastup darauf ab, in einem einzigen Schritt drei funktionelle Zutaten zu extrahieren: Protein (unter dem Markennamen Yeastin), Beta-Glucan und Mannoprotein.

- August 2024: AB Mauri North America übernahm Omega Yeast Labs LLC. Omega Yeast Labs betreibt eine 14.000 Quadratfuß große Anlage in Chicago und konzentriert sich auf Forschung, Entwicklung und Produktion, mit weiteren Standorten im Mittleren Westen. AB Mauri betrachtet diese Akquisition als strategische Ergänzung seiner AB Biotek-Division. AB Biotek ist auf die Entwicklung von Spezialhefelösungen für verschiedene Märkte spezialisiert, darunter alkoholische Getränke (Bier, Wein, Spirituosen, Selterwasser und Cider), Bioethanolproduktion und Tierernährung.

- April 2024: Lesaffre, der weltgrößte Hefeproduzent mit Sitz in Frankreich, hat eine neue Hefeproduktionsanlage im Regierungsbezirk Malang, Ost-Java, Indonesien, eröffnet. Die Anlage wird durch PT Lesaffre Sari Nusa betrieben, einem Gemeinschaftsunternehmen mit dem lokalen Partner PT Citra Bonang. Das auf einem 9,8 Hektar großen Gelände neben der Mischanlage in Surabaya errichtete Werk produziert sowohl gepresste als auch Trockenhefe für Indonesien und die ASEAN-Backmärkte.

Hefe- und Hefezutatenmarkt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Hefe und Hefezutaten als kommerzielle Verkäufe von Bäcker-, Brauer-, Wein- und Spezialhefe sowie wertschöpfenden Hefederivaten wie Extrakten, Autolysat, β-Glucanen, Nukleotiden und ähnlichen Fraktionen, die an Formulierer in den Bereichen Lebensmittel, Getränke, Futtermittel, Nutrazeutika und Pharmazeutika geliefert werden. Alle Werte werden zum Herstellerabgabepreis in USD erfasst.

Ausschluss aus dem Geltungsbereich: Nicht-Hefe-mikrobielle Starter (z. B. Lactobacillus-Kulturen) und Heimback-Beutel, die über den Einzelhandel vertrieben werden, liegen außerhalb unseres Geltungsbereichs.

Segmentierungsübersicht

- Nach Produkttyp

- Hefe

- Backhefe

- Brauhefe

- Weinhefe

- Torula/Nicht-Saccharomyces-Hefe

- Hefezutaten

- Hefeextrakte

- Autolysate

- Beta-Glucan

- Derivate

- Spezial-/Hochnukleotid-Hefe

- Hefe

- Nach Form

- Frischhefe

- Aktiv-Trockenhefe

- Instant-Trockenhefe

- Nach Anwendung

- Lebensmittel und Getränke

- Back- und Süßwaren

- Herzhafte Snacks und Snacks

- Milchprodukte und Milchalternativen

- Getränke

- Sonstige

- Tierfutter und Heimtierfutter

- Pharmazeutika und Nahrungsergänzungsmittel

- Sonstige

- Lebensmittel und Getränke

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Spanien

- Niederlande

- Italien

- Schweden

- Polen

- Belgien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Indonesien

- Thailand

- Singapur

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Saudi-Arabien

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Zur Validierung der Sekundärergebnisse führten wir Interviews mit Beschaffungsmanagern in Bäckereien, Snack- und Futtermittelbetrieben in Nordamerika, Europa und ASEAN sowie mit Betriebsleitern mittelgroßer Hefeanlagen und Zutatenvertreibern durch. Nachfolgebefragungen mit Lebensmittelwissenschaftlern und Regulierungsberatern halfen dabei, zulässige Kennzeichnungsansprüche und erwartete Nachfrageverschiebungen zu klären.

Desk Research

Mordor-Analysten stellten zunächst öffentlich zugängliche Datensätze von Institutionen wie FAO Stat, Eurostat PRODCOM, UN Comtrade, USDA-ERS und der International Yeast Federation zusammen, die regionale Hefeproduktion, Handelsströme und Endverbrauch quantifizieren. Jahresberichte, 10-Ks und Investorenpräsentationen börsennotierter Hefeproduzenten wurden über D&B Hoovers gesichtet, während aktuelle Nachrichten und regulatorische Aktualisierungen in Dow Jones Factiva verfolgt wurden. Wissenschaftliche Fachzeitschriften zur Fermentationswissenschaft und Einreichungen in der Patentbibliothek von Questel lieferten technologischen und Pipeline-Kontext, der die Grenzen des adressierbaren Marktes schärfte. Die oben genannten Quellen sind illustrativ; viele weitere Referenzen flossen in die Datenverifizierung und das kontextuelle Verständnis ein.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion begann mit der regionalen Produktion zuzüglich Nettoimporte zur Annäherung an das Angebot 2025, das anschließend mit anwendungsseitigen Nachfragepools abgeglichen wird, die aus Bäckereiproduktionsmengen, Bier- und Weinproduktionsvolumina, Mischfutterproduktion und Anzahl der Nutrazeutika-Markteinführungen abgeleitet werden. Ausgewählte Bottom-up-Prüfungen – gemittelte Ab-Werk-Durchschnittsverkaufspreise multipliziert mit den Volumina führender Anbieter – schärfen die Ausgangsbasis. Wesentliche Prognoseeingaben umfassen das Wachstum des Bäckereivolumens, Marktanteilsgewinne bei Clean-Label-Produkten, Tierfuttermengen und Kapazitätserweiterungen in Brauereien. Eine multivariate Regression mit verzögertem BIP pro Kopf und Urbanisierungsraten prognostiziert das Volumen, während ein gemischtes ARIMA-Modell Preisentwicklungen glättet; eine Szenarioanalyse erfasst Schwankungen bei den Melasse-Rohstoffkosten. Datenlücken in kleineren Regionen werden durch Import-Substitutions-Quoten überbrückt, die anhand vergleichbarer Referenzgruppen benchmarkt werden.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe wird unser Modell durch Varianzprüfungen anhand historischer Handelsdaten, Unternehmenserlösangaben und unabhängiger Produktionsstatistiken einem Stresstest unterzogen. Leitende Prüfer untersuchen Anomalien, und die Ergebnisse werden jährlich aktualisiert, wobei Ad-hoc-Revisionen durch Kapazitätserweiterungen, regulatorische Änderungen oder höhere Gewalt bei Versorgungsunterbrechungen ausgelöst werden.

Warum Mordors Ausgangsbasis für Hefe und Hefezutaten Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktkörbe, Preispunkte und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Treibern dieser Abweichungen zählen, ob Derivate wie β-Glucan einbezogen werden, das Niveau der in den Preisen eingebetteten Weitergabemargen sowie die Sorgfalt bei der Abstimmung von Handelsdaten mit unternehmensseitig gemeldeten Volumina – Aspekte, die Mordor-Analysten jährlich überprüfen, während einige Verlage auf statische historische Koeffizienten zurückgreifen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 5,83 Mrd. (2025) | Mordor Intelligence | - |

| USD 5,50 Mrd. (2024) | Regional Consultancy A | Lässt Derivate aus, die an die Pharmaindustrie verkauft werden, und wendet einen einheitlichen ASP über alle Regionen an |

| USD 4,80 Mrd. (2024) | Trade Journal B | Schließt Futtermittelanwendungen aus und verwendet Exportpreise ohne Frachtanpassungen |

| USD 3,03 Mrd. (2024) | Global Consultancy C | Deckt nur Hefeextrakte ab; stützt sich auf Produktionsverhältnisse von 2019, die in die Zukunft extrapoliert wurden |

Diese Vergleiche zeigen, dass Mordors disziplinierte Kombination aus validierten Angebotsdaten und nachfrageseitigen Indikatoren eine ausgewogene, entscheidungsreife Ausgangsbasis liefert, wenn Umfang, Preisbasis und Aktualisierungshäufigkeit harmonisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Hefe und Hefezutaten im Jahr 2026?

Die Marktgröße für Hefe und Hefezutaten wird im Jahr 2026 auf USD 6,24 Milliarden bewertet, mit einer Prognose, bis 2031 bei einer CAGR von 7,08 % USD 8,79 Milliarden zu erreichen.

Welche Region führt die globale Nachfrage an?

Europa hält den größten Umsatzanteil von 33,55 %, bedingt durch den tief verwurzelten Backwarenkonsum und eine strenge Clean-Label-Regulierungskultur.

Welches Segment wächst am schnellsten?

Pharmazeutische und Nahrungsergänzungsmittelanwendungen wachsen jährlich um 9,62 % aufgrund regulatorischer Zulassungen für selenangereicherte, chromangereicherte und probiotische Hefezutaten.

Warum gewinnen Instant-Trockenhefeprodukte an Bedeutung?

Instant-Trockenhefe bietet eine lange Haltbarkeit und Direktzugabe-Bequemlichkeit und unterstützt eine prognostizierte CAGR von 9,55 %, die alle anderen Formen übertrifft.

Seite zuletzt aktualisiert am: