Größe und Marktanteil des brasilianischen Marktes für optische Transceiver

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

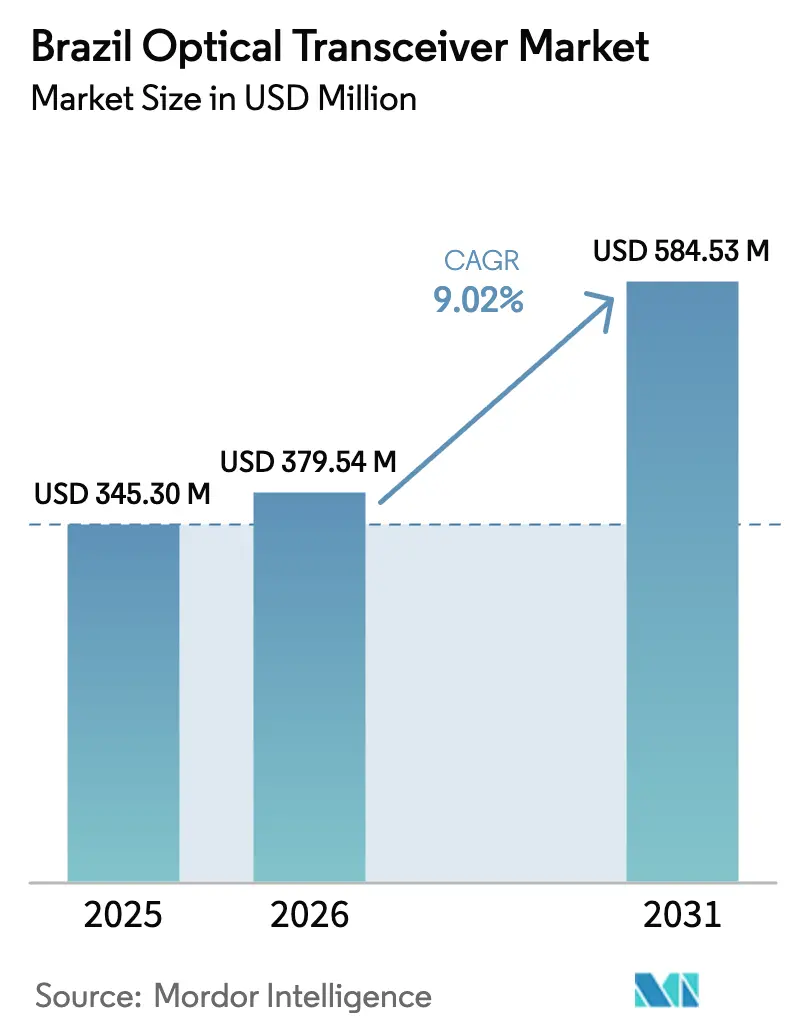

| Marktgröße im Basisjahr (2025) | 345.30 Millionen US-Dollar |

| Marktgröße (2026) | 379.54 Millionen US-Dollar |

| Marktgröße (2031) | 584.53 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Marktes für optische Transceiver von Mordor Intelligence

Die Größe des brasilianischen Marktes für optische Transceiver wird voraussichtlich von USD 345,30 Milliarden im Jahr 2025 auf USD 379,54 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 9,02 % über 2026–2031 USD 584,53 Milliarden erreichen. Gesteigerter Hyperscale-Rechenzentrumsausgaben, eine rasche Verdichtung des 5G-Backhauls und staatlich geförderte Langstrecken-Glasfaserprojekte bilden gemeinsam die Grundlage für die nachhaltige Expansion des brasilianischen Marktes für optische Transceiver. Betreiber fügten bis Dezember 2024 52 Millionen Festbreitband-Glasfaserzugänge hinzu, während die 5G-Abdeckung bis Mitte 2025 auf 1.504 Gemeinden ausgeweitet wurde, was eine stetige Nachfrage nach 25G-, 100G- und 400G-Modulen erzeugt. Unterseeische Kabelaufrüstungen in Fortaleza leiten rekordverdächtige internationale Bandbreite in das Land, was eine parallele Nachfrage nach 400G-800G-Metro-Optik in São Paulo und Rio de Janeiro auslöst. Gleichzeitig fördern Steueranreize des Processo Productivo Básico die lokale Montage und gleichen teilweise die Importzölle aus, die weiterhin die Margen der Anbieter im brasilianischen Markt für optische Transceiver belasten. Engpässe in der Lieferkette für photonisch integrierte Schaltkreise bleiben ein Beobachtungspunkt, gefährden jedoch nicht die langfristige Wachstumstrajektorie.

Wichtigste Erkenntnisse des Berichts

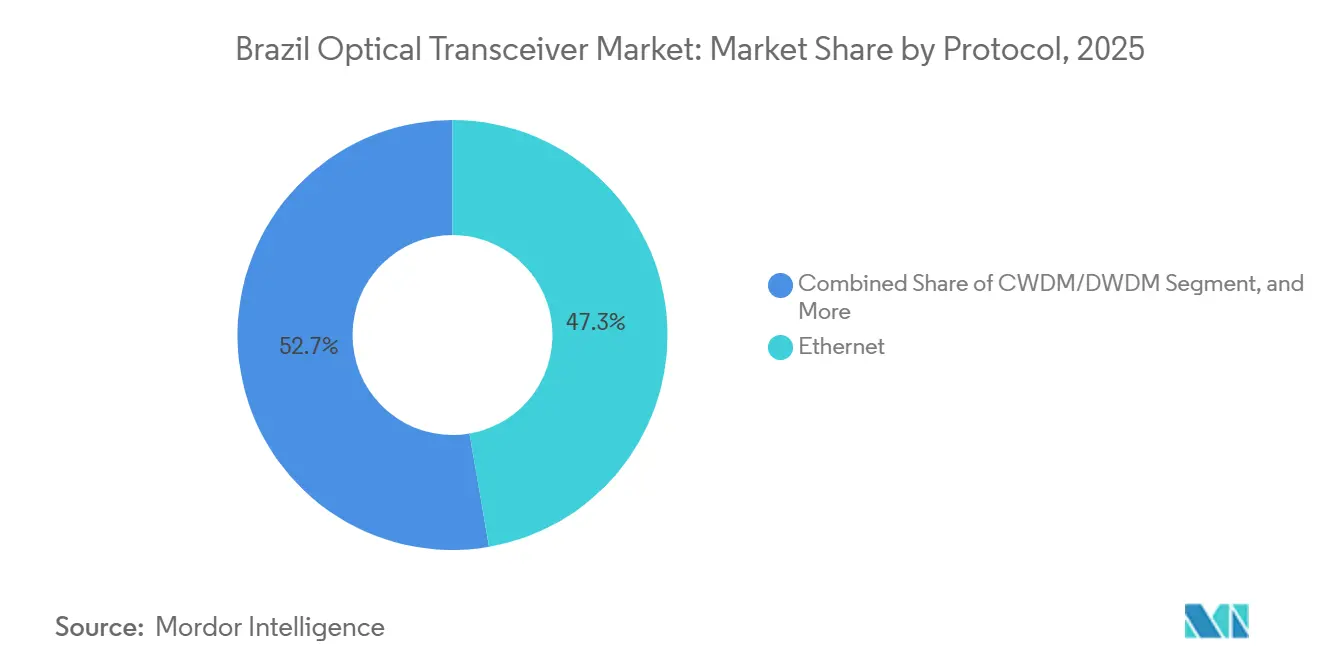

- Nach Protokoll führte Ethernet mit einem Anteil von 47,28 % am brasilianischen Markt für optische Transceiver im Jahr 2025, während CWDM/DWDM bis 2031 voraussichtlich mit einem CAGR von 9,57 % wachsen wird.

- Nach Datenrate entfiel das Segment 41–100 Gbps auf 38,53 % der Größe des brasilianischen Marktes für optische Transceiver im Jahr 2025, und die Kategorie Mehr als 100 Gbps soll bis 2031 mit einem CAGR von 9,99 % wachsen.

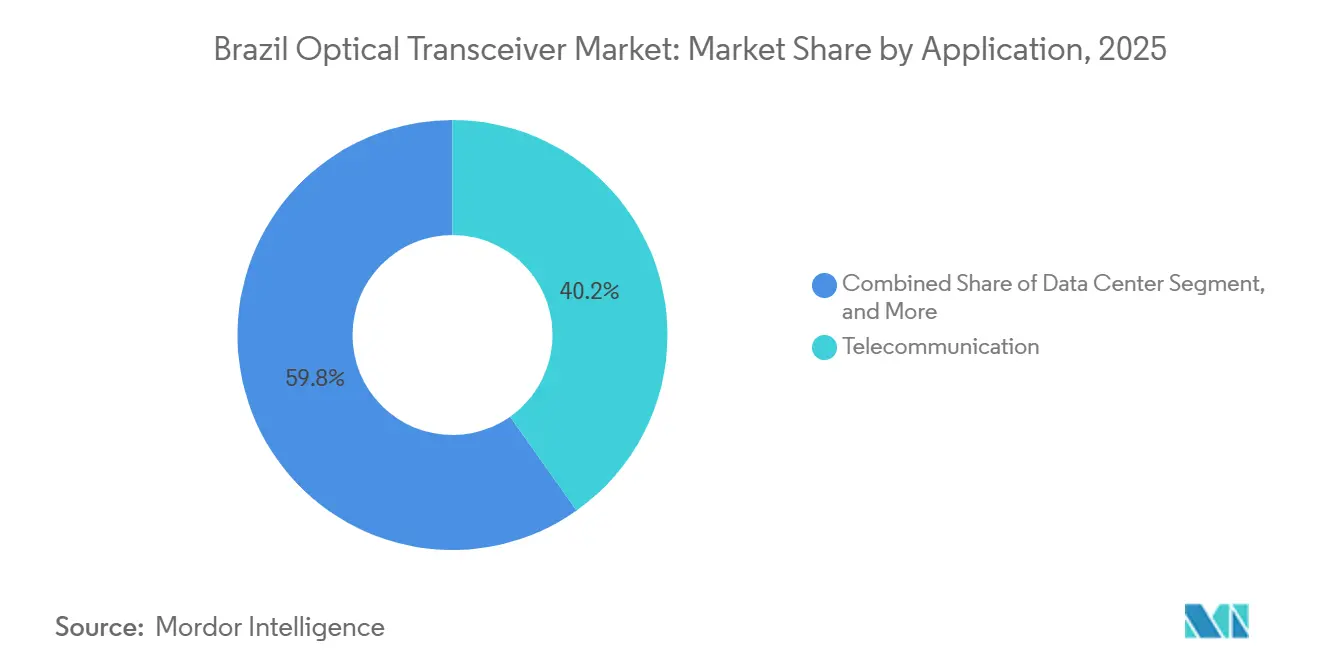

- Nach Anwendung erzielte Telekommunikation im Jahr 2025 einen Umsatzanteil von 40,21 %; die Rechenzentrumsverbindung ist mit einem CAGR von 9,78 % bis 2031 auf das schnellste Wachstum ausgerichtet.

- Nach Steckverbindertyp hielten QSFP und QSFP-DD im Jahr 2025 einen Anteil von 44,18 % am brasilianischen Markt für optische Transceiver, während OSFP über 2026–2031 den höchsten CAGR von 9,83 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des brasilianischen Marktes für optische Transceiver

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsender Hyperscale- und Colocation-Rechenzentrumsbestand | +2.10% | National, konzentriert in São Paulo und Rio de Janeiro | Mittelfristig (2–4 Jahre) |

| Verdichtung des 5G-Backhauls bei Tier-1-Mobilfunknetzbetreibern | +1.80% | National, mit frühen Gewinnen in Landeshauptstädten und Innenstädten | Kurzfristig (≤ 2 Jahre) |

| Staatliche Initiativen für Langstrecken-Glasfaser-Backbone | +1.50% | National, mit Schwerpunkt auf Nord- und Nordostregionen | Langfristig (≥ 4 Jahre) |

| Ausbau des Unterseekabell-Anlandeknotens in Fortaleza | +1.30% | Fortaleza und die nordöstliche Küste | Mittelfristig (2–4 Jahre) |

| PPB-Steueranreize für die lokale optische Montage | +0.90% | Freihandelszone Manaus und ausgewählte Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Glasfaserausbau im intelligenten Stromnetz durch Energieversorger | +0.70% | National, angeführt von São Paulo, Minas Gerais und Rio Grande do Sul | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Hyperscale- und Colocation-Rechenzentrumsbestand

AWS verpflichtete sich zu USD 1,8 Milliarden und Microsoft zu BRL 14,7 Milliarden (USD 2,7 Milliarden) für neue brasilianische Cloud-Regionen und lenkte die Beschaffung auf 400G- und 800G-QSFP-DD- und OSFP-Module um.[1]BNamericas Staff, "LatAm-Deals helfen Ciena, optische Geräte tiefer in den amerikanischen Markt zu bringen," bnamericas.com São Paulo schloss 2025 mit 670 MW installierter Kapazität und einer Pipeline von 770 MW ab, die mehrjährige optische Prognosen festschreibt. Der Hyperscale-Campus Mega Lobster in Fortaleza, der für die Inbetriebnahme 2026 geplant ist, bestellt bereits im Voraus 800G-DR8-Transceiver zur Unterstützung von Spine-to-Leaf-Architekturen. Eletronet validierte einen 1,6-Tb/s-Metro-Transport mit Ciena WaveLogic 6 Extreme, was es Colocation-Anbietern ermöglicht, externe Transponder in kohärente Steckmodule zu integrieren.[2]Ciena Corporation, "Eletronet setzt mit Cienas WaveLogic 6 Extreme einen neuen Datenübertragungsrekord in Brasilien," ciena.com Infolgedessen verschaffen sich Anbieter mit gebundenen Lagern in der Nähe des Flughafens Guarulhos einen Ausführungsvorteil, da Hyperscaler Just-in-time-Lieferungen mit Strafen bei Engpässen vorschreiben.

Verdichtung des 5G-Backhauls bei Tier-1-Mobilfunknetzbetreibern

Brasilien schaltete bis Juni 2025 1.504 mit 5G versorgte Gemeinden frei und setzte fast 30.000 Funkanlagen ein, die jeweils 10–25 Gb/s Glasfaserkapazität benötigen. Claro, Vivo und TIM leiteten im 3. Quartal 2025 BRL 8,5 Milliarden Investitionsausgaben in Richtung Glasfaser-Backhaul um und bevorzugten kostengünstige 25G-SFP28-CWDM- und 50G-SFP56-DWDM-Optik für die Fronthaul-Aggregation. Accelink und Hisense nutzten dies, indem sie ANATEL-zertifizierte Niedrigleistungsmodule lieferten, die westliche Wettbewerber unterbieten. Interoperabilitätsdemonstrationen auf der FUTURECOM 2024 signalisierten den Appetit der Betreiber auf offene optische Ökosysteme, was die Abhängigkeit von einem einzigen Anbieter verringert.[3]GIGALIGHT Marketing, "GIGALIGHT präsentiert mehrere offene optische Netzwerkproduktlinien auf Brasiliens FUTURECOM 2024," gigalight.com Der strategische Welleneffekt ist ein anhaltend hohes Volumen für den brasilianischen Markt für optische Transceiver, selbst wenn die Beschaffungsbudgets knapp bleiben.

Staatliche Initiativen für Langstrecken-Glasfaser-Backbone

Die Programme Norte Conectado und Nordeste Conectado erweiterten 100G-200G-DWDM-Verbindungen auf 20 Innenstädte und stellten bis Mitte 2025 BRL 654 Millionen für die Schulkonnektivität bereit. Parallele PAIS-Unterwasserrouten trieben Glasfaser nach Amapá, Pará und Amazonas vor und bereiteten den Boden für ISP-Rollouts auf der letzten Meile, die 10G-SFP+- und 25G-SFP28-Optik verbrauchen. Die Migration der regulierten Vermögenswerte von Oi erschloss BRL 5,8 Milliarden an neuen Glasfaserinvestitionen, die auf unterversorgte Nord- und Nordostcluster abzielen. Anbieter, die mit dem brasilianischen öffentlichen Ausschreibungsverfahren und den PPB-Anforderungen an lokale Inhalte vertraut sind, gewinnen einen überproportionalen Anteil an diesen Projekten. Im Gegenzug profitiert der brasilianische Markt für optische Transceiver von einer vorhersehbaren mehrjährigen Auftragssichtbarkeit, die an Bundesbudgets gebunden ist.

Ausbau des Unterseekabell-Anlandeknotens in Fortaleza

Fortaleza bündelt 16 Unterseekabell-Systeme, und jüngste Aufrüstungen erhöhten die South America Crossing-Route auf 1,2 Tb/s pro Kanal unter Verwendung von Ciena WaveLogic 6 Extreme. Polo Mobwire folgte mit einem 800G-kohärenten Rollout über vier Anlandestationen, was passende 400G-800G-terrestrische Optik erfordert, um Engpässe zu vermeiden. Googles Firmina-Kabel und V.tals 26.000 km umfassendes Netzwerk, das durch USD 630 Millionen DFC-Finanzierung gestützt wird, festigen Fortaleza als internationales Bandbreitengateway des Landes. Der versteckte Effekt ist ein Folgeansturm auf Metro-DCI-Optik in São Paulo und Rio de Janeiro, da Inhaltsanbieter nun direkte private Leitungen zu Unterseekabell-Gateways einrichten, um Latenzvorteile zu erzielen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Importzölle und Zollverzögerungen | -1.20% | National, alle importierten optischen Module betreffend | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Lieferkette für photonisch integrierte Schaltkreise | -0.90% | Global, mit akuten Auswirkungen auf fortschrittliche 400G/800G-Module | Mittelfristig (2–4 Jahre) |

| Mangel an Ingenieurkompetenzen für kohärente Optik | -0.70% | National, konzentriert in São Paulo und Rio de Janeiro | Langfristig (≥ 4 Jahre) |

| Veraltete Kupfer-Metro-Netze in Sekundärstädten | -0.50% | Innenstädte und Tier-2/3-Städte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Importzölle und Zollverzögerungen

CAMEX-Zölle liegen bei 12–16 % auf fertige optische Module, während die Zollabfertigung bis zu vier Wochen dauern kann, was die Just-in-time-Versorgung für Hyperscaler erschwert. PPB-Anreize in Manaus senken den effektiven Satz auf 0–4 %, erfordern jedoch lokale Montagelinien, die kleinere asiatische Lieferanten nicht besitzen. Padtec baute eine inländische Steckmodul-Anlage, verzeichnete jedoch 2024 aufgrund des chinesischen Preiswettbewerbs einen Nettoverlust. Betreiber sichern sich ab, indem sie größere Sicherheitsbestände anlegen oder gebundene Lagerdistributoren wie Vivensis beauftragen, der seit einem Abkommen vom Januar 2025 Nokia-Optik weiterverkauft. Der brasilianische Markt für optische Transceiver verursacht daher Betriebskapitalkosten, die seinen CAGR leicht dämpfen.

Volatilität der Lieferkette für photonisch integrierte Schaltkreise

Engpässe bei Indiumphosphid- und Siliziumphotonik-Wafern verlängerten die Lieferzeiten für 400G-800G-Module im Jahr 2025 auf 24–28 Wochen und zwangen zu Projektverzögerungen bei neuen Rechenzentrumsgebäuden. Brasilianische Betreiber sichern sich selten direkt Gießerei-Zuteilungen und sind auf OEM-Produktionswarteschlangen angewiesen, die nordamerikanische und europäische Käufer bevorzugen. Um dem entgegenzuwirken, setzen Netzbetreiber auf offene optische Standards und qualifizieren mehrere Transceiver-Anbieter pro Routensegment für Redundanz. Demonstrationen interoperabler kohärenter Steckmodule auf der FUTURECOM 2024 veranschaulichten diesen Diversifizierungsschub. Obwohl disruptiv, beschleunigt die Einschränkung die Anbietervielfalt im brasilianischen Markt für optische Transceiver, anstatt die langfristige Nachfrage zu erodieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Protokoll: Ethernet-Allgegenwart und kohärenter Schwung

Ethernet dominierte im Jahr 2025 mit einem Anteil von 47,28 % am brasilianischen Markt für optische Transceiver, gestützt durch 10G-100G-Modulökonomien in Unternehmens- und Cloud-Fabrics. CWDM/DWDM hingegen soll bis 2031 mit einem CAGR von 9,57 % wachsen, da Netzbetreiber 400G-ZR/ZR+- und 800G-ZR-kohärente Steckmodule für Metro- und Langstreckenrouten einsetzen. Eletronets Rekordversuch mit 1,2 Tb/s auf einer einzigen Wellenlänge über 1.500 km ohne Regeneration unterstrich den spektralen Effizienzgewinn moderner kohärenter Optik. Ethernet wird eine große installierte Basis behalten, aber inkrementellen Anteil an kohärente Protokolle abgeben, wo Glasfaserknappheit oder Latenzanforderungen dominieren. Die regulatorische Neutralität von ANATEL ermöglicht es Betreibern, sich bei der Auswahl von Protokollstapeln strikt auf Gesamtbetriebskostenmetriken zu konzentrieren.

Das umfangreiche Anbieterökosystem von Ethernet senkt die Preispunkte und kommt regionalen ISPs und Unternehmens-Campussen zugute. Inzwischen wird die mit CWDM/DWDM verbundene Größe des brasilianischen Marktes für optische Transceiver anschwellen, da Hyperscaler verteilte Verfügbarkeitszonen über 400G-DR4 und kohärente Metro-Steckmodule verbinden. Fibre Channel, das auf SAN-Auffrischungen abzielt, und FTTx-Varianten verzeichnen moderate Gewinne im Zusammenhang mit Glasfaser-bis-zum-Haus-Rollouts von V.tal und Brisanet. Der minimale Fußabdruck von Legacy-SONET/SDH wird weiter abgebaut, obwohl einige Versorgungsunternehmen noch auf STM-64-Geräte angewiesen sind, bis die Netzglasfaser-Modernisierung abgeschlossen ist.

Nach Datenrate: 100-Gbps-Plateau und 400–800-Gbps-Anstieg

Das Segment 41–100 Gbps erfasste im Jahr 2025 38,53 % der Größe des brasilianischen Marktes für optische Transceiver, gestützt durch QSFP28-Installationen auf Carrier-Core-Routern und Rechenzentrumswirbelsäulen. Ersatzzyklen für alternde 40G-QSFP+-Ports verlängern die Nachfrage bis 2028. Dennoch beschleunigt sich das Segment Mehr als 100 Gbps mit einem CAGR von 9,99 %, da AWS und Microsoft auf neue Leaf-Spine-Fabrics mit 400G-QSFP-DD und 800G-OSFP umsteigen. Der 800G-Rollout von Polo Mobwire in Fortaleza bestätigte die kommerzielle Reife ultraschneller kohärenter Optik. Sub-10-Gbps-Optik verbleibt in KMU-Switch-Backplanes, während 10–40 Gbps für 5G-Fronthaul und Small-Cell-Aggregation unverzichtbar bleibt, wo Leistungsbudgets 25G-SFP28 bevorzugen.

Chinesische Anbieter nutzen Skalenvorteile, um 100G-SR- und LR-Volumina zu dominieren, während westliche Lieferanten sich auf hochmargige 400G-800G-ZR-kohärente Steckmodule konzentrieren. Der Marktanteil des brasilianischen Marktes für optische Transceiver für 400G soll daher bis 2029 100G übertreffen, insbesondere sobald 800G-Switches Mainstream-Preispunkte erreichen. ANATEL-Zertifizierungszeiträume von 6–9 Wochen bleiben über alle Datenraten hinweg konsistent, sodass die Geschwindigkeit allein kein regulatorischer Engpass ist.

Nach Anwendung: Telekommunikationsbasis und Rechenzentrumsauftrieb

Telekommunikation absorbierte 40,21 % der Lieferungen im Jahr 2025, verankert durch Backhaul-Expansion und Festbreitband-Aggregation. Dennoch zeigt die Rechenzentrumsverbindung mit einem CAGR von 9,78 % bis 2031 das schnellste Wachstum, da die 770-MW-Pipeline von São Paulo und der Hyperscale-Campus in Fortaleza hochdichte Optikbeschaffung festschreiben. Eletronets Metro-DCI-Demonstration mit 1,6-Tb/s-Steckmodulen zeigte, wie Netzbetreiber Transport- und DCI-Gerätelinien zusammenführen, um Betriebskosten zu begrenzen. Unternehmens- und HPC-Bereiche in Finanzzentren setzen 100G/200G-Niedriglatenz-Module für Handels- und KI-Workloads ein, während industrielle, medizinische und Elektrofahrzeugsysteme eine Nischen-, aber wachsende Chance für robuste SFP+- und QSFP28-Optik in Maschinenvision- und Telemedizin-Setups darstellen.

Im Prognosezeitraum behält Telekommunikation die Skalierung bei, gibt aber den Mix an die Rechenzentrumsanforderung ab und verschiebt die Produktentwicklung hin zu schnelleren, energieeffizienteren Modulen für kommerzielle Temperaturen. Dieser Schwenk ermöglicht es neuen chinesischen Marktteilnehmern, im brasilianischen Markt für optische Transceiver Fuß zu fassen und Massen-400G-DR4 für Hyperscaler-Leaf-Reihen zu aggressiven Preisen zu liefern.

Nach Steckverbindertyp: QSFP-Dominanz, OSFP-Aufstieg

QSFP und QSFP-DD entfielen im Jahr 2025 auf 44,18 % des Marktanteils des brasilianischen Marktes für optische Transceiver aufgrund ihrer Vielseitigkeit über 40G-400G-Lanes. OSFP hingegen eilt mit einem CAGR von 9,83 % voraus, da 800G-Temperatur- und Leistungshüllen in sein größeres Gehäuse passen. SFP/SFP+ bedient weiterhin 1G-10G-Campus- und Zugangsnetzgeräte in Sekundärstädten, während CFP-Familien verblassen, da kohärente Funktionalitäten in QSFP-DD- und OSFP-Steckmodule migrieren. Nokias Vertriebsallianz mit Vivensis veranschaulicht den Bedarf der Betreiber an einer nahtlosen Beschaffung von SFP+, QSFP28 und QSFP-DD innerhalb eines einzigen Netzwerkaufbaus.

Langfristig festigt die Erwartung von 1,6-Tb/s-Geräten das OSFP-Wachstum, da sein mechanisches und elektrisches Design auf höhere Wattzahlen skaliert. Standardisierte Formfaktoren vereinfachen den Bestand und die Qualifizierung zwischen Anbietern und verstärken den Wettbewerbsdruck im brasilianischen Markt für optische Transceiver, da die Markteintrittsbarrieren sinken.

Geografische Analyse

Südostbrasilien befehligte im Jahr 2025 rund 60 % der nationalen Nachfrage, gestützt auf São Paulos dichten Rechenzentrumskoridor und Carrier-Core-Aggregationsknoten. Rio de Janeiro trug 10–12 % bei und nutzte Eletronets OPGW-Backbone und V.tals Unterseekabell-Anlandungen.

Der Nordosten entwickelt sich zum schnellsten Wachstumsmarkt, verankert durch Fortalezas 16-Kabel-Tausch und staatliche Glasfaserzuschüsse, die DWDM-Backbones bis Mitte 2025 in 20 weitere Städte ausdehnten. Die Fußabdrücke im Norden und im Mittleren Westen expandieren, da das PAIS-Programm Unterseeglasfaser in amazonische Bundesstaaten verlegt und ISP-Aufbauten auf der letzten Meile erschließt, die auf 10G-SFP+ angewiesen sind.

Der Süden (Rio Grande do Sul, Paraná, Santa Catarina) macht rund 15 % aus, gestützt durch Eletronets 1,2-Tb/s-Langstreckenversuch zwischen São Paulo und Porto Alegre. Ausländische Direktinvestitionen erreichten für Januar–November 2025 USD 6,29 Milliarden, ein Anstieg von 12,1 % im Jahresvergleich, wobei ein wesentlicher Anteil für Glasfaserlücken im Norden und Nordosten vorgesehen ist. Während São Paulo bis 2031 der Anker bleibt, mindert die geografische Diversifizierung das Konzentrationsrisiko und verbreitert den Fußabdruck des brasilianischen Marktes für optische Transceiver landesweit.

Wettbewerbslandschaft

Cisco, Huawei, Coherent und Lumentum halten gemeinsam rund 50–55 % Marktanteil, was eine moderate Konzentration unterstreicht. Sie bündeln End-to-End-optische Ökosysteme, die Steckmodule mit Liniensystemen und SDN-Steuerungsebenen kombinieren. Chinesische Spezialisten Accelink, InnoLight und Hisense erarbeiten sich 20–25 % Marktanteil auf der Grundlage preisgünstiger 25G- und 100G-Module, die die ANATEL-Konformität erfüllen. Der lokale Akteur Padtec hält 2–3 % über öffentliche Ausschreibungen, steht jedoch unter Kostendruck, selbst nach der Eröffnung einer Transceiver-Linie in Manaus, die von BNDES und FINEP finanziert wurde.

Technologieführerschaft prägt den Wettbewerb. Cienas WaveLogic 6 Extreme erreichte in brasilianischen Feldtests 1,6 Tb/s, 60 % über den Legacy-Benchmarks, und sicherte Aufträge bei Eletronet, BR.Digital und Polo Mobwire. Offene optische Vernetzung bedroht Platzhirsche, indem sie Multi-Anbieter-Liniensysteme ermöglicht, und Vivensis' Wiederverkäuferabkommen mit Nokia erweitert die Zugangswege für Tier-2-ISPs.

Chancen in weißen Flecken bestehen in kupferreichen Tier-3-Metros und bei der Glasfaserausstattung von Versorgungsunternehmen für intelligente Stromnetze, die beide reif für kostengünstige 10G-SFP+- und 100G-QSFP28-Lieferungen sind. Der brasilianische Markt für optische Transceiver balanciert daher zwischen kohärenter Premium-Innovation und preisgünstiger Zugangoptik, was die Margen gemischt und den Wettbewerb robust hält.

Marktführer im brasilianischen Markt für optische Transceiver

Cisco Systems

Hewlett Packard Enterprise (HPE)

Arista Networks

Intel Corporation

Henkel AG & Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Das Ministerium für Wissenschaft, Technologie und Innovation und Finep starteten 13 nicht rückzahlbare Förderaufrufe mit einem Gesamtvolumen von BRL 3,3 Milliarden (USD 600 Millionen) im Rahmen des Programms Nova Indústria Brasil, darunter BRL 300 Millionen für digitale Technologien und BRL 100 Millionen für Halbleiter, und legten damit den Grundstein für die inländische Forschung zu optischen Komponenten.

- Dezember 2026: Das Kommunikationsministerium bestätigte, dass Glasfasernetze nun 4.645 Gemeinden versorgen und 83 % Brasiliens abdecken, während ausländische Direktinvestitionen im Telekommunikationsbereich für Januar–November 2025 USD 6,29 Milliarden erreichten, ein Anstieg von 12,1 % im Jahresvergleich.

- August 2025: BR.Digital setzte Ciena WaveLogic 6 Extreme ein und erzielte 1,1 Tb/s auf Verbindungen über 800 km, verbesserte die spektrale Effizienz und senkte den Energieverbrauch über sein 70.000 km umfassendes Backbone.

- Mai 2025: Eletronet und Ciena brachen brasilianische Rekorde mit 1,6 Tb/s über 40 km Metro-Glasfaser und 1,2 Tb/s über 1.500 km Langstrecke ohne Regeneration und demonstrierten damit kommerziell tragfähigen ultrakapazitiven Transport.

Berichtsumfang des brasilianischen Marktes für optische Transceiver

Der Bericht über den brasilianischen Markt für optische Transceiver ist segmentiert nach Protokoll (Ethernet, Fibre Channel einschließlich FTTx, CWDM/DWDM, andere Protokolle), Datenrate (weniger als 10 Gbps, 10–40 Gbps, 41–100 Gbps, mehr als 100 Gbps einschließlich 400 Gbps), Anwendung (Rechenzentrum, Telekommunikation, Unternehmens- und HPC-Netzwerke, industrielle, medizinische und Elektrofahrzeugsysteme), Steckverbindertyp (SFP und SFP+, QSFP und QSFP-DD, CFP/CFP2/CFP4/OSFP, XFP und CXP) und Geografie (Brasilien). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Ethernet |

| Fibre Channel (einschließlich FTTx) |

| CWDM/DWDM |

| Andere Protokolle |

| Weniger als 10 Gbps |

| 10–40 Gbps |

| 41–100 Gbps |

| Mehr als 100 Gbps (einschließlich 400 Gbps) |

| Rechenzentrum |

| Telekommunikation |

| Unternehmens- und HPC-Netzwerke |

| Industrielle, medizinische und Elektrofahrzeugsysteme |

| SFP und SFP+ |

| QSFP und QSFP-DD |

| CFP/CFP2/CFP4/OSFP |

| XFP und CXP |

| Nach Protokoll | Ethernet |

| Fibre Channel (einschließlich FTTx) | |

| CWDM/DWDM | |

| Andere Protokolle | |

| Nach Datenrate | Weniger als 10 Gbps |

| 10–40 Gbps | |

| 41–100 Gbps | |

| Mehr als 100 Gbps (einschließlich 400 Gbps) | |

| Nach Anwendung | Rechenzentrum |

| Telekommunikation | |

| Unternehmens- und HPC-Netzwerke | |

| Industrielle, medizinische und Elektrofahrzeugsysteme | |

| Nach Steckverbindertyp | SFP und SFP+ |

| QSFP und QSFP-DD | |

| CFP/CFP2/CFP4/OSFP | |

| XFP und CXP |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die Hyperscaler-Nachfrage nach 400G- und 800G-Optik in Brasilien wachsen?

Lieferungen im Zusammenhang mit neuen Cloud-Regionen treiben das Segment mit einem CAGR von 9,99 % voran und machen 400G-800G nach 2026 zum wichtigsten Wachstumsmotor.

Warum übertreffen Rechenzentrumsverbindungskäufe die Telekommunikationsaufträge?

Hyperscale-Campusse in São Paulo und Fortaleza benötigen hochdichte Optik für Spine-Leaf-Fabrics und treiben damit den schnellsten CAGR von 9,78 % bis 2031.

Welcher Steckverbinder wird bei 800G-Aufrüstungen dominieren?

OSFP wird aufgrund des höheren thermischen Spielraums bevorzugt und expandiert mit einem CAGR von 9,83 %, da sich 800G-Switches verbreiten.

Wie beeinflussen Zölle die Anbieterstrategien?

Anbieter, die PPB-Montagelinien in Manaus betreiben, senken Zölle auf 0–4 % und verschaffen sich damit einen Vorteil gegenüber vollständig importierten Modulen, die mit 12–16 % Zöllen belastet werden.

Welche Rolle spielen staatliche Glasfaserprojekte?

Programme wie Norte Conectado bauen Mittelstreckenverbindungen vor und erschließen die Nachfrage nach 10G- und 25G-Zugangoptik bei regionalen ISPs.

Werden Lieferkettenengpässe anhalten?

Engpässe bei photonisch integrierten Schaltkreisen lassen nach 2027 nach, aber Betreiber beziehen 400G-800G-Steckmodule weiterhin von zwei Quellen, um künftige Störungen zu mindern.

Seite zuletzt aktualisiert am: