Größe und Marktanteil des brasilianischen Telekommunikationsturmmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

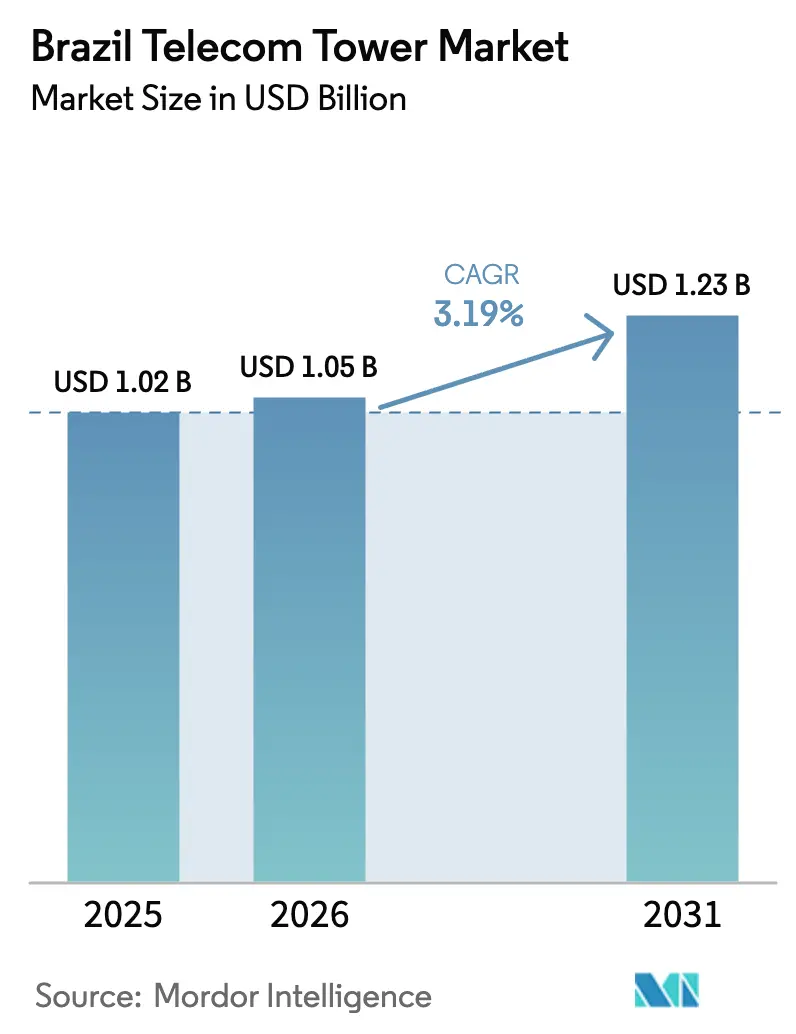

| Marktgröße im Basisjahr (2025) | 1.02 Milliarden US-Dollar |

| Marktgröße (2026) | 1.05 Milliarden US-Dollar |

| Marktgröße (2031) | 1.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.19% CAGR |

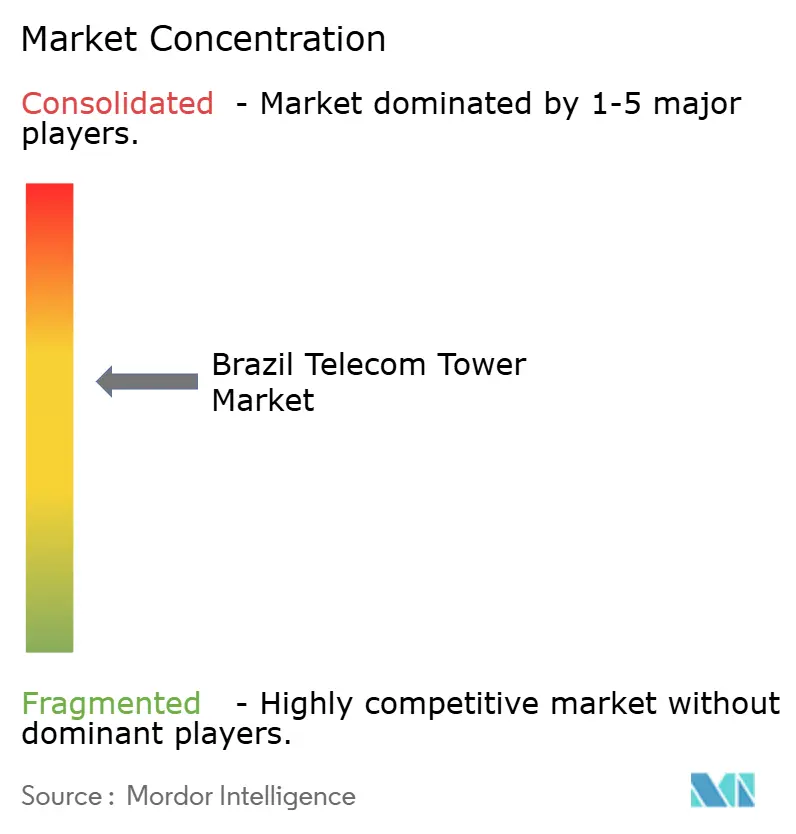

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Telekommunikationsturmmarkts von Mordor Intelligence

Die Größe des brasilianischen Telekommunikationsturmmarkts wird im Jahr 2026 auf 1,05 Milliarden USD geschätzt, ausgehend vom Wert von 1,02 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 1,23 Milliarden USD, was einem Wachstum von 3,19 % CAGR über den Zeitraum 2026–2031 entspricht.

Die Konsolidierung unter unabhängigen Turmgesellschaften, die anhaltende Verlagerung der Betreiber hin zu Sale-Leaseback-Vereinbarungen sowie ANATELs 5G-Versorgungspflichten halten die standortbezogene Mietnachfrage auch dann stabil, wenn sich die makroökonomische Bautätigkeit normalisiert. Ein schrittweiser Wandel von Einzelmieter- zu Mehrmieter-Leasingmodellen ist heute der zentrale Treiber der Umsatzexpansion für Turmeigentümer, da jede zusätzliche Antenne nur marginale Investitionsausgaben erfordert, während sie wiederkehrende Mieteinnahmen steigert. Strategien zur städtischen Verdichtung, Mandate für nachhaltige Energieversorgung und ästhetische Vorschriften fördern die Diversifizierung hin zu Dachstrukturen, Tarnmasten und hybriden Solar-Batterie-Kraftwerken, was das Lösungsportfolio erweitert, das Turmgesellschaften beherrschen müssen, um neue Verträge zu sichern. Unabhängige TowerCos verfügen über die finanzielle Kapazität und das Genehmigungsexpertise, um diese aufkommenden Chancen zu nutzen, während Betreiber knappes Kapital auf Funknetze und Spektrumerneuerungen konzentrieren. Anhaltende Devisenkursvolatilität erhöht die Kosten für importierten Stahl und Elektronik, doch erfahrene multinationale Unternehmen setzen weiterhin auf Absicherungsstrategien und inflationsgebundene Vertragseskalationsklauseln, sodass der brasilianische Telekommunikationsturmmarkt vorhersehbare langfristige Cashflows in realen Größen verteidigen kann.

Wichtigste Erkenntnisse des Berichts

- Nach Eigentümerschaft führten unabhängige TowerCos mit einem Marktanteil von 63,68 % am brasilianischen Telekommunikationsturmmarkt im Jahr 2025, während dasselbe Segment bis 2031 voraussichtlich mit einer CAGR von 5,03 % wachsen wird.

- Nach Installationstyp entfielen bodenbasierte Türme auf einen Anteil von 54,70 % an der Größe des brasilianischen Telekommunikationsturmmarkts im Jahr 2025, während Dachinstallationen mit einer prognostizierten CAGR von 4,43 % bis 2031 das höchste Wachstum verzeichnen.

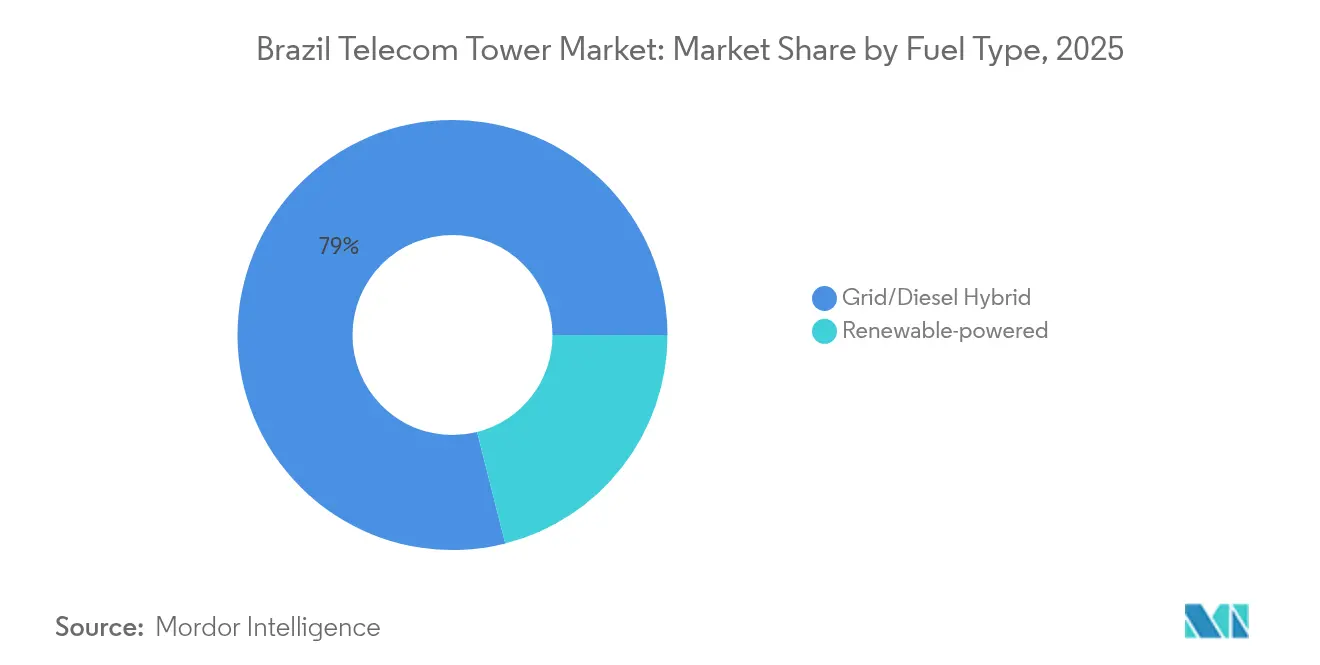

- Nach Kraftstofftyp entfielen Netz-/Diesel-Hybride auf 78,95 % des Marktanteils am brasilianischen Telekommunikationsturmmarkt im Jahr 2025; erneuerbar betriebene Lösungen wachsen im Zeitraum 2026–2031 mit einer CAGR von 17,9 %.

- Nach Turmtyp entfielen Gittermastdesigns auf 21,12 % der Größe des brasilianischen Telekommunikationsturmmarkts im Jahr 2025, und Tarn-/Verdeckte Strukturen werden bis 2031 mit der höchsten CAGR von 5,46 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des brasilianischen Telekommunikationsturmmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| 5G- Rollout-Verpflichtungen und Spektrum-Meilensteine | +1.2% | National, konzentriert in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Monetarisierungswelle durch Sale-Leaseback der Betreiber | +0.8% | National, hochwertige städtische Vermögenswerte | Kurzfristig (≤ 2 Jahre) |

| FUST- und Novo-PAC-Subventionen für ländliche Versorgung | +0.6% | Ländlich, Amazonas-Priorität | Langfristig (≥ 4 Jahre) |

| Anstieg des mobilen Video-Streamings und IoT-Datenverkehrs | +0.7% | Städtische Zentren, Industriekorridore | Mittelfristig (2–4 Jahre) |

| Turm-Faser- Konvergenz über neutrale Glasfaserringe | +0.4% | Ballungsräume | Langfristig (≥ 4 Jahre) |

| Mandate zur aktiven Mehrfachbetreiber-Nutzung | +0.3% | National, genehmigungsbeschränkte Zonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Rollout-Verpflichtungen und Spektrum-Meilensteine

ANATELs Auktionsbedingungen verpflichten Mobile Network Operator dazu, eine Bevölkerungsabdeckung von 94,5 % zu erreichen oder riskieren den Verlust des Spektrums, was die Nachfrage nach rund 700.000 zusätzlichen Antennen an neuen und bestehenden Standorten verankert. [1]Gabriel Araujo, "Brasilianische Telekommunikationsturmunternehmen setzen auf 5G-Rollout zur Ankurbelung von Geschäften," REUTERS, reuters.comDie Regulierung verwandelt die Expansion in eine nicht-diskretionäre Ausgabe, wobei der Bau zunächst in São Paulo, Rio de Janeiro und Belo Horizonte beginnt, bevor er sich auf Städte der zweiten Reihe und ländliche Korridore ausweitet. Vorhersehbare Meilensteinkalender geben TowerCos klare Einblicke in Build-to-Suit-Pipelines, da Betreiber Standorte im Voraus buchen, um Lizenzen zu sichern. Mehrband-5G-Radios erhöhen auch die Belastung von Altstrukturen und beschleunigen änderungsgetriebene Einnahmen aus Sektorzusätzen. Durchsetzungsmaßnahmen – finanzielle Strafen und eventuelle Neuzuweisung ungenutzten Spektrums – reduzieren das Ausführungsrisiko und ermöglichen es unabhängigen Turmgesellschaften, Investitionsausgaben mit längerfristigen Schulden zu wettbewerbsfähigen Spreads zu finanzieren.

Monetarisierungswelle durch Sale-Leaseback der Betreiber

Oi, TIM und kleinere regionale Netzbetreiber monetarisierten allein im Jahr 2024 mehr als 300 Millionen USD an passiven Vermögenswerten und wandelten illiquide Türme in 10- bis 15-jährige Leasingverträge um, die Erlöse für Kernnetzaufrüstungen umleiten. Das Modell erweitert die Akquisitionsziele für TowerCos und führt zu stabilen mehrjährigen Einnahmen unter inflationsgebundenen Eskalationsklauseln. Sale-Leasebacks bündeln in der Regel Rahmendienstleistungsvereinbarungen, die Mindestvolumina für neue Kolokationen garantieren, was zu risikoarmem internem Wachstum führt. América Móvils mehrjähriger Kapitalplan in Höhe von 7,7 Milliarden USD verstärkt die Notwendigkeit, Bilanzkaptial zu recyceln, was auf weitere Veräußerungspipelines hindeutet. Internationale Eigentümer nutzen niedrigere Finanzierungskosten, um lokale Konkurrenten zu überbieten, und vertiefen die Marktdurchdringung großer globaler Akteure im brasilianischen Telekommunikationsturmmarkt.

FUST- und Novo-PAC-Subventionen für ländliche Versorgung

Der föderale Universaldienstfonds übernimmt bis zu 80 % der Investitionsausgaben für Standorte, die Konnektivitätskriterien in Amazonien, dem nordöstlichen Hinterland und Agrarkorridoren erfüllen, und schließt damit effektiv kommerzielle Lücken.[2]Agência Nacional de Telecomunicações, "Edital do 5G—Obrigações de Cobertura," GOV.BR, gov.br Die Subventionssicherheit erschließt Türme, die andernfalls eine unterdurchschnittliche Mieterauslastung aufweisen, während Auftragnehmer, die mit Umweltgenehmigungen für geschützte Biome vertraut sind, einen Vorteil erlangen. Erneuerbare Mikronetze und Satellitenrückführung werden zu standardmäßigen technischen Bestandteilen, was den durchschnittlichen Umsatz pro Standort auch bei weniger Mietern erhöht. Die langfristige Zuweisung öffentlicher Mittel schützt ländliche Projekte vor wahlzyklusbedingten Ausgabenschwankungen und sichert wiederkehrende Einnahmen weit über den aktuellen Budgethorizont des Programms hinaus.

Anstieg des mobilen Video-Streamings und IoT-Datenverkehrs

Die durchschnittliche Smartphone-Datennutzung überstieg im Jahr 2024 in Brasiliens größten Städten 12 GB pro Monat, was die spektrale Effizienz belastet und zur Verdichtung auf bestehenden Standorten veranlasst. Gleichzeitig fügen Landwirtschaft, Logistik und Smart-City-Einsätze Millionen von Schmalband-IoT-Geräten hinzu, die eine breite Abdeckung, aber geringe Latenz erfordern. Diese parallelen Datenverkehrswellen zwingen Betreiber dazu, zusätzliche Sektoren und Massive-MIMO-Panels an bereits gemieteten Strukturen anzubringen, was Turmeigentümern hochmargige Änderungsmieten einbringt. Steigende Spitzenstundenstaus validieren auch Dach-Mikrostandorte und stützen die Entwicklung des brasilianischen Telekommunikationsturmmarkts in Bezirken, in denen das Makrowachstum einst gesättigt erschien.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Fragmentierte kommunale Genehmigungsverfahren und Umweltbeschränkungen | -0.9% | National, akut in São Paulo | Kurzfristig (≤ 2 Jahre) |

| Devisenkursvolatilität erhöht Investitionsausgaben und Leasingunsicherheit | -0.6% | National, internationale Betreiber | Kurzfristig (≤ 2 Jahre) |

| Widerstand gegen Turmästhetik in Küstentourismuszonen | -0.2% | Küsten- gemeinden | Mittelfristig (2–4 Jahre) |

| Aufkommende LEO-Satellitenoptionen im Hinterland | -0.3% | Abgelegenes Amazonasbecken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte kommunale Genehmigungsverfahren und Umweltbeschränkungen

Brasiliens 5.500 Gemeinden wenden unterschiedliche Bebauungs-, Denkmalschutz- und Höhenvorschriften an, was Antennengenehmigungen in São Paulo auf bis zu fünf Jahre verlängert. Diese Fragmentierung erschwert die Projektplanung, erhöht die Rechtskosten und steigert die Haltekosten für Turmgesellschaften, die ungenutzte Grundstücksoptionen halten. Umweltstudien für Standorte in der Nähe geschützter Gewässer lösen separate Bundes- und Landesprüfungen aus, was die kritischen Pfadzeiten weiter verlängert. Unabhängige TowerCos mit schlanken internen Rechtsteams sind besonders exponiert und überlassen Projekte oft multinationalen Unternehmen, die langwierige Verhandlungen absorbieren können. Die Unsicherheit dämpft die kurzfristigen Bautätigkeiten und verlagert Investitionen in Richtung genehmigungsfreundlicherer Rechtsbereiche.

Devisenkursvolatilität erhöht Investitionsausgaben und Leasingratenunsicherheit

Die Abwertung des brasilianischen Real um 22 % im Jahr 2024 trieb die Preise für importierten Stahl, Lithium-Ionen-Batterien und HF-Elektronik in die Höhe und erodierte die EBITDA-Margen bei Neubauten. [3]Fernanda Camargo, "Wie Währungsturbulenzen die Turmwirtschaft treffen," BNPPARIBAS, group.bnpparibasObwohl Leasingverträge jährliche Inflationsanpassungen vorsehen, müssen ausländische Muttergesellschaften BRL-Cashflows in USD umrechnen, was sie Bewertungsschwankungen aussetzt. Absicherungsinstrumente mindern einen Teil des Risikos, verursachen jedoch Kosten und sind über Fünfjahreshorizonte hinaus nicht verfügbar. Betreiber verhandeln bei Währungsstress auch härter über Mieteskalationsklauseln, was die Rentabilitätsspreads im brasilianischen Telekommunikationsturmmarkt komprimiert. Multinationale Unternehmen mit ausgewogenen lateinamerikanischen Portfolios sichern sich auf natürliche Weise ab, doch kleinere lokale Wettbewerber sehen sich mit erhöhten Kapitalkosten konfrontiert, wenn Devisenkursturbulenzen die Risikoprämien erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Eigentümerschaft: Unabhängige TowerCos treiben die Konsolidierung voran

Unabhängige TowerCos kontrollierten im Jahr 2025 63,68 % des Marktanteils am brasilianischen Telekommunikationsturmmarkt, und ihr Anteil wird voraussichtlich weiter steigen, da sie bis 2031 mit einer CAGR von 5,03 % wachsen. Die Marktgröße des brasilianischen Telekommunikationsturmmarkts, die mit diesem Segment verbunden ist, wird daher schneller wachsen als der Gesamtbranchenumsatz, unterstützt durch Sale-Leaseback-Zuflüsse und Mehrmieter-Leasingwirtschaft. Unabhängige Gruppen optimieren die Vermögensauslastung, indem sie zwei oder drei zusätzliche Mieter aufnehmen, ohne die hohen strukturellen Verstärkungsinvestitionen zu tätigen, die für Einzelbetreiberportfolios typisch sind. American Towers Portfolio von 22.870 Standorten veranschaulicht Skalenvorteile, während Highlines Kriegskasse von 2,3 Milliarden BRL ergänzende Akquisitionen unterstützt, die die geografische Dichte erhöhen. Die regulatorische Betonung der Infrastrukturnutzung stärkt das unabhängige Modell weiter, da Betreiber Nichtdiskriminierungsklauseln unterliegen, die sie zur Akzeptanz von Kolokationen auf veräußerten Standorten verpflichten. Infolgedessen erscheinen verbleibende betreibergeführte Vermögenswerte zunehmend als finanzielle Ineffizienzen in den Bilanzen der Netzbetreiber, was die Veräußerungsabsicht beschleunigt.

Der Schwung in Richtung Unabhängigkeit entsteht auch aus der Präferenz der Finanziers für Sachanlagen-Cashflow-Vehikel gegenüber spektrumexponierten MNO-Bilanzen. Projektfinanzierungsbanken und Infrastrukturfonds betrachten langfristige Rahmenleasing-Vereinbarungen als quasi-anleiheähnliche Proxys, was die Finanzierungskosten für TowerCos senkt und aggressive Gebote ermöglicht. Gleichzeitig verbinden Joint-Venture-Modelle – bei denen ein MNO eine Minderheitsbeteiligung behält – operative Autonomie mit der Ausrichtung auf Ankermieter. Strategische Imperative wie 5G-Verdichtung, Subventionen für ländliche Versorgung und Upgrades für erneuerbare Energien konvergieren, um den Kapitalbedarf zu verstärken, der am leichtesten von spezialisierten TowerCos gedeckt werden kann, und festigen den Eigentümerwechsel weit in den Prognosehorizont hinein.

Nach Installation: Dachinstallationen beschleunigen die städtische Verdichtung

Bodenbasierte Strukturen behielten im Jahr 2025 54,70 % der Größe des brasilianischen Telekommunikationsturmmarkts, doch Dächer wachsen mit einer CAGR von 4,43 %, da dichte Ballungsräume traditionelle Bodenoptionen erschöpfen. Der Marktanteil des brasilianischen Telekommunikationsturmmarkts, der auf Dächer entfällt, wächst am schnellsten in São Paulos Südzone, Rio de Janeiros Barra da Tijuca und Recifes Boa Viagem, wo kommunale Bebauungsausschüsse weniger auffällige Antennenlösungen bevorzugen. Dachstandorte erfordern niedrigere Grundstücksmieten, profitieren von bestehenden Netzanschlüssen und können häufig die langwierigen Umweltprüfungen umgehen, die für neue Bodenfundamente obligatorisch sind. Die Tauschökonomie ist überzeugend: Eine Dachnutzungsgebühr liegt im Durchschnitt 20–30 % unter der eines Makroturms, aber der verkürzte Einsatzzeitraum unterstützt kurzfristige 5G-Abdeckungs-KPIs, was Betreiber dazu veranlasst, leicht höhere Betriebsausgaben zu akzeptieren, um ANATEL-Servicebenchmarks zu erfüllen.

Eine hybride Architektur entsteht, bei der ein Makro-Gittermast das Signal an benachbarte Dachrepeater weiterleitet und den Sektordurchsatz verbessert, ohne die EIRP-Exposition über regulierte Schwellenwerte zu erhöhen. Verhandlungen mit Gebäudeeigentümern stellen den Hauptengpass dar, da Eigentumsrechte in Brasilien auf mehrere Erben aufgeteilt sein können; erfahrene TowerCos setzen Rechtsspezialisten ein, um Dienstbarkeiten zu strukturieren, was eine Transaktionskostenhürde gegen neue Marktteilnehmer schafft. Gemeinden verschärfen gleichzeitig Vorschriften zur visuellen Umweltverschmutzung, was die Nachfrage nach niedrigprofilierten, an Brüstungen montierten Antennen ankurbelt. Folglich bleibt die Marktdominanz bodenbasierter Strukturen in ländlichen und stadtnahen Gebieten bestehen, aber die Entwicklung neigt sich in den meisten Hauptstädten zugunsten von Dächern.

Nach Kraftstofftyp: Übergang zu erneuerbaren Energien beschleunigt sich

Netz-/Diesel-Hybride entfielen im Jahr 2025 auf 78,95 % des Marktanteils am brasilianischen Telekommunikationsturmmarkt, da Diesel-Generatoren die De-facto-Resilienzschicht blieben, wo die Netzzuverlässigkeit unregelmäßig ist. Dennoch werden erneuerbar dominierte Systeme zunehmende Anteile an der Größe des brasilianischen Telekommunikationsturmmarkts gewinnen, da sie bis 2031 mit einer CAGR von 17,9 % wachsen. Die Preise für Solarmodule sind unter 0,20 USD pro W gefallen, was es Dachsolaranlagen auf Schutzgehäusen plus Lithium-Ionen-Akkus ermöglicht, eine Amortisationszeit von sechs Jahren im Vergleich zu Diesel zu erreichen. Regulatorische Rahmenbedingungen erlauben in den meisten Bundesstaaten die Netzeinspeisung, was TowerCos die Möglichkeit gibt, Überschüsse ins Netz einzuspeisen und die Lebenszykluskosten weiter zu senken. In der Amazonasregion, wo die Kraftstofflogistik die Hälfte der Betriebsausgaben ausmacht, verbessern hybride Solar-Batterie-Diesel-Mischungen die Standortverfügbarkeit und senken gleichzeitig den CO₂-Ausstoß, was mit den Nachhaltigkeitsverpflichtungen multinationaler Unternehmen übereinstimmt.

Fortschritte in der Batteriechemie reduzieren den Platzbedarf und die Kosten für das Wärmemanagement, was begrenzte Schutzgehäuse-Nachrüstungen praktikabler macht. ANATEL berücksichtigt Umweltkriterien bei der Zuteilung künftiger Spektren und belohnt Betreiber, die sich zu einer kohlenstoffärmeren Infrastruktur verpflichten. Erneuerbare Ausbauten ziehen konzessionäre Finanzierungen von Green-Bond-Investoren an, was die Finanzierungsspreads um 50–75 Basispunkte senkt und den Gesamt-WACC für zukunftsorientierte TowerCos komprimiert. Der Resilienzwert steigt ebenfalls, da Solar-Batterie-Hybride den Betrieb bei längeren Netzausfällen aufrechterhalten, was angesichts gelegentlicher sturmbedingter Stromausfälle in Brasilien ein nicht unerheblicher Vorteil ist.

Nach Turmtyp: Tarnlösungen begegnen ästhetischen Bedenken

Traditionelle Gittermasttürme repräsentierten im Jahr 2025 21,12 % der Größe des brasilianischen Telekommunikationsturmmarkts dank ihrer hohen Gerätebelastungskapazität, doch Gemeinden von Florianópolis bis Fortaleza verschärfen Skyline-Vorschriften, die verdeckte oder getarnte Masten bevorzugen. Tarnstrukturen werden voraussichtlich eine marktführende CAGR von 5,46 % erreichen und schrittweise Marktanteile am brasilianischen Telekommunikationsturmmarkt von älteren Gittermastformaten abziehen. Küstentourismuswirtschaften setzen sich für minimale visuelle Beeinträchtigungen ein, was zu strengen Farbpaletten- und Höhenbeschränkungen führt, die Gittermastrahmen häufig verletzen. Verdeckte Monopole, die als Palmen oder Fahnenmasten getarnt sind, erfüllen sowohl die Anforderungen der Regulierungsbehörden als auch die der Hoteliers, die sich um Immobilienbewertungen sorgen.

Die Baukosten bleiben 15–25 % höher als bei einem unverkleideten Gittermast gleicher Höhe, doch TowerCos verhandeln Premiummieten mit Netzbetreibern, die in Hochumsatzbezirken Wegerechte sichern möchten. Abgespannte Türme bedienen weiterhin windanfällige, dünn besiedelte Standorte, wo Land reichlich vorhanden und die strukturelle Belastung erhöht ist. Technologische Fortschritte bei Glasfaser-Radoms, pulverbeschichtetem Stahl und integrierten Antennenverkleidungen verringern die HF-Verluststrafen, die einst für Tarndesigns endemisch waren, und machen sie über ein wachsendes Spektrum von Frequenzbändern kommerziell rentabel – einschließlich des 3,5-GHz-5G-Mittelbands, das am empfindlichsten gegenüber Umweltdämpfung ist.

Geografische Analyse

Die Korridore Südost und Süd beherbergen rund 65 % aller aktiven Standorte, wobei der Bundesstaat São Paulo fast ein Viertel des nationalen Bestands ausmacht, da er eine Bevölkerung von 46 Millionen und ein Pro-Kopf-BIP hat, das 45 % über dem nationalen Durchschnitt liegt. Der brasilianische Telekommunikationsturmmarkt spiegelt daher die räumliche Verteilung von Wohlstand, Einzelhandelsdichte und Unternehmenszentralen wider. Dennoch wird das höchste inkrementelle Wachstum bis 2031 aus dem Nordosten und dem Zentrum-Westen kommen, gestützt durch FUST-geförderte ländliche Bauten und Agrartech-IoT-Konnektivität im Sojagürtel von Mato Grosso. Fortaleza, Salvador und Recife verankern neue städtische Cluster, in denen Dachverdichtung und neutrale Indoor-Systeme an Bedeutung gewinnen, um die steigende Nachfrage nach Video-Streaming in der abendlichen Hauptsendezeit zu befriedigen.

Das Amazonasbecken stellt logistische Herausforderungen dar – lange Flussversorgungslinien, spärliche Straßen und fragile Ökosysteme –, doch staatliche Subventionen in Kombination mit erneuerbarer Mikronetzwirtschaft machen selektive Turminstallationen rentabel. Starlinks 250.000 brasilianische Abonnenten verdeutlichen den Wettbewerbsdruck, aber ANATELs Lizenzbedingungen verpflichten weiterhin zur terrestrischen Abdeckung, was den brasilianischen Telekommunikationsturmmarkt auch in abgelegenen Gemeinden in Acre und Pará relevant hält. Unterdessen erleben Rio Grande do Sul und Santa Catarina im Süden latenzempfindliche Fertigungsanwendungsfälle, die terrestrische gegenüber Satellitenlösungen bevorzugen, was kleine Zellcluster in Industrieparks fördert. Interregionale Glasfaserkorridore ergänzen Turmbauten, insbesondere entlang der Bundesstraßen BR-163 und BR-364, und gewährleisten eine robuste Rückführung für neue 5G-Knoten.

Nordöstliche Küstenlinien – reich an Tourismuseinnahmen – experimentieren mit Stadtplanungssystemen, die Dachplätze auf historischen Gebäuden für gemeinsam genutzte verdeckte Antennen reservieren und die Nachfrage auf Tarn-Mikrozellen-Formfaktoren lenken. Umgekehrt beherbergt Brasílias Bundesdistrikt kapazitätsgetriebene Mehrfachbetreibertürme, da Ministerien Bürgerdienste digitalisieren. Bevölkerungsmigrationstrends verstärken diese geografische Streuung: Das IBGE meldet Nettozuflüsse in mittelgroße Städte wie Goiânia und Campinas, was Turmbauten jenseits der traditionellen Megastadtkerne auslöst. Zusammengenommen sichern regionale Wachstumsvektoren eine ausgewogene landesweite Einnahmenbasis für Investoren im brasilianischen Telekommunikationsturmmarkt bis zum Jahr 2031.

Wettbewerbslandschaft

Die Marktkonzentration bewegt sich auf moderatem Niveau, da die vier größten unabhängigen TowerCos rund 60 % der installierten Standorte halten, während Dutzende von mittelgroßen Wettbewerbern und verbleibende Betreiberportfolios den restlichen Anteil fragmentieren. American Tower dominiert das Feld mit 22.870 Standorten und setzt Kapital für den Kauf notleidender Vermögenswerte ein, wie etwa Ois kleines Turmpaket Ende 2024 zu attraktiven Multiplikatoren. SBA Communications folgt mit 12.595 Standorten und nutzt sein Dachtechnik-Know-how, um Indoor-U-Bahn-DAS-Verträge zu gewinnen. Sites Latinoamérica und IHS Towers vervollständigen die Spitzengruppe, doch IHS sucht einen Verkauf seines brasilianischen Arms für 1,7 Milliarden USD, was auf eine Kapitalrotation statt auf einen Rückzug hindeutet, da Infrastrukturfonds die stabilen Cashflows im Blick haben.

Skaleneffekte verleihen Verhandlungsmacht bei Grundstücksmieten, Gerätebeschaffung und Finanzierung, aber regionale Spezialisten differenzieren sich durch Genehmigungsgeschwindigkeit und kommunale Beziehungen. Brasil TecPar verkörpert Roll-up-Ambitionen und schloss 2024 18 Akquisitionen ab, um über 820.000 Festbreitbandleitungen neben seinem Turmbestand zu übertreffen, was beweist, dass Konvergenz Investoren anspricht, die Multi-Utility-Plattformen anstreben. Technologie prägt auch den Wettbewerb: I-Systems treibt Glasfaserringe voran, die Turmzugang mit 100-Gbps-Rückführung bündeln und eine starke produktübergreifende Abhängigkeit bei MNO-Kunden schaffen. Umweltanmeldeinformationen bilden ein weiteres Wettbewerbsfeld; TowerCos, die Solar- und Lithiumspeicher integrieren, gewinnen positive Presse und kommunalen Goodwill bei der Suche nach neuen Grundstücksmieten.

Der Preiswettbewerb bleibt im Allgemeinen rational, da Standortknappheit und langfristige Verträge die Abwanderung begrenzen. Dennoch können Auktionen für Sale-Leaseback-Portfolios die IRR-Spreads verengen, wie American Towers gehebelte Renditen unter 12 % beim jüngsten Oi-Paket belegen. Betreiber beurteilen Partner ebenso nach Servicequalität wie nach Miete und bestrafen Eigentümer, die Änderungsaufträge verzögern oder SLA-Kennzahlen nicht erfüllen. Folglich erweisen sich Ausführungsqualität, Engagement für erneuerbare Energien und technische Innovation als entscheidende Faktoren für die Beibehaltung oder Erweiterung des Marktanteils im brasilianischen Telekommunikationsturmmarkt.

Marktführer der brasilianischen Telekommunikationsturmbranche

American Tower Brasil

SBA Communications Brasil

IHS Towers Brasil

Phoenix Tower International

QMC Telecom Brasil

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: IHS Brasil erwarb Vermögenswerte aus Ois isolierter Produktionseinheit im Rahmen der Restrukturierung des Netzbetreibers.

- Dezember 2024: Vrios Sky erweiterte den Glasfaserdienst auf 400 Städte durch die Nutzung neutraler Netze.

- Dezember 2024: IHS Brazil schloss die 5G-Abdeckung am Bahnhof Campo Belo auf der São Paulo Metro Linie 5-Lila mithilfe von verteilten Antennensystemen ab.

- November 2024: American Tower Brazil erwarb Oi-Telekommunikationsvermögenswerte für 41 Millionen BRL (7,1 Millionen USD).

Berichtsumfang des brasilianischen Telekommunikationsturmmarkts

Der Telekommunikationsmarkt befasst sich hauptsächlich mit dem Betrieb und der Bereitstellung von Infrastruktur für die Übertragung von Daten – Sprache, Bild, Ton, Text und Video. Um sein Netz und seine Dienste auszubauen, ist der Telekommunikationsmarkt auf Türme angewiesen, die zur Montage von Telekommunikationsnetz- und Stromversorgungsgeräten verwendet werden.

Der Bericht deckt brasilianische Telekommunikationsturmunternehmen ab, und der Markt ist segmentiert nach Eigentümerschaft (betreibergeführt, Joint Venture, privatgeführt, MNO-Captive-Standorte), nach Installation (Dach, bodenbasiert), nach Kraftstofftyp (erneuerbar, nicht erneuerbar), nach Turmtyp (Gittermasttürme, abgespannte Türme, Monopoltürme, Tarnmasttürme). Die Marktgrößen und Prognosen werden in Bezug auf die installierte Basis (in Tausend Einheiten) für alle oben genannten Segmente angegeben.

| Betreibergeführt |

| Unabhängige TowerCo |

| Joint-Venture-TowerCo |

| MNO-Captive |

| Dachinstallation |

| Bodenbasiert |

| Erneuerbar betrieben |

| Netz-/Diesel-Hybrid |

| Monopol |

| Gittermast |

| Abgespannter Mast |

| Tarnmast / Verdeckter Mast |

| Nach Eigentümerschaft | Betreibergeführt |

| Unabhängige TowerCo | |

| Joint-Venture-TowerCo | |

| MNO-Captive | |

| Nach Installation | Dachinstallation |

| Bodenbasiert | |

| Nach Kraftstofftyp | Erneuerbar betrieben |

| Netz-/Diesel-Hybrid | |

| Nach Turmtyp | Monopol |

| Gittermast | |

| Abgespannter Mast | |

| Tarnmast / Verdeckter Mast |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Telekommunikationsturmmarkt im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 1,05 Milliarden USD und steuert bis 2031 auf 1,23 Milliarden USD zu, mit einer CAGR von 3,19 %.

Welches Eigentumsmodell führt beim Turmausbau?

Unabhängige TowerCos halten einen Anteil von 63,68 % und wachsen mit der höchsten CAGR von 5,03 %, da Betreiber passive Vermögenswerte veräußern.

Welches Installationsformat wächst am schnellsten?

Dachstandorte verzeichnen bis 2031 eine CAGR von 4,43 %, getrieben durch städtische Verdichtung und einfachere Genehmigungsverfahren.

Wie wirken sich erneuerbare Systeme auf die Betriebsausgaben von Türmen aus?

Solar-Batterie-Hybride reduzieren den Dieselverbrauch, und erneuerbar dominierte Türme wachsen mit einer CAGR von 17,9 %, was die langfristigen Energiekosten senkt.

Was begrenzt den Neubau von Türmen in Großstädten?

Fragmentierte kommunale Genehmigungsverfahren können Genehmigungen in São Paulo auf bis zu fünf Jahre verlängern und verlangsamen kurzfristige Makrobauten.

Wer ist das größte Turmunternehmen in Brasilien?

American Tower führt mit rund 22.870 aktiven Standorten landesweit.

Seite zuletzt aktualisiert am: