Marktgröße und Marktanteil – Mobilfunknetzbetreiber (MNO) in Brasilien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

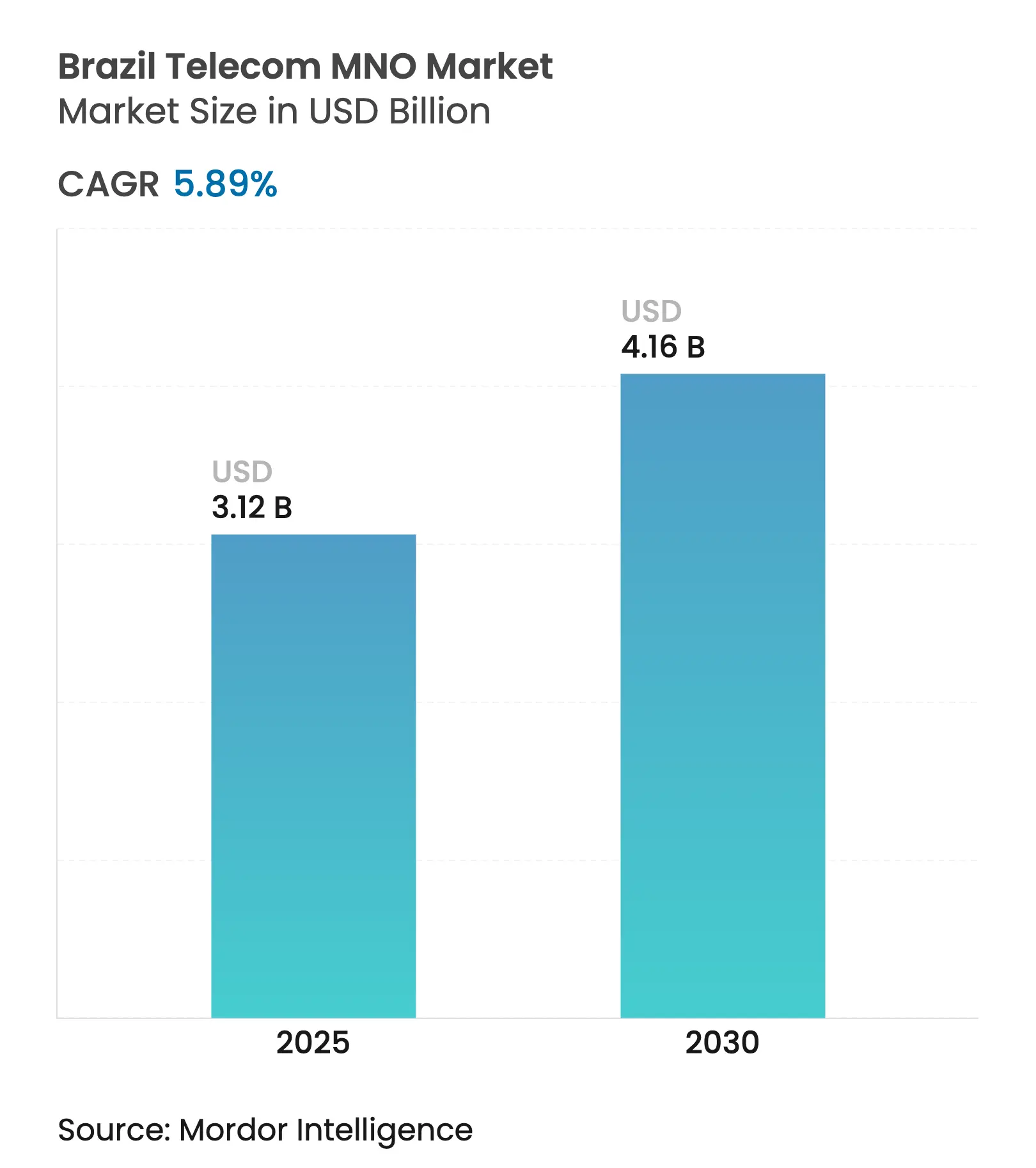

| Marktgröße (2025) | 3.12 Milliarden US-Dollar |

| Marktgröße (2030) | 4.16 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.89% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mobilfunknetzbetreiber (MNO) in Brasilien von Mordor Intelligence

Die Marktgröße des Marktes für Mobilfunknetzbetreiber (MNO) in Brasilien wird im Jahr 2025 auf 3,12 Milliarden USD geschätzt und soll bis 2030 einen Wert von 4,16 Milliarden USD erreichen, bei einer CAGR von 5,89 % während des Prognosezeitraums (2025–2030). Bezogen auf das Abonnentenvolumen wird erwartet, dass der Markt von 250,31 Millionen Abonnenten im Jahr 2025 auf 321,68 Millionen Abonnenten bis 2030 wächst, bei einer CAGR von unter 5,15 % während des Prognosezeitraums (2025–2030). Umfangreiche 5G-Ausbauten, Investitionen in neutrale FTTH-Infrastrukturen und die digitale Transformation von Unternehmen mindern die Exposition des Sektors gegenüber Brasiliens hoher Steuerbelastung und unterstützen gleichzeitig ein nachhaltiges Umsatzwachstum. Die Konsolidierung nach der Veräußerung der mobilen Vermögenswerte von Oi hat den Preiswettbewerb reduziert und Mittel in Richtung Netzverdichtung und Spektrum-Refarming umgelenkt. Die Nachfrage nach Anwendungsfällen mit geringer Latenz in den Bereichen Agrartechnologie und Logistik treibt die Einführung von Premium-ARPU-Tarifen voran, und die Infrastruktur-Sharing-Regelungen der ANATEL senken die Marktzutrittsbarrieren für regionale Internetdienstanbieter weiter. Gleichzeitig intensivieren Betreiber ihren Fokus auf KI-gestützte Kundenbetreuung und energieeffiziente RAN-Upgrades, da die Inflation bei Versorgungsleistungen die Betriebskosten unter Druck setzt.

Wichtigste Erkenntnisse des Berichts

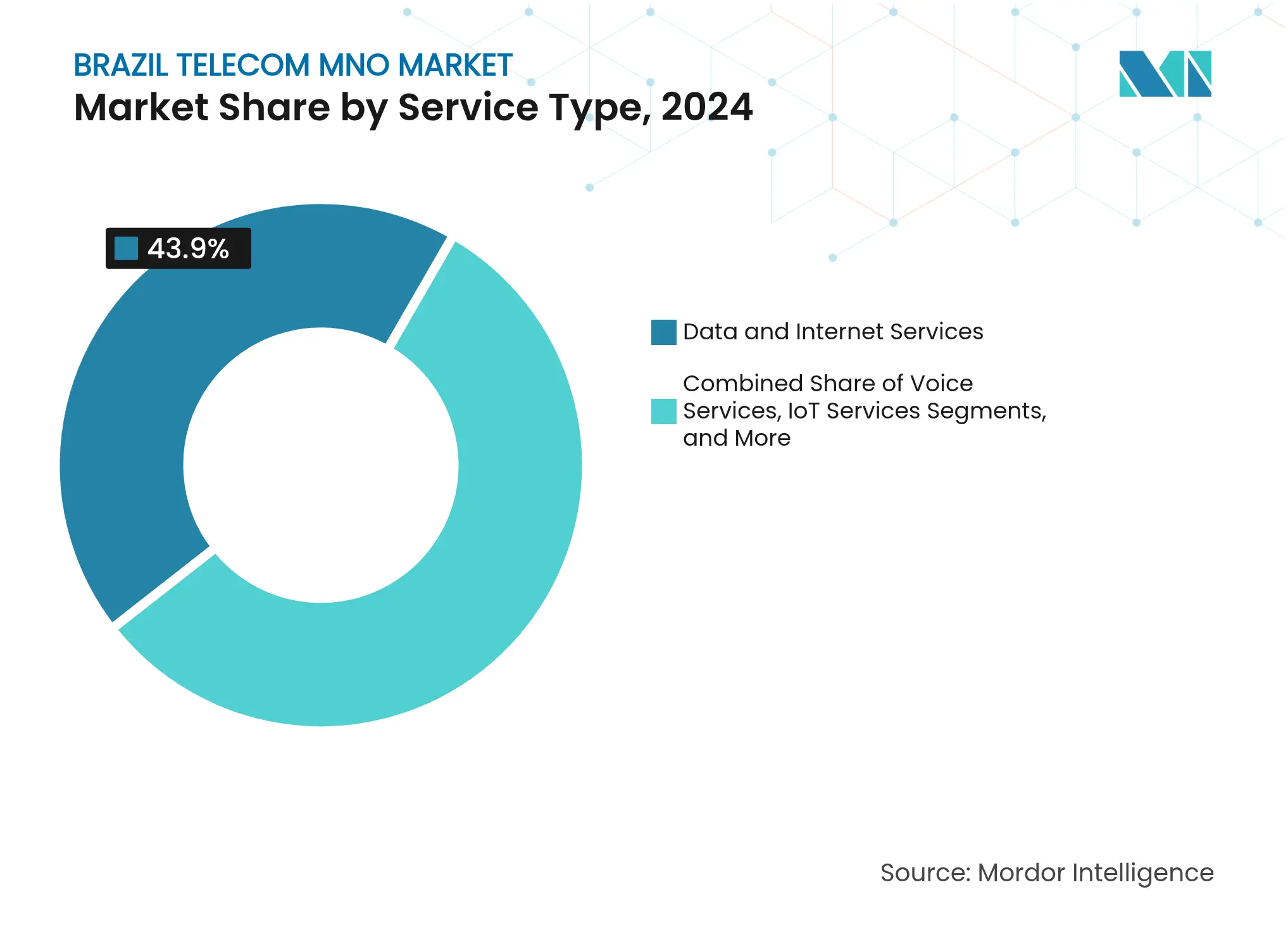

- Nach Dienstleistungsart führten Daten- und Internetdienste mit einem Marktanteil von 43,90 % am Markt der brasilianischen Mobilfunknetzbetreiber (MNO) im Jahr 2024; IoT- und M2M-Dienste verzeichnen mit einer CAGR von 6,02 % bis 2030 das schnellste Wachstum.

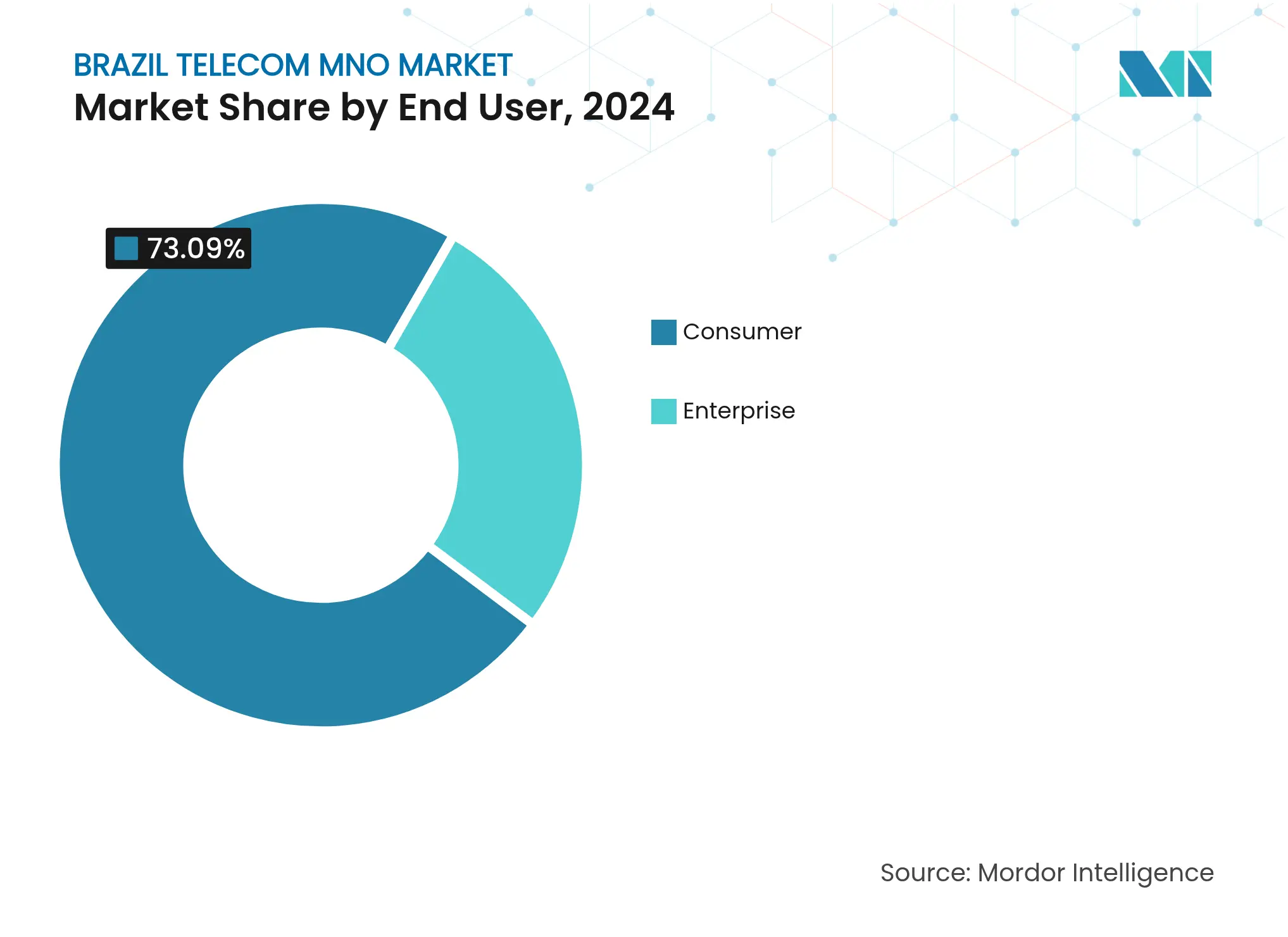

- Nach Endnutzer entfiel das Verbrauchersegment auf 73,09 % der Marktgröße der brasilianischen Mobilfunknetzbetreiber (MNO) im Jahr 2024; für das Unternehmenssegment wird bis 2030 eine CAGR von 6,28 % prognostiziert.

Markttrends und -erkenntnisse – Mobilfunknetzbetreiber (MNO) in Brasilien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung des 5G-Footprints zur Beschleunigung von Premium-ARPU-Tarifen | +1.2% | National, frühe Gewinne in São Paulo, Rio de Janeiro, Brasília | Mittelfristig (2–4 Jahre) |

| Landesweiter FTTH-Ausbau in unterversorgte Gemeinden | +0.9% | Nordost- und Nordregion | Langfristig (≥ 4 Jahre) |

| Unternehmensgerechte IoT-Nachfrage für Logistik und Agrartechnologie | +0.8% | Industriegürtel São Paulo; Farmen in Mato Grosso | Mittelfristig (2–4 Jahre) |

| Steueranreize für lokale Open-RAN-Fertigung | +0.4% | Zona Franca de Manaus | Langfristig (≥ 4 Jahre) |

| Ländlicher Satelliten-Backhaul zur Steigerung der Nachfrage nach Großhandelsbandbreite | +0.3% | Amazonasregion | Mittelfristig (2–4 Jahre) |

| eSIM-basierte Nano-MVNO-Mikrotarife für die Gig-Economy | +0.2% | Große Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung des 5G-Footprints zur Beschleunigung von Premium-ARPU-Tarifen

Eigenständiges 5G deckt inzwischen fast 30 % der brasilianischen Bevölkerung in mehr als 1.300 Gemeinden ab, wobei TIM voraussichtlich bis Mai 2025 eine Bevölkerungsabdeckung von 64 % erreichen wird. Überlegene Geschwindigkeiten und extrem niedrige Latenzen helfen Mobilfunkbetreibern, Post-Paid-Bundles höherpreisig zu vermarkten, was TIMs mobilen ARPU im ersten Quartal 2025 um 5 % im Jahresvergleich steigerte. Private 5G-Lizenzen, die an 35 Unternehmen vergeben wurden, ermöglichen die Erstellung maßgeschneiderter Campus-Netzwerke für Häfen, Bergwerke und Fabriken und erschließen so zusätzliche Einnahmequellen, ohne auf Abonnentenwachstum angewiesen zu sein. Anbieterpartnerschaften, wie etwa TIMs Funkzugangs-Deal mit Nokia, unterstreichen das Vertrauen in Brasiliens langfristige Perspektiven zur Datenmonetarisierung.[1]Capacity Media Newsroom, "Nokia und TIM erweitern 5G in ganz Brasilien," capacitymedia.com

Landesweiter FTTH-Ausbau in unterversorgte Gemeinden

Rund 20.000 Internetdienstanbieter sind bei der ANATEL registriert, und sie tätigten 64 % der Breitbandinvestitionen im Jahr 2024, wodurch Glasfaser in mittelgroße Städte im Landesinneren vorgetrieben wurde, die von den großen Anbietern bislang vernachlässigt worden waren. Der neutrale FTTH-Großhandelsanbieter V.tal erwarb Ois Glasfaseroperation für 5,6 Milliarden BRL (1,03 Milliarden USD) und vermietet Kapazitäten nun an kleinere Anbieter, was die Markteinführungszeit beschleunigt und die Aufbaukosten senkt. In der Summe haben diese Maßnahmen die FTTH-Haushaltspenetration auf 49 % erhöht, die digitale Kluft zwischen Stadt und Land in Brasilien verringert und den datenintensiven OTT-Konsum angekurbelt.[2]BNamericas Analyst Team, "Wie Brasiliens Internetdienstanbieter die Breitbandrevolution anführen," bnamericas.com

Unternehmensgerechte IoT-Nachfrage für Logistik und Agrartechnologie

Die Agrarwirtschaft trägt 20 % zum BIP bei und setzt zunehmend Sensoren für Bodenanalysen, Drohnensprühung und Kühlkettenüberwachung ein. TIMs dedizierte IoT-Einheit sicherte sich innerhalb von 18 Monaten Verträge im Wert von mehr als 300 Millionen BRL und vernetzt nun 16 Millionen Hektar Farmland – das Vierfache seines Fußabdrucks von 2022. Spediteure in São Paulo setzen Telematik ein, um Leerlaufzeiten zu reduzieren, während der Bierhersteller Ambev ein privates LTE-Netz eingeführt hat, um seine Brauereianlagen zu digitalisieren. Niedrigere M2M-Steuern und die Einführung neuer Frequenzen für Schmalband-IoT haben die Konnektivitätskosten unter 1 BRL pro Gerät und Monat gehalten und damit die Nachfrageelastizität gestärkt.

Steueranreize für lokale Open-RAN-Fertigung

Brasilien gewährt Steuergutschriften im Rahmen der Freihandelszone Manaus an Telekommunikationsanbieter, die dort Funkanlagen und Software montieren, wodurch die Gesamtbetriebskosten im Vergleich zu herkömmlichen Einzelanbieter-Stacks gesenkt werden. Von Vivo und Claro durchgeführte Open-RAN-Piloten demonstrierten Einsparungen bei den Investitionsausgaben von bis zu 30 % in dünn besiedelten Gebieten, und die Regierung hat Pläne signalisiert, offene Schnittstellen bei künftigen Frequenzauktionen zu priorisieren. Dieser Politikmix diversifiziert die Lieferkette, fördert inländische Forschung und Entwicklung (F&E) und verbessert die langfristigen Exportaussichten für brasilianische 5G-Komponenten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sektorale Steuerbelastung von über 40 % treibt Endverbraucherpreise in die Höhe | -1.1% | Landesweit, stärker in einkommensschwachen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Cord-Cutting erodiert traditionelle Pay-TV-Umsätze | -0.7% | Große Ballungsräume | Mittelfristig (2–4 Jahre) |

| Energiepreisvolatilität belastet die Betriebsausgaben (OPEX) von Internetdienstanbietern | -0.4% | National, kleine Internetdienstanbieter | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Glasfasertechnikern | -0.3% | Nordostliches Landesinneres | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sektorale Steuerbelastung von über 40 % treibt Endverbraucherpreise in die Höhe

Telekommunikationsdienste unterliegen kombinierten Bundes- und Länderabgaben von mehr als 40 % des Bruttoumsatzes, was die ANATEL veranlasste, Festnetzpreiserhöhungen von bis zu 14 % im Jahr 2024 zu genehmigen. Rund 30 % der Haushalte ohne Internetzugang nennen den Preis als Haupthindernis für den Abschluss eines Abonnements. Die Komplexität der Compliance leitet zudem Betreiberressourcen von Investitionsausgaben hin zur Verwaltung um und bremst die Ausrollgeschwindigkeit im ländlichen Raum.[3]Convergência Digital Newsdesk, "ANATEL genehmigt Festnetzpreiserhöhungen von bis zu 14 %," convergenciadigital.com.br

Cord-Cutting erodiert traditionelle Pay-TV-Umsätze

Pay-TV-Abonnements sanken im Jahr 2023 um 16,7 % auf 11,7 Millionen, da Streaming-Plattformen an Bedeutung gewannen. Sky Brasil verlagert Kapital in Richtung Breitband, während Netflix, Disney+ und weitere Anbieter den Lobbyverband Strima gründeten, um die Regulierung von Over-the-Top-Diensten zu gestalten. Da hochmargige TV-Bundles wegbrechen, sehen sich Betreiber mit einem sinkenden gemischten ARPU konfrontiert, was den Druck erhöht, Konnektivität durch wertschöpfende Cloud- und Sicherheitsdienste zu monetarisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Datendominanz treibt Infrastrukturinvestitionen an

Daten- und Internetdienste repräsentierten im Jahr 2024 einen Marktanteil von 43,90 % am brasilianischen Telekommunikationsmarkt, was einem Umsatz von 1,31 Milliarden USD entspricht, und wachsen bis 2030 mit einer CAGR von 5,92 %, getragen von steigendem Video-Streaming und Cloud-Workloads. IoT und M2M, mit einem Anteil von 5,60 %, bleiben klein, sind jedoch das am schnellsten wachsende Segment und spiegeln den Einsatz von Sensoren in der Landwirtschaft und bei Smart-City-Beleuchtung wider. Sprachdienste verharren mit einem Anteil von 17,99 %, liegen aber beim Wachstum zurück. Die dem Markt der brasilianischen Mobilfunknetzbetreiber (MNO) zuzurechnende Marktgröße für OTT und Pay-TV erreichte im Jahr 2024 0,42 Milliarden USD, doch die Migration des Segments hin zum Streaming verändert die Monetarisierungsmodelle grundlegend. Betreiber bündeln weiterhin Inhalte mit Festbreitband, um die Abwanderungsrate zu verlangsamen, und nutzen dabei die zuletzt verlegten FTTH-Backbone-Netze.

Ein weiterer bemerkenswerter Trend ist, dass unabhängige Internetdienstanbieter mehr als 60 % der jährlichen Breitband-Investitionsausgaben tätigen, was Marktführer dazu zwingt, Glasfaser-Großhandelsmodelle anzunehmen. VoIP-Verkehr kannibalisiert Ferngespräche im Festnetz, und 5G öffnet Premium-Standalone-Slices für latenzsensitive Unternehmensanwendungen. Der Markt der brasilianischen Mobilfunknetzbetreiber (MNO) erlebt daher, wie inkrementelle Umsätze von reiner Bandbreite hin zu verwalteten Edge- und Cybersicherheitsdiensten migrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Unternehmenssbeschleunigung inmitten reifender Verbrauchermärkte

Verbraucherdienste dominieren den Markt der brasilianischen Mobilfunknetzbetreiber (MNO) weiterhin mit einem Anteil von 73,09 %, verlangsamen sich jedoch auf eine CAGR von 5,75 %, da die Prepaid-Nutzung zurückgeht. Unternehmensanschlüsse, die einen Anteil von 26,91 % beitragen, sind mit einer CAGR von 6,28 % veranschlagt, getrieben von IoT, privatem 5G und cloud-verwaltetem WAN. Hohe Inflation und Zinssätze unterdrücken die diskretionären Verbraucherausgaben und drängen Mobilfunkbetreiber zu wertbasierter Preisgestaltung. Umgekehrt lagern Großunternehmen Netzwerkbetrieb aus und fordern Service-Level-Garantien, was hochmargige B2B-Umsätze steigert.

Private LTE-Installationen durch Hersteller wie Ambev unterstreichen die Bereitschaft von Unternehmen, direkt in Abdeckungslücken zu investieren. ANATELs Frequenzbereich von 3,7 GHz für Campus-Netzwerke unterstützt diesen Schwenk und ermöglicht es Betreibern, Design, Integration und Lebenszyklusmanagement statt bloßer Datenpakete weiterzuverkaufen. Folglich wird die dem Bereich Unternehmensmanagement-Services zugeordnete Marktgröße der brasilianischen Mobilfunknetzbetreiber (MNO) bis 2030 voraussichtlich 1 Milliarde USD übersteigen.

Geografische Analyse

Der Umsatz konzentriert sich weiterhin auf die Korridore Südost und Süd, wobei São Paulo allein rund 25 % des nationalen Telekommunikationsumsatzes beisteuert, getragen von seiner großen Unternehmensbasis und wohlhabenden Verbrauchersegmenten. Dennoch verzeichnen der Nordosten und der Norden das schnellste Wachstum, da Glasfaser-Großhandel, neutrale Mobilfunkmasten und Satelliten-Backhaul historische Versorgungslücken schließen. Brisanets regionaler Marktanteil von 28,3 % belegt, dass Kundennähe und lokalisierter Support landesweite Marktführer übertreffen können, insbesondere in Städten der zweiten Reihe.

Mato Grossos IoT-fähige Farmen heben das Potenzial des Landesinneren hervor; TIM deckt dort bereits 16 Millionen Hektar mit NB-IoT ab. Die Amazonasregion, die lange auf kostspielige Mikrowellenverbindungen angewiesen war, stellt auf LEO-Konstellationen um, nachdem die ANATEL SpaceX und dem chinesischen Neueinsteiger SpaceSail grünes Licht gegeben hat. Infrastruktur-Sharing-Mandate ermöglichen es kleineren Betreibern, die Leitungskanal- und Mastatnetzwerke großer Betreiber zu nutzen, was die Markteintrittskosten um schätzungsweise 20 % senkt. Bundesweite Konnektivitätsprogramme leiten Subventionen in Gemeinden mit weniger als 30.000 Einwohnern, was die Reichweite von FTTH beschleunigt. Folglich sollten sich regionale Umsatzunterschiede schrittweise verringern und damit nationale Ziele der digitalen Inklusion unterstützen.

Wettbewerbslandschaft

Telefônica Brasil (Vivo), América Móvils Claro und TIM Brasil kontrollierten nach der Aufteilung der Oi-Vermögenswerte im Jahr 2022 mehr als 95 % der Mobilfunkabonnenten, was einen hochkonzentrierten Markt schuf, der nun ARPU und Technologieführerschaft priorisiert. Claro plant bis 2029 Investitionen von 7,7 Milliarden USD in Glasfaser und 5G. Vivo nutzt Microsofts generative KI, um Servicekosten zu senken, und TIM steigerte seinen normalisierten Gewinn im zweiten Quartal 2025 dank disziplinierter Preisgestaltung um 25 %. Offene Großhandelsanbieter wie V.tal und FiBrasil gestalten die Wirtschaftlichkeit von Festbreitband neu, indem sie Dunkelglasfaser an Internetdienstanbieter und Hyperscaler vermieten.

Brisanet nutzt seine frühen FTTH-Wurzeln im Nordosten, und Brasil Tecpar erreichte nach der Übernahme von GGNET im August 2024 eine Abonnentenzahl von 832.000. Unterdessen weiten Ausrüstungsanbieter ihre lokalen Präsenzen aus; Nokias Massive-MIMO-Ausrollung mit TIM erstreckt sich über 15 Bundesstaaten, und Ericsson erprobt Open-RAN-Testbeds mit Vivo. Ergänzende Umsatzpools entstehen im Bereich Finanztechnologie – Claro Pay erhielt im Februar 2025 die Genehmigung der Zentralbank – sowie in der Inhaltsbündelung, da Betreiber Streaming-Guthaben in Post-Paid-Tarife integrieren. Infolgedessen verlagert sich der Wettbewerb von reiner Konnektivität hin zu Plattform-Ökosystemen.

Führende Unternehmen der brasilianischen MNO-Branche

TIM Brasil

Telefônica Brasil (Vivo)

Claro Brasil

Algar Telecom

Oi Fibra

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: América Móvil skizzierte Investitionsausgaben von 6,7 Milliarden USD für 2025, stark gewichtet auf Glasfaser- und 5G-Ausbauten von Claro Brasil.

- März 2025: Streaming-Giganten darunter Netflix und Disney+ gründeten Strima, um in Brasilien Lobbyarbeit zur Regulierung von Over-the-Top-Diensten zu betreiben.

- Februar 2025: Claro erhielt die Genehmigung der Zentralbank, als reguliertes Zahlungsinstitut mit einem Eigenkapital von 263,7 Millionen BRL zu agieren.

- Januar 2025: Nokia und TIM Brasil verlängerten ihre Partnerschaft, um 5G-Funkanlagen in 15 Bundesstaaten mithilfe eines KI-gestützten Netzwerkmanagements einzusetzen.

Berichtsumfang – Markt der brasilianischen Mobilfunknetzbetreiber (MNO)

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungsart | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt der brasilianischen Mobilfunknetzbetreiber (MNO) bis 2030 sein?

Es wird prognostiziert, dass er 4,17 Milliarden USD erreicht, was einer CAGR von 5,89 % ab 2024 entspricht.

Welche Dienstleistungsart generiert heute den höchsten Umsatz?

Daten- und Internetdienste tragen dank der weit verbreiteten 4G/5G- und FTTH-Nutzung 43,90 % des Umsatzes im Jahr 2024 bei.

Welches Segment wächst am schnellsten?

IoT- und M2M-Dienste wachsen mit einer CAGR von 6,02 %, angetrieben durch Einsätze in der Agrartechnologie und Logistik.

Warum sind Unternehmenskunden für das künftige Wachstum entscheidend?

Unternehmen zahlen höhere ARPUs für privates 5G, cloud-verwaltetes WAN und IoT-Lösungen und treiben damit eine CAGR von 6,28 % voran.

Wie werden hohe Telekommunikationssteuern die Akzeptanz beeinflussen?

Die Abgabe von über 40 % treibt die Endverbraucherpreise in die Höhe und reduziert die CAGR um schätzungsweise 1,1 %, da einkommensschwächere Haushalte Upgrades verzögern.

Welche Regionen weisen das größte Aufwärtspotenzial auf?

Der Nordosten und der Norden sind zur schnellsten Expansion bereit, da Glasfaser-Großhandel und LEO-Satelliten Versorgungslücken schließen.

Seite zuletzt aktualisiert am: