Marktgröße und Marktanteil für passive optische Netzwerk (PON) Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 38.71 Milliarden US-Dollar |

| Marktgröße (2031) | 61.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure-equipment-market/passive-optical-network-(pon)-equipment-market_1591159407616_MP_Passive_Optic_Network_(PON)_Equipment_Market.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für passive optische Netzwerk (PON) Geräte von Mordor Intelligence

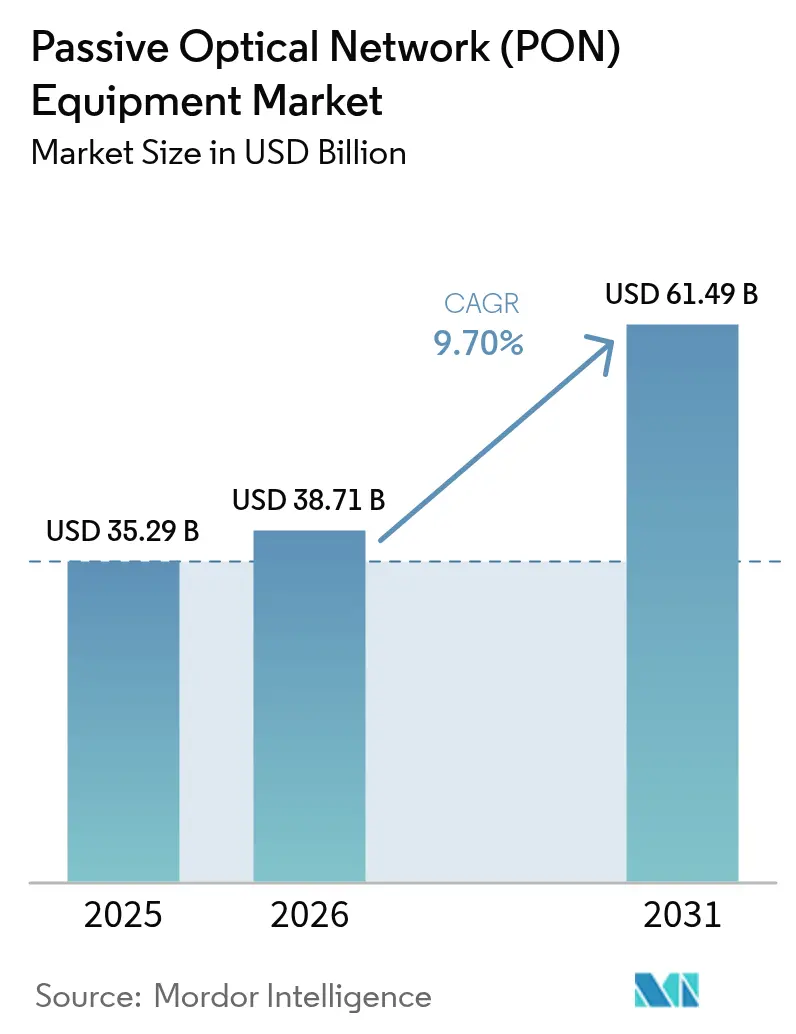

Die Marktgröße für passive optische Netzwerk-Geräte wurde im Jahr 2025 auf 35,29 Milliarden USD geschätzt und soll von 38,71 Milliarden USD im Jahr 2026 auf 61,49 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 9,70 % während des Prognosezeitraums (2026–2031). Anhaltende Verlagerungen von Kupfer- und Hybrid-Glasfaser-Koaxial-Schleifen hin zu reinen Glasfaserzugängen, die Formalisierung der 50G-PON-Spezifikationen sowie staatlich subventionierte Ausbaumaßnahmen im ländlichen Raum verleihen dem Markt für passive optische Netzwerk-Geräte dauerhaften Rückenwind. Aggressive XGS-PON-Aufrüstrunden bei nordamerikanischen Platzhirschen, anhaltende FTTR-Rollouts in China sowie aufkommende Nachfrage nach latenzarmem 5G-Transport stärken die Wachstumsaussichten zusätzlich. Anbieter, die Kombi-PON-Leitungskarten, disaggregierte OLT-Systeme und cloudnative Verwaltungssuiten anbieten, sind am besten positioniert, da Betreiber Flexibilität, Energieeffizienz und Lieferkettenstabilität anstreben. Gleichzeitig verbreitert das steigende Unternehmensinteresse an passiven optischen LAN und disaggregierten OLT-Plattformen die Kundenbasis über traditionelle Telekommunikationsbetreiber hinaus und beschleunigt die Opportunitätslandschaft des Marktes für passive optische Netzwerk-Geräte.[1]Federal Communications Commission, „Infrastructure Investment and Jobs Act Broadband Programs,” FCC.GOV

Wichtigste Erkenntnisse des Berichts

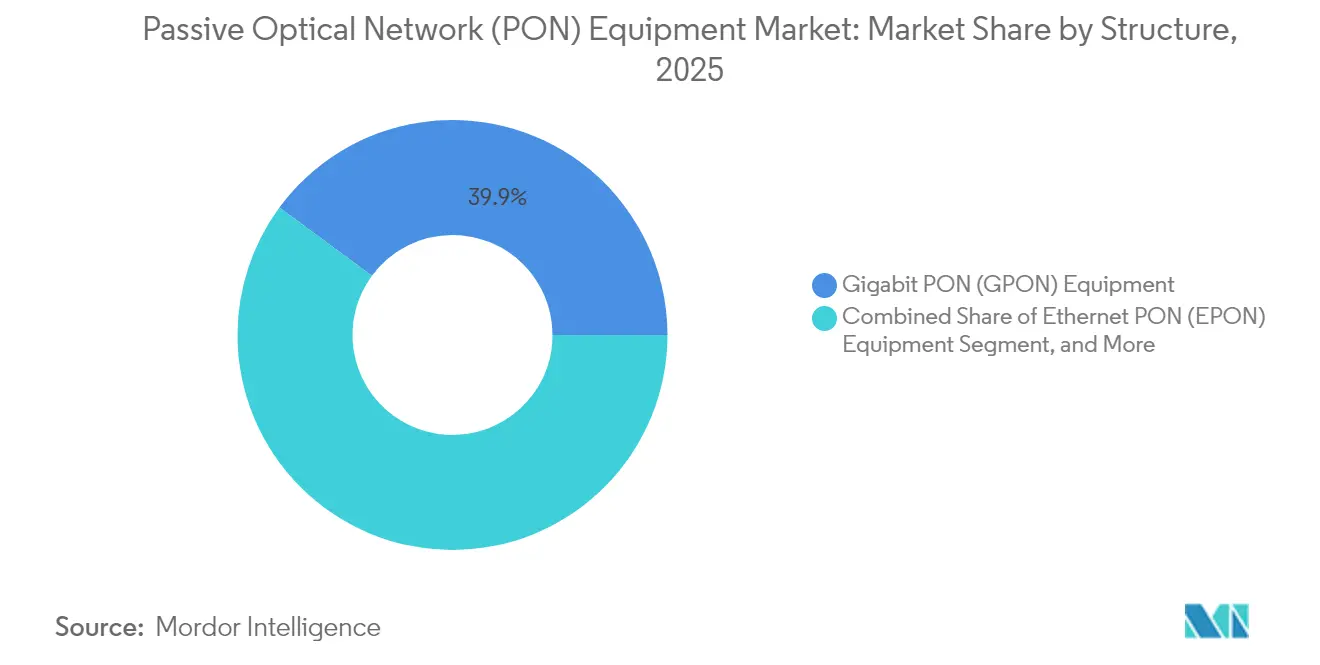

- Nach Struktur führte GPON mit einem Anteil von 39,90 % am Markt für passive optische Netzwerk-Geräte im Jahr 2025, während 50G-PON/NG-PON2-Plattformen bis 2031 voraussichtlich mit einer CAGR von 10,55 % wachsen werden.

- Nach Komponente entfielen OLT-Systeme auf 46,05 % der Marktgröße für passive optische Netzwerk-Geräte im Jahr 2025, und ONT-Einheiten entwickeln sich bis 2031 mit einer CAGR von 10,88 %.

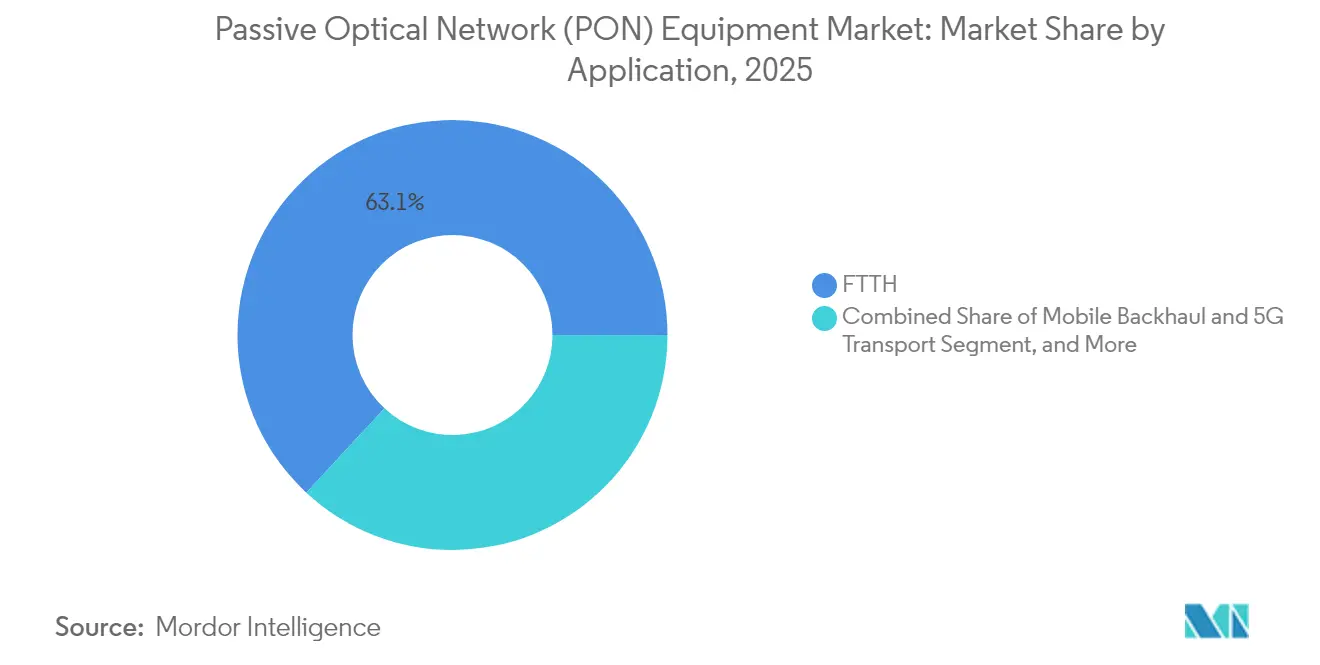

- Nach Anwendung erzielte FTTH im Jahr 2025 einen Umsatzanteil von 63,10 % im Markt für passive optische Netzwerk-Geräte; mobiles Backhaul soll bis 2031 mit einer CAGR von 10,95 % wachsen.

- Nach Endbenutzer hielten Telekommunikationsbetreiber im Jahr 2025 einen Anteil von 70,10 % an der Marktgröße für passive optische Netzwerk-Geräte, während Unternehmen und Rechenzentren die schnellste CAGR von 11,02 % verzeichnen.

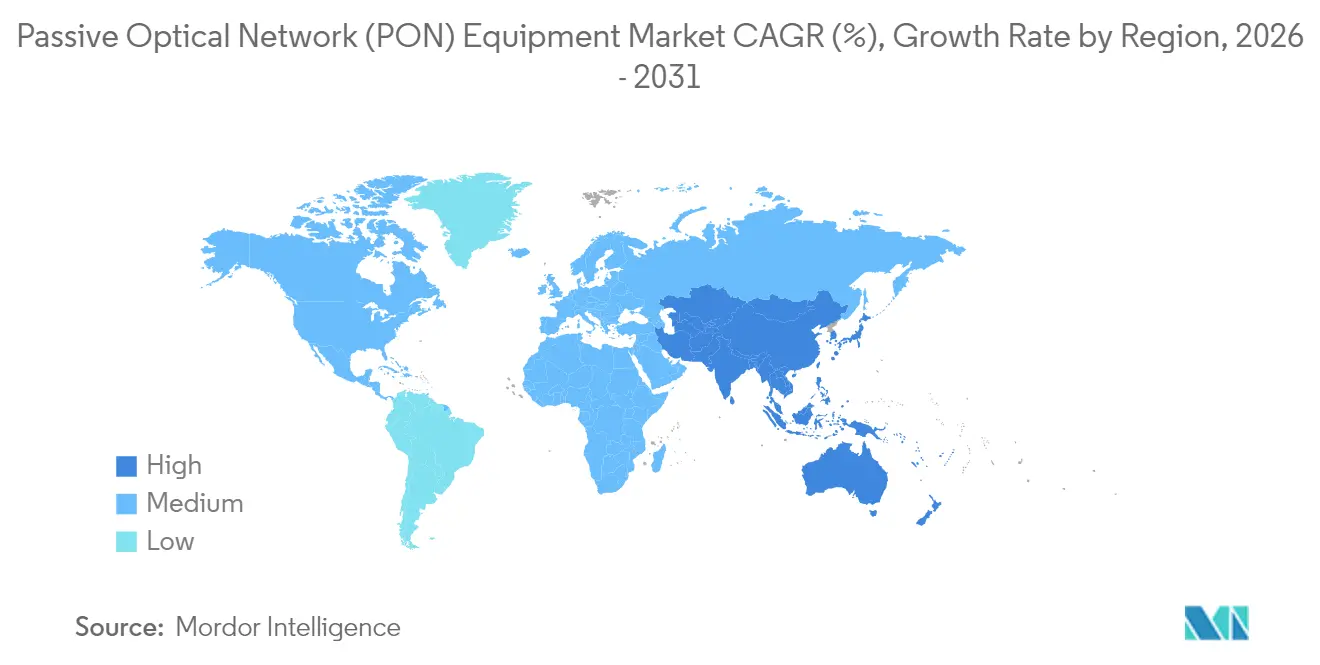

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 38,40 % der Umsätze im Markt für passive optische Netzwerk-Geräte und soll bis 2031 eine führende CAGR von 10,32 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für passive optische Netzwerk (PON) Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Beschleunigte XGS-PON-Aufrüstungen in Nordamerika | +2.1% | Nordamerika, mit Ausstrahlungseffekten auf Europa | Kurzfristig (≤ 2 Jahre) |

| Staatlich finanzierte FTTH-Rollouts im ländlichen Raum | +2.8% | Weltweit, konzentriert auf Nordamerika, Europa und aufstrebende Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| 50G-PON-Standardisierung und frühe Pilotprojekte | +1.9% | Kernasienpazifik, Ausdehnung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Energieeffiziente „Kombi-PON”-OLT-Designs | +1.4% | Weltweit, mit Schwerpunkt auf Europa aufgrund von Nachhaltigkeitsvorschriften | Langfristig (≥ 4 Jahre) |

| Einführung von privatem POL in Campusumgebungen und Rechenzentren | +1.6% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung von cloudverwalteten disaggregierten OLTs | +1.2% | Weltweit, angeführt von Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte XGS-PON-Aufrüstungen treiben die Modernisierung in Nordamerika voran

US-amerikanische Anbieter wie AT&T, Verizon und Brightspeed haben XGS-PON in den Mittelpunkt ihrer zukünftigen Festnetz-Zugangspläne gestellt und verweisen dabei auf symmetrischen 10-Gbps-Durchsatz sowie Kombi-Optiken, die mit installierten GPON-Leitungen koexistieren können.[2]AT&T Inc., „Fiber Expansion Strategy and Timeline,” ATT.COM Die Beschaffung umfasst Gehäuse, Leitungskarten und ONTs und ermöglicht Premium-Tier-Angebote, die den durchschnittlichen Umsatz pro Nutzer steigern. Der Markt für passive optische Netzwerk-Geräte profitiert direkt davon, da jeder neue Glasfaseranschluss sowohl Ausrüstung für die Vermittlungsstelle als auch für den Kundenanschluss erfordert. Standardisierte Koexistenz-Optiken minimieren Serviceunterbrechungen während der Umschaltung. In Verbindung mit staatlichen Breitbandsubventionen zieht der Schwung die Kapitalausgaben vor und festigt Nordamerikas Rolle als früher Übernehmerhub.

Staatlich finanzierte FTTH-Programme im ländlichen Raum formen die Nachfrage neu

Öffentliche Programme mit einem weltweiten Gesamtvolumen von über 100 Milliarden USD im Jahr 2024 haben bisher unversorgte ländliche Haushalte an den Anfang der Glasfaser-Ausbaupläne gerückt. Offene-Zugang-Regeln und Inlandsanteil-Klauseln begünstigen regionale Anbieter und höhere Splitverhältnisse. Reichweitenstarke Optiken und gehärtete Außen-ONTs gewinnen an Bedeutung, da Betreiber mit langen Leitungsschleifen und geringer Bevölkerungsdichte konfrontiert sind. Finanzierungspläne verdichten auch die Bauzeitpläne und treiben das Auftragsvolumen früher in den Projektzyklus. Der Markt für passive optische Netzwerk-Geräte erlebt daher eine geografische Nachfrageumverteilung von dichten Ballungsräumen hin zum ländlichen Randbereich, was ein neues Wettbewerbsfeld für mittelgroße Anbieter schafft.

50G-PON-Standardisierung beschleunigt die Planung der nächsten Generation

Die Fertigstellung der ITU-T-G.9804-Reihe bietet einen stabilen Leitfaden für kommerzielle 50G-PON-Hardware. Feldversuche in Ägypten und Südafrika bestätigen einen symmetrischen Durchsatz von 25 Gbps über ein bereits vorhandenes optisches Verteilnetz (ODN) und schützen so bestehende Außennetzinvestitionen. Koexistenz-Wellenlängen ermöglichen es Betreibern, organisch aufzurüsten, wenn Bandbreitenschwellen überschritten werden. Die Standards sind auf ausgereifte 25G-Optiken und DSP-Fortschritte abgestimmt, die die Kosten pro Bit senken. Folglich bereitet sich der Markt für passive optische Netzwerk-Geräte auf einen Wendepunkt vor, da Betreiber Beschaffungen für Massenrollouts ab 2026 planen.

Energieeffiziente Kombi-PON-Designs erfüllen Nachhaltigkeitsvorgaben

Die Energieeffizienzrichtlinie Europas verpflichtet Netzbetreiber dazu, den Stromverbrauch ihrer Netze zu reduzieren. Einheitliche Leitungskarten, die GPON, XGS-PON und 50G-PON auf einem einzigen Port bedienen können, reduzieren den Verbrauch im Vergleich zu diskreten Karten um bis zu 35 %. Dynamische Schlafmodi und KI-gestützter Lastausgleich senken die Watt-Zahl pro Teilnehmer, verringern Betriebskosten und CO₂-Fußabdrücke. Energieleistung wird somit zu einem formalen Ausschreibungsmetrik und zwingt Anbieter, ihre Designwettbewerbsfähigkeit zu schärfen. Mit der Zeit beeinflussen Effizienzwerte globale Kaufentscheidungskriterien und erhöhen das Profil von Anbietern mit starker Öko-Bilanz.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Kurzfristige XGS-PON-ONU-Versorgungsengpässe | -1.8% | Weltweit, am akutesten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für Glasfaserspleißen in Entwicklungsregionen | -2.2% | Schwellenmärkte in Asien-Pazifik, MEA und Südamerika | Mittelfristig (2–4 Jahre) |

| Risiko der Abschreibung von Altkupfer-/HFC-Anlagen | -1.5% | Nordamerika und Europa, insbesondere Kabel-MSO-Märkte | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsbedenken bezüglich herstellerspezifischer OLT-Firmware | -1.1% | Weltweit, verstärkt in staatlichen und Verteidigungsnetzwerken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenengpässe schränken die ONU-Verfügbarkeit ein

Globale Halbleiterungleichgewichte verlängern die Lieferzeiten für fortschrittliche 10G-Optiken und SoCs und schieben die Lieferfenster für XGS-PON-ONUs auf über ein Jahr. Kleinere ISPs ohne ausreichende Beschaffungsmacht reihen sich hinter Tier-1-Netzbetreibern ein, verzögern Teilnehmeraktivierungen und verschieben Umsätze. Einige Betreiber sichern sich durch die Bestellung teurerer Kombi-PON-ONTs ab, was die Stückliste erhöht. Da geopolitische Spannungen anhalten, sieht sich der Markt für passive optische Netzwerk-Geräte mit erhöhten Lagerbestandspuffern und Rückverlagerungsinitiativen konfrontiert, die auf eine Stabilisierung der Produktion abzielen.

Fachkräftemangel verlangsamt den Glasfaserausbau

Der Glasfaserausbau in Indien, Nigeria und Brasilien wird durch einen 40-prozentigen Technikermangel behindert, was auf begrenzte Ausbildungskapazitäten und eine hohe Abwanderungsrate qualifizierter Arbeitskräfte zurückzuführen ist. Spleißpräzision und Sicherheitsnormen erfordern Zertifizierungen, was die Arbeitskosten erhöht und Projektzeitpläne verlängert. Anbieter, die schlüsselfertige Dienstleistungen und Ausbildungsprogramme anbieten, differenzieren sich. Bis die Arbeitskräftekapazitäten jedoch aufgeholt haben, muss der Markt für passive optische Netzwerk-Geräte Projektzeitverzögerungen in Kauf nehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Struktur: Übergang zu leistungsstarken Plattformen nimmt zu

Die aktuellen Umsätze spiegeln den etablierten Fußabdruck von GPON wider, dennoch finanzieren Betreiber strategisch Next-Gen-Plattformen. Im Jahr 2025 erzielte GPON den größten Anteil von 39,90 % an der Marktgröße für passive optische Netzwerk-Geräte. Die Nachfrage nach Greenfield-Heimanschlüssen bleibt gesund, aber Bandbreitenwachstumskurven zwingen Netzbetreiber dazu, XGS-PON-Überlagerungen zu planen und zunehmend 50G-PON für dichte Ballungsräume zu pilotieren. Anbieter, die Kombi-Optiken auf einer einzigen Leitungskarte liefern, helfen Betreibern, Kosten mit Roadmap-Sicherheit in Einklang zu bringen, und erhalten das Multi-Standard-Gleichgewicht des Marktes für passive optische Netzwerk-Geräte aufrecht. Im Prognosezeitraum skalieren 50G-PON/NG-PON2-Geräte mit einer CAGR von 10,55 %, einem Tempo, das die prognostizierten Anteile bis 2031 neu kalibriert.

Betreiber nutzen Wellenlängenkoexistenz, um GPON und XGS-PON gleichzeitig zu betreiben, und schonen dabei Splitter und ONTs, bis die Abwanderung mit Kunden-Upgrade-Plänen übereinstimmt. Asien-Pazifik führt 50G-PON-Machbarkeitsstudien an, während US-amerikanische Anbieter ab 2026 Pilotprojekte planen, um dem Anstieg des Upstream-Datenverkehrs voraus zu sein. Politische Mandate für symmetrisches Breitband steuern ebenfalls die Technologieauswahl. Folglich weist der Markt für passive optische Netzwerk-Geräte einen gestaffelten Architekturansatz auf, anstatt vollständige Austausche, was modulare Gehäuse mit hot-swap-fähigen Optiken begünstigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Vermittlungsstellenintelligenz treibt Umsatzgewichtung voran

Im Jahr 2025 erzielten OLT-Gehäuse und Leitungskarten 46,05 % der Marktgröße für passive optische Netzwerk-Geräte und unterstreichen damit ihre zentrale Rolle als Aggregationsintelligenz. Jeder OLT-Port versorgt bis zu 128 Anschlüsse, was trotz niedrigerer Stückzahlen zu einem überproportionalen Dollarbeitrag führt. Die Funktionsdifferenzierung konzentriert sich nun auf offene APIs, SDN-Agenten und KI-gestützte Leistungsskalierung – Eigenschaften, die die Software-Attach-Raten innerhalb des Marktes für passive optische Netzwerk-Geräte steigern. ONT/ONU-Lieferungen steigen mit einer CAGR von 10,88 %, da der Glasfaserausbau den Fußabdruck erweitert und die Geräteerneuerungszyklen kürzer werden.

Die Komponentenlandschaft neigt sich zu Merchant-Silicon-Designs und steckbaren Optiken, was White-Box-Anbietern ermöglicht, Marktanteile zu gewinnen. Disaggregierte OLT-Architekturen entkoppeln Steuer- und Datenebenen und ermöglichen es Betreibern, Merchant-Blades und Software von Drittanbietern zu beziehen – ein Modell, das in Rechenzentren bereits erprobt ist. Passive Splitter, Dämpfungsglieder und WDM-Koppler bleiben unverzichtbar, werden aber schnell zur Massenware, was die Margenverschiebung hin zu intelligenten Halbleitern und Steuerungssoftware lenkt. Infolgedessen belohnt der Markt für passive optische Netzwerk-Geräte Anbieter, die durchgängige Ökosysteme mit offenen Schnittstellen anbieten.

Nach Anwendung: 5G-Transport wird zum wachstumsstarken Anwendungsfall

FTTH hielt im Jahr 2025 einen dominanten Anteil von 63,10 %, doch mobiles Backhaul entwickelt sich mit einer CAGR von 10,95 % zum schnellsten Wachstumssegment. Die Verdichtung von Makrozellen und die Proliferation von Small Cells belasten Mikrowellenstrecken und treiben die Glasfaseranbindung an Türme und Dachstandorte voran. Passive optische Splitter versorgen effizient gebündelte Funkanlagen und unterstützen neue Umsätze für robuste OLTs. Der Markt für passive optische Netzwerk-Geräte profitiert zudem von passiven optischen LAN-Rollouts in Flughäfen, Gesundheitscampussen und Produktionsbetrieben, wo ein vereinfachtes Schicht-1-Design den betrieblichen Aufwand reduziert.

Sensornetze für intelligente Städte, allgegenwärtiges WLAN-Offloading und V2X-Korridore deuten auf zukünftige Anwendungen hin, die latenzarmen und symmetrischen Durchsatz schätzen. Kommunen planen gemeinsame Glasfaserkorridore, die kommunale Dienste und Großhandelskapazitätsverpachtungen abwickeln und damit die adressierbare Nachfrage weiter ausweiten. Über den Prognosehorizont hinweg dämpfen diversifizierte Anwendungen die Zyklizität, die typischerweise in Wohnbauprogrammen auftreten, und verankern den Markt für passive optische Netzwerk-Geräte in umfassenderen Budgets für digitale Infrastruktur.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzer: Uptake in Unternehmen und Rechenzentren beschleunigt sich

Telekommunikationsbetreiber bleiben mit einem Anteil von 70,10 % im Jahr 2025 die primären Käufer; private Unternehmen und Hyperscaler verzeichnen jedoch eine CAGR von 11,02 %, da sie passive optische LAN in Campusumgebungen einsetzen und PON für Verbindungen auf Rack-Ebene nutzen. Vereinfachte Verkabelung, geringerer Stromverbrauch pro Port und zentralisiertes Management kommen IT-Teams zugute, die schlankere Infrastrukturen anstreben. Kabel-MSOs staffeln währenddessen die Glasfasermigration aufgrund von Abschreibungszeiträumen für DOCSIS-Altsysteme, wobei frühe Anwender unter den MSOs Greenfield-Quartiere bereits direkt auf XGS-PON umstellen. Da Unternehmen direkt mit Geräteanbietern oder Systemintegratoren kontrahieren, diversifiziert sich der Markt für passive optische Netzwerk-Geräte weg von Carrier-Capex-Zyklen, was gleichmäßigere Umsatzentwicklungen fördert.

Geografische Analyse

Asien-Pazifik trug mit einem Anteil von 38,40 % den größten Teil zu den Umsätzen des Jahres 2025 bei, gestützt durch Chinas landesweiten FTTR-Vorstoß, der bereits 30 Millionen Abonnenten zählt. Regionale Politiken, die Glasfaser als strategische Infrastruktur einstufen, gewähren Steueranreize und zinsgünstige Finanzierungen, was inländischen Anbietern Skalierungsvorteile verschafft. Indien und Indonesien folgen Chinas Vorlage und streben bis 2030 jährlich zweistellige Zuwächse bei Heimanschlüssen an, was das Liefervolumen für den Markt für passive optische Netzwerk-Geräte auf zweistelligem Niveau hält.

Nordamerika erlebt einen finanzierungsgetriebenen Aufschwung, da der Infrastructure Investment and Jobs Act 65 Milliarden USD für den Breitbandausbau bereitstellt. Tier-1-Netzbetreiber beschleunigen XGS-PON-Rollouts in ländliche und städtische Randbereiche, während Versorgungsgenossenschaften PON einsetzen, um ihre Umsätze zu diversifizieren. Anbieterdiversifizierung ist ein zentrales Thema; Betreiber verteilen Aufträge auf mindestens zwei Anbieter, um geopolitische und Lieferkettenrisiken zu mindern. Nachhaltigkeitsmetriken wie Watt pro Teilnehmer und Recyclingfähigkeit fließen nun in die RFP-Bewertung ein und beeinflussen die Produkt-Roadmaps der Anbieter im gesamten Markt für passive optische Netzwerk-Geräte.

Europa verzeichnet ein stabiles Wachstum, unterstützt durch Darlehen der Europäischen Investitionsbank und einem Fokus auf grünes Netzdesign. Offene-Zugang-Mandate stimulieren Großhandels-Glasfasermodelle und ermutigen wettbewerbsfähige ISPs, OLT-Ports zu mieten. In aufstrebenden MEA- und lateinamerikanischen Korridoren erarbeiten Regierungen Blueprints für digitale Wirtschaft, die Glasfaser-Backbones priorisieren, aber Währungsbeschränkungen und Technikermangel dämpfen die kurzfristigen Volumina. Dennoch präsentieren Pilotprojekte in Mitgliedsstaaten des Golf-Kooperationsrats Gigabit-Gemeinschaften, die regional skalieren werden und dem Markt für passive optische Netzwerk-Geräte diverse Wachstumsbeine hinzufügen.

Wettbewerbslandschaft

Die fünf größten Hersteller kontrollierten im Jahr 2024 rund 70 % der Lieferungen, was eine moderate Marktkonzentration signalisiert. Huawei führt mit einem Anteil von 31 % und nutzt dabei ein durchgängiges Portfolio sowie die eigene Fertigung optischer Komponenten. Nokia mit 14 % und Ericsson AB mit 13 % setzen auf softwaredefiniertem Zugang und Standards-Führerschaft. ZTE Corp. und FiberHome Telecom Tech. Group vervollständigen die Top-Tier. Aufsteigende Anbieter wie Adtran, Calix und CommScope positionieren disaggregierte OLTs und Open-Source-Steuerstacks als Alternativen und drängen den Markt für passive optische Netzwerk-Geräte in Richtung Multi-Vendor-Ökosysteme.

Die strategische Differenzierung konzentriert sich zunehmend auf Lieferkettenstabilität und Cybersicherheitsgarantien. Europäische Netzbetreiber fordern nun SBOM-Dokumentation und externe Penetrationstests, was die Chancen zugunsten westlicher und Open-Source-freundlicher Anbieter verschiebt.[4]Nationales Institut für Standards und Technologie, „Cybersecurity Framework for Network Equipment,” NIST.GOV Parallel dazu sichern sich chinesische Anbieter gegen geopolitische Risiken ab, indem sie die Fertigung in Südostasien ausweiten. Partnerschaften zwischen Spezialisten für optische Komponenten und ODM-Hardwareherstellern beschleunigen die Markteinführungszeit für White-Box-Lösungen und setzen Preisbenchmarks im gesamten Markt für passive optische Netzwerk-Geräte neu.

Fusionen und Übernahmen konzentrieren sich auf vertikale Integration und die Erweiterung von Softwarefähigkeiten. Die Übernahme der Glasfaserbestände von Frontier durch Verizon Ende 2024 konsolidierte die Einkaufsmacht, während die 2025 geschlossene Partnerschaft von CommScope mit Altice Labs eine cloudnative Orchestrierung auf Bare-Metal-OLTs einführte. Anbieter, die schlüsselfertige Schulungen, Finanzierungen und Managed-Service-Überlagerungen anbieten, kultivieren verteidigungsfähige Positionen, da Kunden Investitionsausgaben mit betrieblicher Einfachheit in Einklang bringen. Das Nettoergebnis ist ein Wettbewerbsfeld, in dem Skalierung, Offenheit und Sicherheit gemeinsam Erfolgstrajektorien im Markt für passive optische Netzwerk-Geräte definieren.

Marktführer im Bereich passive optische Netzwerk (PON) Geräte

ADTRAN, Inc.

Calix, Inc.

Huawei Technologies Co., Ltd.

Mitsubishi Electric Corporation

Motorola Solutions, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: CommScope Holding Co. Inc. stellte seine PON-Evo-Suite in Partnerschaft mit Altice Labs vor, mit disaggregierter OLT-Architektur, die XGS-PON und 50G-PON unterstützt.

- Februar 2025: Nokia Corp. kündigte eine Investition von 150 Millionen USD an, um die Fertigungskapazität für PON-Geräte in Finnland auszubauen.

- Januar 2025: ZTE Corp. sicherte sich einen Auftrag im Wert von 200 Millionen USD von China Mobile für 50G-PON-Deployments.

- Dezember 2025: Verizon Communications Inc. schloss die Übernahme von Frontier Communications für 20 Milliarden USD ab und schuf damit einen Glasfaserfußabdruck von 25 Millionen Standorten.

Berichtsumfang des globalen Marktes für passive optische Netzwerk (PON) Geräte

Ein passives optisches Netzwerk (PON) ist ein Glasfasernetzwerk, das optische Splitter und eine Punkt-zu-Mehrpunkt-Topologie nutzt, um Daten an zahlreiche Nutzerendpunkte zu übertragen. Der Begriff „passiv” beschreibt den stromlosen Zustand der Glasfaser und der Splitter-/Kombinierelemente. Der Untersuchungsumfang für den Markt für passive optische Netzwerk (PON) Geräte umfasst verschiedene strukturelle Geräte, die von Anbietern weltweit angeboten werden. Da die meisten Endbenutzerindustrien Dienste von ISPs für ihre Kommunikationsnetzwerke nutzen, ist die Endbenutzer-Anwendungssegmentierung auf Telekommunikation und Rechenzentren beschränkt.

Der Markt für passive optische Netzwerk (PON) Geräte ist segmentiert nach Struktur (EPON, GPON), Komponente (Wellenlängenmultiplexer/Demultiplexer, optische Filter, optische Leistungssplitter, optische Kabel, optisches Leitungsendgerät (OLT) und optisches Netzwerkendgerät (ONT)) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente als Wert (USD Millionen) angegeben.

| Ethernet-PON (EPON) Geräte |

| Gigabit-PON (GPON) Geräte |

| 10G-PON/XGS-PON-Geräte |

| 50G-PON und NG-PON2-Geräte |

| Optisches Leitungsendgerät (OLT) |

| Optisches Netzwerkendgerät (ONT/ONU) |

| Wellenlängenmultiplexer/Demultiplexer |

| Optische Leistungssplitter und Koppler |

| Optische Kabel und passive Konnektivität |

| FTTH/FTTx |

| Mobiles Backhaul und 5G-Transport |

| Passives optisches LAN (POL)/Unternehmen |

| Intelligente-Stadt- und IoT-Infrastruktur |

| Sonstige Anwendungen |

| Telekommunikationsbetreiber und ISPs |

| Kabel-MSOs im Übergang zu Glasfaser |

| Unternehmen und Rechenzentren |

| Regierungs- und Verteidigungsnetzwerke |

| Sonstige Endbenutzer-Vertikals |

| Nordamerika |

| Südamerika |

| Europa |

| Asien-Pazifik |

| Naher Osten und Afrika |

| Nach Struktur | Ethernet-PON (EPON) Geräte |

| Gigabit-PON (GPON) Geräte | |

| 10G-PON/XGS-PON-Geräte | |

| 50G-PON und NG-PON2-Geräte | |

| Nach Komponente | Optisches Leitungsendgerät (OLT) |

| Optisches Netzwerkendgerät (ONT/ONU) | |

| Wellenlängenmultiplexer/Demultiplexer | |

| Optische Leistungssplitter und Koppler | |

| Optische Kabel und passive Konnektivität | |

| Nach Anwendung | FTTH/FTTx |

| Mobiles Backhaul und 5G-Transport | |

| Passives optisches LAN (POL)/Unternehmen | |

| Intelligente-Stadt- und IoT-Infrastruktur | |

| Sonstige Anwendungen | |

| Nach Endbenutzer-Vertikal | Telekommunikationsbetreiber und ISPs |

| Kabel-MSOs im Übergang zu Glasfaser | |

| Unternehmen und Rechenzentren | |

| Regierungs- und Verteidigungsnetzwerke | |

| Sonstige Endbenutzer-Vertikals | |

| Nach Geografie | Nordamerika |

| Südamerika | |

| Europa | |

| Asien-Pazifik | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für passive optische Netzwerk-Geräte im Jahr 2026?

Die Marktgröße für passive optische Netzwerk-Geräte beläuft sich im Jahr 2026 auf 38,71 Milliarden USD mit einer Prognose, bis 2031 61,49 Milliarden USD zu erreichen.

Welche Wachstumsrate wird für passive optische Netzwerk-Geräte bis 2031 erwartet?

Der Markt soll im Zeitraum 2026–2031 mit einer CAGR von 9,70 % wachsen.

Welche Region führt bei der Bereitstellung passiver optischer Netzwerke?

Asien-Pazifik entfällt auf 38,40 % des globalen Umsatzes, angetrieben durch umfangreiche FTTR- und FTTH-Programme, die durch die öffentliche Politik unterstützt werden.

Welches Technologiesegment im Bereich passive optische Netzwerke wächst am schnellsten?

50G-PON- und NG-PON2-Geräte weisen mit 10,55 % die höchste CAGR auf, bedingt durch steigende Bandbreitennachfrage und abgeschlossene ITU-Standards.

Warum setzen Unternehmen auf passives optisches LAN?

Unternehmen bevorzugen passives optisches LAN aufgrund der vereinfachten Verkabelung, des geringeren Stromverbrauchs und des zentralisierten Managements im Vergleich zu herkömmlichen Ethernet-Architekturen.

Seite zuletzt aktualisiert am: