Größe und Marktanteil des indonesischen Satellitenkommunikationsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

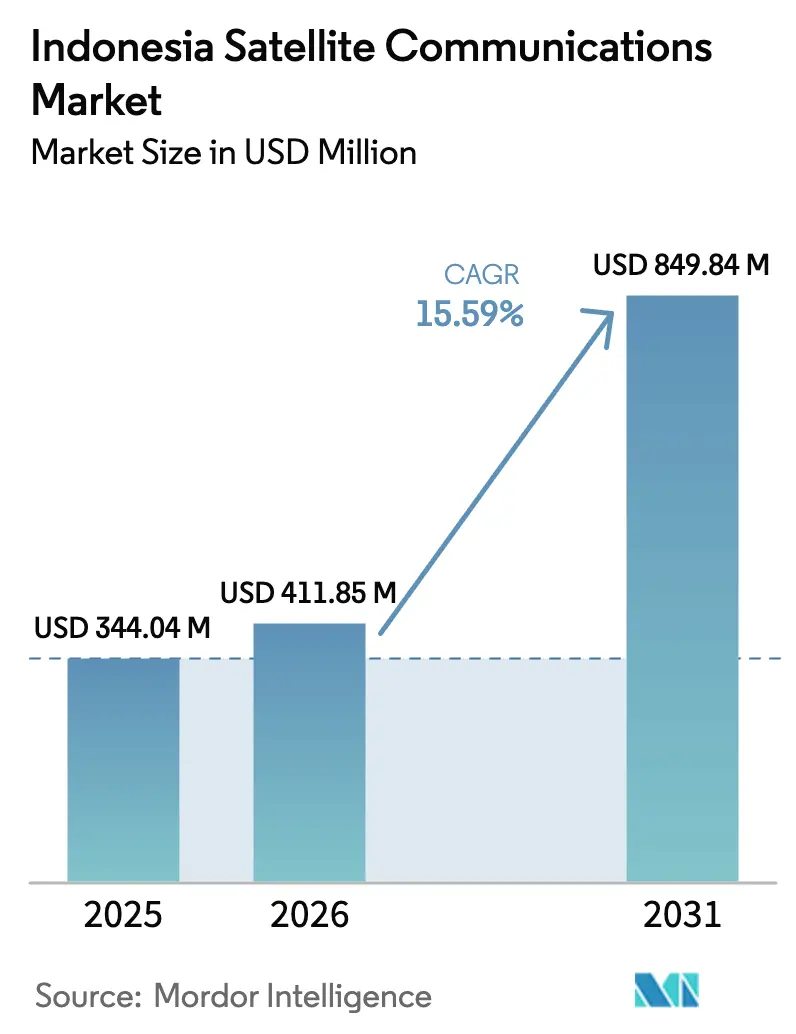

| Marktgröße im Basisjahr (2025) | 344.04 Millionen US-Dollar |

| Marktgröße (2026) | 411.85 Millionen US-Dollar |

| Marktgröße (2031) | 849.84 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.59% CAGR |

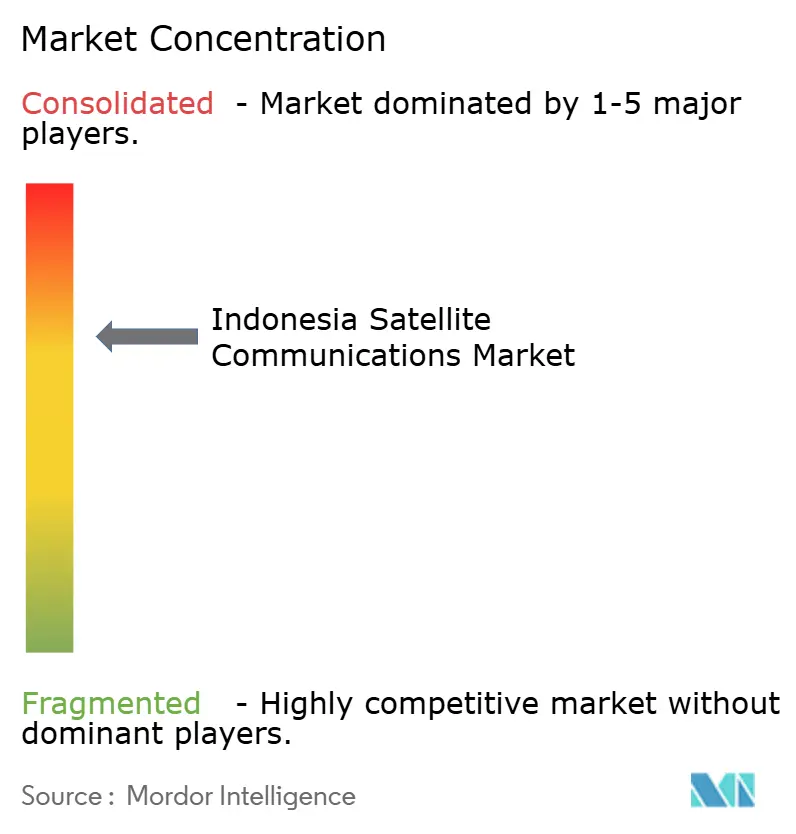

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Satellitenkommunikationsmarkts von Mordor Intelligence

Die Größe des indonesischen Satellitenkommunikationsmarkts wird voraussichtlich von 344,04 Millionen USD im Jahr 2025 auf 411,85 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 849,84 Millionen USD erreichen, was einem Wachstum mit einer CAGR von 15,59 % über den Zeitraum 2026–2031 entspricht. Die robuste Dynamik resultiert aus einer Archipellandschaft, in der mehr als 17.000 Inseln häufig außerhalb der wirtschaftlichen Reichweite von Glasfaser- und Mobilfunknetzen liegen, was Satellitenkommunikation in den Vordergrund nationaler Konnektivitätsstrategien rückt. Kapazitätserweiterungen wie SATRIA-1 im Jahr 2024 und Nusantara Lima im Jahr 2025 haben das inländische Hochdurchsatzangebot verdreifacht, staatliche Mandate zur digitalen Inklusion ermöglicht und die Unternehmensdigitalisierung in den Bereichen Bergbau, Energie und Seefahrt katalysiert. Ausländische Anbieter von Niedrige-Erdumlaufbahn-Konstellationen (LEO) bestätigen die Nachfrage nach Anwendungen mit einer Latenz unter 50 Millisekunden, während inländische Marktführer hybride geostationäre LEO-Einführungen beschleunigen. Die Investitionsbereitschaft wird durch multilaterale Finanzierung und einen regulatorischen Fahrplan gestärkt, der das mittlere Frequenzband für die Integration von nicht-terrestrischem 5G freigibt, obwohl Kapitalintensität und Lizenzierungshürden die kurzfristige Skalierbarkeit noch dämpfen.

Wichtigste Erkenntnisse des Berichts

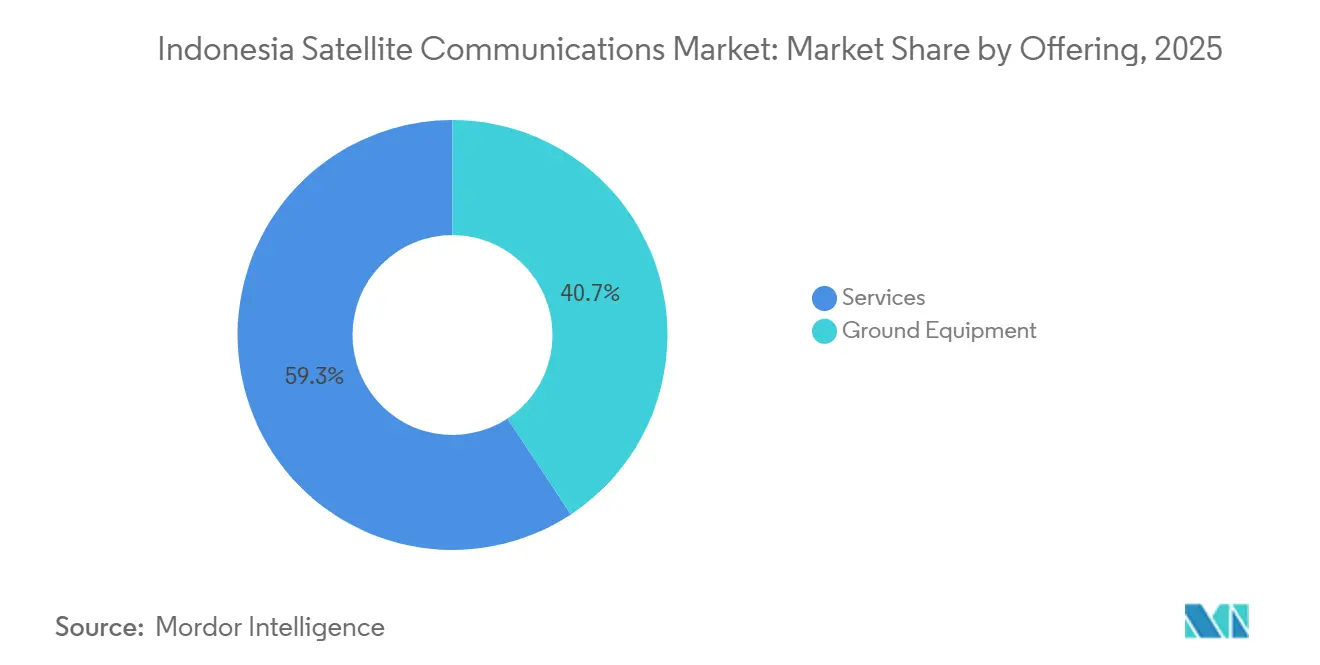

- Nach Angebot führten Dienstleistungen mit 59,28 % des Umsatzes im Jahr 2025 und wachsen bis 2031 mit einer CAGR von 15,91 %.

- Nach Plattform entfielen Landinstallationen auf 43,61 % des Marktanteils des indonesischen Satellitenkommunikationsmarkts im Jahr 2025, während tragbare Terminals bis 2031 mit einer CAGR von 16,33 % expandieren.

- Nach Endnutzer-Vertikale entfielen auf den Seefahrtsbereich 38,19 % der Nachfrage im Jahr 2025, während Energieanwendungen mit einer CAGR von 16,71 % bis 2031 am schnellsten wachsen.

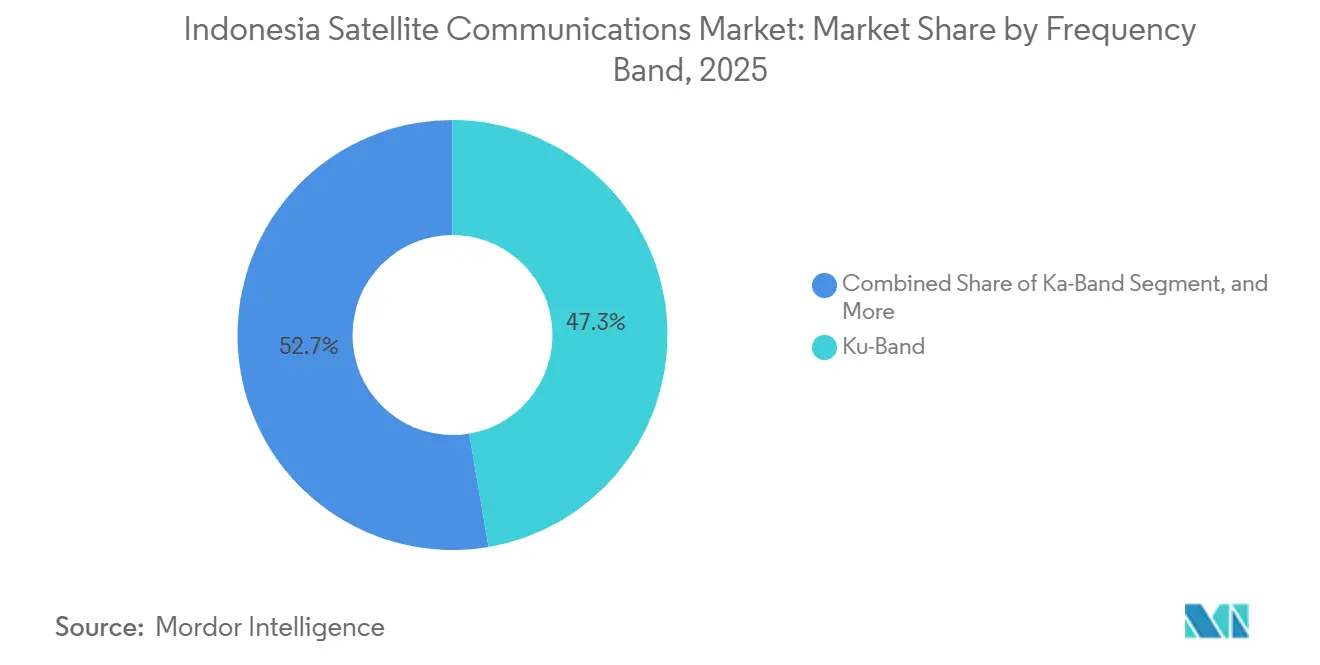

- Nach Frequenzband erfasste das Ku-Band 47,32 % des Umsatzes im Jahr 2025, während die Nutzung des Ka-Bands bis 2031 mit einer CAGR von 16,39 % zunimmt.

- Nach Orbittyp sicherten sich Systeme in der niedrigen Erdumlaufbahn 52,67 % des Umsatzes im Jahr 2025 und sollen bis 2031 mit einer CAGR von 16,13 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indonesischen Satellitenkommunikationsmarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der 5G-Satellitenkommunikationsabdeckung | +2.1% | National, mit frühen Einführungen in Jakarta, Surabaya, Bandung, Medan | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Breitband auf abgelegenen Inseln | +3.4% | Ostindonesien (Maluku, Papua, Nusa Tenggara), äußere Gebiete Sumatras, Grenzregionen Kalimantans | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte Palapa-Ring- und SATRIA-Projekte | +4.2% | National, mit Schwerpunkt auf 3T-Regionen (Grenz-, Außen- und benachteiligte Gebiete) | Kurzfristig (≤ 2 Jahre) |

| Verbreitung globaler Niedrige-Erdumlaufbahn-Konstellationen | +3.8% | National, mit Konzentration im städtischen Java und Bali für Verbraucherbreitband, abgelegene Inseln für Unternehmen | Mittelfristig (2–4 Jahre) |

| Entstehung des Biak-Raumfahrtbahnhofs zur Ermöglichung lokaler Starts | +0.9% | Nationale strategische Infrastruktur, anfängliche Auswirkungen in Papua und der östlichen Logistik | Langfristig (≥ 4 Jahre) |

| CSR-geführte Konnektivitätsprogramme von Bergbau- und Agrarunternehmen | +1.1% | Kalimantan (Kohle, Palmöl), Sulawesi (Nickel), Papua (Kupfer, Gold), Sumatra (Kautschuk, Plantagen) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geförderte Palapa-Ring- und SATRIA-Projekte

Das Zwei-Satelliten-Programm verankert Indonesiens Universaldienstleistungsziel. SATRIA-1, seit 2024 in Betrieb, liefert 150 Gbps an 150.000 öffentliche Einrichtungen und verringert die Festbreitbandlücke, die 2024 nur 27,4 % der Haushalte mit einem Anschluss versorgte.[1]Internationale Handelsverwaltung, „Indonesien – Informations- und Telekommunikationstechnologie”, trade.gov Eine Mischfinanzierungsstruktur von 550 Millionen USD kombinierte Exportkredite mit inländischem Eigenkapital und signalisiert den politischen Willen zur Aufrechterhaltung souveräner Kapazitäten. SATRIA-2, mit einem Budget von 680–860 Millionen USD, soll den Durchsatz bis 2028 verdreifachen und die maritime Reichweite erweitern, wodurch die Kosten pro Megabit für Provinzbehörden sinken. Die Integration mit dem untergenutzten Palapa-Ring-Glasfasernetz wandelt brachliegende Investitionen in ein hybrides terrestrisch-satellitengestütztes Netz um. Frühe grenzüberschreitende Leasingvereinbarungen, wie das 13,5-Gbps-Abkommen mit einem philippinischen Betreiber, zeigen das Potenzial für Spillover-Monetarisierung.

Verbreitung globaler Niedrige-Erdumlaufbahn-Konstellationen

Starlinks Debüt im Jahr 2024 zeigte, dass eine Latenz unter 50 ms Telemedizin- und E-Learning-Anwendungsfälle ermöglicht, die mit geostationären Verbindungen von 600 ms unmöglich sind.[2]Firdia Lisnawati und Niniek Karmini, „Elon Musk startet Starlink-Internetsatelliten in Indonesien”, Christian Science Monitor, csmonitor.com Eine Pause bei neuen Anmeldungen Mitte 2025 legte Gateway- und Spektrumsbeschränkungen offen, doch die Nachfrageindikatoren bleiben stark. Kacifics Ka-Band-Netz versorgte bis 2022 300 4G-Türme mit Backhaul und wird die Kapazität verdoppeln, sobald Kacific2 in Betrieb geht, was die Wettbewerbsoptionalität unterstreicht. Ein Fahrplan vom Juli 2025 zur Pilotierung von nicht-terrestrischem 5G und zur Freigabe des 2,6-GHz-Bands unterstreicht die regulatorische Absicht, Satellitenkommunikation in den Mobilfunkkern zu integrieren. Datenlokalisierungs- und Gateway-Standortregeln könnten Genehmigungen zugunsten von Betreibern verschieben, die bereit sind, in lokale Bodeninfrastruktur zu co-investieren.

Wachsende Nachfrage nach Breitband auf abgelegenen Inseln

Die nationale Internetreichweite erreichte 2024 79,5 %, doch Inseln außerhalb Javas weisen immer noch durchschnittliche Geschwindigkeiten unter 20 Mbps auf und sind preissensibel bei Tarifen über 100.000 IDR pro Monat. SATRIA-1- und Starlink-Einheiten, die während der Sumatra-Überschwemmungen im Dezember 2025 eingesetzt wurden, demonstrierten die Fähigkeit des Satelliten, die Konnektivität innerhalb von Stunden wiederherzustellen, während die Glasfaserwiederherstellung Wochen dauerte. Die Digitalisierung von Gesundheitskliniken und Schul-E-Learning-Verträge bilden eine beständige Ankermietschaft. Eine 1,4-GHz-Auktion im Oktober 2025 verpflichtet die Gewinner, das dreifache Gebot für den Ausbau bereitzustellen, was den Fall für Satelliten-Backhaul in dünn besiedelten Provinzen stärkt. Acht neue Ka-Band-Gateways, die von Hughes gebaut wurden, bieten landesweite Redundanz und eine Latenz unter 100 ms, um künftige Verkehrsspitzen zu bewältigen.[3]Hughes Network Systems, „Hughes JUPITER System-Bereitstellungen”, hughes.com

Ausbau der 5G-Satellitenkommunikationsabdeckung

Die GSMA prognostiziert, dass das mittlere 5G-Band bis 2030 41 Milliarden USD zur indonesischen Wirtschaft beitragen wird, sofern 200–300 MHz freigegeben werden und nicht-terrestrische Netze ländliche Lücken schließen. Politische Erklärungen vom Juli 2025 ebneten den Weg für Direkt-zu-Gerät-Pilotprojekte, die den Turmbau in Papua und Maluku überspringen könnten. Telkomsats Memorandum vom Dezember 2025 mit Space42 und Viasat deutet auf hybride Handset-Messaging-Angebote hin, die der LEO-Disruption entgegenwirken. Die Reservepreisdisziplin zielt darauf ab, Auktionsversagen bei 3,5 GHz zu vermeiden, wie sie bei 2,3-GHz-Vergaben aufgetreten sind, doch Spektrumskosten absorbieren immer noch über 12 % des Betreiberumsatzes, sodass Kapazitätseinkaufspartnerschaften das bevorzugte Risikoverteilungsmodell bleiben.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsanforderungen | -2.8% | National, besonders ausgeprägt für Neueinsteiger und zweitrangige Betreiber ohne ausreichende Bilanztiefe | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Spektrumszuweisung und Lizenzierung | -1.9% | National, mit Verfahrensengpässen bei Regulierungsbehörden in Jakarta | Mittelfristig (2–4 Jahre) |

| Risiko von Vulkanasche-Interferenzen bei Bodenstationen | -0.7% | Java, Sumatra, Sulawesi, Maluku (127 aktive Vulkane landesweit) | Langfristig (≥ 4 Jahre) |

| Begrenzte inländische Fertigungsbasis für Satellitenkommunikations-Hardware | -1.2% | National, Abhängigkeit von importierten Terminals, Antennen, Modems aus Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsanforderungen

Flaggschiff-Satelliten kosten 300–400 Millionen USD, ohne die acht Gateway-Netzwerke, die weitere Dutzende Millionen hinzufügen. Das Darlehen der AIIB in Höhe von 150 Millionen USD für SATRIA-1 und das Budget von 680–860 Millionen USD für SATRIA-2 verdeutlichen die Abhängigkeit von multilateraler Finanzierung. Spektrumauktionen erhöhen die Belastung; 1,4-GHz-Bieter müssen das Dreifache des Gewinnerpreises für den Ausbau reservieren, was kleinere Internetdienstanbieter effektiv ausschließt und die Macht bei den Marktführern konzentriert. Das Startrisiko bleibt erheblich, wie der Verlust von Telkom-3 im Jahr 2012 zeigte, als ein Vermögenswert von 170 Millionen USD trotz Versicherungserlösen abgeschrieben wurde.

Verzögerungen bei der Spektrumszuweisung und Lizenzierung

Die Regierungsverordnung 52/2005 verpflichtet ausländische Akteure zur Lokalisierung von Kontrollstationen und begrenzt ausländisches Eigenkapital auf 20 %, was Genehmigungszyklen auf zwei Jahre verlängert. Starlink erhielt 2024 die Lizenzierung, stieß aber 2025 auf Kapazitätsdrosselungen, da Gateway-Standorte und Frequenzkoordinierung separaten Prüfungen unterliegen. Die Umwidmung des C-Bands für 5G muss Inhaber von Rechten bis in die 2030er Jahre entschädigen, doch es existiert kein Umsiedlungsfondsmechanismus, was Unsicherheit schafft und Investitionen hemmt. Historische Ausfälle im 2,3-GHz-Band unterstreichen das Ausführungsrisiko selbst nach Abschluss von Auktionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Verwaltete Dienste sichern wiederkehrende Einnahmen

Dienstleistungen trugen 59,28 % des Umsatzes im Jahr 2025 bei, dem dominanten Anteil des indonesischen Satellitenkommunikationsmarkts. Unternehmen und Behörden bevorzugen schlüsselfertige Verträge, die Kapazität, Terminal-Wartung und Netzwerküberwachung bündeln und die technische Komplexität auf die Anbieter verlagern. Telkomsat meldet eine C-Band-Verfügbarkeit von 99 % und eine Ku-Band-Verfügbarkeit von 97 %, Kennzahlen, die mehrjährige Vereinbarungen untermauern. Das Ausrüstungssegment reicht von stabilisierten Schiffsantennen bis hin zu robusten tragbaren Kits, aber die Margen sind geringer und an unregelmäßige Kapitalzyklen gebunden. Große Einzelbeschaffungen, wie 17 tragbare LEO-Terminals für die Überschwemmungen in Nordsumatra, können den vierteljährlichen Hardware-Umsatz verzerren, führen aber in der Regel zu Folgeservicegebühren. Bodenstationsbauten von Hughes ermöglichen es Betreibern, Großhandelskapazität weiterzuverkaufen und Einzelhandels-Managed-Angebote zu starten, wodurch Margen auf beiden Ebenen der Wertschöpfungskette erzielt werden.

Hardware-Verkäufe steigen auch nach Katastrophen, wie durch den Einsatz von 38 tragbaren Terminals durch die Armee nach Westsumatra im Dezember 2025 für Feldeinsätze veranschaulicht. Intermaps Radarkartiertungsvertrag über 20 Millionen USD für Sulawesi signalisiert angrenzende geospatiale Einnahmequellen, doch Konnektivität bleibt der wichtigste Gewinnmotor. Insgesamt sollten verwaltete Dienste die Führung behalten, da die Digitalisierung des öffentlichen Sektors langfristige Servicevereinbarungen erfordert und die Unternehmens-Cloud-Nutzung zunimmt.

Nach Plattform: Tragbare Terminals steigen aufgrund der Nachfrage nach Katastrophenschutz

Landstationen machten 43,61 % des Umsatzes im Jahr 2025 aus, doch das tragbare Teilsegment wächst am schnellsten mit einer CAGR von 16,33 %. Katastrophenschutzbehörden, Militäreinheiten und mobile Arbeitsteams schätzen Plug-and-Play-Terminals, die in Minuten in Betrieb gehen, ohne Verzögerungen durch Tiefbauarbeiten. Die Indonesische Nationale Behörde für Katastrophenschutz demonstrierte dies, als Starlink-Kits die Konnektivität in überschwemmten Gebieten wiederherstellten, während Glasfaser noch unter Wasser lag. Starlinks dreistufiges Produktangebot, vom Mini bis zur Performance-Variante, bietet zunehmende Robustheit für härtere Umgebungen und erweitert die adressierbaren Anwendungsfälle.

Maritime Plattformen verfügen über eine große installierte Basis, die durch obligatorische Schiffsüberwachungsregeln für Schiffe über 30 Bruttotonnen untermauert wird. Stabilisierte Ku-Band-Antennen bleiben auf See die Norm, aber Premium-Ka-Band-Pakete gewinnen an Bedeutung, da Flotten eine höhere Bandbreite für das Wohlbefinden der Besatzung fordern. Luftgestützte Verbindungen sind noch in den Anfängen, da die Regulierungsbehörden die Ausrichtung auf luftgestützte Erdstationen noch abstimmen, doch globale Trends bei der Übernahme durch Fluggesellschaften deuten auf latentes Aufwärtspotenzial hin, sobald indonesische Billigfluggesellschaften die Flottenexpansion wieder aufnehmen.

Nach Endnutzer-Vertikale: Digitalisierung des Energiesektors treibt das schnellste Wachstum

Energiestandorte verzeichnen die höchste CAGR von 16,71 % bis 2031, da Offshore- und Fernstandortbetreiber seismische und Produktionsabläufe automatisieren. PwC stellt fest, dass schwimmende Produktionseinheiten und Kohlenstoffabscheidungszentren immer verfügbare Verbindungen für sicherheitskritische Systeme benötigen. Die Seefahrt liefert immer noch den größten Einzelanteil von 38,19 %, unterstützt durch regulierungsbedingte Schiffsverfolgungsnachfrage und Mandate zum Wohlbefinden der Besatzung. Der Anteil von Regierung und Verteidigung steigt, da Grenzüberwachungs- und Frühwarninitiativen CubeSats neben gemieteten Kapazitäten einsetzen und den Kommunikationsstack für Sicherheit diversifizieren.

Unternehmens-, Medien- und andere Segmente bleiben preissensibel, wechseln aber für Backup und für Greenfield-Projekte, bei denen das Verlegen von Glasfaser unerschwinglich ist, zu Satelliten. Während Over-the-Top-Plattformen die Direktübertragung per Satellit herausfordern, schaffen hybride Liefermodelle eine profitable Nische, indem sie traditionelle Satellitendienste mit internetbasierten Lösungen kombinieren. Dieser Ansatz ist besonders vorteilhaft auf abgelegenen Inseln und in ländlichen Gebieten, wo die Breitbandinfrastruktur noch unterentwickelt ist, und gewährleistet den kontinuierlichen Zugang zur Mehrkanal-Videoverteilung.

Nach Frequenzband: Der schnelle Aufstieg des Ka-Bands verändert die Zusammensetzung

Das Ku-Band machte 47,32 % des Marktanteils des indonesischen Satellitenkommunikationsmarkts im Jahr 2025 aus und spiegelt seine etablierte Rolle bei maritimen Verbindungen, Unternehmensbreitband und Rundfunkübertragungen wider. Doch der Ka-Band-Anteil an der Marktgröße des indonesischen Satellitenkommunikationsmarkts soll bis 2031 mit einer CAGR von 16,39 % wachsen, da Spot-Beam-Architekturen auf SATRIA-1 und Nusantara Lima einen höheren Durchsatz pro Quadratkilometer liefern. Betreiber bevorzugen das Ka-Band für das dicht besiedelte Java und für unterversorgte östliche Provinzen, da kleinere Antennen und dynamische Bandbreitenzuweisung mehr Kapazität in knappe Orbitalplätze pressen. Adaptive Kodierung, Sendeleistungsregelung und Gateway-Diversität helfen, starken tropischen Regen auszugleichen und die Verbindungsverfügbarkeit für Prioritätsstandorte nahe 99 % zu halten. Gerätehersteller bündeln jetzt cloud-verwaltete Funkgeräte, die zwischen Ka- und Ku-Band wechseln, sodass Unternehmen Wetterrisiken absichern können, ohne die Terminalanzahl zu verdoppeln. Der Preis pro Megabit auf neuen Ka-Satelliten ist bereits unter die Legacy-Ku-Raten gefallen, was eine wichtige Adoptionsbarriere verringert. Maritime Flotten, die einst das Ku-Band wegen seines ausgereiften Ökosystems bevorzugten, testen Ka-Pakete für Crew-Welfare-Streaming, was auf eine schrittweise Abwanderung zum höheren Band über den Prognosehorizont hindeutet.

Das C-Band bedient weiterhin kritische Rundfunk- und Offshore-Energienutzer dank überlegener Regenabschwächungsresistenz, aber sein Anteil wird weiter sinken, da die 3,5-GHz-Mobilfunk-Umwidmung voranschreitet und Inhaber zur Neubündelung von Transpondern zwingt. Telkomsats Dual-Band-Dienst garantiert 99 % für C-Band und 97 % für Ku und unterstreicht, wie sich Serviceprioritäten je nach Vertikale unterscheiden, wobei Verträge für Lebenssicherheit und Fernbetrieb wahrscheinlich eine Restbasis auf niedrigeren Frequenzen behalten werden. Das X-Band bleibt auf Militärnetzwerke beschränkt und bietet einen kleinen, aber beständigen Einnahmestrom, der von kommerziellen Preiszyklen abgeschirmt ist. Insgesamt wird die Frequenzdiversität bestehen bleiben, aber die datenhungrigen Edge-Anwendungen, die die Nachfrage des öffentlichen Sektors und von Unternehmen antreiben, bevorzugen das Ka-Band und positionieren es als den wichtigsten Wachstumshebel bis 2031.

Nach Orbittyp: Niedriglatenz-LEO übernimmt die Führung

Systeme in der niedrigen Erdumlaufbahn sicherten sich 52,67 % des Marktanteils des indonesischen Satellitenkommunikationsmarkts im Jahr 2025, nachdem Starlinks landesweiter Rollout bewiesen hatte, dass eine Latenz unter 50 ms Telemedizin- und Echtzeit-Bildungsdienstleistungen ermöglicht, die auf geostationären Verbindungen mit 600 ms unmöglich sind. Das LEO-Segment soll eine CAGR von 16,13 % verzeichnen und alle anderen Orbittypen übertreffen, da kontinuierliche Satellitenauffüllung und Laser-Querverbindungen die Kapazitätsobergrenzen erhöhen. Franchise-Gebühren sind im Vergleich zum Bau neuer geostationärer Satelliten bescheiden, was kleineren Internetdienstanbietern den Eintritt in ländliche Märkte unter Großhandels-plus-Einzelhandels-Modellen ermöglicht. Gateway-Bauten in Banda Aceh, Gresik und Makassar verkürzen Backhaul-Hops und unterstützen Datenlokalisierungsregeln, wodurch eine frühere Skalierungshürde beseitigt wird. Gleichzeitig machen sinkende Preise für Phased-Array-Antennen Multi-Orbit-Terminals für Provinzkliniken und Bergbaulager erschwinglich, die Latenz und Verfügbarkeit gleichermaßen schätzen.

Geostationäre Kapazität behält eine starke Stellung bei der Rundfunkverteilung, der weiträumigen maritimen Abdeckung und bei entfernten Energieplattformen, wo Einzelantennen-Tracking und geringer Stromverbrauch Latenzbedenken überwiegen. SES und Telkomsat haben ihre Flotten mit sehr hochdurchsatzfähigen geostationären Satelliten aufgefrischt und helfen so, den Umsatz stabil zu halten, auch wenn ihr relativer Anteil sinkt. Konstellationen in der mittleren Erdumlaufbahn, angeführt von O3b, bieten einen Latenz-Sweetspot von etwa 150 ms, der für Kreuzfahrtschiffe und Offshore-Plattformen attraktiv ist, die mehr Bandbreite benötigen, als geostationäre Satelliten günstig liefern können, aber eine höhere Verzögerung als LEO tolerieren können. Eine wachsende Zahl von Unternehmen kauft jetzt hybride Pakete, die interaktiven Datenverkehr über LEO und Massendaten über geostationäre Satelliten leiten, was die Gesamtdienstresilienz steigert. Da Regulierungsbehörden nicht-terrestrisches 5G pilotieren, wird dynamisches Orbit-Switching voraussichtlich auf der Handset-Ebene nahtlos werden und Multi-Orbit-Strategien als Merkmal von Indonesiens Konnektivitäts-Fahrplan verankern.

Geografische Analyse

Java und Bali, die zusammen etwa 56 % der Bevölkerung ausmachen, verlassen sich weiterhin auf Satelliten, um die Konnektivität zu stärken, wenn Glasfaser-Backhaul überlastet oder durch Stürme beschädigt ist. Die Indonesische Nationale Behörde für Katastrophenschutz stellte Ende 2025 Verbindungen in Nordsumatra und Westsumatra wieder her, indem sie 49 tragbare LEO-Terminals aktivierte, und demonstrierte damit, wie überschwemmungsgefährdete westliche Provinzen Satelliten als Ersthelfer-Backbone behandeln. Die städtische Nachfrage belastet auch LEO-Beams, was Betreiber dazu veranlasst, Gateways in Banda Aceh, Gresik und Makassar zu bauen, um den Datenverkehr zu lokalisieren und Datenlokalisierungsregeln zu erfüllen. Javas Verbraucherfokus hält den durchschnittlichen Umsatz pro Nutzer hoch, doch regulatorische Pilotprojekte für nicht-terrestrisches 5G zielen darauf ab, Randbezirke zu versorgen, wo die Turmwirtschaft zusammenbricht. Infolgedessen behalten selbst die am stärksten vernetzten Inseln des Landes eine stetige Basislinie für verwaltete Satellitendienste.

Maluku, Papua und Nusa Tenggara verzeichnen die niedrigste Festbreitbandpenetration und weisen oft durchschnittliche Geschwindigkeiten unter 20 Mbps auf, was sie zum am schnellsten wachsenden regionalen Cluster für Kapazitätsaufnahme positioniert. Die 150-Gbps-Nutzlast von SATRIA-1 deckt jetzt Tausende öffentlicher Schulen und Kliniken in diesen Provinzen ab und verringert die Abhängigkeit von teuren Bandbreitenleasingverträgen von ausländischen Betreibern. Bergbau- und FischereiUnternehmen in östlichen Gewässern nutzen Ka-Band-Spot-Beams, um seismische Daten zu streamen und Schiffsbewegungen in Echtzeit zu überwachen – Aufgaben, die zuvor durch hohe Latenz bei älteren geostationären Verbindungen eingeschränkt waren. Regierungsplaner erwarten, dass zusätzlicher Durchsatz von SATRIA-2 die Kosten pro Megabit senken und bis 2028 neue Community-WLAN-Programme anstoßen wird.

Sumatra, Kalimantan und Sulawesi liegen zwischen dem dicht besiedelten Westen und dem unterversorgten Osten und verbinden ressourcengetriebene Unternehmensnachfrage mit wachsender Haushaltsnutzung. Kohleminen, Nickelgruben und Offshore-Plattformen hier machen den Großteil der Energiesektorbandbreitenaufträge aus, die mit einer CAGR von 16,71 % wachsen – dem schnellsten unter allen Vertikalen. Schiffsüberwachungsmandate halten maritime Terminals entlang Sumatras belebter Meerengen aktiv, während Provinzregierungen Satelliten-Backhaul mit Festfunk-Zugangslizenzenvergaben aus der 1,4-GHz-Auktion im Oktober 2025 bündeln. Gemeinsam verankern diese drei Inseln das mittlere Wachstum und glätten die Umsatzvolatilität zwischen Javas Verbraucherpeaks und Papuas Grenzprojekten.

Wettbewerbslandschaft

Indonesiens Satellitenkommunikationsarena ist mäßig konzentriert, wobei PT Telkom Satelit Indonesia und PT Pasifik Satelit Nusantara zusammen etwa 50–60 % der inländischen Kapazität durch langjährige Regierungsverträge und Händlernetzwerke halten. Ausländische Betreiber wie Starlink, Kacific, SES, Eutelsat und Intelsat konkurrieren um Unternehmens-, Seefahrts- und Verbraucherbreitbandnischen, indem sie globale Flotten und Wiederverkäuferallianzen nutzen. Hughes Network Systems, das als neutraler Bodensegmentlieferant agiert, unterstützt mehrere Akteure mit landesweiten Gateway-Bereitstellungen, die Latenz und Redundanz verbessern.

Strategische Kapazitätseinführungen dominierten 2024–2025. Telkomsat startete im Februar 2024 den 32-Gbps-Satelliten Merah Putih 2, um die C-Band- und Ku-Band-Abdeckung bei 113° Ost zu stärken und seine Rundfunk- und Unternehmensbasis zu sichern. Pasifik Satelit Nusantara folgte im September 2025 mit Nusantara Lima, einem 160-Gbps-Ka-Band-Satelliten mit 101 Spot-Beams und acht indonesischen Gateways, der den adressierbaren Durchsatz des Unternehmens sofort mehr als verdoppelte. Im Dezember 2025 unterzeichnete Telkomsat ein Memorandum of Understanding mit Space42 und Viasat, um Direkt-zu-Gerät-Messaging zu erkunden und der LEO-Disruption durch die Bündelung geostationärer Rundfunkkapazität mit handsetbasierten Diensten entgegenzuwirken.

Ausländische Neueinsteiger prägen Preisgestaltung und Serviceerwartungen. Starlinks Debüt im Mai 2024 bot landesweit eine Latenz unter 50 ms, aber eine Pause bei neuen Anmeldungen im Juli 2025 legte den Bedarf an zusätzlichen Satelliten und lokalen Gateways zur Aufrechterhaltung des Schwungs offen. Kacific erweiterte sein Händlernetzwerk auf mehr als 120 Partner und zielt mit vorausbezahlten Community-WLAN-Paketen auf abgelegene Inseln ab, die seinen bevorstehenden 150-Gbps-Satelliten Kacific2 nutzen. SES und Eutelsat frischen ihre sehr hochdurchsatzfähigen geostationären Flotten auf und positionieren hybride GEO-LEO-Pakete, die latenzsensitiven Datenverkehr zu LEO leiten und Massenvideo auf GEO auslagern. Insgesamt verschärft sich der Wettbewerb, da die Politik nicht-terrestrisches 5G pilotiert und Multi-Orbit-Terminals es Unternehmen ermöglichen, ohne kostspielige Hardware-Tausche zwischen Betreibern zu wechseln.

Marktführer der indonesischen Satellitenkommunikationsbranche

PT Pasifik Satelit Nusantara

Indosat Ooredoo Hutchison

PT Telkom Satelit Indonesia

Kacific Broadband Satellites Group

Thaicom Public Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Telkomsat unterzeichnete ein Memorandum of Understanding mit Space42 und Viasat zur Erkundung von Direkt-zu-Gerät-Satellitendiensten.

- Dezember 2025: Die indonesische Armee setzte 38 Starlink-Terminals während der Hochwasserhilfe in Westsumatra ein.

- Dezember 2025: Das Ministerium stellte 145 Basisstationen wieder her und installierte 32 Starlink-Einheiten in Westsumatra.

- Dezember 2025: SATRIA-1-Notfallinternetpunkte gingen in Aceh, Nordsumatra und Westsumatra in Betrieb.

Berichtsumfang des indonesischen Satellitenkommunikationsmarkts

Der Bericht über den indonesischen Satellitenkommunikationsmarkt ist segmentiert nach Angebot (Bodenausrüstung und Dienstleistungen), Plattform (Tragbar, Land, Seefahrt, Luftgestützt), Endnutzer-Vertikale (Seefahrt, Verteidigung und Regierung, Unternehmen, Medien und Unterhaltung, Energie, Sonstige Endnutzer-Vertikalen), Frequenzband (C-Band, Ku-Band, Ka-Band, X-Band), Orbittyp (Niedrige Erdumlaufbahn (LEO), Mittlere Erdumlaufbahn (MEO), Geostationäre Umlaufbahn (GEO)). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Bodenausrüstung |

| Dienstleistungen |

| Tragbar |

| Land |

| Seefahrt |

| Luftgestützt |

| Seefahrt |

| Verteidigung und Regierung |

| Unternehmen |

| Medien und Unterhaltung |

| Energie |

| Sonstige Endnutzer-Vertikalen |

| C-Band |

| Ku-Band |

| Ka-Band |

| X-Band |

| Niedrige Erdumlaufbahn (LEO) |

| Mittlere Erdumlaufbahn (MEO) |

| Geostationäre Umlaufbahn (GEO) |

| Nach Angebot | Bodenausrüstung |

| Dienstleistungen | |

| Nach Plattform | Tragbar |

| Land | |

| Seefahrt | |

| Luftgestützt | |

| Nach Endnutzer-Vertikale | Seefahrt |

| Verteidigung und Regierung | |

| Unternehmen | |

| Medien und Unterhaltung | |

| Energie | |

| Sonstige Endnutzer-Vertikalen | |

| Nach Frequenzband | C-Band |

| Ku-Band | |

| Ka-Band | |

| X-Band | |

| Nach Orbittyp | Niedrige Erdumlaufbahn (LEO) |

| Mittlere Erdumlaufbahn (MEO) | |

| Geostationäre Umlaufbahn (GEO) |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Umsatz im indonesischen Satellitenkommunikationsmarkt?

Zwischen 2026 und 2031 soll der Markt eine CAGR von 15,59 % verzeichnen und sich nahezu verdoppeln auf 849,84 Millionen USD.

Welche Plattform expandiert am schnellsten?

Tragbare Terminals, die für Katastrophenhilfe und mobile Einsätze genutzt werden, wachsen bis 2031 mit einer CAGR von 16,33 %.

Welche Endnutzer-Vertikale zeigt die stärkste Wachstumsdynamik?

Energiestandorte, einschließlich Offshore-Plattformen und abgelegener Minen, führen mit einer CAGR von 16,71 % dank des Bedarfs an Echtzeit-Digitalisierung.

Wie entwickeln sich Ka-Band-Dienste im Vergleich zum Ku-Band?

Ka-Band-Kapazität expandiert bis 2031 mit einer CAGR von 16,39 % und gewinnt stetig Marktanteile vom Ku-Band, trotz höherem Regenabschwächungsrisiko.

Warum hat Starlink 2025 indonesische Anmeldungen pausiert?

Das Unternehmen nannte lokale Kapazitätsengpässe und unterstrich damit den Bedarf an zusätzlichen Satelliten und Gateways zur Skalierung des Dienstes.

Welche Rolle wird nicht-terrestrisches 5G spielen?

Staatliche Pilotprojekte zielen darauf ab, Satelliten direkt in 5G-Kerne zu integrieren und Direkt-zu-Gerät-Verbindungen in abgelegenen Provinzen zu ermöglichen, wo Türme unwirtschaftlich sind.

Seite zuletzt aktualisiert am: