Marktgröße und Marktanteil für optische Wellenlängendienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

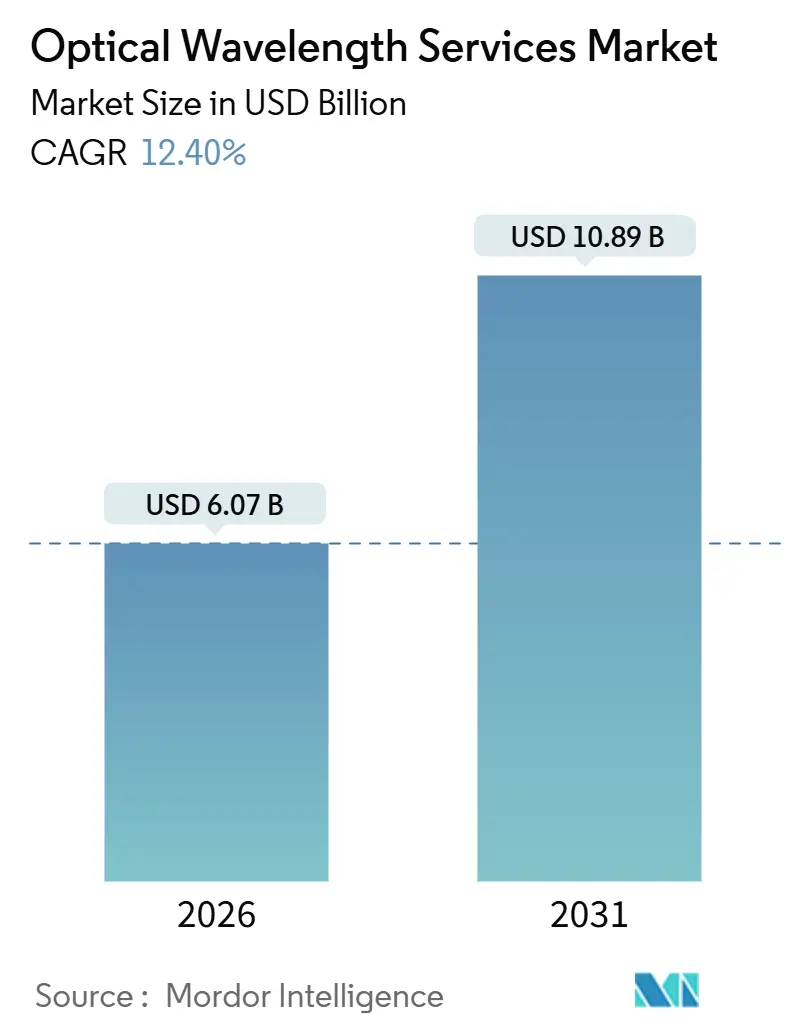

| Marktgröße (2026) | 6.07 Milliarden US-Dollar |

| Marktgröße (2031) | 10.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für optische Wellenlängendienste von Mordor Intelligence

Die Marktgröße für optische Wellenlängendienste beläuft sich im Jahr 2026 auf USD 6,07 Milliarden und wird voraussichtlich bis 2031 USD 10,89 Milliarden erreichen, was einer CAGR von 12,40 % über den Zeitraum entspricht. Die robuste Einführung kohärenter 800-G- und 1,6-T-Übertragung, großangelegte Metro-Faser-Auffrischungen und weitverbreitete Hyperscale-Rechenzentrum-Interconnect-(DCI)-Ausbauten stützen diese Entwicklung. Die Wettbewerbsdifferenzierung dreht sich zunehmend um automatisierte Dienstleistungsbereitstellung, Open-Line-System-Architekturen und gebündelte Edge-Computing-Angebote. Unterwasserkabel-Upgrade-Zyklen, 5G-Transport-Verdichtung und KI-optimiertes Verkehrsengineering steigern die kurzfristige Nachfrage, während beträchtliche Weißflecken-Chancen in Afrika und sekundären US-Metropolregionen die langfristigen Wachstumsaussichten intakt halten. Der Margendruck für etablierte Anbieter hält jedoch an, da Cloud-Anbieter Dunkelglasfaser selbst bereitstellen und vertikale Integration verfolgen.

Wesentliche Erkenntnisse des Berichts

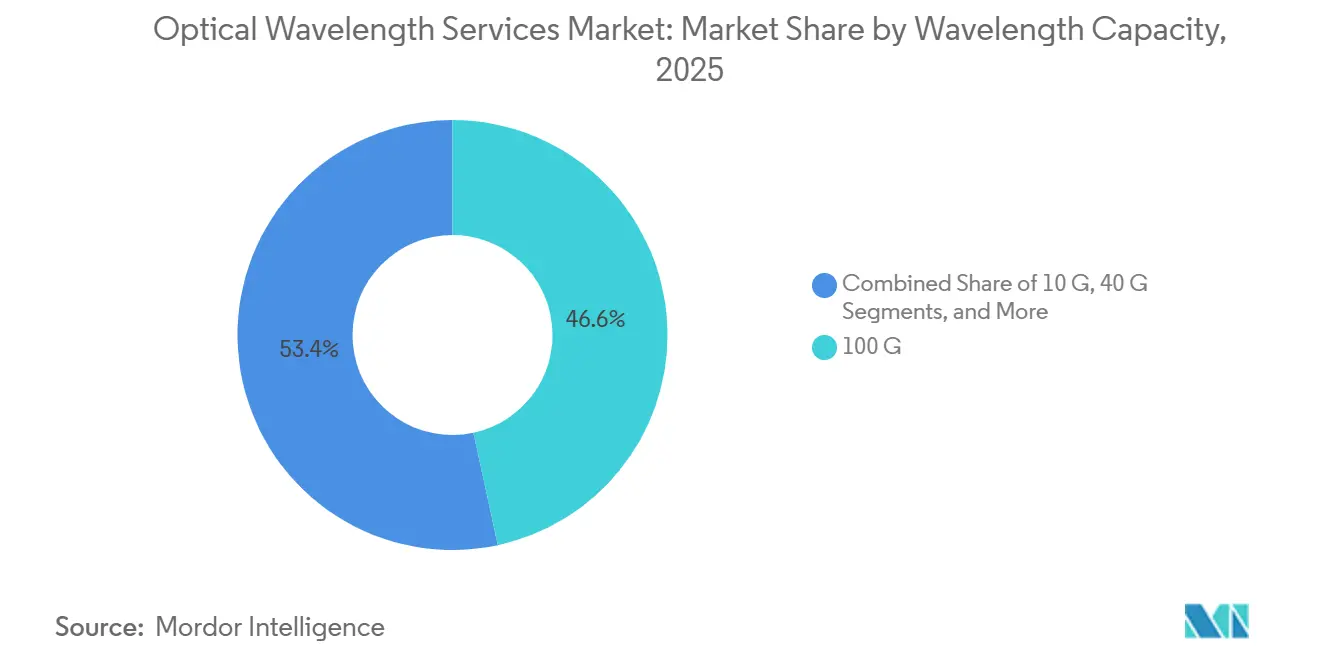

- Nach Wellenlängenkapazität führten 100-G-Schnittstellen mit 46,63 % des Marktanteils für optische Wellenlängendienste im Jahr 2025, während 800-G-und-darüber-Kanäle bis 2031 mit einer CAGR von 13,34 % voranschreiten.

- Nach Dienstleistungstyp erfassten verwaltete beleuchtete Angebote im Jahr 2025 einen Umsatzanteil von 54,73 % im Markt für optische Wellenlängendienste; Dunkelglasfaser- und Spektrum-Leasing steigen bis 2031 jährlich um 13,76 %.

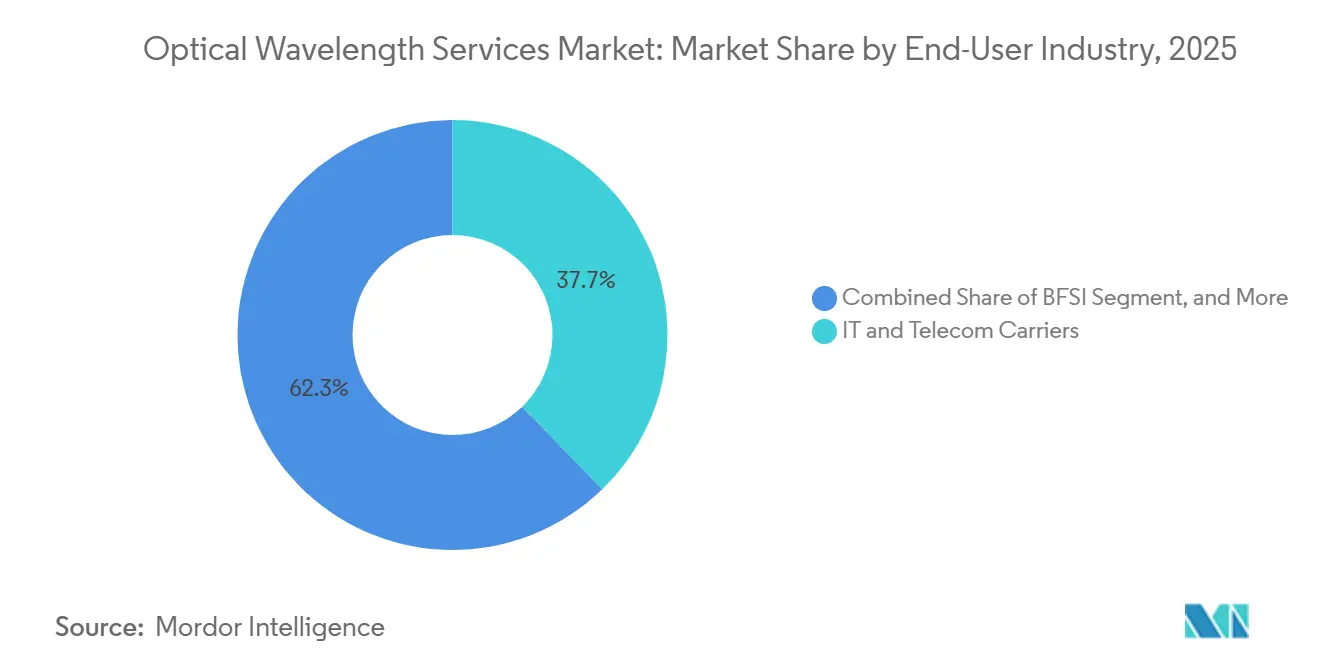

- Nach Endbenutzer hielten IT- und Telekommunikationsanbieter im Jahr 2025 einen Anteil von 37,73 % im Markt für optische Wellenlängendienste, während Cloud- und Hyperscale-Anbieter die schnellste CAGR von 13,11 % bis 2031 verzeichnen.

- Nach Anwendung entfielen auf Metro und Zugang im Jahr 2025 41,82 % der Ausgaben im Markt für optische Wellenlängendienste; Edge- und Inter-Rechenzentrum-Verbindungen skalieren bis 2031 mit einer CAGR von 13,33 %.

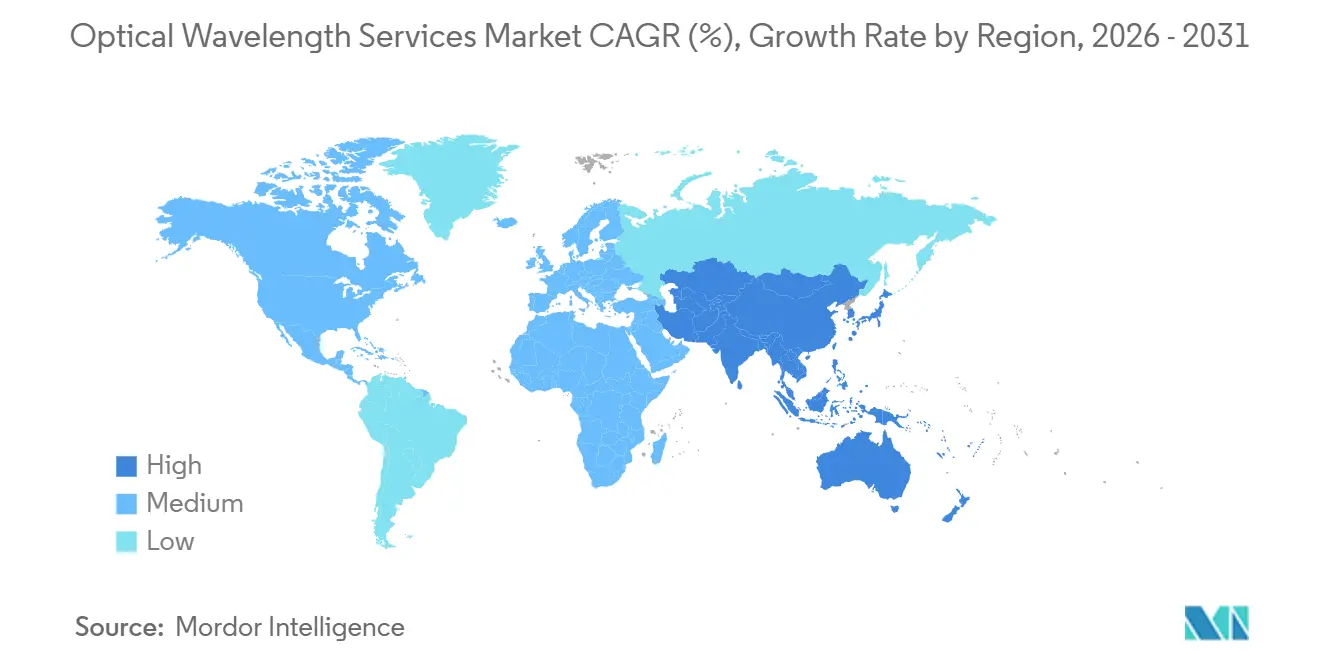

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 38,73 % des Umsatzes im Markt für optische Wellenlängendienste; der asiatisch-pazifische Raum expandiert bis 2031 jährlich um 13,56 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für optische Wellenlängendienste

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmender Datenverkehr und steigende Bandbreitennachfrage | +2.8% | Global | Langfristig (≥ 4 Jahre) |

| Anstieg der Hyperscale- und Cloud-Rechenzentrum-Stellflächen | +2.3% | Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| 5G-Backhaul- und Fronthaul-Verdichtung | +1.9% | Global mit Schwerpunkt asiatisch-pazifischer Raum und Europa | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Optimierung von Verkehrsmustern | +1.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Edge-Interconnect-Standorten mit geringer Latenz | +1.6% | Global mit Metro-Konzentration | Mittelfristig (2–4 Jahre) |

| Unterwasserkabel-Upgrade-Zyklen auf 800G-1,6T-Kanäle | +1.1% | Globale Unterwasserkabelrouten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Datenverkehr und steigende Bandbreitennachfrage

Der globale IP-Verkehr stieg von 4,8 Zettabyte im Jahr 2025 auf prognostizierte 8,2 Zettabyte bis 2030 und veranlasst Betreiber zur Migration von 100-G- auf 400-G- und 800-G-kohärente Optik, die die spektrale Effizienz vervielfacht.[1]Cisco Systems, „Jährlicher Internetbericht 2025”, cisco.com Video-Streaming, Cloud-Gaming und generative-KI-Inferenz machen bereits 82 % des Verbraucherverkehrs aus, während Unternehmensreplikations-Workloads ein jährliches Inter-Rechenzentrum-Bandbreitenwachstum von 35 % aufrechterhalten.[2]Akamai Technologies, „Status des Internetberichts”, akamai.com Betreiber, die eine Latenz von unter 5 ms und eine Verfügbarkeit von 99,99 % garantieren, insbesondere Lumen Technologies und Telia Carrier, gewinnen Verträge im Finanzdienstleistungssektor in New York, London und Tokio. Die Einführung von Ciena WaveLogic 6 Extreme ermöglicht 1,6 Tb/s pro Wellenlänge, senkt die Kosten pro Bit um 40 % und stärkt das Wertversprechen des Marktes für optische Wellenlängendienste. Bevorstehendes 8K-Video, VR-Konferenzen und Telemetrie für autonome Fahrzeuge werden bis 2031 für weitere Nachfrage sorgen.

Anstieg der Hyperscale- und Cloud-Rechenzentrum-Stellflächen

Hyperscaler haben im Jahr 2025 128 neue Rechenzentrumsstandorte in Betrieb genommen, die globale Anzahl auf 1.042 erhöht und gemeinsam 68 % der installierten Kapazität kontrolliert. Jede Einrichtung erfordert dedizierte 400-G-800-G-Verbindungen für die Replikation von Verfügbarkeitszonen und KI-Trainingscluster, was AWS zu einer Investition von USD 15 Milliarden, Microsoft Azure von USD 12 Milliarden und Google Cloud zu umfangreichen Unterseekabelvermögen veranlasst. Ihre vertikale Integration drückt die Carrier-Margen und beschleunigt die Einführung von API-gesteuerten, On-Demand-Wellenlängenplattformen, die der Markt für optische Wellenlängendienste weiterhin durch wertschöpfende Analysen und hybride Colocation-Bündel monetarisiert.

5G-Backhaul- und Fronthaul-Verdichtung

Betreiber haben im Jahr 2025 2,8 Millionen 5G-Basisstationen eingesetzt, ein Anstieg von 47 % gegenüber 2024, wobei jeder Standort einen optischen Backhaul von 10–100 Gb/s benötigt. Open-RAN-Architekturen erfordern einen Fronthaul mit einer Latenz von unter 1 ms, was Verizon, Vodafone und China Mobile dazu veranlasst, 100-G-400-G-Wellenlängen auf Metro-Faserrouten zu sichern. Kostenteilungskonsortien in Europa und Spektrum-Leasing in den Vereinigten Staaten verkürzen die Amortisierungszeiträume und halten die Langstreckenauslastung hoch, was die nachhaltige Wachstumsentwicklung des Marktes für optische Wellenlängendienste unterstützt.

KI-gesteuerte Optimierung von Verkehrsmustern

Plattformen für maschinelles Lernen steuern nun 34 % der optischen Kapazität in Nordamerika und Europa, passen Modulationsformate dynamisch an und leiten Verkehr um Beeinträchtigungen herum. Nokias Netzwerkdiensteplattform und Cienas adaptives Netzwerk senken den operativen Aufwand (OPEX) um bis zu 30 % und steigern gleichzeitig den Durchsatz um 12–18 %, was den Beitrag der Automatisierung zur Betriebshebel der Branche für optische Wellenlängendienste unterstreicht. Frühe Anwender aus dem Finanz- und Content-Delivery-Bereich berichten von Latenzreduzierungen unter 10 ms, was KI-optimierte Wellenlängen als Differenzierungsmerkmal in Wettbewerbsausschreibungen bestätigt.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hoher Investitionsaufwand (CAPEX) für Langstreckenausbauten | -1.5% | Schwellenmärkte und ländliche Korridore | Langfristig (≥ 4 Jahre) |

| Schnelle Wellenlängenraten-Obsoleszenz | -1.0% | Global mit Konzentration auf Altnetze | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Knappheit von Metro-Kerndurchführungen in Tier-1-Städten | -0.8% | Nordamerika, Europa, Metropolregionen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Langwieriges Wegerechtsgenehmigungsverfahren in Schwellenmärkten | -0.6% | Afrika, Südamerika, Südasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Investitionsaufwand (CAPEX) für Langstreckenausbauten

Eine 1.000 km lange terrestrische Route erfordert in entwickelten Märkten USD 80.000–120.000 pro km und in Schwellenmärkten USD 50.000–90.000, während ein transozeanisches Kabel USD 300 Millionen übersteigt. Die Finanzierung wird zunehmend anspruchsvoller, da die gewichteten durchschnittlichen Kapitalkosten von 6,2 % im Jahr 2023 auf 8,7 % im Jahr 2025 gestiegen sind, was Betreiber in Richtung Metro-Ausbauten lenkt und die Expansion in unterversorgte Korridore verlangsamt. Das USD-1-Milliarde-Kabel 2Africa beispielsweise wird erst 2029 Cash-positiv sein, was den Finanzierungsdruck im Markt für optische Wellenlängendienste verdeutlicht. Die vertikale Integration durch Hyperscaler reduziert die adressierbare Großhandelsnachfrage weiter, und regulatorische Unklarheiten in Indien, Brasilien und Nigeria verlängern die Genehmigungsverfahren um bis zu 24 Monate.

Schnelle Wellenlängenraten-Obsoleszenz

Der Auffrischungszyklus hat sich auf 5–7 Jahre verkürzt, da Carrier von 100-G- auf 400-G- und 800-G-Systeme migrieren, ältere Anlagen veralten lassen und die Kapitalrendite (ROI) erodieren. Windstream berichtet, dass 38 % seines Netzes noch auf sub-100-G-Geschwindigkeiten arbeiten und USD 1,2 Milliarden für ein Upgrade benötigt werden. Da 1,6-T-Optik in die Testphase eintritt, riskieren kleinere Carrier gestrandete Investitionsausgaben (CAPEX), wenn der Verkehr nicht wie prognostiziert skaliert, was den Markt für optische Wellenlängendienste unter Margendruck setzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wellenlängenkapazität: Kohärente 800-G-Steckmodule verändern die Wirtschaftlichkeit

Das 100-G-Segment hielt im Jahr 2025 einen Marktanteil von 46,63 % im Markt für optische Wellenlängendienste, was seine fest etablierte installierte Basis widerspiegelt. Das 800-G-und-darüber-Segment steigt jedoch jährlich um 13,34 %, angetrieben durch Unterwasserkabel-Upgrades und KI-zentrierte DCI-Fabrics. Die Marktgröße für optische Wellenlängendienste, die 400-G-Ports zuzurechnen ist, erfasste im Jahr 2025 18 % der Lieferungen und ist nun das De-facto-Backbone für 5G-Transport. Unterdessen verzeichnen 10-G- und 40-G-Verbindungen einen jährlichen Rückgang von 4–6 %, da SONET- und SDH-Systeme abgeschaltet werden. Die Verlagerung hin zu 1,6-T-Optik bis 2028, bereits auf Southern Cross NEXT demonstriert, lässt eine weitere Unterdrückung der Legacy-Plattform-Wirtschaftlichkeit vermuten. Kleinere Betreiber wägen das Leasing von Wholesale-400-G-800-G-Wellenlängen gegen Vorabinvestitionen ab und passen Entscheidungen an Verkehrsdichte und Kapitalbeschaffung an.

Upgrades werden auch durch regulatorische Unterstützung begünstigt – beispielsweise haben die FCC-Mastbefestigungsreformen von 2025 die Bereitstellungskosten gesenkt und die Ergänzung von Fasersträngen beschleunigt, was indirekt die Einführung der optischen Systeme der nächsten Generation beschleunigt. Die unstillbare Nachfrage der Hyperscaler nach KI-Trainingsbandbreite hat die Schwelle der wirtschaftlichen Rentabilität verschoben: Kapazitätshungrige Cluster können nun Premium-kohärente Steckmodule rechtfertigen, was 800 G als neuen Standard im Markt für optische Wellenlängendienste festigt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Dienstleistungstyp: Dunkelglasfaser gewinnt an Boden, da Hyperscaler selbst bereitstellen

Verwaltete beleuchtete Wellenlängen lieferten im Jahr 2025 54,73 % des Umsatzes, verlieren jedoch Marktanteile an Dunkelglasfaser- und Spektrum-Leasing, das jährlich um 13,76 % wächst, da Cloud-Giganten die Kontrolle über optische Liniensysteme bevorzugen. Die Marktgröße für optische Wellenlängendienste, die mit Ethernet-over-Wave- und optischen VPN-Angeboten verbunden ist, bleibt stabil und bedient Unternehmen, die Layer-2-Flexibilität und Hardware-Verschlüsselung benötigen.

Die Befürwortung offener Liniensysteme durch das Telecom Infra Project reduziert die Anbieterabhängigkeit und ermöglicht es Carriern, Geräte zu kombinieren und den Investitionsaufwand (CAPEX) um 20–30 % zu senken. Zayos Spektrum-als-Dienst und Lumens gebündeltes Edge-Colocation sind Beispiele dafür, wie etablierte Anbieter innovieren, um Kunden zu halten. Für Kunden mit weniger als zehn Standorten macht die operative Komplexität verwaltete Dienste attraktiv, aber Hyperscaler und große Banken betrachten Dunkelglasfaser zunehmend als strategisch und beschleunigen die vertikale Integration im Markt für optische Wellenlängendienste.

Nach Endbenutzerbranche: Cloud-Anbieter überholen Telekommunikationsunternehmen

IT- und Telekommunikationsanbieter hielten im Jahr 2025 einen Nachfrageanteil von 37,73 %, doch Cloud-Anbieter verzeichnen mit 13,11 % die schnellste Expansion, da AWS, Google und Microsoft Glasfaser direkt leasen oder kaufen. BFSI-Institutionen, die im Jahr 2025 14 % des Umsatzes ausmachten, setzen dedizierte Wellenlängendienste ein, um Handelsräume in New York, London, Hongkong und Tokio mit einer Latenz von unter 5 Millisekunden zu verbinden und Hochfrequenzhandelsalgorithmen die Ausführung von Arbitragestrategien auf globalen Aktien- und Derivatemärkten zu ermöglichen.

Der Bedarf des Gesundheitswesens an Telemedizinbildgebung und staatliche Supercomputer-Projekte sorgen für stetiges inkrementelles Wachstum. Medienunternehmen, angeführt von Netflix und Disney, investieren in dedizierte Routen für die 4K-8K-Verteilung, was die Rolle der Branche für optische Wellenlängendienste bei der Inhaltsbereitstellung unterstreicht. Die aggressiven Glasfaserkäufe von Cloud-Anbietern lassen zusätzlichen Margendruck für traditionelle Carrier erahnen, vergrößern gleichzeitig aber die gesamte Marktgröße für optische Wellenlängendienste, da der Verkehr skaliert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Anwendung: Edge-Interconnect wächst stark angesichts der KI-Inferenz-Nachfrage

Metro- und Zugangsanwendungsfälle entfielen im Jahr 2025 auf 41,82 % der Ausgaben und versorgen Unternehmen und 5G-Kleinzellen mit Last-Mile-Verbindungen. Edge- und Inter-Rechenzentrum-Verbindungen wachsen jedoch jährlich um 13,33 %, da KI-Inferenz-Workloads und CDNs näher an die Nutzer rücken. Regionale und Langstreckenstrecken, die wichtige Ballungszentren verbinden und nationale Grenzen überqueren, erfassten im Jahr 2025 den Großteil des Umsatzes, wobei das transatlantische Glasfasernetz von Telia Carrier schätzungsweise 18 % des gesamten IP-Verkehrs zwischen Nordamerika und Europa trägt.

Unterseekabelanwendungen, die 12 % der Nachfrage repräsentieren, erlebten 2025 beschleunigte Investitionen, als Meta, Google und Microsoft das Unterseesystem Apricot mitfinanzierten, das Japan, Taiwan, Guam, die Philippinen und Indonesien mit 800-G-kohärenter Übertragungskapazität verbindet. Edge- und Inter-Rechenzentrum-Wellenlängen, die Colocation-Einrichtungen, Cloud-On-Ramps und verteilte GPU-Cluster verbinden, entfielen 2025 auf 14 % des Umsatzes, expandieren jedoch rasch, da generative-KI-Inferenz-Workloads eine anhaltende Multi-Terabit-Bandbreite zwischen modellbedienenden Endpunkten und Vektordatenbanken erfordern.

Geografische Analyse

Nordamerikas Umsatzanteil von 38,73 % im Jahr 2025 beruht auf dichten Hyperscale-Stellflächen und 5G-Rollout. Verizons 15.000 C-Band-Mobilfunkstandorte verbrauchten rund 22 % der Metro-Kapazität, während AWS, Azure und Google Cloud gemeinsam mehr als 80.000 Glasfaserpaarkilometer in US-amerikanischen Regionen leasten. Charter und Comcast erweiterten Unternehmensglasf aserrouten im zweistelligen Bereich, und Mexikos Nearshoring-Boom trieb 2025 ein optisches Wachstum von 9 %. FCC-Mastbefestigungsreformen stärken zudem ländliche Ausrollungen und machen den Markt für optische Wellenlängendienste widerstandsfähig.

Der asiatisch-pazifische Raum, der bis 2031 mit einer CAGR von 13,56 % prognostiziert wird, profitiert von China Telecoms 400-G-800-G-Upgradeplan in Höhe von CNY 180 Milliarden (USD 25 Milliarden) und Indiens BharatNet-Phase-III-Ausbauten in Höhe von INR 120 Milliarden (USD 1,44 Milliarden). Japans städtische Deployments in Höhe von JPY 220 Milliarden (USD 1,63 Milliarden) und die Zwillingskabel SEA-H2X/Asia Link verdoppeln die regionale Unterseekabelkapazität, während Südkoreas KI-verankerte Rechenzentren die Intra-DCI-Nachfrage steigern. Insgesamt stärken diese Initiativen den asiatisch-pazifischen Raum als den am schnellsten wachsenden Markt für optische Wellenlängendienste weltweit.

Europas Anteil von 24 % im Jahr 2025 hängt von BT-, Orange- und Telia Carrier-Metro-Erweiterungen zur Bedienung von 5G- und Cloud-Interconnects ab. Das Gigabit-Infrastrukturgesetz, das im Juni 2025 in Kraft getreten ist, vereinfacht die Wegerechte und schreibt die Infrastrukturfreigabe vor, was die Projektkosten um 18 % senkt.[3]Europäische Kommission, „Gigabit-Infrastrukturgesetz”, digital-strategy.ec.europa.eu Colt und euNetworks investierten EUR 480 Millionen (USD 542,4 Millionen) in Frankfurt-Amsterdam-London-Paris-Routen und sicherten eine Latenz von unter 5 ms für Finanzkundschaft. Zusammen versprechen politische Harmonisierung und private Investitionen eine stetige Expansion für den Markt für optische Wellenlängendienste der Region.

Naher Osten und Afrika repräsentieren 7 % des Umsatzes, verzeichnen jedoch überproportionalen Schwung nach dem Start von 2Africa im April 2025. Saudi-Arabiens nationales 400-G-Projekt im Wert von USD 6,4 Milliarden, die 5G-Backhaul-Investition der Vereinigten Arabischen Emirate in Höhe von AED 2,8 Milliarden (USD 756 Millionen) und die 22.000-km-Netzerweiterung von Liquid Intelligent Technologies erhöhen gemeinsam die Kapazität und katalysieren terrestrische Ausbauten. Südamerikas Anteil von 6 % ergibt sich aus Brasiliens 8.400-km-Metro-Erweiterungen und Argentiniens USD-420-Millionen-Buenos-Aires-Upgrade, was die sich ausbreitende Nachfrage auf der südlichen Hemisphäre verdeutlicht.

Wettbewerbslandschaft

Der Markt für optische Wellenlängendienste weist eine moderate Fragmentierung auf, wobei die Top-10-Anbieter, darunter Lumen Technologies, Verizon, AT&T, Zayo Group und Telia Carrier, im Jahr 2025 gemeinsam rund die Hälfte des globalen Umsatzes kontrollieren, während regionale Betreiber, kommunale Glasfasernetze und private Backbones von Hyperscale-Betreibern den Rest ausmachen. Etablierte Carrier sehen sich zunehmendem Druck von vertikal integrierten Hyperscalern ausgesetzt, die nun private optische Netze auf mehreren Kontinenten betreiben, traditionelle Großhandels-Wellenlängendienste umgehen und die Margen für Tier-1-Anbieter komprimieren. Lumen Technologies reagierte darauf, indem es verwaltete Wellenlängenangebote mit Edge-Colocation und Cloud-On-Ramp-Konnektivität bündelte und auf Hybrid-Cloud-Deployments abzielte, die eine nahtlose Integration zwischen lokalen Rechenzentren und öffentlichen Cloud-Regionen erfordern.

Kleinere reine Glasfaserbetreiber wie euNetworks und Colt Technology Services differenzieren sich durch das Angebot von Sub-10-Millisekunden-Latenzgarantien zwischen Finanzzentren und gewinnen hochwertige Aufträge von Investmentbanken und Hedgefonds, die Hochfrequenzhandelsstrategien ausführen.

Weißflecken-Chancen bestehen in unterversorgten Korridoren, insbesondere auf innerafrikanischen Routen, wo die Aktivierung des Unterseekabels 2Africa im Jahr 2025 die Nachfrage nach terrestrischen Wellenlängenerweiterungen in Binnenmärkte eröffnete, sowie in sekundären US-Metropolregionen, wo kommunale Glasfasernetze mit etablierten Kabelanbietern um Unternehmensaufträge konkurrieren. Gerätelieferanten wie Nokia und Ciena richten sich auf softwaredefinierte optische Plattformen und KI-gesteuerte Netzwerkautomatisierung aus und haben zwischen 2024 und 2025 über 180 Patente im Zusammenhang mit kohärenter Optik und auf maschinellem Lernen basierendem Verkehrsengineering angemeldet.

Marktführer für optische Wellenlängendienste

Nokia Corporation

Zayo Group Holdings, Inc.

Verizon Communications Inc.

GTT Communications, Inc.

AT&T Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Cienas WaveLogic 6 Extreme ging auf Southern Cross NEXT in den kommerziellen Betrieb und erreichte 1 Tb/s pro Wellenlänge.

- Dezember 2025: Microsoft Azure reservierte USD 12 Milliarden für 16 neue europäische Verfügbarkeitszonen mit 400-G-Interconnects.

- November 2025: Verizon schloss 15.000 US-C-Band-Standorte mit 100-G-Metro-Backhaul ab.

- Oktober 2025: Google Cloud kaufte Dunkelglasfaserrouten von Zayo, um sein Nordamerika-Europa-Backbone zu erweitern.

- September 2025: DigitalBridge erwarb das 18.000-km-Glasfaserportfolio von Vantage Data Centers für USD 2,1 Milliarden.

Globaler Berichtsumfang des Marktes für optische Wellenlängendienste

Der Bericht über den Markt für optische Wellenlängendienste ist segmentiert nach Wellenlängenkapazität (10G, 40G, 100G, 200G, 400G und darüber), Dienstleistungstyp (verwaltete beleuchtete Wellenlänge, Dunkelglasfaser/Spektrum, Ethernet-over-Wave, optisches VPN), Endbenutzerbranche (IT- und Telekommunikationsanbieter, Cloud- und Hyperscale-Anbieter, BFSI, Gesundheitswesen und Biowissenschaften, Regierung und öffentlicher Sektor, Medien und Unterhaltung), Anwendung (Metro/Zugang, Regional/Langstrecke, Untersee, Edge/Inter-Rechenzentrum) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| 10 G |

| 40 G |

| 100 G |

| 200 G |

| 400 G und darüber |

| Verwaltete (beleuchtete) Wellenlänge |

| Dunkelglasfaser / Spektrum |

| Ethernet-over-Wave |

| Optisches VPN |

| IT- und Telekommunikationsanbieter |

| Cloud- und Hyperscale-Anbieter |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Regierung und öffentlicher Sektor |

| Medien und Unterhaltung |

| Metro/Zugang |

| Regional/Langstrecke |

| Untersee |

| Edge/Inter-Rechenzentrum |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Wellenlängenkapazität | 10 G | ||

| 40 G | |||

| 100 G | |||

| 200 G | |||

| 400 G und darüber | |||

| Nach Dienstleistungstyp | Verwaltete (beleuchtete) Wellenlänge | ||

| Dunkelglasfaser / Spektrum | |||

| Ethernet-over-Wave | |||

| Optisches VPN | |||

| Nach Endbenutzerbranche | IT- und Telekommunikationsanbieter | ||

| Cloud- und Hyperscale-Anbieter | |||

| BFSI | |||

| Gesundheitswesen und Biowissenschaften | |||

| Regierung und öffentlicher Sektor | |||

| Medien und Unterhaltung | |||

| Nach Anwendung | Metro/Zugang | ||

| Regional/Langstrecke | |||

| Untersee | |||

| Edge/Inter-Rechenzentrum | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt die CAGR von 12,40 % für den Markt für optische Wellenlängendienste bis 2031 an?

Die Migration auf 800-G-1,6-T-Optik, Hyperscale-DCI-Ausbauten, 5G-Transport-Verdichtung und KI-gesteuerte Automatisierung weiten gemeinsam die adressierbare Nachfrage aus.

Welche Regionen werden das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird mit einer CAGR von 13,56 % prognostiziert, angeführt von China, Indien, Japan und südostasiatischen Unterseekabel-Upgrades.

Wie verändern Cloud-Anbieter Beschaffungsmuster?

AWS, Microsoft und Google leasen oder erwerben zunehmend Dunkelglasfaser und veranlassen Carrier, flexibles Spektrum-Leasing und gebündelte Edge-Dienste anzubieten.

Welche Risiken könnten Deployments dämpfen?

Hoher Langstrecken-Investitionsaufwand (CAPEX), schnelle Geräteveralterung, Metro-Leitungsknappheit in Tier-1-Städten und langsame Genehmigungsverfahren in Schwellenmärkten hemmen Ausrollungen.

Welches Kapazitätssegment wächst am schnellsten?

800-G-und-darüber-kohärente Steckmodule, die jährlich um 13,34 % expandieren, da Betreiber veraltete 100-G-Netze auffrischen.

Seite zuletzt aktualisiert am: