Marktgröße und Marktanteil für optische Transportnetzwerke

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

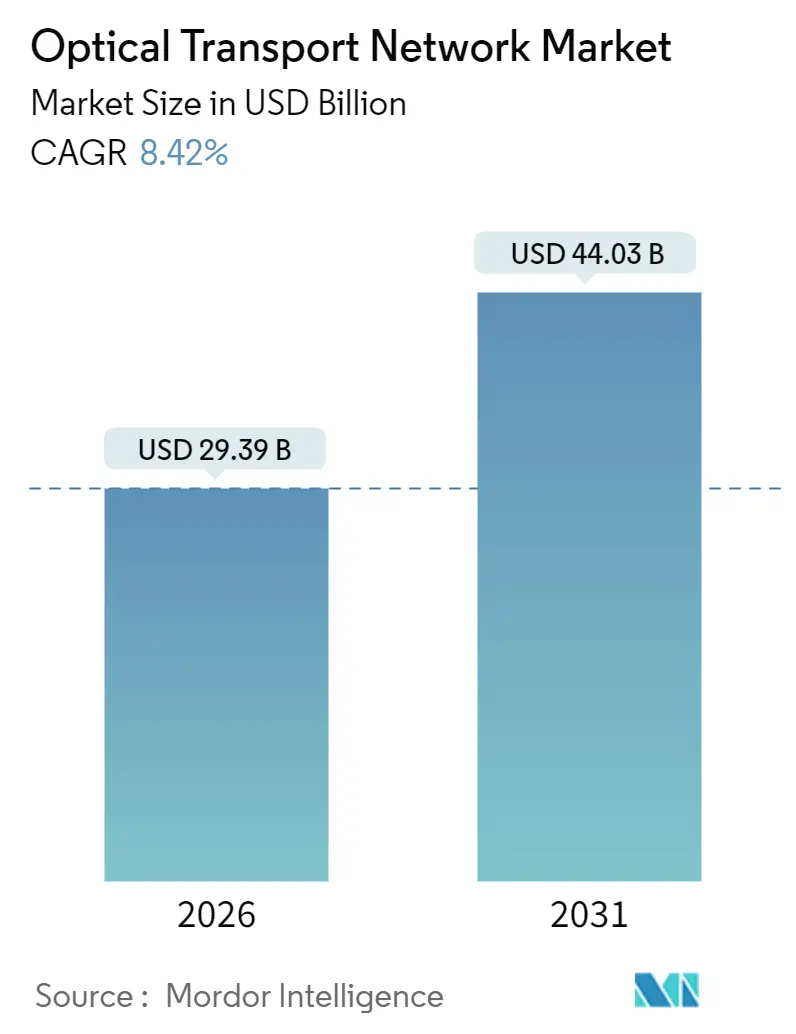

| Marktgröße (2026) | 29.39 Milliarden US-Dollar |

| Marktgröße (2031) | 44.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.42% CAGR |

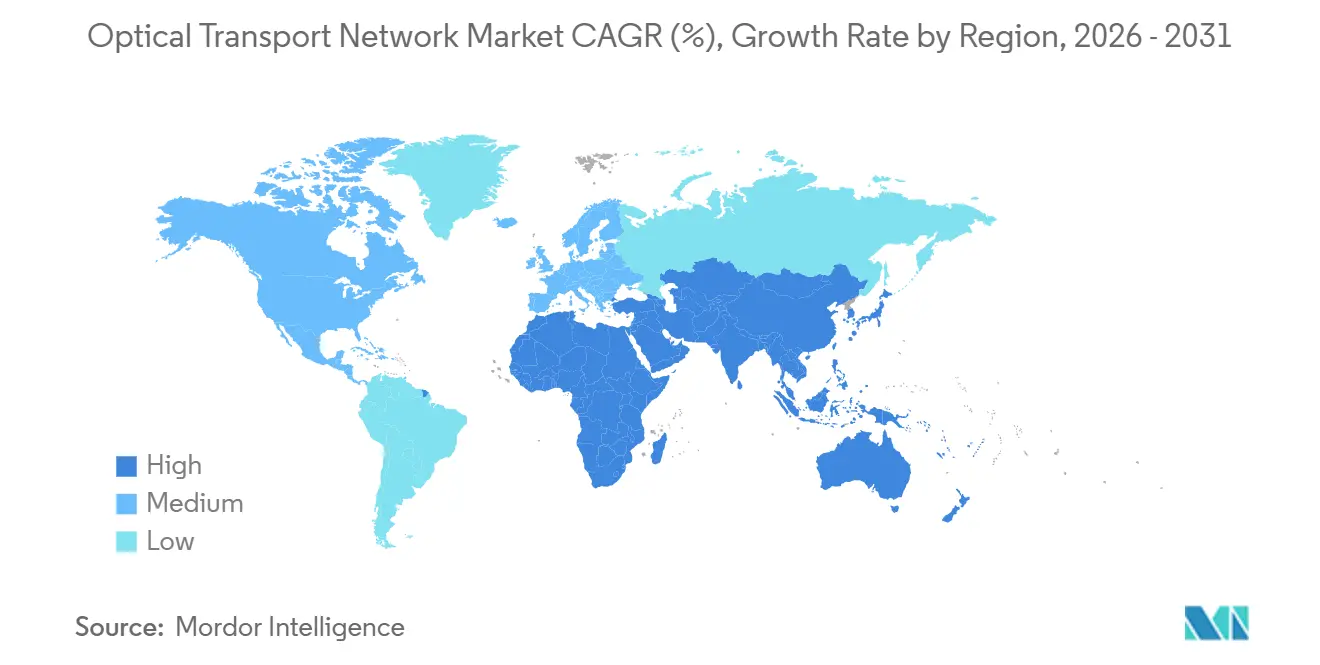

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

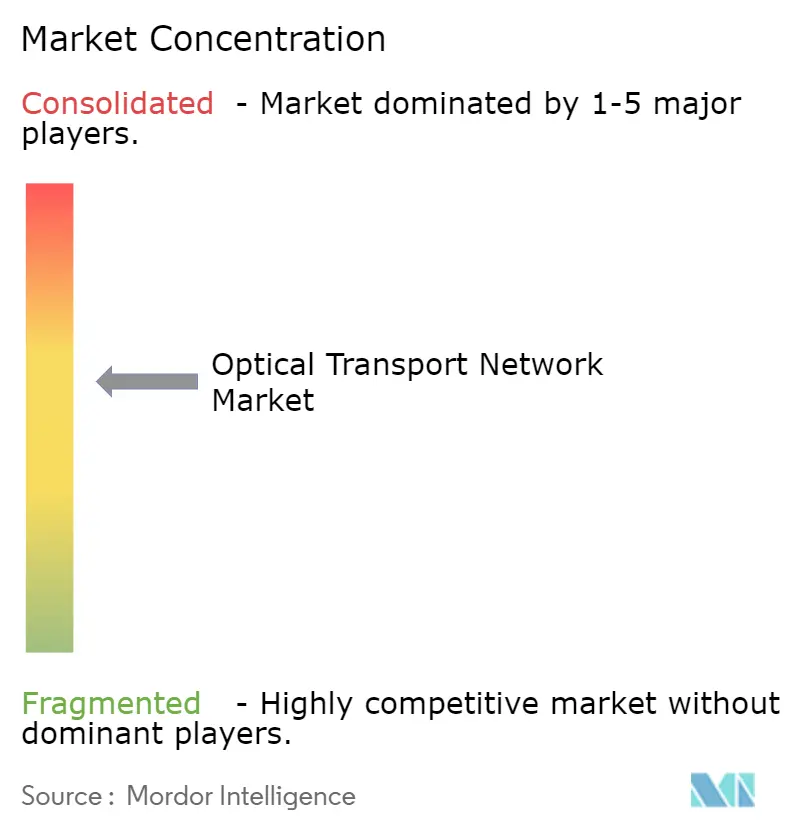

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für optische Transportnetzwerke von Mordor Intelligence

Die Marktgröße für optische Transportnetzwerke beträgt im Jahr 2026 USD 29,39 Milliarden und wird voraussichtlich bis 2031 USD 44,03 Milliarden erreichen, mit einer CAGR von 8,42 %. Der Schwung resultiert aus Hyperscale-Rechenzentrumsverbindungsprojekten (DCI), die nun mit Carrier-Langstreckenaufrüstungen konkurrieren, der Verbreitung von 400ZR/400ZR+ kohärenten Steckmodulen sowie mehrjährigen staatlichen Glasfaserförderprogrammen in den Vereinigten Staaten und Europa. Gerätehersteller profitieren von zwei Nachfrageströmen, dem Ausbau von Breitband im ländlichen Raum und Hyperscaler-KI-Cluster-Verbindungen, die das Einzelkundenrisiko mindern. Die Kommoditisierung von Komponenten beschleunigt sich, doch das Dienstleistungsgeschäft wächst schneller, da Carrier Design und Integration für disaggregierte offene Leitungssysteme auslagern. Verschärfte US-amerikanisch-chinesische Exportkontrollen fragmentieren jedoch Technologie-Roadmaps und erhöhen das Lieferkettenrisiko.

Wichtigste Erkenntnisse des Berichts

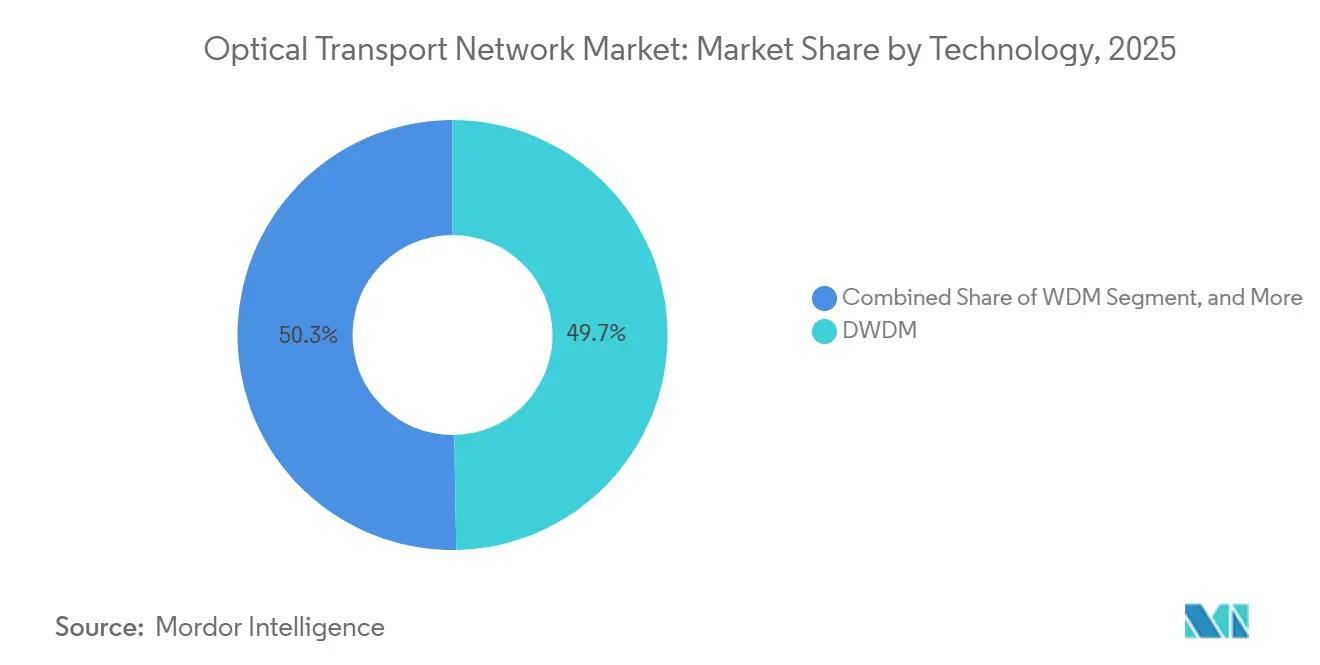

- Nach Technologie führte DWDM mit einem Marktanteil von 49,72 % am Markt für optische Transportnetzwerke im Jahr 2025, während WDM bis 2031 voraussichtlich mit einer CAGR von 9,11 % wachsen wird.

- Nach Angebot entfielen 58,44 % des Umsatzes 2025 auf Komponenten, während Dienstleistungen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 8,89 % wachsen werden.

- Nach Endnutzer-Vertikale hielten IT- und Telekommunikationsbetreiber im Jahr 2025 einen Marktanteil von 43,83 % am Markt für optische Transportnetzwerke; Cloud- und Colocation-Rechenzentren werden bis 2031 voraussichtlich eine CAGR von 9,66 % verzeichnen.

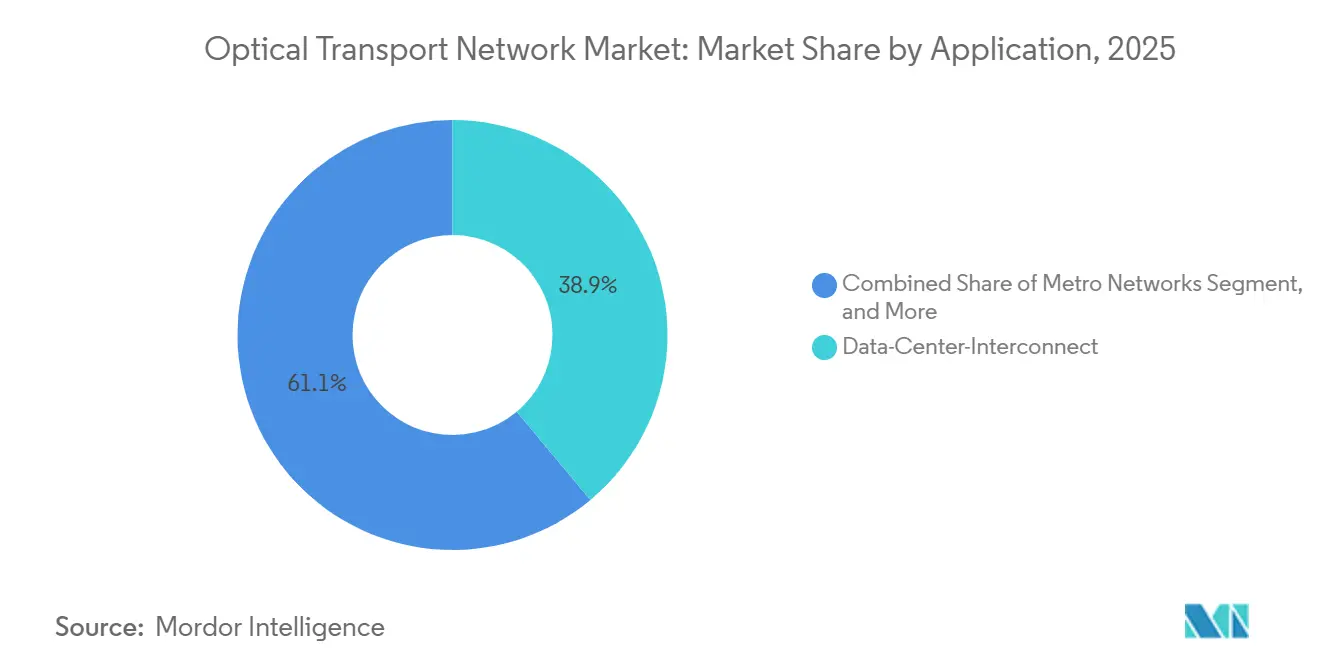

- Nach Anwendung entfielen 38,91 % des Umsatzes 2025 auf Rechenzentrumsverbindungen, die bis 2031 voraussichtlich mit einer CAGR von 8,94 % wachsen werden.

- Nach Datenrate beherrschten Wellenlängen bei 100–400 Gbit/s im Jahr 2025 mit einem Marktanteil von 52,34 % den Markt für optische Transportnetzwerke, während Systeme über 800 Gbit/s mit einer CAGR von 8,42 % wachsen werden.

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 35,67 % im Jahr 2025, doch der Nahe Osten wird bis 2031 voraussichtlich die höchste CAGR von 9,47 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für optische Transportnetzwerke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von 400 ZR/ZR+ für Rechenzentrumsverbindungen | +1.8% | Global, angeführt von nordamerikanischen und asiatisch-pazifischen Hyperscaler-Knotenpunkten | Kurzfristig (≤ 2 Jahre) |

| Boom des Hyperscaler-KI-Cluster-Datenverkehrs | +2.1% | Nordamerika, Europa, asiatisch-pazifische Kernmärkte | Mittelfristig (2–4 Jahre) |

| Staatliche Glasfaser-Backhaul-Förderung | +1.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Offene Leitungssysteme zur Senkung der Investitionsausgaben | +0.9% | Global, insbesondere Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Preisumbruch bei Siliziumphotonik | +1.0% | Global, Fertigung konzentriert in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Neue Unterseekabel | +0.7% | Global, vier Kontinente umspannend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von 400 ZR/ZR+ für Rechenzentrumsverbindungen

Microsofts Azure-Netzwerk überschritt 2025 die Marke von 50.000 eingesetzten 400ZR-Modulen und bewies damit, dass kohärente Steckmodule den Platzbedarf um 40 % und den Energieverbrauch um 30 % im Vergleich zu herkömmlichen DWDM-Gehäusen reduzieren.[1]Microsoft Azure Networking Team, "Skalierung des Azure-Netzwerks mit kohärenten 400ZR-Steckmodulen," microsoft.com Anbieter von Merchant-Silizium verkaufen Module nun direkt an Hyperscaler und umgehen dabei traditionelle Optikanbieter, was die Beschaffungsmodelle neu gestaltet. Ciena bestätigte, dass Steckmodule im Geschäftsjahr 2025 22 % des WaveLogic-Umsatzes ausmachten, gegenüber 11 % im Vorjahr. Da Hyperscaler 400ZR/400ZR+ für Metro-DCI-Verbindungen von 80–120 km standardisieren, erhält der Markt für optische Transportnetzwerke einen dauerhaften Volumenkatalysator, der die Ausgabenzyklik der Telekommunikationsunternehmen ausgleicht.

Boom des Hyperscaler-KI-Cluster-Datenverkehrs

Das Training generativer KI erfordert eine Bandbreite, die dicht genug ist, um Cluster von 25.000 GPUs mit 400 Gbit/s zu verbinden, was eine beispiellose Welle von DCI-Ausgaben antreibt. Amazon Web Services, Microsoft Azure, Google Cloud und Meta haben zusammen USD 400 Milliarden an Investitionsausgaben für 2026 eingeplant, von denen rund 35 % auf die Netzwerkinfrastruktur entfallen.[2]Financial Times Staff, "Der USD 400 Mrd. schwere KI-Ausgabenrausch der großen Technologiekonzerne gestaltet Lieferketten um," ft.com Die Lieferzeiten für Transceiver haben sich bei 800-Gbit/s-Geräten auf 52 Wochen verlängert, was Anbieter mit eigenen Photonikfertigungsanlagen begünstigt. Der Wandel hin zu IP-über-DWDM-Architekturen ermöglicht es Routern mit integrierten kohärenten Optiken, OTN-Switching zu umgehen, was die Kosten senkt, aber die Dienstschichtumsätze für Carrier verringert.

Staatliche Glasfaser-Backhaul-Förderung

Das BEAD-Programm der NTIA (Broadband Equity Access and Deployment) injizierte im November 2024 USD 42,45 Milliarden in US-amerikanische Glasfaserpläne für den ländlichen Raum, wobei die Buy-America-Regeln Cornings USD 500 Millionen schwere Expansion in North Carolina veranlassten.[3]Nationale Telekommunikations- und Informationsbehörde, "BEAD-Programm: Staatliche Mittelzuweisungen bekannt gegeben," ntia.gov Die Connecting Europe Facility 2 Europas fügte EUR 2,07 Milliarden (USD 2,2 Milliarden) für grenzüberschreitenden Glasfaser-Backhaul hinzu. Arbeitskräftemangel könnte jedoch Bereitstellungen verzögern und Lieferfenster für Geräte verkürzen, was 2026–2027 zu einem Auftragsanstieg führt, gefolgt von einem möglichen Einbruch.

Offene Leitungssysteme zur Senkung der Investitionsausgaben

Disaggregierte Architekturen ermöglichen es Betreibern, Transponder, Verstärker und ROADMs separat zu beschaffen und die Kosten pro Wellenlänge um bis zu 30 % zu senken. Telefónica senkte die Stückkosten bei seinem UNICA-Rollout in Spanien und Brasilien auf USD 13.750. Während die Investitionsausgaben sinken, steigt die Integrationskomplexität, was die Nachfrage nach professionellen Dienstleistungen ankurbelt und den Gesamtumsatz der Anbieter steigert, auch wenn die Hardware-Margen sinken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Investitionsstopp bei Tier-2-Telekommunikationsunternehmen | -1.2% | Europa, Lateinamerika, Teile von Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| US-chinesische Exportkontrollen für kohärente DSPs | -0.8% | China, mit regionalen Lieferkettenauswirkungen | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für die Glasfaserinstallation | -0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lieferkettenabhängigkeit von InP-Epitaxie | -0.5% | Global, konzentriert in Japan und Taiwan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Investitionsstopp bei Tier-2-Telekommunikationsunternehmen (2024–2025)

Deutsche Telekom kürzte die deutschen Festnetzinvestitionen im Jahresvergleich um 8 %, während América Móvil die Investitionsausgabenprognose für 2025 in Brasilien und Kolumbien um 12 % als Reaktion auf höhere Zinskosten reduzierte. Ausgabenverschiebungen belasten regionale Anbieter wie ADVA, doch führende Anbieter gleichen das Defizit teilweise durch Hyperscaler-Verkäufe aus. Analysten erwarten eine Erholung, sobald der Bedarf an 5G-Backhaul und Förderprogramme nach 2027 Aufrüstungen wieder ankurbeln.

US-chinesische Exportkontrollen für kohärente DSPs

Die Maßnahme der Entity List vom Oktober 2024 untersagt US-Unternehmen die Lieferung von kohärenten DSPs mit ≥ 600 Gbit/s nach China. Huawei entwickelt einen inländischen 400-Gbit/s-DSP, dessen Leistung jedoch 18 Monate hinter westlichen 800-Gbit/s-Chips zurückbleibt. Duale Technologie-Roadmaps könnten globale Standards fragmentieren und den Betrieb multinationaler Carrier erschweren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: DWDM verankert den Umsatz, WDM führt das Wachstum an

DWDM-Systeme hielten 2025 einen Anteil von 49,72 % am Markt für optische Transportnetzwerke und unterstreichen damit ihre Dominanz auf Langstrecken- und Unterwasserkorridoren, wo die spektrale Effizienz die Wirtschaftlichkeit bestimmt. Nokias PSE-6s-Plattform zeigt, dass kohärente Steckmodule nun auch Metro-Zugangsleitungen bedienen können und DWDM-Leistung mit WDM-Einfachheit verbinden. WDM-Lösungen werden eine CAGR von 9,11 % verzeichnen, da Metro-Betreiber kostengünstigere 5G-Backhaul-Architekturen einführen. Merchant-Silizium-Anbieter schöpfen dabei Wert aus dieser Konvergenz und gestalten die Wettbewerbsdynamik neu.

Die ältere O-Band-Technologie bleibt eine Nische für Campus-Verbindungen, verdeutlicht aber die anwendungsspezifische Segmentierung. Ciena meldete im Geschäftsjahr 2025 einen Anstieg des WaveLogic-Umsatzes um 18 %, während der traditionelle OTN-Switching-Umsatz um 3 % zurückging, was eine interne Wertmigration signalisiert. Mit der Reifung kohärenter Steckmodule erstreckt sich die DWDM-Wirtschaftlichkeit auf Edge-Knoten und übt Druck auf kleinere Anbieter aus, denen die Forschungs- und Entwicklungskapazitäten fehlen. Der Markt für optische Transportnetzwerke steht daher vor einer Konsolidierung, auch wenn sich die Technologieoptionen erweitern.

Nach Angebot: Komponenten dominieren, Dienstleistungen beschleunigen sich

Komponenten generierten 2025 58,44 % des Umsatzes, was die große installierte Basis an optischen Transportgeräten widerspiegelt. Doch Dienstleistungen, die voraussichtlich mit einer CAGR von 8,89 % wachsen werden, monetarisieren zunehmend die Komplexität offener Leitungssysteme. Cisco gab Bruttomargen von 68 % für optische Dienstleistungen bekannt, weit über den Hardware-Margen, was den strategischen Schwenk hin zu wiederkehrenden Umsätzen unterstreicht.

Der Markt für optische Transportnetzwerke im Bereich Dienstleistungen wird wachsen, da Carrier die Multi-Vendor-Integration und Kapazitätsplanung auslagern. Kompakte modulare Plattformen wie Infineras GX G42 verbinden Switching und Transport, reduzieren den Platzbedarf und treiben die Nachfrage nach Lebenszyklusunterstützung gegenüber reinen Hardware-Erneuerungen an. KI-gestützte Diagnose könnte einige Wartungsumsätze erodieren, doch Anbieter gleichen dies durch die Schichtung von Datenverkehrsoptimierungsanalysen auf Supportverträge aus.

Nach Endnutzer-Vertikale: Cloud-Anbieter überholen Telekommunikationsunternehmen

IT- und Telekommunikationsbetreiber machten 2025 noch immer 43,83 % der Ausgaben aus, doch Hyperscale-Cloud- und Colocation-Kunden werden eine CAGR von 9,66 % verzeichnen, angetrieben durch KI-Cluster, die latenzarme Verbindungen über mehrere Regionen hinweg erfordern. Amazons Verpflichtung, 100.000 kohärente Steckmodule einzusetzen, verdeutlicht die direkte Beschaffung in beispiellosem Ausmaß unter Umgehung des traditionellen Vertriebs.

Regierungs- und Verteidigungskunden bleiben kleinere, aber hochwertige Kunden, die quantensichere DWDM-Systeme bevorzugen. Gesundheitswesen und Bankwesen investieren in private optische Verbindungen für compliance-getriebene Notfallwiederherstellung, was Nachfragenischen jenseits der Hyperscaler hervorhebt. Die fragmentierte Nachfrage aus Energie, Fertigung und Einzelhandel fließt häufig über Kanalpartner, was einen langen Schwanz von Integratoren innerhalb der Branche für optische Transportnetzwerke aufrechterhält.

Nach Anwendung: Rechenzentrumsverbindungen steigen, Langstrecke reift

Rechenzentrumsverbindungen machten 2025 38,91 % des Umsatzes aus und werden mit einer CAGR von 8,94 % wachsen, da die Workload-Verteilung zunimmt. Microsofts Azure-Architektur verwendet 32-Wellenlängen-Bündel, die 12,8 Tbit/s pro Verbindung liefern, und demonstriert damit die DCI-Skalierung. Im Gegensatz dazu bleibt Langstrecken-DWDM stabil, hauptsächlich durch Unterwassererweiterungen angetrieben, während Metronetzwerke unter Preisdruck durch Anbieter von Dunkelglasfaser stehen.

Unternehmensnetzwerke verlassen sich zunehmend auf SD-WAN-Overlays, was verwaltete Wellenlängendienste unter Druck setzt, doch große Campus-Umgebungen rechtfertigen weiterhin private optische Infrastruktur. Anbieter wie Ciena bündeln paketoptischen Transport und SD-WAN, um diese hybride Nachfrage zu bedienen. Der Markt für optische Transportnetzwerke neigt sich daher zu Cloud-zentrierten Anwendungen, auch wenn traditionelle Carrier-Segmente stagnieren.

Nach Datenrate/Wellenlänge: 100–400 Gbit/s dominiert, über 800 Gbit/s entsteht

Wellenlängen bei 100–400 Gbit/s erzielten 2025 einen Anteil von 52,34 %, was sowohl ältere 100-Gbit/s-Anlagen als auch die Verbreitung von 400ZR-Modulen widerspiegelt. Systeme über 800 Gbit/s werden voraussichtlich mit einer CAGR von 8,42 % wachsen, da die Ausbeute der Siliziumphotonik steigt, wobei Nokia 2025 in Labortests 1,6 Tbit/s über 500 km demonstrierte.

Höhere Datenraten bieten das 2- bis 4-fache der Kapazität zu 1,5-fachen Kosten, doch Leistungsbudgets bleiben eine Herausforderung, da 800-Gbit/s-Steckmodule 22 Watt verbrauchen. Infineras ICE 7 reduziert dies durch monolithische Integration auf 18 Watt, was auf anhaltende Effizienzgewinne hinweist. Die Marktgröße für optische Transportnetzwerke im Bereich 800 Gbit/s und darüber wird stetig steigen, sobald die Modulkosten nach 2028 mit den Datenverkehrskurven übereinstimmen.

Geografische Analyse

Asien-Pazifik hielt 2025 35,67 % des Umsatzes, gestützt durch Chinas Backbone-Aufrüstungen und Indiens BharatNet Phase III, das INR 1,39 Billionen (USD 16,8 Milliarden) für Glasfaser im ländlichen Raum bereitstellte. Chinas drei staatliche Carrier installierten 2024–2025 180.000 neue 100-Gbit/s-Wellenlängen. US-Exportkontrollen könnten jedoch Chinas Übergang zu 800-Gbit/s-Geräten verlangsamen und die Technologielücke zu westlichen Betreibern vergrößern. Japan und Südkorea treiben weiterhin Unterwasserinnovationen voran, wobei NEC ein 24-Faserpaar-Kabel Tokio–Los Angeles mit 400 Tbit/s sicherte.

Der Nahe Osten wird bis 2031 voraussichtlich die höchste CAGR von 9,47 % verzeichnen. Saudi-Arabiens Public Investment Fund verpflichtete sich 2025 zu USD 6,4 Milliarden für zwölf Hyperscale-Rechenzentren, die jeweils redundante 400-Gbit/s-Verbindungen benötigen. Das in den Vereinigten Arabischen Emiraten ansässige Unternehmen Khazna Data Centers setzt auf dem Dubai-Abu-Dhabi-Korridor 1,6-Tbit/s-WaveLogic-6-Optiken ein, was die souveränen Bemühungen zur Lokalisierung von KI-Trainings-Workloads unterstreicht.

Nordamerika und Europa bleiben die größten absoluten Märkte dank älterer DWDM-Bestände, die auf Erneuerung warten. Die USD 42,45 Milliarden schwere Förderung des BEAD-Programms wird die Nachfrage nach Metro-DWDM und kohärenten Steckmodulen ankurbeln, während Europas Unterwasserprojekte wie EllaLink und 2Africa Langstreckenaufträge aufrechterhalten. Investitionsstopps bei einigen Tier-2-Telekommunikationsunternehmen in Europa dämpfen das kurzfristige Wachstum, doch grenzüberschreitende CEF-2-Mittel von EUR 2,07 Milliarden (USD 2,2 Milliarden) sollten Konnektivitätslücken in Polen, Rumänien und Griechenland schließen. Die regulatorische Aufsicht durch die FCC und ETSI gewährleistet Interoperabilität, dämpft die Anbieterbindung, könnte aber Genehmigungszyklen verlängern.

Regulatorisches Umfeld

Der Markt für optische Transportnetzwerke wird durch Programme zur Modernisierung der Telekommunikation und normbasierte Interoperabilitätsanforderungen beeinflusst. In den Vereinigten Staaten trieb die Federal Communications Commission im Jahr 2026 Maßnahmen zum All-IP-Übergang voran, darunter ein Notice of Proposed Rulemaking vom März 2026 zu Reformen der veralteten Interkarrier-Vergütung sowie ein Report and Order vom April 2026, der darauf abzielt, Hindernisse und Kosten im Zusammenhang mit Einstellungs- und Technologieübergangsregeln zu verringern.

Auf der Normungsseite aktualisiert die ITU-T weiterhin die funktionale OTN-Architektur und Schnittstellendefinitionen, die den Einsatz mit mehreren Anbietern unterstützen. ITU-T G.872 wurde im März 2024 überarbeitet, um feingranulare OTN-Funktionen zu erweitern, ITU-T G.798 erhielt im Dezember 2024 die Änderung 2 mit Aktualisierungen zu FlexO- und fgOTN-Anwendungen, und ITU-T G.709/Y.1331 erhielt im Juli 2025 die Änderung 4. In China schafft die Veröffentlichung von YD/T 6666-2026 (technische Anforderungen an 800-Gbit/s-OTN-Schnittstellen), die zum 1. Juni 2026 in Kraft tritt, neben der globalen ITU-T-Leitlinie einen inländischen Referenzpunkt für die Konformität von 800G-Schnittstellenimplementierungen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst vorgelagerte photonische Materialien und Halbleiterverarbeitung, Komponentenfertigung (Laser, Modulatoren, kohärente DSPs, photonische integrierte Schaltkreise und optische Verstärker), Systemintegration (Transponder, ROADMs, optische Switches, OTN-Baugruppenträger und offene Leitungssysteme) sowie nachgelagerte Wege über direkte Beschaffung durch Hyperscaler, Carrier-Ausschreibungen und spezialisierte Integratoren, die Design, Bereitstellung und Lebenszyklusunterstützung anbieten. Normungs- und Managementmodelle der ITU-T (einschließlich der Aktualisierungen von G.872 im März 2024 und der Änderungen von G.798 und G.875 im Dezember 2024) gelten kettenübergreifend als ermöglichende Spezifikationen für interoperable Transportfunktionen und -abläufe.

Das Versorgungsrisiko konzentriert sich auf einige wenige Engpässe. Die Raffination von Gallium ist auf China konzentriert, das Angebot an InP-Substraten wird von einer kleinen Gruppe von Anbietern kontrolliert (zum Beispiel Sumitomo Electric und JX Advanced Metals neben AXT), und das Angebot an kohärenten DSPs konzentriert sich auf eine begrenzte Zahl von Merchant-Silicon-Anbietern (insbesondere Broadcom und Marvell). Diese Konzentration erhöht die Bedeutung langfristiger Beschaffung, Qualifizierung über mehrere Komponentenanbieter hinweg und servicegestützter Integrationsfähigkeiten, da Betreiber disaggregierte Architekturen und kohärente Pluggables für DCI- und Metro-Transport einführen.

Wettbewerbslandschaft

Der Markt für optische Transportnetzwerke weist eine moderate Konzentration auf, wobei Nokia, Ciena und Huawei zusammen rund 60 % der DWDM-Leitungssystemverkäufe kontrollieren. Merchant-Silizium-Neueinsteiger Marvell und Broadcom liefern nun kohärente DSPs direkt an Hyperscaler und erodieren damit die Margen integrierter Anbieter. Cienas WaveLogic-Module mit einer Bruttomarge von 48 % liegen hinter der 62-%-Marge bei vollständigen Systemen zurück, was den Preisdruck verdeutlicht.

Strategische Schritte spiegeln die Anpassung wider. Nokia übernahm Infinera im Januar 2025 für USD 2,3 Milliarden, um Forschungs- und Entwicklungsressourcen zu bündeln und das kohärente Portfolio zu erweitern. Cisco verließ das Komponentengeschäft durch die Veräußerung von Acacia im September 2025 und schwenkte auf Software für softwaredefinierte Netzwerke und KI-Routing um. White-Box-Anbieter wie Ribbon und Padtec zielen mit OpenROADM-konformen Geräten auf kostenorientierte Tier-2-Carrier ab, obwohl die Integrationskomplexität die Einführung auf Betreiber mit fortgeschrittenen Ingenieurkapazitäten beschränkt.

Patentanmeldungen zeigen hohe Investitionen in probabilistische Konstellationsformung und digitales Unterträgermultiplexing, um die spektrale Effizienz um 20–30 % zu steigern. Die Einhaltung von ITU-T G.698.2 und OpenROADM-MSAs sichert grundlegende Interoperabilität und erlaubt gleichzeitig proprietäre Leistungsoptimierungen. Da kohärente Steckmodule zur Ware werden, werden Software-Orchestrierung und Dienstleistungsdifferenzierung den Wettbewerbsvorteil bestimmen, nicht die reine optische Reichweite.

Marktführer für optische Transportnetzwerke

Nokia Corporation

Ciena Corporation

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Fujitsu Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

KI-getriebene DCI-Ausbauten und schnellere Aktivierungsmodelle erweitern den Freiraum für modularen optischen Transport, kohärente Pluggables und Dienstleistungen, die Liefer- und Integrationszyklen verkürzen. Ein aktuelles Beispiel ist die Einführung des FastWaves-Programms durch Uniti Group im Februar 2026, das darauf abzielt, 100G- und 400G-Wellenlängendienste in weniger als drei Wochen mithilfe vorab eingesetzter Muxponder bereitzustellen. Dies spiegelt die Kundennachfrage nach vorpositionierter Kapazität und wiederholbaren Bereitstellungsvorlagen wider, die Komponenten, Leitungssysteme und professionelle Dienstleistungen nach sich ziehen.

Höherkapazitive Wellenlängen in Fernübertragungs- und Unterseekorridoren schaffen ebenfalls Raum für kohärente Engines der Klasse 800G/1T und für auf Skalierung optimierte offene Leitungssysteme. Im Mai 2026 aktivierte Matrix NAP Info Ciena WaveLogic 6 Extreme auf dem Batam-Jakarta-Segment des Matrix Cable Systems und demonstrierte damit einen Betrieb von 1 Tb/s pro Wellenlänge auf einer im Betrieb befindlichen Strecke. Große Modernisierungsprogramme erweitern den adressierbaren Umfang für Knotenerneuerung und Integrationsarbeiten, darunter der Beginn des NEURON-Projekts von Proximus im Juli 2026 zur Modernisierung seines landesweiten DWDM-Netzwerks, mit dem Ziel, rund 700 Knoten zu ersetzen, was die Nachfrage nach interoperablen ROADMs, Automatisierung und Multi-Vendor-Engineering-Dienstleistungen unterstützt.

Aktuelle Branchenentwicklungen

- Juni 2026: Huawei stellte AI-OTN- und AI-FAN-Lösungen vor und präsentierte zusätzliche KI-Optiknetzwerkprodukte auf dem MWC Shanghai 2026. Die Einführung erweitert Huaweis Portfolio im Bereich intelligenter Transportbetrieb und höherkapazitiver optischer Schichten und verstärkt den Wettbewerbsdruck auf etablierte Packet-Optical- und OTN-Anbieter, die Carrier-Backbones und DCI bedienen.

- Mai 2026: Matrix NAP Info aktivierte Ciena GeoMesh Extreme, angetrieben von WaveLogic 6 Extreme, auf dem Batam-Jakarta-Segment des Matrix Cable Systems. Der Einsatz demonstrierte 1 Tb/s pro Wellenlänge auf einem operativen Unterseekorridor, hob die Leistungsbasis für Unterseeboots- und Fernübertragungs-Upgrades an und stärkte Cienas Zugkraft bei kohärenten Engines und Leitungssystemen.

- November 2024: Die NTIA gab 42,45 Milliarden USD an bundesstaatlichen Zuweisungen im Rahmen des Broadband Equity Access and Deployment (BEAD)-Programms für den Ausbau von Glasfaser-Breitband im ländlichen Raum bekannt. Das Förderprogramm setzte zusammen mit Anforderungen an die inländische Beschaffung einen mehrjährigen Beschaffungszyklus für Upgrades des Metro- und Zugangstransports in Gang und unterstützte vorgelagerte Investitionen in die Glasfaserfertigung, wie etwa die Erweiterung von Corning in North Carolina im Umfang von 500 Millionen USD.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für optische Transportnetzwerke (OTN) als der Umsatz definiert, der mit Hardware, Software und zugehörigen Dienstleistungen erzielt wird, die zur Übertragung von Datenverkehr hoher Kapazität über Glasfaser in Metro-, Fernübertragungs- und Rechenzentrums-Interconnect-Netzwerken eingesetzt werden.

Ausschlüsse aus dem Geltungsbereich: Dies schließt veraltete SONET/SDH-Geräte sowie rein elektrische Paketvermittlungsgeräte aus, die keine optischen Transportfunktionen ausführen.

Übersicht der Segmentierung

- Nach Technologie

- WDM

- DWDM

- O-Band und andere Technologien

- Nach Angebot

- Dienstleistungen

- Netzwerkwartung und -support

- Netzwerkdesign und -integration

- Komponenten

- Optische Transportgeräte

- Optischer Switch

- Optische Plattform/Edge-ROADM

- Dienstleistungen

- Nach Endnutzer-Vertikale

- IT- und Telekommunikationsbetreiber

- Cloud- und Colocation-Rechenzentren

- Regierung und Verteidigung

- Gesundheitswesen

- Bank- und Finanzdienstleistungen

- Andere Endnutzer-Vertikalen

- Nach Anwendung

- Langstrecken-DWDM

- Rechenzentrumsverbindungen

- Metronetzwerke

- Unternehmensnetzwerke

- Nach Datenrate/Wellenlänge

- 100–400 Gbit/s

- 400–800 Gbit/s

- Über 800 Gbit/s

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Ägypten

- Rest von Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, eine saubere Basis an Definitionen, Nachfragesignalen und Angebotsindikatoren aufzubauen, bevor die Modellierung abgeschlossen wurde. Wir stützten uns auf öffentliche Quellen wie die Internationale Fernmeldeunion (ITU) für Breitband- und Verkehrsindikatoren, die Weltbank für makroökonomischen und IKT-bezogenen Kontext sowie nationale Telekommunikationsregulierungsbehörden (einschließlich der FCC, sofern zutreffend) für Infrastruktur- und Spektrumausbaurichtungen, die sich auf den Backhaul-Bedarf auswirken.

Um den Markt näher an reale Bereitstellungen zu binden, prüften wir zudem Quellen wie OECD-Digitalstatistiken, Veröffentlichungen von Kabel- und Glasfaserverbänden sowie peer-reviewte Fachzeitschriften, die Trends im optischen Networking wie kohärente Optik und die Migration zu höheren Datenraten behandeln. Darüber hinaus untersuchten wir Geschäftsberichte von Unternehmen, Transkripte von Earnings Calls, Investorenpräsentationen und glaubwürdige Presseberichte, um Produktzyklen, Capex-Zuweisung und Kommentare zu Auslieferungen zu verfolgen. Wo erforderlich, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Patentdatenbanken und eine Datenbank auf Sendungsebene für Import-Export genutzt, um die Marktexposition von Unternehmen und Signale zu Handelsbewegungen zu validieren. Diese Quellen sind beispielhaft, und zusätzliche öffentliche und kostenpflichtige Referenzen wurden zur Gegenprüfung, Datenerhebung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit wurde durch Experteninterviews und strukturierte Umfragen mit Netzwerkplanern, Produktmanagern, Vertriebspartnern und Dienstleistern abgeschlossen, die OTN-Lösungen kaufen, spezifizieren oder integrieren. Da es sich um einen globalen Markt handelt, wurden die Beiträge über APAC, EMEA und Amerika ausgeglichen, sodass Annahmen wie Preisstufen (100G zu 400G zu 800G), Erneuerungszyklen und Dienstleistungsanbindungsraten konsistent geprüft werden konnten, bevor die endgültigen Summen freigegeben wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 14% | APAC: 42% |

| Mid-Tier: 54% | Funktions-/Bereichsleiter: 27% | EMEA: 35% |

| Kleinere Akteure: 19% | Manager: 59% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte mittels eines Top-down-Ansatzes, bei dem Netzwerkinvestitionssignale und Verkehrswachstumsindikatoren zu einem adressierbaren OTN-Ausgabenpool rekonstruiert und anschließend danach gefiltert wurden, welcher Anteil realistisch den optischen Transportschichten zugeordnet wird. Zu den im Modell verwendeten Eingaben zählen die Richtung der Capex im Telekommunikations- und Cloud-Netzwerkbereich, der Ausbau von Glasfaserstrecken, die Verschiebung des Mixes hin zu höheren Leitungsraten (wie 100-400G und 400-800G), Bauweisen im Metro- versus Fernübertragungsbereich sowie das Tempo der Einführung kohärenter Optik, das die durchschnittliche Systempreisgestaltung im Zeitverlauf verändert.

Nachdem die Hauptsummen ermittelt worden waren, wurden sie durch selektive Bottom-up-Prüfungen bestätigt, wie etwa stichprobenartige ASP-Werte multipliziert mit geschätzten Versandmengen für wichtige Gerätekategorien sowie Kanalprüfungen zur Anbindung von Dienstleistungen an Hardware bei wichtigen Bereitstellungen. Wenn Lücken bei Teilsegmenten auftraten, wurden Proxy-Bereiche unter Verwendung von expertenvalidierten Rabattbändern und typischem Konfigurationsmix angewendet, und die Summen wurden anschließend wieder auf die Hauptmarktzahl abgestimmt.

Für die Prognose verwendeten wir Szenarioanalysen, unterstützt durch eine einfache multivariate Regressionsebene, um das Wachstum mit den Treibern zu verknüpfen, auf die Befragte durchgängig hinwiesen, vor allem Verkehrswachstum, Zeitplan des 5G-Transport-Rollouts und Expansion der Rechenzentrums-Interconnects. Die Prognose berücksichtigt zudem den erwarteten Preisverfall bei ausgereiften Datenraten sowie Preissteigerungen des ASP, wenn Plattformen höherer Kapazität zum Standard bei Neubauten werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch wiederholte Gegenprüfungen zwischen Modellergebnissen und unabhängigen Signalen, einschließlich Capex-Trends, regionalen Ausbauankündigungen und der implizierten Preis-Volumen-Mischung aus Interviews. Wenn Ergebnisse ungewöhnlich erschienen, wurden Annahmen erneut geprüft und die relevanten Befragten erneut kontaktiert, damit die Abweichung erklärt und nicht einfach herausgemittelt werden konnte.

Vor der endgültigen Freigabe durchlief die Logik der Größenbestimmung sowie die Berechnungen mehrstufige Analystenprüfungen, bei denen Eingaben, Umrechnungsfaktoren und Jahresabgleiche Zeile für Zeile überprüft wurden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie etwa größere Ausgabenrevisionen oder technologische Wendepunkte. Unmittelbar vor der Lieferung wird eine erneute Überprüfung durchgeführt, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sichtweise erhalten.

Der von Mordor Intelligence ermittelte Marktumfang für optische Transportnetzwerke im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte OTN-Marktwerte unterscheiden sich häufig, da jeder Herausgeber die Abgrenzung dessen, was als OTN zählt, etwas anders zieht, und sie gehen auch unterschiedlich mit Preiserosion versus Preissteigerungen um, wenn höhere Leitungsraten die Führung übernehmen. Unterschiede in der Ausrichtung des Basisjahres, dem Zeitpunkt der Währungsumrechnung und der Behandlung von Dienstleistungen (gebündelt versus getrennt) schaffen ebenfalls sichtbare Lücken.

Eine durch Aktualisierungen bedingte Lücke ist in diesem Markt üblich, da sich durchschnittliche Verkaufspreise schnell verändern können, wenn 400G- und 800G-Plattformen hochlaufen, und sich Rabatte anschließend vertiefen, sobald sich die Bereitstellungen ausweiten. Durch die erneute Überprüfung des Zeitpunkts der Währungsumrechnung und der ASP-Entwicklung bei jedem Aktualisierungszyklus sowie die erneute Validierung der implizierten Preis-Volumen-Mischung anhand von Interviews mit Betreibern und Integratoren reduziert Mordor Intelligence Abweichungen, die auftreten können, wenn ältere Preispunkte fortgeschrieben werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 29,39 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 25,50 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und zeigt eine interne Inkonsistenz auf derselben Seite (es wird auch ein zweiter Wert für 2024 angegeben), was die Summen verschieben kann, wenn Preisgestaltung und Umfang zwischen Tabellen und Erläuterungstext nicht abgeglichen werden. |

| Branchenforschungsverlag B | 22,40 Mrd. USD (2024) | Verankert den Markt an einem anderen Startjahr und Wachstumsfenster, und es ist nicht vollständig klar, wie Dienstleistungs- und Komponentenbündel bewertet werden, was die Ausgaben unterschätzen kann, wenn Erneuerungszyklen für Plattformen höherer Kapazität einbezogen werden. |

Insgesamt lässt sich die Spanne hauptsächlich durch die Ausrichtung des Basisjahres und die Art und Weise erklären, wie Preise durch Technologieübergänge hinweg fortgeschrieben werden, und nicht durch einen einzelnen Nachfragetreiber. Der hier verfolgte Ansatz hält die Gesamtsumme nachvollziehbar an klare Bau- und Upgrade-Indikatoren gebunden und bleibt wiederholbar, da jede Annahme auf beobachtbare Bereitstellungs- und Capex-Signale zurückgeführt wird, die bei der nächsten Aktualisierung erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für optische Transportnetzwerke im Jahr 2026?

Die Marktgröße für optische Transportnetzwerke beträgt im Jahr 2026 USD 29,39 Milliarden.

Welche CAGR wird für optische Transportgeräte von 2026 bis 2031 prognostiziert?

Der Gesamtumsatz wird voraussichtlich bis 2031 mit einer CAGR von 8,42 % wachsen.

Welches Technologiesegment wird am schnellsten wachsen?

WDM-Systeme werden voraussichtlich die höchste CAGR von 9,11 % verzeichnen, da Metro-Betreiber einfachere Architekturen einführen.

Warum beeinflussen Hyperscaler die Beschaffungsmuster?

Cloud- und Colocation-Rechenzentren benötigen latenzarme Rechenzentrumsverbindungen für KI-Workloads, was direkte Käufe kohärenter Steckmodule in großem Maßstab antreibt.

Wie wird die US-BEAD-Förderung die Anbieternachfrage beeinflussen?

Die USD 42,45 Milliarden schwere BEAD-Zuweisung wird voraussichtlich einen mehrjährigen Beschaffungszyklus für Metro-DWDM und kohärente Steckmodule im Rahmen des Breitbandausbaus im ländlichen Raum schaffen.

Welche Herausforderungen könnten die Marktexpansion begrenzen?

Exportkontrollen, Investitionsstopps bei Tier-2-Telekommunikationsunternehmen und Fachkräftemangel für die Glasfaserinstallation stellen kurzfristige Gegenwindfaktoren dar.

Seite zuletzt aktualisiert am: