Marktgröße und Marktanteil des brasilianischen Last-Mile-Delivery-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

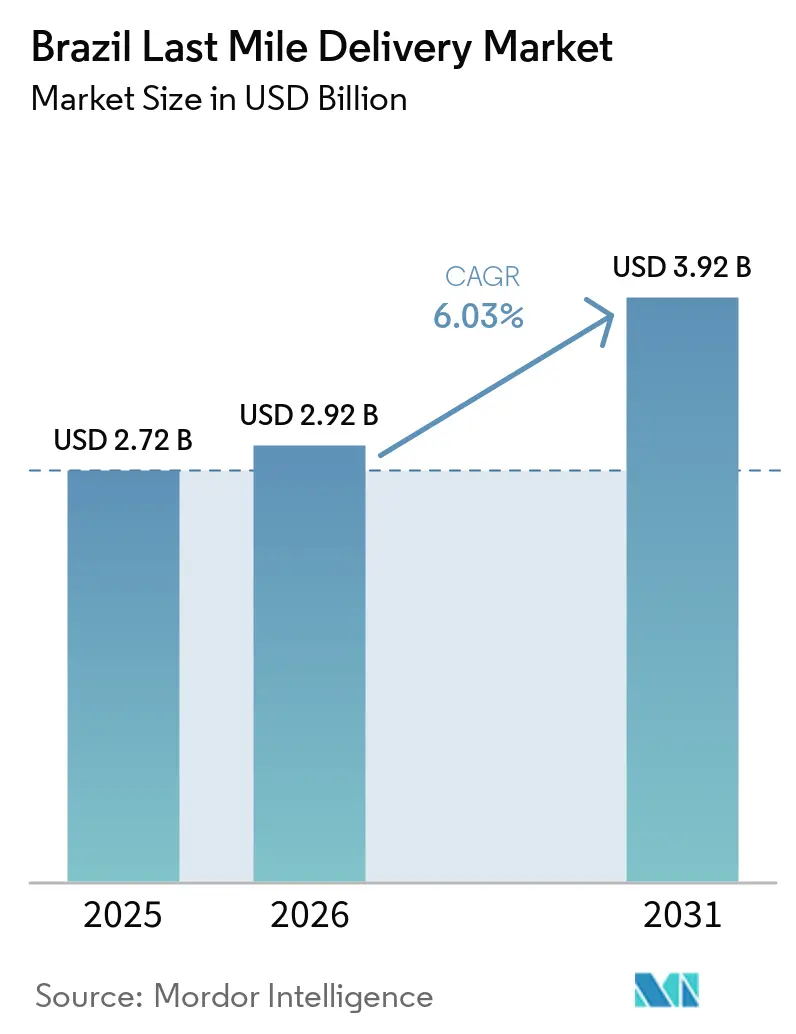

| Marktgröße im Basisjahr (2025) | 2.72 Milliarden US-Dollar |

| Marktgröße (2026) | 2.92 Milliarden US-Dollar |

| Marktgröße (2031) | 3.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.03% CAGR |

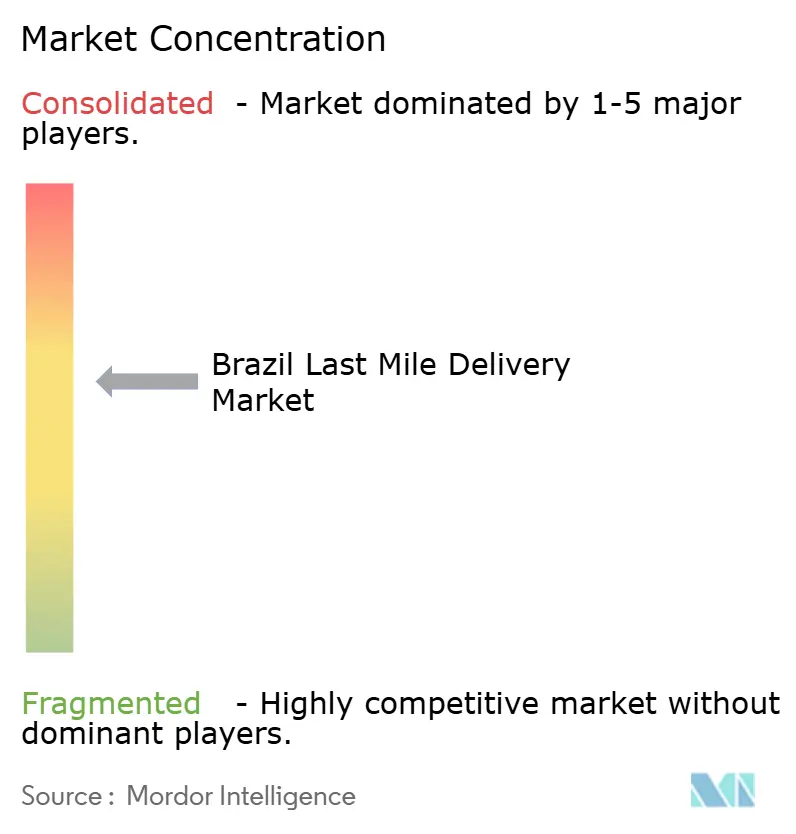

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Last-Mile-Delivery-Markts von Mordor Intelligence

Die Marktgröße des brasilianischen Last-Mile-Delivery-Markts wurde im Jahr 2025 auf 2,72 Milliarden USD geschätzt und soll von 2,92 Milliarden USD im Jahr 2026 auf 3,92 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,03 % während des Prognosezeitraums (2026–2031).

Das anhaltende zweistellige Wachstum des nationalen E-Commerce, die Routenverdichtung entlang des Südost-Korridors und aggressive Micro-Fulfillment-Rollouts durch vertikal integrierte Marktplätze stärken die strukturelle Nachfrage nach zeitkritischen Lieferungen. Same-Day-Services wachsen schneller als der Durchschnitt des brasilianischen Last-Mile-Delivery-Markts, da städtische Käufer Lieferfenster von unter einer Stunde verlangen. Gleichzeitig reduzieren KI-gestützte Routenoptimierungsplattformen den Kraftstoffverbrauch und Leerzeiten und schützen die Betreiber teilweise vor Diesel- und Lohnkostensteigerungen. Darüber hinaus skalieren Paketsendungen von Verbraucher zu Verbraucher auf der Grundlage von Peer-Resale- und Gig-Kurier-Anwendungen, was neuen Wettbewerbsdruck erzeugt, aber auch die Einnahmen diversifiziert. Erhöhtes ausländisches Kapital, exemplarisch durch Meituans 1-Milliarden-USD-Keeta-Launch und das Flottenelektrifizierungsprogramm von DHL, signalisiert Vertrauen, dass breitere Steueranreize und multimodale Konzessionen die langjährigen Logistikengpässe schrittweise beseitigen werden.

Wichtigste Erkenntnisse des Berichts

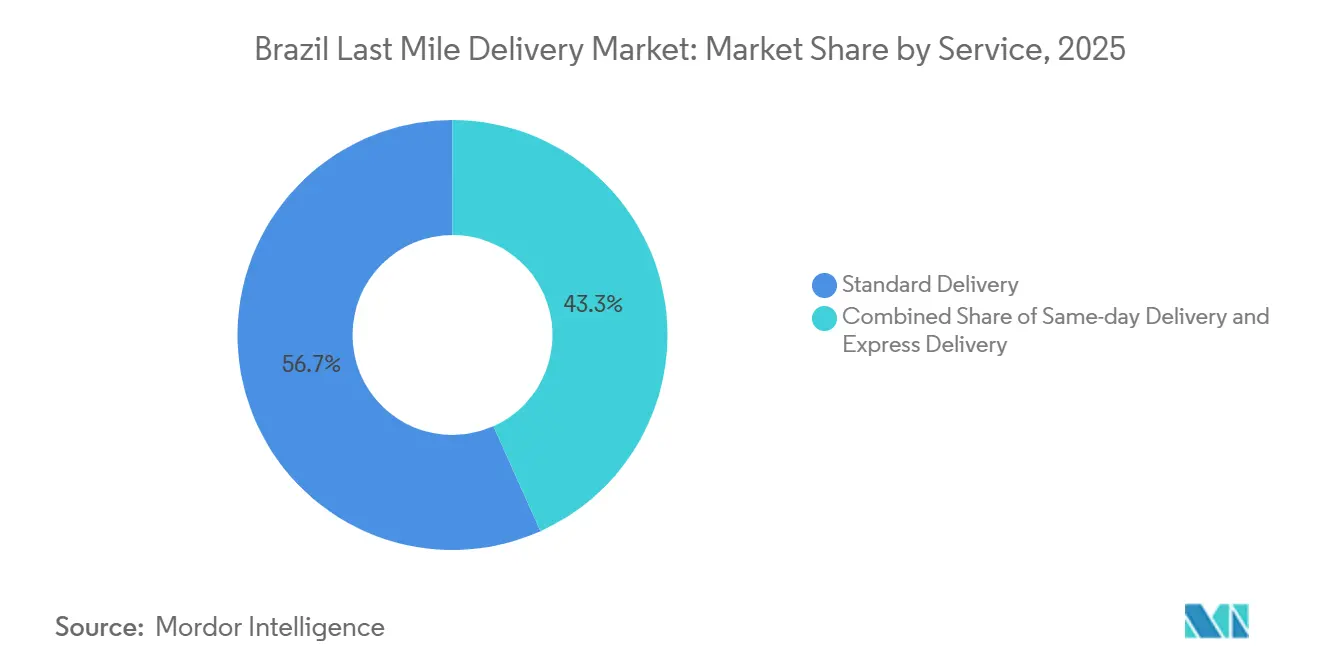

- Nach Dienstleistung führte die Standardlieferung mit einem Marktanteil von 56,71 % am brasilianischen Last-Mile-Delivery-Markt im Jahr 2025, während Same-Day-Delivery bis 2031 voraussichtlich mit einer CAGR von 7,68 % wachsen wird.

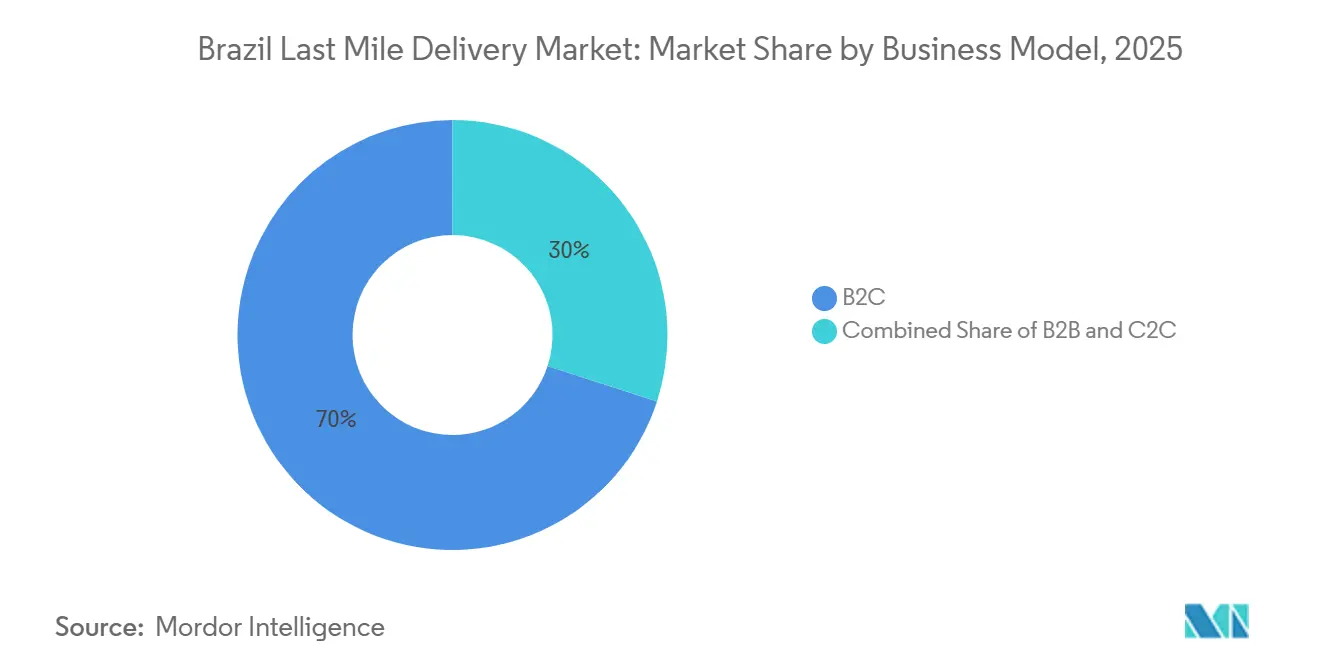

- Nach Geschäftsmodell entfiel auf das B2C-Segment im Jahr 2025 ein Marktanteil von 70 % des Volumens, während C2C der am schnellsten wachsende Bereich ist und bis 2031 mit einer CAGR von 7,80 % wächst.

- Nach Endnutzerbranche entfiel auf den E-Commerce-Einzelhandel im Jahr 2025 ein Marktanteil von 46,07 % der Nachfrage, während das Gesundheitswesen mit einer CAGR von 7,96 % bis 2031 das stärkste Wachstum verzeichnen soll.

- Nach Region hielt der Südosten im Jahr 2025 einen Marktanteil von 48,6 % am brasilianischen Last-Mile-Delivery-Markt, während der Norden im gleichen Zeitraum mit einer CAGR von 6,51 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des brasilianischen Last-Mile-Delivery-Markts

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives E-Commerce-GMV-Wachstum nach COVID | +1.2% | National, angeführt von São Paulo und Rio de Janeiro | Mittelfristig (2–4 Jahre) |

| Schnelle Urbanisierung steigert die Lieferdichte | +0.9% | Südosten und Süden; zunehmend in nordöstlichen Hauptstädten | Langfristig (≥ 4 Jahre) |

| Boom der Fulfillment-Center rund um Städte der zweiten Reihe | +0.8% | Nordosten, Mittlerer Westen, Minas Gerais, Goiás, Bahia | Mittelfristig (2–4 Jahre) |

| Einführung KI-gestützter Routenoptimierungsplattformen | +0.7% | Frühe Anwender im gesamten Land | Kurzfristig (≤ 2 Jahre) |

| Expansion des Q-Commerce in Städte zweiter Ordnung | +1.0% | Über 240 Gemeinden im Landesinneren | Kurzfristig (≤ 2 Jahre) |

| EV-freundliche Steueranreize für Lieferflotten | +0.5% | Höchste Akzeptanz im Südosten und Süden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives E-Commerce-GMV-Wachstum nach COVID

Brasiliens Online-GMV stieg im Jahr 2026 um 10,3 % auf 259,8 Milliarden BRL (52 Milliarden USD), was 21,9 Millionen zusätzliche Pakete hinzufügte und die Verbrauchererwartungen an eine Lieferung innerhalb von 24 Stunden beschleunigte[1]„E-Commerce-Bruttowarenwert und Bestellvolumen 2025–2026,” ABIACOM, abiacon.com.br. Spediteure reagierten darauf, indem sie Micro-Fulfillment-Knoten innerhalb von 15 km von dichten städtischen Kernen ansiedelten, was MercadoLibre ermöglichte, eine 48-Stunden-Lieferung für 75 % der Bestellungen zuzusagen. Store-as-Warehouse-Strategien von Magalu und regionalen Einzelhändlern verkürzen die Last-Mile-Distanz und setzen unabhängige Spediteure ohne Immobilienskalierung unter Druck.

Schnelle Urbanisierung steigert die Lieferdichte

Brasiliens Urbanisierung, mit 87,6 % der Einwohner in Städten, treibt hohe Last-Mile-Delivery-Volumina an, insbesondere in São Paulo und Rio de Janeiro. Städte zweiter Ordnung wie Belo Horizonte und Curitiba verzeichnen ein überdurchschnittliches Wachstum der Paketnachfrage. Dicht besiedelte städtische Gebiete ermöglichen Kostensenkungen durch Routenoptimierung, stehen jedoch vor Herausforderungen wie Verkehrsstaus. Motorradkuriere werden zunehmend für ihre Agilität eingesetzt, obwohl uneinheitliche kommunale Vorschriften zu Compliance-Problemen führen. São Paulos Lei 18.349 schreibt GPS-Tracking und Sicherheitsprotokolle für Motorradkuriere vor und verdeutlicht die regulatorische Fragmentierung[2]„Brasiliens Stadtbevölkerungsstatistik.” IBGE, IBGE.GOV.BR. Dennoch verlängern Stoßzeiten die Lieferzyklen regelmäßig auf sechs Stunden, was trotz uneinheitlicher kommunaler Sicherheitsvorschriften zu einer stärkeren Abhängigkeit von Motorradkurieren führt.

Boom der Fulfillment-Center rund um Städte der zweiten Reihe

Logistikimmobilien in Brasiliens Nordosten wachsen jährlich um 9,3 %, angetrieben von E-Commerce-Akteuren, die Bestände dezentralisieren, um Kosten und Transportzeiten zu senken. MercadoLibre, Amazon und Shopee belegen über 775.000 Quadratmeter Lagerfläche, wobei MercadoLibre bis 2025 die Versandkosten um bis zu 55 % senken will. Der Entwickler Log investiert stark in der Region, mit großen Projekten in Fortaleza und João Pessoa, die auf eine hohe Vorvermietungsquote abzielen. Brasiliens Steuerreform 2025 und unzureichende Straßeninfrastruktur treiben eine Verlagerung hin zur Nähe zu Verbrauchern und kürzeren Last-Mile-Lieferungen voran. Städte zweiter Ordnung wie Campinas und Feira de Santana entwickeln sich zu Fulfillment-Hubs und verringern die Abhängigkeit von São Paulos überlasteten Korridoren.

Einführung KI-gestützter Routenoptimierungsplattformen

Brasilianische Logistikbetreiber setzen zunehmend auf KI-gestützte Routenoptimierungsplattformen, um die Liefereffizienz zu verbessern und Kosten zu senken. Frühe Anwender haben Verbesserungen von bis zu 7 % bei pünktlichen Lieferungen und Kosteneinsparungen von 40 % gemeldet. Plattformen wie SimpliRoute und RoutEasy dominieren den Markt und bieten dynamische Routing-Lösungen, die auf städtische Verkehrsherausforderungen zugeschnitten sind. Steigende Dieselpreise und Arbeitskosten treiben die Einführung voran, aber kleinere Spediteure stehen aufgrund hoher Abonnementgebühren und Integrationskomplexitäten vor Hindernissen. Dieser Trend könnte den Marktanteil unter größeren, technologiegestützten Betreibern konsolidieren.

Analyse der Hemmnisse*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwerer Verkehrsstau in Ballungsräumen | −0.6% | São Paulo, Rio de Janeiro, Curitiba, Porto Alegre | Kurzfristig (≤ 2 Jahre) |

| Hohe Kraftstoff- und Lohnkostensteigerungen | −0.9% | Landesweit; akut im Norden und Nordosten | Mittelfristig (2–4 Jahre) |

| Uneinheitliche kommunale Vorschriften für Motorradkuriere | −0.3% | Große Ballungsräume mit abweichenden Verordnungen | Kurzfristig (≤ 2 Jahre) |

| Unzureichende Kühlkettenknoten in Amazonien und im Norden | −0.5% | Amazonas, Pará, Acre | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwerer Verkehrsstau in Ballungsräumen

Verkehrsstaus in São Paulo und Rio de Janeiro erhöhen die Lieferzeiten und -kosten erheblich, wobei Bundesstraßen größtenteils als schlecht bewertet werden. Spediteure ergreifen Maßnahmen wie Nachtlieferungen und Micro-Fulfillment-Center, aber Lärmschutzverordnungen und Sicherheitsbedenken schränken deren Wirksamkeit ein. Infrastrukturinvestitionen sind zurückgegangen, und rechtliche Herausforderungen verzögern wichtige Projekte wie die Ferrogrão-Eisenbahn. Es wird erwartet, dass diese Faktoren die Stauprobleme bis 2028 aufrechterhalten. Betreiber mit dichten städtischen Netzwerken und KI-gesteuertem Routing sind besser positioniert, um diese Herausforderungen zu bewältigen.

Hohe Kraftstoff- und Lohnkostensteigerungen

Diesel deckt 20 % des nationalen Verbrauchs durch Importe, was die inländischen Zapfsäulenpreise an volatile Devisenkurse koppelt und die Preise im Februar 2025 auf 6,47 BRL (1,16 USD) pro Liter trieb[3]„Dieselkraftstoffpreise Februar 2025,” ANP, anp.gov.br. Gleichzeitig hoben plattformgesteuerte Bieterwettbewerbe die Mindestgebühren für Kuriere auf 7,50 BRL (1,35 USD) an, was Unabhängige trotz eines vorübergehenden Zuschusses von 0,32 BRL (0,05 USD) im Jahr 2026 zur Konsolidierung oder zum Marktaustritt zwang. Dieselpreise und steigende Liefergebühren drücken die Margen unabhängiger Spediteure in Brasilien. Vorübergehende staatliche Subventionen und steigende Arbeitskosten erschweren den Markt zusätzlich. Regionale Unterschiede bei Liefergebühren und Inflationsdruck drängen kleinere Betreiber aus dem Markt. Es wird erwartet, dass dies die Fusions- und Übernahmeaktivitäten beschleunigt, wobei größere Akteure notleidende Spediteure übernehmen, um Kapazitäten zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Same-Day-Delivery übertrifft Standardlieferung inmitten des Drucks durch städtische Dichte

Die Standardlieferung hielt im Jahr 2025 einen Marktanteil von 56,71 % am brasilianischen Last-Mile-Delivery-Markt und verdeutlicht die anhaltende Preissensibilität nicht dringlicher Käufer. Same-Day-Services sollen jedoch mit einer CAGR von 7,68 % wachsen – dem höchsten Wert unter allen Dienstleistungstypen –, da dichte städtische Cluster und die Durchdringung von Micro-Fulfillment die physische Distanz zum Endverbraucher verkürzen. Amazons 15-Minuten-Versprechen in acht Städten und das gebündelte Abonnement von iFood-Uber für 21,90 BRL (3,95 USD) zeigen, wie Marktplätze Logistikkosten absorbieren, um Häufigkeit in Kundentreue umzuwandeln.

Die Wettbewerbsspaltung vertieft sich: Vertikal integrierte Plattformen nutzen ihre Größe, um nahezu Echtzeit-Lieferungen anzubieten, während Unabhängige auf Express- und geplante Zeitfenster umschwenken, wo der Margenschutz noch machbar ist. KI-gestütztes Routing hat die variablen Kosten für Same-Day-Lieferungen um rund 20 % gesenkt und die Durchdringung in hochfrequenten Kategorien wie Lebensmittel und Schönheit weiter gestärkt.

Nach Geschäftsmodell: C2C gewinnt an Bedeutung, da Peer-Resale- und Gig-Plattformen expandieren

B2C-Kanäle hielten im Jahr 2025 70 % der Marktgröße des brasilianischen Last-Mile-Delivery-Markts, doch Verbraucher-zu-Verbraucher-Ströme wachsen mit einer CAGR von 7,80 % am schnellsten, da OLX, Enjoei und Sofortkurier-Apps es Privatpersonen ermöglichen, konventionelle Spediteure zu umgehen. Lalamoves Fahrerpool in Rio wuchs zwischen 2024 und 2025 um 253 %, was die durch flexible Onboarding-Mechanismen freigesetzte latente Kapazität unterstreicht.

Die B2B-Nachfrage sichert zwar einen stabilen vertraglichen Durchsatz, ist aber ein Nischenbereich. Jadlogs Fünf-Hub-Erweiterung fügte 24.000 m² und 34 Docks hinzu und unterstützt den Unternehmensversand während der Black-Friday-Spitzen. Dennoch fragmentiert der wachsende C2C-Anteil die Volumina, untergräbt die Preisdisziplin und zwingt etablierte Unternehmen, sich durch Mehrwert-Tracking oder Retourenabwicklung zu differenzieren, um Marktgrößengewinne im brasilianischen Last-Mile-Delivery-Markt zu sichern.

Nach Endnutzerbranche: Gesundheitswesen wächst am schnellsten inmitten von Investitionen in die Kühlkette

Der E-Commerce-Einzelhandel absorbierte im Jahr 2025 einen Marktanteil von 46,07 % der Pakete, gefolgt von Mode, Schönheit, Möbeln und Unterhaltungselektronik, die jeweils unterschiedliche Handhabungsprofile aufweisen. Gesundheitssendungen sind zwar kleiner, sollen aber bis 2031 mit einer CAGR von 7,96 % wachsen, da Telemedizin und Direct-to-Patient-Modelle florieren und eine spezialisierte Kühltransportnachfrage antreiben. Der Anteil der Marktgröße des brasilianischen Last-Mile-Delivery-Markts, der auf das Gesundheitswesen entfällt, soll sich von 2026 bis 2031 verdoppeln[4]„Dürrebedingte Verluste Amazonas.” UFAM, ufam.edu.br..

Anhaltende Kühlkettenlücken nördlich des 10. Breitengrades treiben die Logistikkosten auf ein Viertel des endgültigen Einzelhandelspreises, was Chancen für dedizierte 2–8 °C-Flotten eröffnet. MercadoLibres Übernahme von Cuidamos Farma im Jahr 2025 signalisiert eine strategische Neuausrichtung auf Pharmazeutika und kündigt eine stärkere vertikale Integration an, da Vorschriften langsam Temperaturkontrollstandards kodifizieren.

Geografische Analyse

Im Jahr 2025 hielt die Südostregion mit einem Marktanteil von 48,6 % eine dominante Stellung, gestützt durch die in São Paulo und Rio de Janeiro konzentrierte E-Commerce-Nachfrage und Fulfillment-Infrastruktur. Ihr dichtes Straßennetz und der Santos-Hafenzugang ermöglichen regionale Lieferungen innerhalb von 24 Stunden, aber Staus, unterschiedliche kommunale Mautgebühren und steigende Fahrergebühren schmälern die Rentabilität. Die im Jahr 2025 eingeführte zielortbasierte Besteuerung hat zu einem Anstieg der Grundstückspreise für stadtrandnahe Lagerhaltung geführt, wobei der Leerstand unter 5 % liegt, was auf anhaltende Markteintrittsbarrieren für Neueinsteiger hindeutet.

Die Nordregion entwickelt sich rasch zum am schnellsten wachsenden Gebiet mit einer CAGR von 6,51 % bis 2031, angetrieben durch strategische Infrastrukturinvestitionen und die Dezentralisierung von Fulfillment-Centern. Der Nordosten entwickelt sich zu einem kosteneffizienten Bereitstellungsgebiet, da Immobilienentwickler bis zu 90 % der Projekte vor Fertigstellung vorvermieten. MercadoLibre und Shopee belegen zusammen mehr als 775.000 m², was die Transportzeiten im Vergleich zum Versand aus São Paulo um 36 Stunden verkürzt. DHL's Brasília-Hub positioniert den Mittleren Westen weiter als Brücke zwischen Agrarexporten und wachsender intraregionaler E-Commerce-Nachfrage.

Schließlich sollten die logistischen Schwierigkeiten des Nordens mit teuren Kühlkettenrouten und schwankenden Flusspegeln schrittweise nachlassen, sobald die Konzessionen für Madeira und Tapajós ihren finanziellen Abschluss erreichen. Langwierige indigene Rechtsstreitigkeiten könnten jedoch die volle Wirkung bis nach 2028 verzögern und für spezialisierte Akteure, die zur multimodalen Orchestrierung in der Lage sind, Prämienmargen erhalten.

Wettbewerbslandschaft

Der brasilianische Last-Mile-Delivery-Markt ist mäßig fragmentiert. MercadoLibres Logistikausgaben von 6,8 Milliarden USD im Jahr 2025 und Amazons Allianz mit Rappi verdeutlichen eine tiefe vertikale Integration, die die Versandgebühren für Händler um bis zu 40 % senkt. Zusammen mit Jadlog kontrollierten sie im Jahr 2025 über 40 % der nationalen Volumina. Correios ist zwar für die landesweite Abdeckung nach wie vor einflussreich, steht aber vor Kapitalbeschränkungen, die technologische Upgrades einschränken.

Disruptive Neueinsteiger wie Meituans Keeta und Gig-Modelle von Uber und Lalamove intensivieren den Wettbewerb in städtischen Kernen und erhöhen den Druck auf mittelgroße Unabhängige. Technologie bleibt das primäre Schlachtfeld: Betreiber, die KI-Router und SaaS-Compliance-Dashboards einsetzen, erzielen 10–15 % Kraftstoffeinsparungen und eine schnellere Einhaltung von Service-Level-Agreements. Unterdessen unterstreicht FedEx' Rückzug im Januar 2026, wie globale Integratoren ohne lokalisiertes Micro-Fulfillment strukturelle Kostennachteile haben.

Die regulatorische Fragmentierung rund um die Sicherheit von Motorradkurieren und bevorstehende Diskussionen zur CO₂-Bepreisung veranlassen große Akteure, für einheitliche Rahmenbedingungen zu lobbyieren, was den Graben gegenüber kleinen Flotten potenziell vergrößert. Kühlketten- und Gesundheitslogistik stellen den wichtigsten weißen Fleck dar, insbesondere in Amazonien, wo Unterinvestitionen der Platzhirsche und hohe Verderbniskosten eine Premiumpreisgestaltung für temperaturkontrollierte Anlagen ermöglichen.

Marktführer der brasilianischen Last-Mile-Delivery-Branche

Correios

Loggi

Mercado Envios

La Poste Group (einschließlich Jadlog)

Total Express

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Sequoia Logistica veräußerte Vermögenswerte an MercadoLibre für 7,5 Millionen USD und wurde in Flash Courier umbenannt, mit Schwerpunkt auf hochwertigen B2B-Verträgen.

- April 2026: DHL eröffnete Lagerhäuser in Cajamar und Brasília im Rahmen eines Programms über 118 Millionen BRL (21,31 Millionen USD), um seinen lateinamerikanischen Hub von Miami zu verlagern.

- März 2026: Amazon Now startete in São Paulo mit 15-minütiger Lebensmittellieferung, kostenlos für Prime-Nutzer.

- November 2025: Jadlog eröffnete fünf Hubs und fügte 24.000 m² und 2.000 Fahrzeuge hinzu, um Black-Friday-Spitzen zu bewältigen.

Berichtsumfang des brasilianischen Last-Mile-Delivery-Markts

| Same-Day-Delivery |

| Expresslieferung |

| Standardlieferung |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Customer-to-Consumer (C2C) |

| E-Commerce-Einzelhandel |

| Mode und Lifestyle |

| Schönheit, Wellness und Körperpflege |

| Haus und Möbel |

| Unterhaltungselektronik und Haushaltsgeräte |

| Gesundheitswesen und medizinische Versorgungsgüter |

| Sonstige |

| Norden |

| Nordosten |

| Mittlerer Westen |

| Südosten |

| Süden |

| Nach Dienstleistung | Same-Day-Delivery |

| Expresslieferung | |

| Standardlieferung | |

| Nach Geschäftsmodell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Customer-to-Consumer (C2C) | |

| Nach Endnutzerbranche | E-Commerce-Einzelhandel |

| Mode und Lifestyle | |

| Schönheit, Wellness und Körperpflege | |

| Haus und Möbel | |

| Unterhaltungselektronik und Haushaltsgeräte | |

| Gesundheitswesen und medizinische Versorgungsgüter | |

| Sonstige | |

| Nach Region | Norden |

| Nordosten | |

| Mittlerer Westen | |

| Südosten | |

| Süden |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der brasilianische Last-Mile-Delivery-Markt bis 2031 sein?

Die Marktgröße des brasilianischen Last-Mile-Delivery-Markts soll bis 2031 3,92 Milliarden USD erreichen und ab 2026 mit einer CAGR von 6,03 % wachsen.

Welcher Dienstleistungstyp wächst am schnellsten?

Same-Day-Delivery soll bis 2031 eine CAGR von 7,68 % verzeichnen, dank dichter städtischer Nachfrage und der Expansion von Micro-Fulfillment.

Welche Region bietet das höchste Wachstumspotenzial?

Der Norden soll mit einer CAGR von 6,51 % führen, da multimodale Konzessionen und wachsende Online-Durchdringung bisher unterversorgte Korridore erschließen.

Was treibt das Wachstum von Gesundheitspaketen an?

Die Einführung von Telemedizin und der pharmazeutische E-Commerce treiben Gesundheitssendungen auf eine CAGR von 7,96 %, obwohl der Fortschritt von Verbesserungen der Kühlkette abhängt.

Wie beeinflussen Kraftstoff- und Arbeitskosten die Strategie?

Hohe Dieselpreise und steigende Kuriergebühren zwingen Spediteure, KI-Routing einzusetzen und Netzwerke zu verdichten, um Margen zu erhalten.

Seite zuletzt aktualisiert am: