Größe und Marktanteil des mexikanischen Last-Mile-Delivery-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

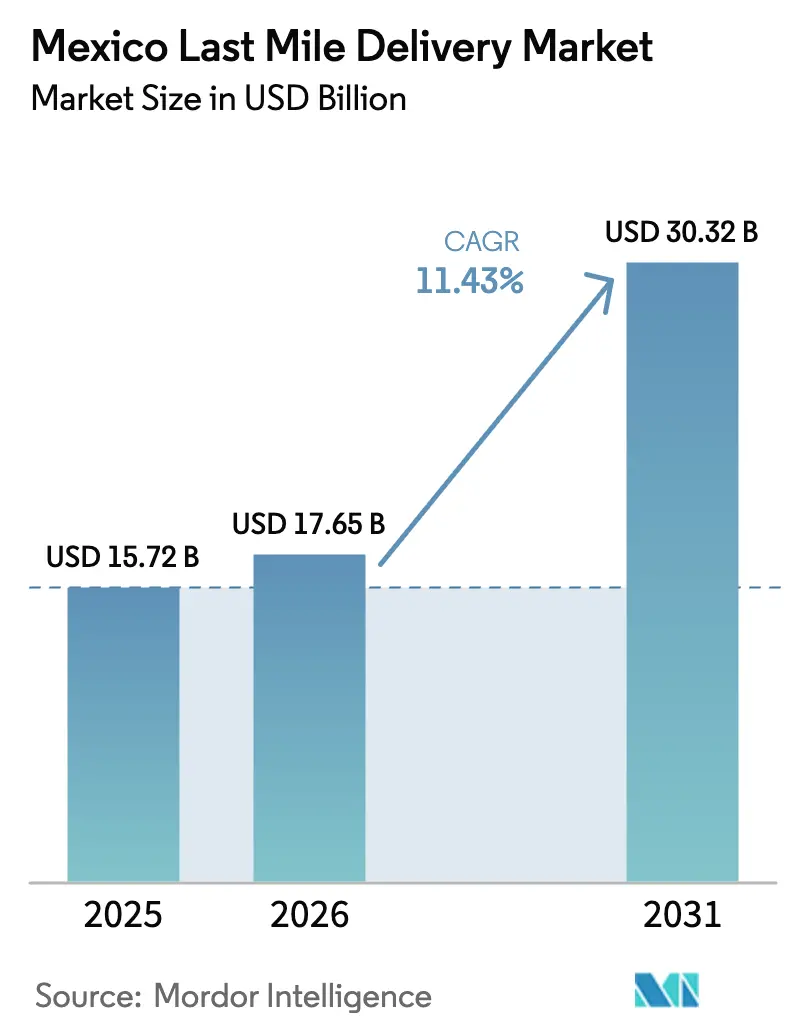

| Marktgröße im Basisjahr (2025) | 15.72 Milliarden US-Dollar |

| Marktgröße (2026) | 17.65 Milliarden US-Dollar |

| Marktgröße (2031) | 30.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.43% CAGR |

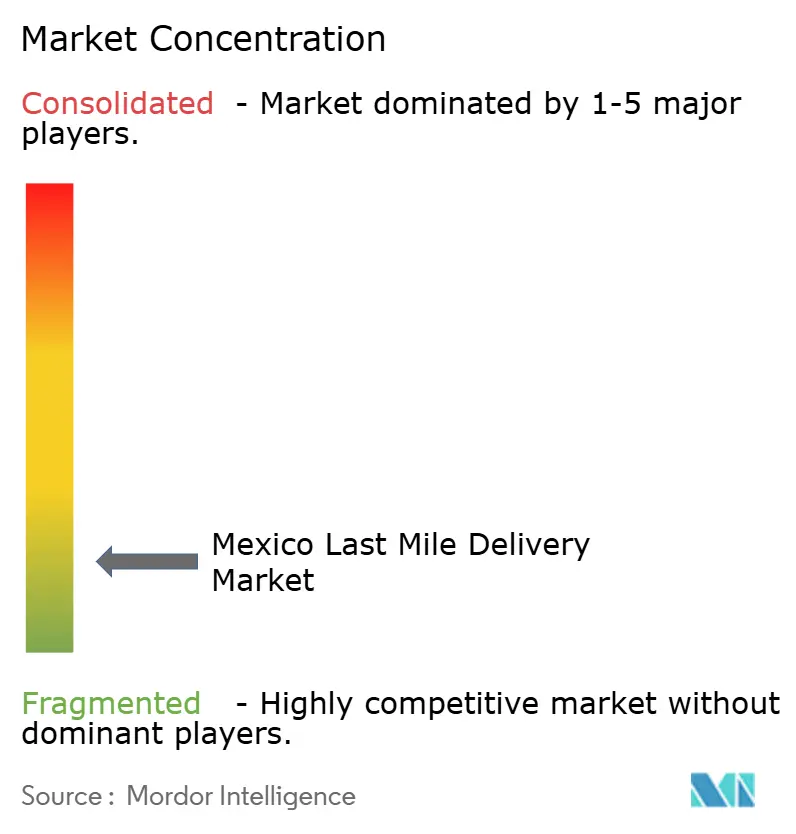

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Last-Mile-Delivery-Markts von Mordor Intelligence

Die Größe des mexikanischen Last-Mile-Delivery-Markts wird voraussichtlich von 15,72 Milliarden USD im Jahr 2025 auf 17,65 Milliarden USD im Jahr 2026 steigen und bis 2031 30,32 Milliarden USD erreichen, was einer CAGR von 11,43 % im Zeitraum 2026–2031 entspricht.

Der mexikanische Last-Mile-Delivery-Markt entwickelt sich rasant, da die Durchdringung des Online-Einzelhandels zunimmt und Verbraucher schnellere und flexiblere Lieferoptionen fordern. Logistikdienstleister erweitern städtische Verteilungszentren und technologiegestützte Routenoptimierung, um die Liefereffizienz in dicht besiedelten Ballungsräumen wie Mexiko-Stadt und Monterrey zu verbessern. Der Markt erlebt zudem den Eintritt digitaler Lieferplattformen und unabhängiger Kuriernetzwerke, die Same-Day- und Next-Day-Lieferdienste ermöglichen. Verkehrsstaus, städtische Infrastrukturengpässe und Kostendruck beeinflussen jedoch weiterhin die Liefermodelle. Da der Wettbewerb zunimmt, konzentrieren sich Unternehmen auf Flottenoptimierung, lokalisierte Auftragsabwicklung und Partnerschaften mit Einzelhändlern, um ihre Last-Mile-Kapazitäten zu stärken.

Wichtigste Erkenntnisse des Berichts

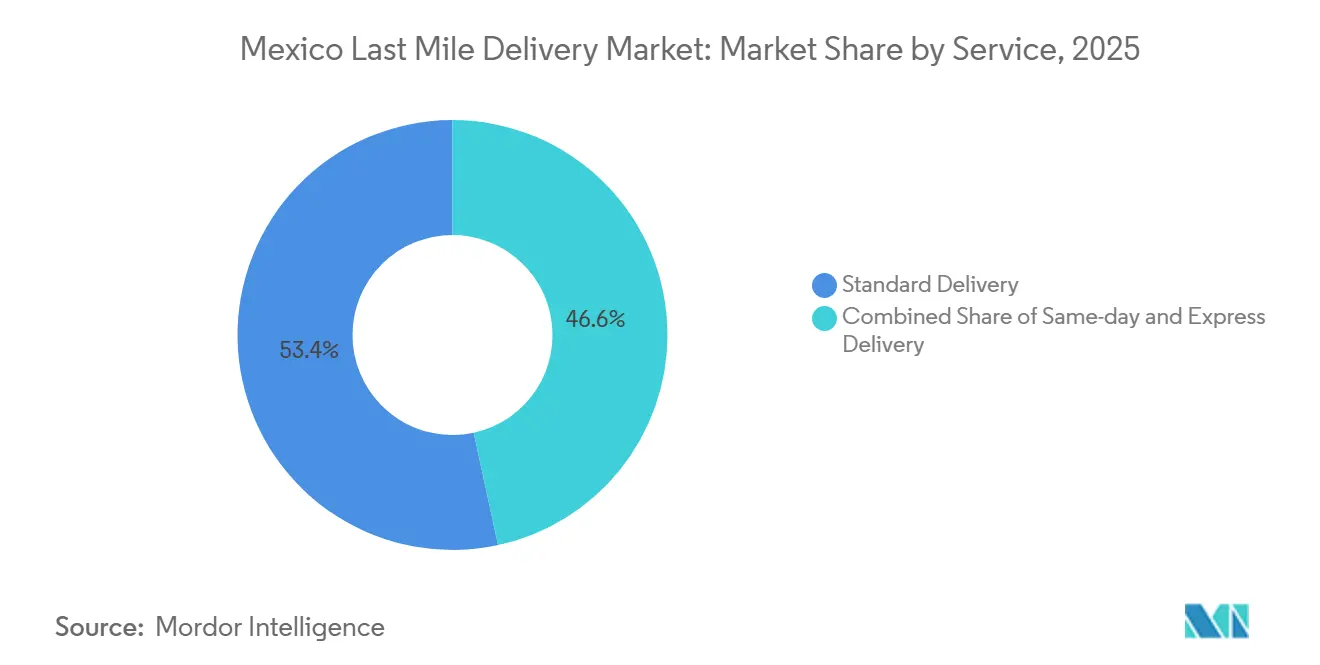

- Nach Dienstleistung führte die Standardlieferung im Jahr 2025 mit einem Marktanteil von 53,45 %, während Same-Day im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 12,45 % wachsen wird.

- Nach Geschäftsmodell entfiel im Jahr 2025 ein Anteil von 61,12 % des mexikanischen Last-Mile-Delivery-Markts auf B2C, und es wird prognostiziert, dass dieser Bereich im Zeitraum 2026–2031 mit der höchsten CAGR von 12,67 % wachsen wird.

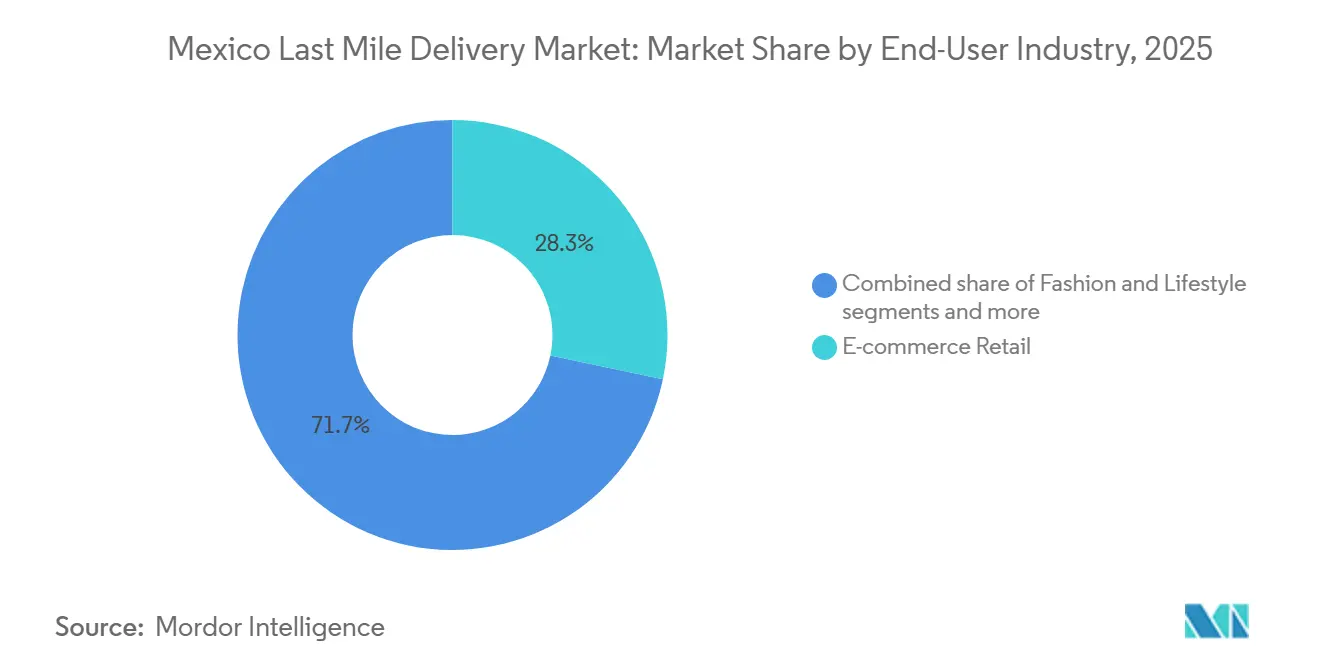

- Nach Endverbraucherbranche hielt der E-Commerce-Einzelhandel im Jahr 2025 einen Anteil von 28,30 % am Marktvolumen des mexikanischen Last-Mile-Delivery-Markts, während für Gesundheitswesen und medizinische Versorgungsgüter eine robuste CAGR von 12,23 % bis 2031 erwartet wird.

- Nach Region sicherte sich Zentralmexiko im Jahr 2025 einen Anteil von 37,45 %, und Nordmexiko wird voraussichtlich das schnellste Wachstum mit einer CAGR von 11,21 % bis 2031 erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum mexikanischen Last-Mile-Delivery-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Kaufkraft der Mittelschicht erweitert die adressierbare Kundenbasis | +3.0% | National, mit frühen Gewinnen in Mexiko-Stadt, Monterrey, Guadalajara | Mittelfristig (2–4 Jahre) |

| USMCA-Handelserleichterungen treiben Paketvolumina aus grenzüberschreitenden US-Fulfillment-Centern an | +2.4% | Nordmexiko (Nuevo León, Baja California), Ausstrahlungseffekte auf die Bajío-Region | Langfristig (≥ 4 Jahre) |

| Hohe Mobil- und Smartphone-Durchdringung ermöglicht App-basiertes Lieferverfolgung und Benachrichtigungen | +2.2% | Mexiko, höchste Akzeptanz in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Aufbau von Kühlketten für die letzte Meile für Online-Lebensmittel- und Pharmazielieferungen | +1.6% | Zentralmexiko, Ausweitung auf West- und Nordzentren | Mittelfristig (2–4 Jahre) |

| Arbeitskräftepool der Gig-Economy bietet flexible, skalierbare Lieferbelegschaft | +1.9% | National, mit Konzentration in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Netzwerke aus Paketschließfächern und Abholpunkten reduzieren Kosten für fehlgeschlagene Lieferungen | +1.3% | Städtisches Mexiko, Pilotausbau in halbstädtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Kaufkraft der Mittelschicht erweitert die adressierbare Kundenbasis

Steigende Einkommen und finanzielle Inklusion erweitern die Zahl der Online-Konsumenten, die zuverlässige Lieferoptionen in großen Ballungsräumen schätzen. Gestiegene Kaufkraft erhöht die Bestellhäufigkeit und verbessert die Routendichte sowie die Lieferproduktivität im mexikanischen Last-Mile-Delivery-Markt. Die höhere Nachfrage nach Schnelligkeit in städtischen Gebieten unterstützt Premium-Dienste mit kürzeren Lieferzeitfenstern. Der mobile Internetzugang überbrückt Lücken zwischen Entdeckung und Kaufabschluss und verbindet Kaufkraft mit der Ausführung der Auftragsabwicklung. Neue Lagerhäuser in der Nähe von Industrie- und Wohngebieten ermöglichen es Transportunternehmen, die Nachfrage mit lokalisierter Kapazität und kürzeren Hauptläufen zu decken, was Skaleneffekte und das Wachstum von Dienstleistungsstufen im Markt fördert.

USMCA-Handelserleichterungen treiben Paketvolumina aus grenzüberschreitenden US-Fulfillment-Centern an

Die vertiefte Integration der US-amerikanisch-mexikanischen Lieferkette im Rahmen des USMCA stärkt den grenzüberschreitenden E-Commerce und B2B-Paketflüsse und unterstützt die Just-in-Time-Auffüllung sowie das Retourenmanagement. Das USMCA vereinfacht die Compliance für Expressdienstleister und fördert Investitionen in Lagerhaltung und Transportverbindungen, was die Bestellzyklen in nördlichen Industriekorridoren verkürzt.[1]International Trade Administration, "Mexikos Zollrechtsreform," U.S. Department of Commerce, trade.gov Diese Korridore positionieren Verbraucher- und Kleinunternehmenspakete in der Nähe von US-Märkten und konsolidierten LKW-Routen. Verdichtete Routen verbessern ausgehende und rückläufige Warenflüsse und stärken die Preisdisziplin sowie die Anlagenauslastung im mexikanischen Last-Mile-Delivery-Markt. Stärkere grenzüberschreitende Aktivitäten ermöglichen auch spezialisierte Dienste für regulierte Kategorien und erhöhen die Standards für Geschwindigkeit, Transparenz und inländische Last-Mile-Dienste.

Hohe Mobil- und Smartphone-Durchdringung ermöglicht App-basiertes Lieferverfolgung und Benachrichtigungen

Smartphones sind das primäre Internetzugangsgerät in Mexiko, wodurch Lieferbenachrichtigungen und Sendungsverfolgung zum zentralen Bestandteil des Erlebnisses nach dem Kauf werden. Die mobile Nutzung ermöglicht Bestellstatusbenachrichtigungen, flexible Terminplanung und Adressvalidierung, was fehlgeschlagene Lieferungen reduziert und Wiederholungskäufe fördert. Plattformen und Transportunternehmen optimieren mobile Abläufe für Nutzer mit geringer Bandbreite und bieten Optionen mit geringem Datenverbrauch an. Da digitale Zahlungen zunehmen, rationalisieren smartphone-native Kaufabschlüsse und die Lieferorchestrierung die Auftragsabwicklung bis zur endgültigen Übergabe und verbessern Vorlaufzeiten sowie den Erstversuchs-Erfolg.

Arbeitskräftepool der Gig-Economy bietet flexible, skalierbare Lieferbelegschaft

App-basierte Arbeit bietet Lieferplattformen einen flexiblen Arbeitskräftepool, um Spitzennachfragen zu decken und zonenweise anzupassen. Viele Arbeitnehmer schätzen Flexibilität und Zusatzeinkommen, was mit der Nachfragevariabilität der letzten Meile in Mexiko übereinstimmt.[2]Entwicklungsprogramm der Vereinten Nationen, "Neue Chancen oder prekärer Wohlstand? Die zwei Gesichter der Gig-Economy in Lateinamerika," UNDP, undp.orgGig-Fahrer ermöglichen Dienste wie Same-Day-Lieferung ohne die Fixkosten permanenter Flotten. Plattformen verbessern Bindung und Produktivität durch Sicherheitsmaßnahmen, Finanzinstrumente und Routenoptimierung. Da Zahlungssysteme sich verbessern, steigern schnellere Auszahlungen und Finanzdienstleistungen die Beteiligung der Belegschaft und unterstützen eine rasche Dienstleistungsausweitung bei gleichzeitiger Aufrechterhaltung der Kosteneffizienz.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Peso-Volatilität und Kraftstoffpreisschwankungen erhöhen die Unvorhersehbarkeit der Betriebskosten | -1.3% | National, besonders ausgeprägt auf kraftstoffabhängigen Fernverkehrsrouten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte städtische Lager- und Sortierkapazität schränkt die Netzwerkdichte ein | -1.1% | Ballungsräume in Zentral- und Nordmexiko | Mittelfristig (2–4 Jahre) |

| Anhaltende Präferenz für Nachnahme erschwert Abstimmung und Betriebskapital | -0.8% | National, am stärksten in ländlichen und einkommensschwachen städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Inkonsistente regulatorische Rahmenbedingungen in den Bundesstaaten schaffen Compliance-Komplexität | -0.7% | National, mit erhöhter Zollkontrolle in Grenzstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Peso-Volatilität und Kraftstoffpreisschwankungen erhöhen die Unvorhersehbarkeit der Betriebskosten

Kraftstoffkosten und Währungsschwankungen erhöhen die Unsicherheit bei den Stückkosten für Betreiber, denen Absicherungs- oder Flottenelektrifizierungsmöglichkeiten fehlen. Schnelle Inputkostenänderungen sind schwer in Echtzeit weiterzugeben, ohne die Kundenbindung zu beeinträchtigen, was die Margen bei Preisspitzen komprimiert. Größere etablierte Unternehmen, die emissionsärmere Fahrzeuge einsetzen und die Beschaffung konsolidieren können, genießen eine relative Abschirmung, was den Abstand zu kleineren Transportunternehmen in volatilen Phasen vergrößert. Wechselkursbewegungen wirken sich auch auf importierte Ausrüstungen und Ersatzteile aus, was die Flottenerneuerung und Anlagenmodernisierungen im mexikanischen Last-Mile-Delivery-Markt verzögern kann. Betreiber, die auf unabhängige Auftragnehmer angewiesen sind, sehen sich einem Sekundäreffekt ausgesetzt, wenn steigende Kraftstoffkosten die Verfügbarkeit von Fahrern und die Routenakzeptanz verringern. Eine nachhaltige Kostendisziplin und diversifizierte Dienstleistungsstufen sind erforderlich, um die Zuverlässigkeit der Dienste aufrechtzuerhalten und gleichzeitig wettbewerbsfähig zu bleiben.

Begrenzte städtische Lager- und Sortierkapazität schränkt die Netzwerkdichte ein

Hohe Auslastung und Flächenknappheit in wichtigen Ballungsräumen erschweren die Erweiterung hochwertiger Sortier- und Cross-Dock-Kapazitäten innerhalb städtischer Ringe. Periphere Standorte erhöhen Fahrzeiten und Variabilität und schwächen Same-Day- und Engfenster-Dienste. Globale Akteure bauen Mehrkundenkapazitäten in der Nähe von Produktions- und Verbrauchszentren aus, um dichtere Lieferzonen und schnellere Zyklen zu ermöglichen. Lagerautomatisierung kann den Durchsatz steigern, obwohl Fachkräfte- und Stromverfügbarkeit städtische Implementierungen verzögern können. Eine Kombination aus Mikro-Fulfillment-Knoten und größeren Hubs wird Nähe mit Skaleneffekten im mexikanischen Last-Mile-Delivery-Markt ausbalancieren. Das Tempo der zonengerechten Standortentwicklung wird die Serviceniveaus in schnell wachsenden Bezirken beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Same-Day-Wachstum fordert das Volumenführerschaft der Standardlieferung heraus

Die Standardlieferung führte den Dienstleistungsmix im Jahr 2025 mit einem Anteil von 53,45 % an, während Same-Day voraussichtlich von 2026 bis 2031 mit einer CAGR von 12,45 % wachsen wird, angetrieben durch Mikro-Fulfillment und engere Versandzyklen in großen Ballungsräumen. Die Expresslieferung bedient zeitkritische B2B-Auffüllung und hochwertige Verbraucherkategorien mit zuverlässigem Next-Day-Service. Der mexikanische Last-Mile-Delivery-Markt segmentiert sich nach Dringlichkeit, wobei kostenbewusste Kunden die Standardlieferung bevorzugen und zeitkritische Käufe auf Premium-Stufen zurückgreifen. Städtische Dichte, Routenoptimierung und die Nähe zu Cross-Docks erhöhen den Durchsatz und ermöglichen eine breitere Same-Day-Abdeckung. Plattformen und etablierte Unternehmen verfeinern Zonendesigns, um den Erstversuchs-Erfolg zu verbessern und späte Auftragsannahmeschlüsse zu unterstützen, ohne die Zuverlässigkeit zu beeinträchtigen.

Das Wachstum von Same-Day spiegelt mobilgetriebenes Verhalten und die Bereitschaft wider, für Schnelligkeit in hochfrequenten Kategorien wie Grundbedarf und Körperpflege zu zahlen. Die Standardlieferung bleibt für größere Warenkörbe und weitläufige Routen entscheidend, bei denen Konsolidierung die Kosten niedrig hält. Die Expresslieferung unterstützt einbaufertige Geräte und Just-in-Time-Fertigung und priorisiert Zuverlässigkeit gegenüber Geschwindigkeit. Betreiber testen die Dichte von Außer-Haus-Abgaben, um die Produktivität der Standardlieferung zu steigern und Premium-Kapazitäten für Same-Day in Spitzenzeiten zu erhalten. Investitionen in Sortiergenauigkeit und Adressverifizierung begrenzen Wiederholungsversuche und schützen die Margen. Da Abdeckung und Automatisierung zunehmen, wird die CAGR von 12,45 % bei Same-Day voraussichtlich den Abstand zur Standardlieferung verringern und gleichzeitig die Spezialisierung aufrechterhalten.

Nach Geschäftsmodell: B2C-Dominanz verankert im Mobile-First-Commerce

B2C hielt im Jahr 2025 einen Anteil von 61,12 % am mexikanischen Last-Mile-Delivery-Markt und wird voraussichtlich mit einer CAGR von 12,67 % wachsen, angetrieben durch Smartphone-Shopping und integrierte Lieferoptionen. Die Omnichannel-Akzeptanz durch Einzelhändler, die Filialen als Fulfillment-Hubs nutzen, fördert das B2C-Wachstum. B2B konzentriert sich auf hochwertige Sendungen mit zeitgenauen Fenstern für Industrie- und Gesundheitskunden. C2C wächst zwar kleiner, aber durch Tools, die vorausbezahlte Etiketten, Abholungen und Retouren vereinfachen. Die Ausweitung digitaler Geldbörsen und alternativer Zahlungsmethoden verbessert die B2C-Konversion in unterversorgten Segmenten und stärkt deren Marktführerschaft.

Die Dominanz von B2C spiegelt wider, wie Nutzererfahrung und Logistiktransparenz Wiederholungsbestellungen antreiben. Mobile Sendungsverfolgung und flexible Zeitfenster fördern die Akzeptanz von Premium-Stufen für dringende oder hochwertige Bestellungen. B2B verlässt sich auf Servicegarantien und spezialisierte Handhabung und unterstützt Premium-Preise für sensible Kategorien. C2C fügt Pakete hinzu, erfordert jedoch vertrauensbildende Funktionen wie verifizierte Adressen und vereinfachte Reklamationen. Da Plattformen und Transportunternehmen stärker integrieren, wird B2C seinen Vorsprung ausbauen, während B2C sich auf zuverlässigkeitsorientierte Nischen konzentriert. C2C wird voraussichtlich ein ergänzender Fluss bleiben und kein zentraler Netzwerktreiber im mexikanischen Last-Mile-Delivery-Markt.

Nach Endverbraucherbranche: Der Kühlkettenbedarf des Gesundheitswesens stört die Trägheit des E-Commerce-Einzelhandels

Der E-Commerce-Einzelhandel hielt im Jahr 2025 einen Anteil von 28,30 %, angetrieben durch Elektronik, Mode und allgemeine Waren, die auf schnelle Lieferung in großen Ballungsräumen ausgerichtet sind. Gesundheitswesen und medizinische Versorgungsgüter sind das am schnellsten wachsende Segment aufgrund temperaturempfindlicher Handhabung und dokumentierter Verwahrungskette, was höhere Preise unterstützt. Mode und Lifestyle generieren häufige Bestellungen und Retourenflüsse, die eine bidirektionale Planung erfordern. Beauty und Körperpflege nutzen vorhersehbare Auffüllung, um die Routendichte zu steigern. Heim, Möbel und Unterhaltungselektronik erzeugen höherwertige Lieferungen, die geplante Zeitfenster und spezielle Handhabung erfordern. Diese Segmente erhalten die Auslastung über Zonen hinweg im mexikanischen Last-Mile-Delivery-Markt aufrecht.

Das Wachstum im Gesundheitswesen wird durch Präzision, Rückverfolgbarkeit und validierte Temperaturkontrolle unter zertifizierten Rahmenbedingungen angetrieben. Verpackungsinnovationen, die die Kühldauer ohne aktive Kühlung verlängern, senken die Einstiegshürden für mittelgroße Betreiber. Das Ausmaß des E-Commerce-Einzelhandels erhöht den Druck auf Servicestandards und Retourenmanagement und intensiviert den Bedarf an Kostenkontrolle. Mode und Lifestyle erfordern effektive Retourenlogistik und Außer-Haus-Wege für mehr Komfort. Elektronik und große Haushaltswaren bevorzugen geplante Zeitfenster, um Übergaben zu verbessern und Wiederholungsversuche zu reduzieren. Transportunternehmen passen Dienste und Kapazitäten an die saisonale Nachfrage und Handhabungsanforderungen der Kategorien in der mexikanischen Last-Mile-Delivery-Branche an.

Geografische Analyse

Der Anteil Zentralmexikos von 37,45 % im Jahr 2025 bildet den Anker der Netzwerkplanung, wobei dichte Ballungsraumnachfrage und ausgereifte Fulfillment-Knoten Kurzstreckenzyklen und hochkapazitive Cross-Docks unterstützen. Neue Lagerhäuser in der Nähe von Querétaro stärken den Bajío-Korridor und verbessern den Zugang zu Autobahnen und Luftverbindungen für schnellere Versandabwicklung. Mobile-First-Verhalten fördert die Akzeptanz von Echtzeit-Sendungsverfolgung, flexiblen Lieferzeitfenstern und Außer-Haus-Optionen zur Reduzierung von Wiederholungsversuchen.

Nordmexiko wird voraussichtlich das regionale Wachstum mit einer CAGR von 11,21 % von 2026 bis 2031 anführen, angetrieben durch grenzüberschreitende Integration und den Ausbau von Industriezentren. Vorhersehbare Routen ermöglichen Premium-Angebote und konsistente Retourenlogistik. Betreiber erfüllen nun bundesweite Rückverfolgbarkeits- und Risikoanalysepflichten und verbessern so Compliance und operative Bereitschaft für Spitzenzyklen.

Die Regionen West, Ost und Süd diversifizieren das Netzwerk mit hafengebundener Bereitstellung, Binnenverteilung und Abholpunkt-orientierten Konzepten. Die Häfen Westmexikos unterstützen Transload-Strategien für reibungslosere Importe. Ostmexiko balanciert Industriecluster mit städtisch-ländlicher Konnektivität und erhöht den Wert von Schließfächern und Abholpunkten. Südmexiko wächst mit filialbasierten Bargeldlösungen und digitalen Geldbörsen und verbessert die Last-Mile-Konversion. In allen Regionen hängen die Marktdynamiken von der Kapazitätsplatzierung, der Zahlungsintegration und der Partnerkoordination mit vorgelagerten Fulfillment-Aktivitäten ab.

Wettbewerbslandschaft

Der mexikanische Last-Mile-Delivery-Markt umfasst plattformintegrierte Netzwerke, globale Integratoren und regionale Spezialisten, die bei Geschwindigkeit, Abdeckung und Kosten konkurrieren. Globale Akteure erweitern Fahrzeuge, Servicepunkte und spezialisierte Handhabung, um Life-Sciences-, E-Commerce- und Kleinunternehmensflüsse mit höherer Zuverlässigkeit und Compliance zu bedienen.[3]DHL Group, "Capital Markets Day 2025," DHL Group, group.dhl.com Mehrkundenlagerung in strategischen Korridoren stimmt Lagerung und Sortierung auf Verbrauchs- und Produktionsschwerpunkte ab. Zahlungsinnovationen und Abholpartnerschaften sind entscheidend für Konversion und Erstversuchs-Erfolg.

Erstklassige Betreiber investieren in Automatisierung, Dokumentationssysteme und Compliance-Integration, um den 2026 eingeführten Rückverfolgbarkeitspflichten nachzukommen. Diese Fähigkeiten begünstigen Betreiber mit robusten IT-Systemen und Arbeitsabläufen, die Inspektionsrisiken und Verzögerungen reduzieren. Transportunternehmen erweitern die Kühlkettenbereitschaft, um Gesundheitsvolumina zu bedienen, die validierte Verpackung und zertifizierte Handhabung erfordern, und unterstützen so Premium-Preise. Netzwerkoptimierungen, die Außer-Haus-Lieferdichte mit verfeinerten mobilen Abläufen kombinieren, verbessern die Pünktlichkeitsleistung.

Die Marktkonzentration ist moderat, wobei plattformintegrierte Netzwerke und globale Logistikdienstleister eine Schlüsselrolle spielen, während regionale Spezialisten Dichtungslücken schließen und maßgeschneiderte Dienste anbieten. Compliance- und Technologieinvestitionen können tiefere Partnerschaften und selektive Konsolidierung vorantreiben. Premium-Stufen werden auf SLAs, zertifizierte Handhabung und Rückverfolgbarkeit für Wachstum angewiesen sein. Betreiber, die Zahlungsflexibilität und Abholpunktzugang in die Einkaufserlebnisse der Kunden integrieren, werden einen Vorteil bei Konversion und Liefererfolg erzielen. Führende Akteure halten einen bedeutenden Kapazitätsanteil, wobei Investitionen die Konvergenz der Serviceniveaus im Markt prägen.

Marktführer der Last-Mile-Delivery-Branche in Mexiko

DHL Group

FedEx Corporation

United Parcel Service (UPS)

Paquetexpress

Mercado Libre (Mercado Envíos)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Mexikos Zollrechtsreform verpflichtet Kurier- und Paketbetreiber zur Implementierung von Echtzeit-Risikoanalysesystemen, zur Aufbewahrung von Transaktionsdokumentationen und zur Einhaltung strengerer digitaler Carta-Porte-Frachtbriefe für den inländischen Warenverkehr.

- Dezember 2025: DP World eröffnete ein 10.869 Quadratmeter großes Lagerhaus im Industriepark La Bomba, El Marqués, Querétaro, in der Nähe der Autobahn 57 und des Internationalen Flughafens Querétaro, um Nearshoring-Hersteller in Nordamerika zu unterstützen.

Berichtsumfang des mexikanischen Last-Mile-Delivery-Markts

Die letzte Meile der Lieferung bezeichnet den letzten Schritt des Logistikprozesses, bei dem ein Paket von einem Verteilungszentrum zu seinem endgültigen Bestimmungsort transportiert wird.

Der mexikanische Last-Mile-Delivery-Markt ist segmentiert nach Dienstleistung (Standardlieferung, Same-Day und Expresslieferung), nach Geschäftsmodell (B2B, B2C und C2C), nach Endverbraucherbranche (E-Commerce-Einzelhandel, Mode & Lifestyle, Beauty, Wellness & Körperpflege, Heim & Möbel, Unterhaltungselektronik & Haushaltsgeräte, Gesundheitswesen & medizinische Versorgungsgüter sowie Sonstige) und nach Geografie (Nord, Zentral, West, Ost und Süd). Der Bericht bietet Marktgröße und Prognosen in Werten (USD) für alle oben genannten Segmente.

| Standardlieferung |

| Same-Day |

| Expresslieferung |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Customer-to-Consumer (C2C) |

| E-Commerce-Einzelhandel |

| Mode und Lifestyle |

| Beauty, Wellness und Körperpflege |

| Heim und Möbel |

| Unterhaltungselektronik und Haushaltsgeräte |

| Gesundheitswesen und medizinische Versorgungsgüter |

| Sonstige |

| Nord |

| Zentral |

| West |

| Ost |

| Süd |

| Nach Dienstleistung | Standardlieferung |

| Same-Day | |

| Expresslieferung | |

| Nach Geschäftsmodell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Customer-to-Consumer (C2C) | |

| Nach Endverbraucherbranche | E-Commerce-Einzelhandel |

| Mode und Lifestyle | |

| Beauty, Wellness und Körperpflege | |

| Heim und Möbel | |

| Unterhaltungselektronik und Haushaltsgeräte | |

| Gesundheitswesen und medizinische Versorgungsgüter | |

| Sonstige | |

| Nach Region (Mexiko) | Nord |

| Zentral | |

| West | |

| Ost | |

| Süd |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der mexikanische Last-Mile-Delivery-Markt derzeit und wie sind die Wachstumsaussichten?

Die Größe des mexikanischen Last-Mile-Delivery-Markts betrug im Jahr 2025 15,72 Milliarden USD und wird voraussichtlich bis 2031 30,32 Milliarden USD bei einer CAGR von 11,43 % im Zeitraum 2026–2031 erreichen.

Welche Dienstleistungstypen führen und wachsen am schnellsten im mexikanischen Last-Mile-Kontext?

Die Standardlieferung führte im Jahr 2025 mit einem Anteil von 53,45 %, während Same-Day voraussichtlich am schnellsten mit einer CAGR von 12,45 % bis 2031 wachsen wird.

Wie beeinflussen Zahlungsmethoden und mobile Nutzung die Last-Mile-Leistung in Mexiko?

Weit verbreiteter Smartphone-Zugang unterstützt Echtzeit-Sendungsverfolgung und flexible Übergaben, während digitale Geldbörsen und filialbasierte Bargeldlösungen Reibungsverluste reduzieren und den Erstversuchs-Erfolg verbessern.

Welche regulatorischen Änderungen prägen die Last-Mile-Aktivitäten im Jahr 2026?

Die Zollrechtsreform 2026 erfordert Echtzeit-Risikoanalysesysteme und verbesserte Sendungsdatenpraktiken und begünstigt Betreiber mit starken IT- und Dokumentationsfähigkeiten.

Welche Regionen zeigen die stärkste Dynamik innerhalb Mexikos?

Zentralmexiko hält den größten Anteil, während Nordmexiko voraussichtlich bis 2031 die höchste CAGR aufgrund grenzüberschreitender Integration und Industriewachstums erzielen wird.

Welche Strategien nutzen Marktführer, um im mexikanischen Last-Mile-Bereich zu konkurrieren?

Führende Unternehmen erweitern Mehrkundenlagerung, verbessern Compliance- und Rückverfolgbarkeitssysteme, integrieren Zahlungsoptionen und modernisieren spezialisierte Handhabung für Life-Sciences- und temperaturkontrollierte Warenflüsse.

Seite zuletzt aktualisiert am: