Größe und Marktanteil des australischen Marktes für die letzte Meile der Lieferung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

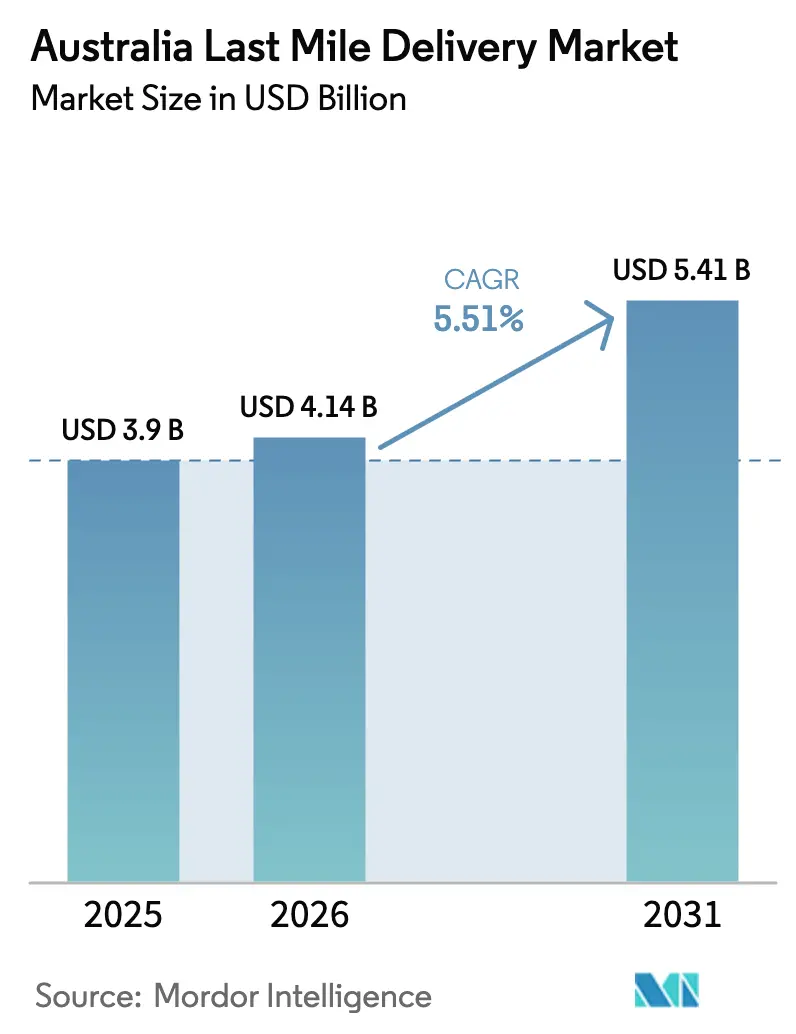

| Marktgröße im Basisjahr (2025) | 3.9 Milliarden US-Dollar |

| Marktgröße (2026) | 4.14 Milliarden US-Dollar |

| Marktgröße (2031) | 5.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.51% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Marktes für die letzte Meile der Lieferung von Mordor Intelligence

Die Marktgröße des australischen Marktes für die letzte Meile der Lieferung wird voraussichtlich von 3,90 Milliarden USD im Jahr 2025 auf 4,14 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,51 % über 2026–2031 voraussichtlich 5,41 Milliarden USD erreichen.

Das langfristige Wachstum bleibt stabil, doch die zugrunde liegende Struktur wird durch schnelle Erfüllungsmodelle im Lebensmittelbereich, die eine dichte städtische Mikroerfüllung erfordern, durch Reformen des Postnetzes, die ländliche Kapazitäten erschließen, sowie durch Abonnementdienste, die Nachfrageschwankungen glätten, neu geordnet. Die regulatorische Unterstützung für Drohnenkorridore jenseits der Sichtlinie (BVLOS) erschließt neue periurbane Korridore, während unternehmerische Netto-Null-Mandate die Elektrifizierung der Fahrzeugflotten beschleunigen. Fahrermangel, zunehmende Cybersicherheitsbedrohungen und höhere Versicherungskosten für Gig-Kuriere schränken reine Kapazitätserweiterungen ein, sodass sich der Wettbewerbsvorteil in Richtung technologiegestützter Produktivitätssteigerungen verlagert.

Wichtigste Erkenntnisse des Berichts

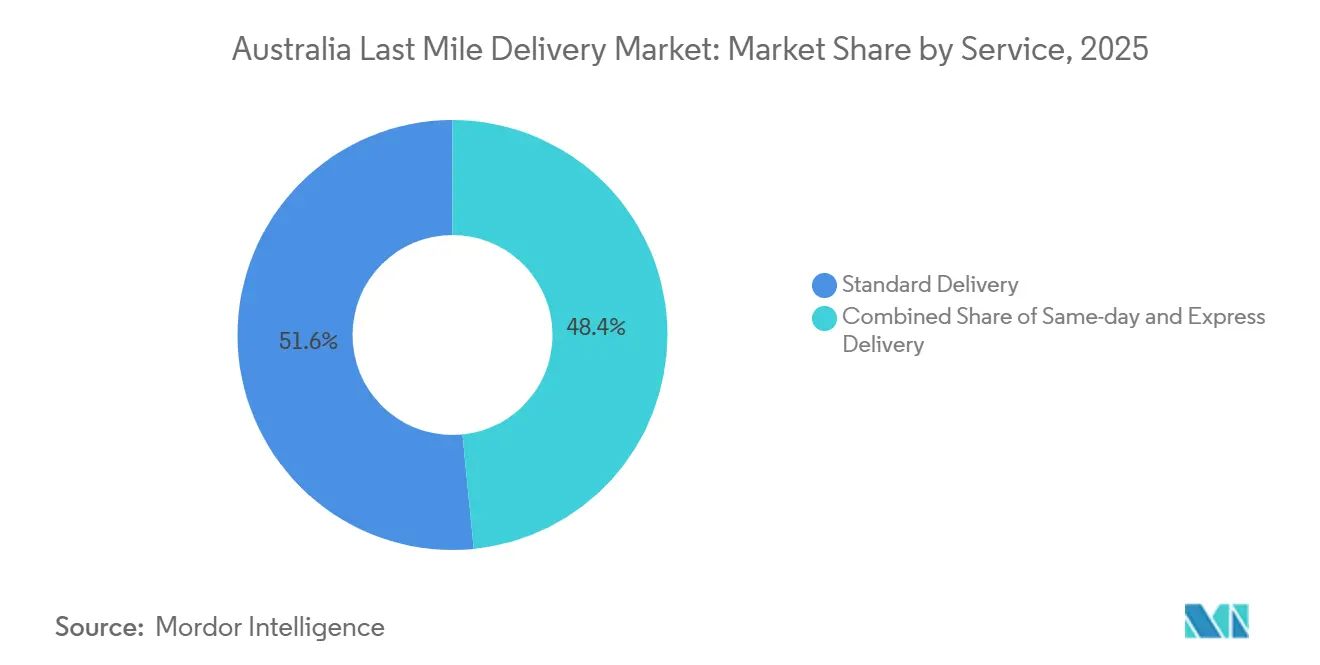

- Nach Dienstleistung hielt die Standardlieferung im Jahr 2025 einen Marktanteil von 51,58 % am australischen Markt für die letzte Meile der Lieferung, während die Same-Day-Lieferung bis 2031 mit einem CAGR von 6,06 % voranschreitet.

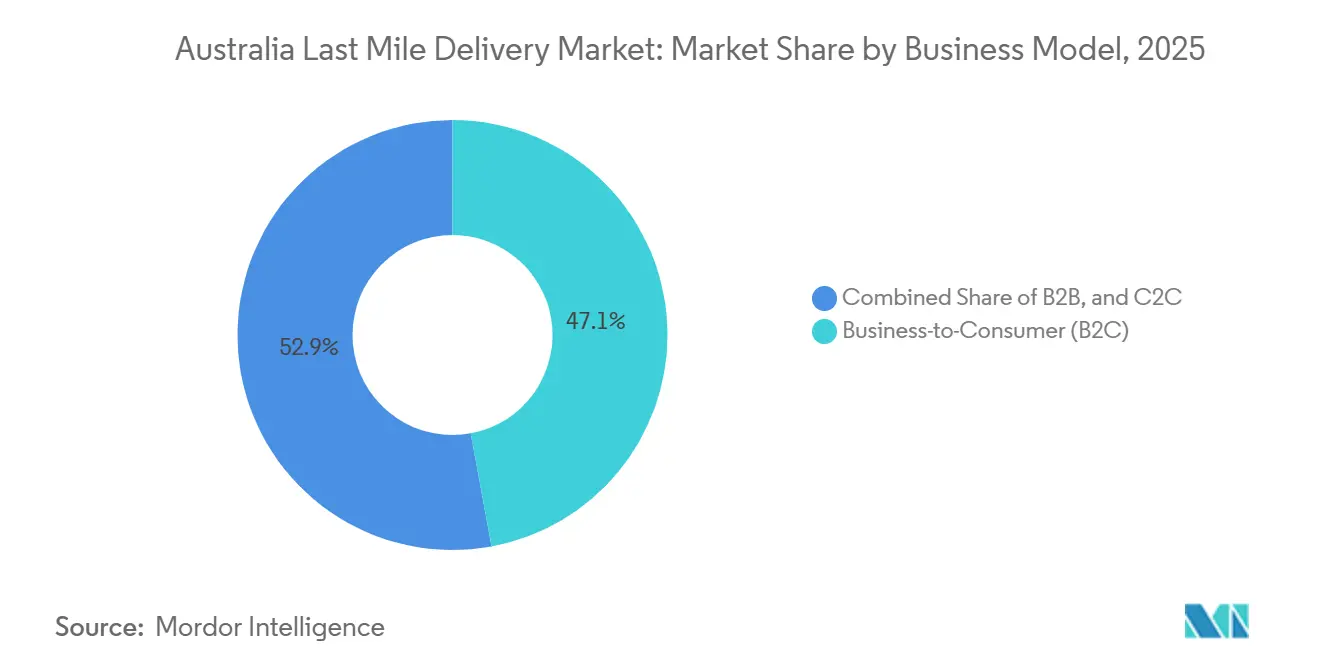

- Nach Geschäftsmodell entfielen im Jahr 2025 47,09 % des Marktvolumens des australischen Marktes für die letzte Meile der Lieferung auf Business-to-Consumer-Transaktionen, die mit einem CAGR von 6,18 % bis 2031 am schnellsten wachsen.

- Nach Endnutzer entfielen 26,11 % der Nachfrage im Jahr 2025 auf den E-Commerce-Einzelhandel, während Mode & Lifestyle mit einem CAGR von 6,24 % über 2026–2031 die stärkste Expansion verzeichnet.

- Nach Region trug New South Wales 30,90 % des Wertes im Jahr 2025 bei, doch Queensland führt das Wachstum mit einem CAGR von 5,92 % während des Prognosezeitraums an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des australischen Marktes für die letzte Meile der Lieferung

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Expansion von „Quick-Commerce”-Ökosystemen für Lebensmittel & Convenience | +1.4% | Ballungsräume: Sydney, Melbourne, Brisbane, Perth | Kurzfristig (≤ 2 Jahre) |

| Post26-Effizienzgewinne durch Postreformen erschließen neue Paketkapazitäten | +1.1% | National, regionale Australien-Priorität | Mittelfristig (2–4 Jahre) |

| Abonnementbasierte Liefermodelle für Mahlzeiten-Kits & Verbrauchsgüter steigern die Volumenplanbarkeit | +0.8% | National, städtische Konzentration | Mittelfristig (2–4 Jahre) |

| Unternehmerische Netto-Null-Lieferkettenmandate treiben Trägerpartnerschaften voran | +0.7% | National, multinationale Konzerne | Langfristig (≥ 4 Jahre) |

| Bedarfsgesteuerte B2B-Ersatzteil- & Außendienstlogistik ermöglicht durch additive Fertigung | +0.6% | Industriezentren: NSW, VIC, WA | Mittelfristig (2–4 Jahre) |

| Regulatorische Freigabe für BVLOS-Drohnenkorridore in periurbanen Zonen | +0.4% | Periurban: Logan QLD, Canberra ACT | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Expansion von „Quick-Commerce”-Ökosystemen für Lebensmittel & Convenience

Quick-Commerce-Lebensmittelketten definieren die städtische Erfüllungswirtschaft neu, indem sie Bestände in Mikroerfüllungszentren innerhalb bestehender Supermärkte platzieren und so Lieferfenster von unter 60 Minuten ermöglichen, die von wohlhabenden städtischen Käufern gefordert werden. Woolworths führte Metro60 in über 50 Filialen im Jahr 2024 ein und verzeichnete, dass 86 % der Business-to-Consumer-Bestellungen innerhalb von 24 Stunden geliefert wurden. Coles On Demand skalierte auf 400 Filialen und erzielte ein E-Commerce-Umsatzwachstum von 30,1 % auf 3,295 Milliarden AUD (2,10 Milliarden USD). Die dichte Auftragskonzentration erhöht die Abgabedichte und erzielt höhere Einnahmen pro Route, begrenzt jedoch den Rollout auf Einzugsgebiete, in denen die Kaufkraft die Premiumliefergebühren ausgleicht. Das Modell verstärkt daher einen zweigeteilten Markt: Ballungsräume sichern sich blitzschnelle Optionen, während ländliche Gemeinden weiterhin auf Nächste-Tag-Zeitpläne angewiesen sind. Betreiber, die am schnellsten mit verteiltem Inventar, analysegesteuerter Nachfrageprognose und dedizierten Fahrerflotten reagieren, gewinnen den größten Marktanteil. Das Kapital fließt entsprechend in automatisierte Dark Stores, E-Bike-Flotten und dynamische Routenplanungssoftware[1]HelloFresh, "HelloFresh Australia Operations," hellofresh.com.au.

Post26-Effizienzgewinne durch Postreformen erschließen neue Paketkapazitäten

Die Modernisierungsagenda von Australia Post, die Ende 2025 vollständig in Kraft trat, erhöhte die zulässigen Paketvolumina pro Postzustellrunde und modernisierte die Sortierautomatisierung, um mehr Fracht durch den bestehenden Personalbestand zu schleusen. Im ersten Halbjahr 2025 bearbeitete der Betreiber 262 Millionen Pakete und steigerte den Umsatz um 6,3 % im Jahresvergleich auf 5,01 Milliarden AUD (3,20 Milliarden USD), während die Rentabilität verbessert wurde, was bestätigt, dass die Reformen sowohl Skaleneffekte als auch Margenverbesserungen liefern. Die daraus resultierenden Effizienzgewinne kommen insbesondere Regionen mit geringerer Dichte zugute, in denen die historische Wirtschaftlichkeit häufige Serviceleistungen verhinderte. Durch die Konsolidierung von Briefen in weniger Runden und die Hinzufügung weiterer Pakete auf jeder Route subventioniert der Universaldienstleister im Wesentlichen den ländlichen E-Commerce und verschafft ihm einen strukturellen Kostenvorteil gegenüber privaten Anbietern in dünn besiedelten Korridoren. Wettbewerber müssen entweder die Lieferhäufigkeit zu höheren Kosten anpassen oder die Abdeckung einschränken, was den Incumbentvorteil von Australia Post außerhalb der großen Städte stärkt.

Abonnementbasierte Liefermodelle für Mahlzeiten-Kits & Verbrauchsgüter steigern die Volumenplanbarkeit

Wöchentliche Mahlzeiten-Kit-Lieferungen von HelloFresh und Marley Spoon schaffen stetige, planbare Volumina, die Logistikpartner in feste Kapazitäten einplanen können, wodurch die Kostenschwankungen reduziert werden, die bei Ad-hoc-Paketströmen inhärent sind. Die Planbarkeit ermöglicht eine engere Routengestaltung, eine frühzeitigere Personalplanung und höhere Lkw-Auslastungsraten, was zu Margenverbesserungen für Spediteure und günstigeren Versandkosten für Plattformen führt. Das Konzept breitet sich auf Tierbedarf, Körperpflegenachfüllungen und verbrauchbare Haushaltswaren aus und erweitert eine wachsende Basis routinemäßiger Lieferungen. Betreiber, die diese gleichmäßigen Ströme mit bedarfsgesteuerten Spitzenstundenvolumina kombinieren, erzielen eine bessere Anlagenauslastung über die gesamte Woche. Technologie, die Abonnementboxen zuerst zuweist und dann variable Nachfrage überlagert, wird zu einem zentralen Differenzierungsmerkmal für Flottenbesitzer, die Widerstandsfähigkeit gegen Kraftstoff- und Lohninflation anstreben.

Unternehmerische Netto-Null-Lieferkettenmandate treiben Trägerpartnerschaften voran

Große multinationale Konzerne bewerten Logistikdienstleister nun anhand der Scope-3-Emissionsleistung und machen Nachhaltigkeit zu einem Auswahlkriterium bei Ausschreibungen. DHL betreibt weltweit 39.100 elektrische Abholungs- und Lieferfahrzeuge und hat bereits eine Elektrifizierungsrate von 37,6 % erreicht, während FedEx bis 2040 Klimaneutralität anstrebt. Im Inland sicherte sich Team Global Express 20,1 Millionen AUD (12,86 Millionen USD) an ARENA-Förderung, um 60 Elektro-Lkw in Sydney zu erproben, wobei erneuerbare Ladeinfrastruktur mit Telematik kombiniert wird, um Kohlenstoffreduktionen zu verifizieren. Spediteure, die in emissionsfreie Flotten, erneuerbare Depots und detaillierte Emissionsberichterstattung investieren, erhalten Beschaffungspräferenzen bei Unternehmensverladern. Kleinere Kuriere, denen das Kapital zur Umrüstung ihrer Flotten fehlt, riskieren den Ausschluss aus hochwertigen Unternehmenskorridoren, was die Konsolidierung hin zu Betreibern beschleunigt, die in der Lage sind, die Schwellenwerte der Umwelt-Scorecard zu erfüllen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere nächtliche Liefersperren der Kommunalbehörden schränken Lieferfenster ein | -0.9% | Städtische Zentren: Sydney, Melbourne, Brisbane | Kurzfristig (≤ 2 Jahre) |

| Verschärfter Mangel an Berufskraftfahrern aufgrund alternder Belegschaft & steigender Führerscheinkosten | -1.2% | National, akut in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Zunehmende Cyberangriffe auf Lieferverwaltungsplattformen verursachen Serviceunterbrechungen | -0.7% | National, technologieabhängige Betreiber | Kurzfristig (≤ 2 Jahre) |

| Steigende Versicherungsprämien für Gig-Economy-Kuriere, E-Bikes & Drohnenflotten | -0.6% | Ballungsräume, Plattformbetreiber | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere nächtliche Liefersperren der Kommunalbehörden schränken Lieferfenster ein

Kommunale Lärmschutzmaßnahmen in Melbourne, Sydney und Brisbane verdichten Lieferungen in Tagesrandzeiten, die bereits durch Pendlerverkehr überlastet sind. Betreiber verlieren die Nebenzeiten-Effizienz, die früher drei zusätzliche Nachtrouten ermöglichte, was die Flottenauslastung senkt und die Kosten pro Abgabe erhöht. Quick-Commerce-Anbieter stehen in direktem Konflikt, da ihr Wertversprechen auf der Verfügbarkeit in den späten Abendstunden beruht. Routenplanungssoftware muss nun eine kommunenspezifische Zeitfensterlogik einbetten, was die Komplexität und die Kilometerleistung erhöht. Spediteure, die Elektrotransporter und E-Bikes anbieten, können auf der Grundlage des geräuscharmen Betriebs Ausnahmegenehmigungen beantragen, doch die Regelungsfragmentierung über mehr als 500 Kommunalverwaltungen hinweg macht pauschale Lösungen schwer erreichbar[2]Australisches Zentrum für Cybersicherheit, "Bericht über Cyberbedrohungen 2024-2025," cyber.gov.au.

Verschärfter Mangel an Berufskraftfahrern aufgrund alternder Belegschaft & steigender Führerscheinkosten

Die alternde Bevölkerungsstruktur und die kostspielige Führerscheinausbildung erodieren Australiens Pool qualifizierter Fahrer, insbesondere in ländlichen Städten mit geringer Bevölkerungsdichte. Durchschnittliche Stundenlöhne von 24,53 AUD (15,70 USD) für Lieferfahrer liegen hinter Stellen im Bergbau oder Bauwesen zurück, was die Rekrutierung erschwert. Spediteure erhöhen daher die Löhne oder wechseln zu Gig-Plattformen, doch beides treibt die Betriebskosten in die Höhe. Autonome Transporter und Lieferroboter befinden sich noch mehrere Regulierungsstufen von einem breiten Einsatz entfernt. Bis zu ihrer Skalierung müssen Betreiber die vorhandene Arbeitskraft durch dynamische Routenplanung, Paketschließfächer und Schichtteilung strecken – keine dieser Maßnahmen gleicht die strukturelle Arbeitskräftelücke vollständig aus[3]Fair Work Australia, "Lohn- und Gehaltsinformationen 2025," fairwork.gov.au.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Same-Day-Beschleunigung definiert den Mix neu

Die Standardlieferung behielt aufgrund ihres Kostenvorteils bei nicht dringenden Artikeln einen Anteil von 51,58 % am australischen Markt für die letzte Meile der Lieferung, doch die Same-Day-Lieferung ist auf dem Weg zu einem CAGR von 6,06 %, der diese Dominanz stetig verringern wird. Der australische Markt für die letzte Meile der Lieferung für Same-Day-Angebote wird voraussichtlich schneller wachsen als jede andere Stufe, da Quick-Commerce-Einzelhändler Lebensmittellieferungen in unter zwei Stunden versprechen. Standardnetzwerke reagieren mit der Automatisierung von Mega-Hubs wie dem 33-Millionen-USD-Werk von Australia Post in Brisbane, das täglich 176.000 Pakete sortiert und die Bearbeitungszeit verkürzt, um wettbewerbsfähig zu bleiben.

Investitionen in Mikroerfüllung und Echtzeit-Routing-Algorithmen komprimieren die Kommissionier-Verpack-Liefer-Zyklen und ermöglichen es Lebensmittel- und Apothekenketten, Stammkunden in kostenpflichtige Schnellliefermitgliedschaften zu überführen. Die Expresslieferung nimmt eine Mittelstellung ein; ihr Versprechen der Nächste-Tag-Lieferung erhält die Relevanz für mittelwertige Waren aufrecht, steht jedoch unter dem Druck günstigerer Standardlieferungen und schnellerer Same-Day-Stufen. Im Laufe der Zeit können Betreiber, die Cross-Docking, In-Store-Kommissionierung und Crowdsourcing-Kuriere kombinieren, die Kapazität über alle Stufen hinweg flexibel gestalten und Margen trotz steigender Serviceerwartungen erhalten. Der australische Markt für die letzte Meile der Lieferung schwenkt daher auf differenzierte Serviceniveaus um, bei denen Geschwindigkeit und Zuverlässigkeit – nicht nur der Preis – die Kundentreue bestimmen.

Nach Geschäftsmodell: Verbraucherpakete treiben die Netzwerkwirtschaft an

Business-to-Consumer-Sendungen lieferten 47,09 % des Umsatzes des australischen Marktes für die letzte Meile der Lieferung und übertreffen das Gesamtwachstum mit einem CAGR von 6,18 % bis 2031. Das B2C-Segment des australischen Marktes für die letzte Meile der Lieferung dürfte sich ausweiten, da Supermarkt-, Mode- und Elektronikhändler weiterhin stationäre Käufe in den Online-Bereich verlagern. Höhere Volumina pro Vorort ermöglichen eine engere Routendichte, was die Stückkosten senkt, auch wenn die Serviceniveaus steigen.

Business-to-Business-Verkehr bleibt dort unverzichtbar, wo vorhersehbare Wochentagspläne und spezialisierte Anforderungen Premiumrenditen erzielen. Versender aus dem Medizin-, Industrie- und Bürobedarfsbereich schätzen Pünktlichkeit und Compliance mehr als reine Geschwindigkeit. Customer-to-Consumer-Ströme – Peer-to-Peer-Wiederverkauf und Social-Commerce-Pakete – erfordern Ad-hoc-Abholungen von Wohnadressen und sind weniger profitabel, doch Spediteure integrieren sie, um die Auslastung in Nebenzeiten zu steigern. Die Branche der letzten Meile der Lieferung in Australien orientiert weiterhin Flotteninvestitionen auf B2C, da dieses Segment Skaleneffekte, Technologiefinanzierung und strategische Partnerschaften mit großen Einzelhändlern antreibt.

Nach Endnutzerbranche: Mode gewinnt über den allgemeinen Einzelhandel hinaus an Dynamik

Der E-Commerce-Einzelhandel trug 26,11 % des Marktanteils des australischen Marktes für die letzte Meile der Lieferung bei und verankert die Basislinie des Netzwerks. Mode & Lifestyle schreitet jedoch mit einem CAGR von 6,24 % voran und wird zum am schnellsten wachsenden Vertikalsegment, da rückgabefreundliche Richtlinien und Social-Media-Marketing Online-Bekleidungskäufe normalisieren. Dies schafft Nachfrage nach ausgereifter Rückwärtslogistik, Größentauschautomatisierung und umweltfreundlicher Verpackung.

Schönheit & Wellness-Sendungen erfordern Temperaturstabilität und die Einhaltung von Inhaltsstoffvorschriften, während Pakete mit Unterhaltungselektronik hohe Sicherheitsstandards erfordern. Heim- & Möbelbestellungen umfassen sperrige, betreuungsintensive Lieferungen mit Montageleistungen, was einige Kuriere in den Bereich des White-Glove-Service zieht. Gesundheits- & Medizinvolumina, angetrieben durch die Sigma-Chemist-Warehouse-Fusion und Tolls 100-Millionen-AUD-Investition (64 Millionen USD) in der Region, erfordern BIP-konforme Kühlketten. Der australische Markt für die letzte Meile der Lieferung fragmentiert sich daher entlang von Branchenlinien, jede mit unterschiedlichen Handhabungs-, Geschwindigkeits- und Compliance-Schwellenwerten, die Spediteure belohnen, die in der Lage sind, maßgeschneiderte Servicepakete anzubieten.

Geografische Analyse

Queenslands CAGR von 5,92 % macht es bis 2031 zum am schnellsten wachsenden Staatsmarkt, gestützt durch Bevölkerungszuflüsse, die Erholung des Tourismus und eine intensive E-Commerce-Akzeptanz entlang des Korridors Gold Coast–Brisbane–Sunshine Coast. Das 12-Millionen-AUD-Werk (7,68 Millionen USD) von Australia Post an der Gold Coast und die BVLOS-Drohnenversuche von Wing in Logan zeigen die Bereitschaft des Bundesstaates, sowohl traditionelle als auch neue Kapazitätslösungen zu nutzen. Verbesserte Autobahn- und Schienenfinanzierung im Rahmen des 37,4-Milliarden-AUD-Verkehrsplans (23,94 Milliarden USD) der Regierung von Queensland verkürzt die Transitzeiten weiter und positioniert Spediteure, um ländliche und regionale Volumina zu erschließen, die früher auf langsamere Dienste angewiesen waren[4]Queensland Treasury, "Queensland Budget 2024-25," budget.qld.gov.au.

New South Wales bleibt mit 30,90 % des Wertes im Jahr 2025 der größte Markt. Sydneys Dichte liefert eine unübertroffene Routenproduktivität, doch Staus, Bordsteinzugangsbeschränkungen und nächtliche Sperrzeiten belasten die Servicekosten. Bundesausgaben von 17,1 Milliarden AUD (10,94 Milliarden USD) für Straßenausbauten in West-Sydney und der 1,8-Milliarden-AUD-Schienenfrachtpakt (1,15 Milliarden USD) von Team Global Express mit Aurizon zielen darauf ab, Engpässe zu beseitigen und die Fernstreckenlogistik zu dekarbonisieren. Serviceinnovation balanciert daher Volumenopportunitäten gegen zunehmende regulatorische Komplexität.

Victoria nutzt Melbournes Einzelhandels- und Technologie-Ökosysteme, wobei Coles 400 Millionen AUD (256 Millionen USD) in roboterreiche Kundenerfüllungszentren investiert und den Bundesstaat als Zentrum für automatisierte Experimente zur letzten Meile festigt. Die Ressourcenwirtschaft von Western Australia unterhält eine Premium-B2B-Nachfrage in abgelegenen Bergbaustädten und rechtfertigt Luftcharterflüge und schwere Allradfahrzeugflotten. South Australia und Tasmanien verzeichneten Wachstum, da Infrastrukturausbauten Premiumlieferungen wirtschaftlich rentabel machten. Die geografische Diversifizierung über die Bundesstaaten hinweg schützt nationale Netzwerke vor lokalen Schocks, erfordert jedoch einen flexiblen Anlageneinsatz und eine bundesstaatsspezifische Einhaltung von Vorschriften.

Wettbewerbslandschaft

Der Wettbewerb ist stark fragmentiert. Australia Post und die Tochtergesellschaft StarTrack dominieren die Standardlieferung, gestützt durch ein landesweites Mandat und kontinuierliche Automatisierung. DHL Express, FedEx Express und Toll Group verankern das Expresssegment und nutzen globale Netzwerke für eingehende grenzüberschreitende Ströme. Einzelhandelsriesen wie Woolworths und Coles internalisieren einen wachsenden Anteil von Lebensmittelpaketen über Metro60, Direct-to-Boot und automatisierte Dark Stores, was die Grenzen zwischen Einzelhändler und Spediteur verwischt.

Technologiegestützte Herausforderer wie Sherpa und CouriersPlease nutzen Plattformökonomie, um die Nachfrage kleiner und mittlerer Unternehmen zu bündeln und dynamisch auf Gig-Flotten zu verteilen. Die Fusion von CouriersPlease mit der FMH Group im Jahr 2024 und die Beteiligung von Australia Post an Shiperoo im Jahr 2025 zeigen eine Tendenz zu digitalen Marktplätzen, die Paketeigenschaften optimalen Flotten zuordnen. Drohnenbetreiber Wing und Elektroflottenpionier Team Global Express erarbeiten sich frühe Führungspositionen in autonomen und kohlenstoffarmen Nischen und setzen darauf, dass regulatorische Rückenwinde das Feld auf kapitalintensive Akteure reduzieren werden.

Strategische Hebel drehen sich um Flottenelektrifizierung, integrierte Cyberresilienz und Abonnementvolumenpartnerschaften. Akteure, die keine Batterie-Lkw finanzieren, keine sichere IT installieren oder keine detaillierten Emissionsdaten bereitstellen können, riskieren den Verlust von Unternehmensaufträgen. Fusionen und Übernahmen bleiben wahrscheinlich, da Marktführer spezialisierte Technologieanbieter absorbieren, um diese Fähigkeiten zu beschleunigen. Der australische Markt für die letzte Meile der Lieferung neigt sich daher zu Unternehmen, die physische Skalierung mit Software- und Nachhaltigkeitskompetenz verbinden.

Marktführer der Branche der letzten Meile der Lieferung in Australien

DHL Express

FedEx Express

Toll Group

Aramex Australia

Australia Post (StarTrack)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: DHL (breiteres Geschäft einschließlich Australien) plante, die Treibstoffzuschlagspraktiken aufgrund volatiler Kraftstoffpreise infolge globaler geopolitischer Unsicherheit auf wöchentliche Überprüfungen umzustellen.

- Februar 2026: Aramex (global) berichtete im Februar 2026 über seine Jahresfinanzergebnisse 2025 und verzeichnete stabile Umsätze sowie verbesserte Leistungstrends in Ozeanien (einschließlich Australien) als Teil seines umfassenderen strategischen Transformationsprogramms.

- Februar 2025: Sigma Healthcare schloss seine Fusion mit Chemist Warehouse ab und schuf ein kombiniertes Unternehmen im Wert von 30 Milliarden AUD (19,2 Milliarden USD), um den Pharmavertrieb zu stärken.

- Januar 2025: Die Myer-Apparel-Brands-Fusion erhielt die Genehmigung und kombinierte Betriebe mit einem Umsatz von über 4 Milliarden AUD (2,56 Milliarden USD), was die Nachfrage nach Modezustellungen neu gestaltet.

Berichtsumfang des australischen Marktes für die letzte Meile der Lieferung

| Standardlieferung |

| Same-Day-Lieferung |

| Expresslieferung |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Customer-to-Consumer (C2C) |

| E-Commerce-Einzelhandel |

| Mode und Lifestyle |

| Schönheit, Wellness und Körperpflege |

| Heim und Möbel |

| Unterhaltungselektronik und Haushaltsgeräte |

| Gesundheits- und Medizinbedarf |

| Sonstige |

| New South Wales |

| Victoria |

| Queensland |

| Western Australia |

| South Australia |

| Tasmanien |

| Sonstige |

| Nach Dienstleistung | Standardlieferung |

| Same-Day-Lieferung | |

| Expresslieferung | |

| Nach Geschäftsmodell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Customer-to-Consumer (C2C) | |

| Nach Endnutzerbranche | E-Commerce-Einzelhandel |

| Mode und Lifestyle | |

| Schönheit, Wellness und Körperpflege | |

| Heim und Möbel | |

| Unterhaltungselektronik und Haushaltsgeräte | |

| Gesundheits- und Medizinbedarf | |

| Sonstige | |

| Nach Region | New South Wales |

| Victoria | |

| Queensland | |

| Western Australia | |

| South Australia | |

| Tasmanien | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der australische Markt für die letzte Meile der Lieferung bis 2031 voraussichtlich wachsen?

Der Wert wird bis 2031 voraussichtlich auf 5,41 Milliarden USD steigen, was einem CAGR von 5,51 % über 2026–2031 entspricht.

Welches Dienstleistungssegment expandiert in australischen Ballungsräumen am schnellsten?

Die Same-Day-Lieferung schreitet mit einem CAGR von 6,06 % voran, da Quick-Commerce-Lebensmittelhändler Lieferverpflichtungen von unter zwei Stunden vorantreiben.

Warum beeinflussen unternehmerische Netto-Null-Ziele die Auswahl von Spediteuren?

Große Versender bewerten Anbieter nun anhand von Emissionen und verschaffen elektroflottenausgerüsteten Spediteuren wie DHL und Team Global Express einen Beschaffungsvorteil.

Wie beeinflussen Nachhaltigkeitsziele die Flottenentscheidungen?

Bundes- und Landesanreize fördern die Einführung von Elektrotransportern und -lkw, mit Pilotprojekten wie dem Einsatz von 60 Lkw von Team Global Express in Sydney.

Welcher Bundesstaat bietet die höchste Wachstumschance über fünf Jahre?

Queensland führt mit einem CAGR von 5,92 % dank Bevölkerungszuflüssen, Erholung des Tourismus und Infrastrukturinvestitionen.

Wie wirken sich Postreformen auf die ländliche Kapazität aus?

Die Post26-Änderungen ermöglichen es Postmitarbeitern, mehr Pakete pro Runde zu transportieren, was die Servicefrequenz im ländlichen Raum steigert, ohne die Arbeitskosten proportional zu erhöhen.

Seite zuletzt aktualisiert am: