Marktgröße und Marktanteil der niederländischen Last-Mile-Lieferung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

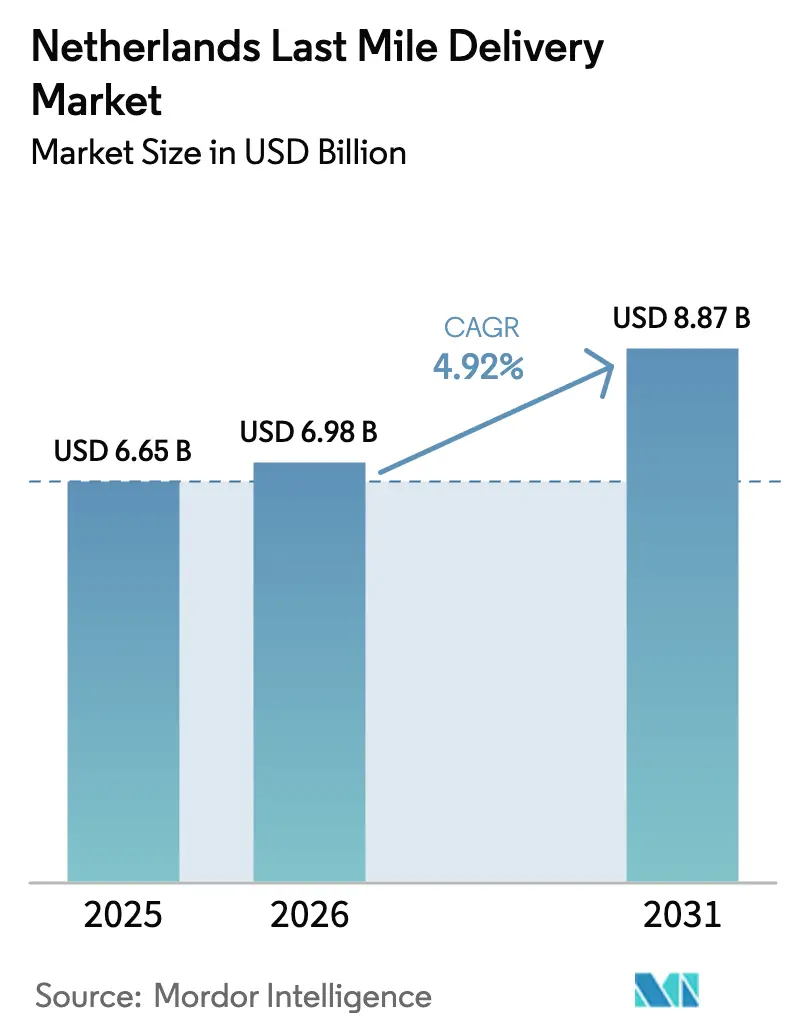

| Marktgröße im Basisjahr (2025) | 6.65 Milliarden US-Dollar |

| Marktgröße (2026) | 6.98 Milliarden US-Dollar |

| Marktgröße (2031) | 8.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.92% CAGR |

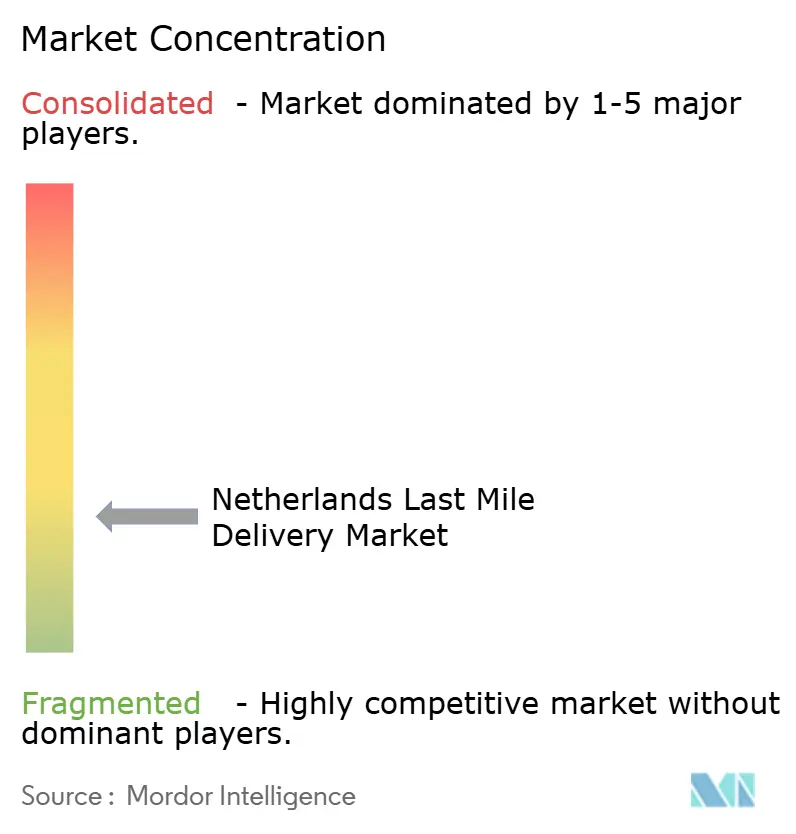

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des niederländischen Last-Mile-Liefermarkts durch Mordor Intelligence

Die Marktgröße der niederländischen Last-Mile-Lieferung wurde 2025 auf USD 6,65 Milliarden geschätzt und soll von USD 6,98 Milliarden im Jahr 2026 auf USD 8,87 Milliarden bis 2031 wachsen, bei einer CAGR von 4,92 % während des Prognosezeitraums (2026–2031). Diese stetige Entwicklung spiegelt ein reifes Lieferökosystem wider, das durch Mandate für emissionsfreie Zonen, Skaleneffekte im E-Commerce und zunehmende Arbeitskräfteengpässe geprägt ist. Betreiber, die in der Lage sind, die Elektrifizierungskosten zu absorbieren, Routenoptimierungssoftware einzusetzen und knappe Arbeitskräfte zu sichern, sind gut positioniert, um ihre Margen zu schützen, während andere mit strukturellen Gegenwind konfrontiert sind. Die Nachfrage bleibt im Randstad-Gebiet volumenstark, doch sekundäre Regionen ziehen neue Verteilerzentren an, da die Immobilienkosten niedriger und die Autobahnanbindungen gut sind. Ein moderater Anstieg in höherwertigen Segmenten wie der Gesundheitslogistik signalisiert eine Verlagerung von standardisierten Paketsendungen hin zu Premiumnischen, die die Erträge sichern.

Wesentliche Erkenntnisse des Berichts

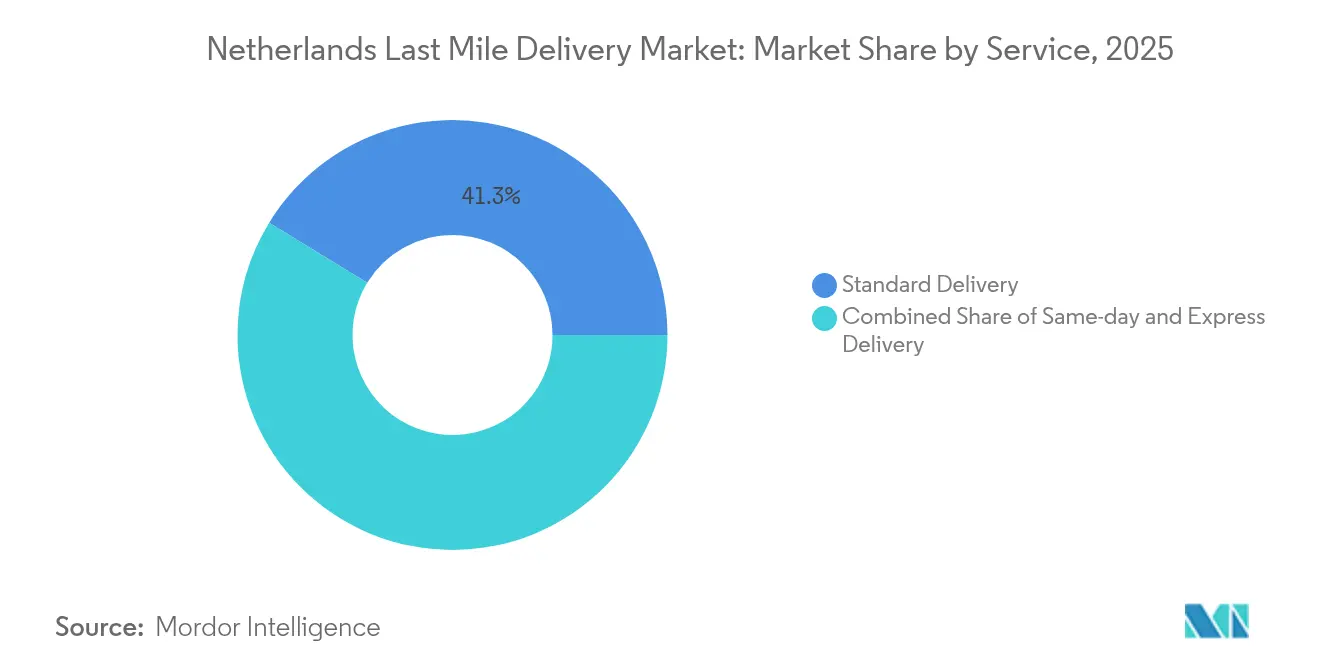

- Nach Service hielt die Standardlieferung im Jahr 2025 einen Marktanteil von 41,25 % am niederländischen Last-Mile-Markt; die Same-Day-Lieferung wird im Zeitraum bis 2031 voraussichtlich eine CAGR von 4,02 % erzielen.

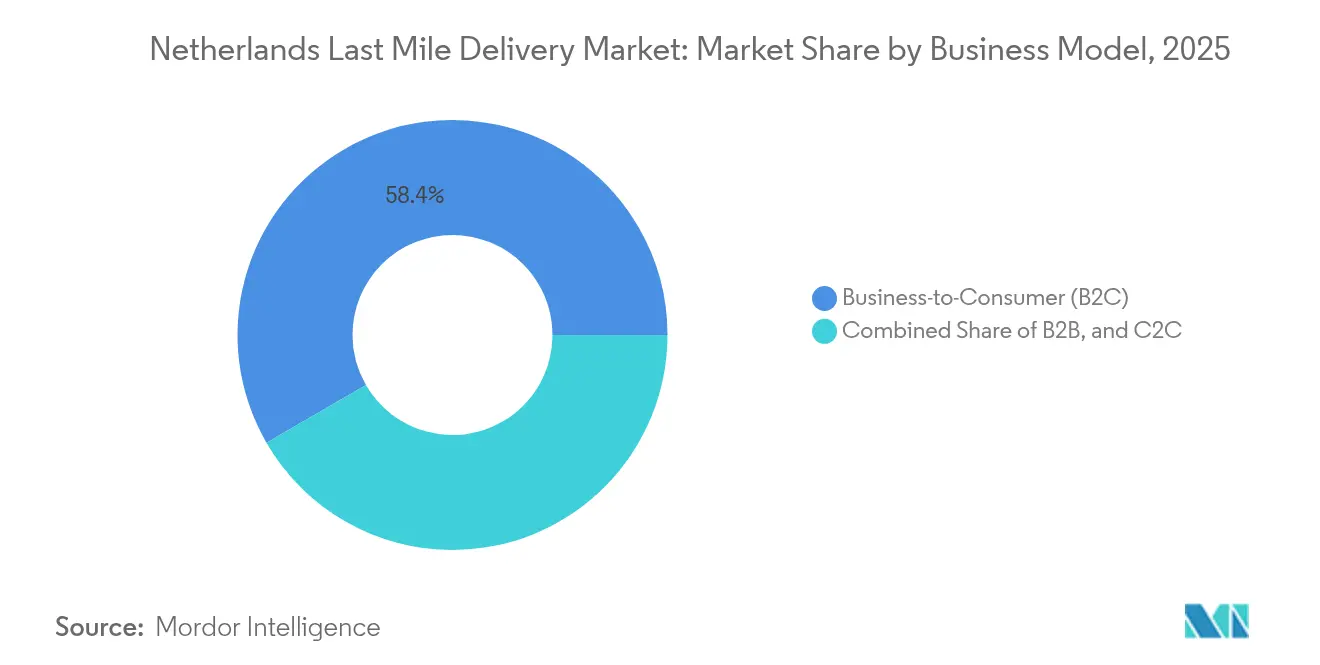

- Nach Geschäftsmodell entfiel auf das B2C-Segment im Jahr 2025 ein Anteil von 58,35 % an der Marktgröße der niederländischen Last-Mile-Lieferung, während C2C-Betriebe zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 3,78 % wachsen werden.

- Nach Endnutzerbranche verzeichneten Gesundheitswesen & medizinische Versorgung mit einer CAGR von 4,42 % das stärkste Wachstum innerhalb des niederländischen Last-Mile-Markts über den Prognosehorizont.

- Nach Region behielt der Randstad im Jahr 2025 mit 57,35 % eine dominante Erlösposition, doch Ost-Niederlande wird voraussichtlich bis 2031 mit einer CAGR von 4,61 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des niederländischen Last-Mile-Liefermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Online-Lebensmitteldurchdringung | +0.8% | National, konzentriert in städtischen Gebieten des Randstad | Mittelfristig (2–4 Jahre) |

| Explosives E-Commerce-Paketvolumen | +1.2% | National, mit Ausstrahlungseffekten auf grenzüberschreitende Ströme | Kurzfristig (≤2 Jahre) |

| Same-Day-Lieferungskultur unter Verbrauchern | +0.6% | Amsterdam, Rotterdam, Utrecht, Den Haag | Kurzfristig (≤2 Jahre) |

| Staatlich vorgeschriebene emissionsfreie Zonen | +0.9% | 16 Kommunen, bis Ende 2025 auf 31 steigend | Mittelfristig (2–4 Jahre) |

| Micro-Fulfillment & Dark-Store-Expansion | +0.5% | Dicht besiedelte städtische Gebiete, hauptsächlich Randstad | Langfristig (≥4 Jahre) |

| Automatisierung zur Bekämpfung des wachsenden Arbeitskräftemangels | +0.7% | National, frühe Pilotprojekte in wichtigen Knotenpunkten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Online-Lebensmitteldurchdringung

Die rasche Verbreitung des Online-Lebensmittelhandels verändert die Erfüllungsmuster, da niederländische Haushalte zunehmend sperrige Artikel wie Getränke und Reinigungsmittel in digitale Warenkörbe aufnehmen. Albert Heijns führende Position bei terminierter Hauslieferung erzielt eine Paketdichte, die die Stückkosten für Vertragsfrachtführer senkt, doch der Aufstieg von Marktplätzen wie Amazon und Bol.com fragmentiert die Routen durch das Hinzufügen alternativer Abholadressen. Last-Mile-Anbieter reagieren darauf, indem sie Elektrofahrzeuge zu Mikro-Hubs in der Nähe von Supermärkten umleiten und die Kapazität isolierter Behälter ausbauen, um Herausforderungen bei der Ladungszusammensetzung zu begegnen. Ein mittelfristiger Umsatzanstieg ergibt sich aus wiederkehrenden wöchentlichen Lebensmittelbestellungen, die Nachfrageprofile über alle Jahreszeiten hinweg stabilisieren und gleichzeitig vertragliche Bindungen an Einzelhändler stärken[1]„Tariefruimte universele postdienst 2025,” Autoriteit Consument & Markt, acm.nl.

Explosives E-Commerce-Paketvolumen

Die niederländischen Online-Ausgaben erreichten 2024 EUR 36 Milliarden (USD 39,73 Milliarden), was 345 Millionen Transaktionen entspricht, selbst nach einem moderaten Rückgang der Bestellmenge. Höhere Warenkorbwerte verbessern die Stopdichte und ermöglichen es Lieferfahrzeugen, mehr Pakete pro Fahrt zu transportieren und kraftstoffbereinigte Margen zu verbessern. Die grenzüberschreitende Nachfrage im Wert von EUR 4,4 Milliarden (USD 4,85 Milliarden) erfordert eine harmonisierte Zollvorabklärung, eine Fähigkeit, die große Integratoren bereits besitzen. Außer-Haus-Kanäle wie Paketschließfächer haben sich im Jahresvergleich um das 1,5-Fache vervielfacht, doch 70–90 % der Käufer bestehen weiterhin auf Hauszustellung. Anbieter kombinieren daher dynamische Routenplanung mit vorausschauenden Nachfrage-Tools, um den Verbraucherkomfort gegenüber Verkehrsengpässen in dicht besiedelten städtischen Kernen abzuwägen.

Same-Day-Lieferungskultur unter niederländischen Verbrauchern

Die Liefergeschwindigkeit ist inzwischen untrennbar mit der Markenwahrnehmung verbunden: 91 % der Käufer berücksichtigen Bequemlichkeit bei Kaufentscheidungen, während 75 % der Geschwindigkeit ähnliche Bedeutung beimessen. Die Herausforderung zeigt sich darin, dass die Zahlungsbereitschaft für Premiumleistungen hinter den Erwartungen zurückbleibt und den Ertrag pro Stopp drückt. Größere Betreiber verfeinern daher Stadtknoten-Modelle, die späte Abendabgabezeiten bündeln und es ermöglichen, Kommissionierwellen bis 22:00 Uhr durchzuführen, während gleichzeitig frühmorgendliche Lieferfenster erhalten bleiben. CityHub-Standorte, die täglich mehr als 10.000 Pakete verarbeiten, bieten Festrouten-Vorteile, die kleinere Kuriere nur schwer replizieren können[2]„Niederländische Online-Shopping-Trends: Ein internationaler Vergleich,” ChannelEngine, channelengine.com.

Staatlich vorgeschriebene emissionsfreie Zonen für städtische Logistik

Emissionsfreie Zonen, die ab Januar 2025 in Kraft getreten sind, verhängen Bußgelder von EUR 120 für nicht konforme Lieferfahrzeuge und EUR 310 für Lastkraftwagen nach Ablauf der Übergangszeiträume. PostNL und DHL haben präventiv große Teile ihrer Flotten elektrifiziert und damit das regulatorische Risiko in einen Wettbewerbsvorteil umgewandelt. Der Fahrzeugumschlag beschleunigt sich, da die BPM-Kaufsteuer zum selben Datum abgeschafft wurde, was einst kostspielige Batterielieferfahrzeuge erschwinglicher macht. Betreiber, die noch keine Modernisierung vorgenommen haben, sehen sich mit Kapitalaufwendungen konfrontiert, die die Eintrittsbarrieren erhöhen und die Branchenkonsolidierung vorantreiben[3]„Steigende Last-Mile-Lieferkosten stellen europäische E-Commerce-Händler vor Herausforderungen,” ESM Magazine, esmmagazine.com.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Lieferkostensteigerung | -1.1% | National, am stärksten in großen Ballungszentren | Kurzfristig (≤2 Jahre) |

| Städtische Verkehrsüberlastung & Einschränkungen des Bordsteinplatzes | -0.6% | Amsterdam, Rotterdam, Utrecht, Den Haag | Mittelfristig (2–4 Jahre) |

| Strenge Arbeitszeitregelungen für Kuriere | -0.4% | National | Langfristig (≥4 Jahre) |

| Fragmentierte Verfügbarkeit von Mikro-Hub-Immobilien | -0.3% | Dicht besiedelte städtische Zonen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Lieferkostensteigerung

Kraftstoffvolatilität, Lohnerhöhungen für Fahrer und Compliance-Ausgaben haben die durchschnittlichen europäischen Last-Mile-Kosten seit 2023 um bis zu 90 % in die Höhe getrieben; 35 % der niederländischen Einzelhändler haben Gebühren an Käufer weitergegeben, während weitere 35 % die Produktpreise angehoben haben. Die niederländische Postregulierungsbehörde hat die Tarifdeckelung für den Universaldienst 2025 auf EUR 2,9084 angehoben, was einen Weitergabemechanismus unterstreicht, jedoch auch das begrenzte Aufwärtspotenzial für Pakettarife hervorhebt. Betreiber mit diversifizierten Schließfachnetzwerken mildern Hauszustellungsaufschläge, doch die allgemeine Präferenz für Hauszustellung schränkt eine großflächige Migration zu günstigeren Modalitäten ein.

Städtische Verkehrsüberlastung und Einschränkungen des Bordsteinplatzes

Große niederländische Städte setzen zeitlich begrenzte Zugangsfenster und Fahrzeugklassenverbote durch, um die Überlastung zu reduzieren. Kuriere reagieren mit Lastenfahrrädern und Bürgersteig-Robotern, doch die Einführung skaliert langsam aufgrund begrenzter Bordsteinzuteilungen und ungewisser Verbraucherakzeptanz. Jede Beschränkung schränkt die Routenflexibilität ein, erzwingt eine dichtere Ladungskonsolidierung, verlängert Zykluszeiten und gefährdet Same-Day-Servicelevel-Vereinbarungen. Betreiber mit eigenen Schließfachnetzen erhalten teilweise Entlastung, während kleinere Firmen, die auf Straßenstopps angewiesen sind, Terminverzögerungen und steigende Parkstrafen riskieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Service: Standardlieferung behält den Großteil der Nachfrage

Die Standardlieferung erzielte 2025 einen Umsatzanteil von 41,25 %, gestützt durch vorhersehbare Zwei-Tages-Erwartungen und günstige Fahrzeugauslastungsraten. Die Marktgröße der niederländischen Last-Mile-Lieferung für dieses Segment übertrifft die schnellerer Segmente, da eine breite städtische und ländliche Abdeckung ohne Premiumaufschläge monetarisiert wird. Die Same-Day-Nachfrage steigt mit einer CAGR von 4,02 % aufgrund der Ungeduld städtischer Verbraucher, doch Betreiber schützen die Rentabilität, indem sie diese Pakete in Konsolidierungswellen am Ende von Touren einplanen. Die Expresslieferung behält einen stabilen mittleren einstelligen Anteil, der hauptsächlich zeitkritische B2B-Ströme bedient, bei denen Servicezusagen höhere Gebühren rechtfertigen.

Betreiber, die auf Standardlieferung setzen, optimieren den Anlageneinsatz durch konsolidierte Milkrun-Routing, häufig unter Einbindung von Paketschließfächern, die die Rate fehlgeschlagener Zustellungen unter 4 % senken. Gleichzeitig wird das Wachstum im Same-Day-Bereich durch Stadtknoten mit Elektrofahrzeugen und Lastenfahrrädern abgewickelt, die emissionsfreie Zonen nahtlos passieren. Der zweigleisige Ansatz ermöglicht es Carriern, das Risiko der Margenminderung abzusichern und gleichzeitig die Wettbewerbsparität bei der Servicegeschwindigkeit aufrechtzuerhalten.

Nach Geschäftsmodell: B2C-Dominanz sieht sich Plattformökonomie-Aufsteigern gegenüber

B2C-Ströme machten 2025 58,35 % des Umsatzes aus, da große Online-Händler mehrjährige Kapazitätsvereinbarungen abschließen, die Netzwerkinvestitionen unterstützen. Der Marktanteilsvorteil der niederländischen Last-Mile-Lieferung in diesem Bereich finanziert die Aufrüstung von Depots mit automatisierten Sortieranlagen und KI-gesteuerter Disposition. Gleichzeitig wächst das C2C-Volumen mit der höchsten Rate von 3,78 % CAGR, angetrieben durch Peer-to-Peer-Wiederverkaufsplattformen, die eher auf Abgabe- und Abholpunkte als auf Haustürubergaben setzen. B2B-Verkehr ist zwar ausgereift, unterstützt aber weiterhin überdurchschnittliche Erträge, da Geschäftskunden feste Lieferfenster verlangen.

Traditionelle Carrier testen nun hybride Netzwerke, bei denen ein einziges Fahrzeug während B2C-Runden C2C-Rücksendepakete einsammelt und Leerkilometer reduziert. Plattformpartnerschaften für Gig-Worker erweitern die Kapazität in verkehrsschwachen Zeiten und bieten variable Arbeitskosten als Absicherung gegen Saisonalität. Über 2026–2027 könnten Verbesserungen der C2C-Dichte die Kostenlücken verringern, was Marktführer dazu veranlasst, API-basierte Buchungen direkt in Wiederverkaufsplattformen zu integrieren, um Volumen zu sichern, bevor agile Mikrokurier in den Wettbewerb eintreten.

Nach Endnutzerbranche: Gesundheitswesen führt Premium-Verlagerung an

Der E-Commerce-Einzelhandel hielt einen Anteil von 26,85 % und sicherte damit die Volumenstabilität, doch Gesundheitswesen & medizinische Versorgung wuchs mit der stärksten CAGR von 4,42 % aufgrund spezieller Kühlkettenanforderungen. Die Marktgrößenchance der niederländischen Last-Mile-Lieferung im Gesundheitswesen rechtfertigt Premiumpreise pro Paket, die zwei- bis dreimal höher sein können als bei Allgemeinwaren, was die Kosten für GDP-konforme Verpackung und temperaturgeführte Fahrzeuge ausgleicht. Mode-, Elektronik- und Beauty-Segmente füllen ungenutzte Kapazitäten über alle Jahreszeiten hinweg und tragen zu einer ausgewogenen Flottenauslastung bei.

Spezialisierte Betreiber wie PharmaSwap koordinieren die Umverteilung von Arzneimitteln unter strenger Rückverfolgbarkeit und arbeiten mit temperaturgeführten Flotten zusammen, die von UPS Healthcare betrieben werden. Die durch Compliance-Audits geschaffene Eintrittsbarriere schützt Margen vor Commoditisierung. Für allgemeine Carrier bieten strategische Allianzen mit pharmazeutischen Großhändlern einen Sprungbrett in diese widerstandsfähige Nische, ohne die Netzwerkeffizienz zu beeinträchtigen.

Geografische Analyse

Der Randstad bleibt das Nervenzentrum des niederländischen Last-Mile-Markts und erfasste 2025 57,35 % des Umsatzes aufgrund dichter Haushaltscluster und starker Kaufkraft. Die Durchsetzung der emissionsfreien Zonen ab 2025 erhöht die Kapitalintensität, verankert jedoch auch Marktführer, die bereits Fahrzeuge elektrifiziert und Paketschließfächer in Supermärkten und Bahnhöfen installiert haben. Das Verbraucherverhalten unterstreicht hohe Serviceerwartungen: 91 % bewerten bequeme Zustellung als unverzichtbar, während 70 % mehrere Optionen verlangen, was Carrier dazu veranlasst, Lastenfahrrad-Schleifen mit abendlichen Schließfach-Abgaben zu kombinieren.

Ost-Niederlande ist für die stärkste CAGR von 4,61 % positioniert, unterstützt durch provinzgeförderte Logistikparks und die Nähe zum deutschen Verbrauchermarkt. Einrichtungen wie UPS' Megacenter in Roermond und der Standort in Eindhoven ziehen Überlaufmengen aus überfüllten Randstad-Depots an und reduzieren die Grundstückskosten pro Quadratmeter um bis zu 25 %. Grenzüberschreitende Ströme erhöhen die Paketzahlen und ermöglichen es Carriern, Fixkosten auf größere Volumina zu verteilen und die Amortisation von Automatisierungsinvestitionen zu beschleunigen.

Nord- und Süd-Niederlande fungieren als Ausgleichsknoten für den landesweiten Linienfernverkehr und bieten Redundanz gegenüber Randstad-Engpässen. Südliche Provinzen profitieren vom Zugang zu Tiefwasserhäfen und sind über Antwerpen und Rotterdam mit eingehenden Containern verbunden. Nördliche Provinzen bieten günstigeres Land für sekundäre Sortierzentren und stellen sicher, dass Carrier Überlaufmengen während der Ferienspitzen zwischenlagern können. Gemeinsam stärken diese Regionen ein Multi-Hub-Netzwerk, das Servicelevel-Vereinbarungen auch unter städtischen Zugangsbeschränkungen aufrechterhalten kann.

Wettbewerbslandschaft

PostNL kontrolliert rund 60 % des inländischen Volumens durch sein Universaldienst-Mandat und ein dichtes Schließfachnetz. DHL folgt mit etwa 35 % und nutzt sein internationales Straßenzubringernetzwerk und das KI-gestützte CityHub-Modell, um späte Abgabezeiten zu erreichen. DPD sichert rund 5 % und setzt auf grenzüberschreitende E-Commerce-Korridore nach Deutschland und Frankreich. Marktführer wandeln die frühzeitige Elektrifizierung in einen dauerhaften Vorteil um, da kleinere Kuriere mit erheblichen Kapitalaufwendungen konfrontiert sind, um konforme Flotten zu erwerben.

Die Branchenkonsolidierung ist bemerkenswert: 2024 wurden bedeutende Benelux-Logistik-Fusionen und -Übernahmen zu 10,4-fachen EBITDA-Multiples abgeschlossen, was das Investoreninteresse an dichten Last-Mile-Netzwerken unterstreicht. Die Technologieadoption ist ein zentrales Thema – DHLs Fahrplan für 2025 integriert Computer Vision und Audio-KI, während aufstrebende Akteure wie Trunkrs adaptive Sortierung einsetzen, die für Spitzenereignisse skaliert, ohne Vollzeitkräfte einzusetzen. Nischenakteure zielen auf Gesundheitslogistik, temperaturgeführte Lebensmittel und C2C-Retouren ab – Bereiche, in denen Agilität und Spezialisierung Premiumpreise rechtfertigen können.

Der Wettbewerb dreht sich zunehmend um die Außer-Haus-Abdeckung, datengesteuerte Routenorchestrierung und regulatorische Bereitschaft. Unternehmen, die in allen drei Bereichen liefern können, sichern sich langfristige Verträge mit großen Einzelhändlern, stabilisieren Cashflows und finanzieren kontinuierliche Flottenaufrüstungen. Diejenigen, die zurückbleiben, riskieren Kundenverluste, da Einzelhändler zu Carriern wechseln, die transparente CO₂-Berichterstattung und Servicevielfalt bieten.

Marktführer der niederländischen Last-Mile-Lieferbranche

PostNL

DPD

UPS

DHL Express

FedEx

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Uber stellte überarbeitete Verträge für unabhängige Kuriere vor, die mit den niederländischen Arbeitsgesetzen übereinstimmen und gleichzeitig flexible Arbeitszeitgestaltung ermöglichen.

- Januar 2025: Emissionsfreie Zonen traten in 16 Kommunen in Kraft; nicht konforme Lieferfahrzeuge müssen Bußgelder von EUR 120 zahlen, was PostNL und DHL zur beschleunigten Flottenelektrifizierung veranlasste.

- Dezember 2024: DHL kündigte Pläne an, bis Ende 2025 weitere 1.250 Paketschließfächer zu installieren und damit die Abholmöglichkeiten für Verbraucher zu erweitern.

- September 2024: DHL eröffnete einen kreislauffähigen CityHub in Hendrik-Ido-Ambacht, der täglich mehr als 10.000 Pakete mit verlängerten Abgabezeiten bis 22:00 Uhr verarbeitet.

Berichtsumfang des niederländischen Last-Mile-Liefermarkts

Die Last-Mile-Lieferung bezieht sich auf den letzten Abschnitt der Logistikoperationen – den Weg eines Produkts von einem Lager bis zur Haustür des Endkunden. Dieser letzte Schritt des Lieferprozesses ist am kritischsten und muss für eine schnelle Zustellung gut gesteuert werden. Der Bericht enthält eine vollständige Hintergrundanalyse des niederländischen Last-Mile-Liefermarkts, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, einer Marktübersicht, Marktgrößenschätzungen für wichtige Segmente sowie aufkommender Trends in den Marktsegmenten, Marktdynamiken und geografischen Trends.

Der niederländische Last-Mile-Liefermarkt ist nach Service (B2B, B2C, C2C) und nach Liefermodus (reguläre Lieferung, Same-Day-Lieferung, Expresslieferung) segmentiert.

Der Bericht bietet Marktgrößen und Prognosen in Werten (USD) für alle oben genannten Segmente.

| Standardlieferung |

| Same-Day |

| Expresslieferung |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Customer-to-Consumer (C2C) |

| E-Commerce-Einzelhandel |

| Mode und Lifestyle |

| Beauty, Wellness und Körperpflege |

| Haus und Möbel |

| Unterhaltungselektronik und Haushaltsgeräte |

| Gesundheitswesen und medizinische Versorgung |

| Sonstige |

| Randstad |

| Nord-Niederlande |

| Ost-Niederlande |

| Süd-Niederlande |

| Nach Service | Standardlieferung |

| Same-Day | |

| Expresslieferung | |

| Nach Geschäftsmodell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Customer-to-Consumer (C2C) | |

| Nach Endnutzerbranche | E-Commerce-Einzelhandel |

| Mode und Lifestyle | |

| Beauty, Wellness und Körperpflege | |

| Haus und Möbel | |

| Unterhaltungselektronik und Haushaltsgeräte | |

| Gesundheitswesen und medizinische Versorgung | |

| Sonstige | |

| Nach Region (Wert) | Randstad |

| Nord-Niederlande | |

| Ost-Niederlande | |

| Süd-Niederlande |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das niederländische Last-Mile-Segment im Jahr 2026?

Die Marktgröße der niederländischen Last-Mile-Lieferung beträgt 2026 USD 6,98 Milliarden mit einer Prognose, bis 2031 USD 8,87 Milliarden zu erreichen.

Welche Wachstumsrate wird bis 2031 erwartet?

Der Markt soll mit einer CAGR von 4,92 % wachsen.

Welches Servicesegment wächst am schnellsten?

Die Same-Day-Lieferung wächst mit einer CAGR von 4,02 %, angetrieben durch die Erwartungen städtischer Verbraucher an eine schnelle Auftragserfüllung.

Welche Endnutzerbranche zeigt das stärkste Aufwärtspotenzial?

Gesundheitswesen & medizinische Versorgung führt mit einer CAGR von 4,42 % aufgrund temperaturgeführter und compliance-abhängiger Lieferungen.

Wie werden emissionsfreie Zonen die Carrier-Strategien beeinflussen?

Die frühzeitige Flottenelektrifizierung verschafft Marktführern einen Vorteil, während späte Anwender mit Bußgeldern und beschleunigten Kapitalaufwendungen konfrontiert sind, um den Vorschriften von 2025 zu entsprechen.

Welche Region außerhalb des Randstad bietet bemerkenswertes Wachstum?

Ost-Niederlande soll eine CAGR von 4,61 % verzeichnen, unterstützt durch niedrigere Grundstückskosten und die Nähe zu Deutschland.

Seite zuletzt aktualisiert am: