Marktgröße und Marktanteil der Bergbaulogistik in Brasilien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

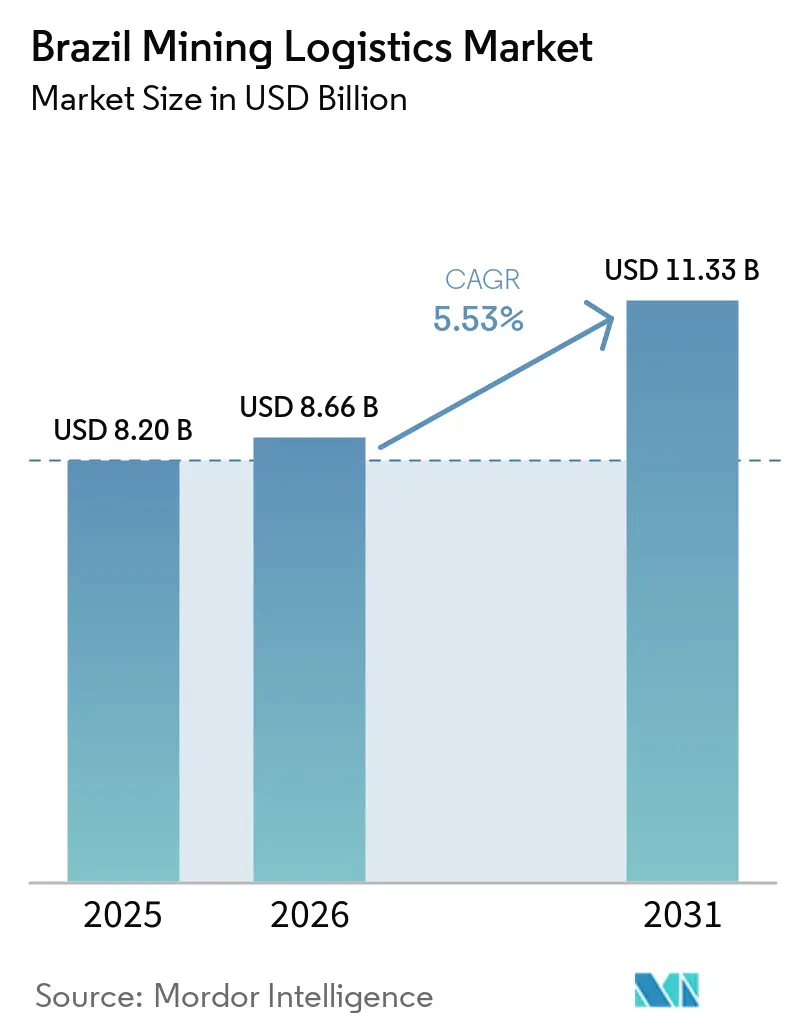

| Marktgröße im Basisjahr (2025) | 8.20 Milliarden US-Dollar |

| Marktgröße (2026) | 8.66 Milliarden US-Dollar |

| Marktgröße (2031) | 11.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.53% CAGR |

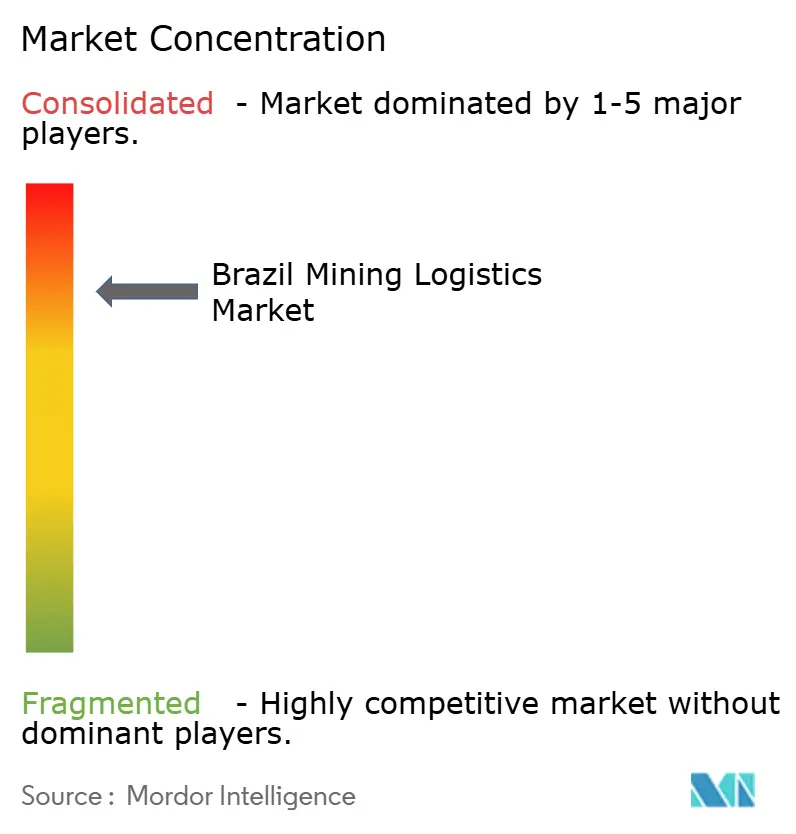

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Bergbaulogistikmarkts durch Mordor Intelligence

Die Marktgröße des brasilianischen Bergbaulogistikmarkts wird voraussichtlich von 8,2 Milliarden USD im Jahr 2025 auf 8,66 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,53 % über den Zeitraum 2026–2031 einen Wert von 11,33 Milliarden USD erreichen.

Der brasilianische Bergbaulogistikmarkt wird durch Rekordvolumina bei Eisenerzexporten, erneuerte Eisenbahnkonzessionen und eine höhere Investitionsbasis im Bergbau gestützt. Brasilianische Bergbauunternehmen planen Logistikinvestitionen in Höhe von 11,3 Milliarden USD zwischen 2026 und 2030, was 3,4 % über dem Zyklus 2025–2029 liegt und auf eine Nachfrage hindeutet, die an die Erschließung von Minen und den Ausbau von Korridoren gebunden ist, anstatt an einen kurzfristigen Freteaufschwung. Der brasilianische Bergbaulogistikmarkt weitet sich auch über Eisenerz hinaus aus, da Kupfer-, Nickel-, Lithium- und Niobprojekte andere Anforderungen an Terminalumschlag, Verwahrung, Lagerung und Binnentransport stellen als herkömmliche Schüttgutsysteme. Erneuerte Eisenbahn- und Hafenkonzessionen geben den Betreibern mehr Planungssicherheit hinsichtlich des Zeitpunkts von Kapitalinvestitionen, während multimodale Projekte Möglichkeiten schaffen, einen Teil der Mineralströme in gesättigten Korridoren von der Straße zu verlagern. Gleichzeitig sieht sich der brasilianische Bergbaulogistikmarkt weiterhin mit Genehmigungsverzögerungen, Korridorabhängigkeit und Netzwerkfragmentierung konfrontiert, was Skalierung, Anlagenkontrolle und Ausführungsdisziplin im Mittelpunkt des Wettbewerbs hält.

Wichtigste Erkenntnisse des Berichts

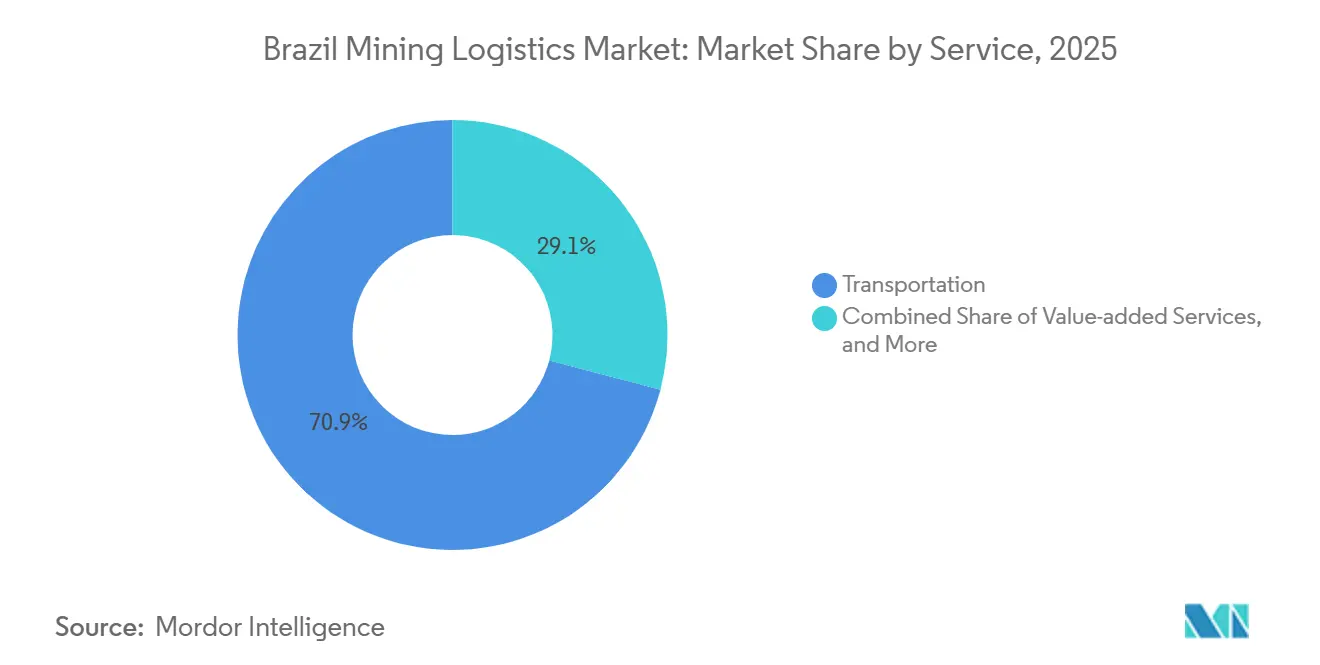

- Nach Dienstleistung hielt der Transport im Jahr 2025 einen Marktanteil von 70,91 % am brasilianischen Bergbaulogistikmarkt, während Mehrwertdienste bis 2031 voraussichtlich mit einem CAGR von 6,42 % wachsen werden.

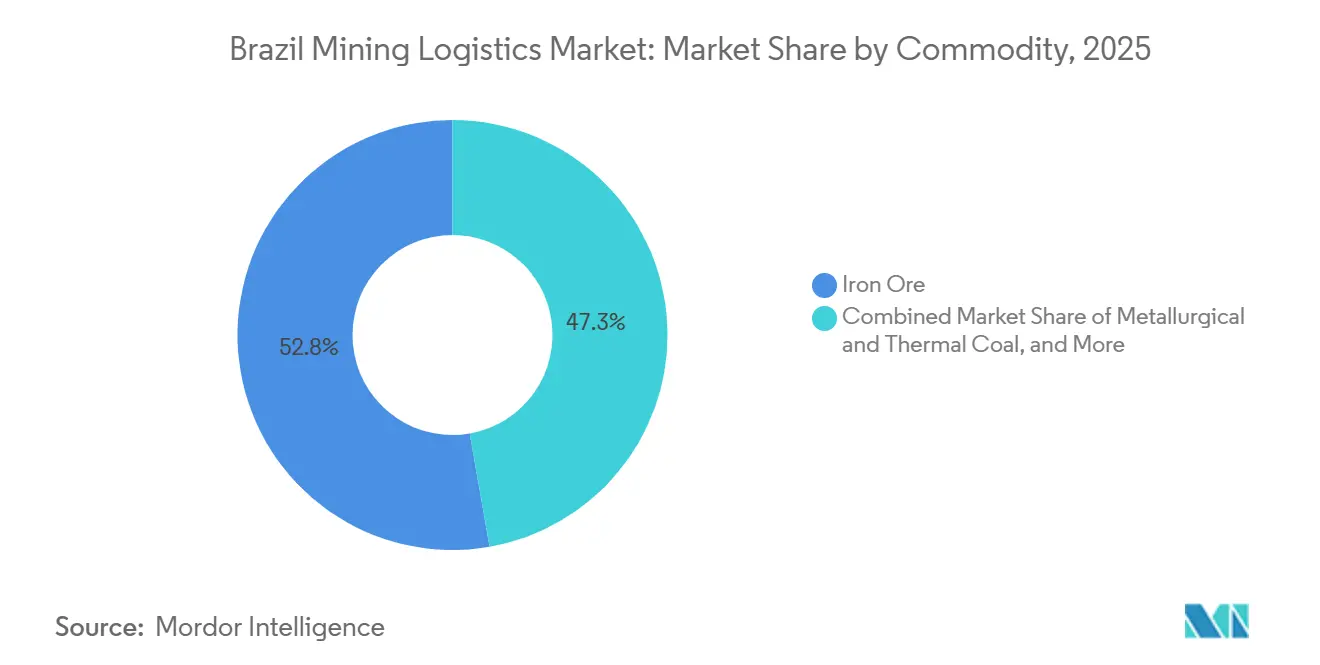

- Nach Rohstoff entfiel im Jahr 2025 ein Marktanteil von 52,75 % am brasilianischen Bergbaulogistikmarkt auf Eisenerz, während Basismetalle bis 2031 voraussichtlich mit einem CAGR von 5,77 % wachsen werden.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 41,96 % an der Marktgröße des brasilianischen Bergbaulogistikmarkts auf den Südosten, während der Norden bis 2031 voraussichtlich mit einem CAGR von 6,09 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im brasilianischen Bergbaulogistikmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau des exportorientierten Eisenerzkorridors | +1.3% | Südosten, Minas Gerais, Espírito Santo, Rio de Janeiro, Norden, Pará, Maranhão | Mittelfristig (2–4 Jahre) |

| Erneuerung von Eisenbahn- und Hafenkonzessionen zur Freisetzung von Kapitalinvestitionen | +1.0% | National, alle Regionen mit konzessionierten Eisenbahnarterien | Kurzfristig ( 2 Jahre) |

| Skalierung der Projektpipeline für kritische Mineralien | +0.9% | Norden, Pará, Mittlerer Westen, Goiás, Mato Grosso, Südosten | Langfristig (≥ 4 Jahre) |

| Multimodale Optimierung und Modalverlagerung für Schüttgutströme | +0.7% | National, mit frühen Gewinnen in São Paulo, Minas Gerais, Mato Grosso | Mittelfristig (2–4 Jahre) |

| Diversifizierung des nördlichen Bogens und des biozeanischen Korridors | +0.5% | Norden, Pará, Maranhão, Mittlerer Westen, mit Ausstrahlungseffekten auf den Nordosten | Mittelfristig (2–4 Jahre) |

| Rückverfolgbarkeits- und Klimaoffenlegungsdruck fördert auditierbare CO₂-arme Logistik | +0.3% | Globales Mandat, konzentriert in den Exportknoten im Südosten und Norden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Der Ausbau des exportorientierten Eisenerzkorridors sichert die Kapitalinvestitionsdichte

Der brasilianische Bergbaulogistikmarkt wird weiterhin durch das Ausmaß der Eisenerzkorridore geprägt, die Carajás und Minas Gerais mit den atlantischen Exportterminals verbinden. Vale erlangte 2025 mit einer Produktion von 336 Millionen Tonnen erneut seine Position als weltgrößter Eisenerzproduzent und strebt für 2026 eine Produktion von 335 bis 345 Millionen Tonnen an, mit einem langfristigen Ziel von 360 Millionen Tonnen bis 2030, was den Bedarf an Eisenbahn- und Terminalkapazitäten auf einem Aufwärtspfad hält. Das Rahmenabkommen vom Dezember 2024 zur vorzeitigen Erneuerung der EFC- und EFVM-Konzessionen beseitigte einen Großteil der Planungsunsicherheit, die Entscheidungen über rollendes Material und Terminals zurückgehalten hatte. Da die Exportvolumina die Obergrenze der installierten Liegekapazität annähern, gewinnen Vorspeicherung, Mischplätze und Bereitstellungsoperationen im brasilianischen Bergbaulogistikmarkt an Wert. Dies hält die Korridorinvestitionen auch dann dicht, wenn der Hauptvolumentreiber ein einziger Rohstoff bleibt.

Erneuerung von Eisenbahn- und Hafenkonzessionen erschließt einen selbstfinanzierenden Infrastrukturzyklus

Der brasilianische Bergbaulogistikmarkt profitiert auch von einem Konzessionszyklus, der einen Finanzierungsweg für neue Eisenbahnanlagen schafft, ohne auf breite Haushaltsausgaben angewiesen zu sein. Gebühren und Verpflichtungen im Zusammenhang mit Vale, MRS Logistica und Rumo werden auf neue Projekte wie den 575 Kilometer langen Südost-Eisenbahnring EF-118 gelenkt, der auf BRL 6,12 Milliarden (1,08 Milliarden USD) veranschlagt wird, wobei Vale BRL 1,8 Milliarden (319 Millionen USD) zur Unterstützung seiner Realisierbarkeit beiträgt[1]„Bericht über Umwelt-, Sozial- und Governance-Gesetze und -Vorschriften 2026, Brasilien,” ICLG, iclg.com. Der Abschluss der Übernahme von MRS Logistica-Anteilen durch CSN Mineracao im Wert von BRL 3,35 Milliarden (578 Millionen USD) im Dezember 2025 vertiefte die vertikale Integration im Südostkorridor und deutet auf eine stärker anlagengebundene Eigentumsstruktur im brasilianischen Bergbaulogistikmarkt hin. VLIs Vorschlag für eine 30-jährige FCA-Konzessionserneuerung, verbunden mit BRL 30 Milliarden (5,17 Milliarden USD) an Investitionen, würde die Kapazitäten im Nordosten und Mittleren Westen neu gestalten, wenn er abgeschlossen wird. Das Eisenbahntransportagentenmodell gemäß Gesetz 14.273/2021 testet auch, ob Korridore, die einst unter gebundener Wirtschaft betrieben wurden, zu einem offeneren Zugang und niedrigeren Tarifaufschlägen übergehen können.

Die Pipeline für kritische Mineralien schafft strukturell neue Logistik-Teilmärkte

Der brasilianische Bergbaulogistikmarkt wird nicht mehr nur durch Eisenerz definiert, da die Investitionspipeline für kritische und strategische Mineralien für 2026–2030 innerhalb einer breiteren Bergbaupipeline von 76,9 Milliarden USD einen Wert von 21,3 Milliarden USD erreicht. Allein Kupfer entfällt bis 2030 auf projizierte Investitionen von 8,6 Milliarden USD, und Vale Base Metals plant für 2026 Kapitalinvestitionen von 1,6 Milliarden USD, bevor ab 2027 jährlich rund 2 Milliarden USD angestrebt werden, mit einem Kupferproduktionsziel von 500.000 Tonnen bis 2030[2]„Studie schlägt Wege zur Verbesserung der Interoperabilität und Intermodalität in Brasiliens Eisenbahnen vor,” Portal FGV, portal.fgv.br.. Vales 20-jährige Erneuerung seines Kupferterminals in Itaqui zusammen mit zusätzlichen Ausgaben von BRL 221,5 Millionen (42 Millionen USD) zeigt, dass Kupferströme als separate Logistikkette mit eigenen Umschlag- und Lagerplatzanforderungen aufgebaut werden. Gold-, Niob- und Lithiumprojekte erfordern ebenfalls eine stärkere Reinheitskontrolle und eine speziellere Handhabung als herkömmliche Schüttgutsysteme in der Regel bieten. Ab 2026 fügen die Nachhaltigkeitsoffenlegungsanforderungen gemäß CVM-Resolution 193/2023 eine weitere Ebene des Rückverfolgbarkeitsdrucks hinzu, was die Nachfrage nach auditierbaren Logistikdienstleistungen im brasilianischen Bergbaulogistikmarkt steigert.

Multimodale Integration erschließt latente Eisenbahnkapazitäten an Logistikdrehkreuzen

Der brasilianische Bergbaulogistikmarkt bewegt sich auch auf eine breitere Mischung aus Eisenbahn-, Straßen-, Wasserstraßen- und Hafenintegration zu. MRS Logística investiert BRL 1,5 Milliarden (259 Millionen USD), um durch zwei Terminals am Tietê-Paraná-Wasserweg in die Wasserstraßenlogistik einzusteigen, was zeigt, dass führende Eisenbahnbetreiber Wertschöpfung über den Kernbereich des Streckenbetriebs hinaus anstreben. Im ersten Quartal 2026 transportierte MRS 46,3 Millionen Tonnen und investierte BRL 753,6 Millionen (133 Millionen USD), während sein intermodaler Korridor mit Ocean Network Express ein konkretes Beispiel für die Schienen-See-Integration auf der Santos-Achse lieferte. FGV Transportes stellte fest, dass Wegerechte und gegenseitiger Verkehr nur 8 % des Eisenbahnfrets ausmachen, während 70 % des Netzes ungenutzt sind, was bedeutet, dass der brasilianische Bergbaulogistikmarkt noch ein großes ungenutztes Produktivitätspotenzial in bestehenden Anlagen hat. Rumos erste 162 Kilometer lange Phase der Mato-Grosso-Eisenbahn, die im Juni 2026 mit einer Kapazität von 10 Millionen Tonnen pro Jahr eingeweiht wurde, stärkt die wirtschaftliche Grundlage für die Verlagerung eines Teils der Mineralströme weg vom reinen Straßentransport in Binnenregionen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Genehmigungs- und Ausführungsverzögerungen bei Eisenbahn und Hafen | -0.8% | National, am stärksten in Bahia, FIOL und Porto Sul sowie im Nordosten einschließlich Transnordestina | Mittelfristig (2–4 Jahre) |

| Rohstoffpreisvolatilität verzögert Logistikverpflichtungen | -0.6% | Global, mit konzentrierter Auswirkung im Südosten für Eisenerz und im Norden für Kupfer und Bauxit | Kurzfristig (≤ 2 Jahre) |

| Spurweitenfragmentierung und Abhängigkeit von gebundenen Korridoren | -0.6% | National, am stärksten an den Verbindungskorridoren zwischen Südosten und Nordosten | Langfristig (≥ 4 Jahre) |

| Sozial-ökologische Einschränkungen im Amazonasgebiet und an Küstenknoten | -0.4% | Norden, Amazonasbecken, Nordostküstenzonen, Cerrado im Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Genehmigungs- und Ausführungsverzögerungen erheben eine strukturelle Steuer auf Logistikinvestitionen

Der brasilianische Bergbaulogistikmarkt absorbiert weiterhin Verzögerungen, die in den Schlagzeilen der Projektwerte nicht immer sichtbar sind. BAMINs FIOL-Abschnitt-1-Konzession bleibt 2026 unvollständig, und der ausstehende Übernahmeprozess durch Mota-Engil muss noch Eigentümerschaft und Finanzierung klären, bevor der Plan für die Mine Pedra de Ferro, die Eisenbahn und den Hafen voranschreiten kann[3]„Brasilianischer Bergbau treibt Logistikinvestitionen an,” BNamericas, bnamericas.com.. Die Transnordestina-Eisenbahn erzählt eine ähnliche Geschichte, da sie bereits BRL 8,2 Milliarden (1,48 Milliarden USD) an kumulierten Investitionen absorbiert hat und eine Finanzierungsgenehmigung von BRL 3,6 Milliarden (650,35 Millionen USD) erhalten hat, aber nach vielen Jahren der Prüfung noch immer keine Fertigstellungsgewissheit besteht. Diese Verzögerungen belasten kleinere Produzenten stärker als integrierte Großunternehmen, da ein Bergbauunternehmen mit einer einzigen Route Ladung nicht so leicht umleiten kann wie Vale oder andere große Betreiber. Diese Asymmetrie hält das Ausführungsrisiko in Teilen des brasilianischen Bergbaulogistikmarkts hoch, selbst wenn die langfristige Mineralnachfrage günstig bleibt.

Spurweitenfragmentierung schränkt die Netzwerkeffizienz in Mineralkorridoren ein

Der brasilianische Bergbaulogistikmarkt wird auch durch ein Eisenbahnnetz eingeschränkt, das physisch ausgedehnt, aber betrieblich fragmentiert ist. Brasilien verfügt über 30.653 Kilometer Eisenbahnen, doch ein Audit aus dem Jahr 2024 ergab, dass nur 12,7 % mit hoher Kapazität betrieben wurden und nahezu 19.000 Kilometer ungenutzt oder unterausgelastet waren, was auf Governance- und Interoperabilitätslücken statt auf einen einfachen Gleismangel hindeutet. Breite, Standard- und Meterspur verhindern nach wie vor die direkte Waggonbewegung über mehrere Mineralkorridore hinweg, was Umladungen erzwingt und die Kosten pro Tonne bei Mehrursprungsströmen erhöht. FGV Transportes stellte auch fest, dass die konzessionsübergreifende Interoperabilität nur 8 % des nationalen Eisenbahnfrets ausmacht, was darauf hindeutet, dass vertragliche Barrieren auch dort bestehen, wo parallele Kapazitäten vorhanden sind. Da die aktuelle Infrastrukturagenda zusätzliche Kapazitäten stärker priorisiert als die Spurweitenstandardisierung, dürfte diese Reibung über den Prognosehorizont des brasilianischen Bergbaulogistikmarkts hinweg bestehen bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Integrationswert steigert den Transport, während Mehrwertdienste den Markt übertreffen

Der Transport hielt im Jahr 2025 einen Marktanteil von 70,91 % am brasilianischen Bergbaulogistikmarkt und blieb damit das zentrale Umsatzmotor des brasilianischen Bergbaulogistikmarkts. Die Eisenbahn blieb der größte Beitragszahler innerhalb des Transports, gestützt durch Vales EFC- und EFVM-Systeme, MRS Logisticas Rekord von 213 Millionen Tonnen im Jahr 2025 und Rumos wachsendes Netzwerk. MRS erzielte 2025 einen Nettoumsatz von BRL 7,58 Milliarden (1,31 Milliarden USD) und einen Gewinn von BRL 1,55 Milliarden (280,01 Millionen USD), was zeigt, wie schnell sich die Erträge verbessern, wenn die Eisenerzvolumina auf fester Eisenbahninfrastruktur steigen. See- und Binnenwasserstraßendienste gewinnen innerhalb des Transports an Bedeutung, wobei die Häfen des nördlichen Bogens im Jahr 2025 163,3 Millionen Tonnen umschlugen und Mineralströme wie Bauxit in größerem Umfang durch diesen Korridor fließen. Der Straßentransport ist nach wie vor wichtig für die Vorabsammlung in abgelegenen Kupfer- und Nickelgebieten, während der Luftfrachtverkehr auf Proben, dringende Teile und sehr kleine hochwertige Sendungen beschränkt bleibt.

Mehrwertdienste werden voraussichtlich die schnellste Expansion der Marktgröße im brasilianischen Bergbaulogistikmarkt nach Dienstleistung mit einem CAGR von 6,42 % bis 2031 verzeichnen. Dieses Wachstum spiegelt einen Wandel in der brasilianischen Bergbaulogistikbranche wider, bei dem Berichterstattung, Rückverfolgbarkeit, Emissionsabrechnung und Unterstützung der Lieferkettenkontrolle von optionalen Zusatzleistungen zu betrieblichen Anforderungen werden. Internationale freiwillige Zertifizierungssysteme wie TSM, IRMA und ASI verstärken diesen Wandel, indem sie die Erwartungen an auditierbare Logistikaufzeichnungen und verifizierte Handhabungsverfahren erhöhen. Lagerhaltung und Bestandsmanagement spielen ebenfalls eine stetige Rolle, unterstützt durch Samarcos Investitionsplan von BRL 13,8 Milliarden (2,65 Milliarden USD) zur Wiederherstellung der vollen Kapazität bis 2028, der mehr Pufferlager und Pelletlagerunterstützung in Ubu erfordert.

Nach Rohstoff: Eisenerz verankert den Umsatz, während Basismetalle die strukturelle Diversifizierung vorantreiben

Eisenerz entfiel im Jahr 2025 auf einen Anteil von 52,75 % an der Marktgröße des brasilianischen Bergbaulogistikmarkts, was bestätigt, dass der brasilianische Bergbaulogistikmarkt weiterhin auf den tiefsten Mine-Eisenbahn-Hafen-Systemen des Landes beruht. Diese Position spiegelt den langen Aufbauzyklus integrierter Anlagen im Südosten und Norden wider, wo versunkenes Kapital, Korridorgenehmigungen und Exportterminals unter den aktuellen Genehmigungsbedingungen schwer zu replizieren sind. Samarco produzierte 2025 15,1 Millionen Tonnen Eisenerzpellets und -feingut, den höchsten Stand seit Wiederaufnahme des Betriebs, und die Produktion im ersten Quartal 2026 erreichte 3,8 Millionen Tonnen, ein Anstieg von 18 % gegenüber dem Vorjahr, was die zusätzliche Logistiknachfrage durch den Ubu-Komplex unterstützt. Kohle, Gold und andere Mineralien bleiben kleinere Logistikströme und bewegen sich oft auf Korridoren, die primär für Eisenerz gebaut wurden. Das setzt Nicht-Eisenerz-Verlader den Tarif- und Planungsbedingungen in gemeinsam genutzten Netzen aus.

Basismetalle werden voraussichtlich eine der deutlichsten neuen Wachstumsbahnen im brasilianischen Bergbaulogistikmarkt liefern, mit einem CAGR von 5,77 % bis 2031. Vale Base Metals plant für 2026 Kapitalinvestitionen von 1,6 Milliarden USD und strebt bis 2030 eine Kupferproduktion von 500.000 Tonnen an, gegenüber 382.400 Tonnen im Jahr 2025, was den Bedarf an separater Konzentratlogistik und Terminalgestaltung unterstreicht. Vales 20-jährige Erneuerung des Kupferterminals Itaqui, verbunden mit zusätzlichen Investitionen von BRL 221,5 Millionen (42 Millionen USD), und Ero Coppers Kapitalinvestitionsplan für 2026 zeigen beide, dass dedizierter Kupferumschlag zu einer Kapitalpriorität wird. In der brasilianischen Bergbaulogistikbranche schafft diese Verschiebung Raum für margenstarke Dienstleistungen in der getrennten Lagerung, Feuchtigkeitskontrolle und verwahrungssensiblen Bewegung von Konzentraten und raffinierten Zwischenprodukten.

Geografische Analyse

Der Südosten hielt im Jahr 2025 einen Marktanteil von 41,96 % am brasilianischen Bergbaulogistikmarkt und blieb damit die Ankergeografie im brasilianischen Bergbaulogistikmarkt. Diese Führungsposition beruht auf der Erzbasis des Quadrilátero Ferrífero und den Korridorsystemen, die von Vale, MRS Logistica und CSN Mineracao kontrolliert werden. Die Region profitiert auch von der Konzentration der Exportterminals in Tubarão, Itaguaí und Açu, was die Umleitungsdistanz begrenzt und eine hohe Durchsatzdichte unterstützt. CSN Mineracaos TECAR-Modernisierung und das EF-118-Projekt zeigen, dass Kapazitätserweiterungen im Südosten nun über die Instandhaltung hinaus in die Netzerweiterung übergehen. Der Süden fügt kleinere, aber relevante Ströme über Rio Grande und Rumos südliches Netz hinzu, hauptsächlich in stahl- und kohlebezogenen Bewegungen.

Der Norden ist die am schnellsten wachsende Geografie im brasilianischen Bergbaulogistikmarkt mit einem CAGR von 6,09 % bis 2031. Die Häfen des nördlichen Bogens schlugen 2025 163,3 Millionen Tonnen um, weit über dem nationalen Wachstumstempo, und ein Bauxitdurchsatz von 24,8 Millionen Tonnen bestätigt die Rolle der Region bei mineralischen Schüttgutexporten. Die Konvergenz von Mineral- und Agrarströmen macht den Norden zur entscheidenden Infrastrukturachse für gemeinsame Logistikskalierung. Geplante Studien zum biozeanischen FIOL-FICO-Korridor und der längerfristige Weg in Richtung Ferrogrão würden diese Rolle vertiefen, wenn Genehmigung und Ausführung voranschreiten.

Der Nordosten befindet sich nahe einem strukturellen Wendepunkt im brasilianischen Bergbaulogistikmarkt, aber dieser Wendepunkt hängt noch davon ab, dass FIOL und Porto Sul den Betrieb aufnehmen. Der Fall Transnordestina zeigt, wie Finanzierungsgenehmigungen allein das Risiko von Verzögerungen durch mehrere Behörden nicht lösen, selbst nach kumulierten Investitionen von BRL 8,2 Milliarden (1,48 Milliarden USD) und einer Finanzierungsgenehmigung von BRL 3,6 Milliarden (650,35 Millionen USD). Der Mittlere Westen wird noch von der Agrarlogistik dominiert, doch die Mato-Grosso-Eisenbahn und damit verbundene Korridorarbeiten beginnen, ein mineralfähiges Netz für Verlader zu schaffen, die derzeit auf den Straßentransport über die BR-163 angewiesen sind. Die Geschwindigkeit, mit der diese Binnenregionen geplante Kapazitäten in aktive Mineralströme umwandeln, wird die nächste Phase des brasilianischen Bergbaulogistikmarkts prägen.

Wettbewerbslandschaft

Der brasilianische Bergbaulogistikmarkt bleibt auf eine kleine Gruppe von Betreibern konzentriert, die die wichtigsten Eisenbahnarterien und die damit verbundenen Exportkorridore kontrollieren. Vale, MRS Logistica, VLI Logística und Rumo stehen im Mittelpunkt dieser Struktur, da Konzessionsformate historisch gesehen die Korridorinhaber gegenüber einem breiten intramodalen Wettbewerb begünstigt haben. Dieses Muster verleiht den großen Betreibern eine stärkere Preissetzungsmacht, eine tiefere Anlagentransparenz und eine bessere Fähigkeit, die Minenproduktion mit Terminalslots im brasilianischen Bergbaulogistikmarkt abzustimmen. CSN Mineracaos Übernahme von MRS-Anteilen im Wert von BRL 3,35 Milliarden (578 Millionen USD) im Dezember 2025 ist ein klares Beispiel für diesen Trend, da sie die Verbindung zwischen Erzproduktion und der primären Eisenbahnroute zum Hafen im Südosten enger knüpft. Vales Interesse an Porto Sudeste würde, wenn es voranschreitet, die Konzentration auf Terminalebene im brasilianischen Bergbaulogistikmarkt weiter erhöhen.

Das Eisenbahngesetz 14.273/2021 beginnt zu testen, ob diese Struktur offener werden kann, ohne die Konzessionswirtschaft zu zerstören[4]„Bericht über Umwelt-, Sozial- und Governance-Gesetze und -Vorschriften 2026, Brasilien,” ICLG, iclg.com.. VLIs Eintritt in Vales EFVM im Rahmen des Eisenbahntransportagentenmodells ist das erste praktische Zeichen dafür, dass der Drittanbieterzugang auf Korridoren ausgeweitet werden könnte, die einst als gebundene Systeme behandelt wurden. Das Ergebnis ist für den brasilianischen Bergbaulogistikmarkt bedeutsam, da niedrigere Zugangshürden Tarife, Planung des rollenden Materials und Kundenwahlmöglichkeiten bei Mine-zu-Hafen-Diensten beeinflussen würden. Dennoch bleiben physische Interoperabilität und kommerzieller Zugang begrenzt, sodass der Vorteil der Bestandsinhaber weiterhin stark ist.

Wettbewerbliche Freiräume sind bei kritischen Mineralien deutlicher als in der traditionellen Eisenerzlogistik. Kupferkonzentratumschlag, Transport von batteriefähigem Lithium und Verwahrungsdienste für seltene Erden verfügen noch nicht über zweckgebundene Skaleninfrastruktur, obwohl die Pipeline für kritische Mineralien groß und wachsend ist. Mota-Engils Due-Diligence-Prüfung bei BAMIN könnte auch den Nordostkorridor verändern, wenn chinesisch unterstützte Bau- und Finanzierungskapazitäten den FIOL- und Porto-Sul-Ausbau beschleunigen. Technologie wird zu einer zweiten Wettbewerbsebene, wobei Wilson Sons KI-gestützte vorausschauende Wartung einsetzt und MRS Überwachungs- und Wasserstraßenkapazitäten hinzufügt, um die Auslastung zu steigern, ohne sich ausschließlich auf Neubauerweiterungen zu verlassen. Im brasilianischen Bergbaulogistikmarkt erhöht diese Kombination aus Anlagengröße, modaler Breite und Betriebstechnologie die Einstiegshürde für neue Marktteilnehmer weiter.

Marktführer in der brasilianischen Bergbaulogistikbranche

Vale SA

MRS Logistica

VLI Logistica

CSN Mineracao

Rumo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Rumo weiht am 19. Juni die erste 162 Kilometer lange Phase der Mato-Grosso-Eisenbahn ein, die Rondonópolis mit dem Terminal Dom Aquino und der BR-070 verbindet. Das BRL 5 Milliarden (903,27 Millionen USD) teure Projekt, das teilweise durch eine BRL 2 Milliarden (354 Millionen USD) BNDES-Schuldverschreibung finanziert wird, hat eine Kapazität von 10 Millionen Tonnen Getreide und Bergbaurohstoffen pro Jahr und schließt damit das größte aktive Eisenbahnbauprojekt Brasiliens zum Zeitpunkt der Einweihung ab.

- April 2026: MRS Logistica und Ocean Network Express starten einen 213 Kilometer langen intermodalen Korridor von Paulínia zum Hafen von Santos und beginnen mit Live-Ladungstests mit einem multinationalen Chemieunternehmen. Der Korridor stellt die erste Schienen-See-Integration auf Brasiliens meistbefahrener Logistikachse dar.

- Februar 2026: CSN Mineracao kündigt eine Investition von BRL 400 Millionen (70,8 Millionen USD) an, um den TECAR-Pier im Hafen von Itaguaí zu erweitern und zu modernisieren, wobei der Bau im August 2026 beginnt. Die Kapazität wird bis 2030 von 42 Millionen auf 60 Millionen Tonnen Eisenerz pro Jahr erhöht, wobei die Liegeplatzerweiterung das gleichzeitige Beladen von zwei Schiffen ermöglicht.

- Februar 2026: Tidewater kündigt eine Übernahme von Wilson Sons Ultratug Participacoes für 500 Millionen USD in bar an und erweitert damit seine brasilianische Offshore-Flotte von 6 auf 28 Schiffe. Die vom Vorstand von Tidewater genehmigte Transaktion unterliegt der CADE-Genehmigung, die für Ende des zweiten Quartals 2026 angestrebt wird, und wird die Präsenz von Tidewater im brasilianischen Offshore-Supportlogistikgeschäft mehr als vervierfachen.

Berichtsumfang des brasilianischen Bergbaulogistikmarkts

| Transport | Straße |

| Eisenbahn | |

| See- und Binnenwasserstraßen | |

| Luft | |

| Lagerhaltung und Bestandsmanagement | |

| Mehrwertdienste |

| Eisenerz |

| Kokskohle und Thermalkohle |

| Basismetalle (Cu, Zn, Ni) |

| Gold |

| Sonstige Mineralien/Metalle |

| Norden |

| Nordosten |

| Mittlerer Westen |

| Südosten |

| Süden |

| Nach Dienstleistung | Transport | Straße |

| Eisenbahn | ||

| See- und Binnenwasserstraßen | ||

| Luft | ||

| Lagerhaltung und Bestandsmanagement | ||

| Mehrwertdienste | ||

| Nach Rohstoff | Eisenerz | |

| Kokskohle und Thermalkohle | ||

| Basismetalle (Cu, Zn, Ni) | ||

| Gold | ||

| Sonstige Mineralien/Metalle | ||

| Nach Geografie | Norden | |

| Nordosten | ||

| Mittlerer Westen | ||

| Südosten | ||

| Süden |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Bergbaulogistikmarkt im Jahr 2026?

Der brasilianische Bergbaulogistikmarkt hat im Jahr 2026 einen Wert von 8,66 Milliarden USD und soll bis 2031 bei einem CAGR von 5,53 % einen Wert von 11,33 Milliarden USD erreichen.

Was treibt das Wachstum im brasilianischen Bergbaulogistikbereich an?

Das Wachstum wird durch Eisenerzexportvolumina, Konzessionserneuerungen, bergbaubezogene Logistikinvestitionen und steigende Anforderungen bei Kupfer und anderen kritischen Mineralien gestützt.

Welche Dienstleistung erzielt den höchsten Umsatz in der brasilianischen Bergbaulogistik?

Der Transport führte 2025 mit einem Umsatzanteil von 70,91 %, hauptsächlich gestützt durch eisenbahngebundene Mine-zu-Hafen-Systeme.

Welcher Rohstoff erzeugt die größte Logistiknachfrage in Brasilien?

Eisenerz blieb 2025 mit einem Anteil von 52,75 % das größte Rohstoffsegment, da Brasiliens tiefste Logistikkorridore rund um Erzexporte aufgebaut wurden.

Welche Region wächst am schnellsten im Bereich bergbaubezogener Transport und Umschlag?

Der Norden wird voraussichtlich mit einem CAGR von 6,09 % bis 2031 am schnellsten wachsen, unterstützt durch die Häfen des nördlichen Bogens und Korridordiversifizierungsprojekte.

Warum gewinnen Mehrwertdienste in Brasilien an Bedeutung?

Sie wachsen mit einem CAGR von 6,42 %, da Bergbauunternehmen zunehmend Rückverfolgbarkeit, Verwahrungsaufzeichnungen, Emissionsdaten und Compliance-Unterstützung entlang der Logistikketten benötigen.

Seite zuletzt aktualisiert am: