Größe und Marktanteil des brasilianischen Straßengüterverkehrsmarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 45.07 Milliarden US-Dollar |

| Marktgröße (2026) | 47.13 Milliarden US-Dollar |

| Marktgröße (2031) | 58.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.58% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Straßengüterverkehrsmarkts durch Mordor Intelligence

Die Größe des brasilianischen Straßengüterverkehrsmarkts soll von 45,07 Milliarden USD im Jahr 2025 auf 47,13 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 4,58 % über den Zeitraum 2026–2031 einen Wert von 58,93 Milliarden USD erreichen. Das aktuelle Wachstum wird durch bundesstaatliche Investitionen in den Fernstraßenausbau, steigende landwirtschaftliche Erträge und eine ausgeprägte Verlagerung hin zu digitalisierten Logistikplattformen unterstützt, die die Lastenzuordnung, Routenplanung und Flottenproduktivität verbessern. Güterverkehrsunternehmen, die in der Lage sind, biokraftstoffkonforme Tankerkapazitäten zu sichern, Rückladungen entlang der Getreidekorridore zu optimieren und Technologiepartnerschaften aufzubauen, sind positioniert, um die größten Gewinnpools zu erschließen. Gleichzeitig verkürzt das Modernisierungsprogramm des Hafens Santos, zusammen mit konzessionsgestützten Mautstraßen, bereits die durchschnittlichen Transitzeiten und senkt den Fahrzeugverschleiß, was die Zuverlässigkeit des Dienstleistungsangebots für Verlader verbessert. Anhaltender Fahrermangel, volatile Dieselpreise und der bevorstehende Grenzausgleichsmechanismus (CBAM) der Europäischen Union veranlassen Flottenbesitzer, die Einführung alternativer Kraftstoffe, Datenverfolgung und Kostenüberwälzungsformeln zu beschleunigen. Der brasilianische Straßengüterverkehrsmarkt profitiert zudem von einem stetigen Anstieg der Same-Day- und Next-Day-Lieferungen, was die Nachfrage nach Teilladungsverkehr (LTL) in São Paulo, Rio de Janeiro und anderen großen Ballungsräumen erhöht. Schließlich sichert das Zusammenwirken öffentlicher Kapitalausgaben und privater Konzessionäre die Straßenqualität auf Prioritätskorridoren und hilft Frachtführern, die 82 % der landesweit unbefestigten Strecken abzumildern.

Wichtigste Erkenntnisse des Berichts

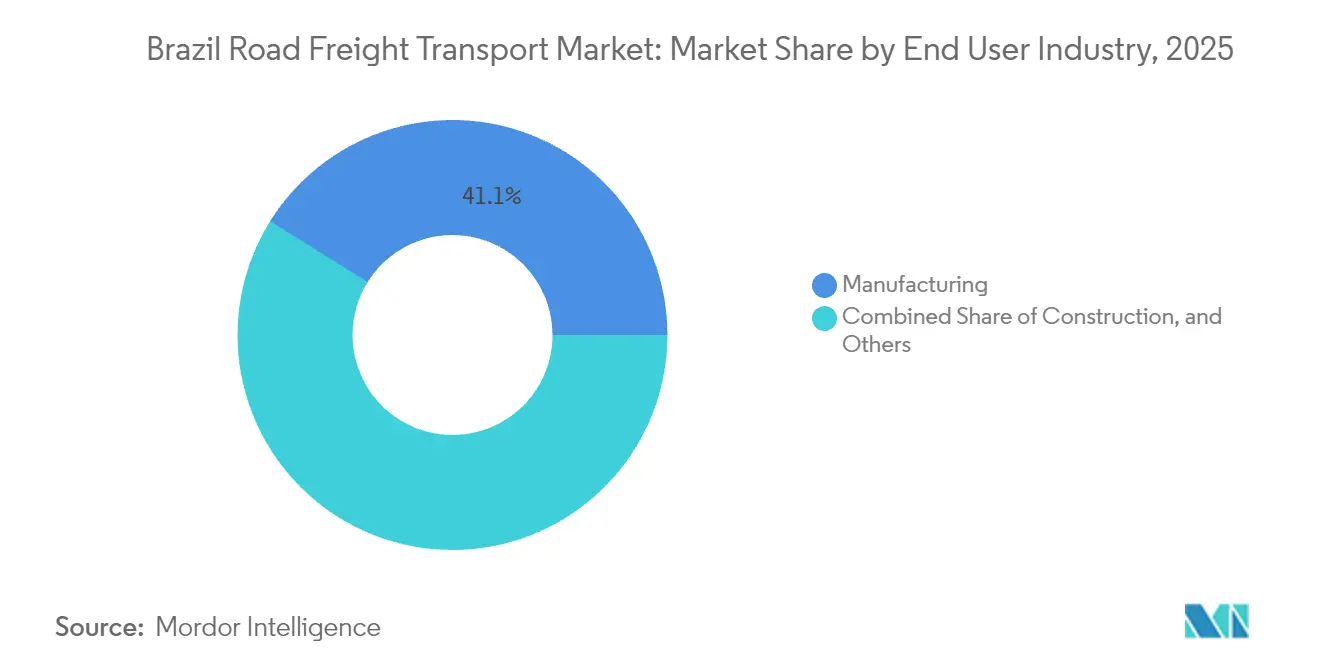

- Nach Endverbraucherbranche hielt das Verarbeitende Gewerbe im Jahr 2025 einen Marktanteil von 41,12 % am brasilianischen Straßengüterverkehrsmarkt; der Groß- und Einzelhandel soll zwischen 2026 und 2031 mit einer CAGR von 5,26 % wachsen.

- Nach Bestimmungsort dominierte der inländische Frachtverkehr im Jahr 2025 mit 63,01 % der Marktgröße des brasilianischen Straßengüterverkehrsmarkts, während internationale Güterströme zwischen 2026 und 2031 mit einer CAGR von 5,34 % zunehmen.

- Nach Lkw-Ladungsspezifikation führten Vollladungsverkehre (FTL) im Jahr 2025 mit einem Anteil von 77,62 % am Umsatz, während LTL-Dienste zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,12 % wachsen werden.

- Nach Containerisierung entfielen im Jahr 2025 87,28 % des Umsatzanteils auf nicht containerisierte Ladung; containerisierte Fracht soll zwischen 2026 und 2031 mit einer CAGR von 4,68 % zunehmen.

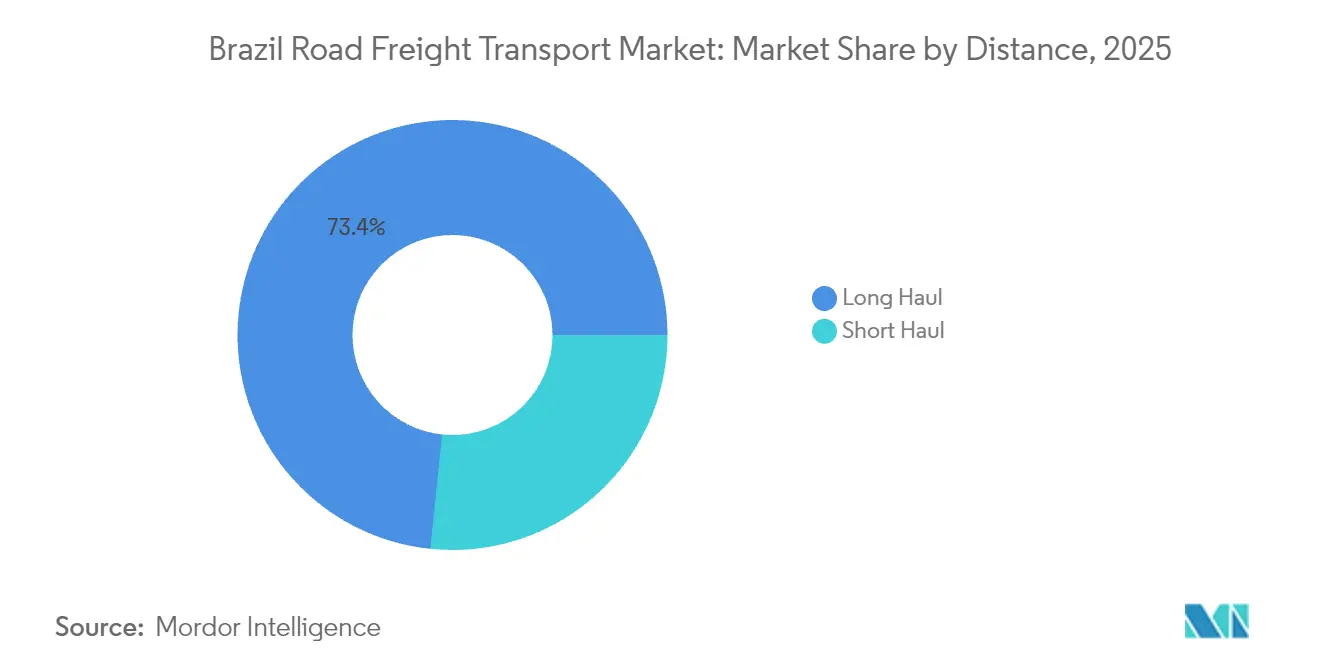

- Nach Entfernung entfielen im Jahr 2025 73,35 % des Umsatzanteils auf Fernverkehrsstrecken, während Nahverkehrsdienste auf eine CAGR von 4,95 % zwischen 2026 und 2031 zusteuern.

- Nach Güterkonfiguration machten Stückguttransporte im Jahr 2025 einen Umsatzanteil von 70,62 % aus; die Nachfrage nach flüssigen Gütern steigt mit einer CAGR von 4,92 % zwischen 2026 und 2031.

- Nach Temperaturkontrolle dominierte nicht temperaturgeführter Frachtverkehr mit einem Umsatzanteil von 94,55 % im Jahr 2025, doch das Kühlkettenvolumen wächst zwischen 2026 und 2031 mit einer CAGR von 5,03 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des brasilianischen Straßengüterverkehrsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| E-Commerce-Boom treibt LTL-Nachfrage | +0.8% | São Paulo, Rio de Janeiro, Belo Horizonte | Kurzfristig (≤ 2 Jahre) |

| Bundesfernstraßen-CAPEX 2023–27 | +1.2% | Prioritätskorridore São Paulo–Rio, Brasília–Goiânia | Mittelfristig (2–4 Jahre) |

| Wachsende Agrar- und Industrieproduktion | +0.9% | Centro-Oeste, Sul, Santos-Korridor | Mittelfristig (2–4 Jahre) |

| Boom bei Biokraftstoff-Lieferkettentankern | +0.4% | Ethanolproduzierende Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Betriebskosteneinsparungen durch Hybrid-Flex-/Elektro-Lkw | +0.3% | Ballungsräume | Langfristig (≥ 4 Jahre) |

| Gemeinschaftsunternehmen für den Getreide-Korridor des Hafens Santos | +0.6% | Centro-Oeste bis Santos, Paranaguá-Strecken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom treibt LTL-Nachfrage

Der brasilianische Online-Einzelhandel setzt seinen mehrjährigen Aufstieg fort und treibt einen rasanten Anstieg der Paketmengen voran, die Konsolidierung, Segregation und zeitdefinierte Zustelldienste auf der letzten Meile erfordern. Innenstadtanlagen in São Paulo und Rio de Janeiro verarbeiten bereits deutlich höhere Sendungsmengen als herkömmliche Hub-and-Spoke-Depots, was Frachtführer belohnt, die in Cross-Docks in der Nähe von Verbraucherzentren investieren. Internationale Akteure haben milliardenschwere Investitionen in lokale Distributionsnetzwerke zugesagt und die Einführung von Technologien für die dynamische Routenplanung und Sendungsverfolgung beschleunigt. Steigende Verbrauchererwartungen hinsichtlich Same-Day-Lieferungen veranlassen traditionelle FTL-Flotten, auf Shared-Capacity-Modelle umzustellen. Frühe LTL-Anwender profitieren von Prämienpreisen, die an Geschwindigkeit und Zuverlässigkeit geknüpft sind, während digitale Marktplätze helfen, Ladungen auszugleichen, Leerkilometer zu reduzieren und Lagerplätze zu optimieren[1]"Boletim Mensal de Biodiesel," ANP, anp.gov.br .

Bundesfernstraßen-CAPEX 2023–27

Ein Konzessionsprogramm im Wert von 27 Milliarden USD, das derzeit umgesetzt wird, zielt auf 13 frachtintensive Korridore ab, auf die 60 % der nationalen Straßengütermengen entfallen. Abschnitte, die bereits an private Betreiber übergeben wurden, verzeichneten im ersten Betriebsjahr einen Rückgang der Transitzeiten um 15 %, da Neuasphaltierungen, Fahrbahnverbreiterungen und automatisierte Mauterhebungen in Kraft traten. Vorhersehbare Fahrbahnqualität und kontinuierliche Instandhaltung senken Fahrzeugreparaturkosten und Unfallraten, insbesondere für Fahrzeuge, die schwere landwirtschaftliche Erzeugnisse transportieren. Die Mautfinanzierung sichert die langfristige Instandhaltung und wirkt dem historischen Start-Stopp-Muster der Bundesstraßenhaushalte entgegen. Frachtführer in der Nähe ausgebauter Korridore erzielen direkte Kraftstoffeinsparungen und indirekte Vorteile durch eine höhere Fahrzeugverfügbarkeit[2]"Pesquisa CNT de Rodovias 2024," CNT, cnt.org.br.

Wachsende Agrar- und Industrieproduktion

Die Sojaanbaufläche in MATOPIBA und doppelt geernteter Mais in Mato Grosso steigern die ausgehenden Massengutströme, die bereits 25 Millionen Tonnen jährlich übersteigen. Ergänzende Industrieproduktion in den Bereichen Automobil und Maschinenbau erzeugt höherwertige Transporte, die eine engere Terminplanung und spezialisierte Fahrzeuge erfordern. Rückladungen von Düngemitteln in die Getreideanbaugürtel des Landesinneren optimieren die Flottenauslastung und gleichen Streckenungleichgewichte aus. Die robuste Nachfrage nach gekühltem Fleisch bereichert den Cargomix weiter, sodass integrierte Logistikanbieter Dienste im Querverkauf anbieten und stabilere Verladerbindungen aufbauen können. Beständige Volumina ermöglichen es Betreibern, größere, kraftstoffeffizientere Sattelzüge einzusetzen und günstige Tarife für Biokraftstoffmischungen auszuhandeln.

Boom bei Biokraftstoff-Lieferkettentankern

Das Bundesmandat zur Anhebung der Biodieselbeimischung auf B15 bis 2025 erzeugt einen unmittelbaren Bedarf an Edelstahl- und Aluminiumtankern, die für den Umgang mit hochviskosen Kraftstoffen ausgelegt sind. Die konzentrierte Ethanolproduktion in fünf zentralen Bundesstaaten treibt stetige, hochdichte Ströme in Richtung küstennaher Mischungsterminals, die vorhersehbare Einnahmequellen für zertifizierte Frachtführer generieren. Mais-basierte Ethanolanlagen in Mato Grosso fügen täglich Millionen von Litern Transportbedarf hinzu und steigern die Ausrüstungsbestellungen für Einkammer- und Mehrkammertanker. Frachtführer, die strenge Reinigungs- und Rückverfolgbarkeitsprotokolle einhalten, sichern sich Premiumverträge, während solche ohne Spezialausrüstung in Gefahr laufen, auf margenschwache Trockengutrouten verwiesen zu werden.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Volatile Dieselpreise / ICMS-Steuerverschiebungen | -0.7% | Alle Bundesstaaten, uneinheitliche ICMS-Regelungen | Kurzfristig (≤ 2 Jahre) |

| 82 % des Straßennetzes unbefestigt | -1.1% | Ländliche Norte/Nordeste, Agrargebiete im Landesinneren | Langfristig (≥ 4 Jahre) |

| Alternder Fahrerbestand und Qualifikationslücke | -0.6% | Landesweit, besonders ausgeprägt im Fernverkehr | Mittelfristig (2–4 Jahre) |

| EU-CBAM-bezogene Compliance-Kosten | -0.4% | Exportintensive Korridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Dieselpreise / ICMS-Steuerverschiebungen

Kraftstoffkosten machen 35–40 % der Betriebskosten im Fernverkehr aus, und jährliche Preisschwankungen von 15 % zwingen Frachtführer zur Erhebung von Zuschlägen, was die Preistransparenz für Verlader untergräbt. Unterschiedliche ICMS-Steuern auf Bundesstaatsebene schaffen Arbitragemöglichkeiten, bei denen Flotten in steuergünstigen Bundesstaaten registriert sind, aber überwiegend auf steuerpflichtigen Strecken fahren, was den Wettbewerb verzerrt. Eine geplante nationale Steuerreform zielt darauf ab, die Steuersätze zu vereinheitlichen, doch die Unsicherheit über den Umsetzungszeitplan erschwert die Budgetplanung und Absicherung. Kleinere Betreiber haben eingeschränkten Zugang zu Terminkontrakten, was sie dazu veranlasst, ältere, weniger kraftstoffeffiziente Fahrzeuge zu betreiben, die Emissionen und Wartungskosten erhöhen[3]"Carbon Border Adjustments Could Reduce Emissions but at a Cost," Weltbank, worldbank.org Segmentanalyse .

82 % des Straßennetzes unbefestigt

Die Dominanz unbefestigter Strecken erhöht die Transitzeiten um bis zu 30 % und steigert die Wartungskosten um 40 % im Vergleich zu befestigten Korridoren. Verlader, die für Zuverlässigkeit zahlen, bevorzugen Frachtführer, die ihre Flotten auf Konzessionsstraßen beschränken, was den brasilianischen Straßengüterverkehrsmarkt nach Serviceklassen segmentiert. Agrarverlader in den Regionen Norte und Nordeste akzeptieren höhere Tarife während der Erntespitzen, wenn nur wenige Betreiber das Risiko von Schäden auf unbefestigten Straßen eingehen. Anhaltende Unterinvestitionen außerhalb der Konzessionskorridore lassen Sekundärrouten saisonalen Sperrungen ausgesetzt, die Fahrzeuge blockieren und eingehende Lieferketten unterbrechen[4]"Indústria 2024," IBGE, ibge.gov.br.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Führungsrolle des Verarbeitenden Gewerbes bei Volumen inmitten beschleunigter Handelsströme

Das Verarbeitende Gewerbe entfiel im Jahr 2025 auf einen Anteil von 41,12 % an der Größe des brasilianischen Straßengüterverkehrsmarkts, verankert durch Automobil-Cluster in São Paulo und Rio Grande do Sul. Beständige Komponentenzuflüsse und Fertigfahrzeuglieferungen bilden die Grundlage für Mehrstopprouten, die die Trailerauslastung maximieren. Das Segmentwachstum profitiert vom Nearshoring von Maschinenteilen, die zuvor aus Asien importiert wurden, was Vorlaufzeiten verkürzt und den Bedarf an Just-in-Time-Nachbevorratung erhöht. Von globalen Automobilherstellern bis 2026 angekündigte Werksausweitungen werden die Nachfrage nach spezialisierten Übermaßtransportfahrzeugen und zeitkritischen Lieferungen stärken.

Groß- und Einzelhandel soll zwischen 2026 und 2031 das schnellste Wachstum mit einer CAGR von 5,26 % verzeichnen, gestützt durch steigende Mittelklassenachfrage und proliferierende städtische Fulfillment-Center. Häufige Kleinstmengen-Sendungen veranlassen Frachtführer zur Einführung von palettbreiten Fahrzeugaufbauten und Hebebühnen-Transportern für das Entladen am Bordstein. Einzelhändler, die Lagerbestandssichtbarkeitssysteme verwenden, schreiben jetzt auf Basis von Echtzeitkapazitäten aus und verlagern die Verhandlungsmacht zugunsten agiler Flotten. Die Integration von Reverse-Logistics-Spuren für Rücksendungen und Aufarbeitung differenziert Dienstleister weiter und steigert den Umsatz pro beladenem Kilometer.

Nach Bestimmungsort: Inländisches Massengut dominiert, während Exportrouten beschleunigen

Inlandsbewegungen entfielen im Jahr 2025 auf 63,01 % des Marktanteils des brasilianischen Straßengüterverkehrsmarkts, was die kontinentalen Entfernungen des Landes und die im Südosten konzentrierten Verbrauchszentren widerspiegelt. Ausgebaute Mautstraßen zwischen Brasília und Goiânia haben die Haus-zu-Haus-Zeiten bereits zweistellig verkürzt und die Fahrzeugumschlaghäufigkeit der Frachtführer gesteigert. Landesweite Supermarkt-Distributionsnetzwerke bevorzugen Milchlauf-Routen, die Leerfahrten reduzieren und städtische und ländliche Ladungen ausgleichen.

Internationaler Frachtverkehr soll zwischen 2026 und 2031 mit einer CAGR von 5,34 % zunehmen, da Getreide, Fleisch und Industriegüter sich in Richtung schnell modernisierender Hafenkomplexe bewegen. Grenzüberschreitende Ströme nach Argentinien und Paraguay weiten sich ebenfalls unter vereinfachten Mercosur-Dokumentationsanforderungen aus. Multimodale Korridore, die Lkw- und Kurzstrecken-Binnenschifffahrtssegmente auf dem Paraná-Fluss kombinieren, verbreitern das Leistungsportfolio für Integratoren, die mit zollgebundenen Sattelzügen ausgestattet sind. Flottenbesitzer, die Exportspitzenzeiten mit Importrückladungen synchronisieren können, erzielen einen Umsatz-je-Lkw-Vorsprung gegenüber Punkt-zu-Punkt-Wettbewerbern.

Nach Lkw-Ladungsspezifikation: Skalenbedingte FTL-Dominanz mit LTL-Überperformance

FTL-Dienste behielten im Jahr 2025 einen Anteil von 77,62 % an der Größe des brasilianischen Straßengüterverkehrsmarkts aufgrund von Massengütern und großvolumigen Industriesendungen. Moderne Dreiachsen-Sattelauflieger, die 48-Tonnen-Getreidedungen auf den Strecken Mato Grosso–Santos transportieren, verdeutlichen den Kostenvorteil von Vollkapazitätslieferungen. Programme zur digitalen Umgehung von Wiegestationen reduzieren Standzeiten und stellen die Einhaltung von Achslasten sicher, was das Ansehen der Frachtführer bei Exporteuren stärkt.

LTL-Transporte, die zwischen 2026 und 2031 mit einer CAGR von 5,12 % wachsen, profitieren von der Paketsplitterung in Ballungsräumen und diversifizierten Werksproduktionen. Cloud-basierte Transportmanagementsysteme bündeln mehrere Verladeraufträge in einer einzigen Fahrzeugfahrt und steigern die Fahrzeugauslastung auf ein Niveau, das mit der FTL-Rentabilität konkurriert. Frachtführer, die beide Segmente bedienen, profitieren von der Modusverschiebung, indem sie LTL-Behälter für ländliche Sammlungen FTL-Sattelaufliegern zuweisen, bevor eine Dekonsolidierung in städtischen Umschlagpunkten stattfindet.

Nach Containerisierung: Massengut-Hochburg trifft auf containergestützte Export-Modernisierung

Nicht containerisierte Ladung repräsentierte im Jahr 2025 einen Anteil von 87,28 % an der Größe des brasilianischen Straßengüterverkehrsmarkts, was die Dominanz von Getreide, Mineralien und Baumaterialien widerspiegelt, die Kipp-Aufbauten und Pritschenfahrzeuge füllen. Verbesserte Aufbaudauerhaftigkeit und bordeigene Gewichtssensoren reduzieren Überlastungsbußen und sichern die Einhaltung von Konzessionsmautgebühren.

Containerisierte Fracht, die zwischen 2026 und 2031 mit einer CAGR von 4,68 % zunimmt, profitiert von der Terminalautomatisierung in Santos, die Lkw-Zufahrtszeiten verkürzt und Schiffsfahrpläne integriert. Inland-Container-Depots im Hinterland von São Paulo verbessern den Chassis-Umschlag und begrenzen Staus im städtischen Bereich. Automobilteile, Haushaltsgeräte und Möbel werden zunehmend in 40-Fuß-High-Cube-Containern versandt, wodurch Exporteure Tür-zu-Tür-Transitzeiten festlegen und Diebstahlrisiken mindern können.

Nach Entfernung: Kontinentaler Fernverkehrsmaßstab versus urbane Nahverkehrsstrategie

Fernverkehrsstrecken entfielen im Jahr 2025 auf 73,35 % der Größe des brasilianischen Straßengüterverkehrsmarkts und nutzen Sattelzugkonfigurationen und Schlafkabinen, die für dreitägige Reisen ausgelegt sind. Satellitengestützte Kollisionsvermeidungssysteme, die 2025 eingeführt wurden, senken die Unfallhäufigkeit und Versicherungsprämien und verbessern direkt die Flottenerträge.

Nahverkehrsvolumina, die zwischen 2026 und 2031 mit einer CAGR von 4,95 % wachsen sollen, drehen sich um innerstaatliche Nachschubkreisläufe und E-Commerce-Mikro-Fulfillment-Fahrten. Mittelklasse-Elektro-Lkw, die auf tägliche Zyklen von 250 km zugeschnitten sind, umgehen die Volatilität der Dieselpreise und haben unbeschränkten Zugang zu Stadtzentren ohne Lärmverbote. Frachtführer, die Zeitfensterzusagen anbieten, sichern sich Verträge mit Pharmagroßhändlern, die eine strenge Temperatureinhaltung innerhalb städtischer Cluster erfordern.

Nach Güterkonfiguration: Stückgutkern trifft auf Nischenwachstum bei flüssigen Gütern

Feste Güter machten im Jahr 2025 70,62 % der Gesamtsendungen aus und umfassen Paletten, Ballen und abgesackte Waren. Automatisierte Planen-Systeme auf Pritschen reduzieren jetzt Ladezeiten und verbessern die Fahrersicherheit, was die Lkw-Umsatzauslastung steigert. Die steigende inländische Stahlproduktion stimuliert die Nachfrage nach speziellen Coil-Trägern und diversifiziert die Sendungsprofile.

Flüssiggutverkehr, der zwischen 2026 und 2031 mit einer CAGR von 4,92 % wächst, hängt vom Biokraftstoff-Beimischungspfad und der Steigerung der Chemikalienproduktion ab. Mehrkammer-Edelstahltanker ermöglichen simultane Lieferungen von Diesel, Biodiesel und Benzin und optimieren die Terminal-Durchlaufzeiten. Strenge ANP-Zertifizierungsregime begünstigen etablierte Anbieter mit nachgewiesener Sicherheitsbilanz und schaffen einen Wettbewerbsgraben gegenüber Neueinsteigern.

Nach Temperaturkontrolle: Umgebungstemperaturdominanz mit Kühlkettenbeschleunigung

Nicht temperaturgeführte Transporte dominierten im Jahr 2025 mit einem Gesamtumsatzanteil von 94,55 % und profitieren von standardisierten Trailer-Pools, die zwischen verschiedenen Gütern austauschbar sind. Die Einführung von Niedrigrollwiderstandsreifen und aerodynamischen Seitenschürzen in diesem Segment erzielt messbare Kraftstoffeinsparungen auf Hauptstraßen.

Temperaturgeführter Frachtverkehr, der zwischen 2026 und 2031 mit einer CAGR von 5,03 % zunimmt, gedeiht unter zunehmendem Inlandskonsum von gefrorenem Geflügel und dem Exportdruck für hochwertige pharmazeutische Produkte. Zweizonen-Kühlauflieger ermöglichen gleichzeitig gekühlte und tiefgefrorene Ladungen und erweitern die Rückladungsoptionen. Telematik, die Echtzeit-Temperaturprotokolle überträgt, erfüllt strenge Anforderungen der Guten Vertriebspraxis und positioniert konforme Frachtführer als bevorzugte Partner der Verlader.

Geografische Analyse

Der brasilianische Straßengüterverkehrsmarkt bleibt von Natur aus inländisch, wobei 63,01 % der Werte aus dem Jahr 2025 innerhalb der nationalen Grenzen zirkulieren. Bundeskonzessionskorridore, die den Getreideanbaugürtel Centro-Oeste mit dem Raffineriezentrum im Südosten verbinden, erzielen schnellere Sattelzug-Umschläge und stärken die Frachtführerrentabilität. Erntesaisonspitzen treiben Spotpreisanstiege an, gegen die Premiumoperatoren durch Terminkontrakte mit Exporteuren absichern. Städtische Konsolidierungszentren rund um São Paulo nehmen wachsende Paketströme auf und verpflichten Flotten, in Hebebühnen-Starrkörper-Lkw und Übernacht-Lagerhäuser zu investieren, um kürzere Lieferfenster zu erfüllen.

Internationaler Frachtverkehr, der zwischen 2026 und 2031 mit einer CAGR von 5,34 % zunimmt, wird durch exportorientiertes agro-industrielles Wachstum und die schrittweise regulatorische Harmonisierung des Mercosur getragen. Das Upgrade des Bunge-Zen-Noh-Terminals XXXIX in Santos erweitert die Liegeplatzkapazität, lindert Lkw-Engpässe und senkt die Liegezeiten um bis zu 18 Stunden. Verbesserte Container-Konnektivität unterstützt ausgehende Maschinensendungen nach Asien, während eingehende Düngemittelimporte Rückladungen ausgleichen. Im Jahr 2025 eingeführte digitale Zollanmeldungen vereinfachen Grenzübergänge mit Argentinien und kürzen die Abfertigungszeiten um 25 %.

Dennoch leiden abgelegene Binnenstaaten unter Infrastrukturdefiziten; starke Regenfälle schließen häufig unbefestigte Routen, isolieren Soja- und Maisfarmen und treiben Transportprämien in die Höhe. Staatliche Anreize für die Flottenmodernisierung, einschließlich vergünstigter Kfz-Steuerquoten, ermutigen Frachtführer, neuere, kraftstoffeffizientere Zugmaschinen auf diesen anspruchsvollen Strecken einzusetzen. Öffentlich-private Investitionen in Brücken und Entwässerung entlang der BR-163 zeigen, wie gezielte Projekte latente Kapazitäten erschließen und Herkunfts-Ziel-Paare im brasilianischen Straßengüterverkehrsmarkt diversifizieren können.

Wettbewerbslandschaft

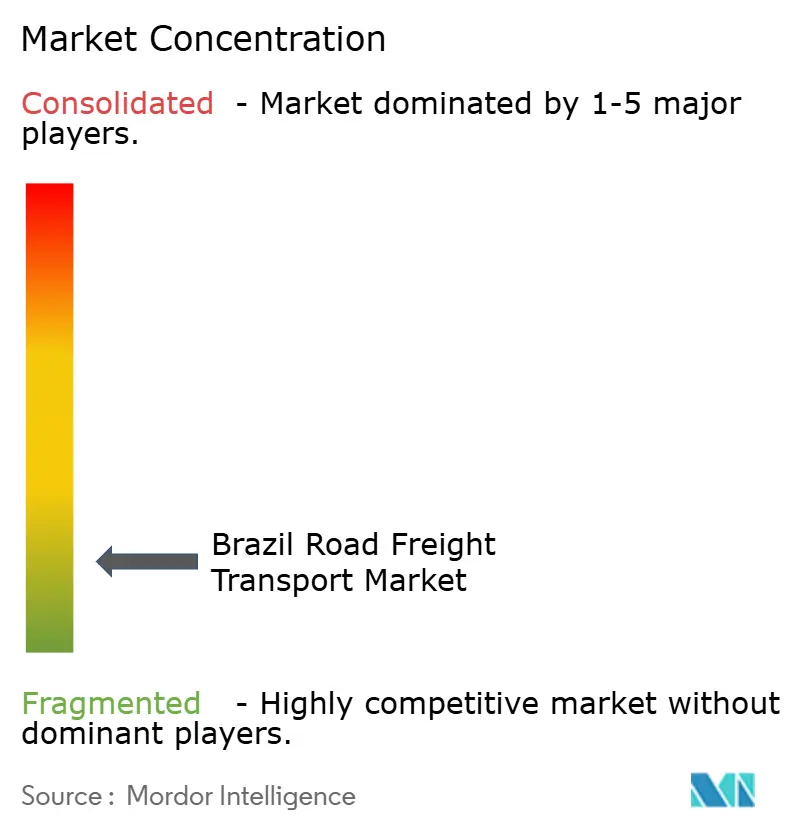

Der brasilianische Straßengüterverkehrsmarkt weist eine fragmentierte Struktur auf, wobei die kombinierten fünf größten Frachtführer etwa 28 % des Branchenumsatzes kontrollieren. Regionale Spezialisten nutzen ihr vertieftes Streckenwissen und ihre Beziehungen zu lokalen Verladern, während globale Integratoren Technologie und multimodale Breite betonen. Die Akquisition von 2.500 zusätzlichen Fahrzeugen durch JSL im Jahr 2025 stärkt seine Position in Getreide- und Stadtdistributionsstrecken und zeigt eine Strategie aus Skalierung plus Spezialisierung. Die Cross-Dock-Erweiterung von DHL im innerstädtischen São Paulo steigert sein E-Commerce-Fulfillment-Netzwerk um 30 % und positioniert das Unternehmen, um hochmargige Expresssendungsvolumina zu erschließen.

Technologie dient als wesentliches Differenzierungsmerkmal: Telematik, prädiktive Wartung und Lastvermittlungs-Apps beschleunigen den Flottenumschlag und reduzieren Leerkilometer. Digitale Frachtplattformen, einst auf Spotmärkte beschränkt, verhandeln jetzt Mehrjahresverträge und festigen ihre Rolle bei der Kapazitätsbeschaffung für große Einzelhändler. Als Reaktion darauf gehen traditionelle Frachtführer Partnerschaften mit Softwareanbietern ein, um Transportmanagementsysteme und Echtzeit-Tracking-Dashboards in ihre Verladerangebote zu bündeln.

Strategische Maßnahmen umfassen auch die vertikale Integration in Lager-, Kühllagerknotenpunkte und Zollmaklerdienstleistungen, getrieben durch die Nachfrage der Exporteure nach Logistiklösungen aus einer Hand. Die Übernahme von DB Schenker durch DSV im Jahr 2024 erschließt brasilianischen Verladern einen breiteren Zugang zu nordamerikanischen und europäischen Netzwerken und stimmt lokale Straßentransportabschnitte mit globalen See- und Luftfrachtströmen ab. Elektrifizierungspilotprojekte für Flotten bleiben aufgrund der spärlichen Ladeinfrastruktur auf Stadtlieferungen beschränkt, doch frühe Anwender sichern sich Marketingvorteile und Vorzugsverträge von nachhaltigkeitsorientierten multinationalen Unternehmen.

Marktführer im brasilianischen Straßengüterverkehr

Expresso Nepomuceno

JSL SA

Rodonaves Group

VIX Logistics

DHL Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DSV schloss die Übernahme von DB Schenker für 14,3 Milliarden EUR (16,62 Milliarden USD) ab und schuf eine Logistikplattform mit 160.000 Mitarbeitern, die bis 2028 Synergien in Höhe von 9 Milliarden DKK (1,40 Milliarden USD) realisieren soll.

- März 2025: A.P. Moller - Maersk und DP World vertieften ihre Zusammenarbeit im Hafen Santos und erweiterten die Containerumschlagkapazität und die Binnentransport-Konnektivität per Lkw.

- Februar 2025: JSL SA investierte 450 Millionen BRL (86,5 Millionen USD), um 2.500 Lkw hinzuzufügen, mit Schwerpunkt auf Getreidetransport und Stadtverteilung in São Paulo.

- Januar 2025: DHL Group eröffnete neue Cross-Docking-Standorte in Campinas und Ribeirão Preto und erweiterte damit die Kapazität seines brasilianischen Lkw-Netzwerks um 30 %.

Berichtsumfang des brasilianischen Straßengüterverkehrsmarkts

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Verarbeitendes Gewerbe, Öl und Gas, Bergbau und Gewinnung von Steinen und Erden, Groß- und Einzelhandel, Sonstige werden als Segmente nach Endverbraucherbranche erfasst. Inland, International werden als Segmente nach Bestimmungsort erfasst. Vollladungsverkehr (FTL), Teilladungsverkehr (LTL) werden als Segmente nach Lkw-Ladungsspezifikation erfasst. Containerisiert, Nicht containerisiert werden als Segmente nach Containerisierung erfasst. Fernverkehr, Nahverkehr werden als Segmente nach Entfernung erfasst. Flüssige Güter, Feste Güter werden als Segmente nach Güterkonfiguration erfasst. Nicht temperaturgeführt, Temperaturgeführt werden als Segmente nach Temperaturkontrolle erfasst.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Verarbeitendes Gewerbe |

| Öl und Gas, Bergbau und Gewinnung von Steinen und Erden |

| Groß- und Einzelhandel |

| Sonstige |

| Inland |

| International |

| Vollladungsverkehr (FTL) |

| Teilladungsverkehr (LTL) |

| Containerisiert |

| Nicht containerisiert |

| Fernverkehr |

| Nahverkehr |

| Flüssige Güter |

| Feste Güter |

| Nicht temperaturgeführt |

| Temperaturgeführt |

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen | |

| Verarbeitendes Gewerbe | |

| Öl und Gas, Bergbau und Gewinnung von Steinen und Erden | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Bestimmungsort | Inland |

| International | |

| Lkw-Ladungsspezifikation | Vollladungsverkehr (FTL) |

| Teilladungsverkehr (LTL) | |

| Containerisierung | Containerisiert |

| Nicht containerisiert | |

| Entfernung | Fernverkehr |

| Nahverkehr | |

| Güterkonfiguration | Flüssige Güter |

| Feste Güter | |

| Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt |

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Landwirtschafts-, Fischerei- und Forstwirtschaftsbranche für Straßengüterverkehrsdienstleistungen. Die betrachteten Endverbraucher sind Betriebe, die primär im Anbau von Nutzpflanzen, der Tierhaltung, der Holzernte, dem Fischen und der Entnahme anderer Tiere aus ihren natürlichen Lebensräumen sowie in der Erbringung damit zusammenhängender Unterstützungsleistungen tätig sind. Dabei spielen Logistikdienstleister (LSPs) eine entscheidende Rolle in der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstungen und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie im reibungslosen Abfluss von Erzeugnissen (Agrarprodukte, Agrarrohstoffe) zu Distributoren und Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Erfordernis und Haltbarkeitsdauer der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Baubranche für Straßengüterverkehrsdienstleistungen. Die betrachteten Endverbraucher sind Betriebe, die primär im Bau, der Reparatur und der Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauten sowie in der Parzellierung und Erschließung von Grundstücken tätig sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Bestand an Rohstoffen und Ausrüstungen sowie zeitkritische Lieferungen aufrechterhalten und andere Mehrwertdienstleistungen für ein effektives Projektmanagement erbringen.

- Containerisierter Straßengüterverkehrsmarkt - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Vollladungsverkehrs (FTL)-Dienste. FTL-Straßengüterverkehr ist charakterisiert als eine vollständige Einzelladung, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzigen Versenders gewidmet sind, (ii) direkt von einem Ausgangsort zu einem oder mehreren Bestimmungsorten befördert werden, (iii) Massenposttransporte mit Lkw umfassen, (iv) sowohl Container- (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienste einschließen, (v) Güter umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportdienstleistungen erfordern, (vi) Massengut-Flüssigtransporte per Tanker umfassen, (vii) Abfalltransporte per Lkw beinhalten, (viii) Gefahrguttransporte per Lkw beinhalten. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- Exporttrends und Importtrends - Die allgemeine Logistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der gesamte Handelswert, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) gemeinsam mit der Wirkung der wichtigsten Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Flüssige Güter - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für den Transport von Flüssiggütern in loser Schüttung, die häufig in der Extraktions-, Fertigungs-, Lebensmittelverarbeitungs- und Landwirtschaftsindustrie verwendet werden. Es umfasst den Transport von Flüssigkeiten wie (i) Chemikalien/Gefahrengüter (z. B. Säuren), (ii) Wasser (Trinkwasser sowie Abwasser), (iii) Öl und Gas (vor- und nachgelagert, wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) lebensmitteltaugliche Flüssiggüter in loser Schüttung (wie Milch oder Saft), (v) Kautschuk, (vi) agrochemische Produkte u. a. Diese Güter werden in der Regel per Tanklkw transportiert.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister (LSPs) führen, während Preisrückgänge zu höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb zur Angebotserstellung für Verbraucher führen können. Daher wurden die Kraftstoffpreisschwankungen über den Betrachtungszeitraum untersucht und zusammen mit den Ursachen und den Marktauswirkungen dargestellt.

- Vollladungsverkehr (FTL) im Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Vollladungsverkehrs (FTL)-Dienste. FTL-Straßengüterverkehr ist charakterisiert als eine vollständige Einzelladung, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzigen Versenders gewidmet sind, (ii) direkt von einem Ausgangsort zu einem oder mehreren Bestimmungsorten befördert werden, (iii) Massenposttransporte mit Lkw umfassen, (iv) sowohl Container- (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienste einschließen, (v) Güter umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportdienstleistungen erfordern, (vi) Massengut-Flüssigtransporte per Tanker umfassen, (vii) Abfalltransporte per Lkw beinhalten, (viii) Gefahrguttransporte per Lkw beinhalten. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebot-Verwendungs-Tabellen zur Analyse der potenziell wichtigsten beitragenden Sektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts nach wichtigen Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Marktendverbraucher (hier betrachtete Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl beim Großhandelspreisindex (jährliche Veränderung des Erzeugerpreisindex) als auch bei der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu bewerten, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und sich direkt auf die Betriebskostenkomponenten der Logistik auswirkt, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigungsgebühren, Speditionspreise, Kurierpreise usw. und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Wichtigste Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtigste Branchentrends” enthält alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder zuletzt verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie einzusetzen, wird als wichtige strategische Maßnahme (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Erweiterungen, (3) finanzielle Restrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften sowie (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister, LSPs) im Markt wurden ausgewählt, ihre wichtigsten strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Teilladungsverkehr (LTL) im Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Teilladungsverkehrs (LTL)-Dienste. LTL-Straßengüterverkehr ist charakterisiert durch mehrere Sendungen, die auf einem einzigen Lkw für mehrere Lieferungen innerhalb eines Netzwerks zusammengefasst werden. Er umfasst Betriebe, die (i) primär im allgemeinen und spezialisierten Gütertransport von weniger als vollständigen Lkw-Ladungen tätig sind, (ii) durch die Verwendung von Terminals zur Konsolidierung von Sendungen, in der Regel von mehreren Versendern, auf einem einzigen Lkw für den Transport zwischen einem Ladesammelterminal und einem Entladeumschlagterminal charakterisiert sind, an dem die Ladung sortiert und Sendungen für die Lieferung umgeleitet werden, (iv) Weniger-als-Container-Ladung (LCL)-Versand/Sammelladungsversand im Falle von Lkw-Diensten umfassen. Die im Umfang enthaltenen Aktivitäten umfassen (i) lokale Abholung, (ii) Fernverkehr und (iii) lokale Lieferung. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder weltweit wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Supply-Chain-Management-Strategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Betrachtungszeitraum analysiert und dargestellt.

- Wichtigste Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio der Lkw-Typen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und -Wartungsdienstleistungen, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Alternativen, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Absatzvolumens für führende Lkw-Marken und ein Kommentar zur aktuellen Marktlage und den Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Verarbeitendes Gewerbe - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure des Verarbeitenden Gewerbes für Straßengüterverkehrsdienstleistungen. Die betrachteten Endverbraucher sind Betriebe, die primär in der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte tätig sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses entlang der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Bereitstellung von Rohstoffen für Kunden für die Just-in-Time-Fertigung.

- Modaler Anteil - Der modale Frachtanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Sendungsentfernung, Temperaturkontrollanforderungen, Gütertyp, internationaler Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massengütersendungen usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtaufkommen (Tonnen-km) je nach durchschnittlicher Sendungsentfernung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Transportmittel beförderten Fracht (Tonnen sowie Tonnen-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Gewinnung von Steinen und Erden - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Extraktionsindustrie für Straßengüterverkehrsdienstleistungen. Die betrachteten Endverbraucher sind Betriebe, die natürlich vorkommende Mineralfeststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas abbauen. Logistikdienstleister (LSPs) decken alle Phasen vom vorgelagerten bis zum nachgelagerten Bereich ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, abgebauten Mineralien, Rohöl und Erdgas sowie veredelten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das Segment der sonstigen Endverbraucher erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungen (BFSI), Immobilienwirtschaft, Bildungseinrichtungen, des Gesundheitswesens und der professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche Forschungs- und Entwicklungsdienstleistungen) für Straßengüterverkehrsdienstleistungen. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Beförderung von Lieferungen und Dokumenten zu und von diesen Branchen, wie z. B. dem Transport benötigter Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Bewegung medizinischer Waren und Versorgungsgüter (chirurgische Versorgung und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstungen), um nur einige zu nennen.

- Erzeugerpreisinflation - Sie gibt die Inflation aus der Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erzielen. Die jährliche Veränderung (im Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinflation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex Preisbewegungen am umfassendsten erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weit verbreitet genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Preistrends im Straßengüterverkehr - Die Frachtpreise nach Transportmittel (USD/Tonnen-km) über den Betrachtungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Beurteilung des Inflationsumfelds, der Auswirkungen auf den Handel, das Frachtaufkommen (Tonnen-km), die Nachfrage im Straßengüterverkehrsmarkt und damit die Marktgröße des Straßengüterverkehrs verwendet.

- Tonnagetrends im Straßengüterverkehr - Das Frachtgewicht (Gewicht der Güter in Tonnen), das nach Transportmittel über den Betrachtungszeitraum abgefertigt wurde, wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnen-km) und der Frachtpreisgestaltung (USD/Tonnen-km) zur Beurteilung der Marktgröße des Güterverkehrs verwendet.

- Straßengüterverkehr - Die Beauftragung eines Straßengüterverkehrs-Logistikdienstleisters (LSP) oder Spediteurs (ausgelagerte Logistik) für den Transport von Gütern (Rohstoffe oder Fertigwaren, einschließlich sowohl fester als auch flüssiger Güter) vom Ursprungsort zu einem Bestimmungsort im Inland oder grenzüberschreitend (international) bildet den Straßengüterverkehrsmarkt. Der Studienumfang umfasst (i) den Straßengüterverkehr, der von in den meldenden Ländern registrierten Frachtführern durchgeführt wird, (ii) den Transport von Rohstoffen oder Fertigwaren (Feststoffe sowie Flüssigkeiten), (iii) den Transport mittels Nutzfahrzeugen (Starrkörper-Lkw oder Sattelzüge), (iv) Vollladungsverkehr (FTL) oder Teilladungsverkehr (LTL), (v) containerisierten oder nicht containerisierten Transport, (vi) temperaturgeführten oder nicht temperaturgeführten Transport, (vii) Nah- oder Fernverkehr (Überlandstraßenverkehr, OTR), (viii) den Transport von gebrauchten Büro- oder Haushaltsgütern (Umzugsunternehmen), (ix) andere spezialisierte Gütertransporte (Gefahrgut, Übermaßladungen) und (x) ausgelagerte First-Mile-/Middle-Mile-/Last-Mile-Liefersendungen, die von Straßengüterverkehrsakteuren durchgeführt werden. Der Umfang schließt nicht ein: (i) den Transport durch in anderen Ländern registrierte Frachtführer, (ii) den Last-Mile-Essensliefermarkt, (iii) den Lebensmittelliefermarkt, (iv) den über das Straßennetz durchgeführten/gemeldeten Transport durch Kurier-, Express- und Paketdienst (KEP)-Akteure.

- Straßenlänge - Da die Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Länge des Straßennetzes, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt) sowie die Verteilung der Straßenlänge nach Straßenklassifizierung (Autobahnen vs. Bundesstraßen vs. sonstige Straßen) in diesem Branchentrend analysiert und dargestellt.

- Segmentumsatz - Der Segmentumsatz wurde trianguliert oder berechnet und für alle wichtigen Marktakteure dargestellt. Er bezieht sich auf den spezifischen Umsatz aus dem Straßengüterverkehrsmarkt, den das Unternehmen über das Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtigste Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Website veröffentlicht hat. Bei Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- Nahverkehr im Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für den lokalen Lkw-Transport (weniger als 100 Meilen). Es umfasst den Straßengüterverkehr (i) innerhalb eines einzelnen Verwaltungsgebiets und seines Hinterlandes, (ii) mit kleineren Lkw und Pickups, (iii) über containerisierte sowie Schüttgutdienste, (iv) intermodal von Häfen, Containerterminals oder Flughäfen sowie (v) ausgelagerte First-Mile-/Last-Mile-Liefersendungen, die von Straßengüterverkehrsakteuren durchgeführt werden.

- BIP des Transport- und Lagersektors - Der Wert und das Wachstum des BIP des Transport- und Lagersektors steht in direktem Zusammenhang mit der Marktgröße des Fracht- und Logistikmarkts und damit dem Straßengüterverkehrsmarkt. Daher wurde diese Variable über den Betrachtungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserter Internetzugang und ein Boom bei der Smartphone-Verbreitung, verbunden mit steigenden verfügbaren Einkommen, haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Markts geführt. Online-Käufer verlangen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer Zunahme der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttomerchandisewert (GMV), historisches und projiziertes Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Rohstofffluss zur Fabrik und den Transport der hergestellten Produkte zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander vernetzt und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (GVA), die Aufschlüsselung der GVA in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Betrachtungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil der Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtigste Endverbraucherbranchen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und -Wartungsdienstleistungen, Kundensupport, technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Vorschriften für die Lkw-Nutzung und -Einfuhr sowie die Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten des Lkw-Transports - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines Lkw-Unternehmens sind die Senkung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen vorgenommen werden müssen, um die Kosten zu kontrollieren und Bereiche für verbesserte Leistungen zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten des Lkw-Transports und die damit verbundenen Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler für Straßengüterverkehrsdienstleistungen. Die betrachteten Endverbraucher sind Betriebe, die primär im Groß- oder Einzelhandel mit Waren, in der Regel ohne Umwandlung, und in der Erbringung von Nebenleistungen zum Warenverkauf tätig sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Versorgungsgütern zu und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung und Einlagerung, Bedarfsprognose und Bestandsverwaltung abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Straßengüterverkehr durch ein in einem Land zugelassenes Kraftfahrzeug, der auf dem Staatsgebiet eines anderen Landes durchgeführt wird. |

| Cross-Docking | Cross-Docking ist ein Logistikverfahren, bei dem Produkte eines Lieferanten oder einer Produktionsstätte direkt an einen Kunden oder eine Einzelhandelskette verteilt werden, mit minimaler bis keiner Handhabungs- oder Lagerzeit. Cross-Docking findet in einem Verteilungs-Docking-Terminal statt, das in der Regel aus Lkw und Laderampen auf zwei (eingehenden und ausgehenden) Seiten mit minimalem Lagerraum besteht. Der Name „Cross-Docking” erklärt den Prozess des Empfangs von Produkten über eine eingehende Rampe und deren anschließende Übertragung über die Rampe zur ausgehenden Transportrampe. |

| Cross-Trade-Verkehr | Internationaler Straßengüterverkehr zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Straßenkraftfahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Be- und Entladungsland. |

| Gefahrgut | Die Gefahrgutklassen, die per Straße befördert werden, sind diejenigen, die in der fünfzehnten überarbeiteten Ausgabe der UN-Empfehlungen für den Transport gefährlicher Güter der Vereinten Nationen, Genf 2007, definiert sind. Sie umfassen Klasse 1: Explosivstoffe; Klasse 2: Gase; Klasse 3: Entzündbare Flüssigkeiten; Klasse 4: Entzündbare Feststoffe – selbstentzündliche Stoffe; Stoffe, die bei Berührung mit Wasser entzündbare Gase entwickeln; Klasse 5: Oxidationsmittel und organische Peroxide; Klasse 6: Giftige und infektiöse Stoffe; Klasse 7: Radioaktive Stoffe und Klasse 8: Ätzende Stoffe, Klasse 9: Verschiedenartige gefährliche Stoffe und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren vom Lieferanten oder Produktinhaber direkt an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produktinhaber. Dieses Liefersystem reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Administration. |

| Kurzstreckentransport (Drayage) | Drayage ist eine Form des Lkw-Transportdienstes, der die verschiedenen Versandmodi (intermodal) verbindet, wie z. B. Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Güter von einem Ort zum anderen befördert, in der Regel vor oder nach dem Fernversandprozess. Drayage-Lkw transportieren Ladungen zu und von verschiedenen Bestimmungsorten, wie Containerschiffen, Lagerflächen, Auftragserfüllungslagern und Rangierbahnhöfen. In der Regel transportiert Drayage nur Güter über kurze Distanzen und ist nur in einem Ballungsraum tätig. Es erfordert auch nur einen einzigen Lkw-Fahrer in einer einzigen Schicht. Trotzdem spielt es eine wichtige Rolle im Fernversand, da es die Güter zur Ladung und umgekehrt bringt. Es macht den intermodalen Transport wesentlich effizienter und ermöglicht den nahtlosen Transfer von Gütern zum Endkunden. |

| Trockenkoffer-Auflieger (Dry Van) | Ein Trockenkoffer-Auflieger ist ein Typ von Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Entwickelt für den Transport von palettierter, kartonierter oder loser Fracht, sind Trockenkoffer-Auflieger nicht temperaturgeführt (im Gegensatz zu Kühlaufliegern) und können keine übergroßen Sendungen befördern (im Gegensatz zu Pritschenaufliegern). |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Waren (Güter sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann persönlichen Konsum, staatlichen Konsum, Konsum durch Unternehmen als Kapitalinvestition sowie Exporte umfassen. Sie umfasst alle Arten von Waren (Güter sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann persönlichen Konsum, staatlichen Konsum, Konsum durch Unternehmen als Kapitalinvestition sowie Exporte umfassen. |

| Pritschenfahrzeug (Flatbed Truck) | Ein Pritschenfahrzeug ist ein Lkw-Typ mit starrer Bauweise. Es hat einen flach geformten Aufbau für das einfache Be- und Entladen von Gütern. Das Pritschenfahrzeug wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Güter wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Fahrzeugaufbaus dürfen die damit transportierten Güter nicht regenempfindlich sein. Funktionell ist das Pritschenfahrzeug mit einem Pritschenauflieger vergleichbar. |

| Eingehende Logistik (Inbound Logistics) | Inbound Logistics ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Versorgungsgüter. Inbound Logistics konzentriert sich auf die Versorgungsseite der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage (Intermediate Demand) | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Instandhaltungs- und Reparaturarbeiten, die an Unternehmen verkauft werden, mit Ausnahme von Kapitalinvestitionen. |

| International beladen | Beladungsort der Güter im meldenden Land (d. h. dem Land, in dem das transportierende Fahrzeug zugelassen ist) und Entladungsort in einem anderen Land. |

| International entladen | Entladungsort der Güter im meldenden Land (d. h. dem Land, in dem das transportierende Fahrzeug zugelassen ist) und Beladungsort in einem anderen Land. |

| Übermaßladung (OOG-Ladung) | Übermaßladung (Out of Gauge, OOG) ist jede Ladung, die nicht in sechsseitige Versandcontainer geladen werden kann, weil sie zu groß ist. Der Begriff ist eine sehr lockere Klassifizierung aller Ladungen mit Abmessungen, die die maximalen Abmessungen eines 40HC-Containers überschreiten. Das bedeutet eine Länge über 12,05 Meter – eine Breite über 2,33 Meter – oder eine Höhe über 2,59 Meter. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Gütern erleichtern soll. |

| Teilladung (Part Load) | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Sendungsmenge größer als eine Teilladungssendung (LTL). Außerdem kann die Sendung einen Lkw nicht vollständig ausfüllen, d. h. ihre Kapazität ist wesentlich geringer als eine Vollladungssendung (FTL). |

| Befestigte Straße (Paved Road) | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster befestigt ist. |

| Rückwärtslogistik (Reverse Logistics) | Rückwärtslogistik umfasst den Sektor der Lieferketten, der alles verarbeitet, was über die Lieferkette zurückfließt oder sich „rückwärts” durch die Lieferkette bewegt. |

| Straßengüterverkehrsdienstleistung | Die Beauftragung eines Lkw-Unternehmens für den Transport von Gütern (Rohstoffe oder Fertigwaren, einschließlich sowohl fester als auch flüssiger Güter) vom Ursprungsort zu einem Bestimmungsort im Inland oder grenzüberschreitend (international) bildet den Straßengüterverkehrsmarkt. Der Dienst kann Vollladungsverkehr oder Teilladungsverkehr, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, Nah- oder Fernverkehr sein. |

| Curtainsider-Fahrzeug (Tautliner) | Tautliner und Curtainsider werden als Gattungsnamen für Curtainsider-Lkw/-Auflieger verwendet. Die Vorhänge sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Vorhänge geöffnet werden können und Gabelstapler entlang der gesamten Seiten für ein einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn der Vorhang für den Transport geschlossen ist, werden vertikale Lastspannbänder an einer Seilschiene unterhalb des Lkw-Bodens befestigt, die den Lkw-Boden und den Vorhang entlang beider Seiten verbinden. Winden an beiden Enden des Vorhangs spannen ihn, daher der Name „Tautliner”. Dies verhindert, dass der Vorhang im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor seitlichem Verrutschen zu sichern. |

| Transport gegen Entgelt oder Vergütung | Die Beförderung von Gütern gegen Entgelt. |

| Unbefestigte Straße (Unpaved Road) | Straße mit einer stabilisierten Grundschicht, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert über den Prognosezeitraum für jedes Land.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenannahmen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden branchenübergreifend auf allen Ebenen und in allen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen