Größe und Marktanteil des französischen Marktes für die letzte Meile der Lieferung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.35 Milliarden US-Dollar |

| Marktgröße (2026) | 3.48 Milliarden US-Dollar |

| Marktgröße (2031) | 4.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.81% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des französischen Marktes für die letzte Meile der Lieferung von Mordor Intelligence

Die Marktgröße des französischen Marktes für die letzte Meile der Lieferung wird voraussichtlich von 3,35 Milliarden USD im Jahr 2025 auf 3,48 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 4,20 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 3,81 % über den Zeitraum 2026–2031 entspricht.

Eine anhaltende Verlagerung hin zum E-Commerce, die Verdichtung des 5G-Netzes in Frankreich und die Verpflichtungen der Einzelhändler zur Auftragserfüllung aus dem Ladengeschäft heraus verschärfen den Wettbewerb und drängen die Betreiber zu technologieintensiven, emissionsarmen Flottenstrategien. Plattformen des Soforthandels, die die Konsolidierung im Jahr 2024 überlebt haben, sind nun direkt in die Filialnetzwerke der Supermärkte eingebunden und verwandeln innerstädtische Geschäfte in Mikro-Hubs, die Lieferfenster auf unter 30 Minuten verkürzen. Gleichzeitig erhöhen bundesweite Vorschriften zur ESG-Berichterstattung und die bevorstehende Neueinstufung von Gig-Arbeitern die Compliance-Kosten – eine Belastung, die kleine Kurierdienste am stärksten trifft. Wasserstoff-Lkw-Pilotprojekte auf dem Korridor Paris–Lyon–Marseille sowie sinkende Batteriepreise signalisieren eine schrittweise Ökologisierung schwerer und leichter Fahrzeugflotten, doch die Kostenparität ist noch einige Jahre entfernt.

Wichtigste Erkenntnisse des Berichts

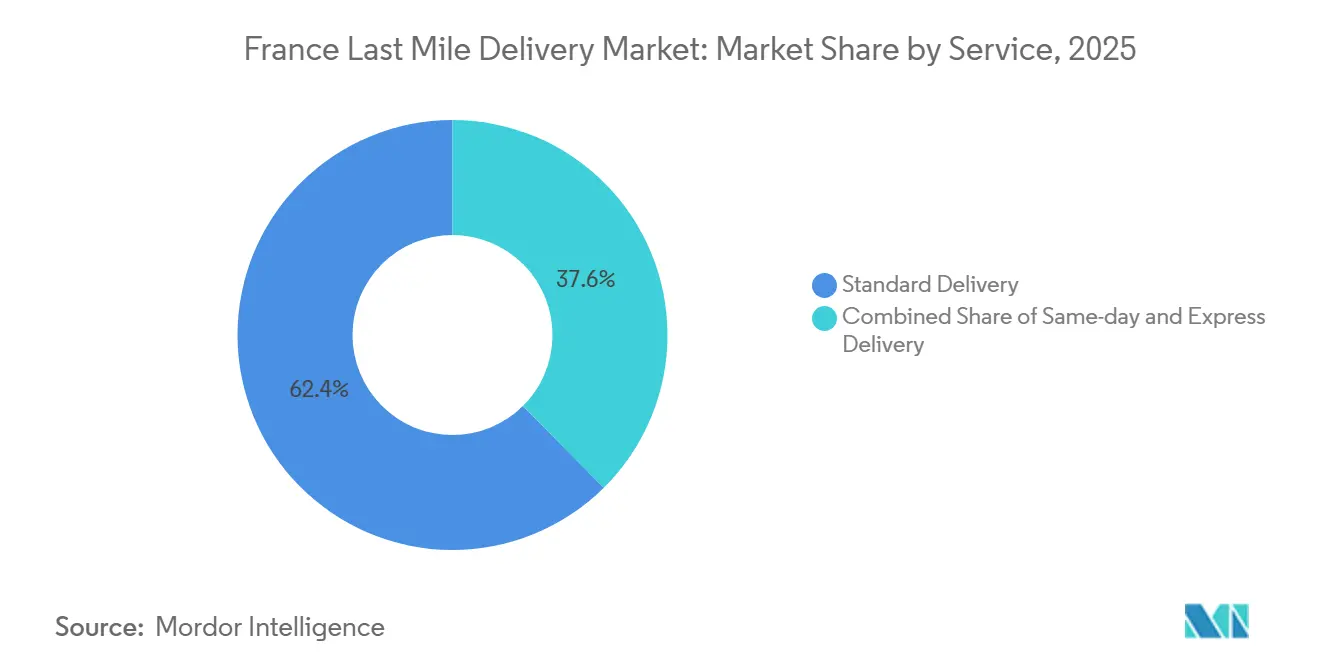

- Nach Dienstleistung führte die Standardlieferung im Jahr 2025 mit einem Marktanteil von 62,43 % am französischen Markt für die letzte Meile der Lieferung, wobei die Same-Day-Lieferung bis 2031 voraussichtlich mit einer CAGR von 4,1 % wachsen wird.

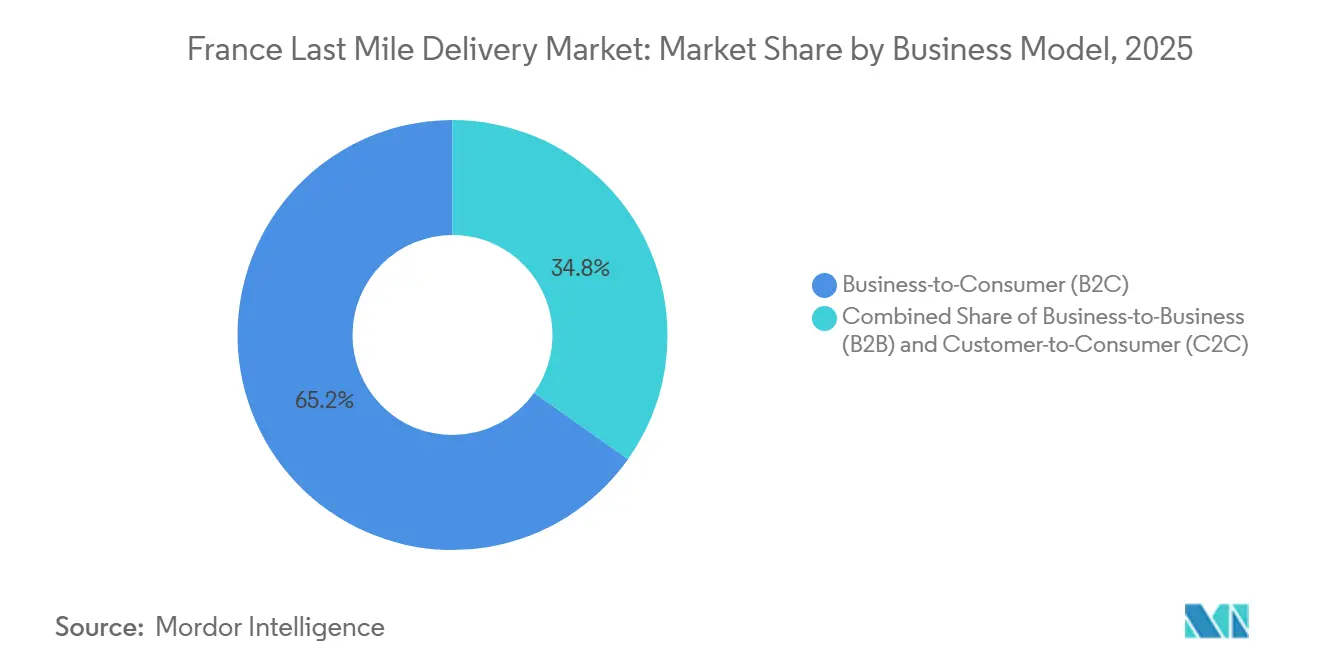

- Nach Geschäftsmodell hielt das B2C-Segment im Jahr 2025 einen Anteil von 65,2 % an der Marktgröße des französischen Marktes für die letzte Meile der Lieferung, während C2C mit einer prognostizierten CAGR von 3,9 % bis 2031 das höchste Wachstum verzeichnete.

- Nach Endverbraucher erfasste der E-Commerce-Einzelhandel im Jahr 2025 61,3 % der Marktgröße des französischen Marktes für die letzte Meile der Lieferung, und das Gesundheitswesen wächst bis 2031 mit einer CAGR von 4,3 %.

- Nach Region erfasste Île-de-France im Jahr 2025 23,2 % der Marktgröße des französischen Marktes für die letzte Meile der Lieferung, und die Region wächst mit einer CAGR von 4,4 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des französischen Marktes für die letzte Meile der Lieferung

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Expansion von Soforthandels-Plattformen für Lebensmittel (Lieferversprechen ≤ 20 Minuten) | +0.9% | Städtische Zentren, konzentriert in den Metropolregionen Paris, Lyon und Marseille | Kurzfristig (≤ 2 Jahre) |

| Bundesweiter 5G-Ausbau ermöglicht KI-gestützte dynamische Routenoptimierung | +0.7% | National, vorrangiger Ausbau in städtischen Gebieten, Ausweitung auf Mittelstädte | Mittelfristig (2–4 Jahre) |

| Einzelhändler skalieren Omnichannel-Erfüllungsmodelle aus dem Ladengeschäft heraus | +0.6% | National, angeführt von großen Einzelhandelsketten in Île-de-France und Auvergne-Rhône-Alpes | Mittelfristig (2–4 Jahre) |

| Anstieg der Rücklogistikvolumina durch Kreislaufwirtschaftsinitiativen und Produktrücksendungen | +0.5% | National, höhere Konzentration in städtischen Gebieten mit etablierter Sammelinfrastruktur | Langfristig (≥ 4 Jahre) |

| Gesetz zur Transparenz von E-Commerce-Rücksendungen steigert die Nachfrage nach Sendungsverfolgung für Hin- und Rücksendungen | +0.4% | National, regulatorische Compliance-Anforderung in allen Regionen | Mittelfristig (2–4 Jahre) |

| Einsatz von wasserstoffbetriebenen Schwerlastfahrzeugflotten fördert Investitionen in grüne Korridorlogistik | +0.3% | Pilotkorridore, erstmaliger Einsatz entlang der Achse Paris–Lyon–Marseille | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Expansion von Soforthandels-Plattformen für Lebensmittel

Soforthandels-Netzwerke, die die Lieferung von Lebensmitteln in unter 20 Minuten garantieren, haben die Wirtschaftlichkeit der städtischen Logistik grundlegend verändert. Nach der Marktbereinigung im Jahr 2024 integrierten Supermarktketten Module für Schnelllieferungen in bestehende Filialen und senkten so die Fixkosten, die mit der Anmietung von Dark Stores verbunden sind. Der Sprint-Service von Carrefour wird nun in mehr als 1.000 Filialen betrieben und erreichte dank höherer Bestelldichte und geringerer Leerzeiten der Fahrer innerhalb von acht Monaten die Gewinnschwelle. Der Rollout von Intermarché mit Stuart in 1.320 Filialen zeigt, dass die Kommissionierung im Laden in Kombination mit algorithmischem Versand die Stückkosten auch bei Warenkorbgrößen unter 25 EUR positiv halten kann. Da sich risikokapitalfinanzierte eigenständige Anbieter zurückziehen, dürfte das hybride Modell der Einzelhändler dominieren und Premium-Sofortlieferung in ein breiteres Portfolio des französischen Marktes für die letzte Meile der Lieferung integrieren[1]„5G-Ausbau in Frankreich 2025,” Autorité de Régulation des Communications Électroniques et des Postes, arcep.fr .

Bundesweiter 5G-Ausbau ermöglicht KI-gestützte dynamische Routenoptimierung

Die ARCEP zählte bis Januar 2025 34.000 aktive 5G-Standorte – ein Backbone, der den Datenaustausch zwischen Fahrzeugen und cloudbasierten Algorithmen im Sekundentakt ermöglicht. Die Softwaretests von Nomadia im Jahr 2024 reduzierten die durchschnittliche Lieferzeit um 14 % und den Kraftstoffverbrauch um 16 % bei gemischten Diesel-Elektro-Flotten und bewiesen damit, dass Konnektivität mit geringer Latenz die Rentabilität direkt verbessert. Da 5G im Jahr 2026 Mittelstädte erreicht, wird die prädiktive Routenplanung voraussichtlich die Kostenlücke zwischen Gebieten mit hoher und niedriger Dichte schließen – ein entscheidender Vorteil für alle Akteure im französischen Markt für die letzte Meile der Lieferung[2]„Nationale Wasserstoffstrategie – Aktualisierung 2025,” Ministerium für ökologischen Wandel, ecologie.gouv.fr .

Einzelhändler skalieren Omnichannel-Erfüllungsmodelle aus dem Ladengeschäft heraus

Carrefour, Auchan und Casino haben mehr als 1.300 Filialen zu Omnichannel-Hubs umgerüstet, die in der Lage sind, Pakete innerhalb von drei Stunden an 70 % der französischen Bevölkerung zu versenden. Durch die Nutzung vorhandener Immobilien und Mitarbeiter umgehen die Einzelhändler die Investitionskosten für dedizierte E-Commerce-Lager. Plattformen zur Bestandstransparenz gleichen die Regal- und Online-Nachfrage aus, steigern die Lagerumschlagsrate im Geschäft und unterstützen den Bedarf der Branche für die letzte Meile der Lieferung in Frankreich nach geringen Leerkapazitäten. Verbesserte Rücklogistikkapazitäten – Kunden geben Rücksendungen im selben Geschäft ab – schaffen Kreislaufeffizienzen, die sich durch das gesamte Netzwerk fortpflanzen.

Anstieg der Rücklogistikvolumina durch Kreislaufwirtschaftsinitiativen

Rücksendequoten, die im Jahr 2024 22 % erreichten, sind unverändert hoch, angetrieben durch die Mode- und Elektroniksegmente. Das Gesetz gegen Verschwendung für eine Kreislaufwirtschaft (AGEC) verbietet die Vernichtung unverkaufter Waren und zwingt Einzelhändler zur Verarbeitung von Rückflüssen. Vinteds 1.500 Abholpunkte und die Erweiterung der Schließfächer von Mondial Relay signalisieren eine Marktverschiebung hin zu dedizierter Infrastruktur, die Artikel schnell klassifizieren, aufbereiten und wieder anbieten kann. Diese bidirektionalen Warenströme schaffen zusätzliche Erlöspotenziale für Spediteure, die in der Lage sind, komplexe Routen im französischen Markt für die letzte Meile der Lieferung rentabel zu koordinieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Gesamtbetriebskosten elektrischer leichter Nutzfahrzeugflotten infolge der Inflation bei Batterierohstoffen | -0.8% | National, betrifft alle Betreiber, die eine Flottenelektrifizierung anstreben | Kurzfristig (≤ 2 Jahre) |

| Strenge ESG-Berichtspflichten erhöhen die Compliance-Kosten für kleine und mittlere Kurierdienste | -0.6% | National, EU-weite regulatorische Anforderung gemäß CSRD | Mittelfristig (2–4 Jahre) |

| Geringe Lieferdichte in stadtnahen und ländlichen Gemeinden beeinträchtigt die Stückkosten | -0.5% | Ländliche und stadtnahe Gebiete, insbesondere in Nouvelle-Aquitaine, der Bretagne und Grand Est | Langfristig (≥ 4 Jahre) |

| Unsicherheit bezüglich der Einstufung von Gig-Arbeitern im Rahmen bevorstehender französischer Arbeitsrechtsreformen | -0.4% | National, betrifft insbesondere plattformbasierte Lieferdienste | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Gesamtbetriebskosten elektrischer leichter Nutzfahrzeugflotten

Der Wiederanstieg des Lithiumkarbonatpreises auf 18.000 USD pro Tonne im Jahr 2025 ließ die Batteriepackpreise steigen und machte Elektrotransporter um 20.000 EUR (23.526,20 USD) teurer als Dieselfahrzeuge. Betreiber, die auf emissionsarme Zonen abzielen, müssen die anfänglichen Investitionskosten gegen unsichere Restwerte und eine lückenhafte Ladeinfrastruktur im ländlichen Raum abwägen. Leasinglösungen, die das Abschreibungsrisiko auf die Fahrzeughersteller verlagern, nehmen zu, doch kleinere Kurierdienste, die einen Großteil des Volumens im französischen Markt für die letzte Meile der Lieferung ausmachen, verschieben die Elektrifizierung weiterhin, bis klarere Kostenentwicklungen erkennbar sind[3]„Rohstoffinflation und Gesamtbetriebskosten von Elektrotransportern,” Transport & Environment, transportenvironment.org .

Strenge ESG-Berichtspflichten erhöhen die Compliance-Kosten

Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen verpflichtet rund 50.000 europäische Unternehmen zur Einreichung geprüfter ESG-Berichte. Die jährliche Compliance kann bis zu 500.000 EUR (588.155 USD) verschlingen – rund 5 % des Umsatzes eines Kurierdienstes mit einem Jahresumsatz von 10 Millionen EUR (11,76 Millionen USD). Datenerfassung, Software zur CO₂-Bilanzierung und Drittanbieterverifizierung belasten die Bilanzen kleiner und mittlerer Unternehmen erheblich und befeuern Fusionsgespräche, die das Wettbewerbsgefüge im französischen Markt für die letzte Meile der Lieferung neu gestalten könnten[4]„CSRD-Umsetzung in Frankreich,” Europäische Kommission, finance.ec.europa.eu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Standardlieferung sichert Volumen inmitten des Wachstums im Premiumsegment

Die Standardlieferung machte im Jahr 2025 62,43 % des Marktanteils im französischen Markt für die letzte Meile der Lieferung aus – eine Dominanz, die auf Routendichte und vorhersehbaren Übernacht-Sortierfenstern beruht. Netzwerkeffizienzen halten die Tarife pro Paket niedrig und sichern die Loyalität preissensibler Käufer. Dennoch verengt die Kommoditisierung der Dienstleistungen die Margen und veranlasst Spediteure, Sendungsverfolgungsoptionen und CO₂-neutrale Angebote als Zusatzleistungen anzubieten.

Same-Day-Volumina werden zwar kleiner sein, aber mit einer CAGR von 4,1 % wachsen, da Lebensmittelhändler, Apotheken und Modehändler Schnelligkeit einsetzen, um den Warenkorbabbruch zu reduzieren. KI-gestützte Disposition, Lastenfahrradflotten und Mikro-Hubs in Supermärkten verkürzen städtische Routen auf unter 3 km und mildern Kostenspannungen. Express (nächster Tag) bleibt die Standard-B2B-Option für Industrieersatzteile und hochwertige Elektronik und fungiert als schützende Mittelstufe zwischen dem Massenstandard und ultraschnellen Nischen im weiteren französischen Markt für die letzte Meile der Lieferung.

Nach Geschäftsmodell: B2C-Dominanz sieht sich C2C-Disruption gegenüber

B2C erfüllte im Jahr 2025 65,2 % der Pakete und profitierte von der vertraglichen Nachfragesicherheit, die die Netzwerkplanung der Spediteure unterstützt. Einzelhändler verhandeln Jahresvolumina, die Hub-Automatisierung und Paketschließfach-Investitionen rechtfertigen und damit etablierte Akteure in der Markthierarchie des französischen Marktes für die letzte Meile der Lieferung festigen.

C2C hingegen wächst mit einer CAGR von 3,9 % auf der Grundlage von Vinteds Ökosystem für Second-Hand-Bekleidung. Einzelne Verkäufer schaffen fragmentierte Ursprungspunkte, die Abholpunktmodelle gegenüber der Hausabholung begünstigen – ein Arbeitsablauf, den La Poste über die Briefkastendienste von Colissimo monetarisiert. Die Branche für die letzte Meile der Lieferung in Frankreich passt zunehmend APIs und kleinere Paketetiketten an diese Kleinstverkäufer-Kohorte an und erweitert so die Dienstleistungsvielfalt.

Nach Endverbraucherbranche: Beschleunigung im Gesundheitswesen verändert die Serviceanforderungen

Der E-Commerce-Einzelhandel gewinnt weiterhin 61,3 % der Marktgröße des französischen Marktes für die letzte Meile der Lieferung, doch das inkrementelle Wachstum verlangsamt sich, da die Durchdringung die Reife annähert. Der Fokus hat sich auf Kostenführerschaft und Retourenabwicklung verlagert, die dünne Margen schützt.

Das Gesundheitswesen, das mit einer CAGR von 4,3 % wächst, bringt neue Compliance-Schichten mit sich. Pharmazeutische Lieferungen müssen Temperaturbereiche und Signaturketten einhalten, die durch Erlasse der französischen Gesundheitsbehörde festgelegt sind; der Umsatz von Chronofresh in Höhe von 135 Millionen EUR (158,80 Millionen USD) im Jahr 2024 belegt das Monetarisierungspotenzial. Diese Nische belohnt Spediteure, die in ISO-13485-Qualitätssysteme investieren, und bietet einen dauerhaften Wettbewerbsvorteil im wettbewerbsintensiven französischen Markt für die letzte Meile der Lieferung.

Geografische Analyse

Île-de-France dominiert mit 23,2 % der Marktgröße des französischen Marktes für die letzte Meile der Lieferung, und die Region verzeichnet hohe Paketströme dank 12 Millionen Einwohnern, konzentrischer Autobahnringe und eines Netzes automatisierter Schließfächer in einem Umkreis von 500 m von 90 % der Haushalte. Die rasche Einführung von elektrischen Lastenfahrrädern und leichten Transportern, die sich in den immer enger werdenden emissionsarmen Zonen von Paris bewegen, festigt die Führungsposition der Hauptstadt weiter.

Auvergne-Rhône-Alpes, Provence-Alpes-Côte d'Azur und Hauts-de-France bilden eine zweite Ebene und nutzen multimodale Knotenpunkte in Lyon, Marseille und Lille. Investitionen in Logistikimmobilien entlang des „Diamant”-Korridors steigerten die Cross-Dock-Kapazität zwischen 2024 und 2026 um 30 % und verkürzten die Übergaben vom Fernverkehr zur letzten Meile. Allerdings drückt die Zersiedelung außerhalb der Städte die Haltedichte weiterhin unter die städtischen Gewinnschwellen.

Nouvelle-Aquitaine, Okzitanien, Grand Est und die Bretagne liegen zurück, bedingt durch fragmentierte Siedlungsstrukturen. Das Pilotprogramm Marguerite in Nantes testete die Paketbündelung unter fünf Spediteuren und reduzierte die ländliche Routenlänge um 12 %, sah sich jedoch mit Hürden bei der Installation von Schließfächern auf kommunalem Grund konfrontiert. Bis zur regulatorischen Klarheit bezüglich unbemannter Luftfahrzeuge werden diese Regionen voraussichtlich unter dem Gesamtdurchschnitt des französischen Marktes für die letzte Meile der Lieferung liegen.

Wettbewerbslandschaft

La Poste Group erzielte über Colissimo und GeoPost im Jahr 2025 53,6 % des Konzernumsatzes aus Paketen, nachdem 392 Millionen Inlandssendungen zugestellt wurden. DHL Express, FedEx und UPS konkurrieren auf zeitdefiniten Premiumstrecken und setzen jeweils elektrische Transporter in Paris und Lyon ein, um kommunale Zugangsgenehmigungen zu sichern. Regionale Spezialisten wie Mondial Relay, GLS und Colis Prive verankern Abgabe- und Abholpunkt-Ökosysteme, während API-zentrierte Start-ups wie Cubyn direkte Warenkorb-Integrationen für Webshops kleiner und mittlerer Unternehmen in den Vordergrund stellen.

Technologie bleibt das entscheidende Wettbewerbsfeld. Betreiber führen KI-Routing-Engines, Blockchain-Tracking und Schließfachcluster ein. Die Einhaltung der CSRD hat verifizierte CO₂-Dashboards zu einem Differenzierungsmerkmal in Ausschreibungen gemacht.

Skaleneffekte dürften die Konsolidierung intensivieren, wobei mindestens drei mittelgroße Kurierdienste Berichten zufolge strategische Verkäufe prüfen, da die ESG-Berichtskosten spürbar werden. Insgesamt definieren diese Verschiebungen einen mäßig konzentrierten französischen Markt für die letzte Meile der Lieferung, der dennoch Raum für nischenorientierte, wertschöpfende Spezialisten lässt.

Marktführer der Branche für die letzte Meile der Lieferung in Frankreich

DHL Group

La Poste Group

FedEx

United Parcel Service of America, Inc.

InPost

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: SEGRO vermietete 23.351 m² an Vinted Go im Park Saint-Maurice und vergrößerte damit seinen Logistik-Fußabdruck im Second-Hand-Bereich.

- Juni 2025: DHL Express eröffnet eine Multiservicelanlage am Flughafen Lyon-Saint-Exupéry und integriert TDI- und DDI-Ströme.

- April 2025: Carrefour gliederte 101 Groupe-Magne-Filialen in sein Franchise-Netz ein und erweiterte damit die Abdeckung durch Nahlieferungen.

- März 2025: La Poste Group vertiefte seine Vinted-Partnerschaft und erweiterte die Colissimo-Zustellung über verbesserte Briefkasten- und Postamtsnetzwerke, um das C2C-Paketwachstum zu unterstützen.

Berichtsumfang des französischen Marktes für die letzte Meile der Lieferung

| Standardlieferung |

| Same-Day-Lieferung |

| Expresslieferung |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Customer-to-Consumer (C2C) |

| E-Commerce-Einzelhandel |

| Mode und Lifestyle |

| Schönheit, Wellness und Körperpflege |

| Heim und Möbel |

| Unterhaltungselektronik und Haushaltsgeräte |

| Gesundheitswesen und medizinischer Bedarf |

| Sonstige |

| Île-de-France |

| Auvergne-Rhône-Alpes |

| Provence-Alpes-Côte d'Azur |

| Hauts-de-France |

| Nouvelle-Aquitaine |

| Okzitanien |

| Grand Est |

| Bretagne |

| Sonstige |

| Nach Dienstleistung | Standardlieferung |

| Same-Day-Lieferung | |

| Expresslieferung | |

| Nach Geschäftsmodell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Customer-to-Consumer (C2C) | |

| Nach Endverbraucherbranche | E-Commerce-Einzelhandel |

| Mode und Lifestyle | |

| Schönheit, Wellness und Körperpflege | |

| Heim und Möbel | |

| Unterhaltungselektronik und Haushaltsgeräte | |

| Gesundheitswesen und medizinischer Bedarf | |

| Sonstige | |

| Nach französischer Region | Île-de-France |

| Auvergne-Rhône-Alpes | |

| Provence-Alpes-Côte d'Azur | |

| Hauts-de-France | |

| Nouvelle-Aquitaine | |

| Okzitanien | |

| Grand Est | |

| Bretagne | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Paketausgaben in Frankreich bis 2031 sein?

Die Marktgröße des französischen Marktes für die letzte Meile der Lieferung wird bis 2031 voraussichtlich 4,20 Milliarden USD erreichen und im Zeitraum 2026–2031 mit einer CAGR von 3,81 % wachsen.

Welches Liefersegment wächst am schnellsten?

Die Same-Day-Lieferung wird voraussichtlich das stärkste Wachstum verzeichnen und bis 2031 mit einer CAGR von 4,1 % wachsen, da städtische Einzelhändler Mikro-Hubs und Lastenfahrräder nutzen.

Warum ist das Gesundheitswesen ein attraktives Logistiksegment?

Regulatorische Änderungen, die den direkten Versand von Arzneimitteln an Patienten ermöglichen, und eine alternde Bevölkerung treiben Gesundheitslieferungen mit einer CAGR von 4,3 % voran und belohnen Spediteure mit temperaturgesteuerter Kapazität.

Was ist das größte Kostenhemmnis für die Flottenelektrifizierung?

Volatile Batterierohstoffpreise halten Elektrotransporter um 20.000 EUR über dem Niveau von Dieselfahrzeugen und verzögern die Gesamtkostenparität für viele kleine Kurierdienste.

Wie verbessert 5G den Betrieb auf der letzten Meile?

Mit 34.000 aktiven Standorten ermöglicht das 5G-Netz Frankreichs KI-gestützte Routenplanung, die den Kraftstoffverbrauch bei Testflotten bereits um 16 % gesenkt und die Pünktlichkeitsraten verbessert hat.

Werden ESG-Berichtspflichten den Sektor neu gestalten?

Ja, die CSRD-Compliance kann kleine Kurierdienste jährlich bis zu 5 % ihres Umsatzes kosten, was gut kapitalisierte Betreiber begünstigt und die Konsolidierung beschleunigt.

Seite zuletzt aktualisiert am: