Deutschland Letzte-Meile-Liefermarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 30.01 Milliarden US-Dollar |

| Marktgröße (2026) | 31.4 Milliarden US-Dollar |

| Marktgröße (2031) | 39.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.64% CAGR |

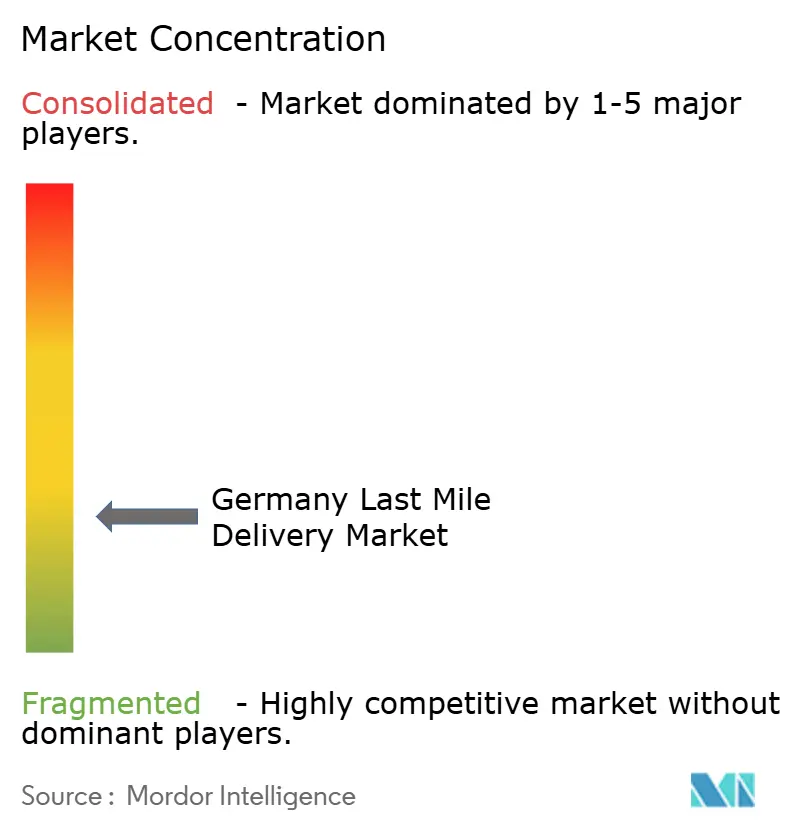

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Deutschland Letzte-Meile-Liefermarkt Analyse von Mordor Intelligence

Die Größe des deutschen Letzte-Meile-Liefermarkts wurde im Jahr 2025 auf 30,01 Milliarden USD geschätzt und soll von 31,4 Milliarden USD im Jahr 2026 auf 39,39 Milliarden USD bis 2031 wachsen, mit einer CAGR von 4,64 % während des Prognosezeitraums (2026–2031). Stabiles Wirtschaftswachstum, die Position Deutschlands als größter E-Commerce-Markt Europas und die im Deutschen Postgesetz 2024 vorgeschriebenen Infrastrukturausgaben verbinden sich, um eine anhaltende Paketnachfrage und Netzwerkverdichtung zu stützen. Der Wettbewerbsdruck nimmt zu, da etablierte Anbieter und neue Allianzen darum wetteifern, offene Paketschließfach-Netzwerke auszubauen, Elektrofahrzeugflotten einzuführen und KI-Routenoptimierungssysteme zu integrieren, die steigende Lohn- und Kraftstoffkosten dämpfen. Regulatorische Maßnahmen, die Emissionsgrenzwerte verschärfen, beschleunigen die Elektrifizierung der Flotten, während die Verbraucherpräferenz für bequeme PUDO-Optionen (Pickup-and-Drop-Off) die Spediteure dazu veranlasst, den städtischen Haltepunktefußabdruck neu zu gestalten. Der deutsche Letzte-Meile-Liefermarkt ist damit auf ein methodisches, technologiegetriebenes Wachstum ausgerichtet, bei dem die Konsolidierung jene Betreiber begünstigt, die Servicequalität, Kostendisziplin und Nachhaltigkeitsmeilensteine in Einklang bringen können.

Wesentliche Erkenntnisse des Berichts

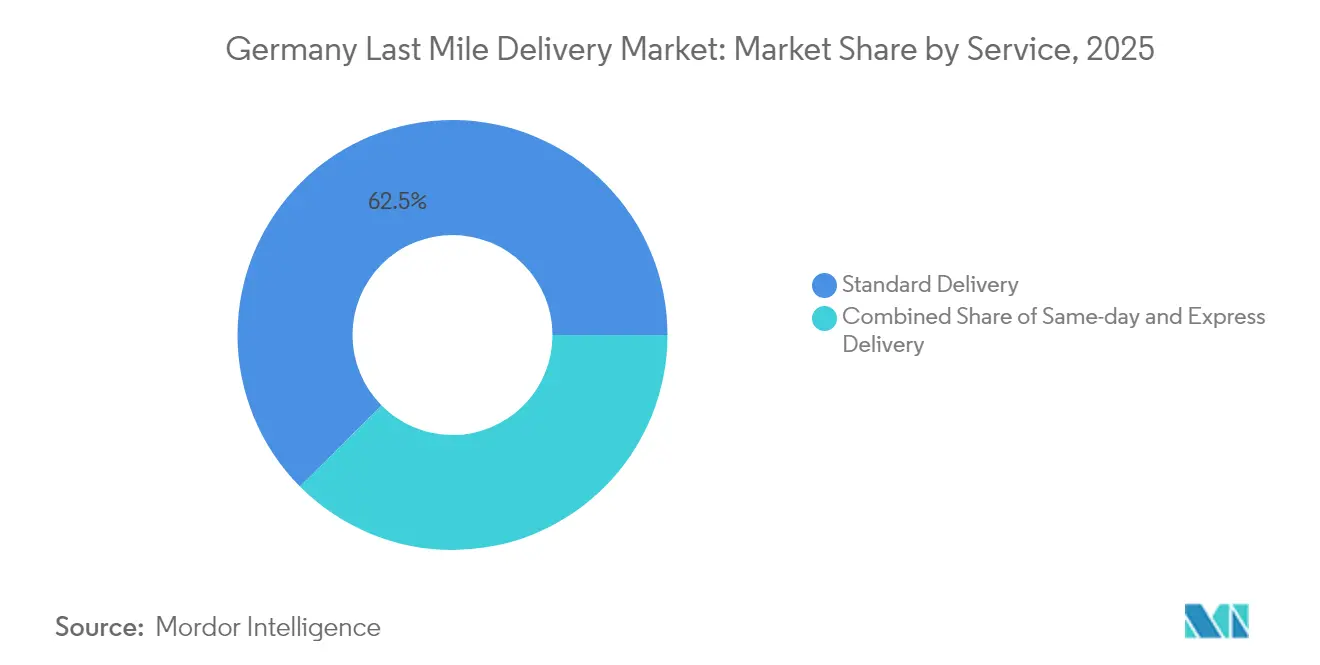

- Nach Dienstleistung hielt die Standardlieferung 2025 einen Anteil von 62,45 % am Deutschland Letzte-Meile-Liefermarkt; die Same-Day-Lieferung soll bis 2031 eine CAGR von 3,62 % verzeichnen.

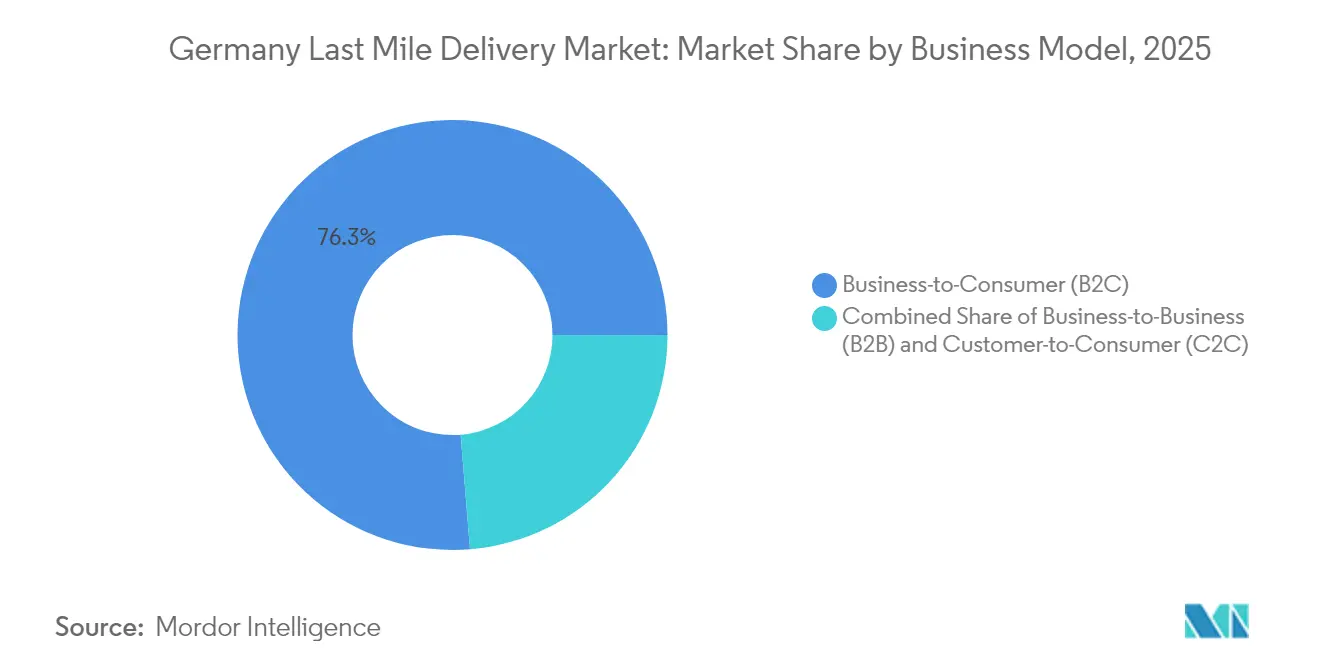

- Nach Geschäftsmodell entfiel 2025 ein Anteil von 76,30 % der Größe des Deutschland Letzte-Meile-Liefermarkts auf B2C, während C2C bis 2031 mit einer CAGR von 3,98 % expandieren soll.

- Nach Endverbraucherbranche befehligte der E-Commerce-Einzelhandel 2025 einen Anteil von 36,60 % an der Größe des Deutschland Letzte-Meile-Liefermarkts, und der Gesundheitslieferdienst schreitet mit einer CAGR von 4,25 % bis 2031 voran.

- Nach Bundesland führte Nordrhein-Westfalen 2025 mit einem Anteil von 20,90 %, während Berlin mit einer CAGR von 4,69 % zwischen 2026 und 2031 die schnellste Entwicklung verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Deutschland Letzte-Meile-Liefermarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der inländischen E-Commerce-Paketvolumina | +1.2% | National, mit Konzentration in NRW, Bayern, Berlin | Mittelfristig (2–4 Jahre) |

| Ausbau von Paketschließfach- und PUDO-Netzwerken | +0.8% | Städtische Zentren bundesweit, angeführt von DHL, DPD-GLS-Netzwerken | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorschriften treiben Elektrofahrzeugflotten voran | +0.9% | Große Ballungsgebiete, Hamburg, Berlin, München | Langfristig (≥ 4 Jahre) |

| Nachnutzung von Mikro-Hubs in leerstehenden Einzelhandels- und Parkanlagen | +0.7% | Dicht besiedelte städtische Gebiete, Berlin, Hamburg, Frankfurt | Mittelfristig (2–4 Jahre) |

| KI-gestützte Zonenlogistik und Routenoptimierung | +1.1% | Bundesweiter Einsatz durch führende Spediteure | Kurzfristig (≤ 2 Jahre) |

| Deutsches Postgesetz 2024 fördert Infrastrukturausgaben | +0.4% | Nationale Infrastruktur, Schwerpunkt ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der inländischen E-Commerce-Paketvolumina

Die inländischen B2C-Paketströme steigen weiterhin, da deutsche Verbraucher die Online-Shopping-Durchdringung vertiefen und die jährlichen Sendungszahlen Rekordhöhen erreichen[1].Bundesnetzagentur, „Postmarktdaten”, Bundesnetzagentur, bundesnetzagentur.de Grenzüberschreitende Plattformen wie Temu und Shein importieren erhebliche Paketmengen, verstärken die eingehenden Volumina und belasten die städtischen Sortierzentren. Verbraucherumfragen zeigen höhere Erwartungen an vorhersehbare Lieferzeitfenster, was die Nachfrage auf Spediteure mit dichter Haltepunktabdeckung und automatisierter Sortierung konzentriert. Der mode-getriebene Zusammenschluss von Zalando und About You, der 2025 unterzeichnet wurde, verstärkt die Paketdichte weiter, indem die Auftragsabwicklung unter einheitlicher Logistikführung gebündelt wird. Größere Betreiber erzielen Skaleneffekte, die die Margen schützen, während Neueinsteiger in dünn bedienten Korridoren höhere Kosten pro Haltepunkt tragen.

Ausbau von Paketschließfach- und PUDO-Netzwerken

Die im Oktober 2024 geschlossene DPD-GLS-Allianz schuf Deutschlands größtes offenes Schließfachsystem und ermöglicht die Interoperabilität der Paketübergabe über Tausende von automatisierten Boxen[2]Reuters-Redaktion, „DPD-GLS-Partnerschaft Deutschland”, Reuters, reuters.com. Deutsche Post DHL ist auf Kurs, bis 2030 für die meisten Stadtbewohner eine Packstation in fußläufiger Entfernung zu installieren. In Gebäude integrierte Schließfächer, die durch die 2025 gestartete myflexbox–DPD-Kooperation eingeführt wurden, verbessern die Erstversuchsquote und verkürzen die Lieferverweilzeit. Einzelhandels-Checkout-APIs zeigen nun Schließfachstandorte in Echtzeit an, fördern Click-and-Collect und reduzieren die Kosten fehlgeschlagener Lieferungen. Hohe Vorabinvestitionen in Schließfächer begünstigen skalenfähige Akteure, die mehrjährige Standortmietverträge finanzieren können.

Nachhaltigkeitsvorschriften treiben Elektrofahrzeugflotten voran

Das deutsche Bundes-Immissionsschutzgesetz und die EU-Mandate für emissionsfreie Zonen zwingen Spediteure dazu, ihre Flotten vor der Frist 2030 zu elektrifizieren, was die Beschaffung von Batterie-Transportern und den Ausbau von Ladeinfrastruktur beschleunigt[3]Umweltbundesamt, „Nachhaltige Mobilität”, Umweltbundesamt, umweltbundesamt.de. Deutsche Post DHL hat bis Ende 2024 Tausende von StreetScooter-Transportern eingesetzt und in jedem größeren Sortierknoten standorteigene Ladeinfrastruktur errichtet. Hermes betreibt in Hamburg vollständig emissionsfreie Stadtrouten unter Einsatz von Lastenfahrrädern und kompakten Elektro-Transportern und demonstriert damit die operative Tragfähigkeit bei niedrigeren Lebenszykluskosten pro Kilometer gegenüber Dieselfahrzeugen. Staatliche Kaufanreize bleiben bis 2026 bestehen und helfen Spediteuren dabei, Verbrennungsmotor-Transporter vor dem regulatorischen Stichtag zu ersetzen.

KI-gestützte Zonenlogistik und Routenoptimierung

Die hauseigene KI-Plattform von Deutsche Post DHL verarbeitet jede Nacht Millionen historischer Haltepunkte, um die Zonengrenzen und Beladungsreihenfolgen des nächsten Tages neu zu schreiben, Leerkilometer zu reduzieren und die Haltepunktproduktivität zu steigern. Prädiktive Algorithmen berücksichtigen Wetter, Verkehr und die Verfügbarkeit der Kunden zu bestimmten Tageszeiten, um fehlgeschlagene Zustellversuche zu minimieren. Mittelständische Spediteure, die ähnliche cloudnative Systeme einsetzen, berichten von zweistelligen Kraftstoffeinsparungen und einer verringerten Abhängigkeit von der Dieselpreisvolatilität. Die DSGVO-Konformität erfordert Datenminimierende Protokolle, aber erfolgreiche Pilotprojekte bestätigen, dass Standortanalysen von Kunden anonymisiert werden können, während der Optimierungswert erhalten bleibt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Lohn- und Kraftstoffkosten | -0.6% | National, besonders ausgeprägt in Hochlohnregionen | Kurzfristig (≤ 2 Jahre) |

| Paketdiebstahl/-beschädigung und fehlgeschlagene Erstzustellversuche | -0.4% | Städtische Gebiete, dicht belegte Wohnviertel | Mittelfristig (2–4 Jahre) |

| Lohninflation durch Tarifverhandlungsrunden | -0.5% | National, Tarifbereiche der Gewerkschaft ver.di | Kurzfristig (≤ 2 Jahre) |

| Knapper innerstädtischer Logistikimmobilienmarkt | -0.3% | Ballungsräume, Berlin, München, Hamburg | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Lohn- und Kraftstoffkosten

Tarifverhandlungsrunden im Jahr 2024 gewährten Post- und Paketbeschäftigten spürbare Lohnerhöhungen und erhöhten die Kostenbasis für Spediteure, die bereits mehr als die Hälfte ihrer Betriebskosten für Personal aufwenden. Der Fahrermangel bleibt chronisch und zwingt Unternehmen, Einstiegslöhne und Antrittsprämien zu erhöhen. Die Kraftstoffausgaben stiegen 2024 ebenfalls aufgrund von Energiepreisvolatilität und höheren Autobahnmautgebühren, was die Margen dort komprimiert, wo vertragliche Preisanpassungsklauseln hinter der Inputinflation zurückbleiben[4]Statistisches Bundesamt, „Verbraucherpreisindexkategorien”, Destatis, destasis.de. Automatisierung in Sortierzentren und partielle Flottenelektrifizierung dämpfen einen Teil des Drucks, erfordern jedoch mehrjährige Kapitalverpflichtungen.

Knapper innerstädtischer Logistikimmobilienmarkt

Die Leerstandsquoten für erstklassige Lagerflächen in deutschen Metropolen bewegen sich im niedrigen einstelligen Bereich und treiben die Mieten in Berlin und München auf Rekordhöhen. Bebauungsrestriktionen drängen Letzte-Meile-Betreiber in Richtung Brownfield-Umnutzungen und Mischnutzungsgenehmigungen, die Jahre in Anspruch nehmen können. Spediteure kooperieren zunehmend mit Parkhausbetreibern oder bauen Einzelhandelskeller zu Mikro-Hubs um – Strategien, die die Nähe wahren, jedoch kreative Gestaltungs- und Zugangslösungen erfordern. Die Knappheit erhöht die Kapitalintensität und begünstigt etablierte Anbieter mit bestehenden Flächenbeständen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Standardlieferung behauptet ihre Führungsposition, während Same-Day an Dynamik gewinnt

Standardlieferdienste erfassten 2025 einen Anteil von 62,45 % am Deutschland Letzte-Meile-Liefermarkt, gestützt durch die Preissensibilität der Verbraucher bei Versandkosten und die Breite der bedienten ländlichen Zielgebiete. Same-Day-Optionen sind zwar ein Nischenangebot, sollen aber das stärkste künftige Tempo mit einer CAGR von 3,62 % (2026–2031) verzeichnen, da städtische Käufer zeitkritische Einkäufe zunehmend unmittelbar erhalten möchten.

Die Größe des Deutschland Letzte-Meile-Liefermarkts für Same-Day-Dienste soll stetig steigen, unterstützt durch Einzelhandelspartnerschaften, die Auftragsschlusszeitpunkte bündeln und Mikro-Hub-Staging ermöglichen. Spediteure nutzen KI-Sortierung zur Unterstützung von Abendrunden, die Lieferungen vor Mitternacht ermöglichen, und wahren so die Servicedifferenzierung ohne Erosion der Stückmargen. Die Rentabilität der Standardlieferung bleibt an hohe Haltepunktdichte und konsolidierte Vor-dem-letzten-Kilometer-Transporte gebunden, während die Nachfrage nach Expressdiensten in B2B-Vertikalen mit garantiertem Transportbedarf stabil bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: B2C-Dominanz steht einem C2C-Aufschwung gegenüber

B2C-Pakete machten 2025 76,30 % des Umsatzes aus und spiegeln die ausgereifte E-Commerce-Durchdringung und gefestigte Spediteur-Einzelhändler-Integrationen wider. Das C2C-Aufkommen, angetrieben durch Vinted und ähnliche Wiederverkaufsmarktplätze, soll mit einer CAGR von 3,98 % (2026–2031) wachsen und fragmentierte Sendungsströme einbringen, die flexible Abholzeitfenster und bequeme Abgabepunkte erfordern.

Die Größe des Deutschland Letzte-Meile-Liefermarkts im Zusammenhang mit C2C-Sendungen profitiert von grenzüberschreitenden Aktivitäten zwischen Deutschland, Frankreich und Italien, wobei Spediteure offene Schließfachnetzwerke nutzen, um Übergaben zu optimieren. B2B-Ströme bleiben zwar kleiner, aber in industriellen Lieferketten relevant, wo Dokumentationsanforderungen und zeitdefinierte Bedarfe Premium-Preisgestaltung rechtfertigen. Plattform-APIs, die automatisch Etiketten und Zolldaten generieren, vereinfachen die C2C-Akzeptanz und stärken die Wachstumsdynamik.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: E-Commerce führt, Gesundheitswesen beschleunigt

Der E-Commerce-Einzelhandel behielt 2025 einen Anteil von 36,60 % am Wert, unterstützt durch Mode, Unterhaltungselektronik und Haushaltswaren, die hohe Retourenquoten und wiederkehrende Lieferungen erzeugen. Gesundheitspakete, die verschreibungspflichtige Arzneimittel und temperatursensible Biologika umfassen, verfolgen bis 2031 eine CAGR von 4,25 %, da die Telemedizin-Nutzung und die demografische Alterung die Haustürlieferungsnachfrage erhöhen.

Der Aufstieg des Gesundheitswesens fördert Investitionen in GDP-konforme Transporter und Kühlkettenverpackungen, die strenge thermische Integritätsanforderungen erfüllen. Die Übernahme von Frigo-Trans durch UPS im Jahr 2024 erweiterte den Zugang zu validierten, temperaturkontrollierten Routen, die Krankenhäuser und Apotheken im gesamten Bundesgebiet bedienen können. Abonnement-basierte Beauty- und Wellnessboxen ergänzen das Grundvolumen, während Großmöbel- und Weißwarenlieferungen zweiköpfige Besatzungen und geplante Zeitfenster erfordern, was die Netzwerkplanung erschwert.

Geografische Analyse

Nordrhein-Westfalen (NRW) trug 2025 20,90 % des Wertes bei und nutzt dabei weitreichende Autobahnverbindungen und die Nähe zu den Benelux-Märkten, die grenzüberschreitende Fulfillment-Synergien ermöglichen. Köln und Düsseldorf beherbergen hochkapazitive Sortierzentren, und die industrielle Basis des Bundeslandes liefert stetige B2B-Paketströme, die Wohnspitzen ausgleichen.

Berlin weist mit einer CAGR von 4,69 % bis 2031 die schnellste Wachstumsentwicklung auf, angetrieben durch ein florierendes Start-up-Ökosystem, steigende verfügbare Einkommen und stadtgeförderte Programme für intelligente Mobilität, die Mikro-Depot-Genehmigungen beschleunigen. Hohe Immobilienkosten drängen Spediteure zu Umnutzungen von Tiefgaragenstandorten und Lastenfahrradrouten, die den Anforderungen der Niedrigemissionszonen entsprechen.

Wettbewerbslandschaft

Deutsche Post DHL behauptet seine Führungsposition durch unübertroffene Netzwerkgröße, proprietäre Schließfachbestände und vertikal integrierte Luft- und Straßen-Vor-dem-letzten-Kilometer-Transporte. Der Wettbewerb verschärfte sich jedoch, nachdem die DPD-GLS-Allianz die Schließfachinfrastruktur zusammenlegte und Kunden trägerunabhängige Abgabefreiheit ermöglichte. UPS erweiterte seine Kompetenz im Gesundheitswesen durch die Übernahme von Frigo-Trans, während FedEx die Kapazitäten in Karlsruhe ausbaute, um die Schlusszeitpunkte in den südwestlichen Korridoren zu verkürzen.

Der Investitionsschwerpunkt liegt auf KI-Routenoptimierungssystemen, Elektrifizierung und dem Aufbau von Mikro-Hubs, die innerstädtische Staus verringern. Kleinere Kurierdienste kooperieren mit Einzelhandelsketten, um PUDO-Schalter zu integrieren und Nischen in spezialisierten oder regionalen Segmenten zu besetzen. Nachhaltigkeitsnachweise entwickeln sich zu Ausschreibungsvoraussetzungen für kommunale und Unternehmensverträge und begünstigen frühe Anwender von Batterie-Transportern und Lastenfahrrädern.

Chancen in weißen Flecken liegen in der Kühlketten-Gesundheitsversorgung, dem C2C-Wiederverkauf und Versorgungslücken im ländlichen Raum, wo staatliche Investitionssubventionen gemäß dem Deutschen Postgesetz die Einstiegshürden senken. Eine Konsolidierung wird erwartet, da die Kapitalintensität steigt, wobei die gemeinsame Nutzung von Schließfachnetzwerken und gemeinsame Einkaufsgruppen die jüngsten Zusammenschlüsse widerspiegeln. Die gesamte Marktkonzentration ist moderat, und die Marktführerschaft dürfte von technologischer Tiefe, Fulfillment-Flexibilität und der Geschwindigkeit der regulatorischen Compliance abhängen.

Marktführer im deutschen Letzte-Meile-Liefersektor

Deutsche Post DHL Group

Hermes

UPS

DPD

GLS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: UPS Deutschland führte UPS SmartEnergy Solutions ein, einen Versanddienst, der Emissionen an der Quelle beseitigt, indem er Beschaffung erneuerbarer Energie und Routenelektrifizierung nutzt.

- Mai 2025: DPD Deutschland begann mit dem Bau eines nachhaltigen Sortierzentrums in Kaiserslautern mit dem Ziel, fortschrittliche Automatisierungs- und Energieeffizienzstandards zu erreichen.

- Mai 2025: GLS Deutschland begann mit dem Bau eines Verteilzentrums in Bremen, das für die Verarbeitung von 35.000 Paketen täglich ausgelegt ist und Ende 2026 eröffnet werden soll.

- Februar 2024: FedEx Express eröffnete eine erweiterte Anlage in Karlsruhe, vergrößerte die Paketbehandlungsbereiche und verbesserte die Abholung- und Lieferzeiten in Südwestdeutschland.

Berichtsumfang des Deutschland Letzte-Meile-Liefermarkts

Der Transit von Waren von einem Transportknotenpunkt zum letzten Lieferziel wird als Letzte-Meile-Lieferung bezeichnet. Die Letzte-Meile-Lieferung konzentriert sich darauf, Waren so schnell wie möglich zum Endnutzer zu bringen. Eine vollständige Bewertung des deutschen Letzte-Meile-Liefermarkts umfasst einen Überblick über den wirtschaftlichen Markt, Marktgrößenschätzungen für Schlüsselsegmente sowie aufkommende Trends in den Marktsegmenten des Berichts. Der Bericht beleuchtet Markttrends wie Wachstumsfaktoren, Hemmnisse und Chancen in diesem Sektor. Die Wettbewerbslandschaft des deutschen Letzte-Meile-Liefermarkts wird durch die Profile aktiver Schlüsselakteure dargestellt. Der Bericht befasst sich auch mit den Auswirkungen von COVID-19 auf den Markt und zukünftigen Projektionen.

Der Bericht über den deutschen Letzte-Meile-Liefermarkt ist segmentiert nach Dienstleistung (B2B (Business-to-Business), B2C (Business-to-Consumer) und C2C (Customer-to-Customer)). Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Standardlieferung |

| Same-Day |

| Expresslieferung |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Customer-to-Consumer (C2C) |

| E-Commerce-Einzelhandel |

| Mode & Lifestyle |

| Beauty, Wellness & Körperpflege |

| Haus & Möbel |

| Unterhaltungselektronik & Haushaltsgeräte |

| Gesundheitswesen & medizinische Versorgungsgüter |

| Sonstige |

| Baden-Württemberg |

| Berlin |

| Bayern |

| Nordrhein-Westfalen |

| Übrige deutsche Bundesländer |

| Nach Dienstleistung | Standardlieferung |

| Same-Day | |

| Expresslieferung | |

| Nach Geschäftsmodell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Customer-to-Consumer (C2C) | |

| Nach Endverbraucherbranche | E-Commerce-Einzelhandel |

| Mode & Lifestyle | |

| Beauty, Wellness & Körperpflege | |

| Haus & Möbel | |

| Unterhaltungselektronik & Haushaltsgeräte | |

| Gesundheitswesen & medizinische Versorgungsgüter | |

| Sonstige | |

| Nach deutschem Bundesland | Baden-Württemberg |

| Berlin | |

| Bayern | |

| Nordrhein-Westfalen | |

| Übrige deutsche Bundesländer |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das Wertpotenzial des deutschen Letzte-Meile-Liefermarkts im Jahr 2026?

Das Segment hat 2026 einen Wert von 31,4 Milliarden USD und soll bis 2031 weiter steigen.

Welche durchschnittliche jährliche Wachstumsrate (CAGR) wird für die deutsche Letzte-Meile-Logistik bis 2031 prognostiziert?

Zwischen 2026 und 2031 wird eine CAGR von 4,64 % prognostiziert.

Welches Dienstleistungsformat erfasst derzeit den größten Anteil am Paktumsatz?

Die Standardlieferung befehligt 2025 62,45 % des Wertes und spiegelt die Preissensibilität der Verbraucher und die bundesweite Abdeckung wider.

Warum zeigt die Same-Day-Erfüllung die schnellste Dynamik?

Dichte städtische Nachfrage, Differenzierung im Einzelhandel und der Ausbau von Mikro-Hubs treiben das Same-Day-Volumen auf einem Wachstumspfad von 3,62 % CAGR bis 2031 voran.

Wie beeinflussen Emissionsvorschriften die Liefertaktiken in Stadtzentren?

Luftreinhaltungsgesetzgebung beschleunigt die Einführung von Elektrotransportern, Lastenfahrradrouten und den Aufbau von Ladeinfrastruktur, um die Anforderungen an Emissionsfreiheit vor 2030 zu erfüllen.

Welches deutsche Bundesland verzeichnet das schnellste Wachstum der Paketvolumina?

Berlin führt mit einer prognostizierten CAGR von 4,69 % bis 2031, gestützt durch seine digital orientierte Verbraucherbasis und unterstützende urbane Logistikpolitiken.

Seite zuletzt aktualisiert am: