Größe und Marktanteil des brasilianischen Immobilienkreditmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 62.99 Milliarden US-Dollar |

| Marktgröße (2031) | 104.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.72% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Immobilienkreditmarktes von Mordor Intelligence

Die Größe des brasilianischen Immobilienkreditmarktes beträgt 62,99 Milliarden USD im Jahr 2026 und soll bis 2031 auf 104,81 Milliarden USD bei einer CAGR von 10,72 % während des Prognosezeitraums (2026–2031) anwachsen. Die Nachfrage wird durch Urbanisierung und die Expansion der Mittelschicht gestärkt, wobei 87 % der Einwohner in Städten leben und die Haushaltsbildung weiterhin neue Käufer hervorbringt. Die politische Unterstützung durch Minha Casa, Minha Vida und aktualisierte SBPE-Regeln erweitert die Förderfähigkeit und hält die Kreditvergabe über verschiedene Zinszyklen hinweg stabil. Die Einführung von Open Finance und Pix verkürzt die Underwriting-Zeiträume, indem eine auf dem Cashflow basierende Kreditbewertung und ein sofortiger Datenaustausch ermöglicht werden[1]IBGE, „Volkszählung 2022, 87 % der brasilianischen Bevölkerung leben in städtischen Gebieten”, IBGE Nachrichtenagentur, ibge.gov.br. Wettbewerbsstrategien konzentrieren sich auf das digitale Onboarding, KI-gestützte Entscheidungsfindung sowie Bank-Fintech-Partnerschaften, die Vergabegeschwindigkeit mit stabiler Refinanzierung verbinden.

Wesentliche Erkenntnisse des Berichts

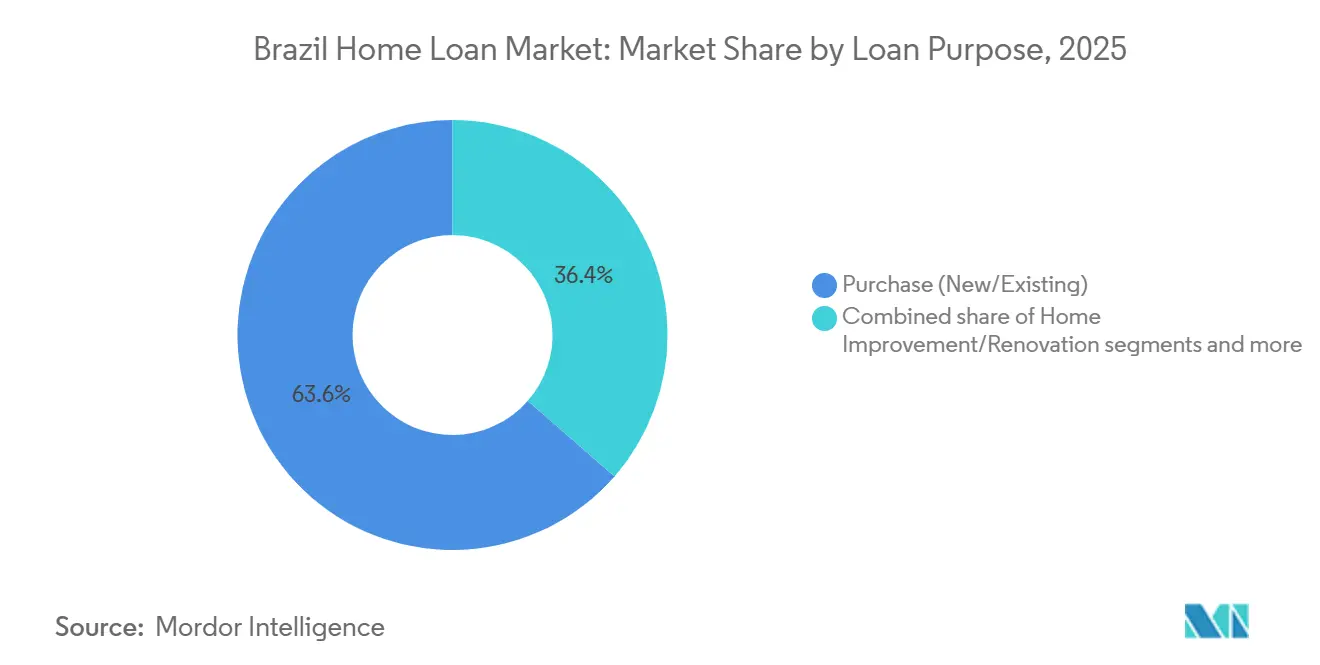

- Nach Darlehenszweck führte der Kauf (Neu oder Bestehend) den brasilianischen Immobilienkreditmarkt mit einem Anteil von 63,57 % im Jahr 2025 an, während Wohnraumverbesserung und Renovierung bis 2031 voraussichtlich mit einer CAGR von 10,04 % wachsen wird.

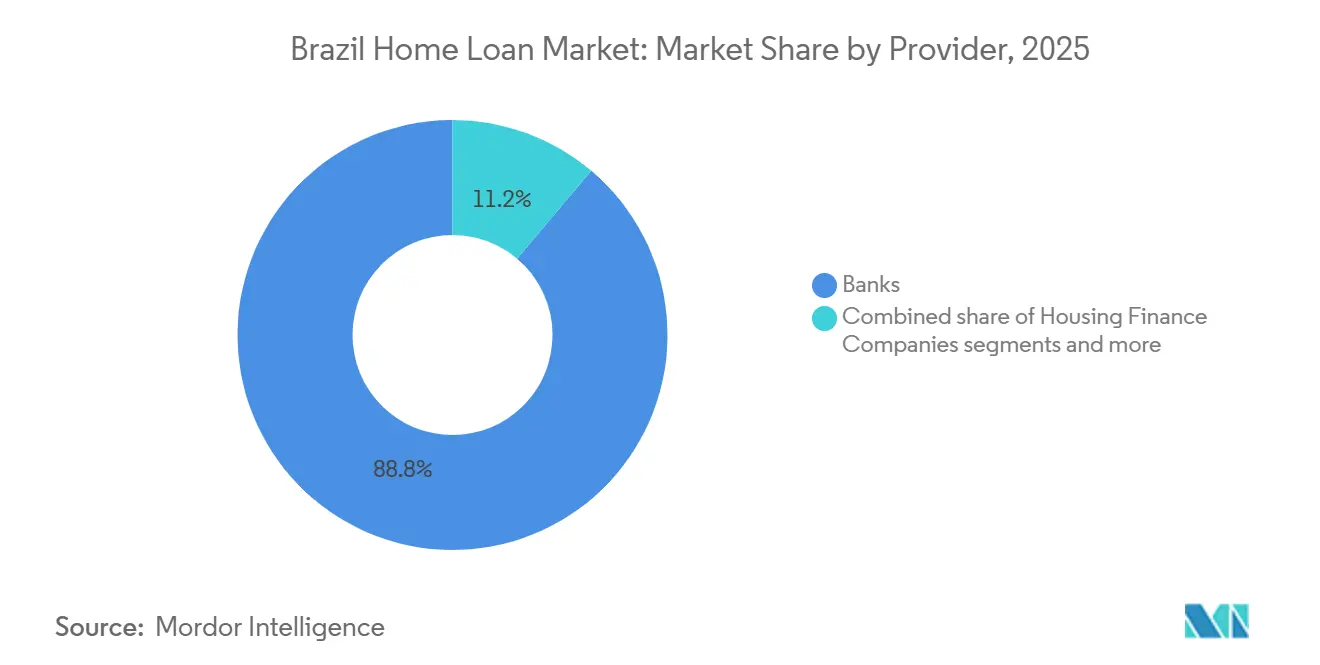

- Nach Anbieter dominierten Banken den brasilianischen Immobilienkreditmarkt mit einem Anteil von 88,83 % im Jahr 2025, während Sonstige voraussichtlich mit einer CAGR von 12,82 % im Zeitraum 2026–2031 expandieren werden.

- Nach Zinssätzen machten variable Zinssätze 93,25 % des brasilianischen Immobilienkreditmarktes im Jahr 2025 aus, während Festzinssätze bis 2031 voraussichtlich mit einer CAGR von 14,57 % zulegen werden.

- Nach Darlehenslaufzeit hielten Laufzeiten von mehr als 20 Jahren einen Anteil von 50,04 % am brasilianischen Immobilienkreditmarkt im Jahr 2025, während der Bereich 11 bis 20 Jahre bis 2031 mit einer CAGR von 13,67 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke in den brasilianischen Immobilienkreditmarkt

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Staatliche Wohnraumförderprogramme | +1.8% | National, mit verstärkten Subventionen in den Regionen Nord und Nordost | Kurzfristig (≤ 2 Jahre) |

| Urbanisierung und Expansion der Mittelschicht | +2.1% | Nationales Kerngebiet, stärkstes Wachstum in mittelgroßen Städten | Mittelfristig (2–4 Jahre) |

| Makroökonomisches Wachstum und steigende verfügbare Einkommen | +1.4% | National, konzentriert im Südosten | Mittelfristig (2–4 Jahre) |

| Fintech-getriebene Kreditzugänglichkeit | +1.6% | Nationale städtische Zentren, am stärksten in São Paulo, Rio und Brasília | Kurzfristig (≤ 2 Jahre) |

| Zinsumfeld und Hypothekenaufnahme | +2.3% | National | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Hypothekenkreditvergabe | +1.5% | National städtisch, digitale Plattformen in Metropolen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Wohnraumförderprogramme

Die Erweiterungen von Minha Casa, Minha Vida steigern die Erschwinglichkeit durch einkommensabhängige Subventionen und subventionierte Zinsbänder, die Kaufentscheidungen für förderfähige Familien aller Einkommensgruppen stabilisieren. Die Anpassungen des Programms für 2025 fügen eine neue Einkommensstufe hinzu und aktualisieren die Wertgrenzen, wodurch Kreditnehmer mit mittlerem Einkommen in die regulierten Preisstrukturen einbezogen werden, ohne die Priorität für einkommensschwächere Gruppen aufzuheben. Standortkriterien, die die Nähe zu öffentlichem Nahverkehr und die Zugänglichkeit von Dienstleistungen priorisieren, senken die versteckten Kosten für Haushalte und verbessern die Lebensqualität der finanzierten Einheiten. Durch FGTS-gedeckte Mittelflüsse und die Ausführungskapazität von Caixa wird die Zeit von der Projekteinführung bis zur Kreditvergabe verkürzt, was eine gleichmäßige Auszahlung auch in Zeiten straffer Geldpolitik unterstützt[2]CAIXA, „CAIXA Nachrichten und Pressemitteilungen”, CAIXA, caixa.gov.br. Mit zunehmender Bekanntheit des Programms richten Bauträger ihre Pipelines an den aktualisierten Schwellenwerten aus und stärken so die kaufgesteuerten Volumina im brasilianischen Immobilienkreditmarkt. Diese Anpassungen tragen zu einer messbaren positiven Wirkung auf die langfristige Nutzung formeller Wohnraumkredite bei Erst- und Wiederkäufern bei.

Urbanisierung und Expansion der Mittelschicht

Der Urbanisierungsgrad liegt bei 87 % der Bevölkerung und unterstützt eine tiefere Hypothekendurchdringung durch höhere Anteile an formeller Beschäftigung und die Konzentration des Dienstleistungssektors. Die Haushaltsbildung steigt bis Mitte der 2020er Jahre und schafft eine anhaltende Nachfrage nach Käufen und gezielten Renovierungen in Kern- und Sekundärstädten. Die Einkommensniveaus variieren zwischen den Regionen, was im Südosten zu höheren durchschnittlichen Darlehenssummen und in Regionen mit höherer Subventionsintensität zu volumensgetriebenem Wachstum führt. Die Verbesserungen auf dem Arbeitsmarkt im Jahr 2025 gehen mit höheren formellen Einkommen einher und helfen mehr Kreditnehmern, die Anforderungen gemäß SBPE- und FGTS-Kriterien zu erfüllen. Die wachsende digitale Nutzung macht Produkte mit mittlerer Laufzeit und Renovierungsprodukte für jüngere Kohorten zugänglich, die eine planbare Budgetierung bevorzugen. Diese Dynamiken erweitern gemeinsam die adressierbare Basis für den brasilianischen Immobilienkreditmarkt, da Migrationsbewegungen eine nachhaltige städtische Aufnahme begünstigen.

Makroökonomisches Wachstum und steigende verfügbare Einkommen

Das makroökonomische Wachstum im Jahr 2026 bleibt stabil, während die Haushaltskonsolidierung darauf abzielt, Risikoprämien zu verbessern und Finanzierungsspreads in den Bankkanälen zu verringern[3]OECD, „Wirtschaftsausblick, Brasilien-Kapitel”, OECD, oecd.org. Reallohnzuwächse und Beschäftigungsgewinne im formellen Sektor im Jahr 2025 verbesserten die Haushalts-Cashflows, was die schrittweise Erhöhung der Kreditkapazität im Rahmen der Underwriting-Kriterien unterstützt. Die regionale Einkommensdispersion lenkt höherwertige Finanzierungen in große Ballungsräume, während Programm-Unterstützung den Schwung in anderen Gebieten aufrechthält. Banken und Nicht-Banken nutzen Cashflow-Analysen und besicherungsgestützte Strukturen, um Kreditnehmer ohne traditionelle Gehaltsnachweise zu bedienen. Mit der Verankerung politischer Rahmenbedingungen skalieren Kreditgeber die Vergabe über SBPE- und FGTS-Rahmenwerke mit kontrollierten Risikokontrollen. Diese Bedingungen stärken einen graduellen und breit angelegten Expansionspfad für den brasilianischen Immobilienkreditmarkt während des gesamten Prognosezeitraums.

Fintech-getriebene Kreditzugänglichkeit

Open Finance und Pix liefern zustimmungsbasierte Echtzeit-Daten, die Kreditgeber zur Bewertung von Antragstellern anhand beobachteter Cashflows nutzen, was die Genehmigungsraten für Selbstständige und Beschäftigte in der Gig-Economy erhöht. Transaktionen über den Sofortzahlungsdienst Pix liefern hochfrequente Signale zu Rechnungszahlungen und Einkommensschwankungen, die traditionelle Auskunftsdateien ergänzen. Führende private Institute integrieren diese Datensätze in ihre Superapps, um vorab genehmigte Angebote zu erstellen, die die Reibungsverluste reduzieren und Entscheidungen beschleunigen. Regulatorische Aktualisierungen definieren Rollen für die Zahlungsauslösung und API-Standards, die es Fintechs ermöglichen, bei der Kreditvergabe banknahe Tätigkeiten auszuüben, während sie sich auf die Bankfinanzierung stützen[4]Itaú Unibanco, „Institutionelle Präsentation”, Itaú Unibanco, itau.com.br. Das Banking-als-Dienstleistung-Modell von Caixa veranschaulicht diese Arbeitsteilung, bei der Partner die Front-End-Erlebnisse übernehmen und Caixa die Bilanz sowie die Compliance-Infrastruktur bereitstellt. Diese Fähigkeiten erweitern den Zugang und verkürzen die Zeit bis zur Auszahlung, was den brasilianischen Immobilienkreditmarkt in dicht besiedelten städtischen Korridoren unterstützt.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Erhöhtes und volatiles Zinsumfeld | -2.0% | National | Kurzfristig (≤ 2 Jahre) |

| Makroökonomische Unsicherheit und Risiken für das Verbrauchervertrauen | -0.9% | National, akuter Druck in den Nordoststaaten | Mittelfristig (2–4 Jahre) |

| Regulatorische Einschränkungen und bürokratische Engpässe | -0.7% | National, ausgeprägt in kleineren Gemeinden | Langfristig (≥ 4 Jahre) |

| Hohe Haushaltsverschuldung, die die Kreditaufnahmekapazität einschränkt | -1.2% | National, höchste Schuldentilgungslast im städtischen Südosten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhtes und volatiles Zinsumfeld

Der Leitzins erreichte Ende 2025 ein restriktives Niveau und schlug sich in höheren Kreditzinsen für nicht subventionierte Hypotheken nieder, was die monatlichen Raten erhöhte und die Erschwinglichkeit verringerte. Die Banken gaben Zinsänderungen an SBPE-Darlehen weiter, während FGTS-gebundene Linien durch subventionierte Preisregeln teilweise abgesichert blieben. Höhere Zinsen veranlassten Bauträger, einige Neubauprojekte zu verzögern, was die Aufmerksamkeit der Kreditnehmer auf vorhandene Bestände und Renovierungsmaßnahmen lenkte. Da sich die Inflationsindikatoren dem Zielband annähern, rechnen die Kreditgeber mit Spielraum für Zinssenkungen, die aufgeschobene Nachfrage wieder aktivieren würden. Kreditnehmer reagieren auf die Volatilität, indem sie vorhersehbare Ratenstrukturen in den mittelfristigen und Festzinssegmenten bevorzugen, wo diese verfügbar sind. Dieses Hemmnis ist kurzfristig am stärksten ausgeprägt und lässt mit der geldpolitischen Normalisierung und verbesserten Preisdynamiken allmählich nach.

Makroökonomische Unsicherheit und Risiken für das Verbrauchervertrauen

Wirtschaftliche Unsicherheit dämpft die Absicht zum Immobilienerwerb, wenn Haushalte Liquiditätspuffer langfristigen Verpflichtungen vorziehen. Vertrauenssensible Gruppen verlangsamen Entscheidungen über große Anschaffungen, bis sie eine nachhaltige Stabilisierung bei Beschäftigung, Inflation und Kreditkosten erkennen. In Regionen mit niedrigeren durchschnittlichen Einkommen führt dieselbe Unsicherheit zu größeren Schwankungen bei Absicht und Genehmigung, was zu ungleichmäßigen Vergabemustern führt. Kreditgeber passen Risikobereitschaft und Preisgestaltung an, um die Portfolios widerstandsfähig zu halten, ohne das Kreditfenster für qualifizierte Antragsteller zu schließen. Politische Signale, die Programmfinanzierung und Kapitalregeln klären, verbessern die Planungssicherheit für Bauträger und Banken und tragen zur Stabilisierung der zukünftigen Pipelines bei. Der Nettoeffekt schwächt sich mittelfristig ab, wenn sich makroökonomische Indikatoren an die Ziele annähern und die Underwriting-Präzision verbessert wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Darlehenszweck: Renovierungsnachfrage treibt Nischenwachstum voran

„Kauf, Neu oder Bestehend” führt den brasilianischen Immobilienkreditmarkt mit einem Anteil von 63,57 % im Jahr 2025 an, getrieben durch Haushaltsbildungen und verbesserte Erschwinglichkeit durch aktualisierte Programmschwellenwerte. Erwerbsvolumina stiegen, da Käufer Bestände sicherten und dabei klare politische Orientierung und Finanzierung nutzten. SBPE-Reformen erhöhten die SFH-Immobilienwertgrenze auf BRL 2,25 Millionen (USD 401.786), was Familien mit mittlerem Einkommen einen besseren Zugang zu regulierten Zinssätzen und vorhersehbarer Tilgung ermöglicht. Große Ballungsräume und regionale Zentren bleiben kaufgesteuert, unterstützt durch Programm- und SBPE-Kanäle. Das Wachstum der digitalen Kreditvergabe hat Kreditgeber dazu veranlasst, sich auf Vorabgenehmigungen und cashflow-verifizierte Angebote zu konzentrieren, was den Kaufschwung bis 2026 aufrechterhalten wird.

Wohnraumverbesserung und Renovierung ist das am schnellsten wachsende Segment mit einer CAGR von 10,04 % von 2026 bis 2031. Kürzere Laufzeiten, kleinere Darlehenssummen und vereinfachte Registrierung fördern das Wachstum. Öffentliche Kreditlinien für Renovierungen und Effizienzverbesserungen decken den Bedarf städtischer Kreditnehmer nach gezielten Verbesserungen ohne langfristiges Engagement. Richtlinien, die eine Wiederverwendung von Sicherheiten ermöglichen, erlauben es Eigentümern, Eigenkapital für Modernisierungen zu nutzen, während die Kernfinanzierung erhalten bleibt. Die Kategorie „Sonstige”, einschließlich Bau und Refinanzierung, bleibt zyklisch und wird von Finanzierungskosten und Bauträger-Pipelines beeinflusst. Digitale Verifikation und schnelle Entscheidungsfindung treiben die Expansion renovierungsausgerichteter Produkte voran und bedienen kleinere Projekte, die eine schnelle Ausführung erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Anbieter: Fintech-Plattformen erschüttern die Vorherrschaft der Banken

Banken halten im Jahr 2025 einen Marktanteil von 88,83 %, getrieben durch Einlagenfinanzierung, SBPE-Mandate und operative Skalierung in den SBPE- und FGTS-Segmenten. Die führende staatliche Bank führt bundesweite subventionsgebundene Wohnbaufinanzierungsprogramme durch. Private Marktführer investieren in KI-gestützte Kreditvergabe und Superapps mit Vorabgenehmigungen und Schuldendienstkalkulatoren, um Entscheidungen zu optimieren. Andere Marktteilnehmer sollen mit einer CAGR von 12,82 % wachsen, da Fintech-Kreditgeber und spezialisierte Finanzierungsunternehmen Open Finance-Daten und Verbriefungen skalieren und die Beteiligung durch Banking-als-Dienstleistung und strukturierte Partnerschaften im brasilianischen Immobilienkreditmarkt ausbauen.

Die regulatorische Modernisierung klärt die Rollen im Rahmen von Open Finance und erweitert den Wirkungskreis lizenzierter Finanzunternehmen im Kreditökosystem. Bradesco und Wettbewerber berichten über höhere Anteile digitaler Auszahlungen und unterstreichen damit die Beständigkeit der durchgängig digitalen Kreditvergabe im Privatkundenbereich. Banken halten einen Finanzierungskostenvorteil, indem sie SBPE-Einlagen mit TR-gebundenen Verbindlichkeiten für eine stabile Preisgestaltung kombinieren. Nicht-Banken skalieren durch die Standardisierung von Analysen und der Anlegerberichterstattung für die Forderungsemission und verbessern so die Ausführung für Portfolios oberhalb wirtschaftlicher Schwellenwerte. Diese Entwicklungen gewährleisten, dass der brasilianische Immobilienkreditmarkt wettbewerbsfähig und inklusiv bleibt und dabei aufsichtsrechtliche Standards einhält.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Zinssätzen: Festzinssätze gewinnen inmitten von Volatilität an Bedeutung

Variable Zinssätze machen 93,25 % der Salden im Jahr 2025 aus und spiegeln TR-gebundene Portfolios wider, die die nominale Ratenvariabilität für förderfähige Kreditnehmer moderieren. Die Mechanik der Spareinlagen koppelt die Finanzierungskosten an den TR, was die Aktiv-Passiv-Abstimmung unterstützt und das Durationsrisiko im Bankkanal reduziert. FGTS-gesicherte Darlehen werden häufig mit variablen Vereinbarungen abgeschlossen, was die Dominanz des Segments über Zyklen und Einkommensgruppen hinweg aufrechterhalten. Kreditnehmer priorisieren Genehmigung und monatliche Erschwinglichkeit gemäß den Programmregeln, was die Auswahl variabler Zinssätze im aktuellen Rahmen verstärkt. Die Dominanz variabler Zinssätze bleibt ein strukturelles Merkmal des brasilianischen Immobilienkreditmarktes, gegeben die Finanzierungsgestaltung und Programmvorschriften.

Festzinssätze sollen bis 2031 mit einer CAGR von 14,57 % wachsen, unterstützt durch aktualisierte Tilgungsrichtlinien, die nominale Raten stabilisieren und die Planbarkeit verbessern. Die Regulierungsbehörden haben dargelegt, wie Tilgungskomponenten inflationsbedingte Anpassungen ausgleichen können, um Monatsbudgets zu schützen und gleichzeitig die Preisdynamik zu steuern. Käufer mit mittlerem Einkommen in der neuen SFH-Obergrenzenbandbreite zeigen frühzeitiges Interesse an Festzinsstrukturen, um die Haushaltsplanung unter engeren Bedingungen zu verbessern. Kreditgeber diversifizieren in Festzinsengagements, um Risikokennzahlen und Portfoliowiderstandsfähigkeit innerhalb ISO-konformer Rahmenwerke zu verbessern. Der brasilianische Immobilienkreditmarkt gewinnt an Produktvielfalt, da Festzinsangebote die variablen Standardprodukte während und nach der geldpolitischen Normalisierung ergänzen.

Nach Darlehenslaufzeit: Mittlere Laufzeiten optimieren die Erschwinglichkeit

Laufzeiten von mehr als 20 Jahren hielten im Jahr 2025 einen Anteil von 50,04 %, getrieben durch subventionsgebundene Strukturen, die Rückzahlungen auf bis zu 35 Jahre ausdehnen, um einkommensbedingte Budgets anzupassen. Das SFH-Rahmenwerk unterstützt längere Laufzeiten und reduziert monatliche Verpflichtungen im Vergleich zu 20-jährigen Laufzeiten, was die Darlehen-zu-Einkommens-Verhältnisse bei der Genehmigung verbessert. Haushalte mit stärkeren Liquiditätspositionen bevorzugen kürzere Laufzeiten, um die Gesamtzinslast zu minimieren und gleichzeitig die Liquidität zu erhalten. Digitale Plattformen nutzen zustimmungsbasierte Kontodaten, um Laufzeiten auf der Grundlage verifizierter Cashflows zu individualisieren, was die Laufzeitstratifizierung nach Einkommensgruppe im brasilianischen Immobilienkreditmarkt verstärkt.

Das Segment 11 bis 20 Jahre ist die am schnellsten wachsende Laufzeit mit einer CAGR von 13,67 % von 2026 bis 2031, da Kreditnehmer Erschwinglichkeit und Gesamtzinskosten unter der aktualisierten SFH-Obergrenze abwägen. Genehmigungssysteme optimieren Laufzeit und monatliche Verpflichtungen, um sie auf die Cashflows der Kreditnehmer und Immobilienpreise abzustimmen. Kürzere Laufzeiten dominieren Premium- und Investorensegmente, in denen Liquiditäts- und Anlagestrategien eine schnellere Tilgung bevorzugen. Der steigende Anteil mittlerer Laufzeiten spiegelt eine verbesserte Antragsteller-Qualifikation durch vorhersehbare Ratenstrukturen und verbesserte digitale Prüfverfahren wider. Diese Verlagerung unterstützt gesündere Kreditnehmerprofile und gleichmäßigeren Schuldendienst über wirtschaftliche Zyklen hinweg.

Geografische Analyse

Die regionale Verteilung im Jahr 2025 orientiert sich an Bevölkerungs- und Einkommensmustern, wobei der Südosten auf schätzungsweise 43,1 % des Vergabewerts geschätzt wird, was auf größere durchschnittliche Darlehenssummen und dichte Beschäftigungszentren zurückzuführen ist. Der Marktanteil des brasilianischen Immobilienkreditmarktes für den Südosten spiegelt das höhere Pro-Kopf-Einkommen und die Infrastrukturtiefe wider, die kaufgesteuerte Mittelflüsse in Ballungsräumen und deren Peripherien aufrechterhalten. Urbanisierung und Verkehrsinvestitionen unterstützen die Absorption, wobei neue Korridore den Zugang zu Beschäftigung und Dienstleistungen verbessern, die die Nachfrage unterstützen. Der brasilianische Immobilienkreditmarkt profitiert von dieser Wertkonzentration, während politische Änderungen die förderfähige Basis für regulierte Finanzierungen erweitern.

Der Nordosten ist die am schnellsten wachsende Region, da Programmintensität, Lifestyle-Migration und die Expansion des Dienstleistungssektors mehr qualifizierte Haushalte in formelle Hypothekenkanäle bringen. Differenzierte Subventionssätze und Förderfähigkeitskriterien spiegeln lokale Einkommensprofile wider und unterstützen die Kreditvergabe in wichtigen Hauptstädten und Wachstumskorridoren. Kreditgeber konzentrieren sich auf städtische Zentren mit stärkerer Beschäftigung und stabilen Sicherheitenwerten, um die Portfolioperformance sicherzustellen. Der brasilianische Immobilienkreditmarkt expandiert durch diese regionale Rotation, während das Engagement in den Kernmetropolen aufrechterhalten wird. Die Diversifizierung nach Stadtgröße und Branchenmix verbessert die Widerstandsfähigkeit während geldpolitischer Übergänge.

Der Süden trägt stabile Volumina mit diversifizierten Wirtschaftsstrukturen und hoher Urbanisierung bei, die eine gleichmäßige Nachfrage nach mittelfristigen und festverzinslichen Produkten unterstützen. Der Mittelwesten verzeichnet starkes Bevölkerungswachstum und staatlich verbundene Beschäftigung, die die Förderfähigkeit für SBPE- und FGTS-gesicherte Darlehen erhöht. Der Norden bleibt wertmäßig kleiner aufgrund von Einkommens- und Infrastrukturlücken, doch Industriezentren mit formeller Beschäftigung erhöhen die FGTS-gebundene Beteiligung. Da Open Finance die Underwriting-Präzision verbessert, werden regionale Zugänge verbessert und eine breitere Inklusion im brasilianischen Immobilienkreditmarkt unterstützt.

Wettbewerbslandschaft

Der brasilianische Immobilienkreditmarkt ist stark konzentriert, wobei einige wenige große Institute die Kreditvergabe und -verwaltung dominieren. Führende Banken kontrollieren den größten Teil der Volumina und des Refinanzierungszugangs. Staatlich gestützte Kanäle konzentrieren sich auf subventionsgebundene Darlehen, während Privatbanken KI-gestützte Kreditvergabe innerhalb mobiler Plattformen einsetzen, um Entscheidungszeiten zu reduzieren. Zustimmungsströme über Open Finance und Echtzeit-Schuldendienstrechner ermöglichen vorab genehmigte Angebote und höhere Konversionsraten. Akteure des öffentlichen Sektors weiten Wohnungsbauauszahlungen über SBPE und FGTS aus und halten niedrige Quoten notleidender Kredite aufrecht. Banco do Brasil stärkt die regionale Kreditvergabe durch ESG-gebundene internationale Partnerschaften und adressiert Wohnungs- und Infrastrukturbedarf.

Digitale Transaktionen nehmen zu, da Bradesco und Wettbewerber Online-Auszahlungen durch automatisierte KYC- und App-gestützte Unterstützung steigern. Bank-Fintech-Kooperationen wachsen durch Banking-als-Dienstleistung, bei dem Fintechs die Kreditvergabe übernehmen und Banken Bilanz und Compliance bereitstellen. Open Finance und Pix optimieren das Underwriting, reduzieren manuelle Dokumentation und verbessern den Zugang für Kreditnehmer mit starken Cashflows, aber dünnen Kreditdateien. SBPE-Einlagen sichern die Bankfinanzierung, während Verbriefungen das Wachstum von Nicht-Banken unterstützen. Programmreformen, die für 2026 geplant sind, erhöhen Obergrenzen und verfeinern Tilgungsregeln, um die Kreditnehmerbasis zu erweitern.

Strategische Bemühungen konzentrieren sich auf Geschwindigkeit, Planbarkeit und Inklusion. Itaú integriert Echtzeit-Vorabgenehmigungen in seine Superapp und passt Angebote über Open Finance an. Bradesco beschleunigt die digitale Kreditvergabe mit automatisierten KYC-Arbeitsabläufen. Banco do Brasil vertieft ESG-gebundene Finanzierungen für widerstandsfähigen Bau und Infrastruktur. Caixas Banking-als-Dienstleistung-Initiative erweitert White-Label-Kanäle für Fintechs und verbessert die Reichweite mit etablierter Refinanzierung und Compliance.

Marktführer der brasilianischen Immobilienkreditbranche

Banco do Brasil S.A.

Caixa Econômica Federal (CEF)

Banco Bradesco S.A.

Itaú Unibanco Holding S.A.

Banco Santander Brasil S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Caixa hat eine Banking-als-Dienstleistung-Initiative gestartet und lädt Fintech-Partner ein, Kreditvergabe-Prozesse unter eigenem Markennamen anzubieten. Caixa stellt die SBPE-Refinanzierungsbasis bereit und gewährleistet die regulatorische Compliance. Diese Strategie bewahrt ihre Refinanzierungs- und Ausführungsvorteile und erschließt gleichzeitig digital-orientierte Kanäle, was qualifizierten Kreditnehmern einen schnelleren Kapitalabruf ermöglicht.

- Juli 2025: CDP hat mit der Garantie von SACE ein Darlehen in Höhe von 250 Millionen Euro (23,52 Millionen USD) an Banco do Brasil gewährt. Diese Finanzierung unterstützt ESG-gebundene Kreditvergabe mit Schwerpunkt auf emissionsarmen Bauprojekten und widerstandsfähiger Infrastruktur in umweltgefährdeten Regionen. Die Transaktion stärkt die Fähigkeit von Banco do Brasil, nachhaltigen Wohnungsbau und verwandte Projekte mit verbesserter Refinanzierungswettbewerbsfähigkeit zu finanzieren.

- April 2025: Die Bundesregierung hat „Faixa 4” im Rahmen des Programms „Minha Casa, Minha Vida” eingeführt, um Familien zu unterstützen, deren Einkommen die bisherigen Einkommensgrenzen überschreitet, die sich jedoch keine marktüblichen Hypotheken leisten können. Diese Maßnahme erweitert den Zugang zu reguliertem Kredit und fördert die Inklusion in Ballungsräumen, in denen die Immobilienwerte die überarbeiteten Schwellenwerte annähern, und stellt sicher, dass mehr Familien von erschwinglichen Wohnmöglichkeiten profitieren.

Berichtsumfang des brasilianischen Immobilienkreditmarktes

Der brasilianische Immobilienkreditmarkt bezieht sich auf das strukturierte Finanzsystem, das Wohnbaudarlehen für Immobilienkäufe, Bau, Refinanzierungen und Wohnraumverbesserungen im gesamten Land bereitstellt. Er spielt eine zentrale Rolle bei der Ausweitung des Wohneigentums, der Unterstützung der Wohnbauentwicklung und der Ermöglichung langfristiger Vermögensbildung für Haushalte. Der Markt wird durch staatliche Wohnraumförderprogramme, rasche Urbanisierung, die Expansion der Mittelschicht, steigende verfügbare Einkommen und durch Fintechs ermöglichte Kreditzugänglichkeit geprägt, während Zinsdynamiken und technologische Fortschritte weiterhin die Hypothekenaufnahme und Kreditvergabepraktiken landesweit beeinflussen.

Der Markt ist nach Darlehenszweck, Anbietertyp, Zinssatzstruktur und Darlehenslaufzeit segmentiert. Nach Darlehenszweck umfasst er den Kauf von neuen oder bestehenden Immobilien, Darlehen zur Wohnraumverbesserung und Renovierung sowie andere Kategorien wie Bau und Refinanzierung, was die vielfältigen Finanzierungsbedürfnisse brasilianischer Haushalte widerspiegelt. Nach Anbieter umfasst der Markt Banken, Wohnbaufinanzierungsgesellschaften und andere Kreditinstitute, die jeweils durch unterschiedliche Underwriting-Modelle und Kapitalstrukturen zur Kreditverfügbarkeit beitragen. Nach Zinssatztyp ist der Markt in Fest- und Variablezinshypotheken unterteilt und erfasst die Kreditnehmerpräferenzen unter unterschiedlichen makroökonomischen und geldpolitischen Bedingungen. Nach Darlehenslaufzeit umfasst der Markt Darlehen bis zu 10 Jahren, 11–20 Jahre und mehr als 20 Jahre, abgestimmt auf Erschwinglichkeitsüberlegungen und langfristige Rückzahlungskapazität. Der Bericht bietet Marktgröße und Prognosen für den brasilianischen Immobilienkreditmarkt in Wert (Milliarden USD) für alle oben genannten Segmente.

| Kauf (Neu/Bestehend) |

| Wohnraumverbesserung/Renovierung |

| Sonstige (Bau, Refinanzierung usw.) |

| Banken |

| Wohnbaufinanzierungsgesellschaften |

| Sonstige |

| Festzinssätze |

| Variable Zinssätze |

| ≤ 10 Jahre |

| 11 – 20 Jahre |

| Mehr als 20 Jahre |

| Nach Darlehenszweck | Kauf (Neu/Bestehend) |

| Wohnraumverbesserung/Renovierung | |

| Sonstige (Bau, Refinanzierung usw.) | |

| Nach Anbieter | Banken |

| Wohnbaufinanzierungsgesellschaften | |

| Sonstige | |

| Nach Zinssätzen | Festzinssätze |

| Variable Zinssätze | |

| Nach Darlehenslaufzeit | ≤ 10 Jahre |

| 11 – 20 Jahre | |

| Mehr als 20 Jahre |

Im Bericht beantwortete Schlüsselfragen

Was sind Größe und Wachstumsausblick des brasilianischen Immobilienkreditmarktes von 2026 bis 2031?

Die Größe des brasilianischen Immobilienkreditmarktes beträgt 62,99 Milliarden USD im Jahr 2026 und soll bis 2031 bei einer CAGR von 10,72 % auf 104,81 Milliarden USD anwachsen.

Welche Kategorie nach Darlehenszweck führt und welche wächst am schnellsten in Brasilien?

Kauf, Neu oder Bestehend, führt mit einem Anteil von 63,57 % im Jahr 2025, und Wohnraumverbesserung und Renovierung ist das am schnellsten wachsende Segment mit einer CAGR von 10,04 % von 2026 bis 2031.

Wie verändert sich der Anbietermix in der brasilianischen Wohnbaufinanzierung?

Banken halten 88,83 % der Kreditvergaben im Jahr 2025, während Sonstige voraussichtlich mit einer CAGR von 12,82 % wachsen werden, da Fintechs die Open Finance-getriebene Kreditvergabe und Verbriefungspartnerschaften ausbauen.

Welche Zinsstrukturen bevorzugen Kreditnehmer in Brasilien und wie verändert sich dies?

Variable Zinssätze halten im Jahr 2025 einen Anteil von 93,25 % aufgrund TR-gebundener Strukturen und Programmgestaltung, und Festzinsangebote gewinnen mit einer CAGR von 14,57 % unter aktualisierten Tilgungsrichtlinien an Bedeutung.

Welche Regionen führen wertmäßig und welche verzeichnen die stärkste Expansion in Brasilien?

Der Südosten führt wertmäßig mit einem geschätzten Anteil von 43,1 % im Jahr 2025, und der Nordosten verzeichnet die stärkste Wachstumsdynamik durch verstärkte Subventionen und städtische Migration.

Welche politischen Änderungen sind für Produkt- und Laufzeitentscheidungen in Brasilien am relevantesten?

Die Erhöhung der SFH-Obergrenze auf BRL 2,25 Millionen und Tilgungsverfeinerungen fördern die Einführung mittlerer Laufzeiten und Festzinsstrukturen und erhalten gleichzeitig die Erschwinglichkeit in subventionsgebundenen Segmenten.

Seite zuletzt aktualisiert am: