China-Wohnungsbaukreditmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

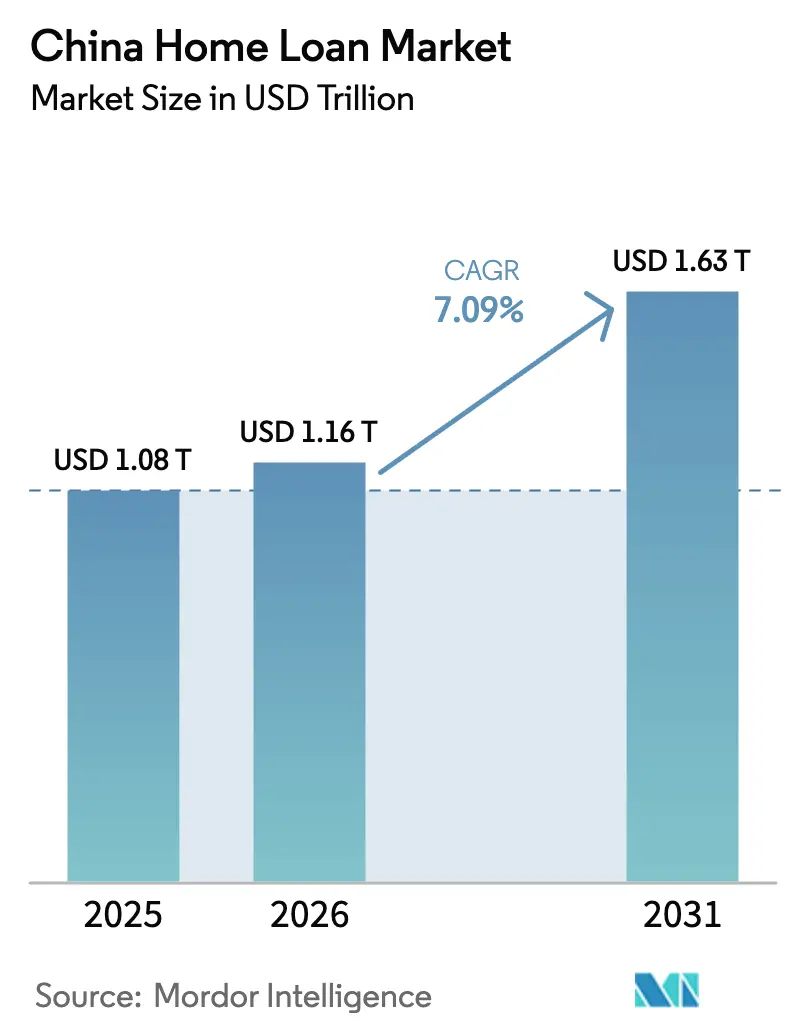

| Marktgröße im Basisjahr (2025) | 1.08 Billionen US-Dollar |

| Marktgröße (2026) | 1.16 Billionen US-Dollar |

| Marktgröße (2031) | 1.63 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.09% CAGR |

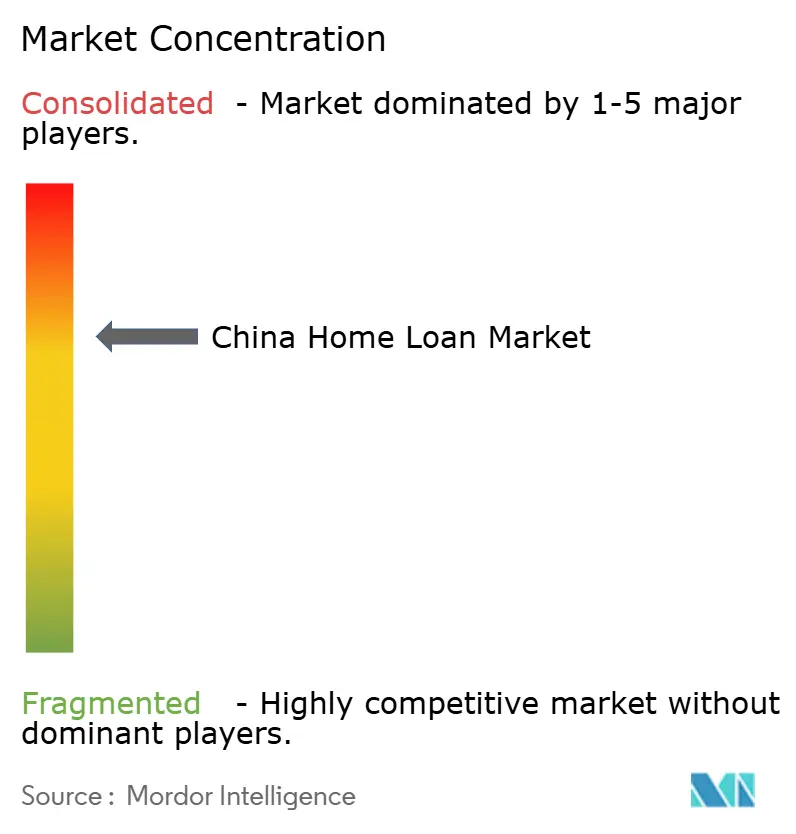

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

China-Wohnungsbaukreditmarkt Analyse von Mordor Intelligence

Die Größe des China-Wohnungsbaukreditmarktes wird voraussichtlich von USD 1,08 Billionen im Jahr 2025 auf USD 1,16 Billionen im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 7,09 % über den Zeitraum 2026–2031 USD 1,63 Billionen erreichen. Die politische Lockerung war entscheidend: Die Volksbank von China (PBOC) senkte den 5-Jahres-Leitzins (LPR) im Jahr 2024 mehrfach und hob die Mindestgrenzen für Hypothekenzinsen auf, während der Staatsrat die Mindesteigenkapitalquote für Erstkäufer auf 15 % senkte. Liquiditätsspritzen wie eine CNY-300-Milliarden-Fazilität für bezahlbaren Wohnraum und höhere Quoten für den Wohnungsbaufonds haben den Kreditfluss aufrechterhalten und den Stress bei Immobilienentwicklern abgefedert. Gleichzeitig komprimieren frühe Digitalisierungsgewinne – insbesondere die Einführung KI-gesteuerter Kreditvergabeplattformen bei WeBank und MYbank – die Genehmigungszeiten und erweitern die Kreditnehmerabdeckung. Die von den Regulierungsbehörden geförderte Konsolidierungsdynamik zur Stärkung des Eigenkapitals signalisiert eine strukturell engere, aber widerstandsfähigere Wettbewerbslandschaft.

Wichtigste Erkenntnisse des Berichts

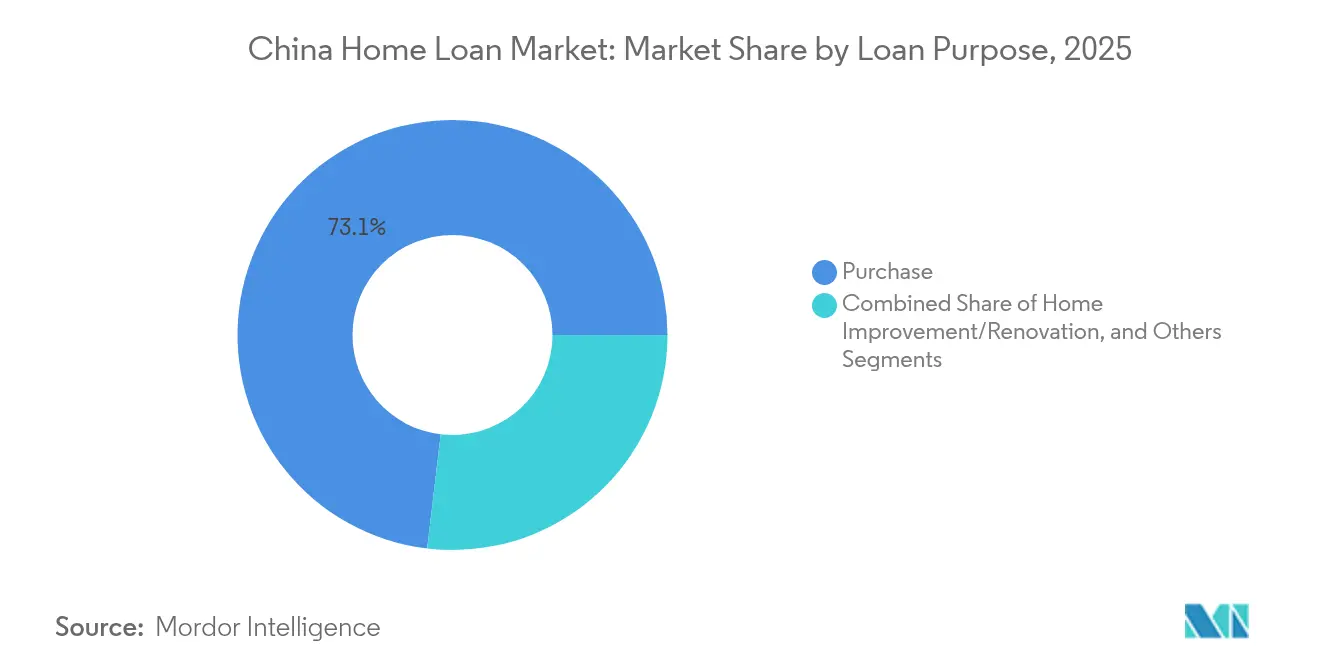

- Nach Kreditzweck hielten Kaufkredite für neue und bestehende Immobilien im Jahr 2025 einen Anteil von 73,12 % am chinesischen Wohnungsbaukreditmarkt, während Wohnungsverbesserungskredite bis 2031 voraussichtlich mit einem CAGR von 8,88 % wachsen werden.

- Nach Anbieter kontrollierten Banken im Jahr 2025 einen Anteil von 86,23 % am China-Wohnungsbaukreditmarkt; das Segment „Sonstige” soll bis 2031 mit einem CAGR von 13,55 % wachsen.

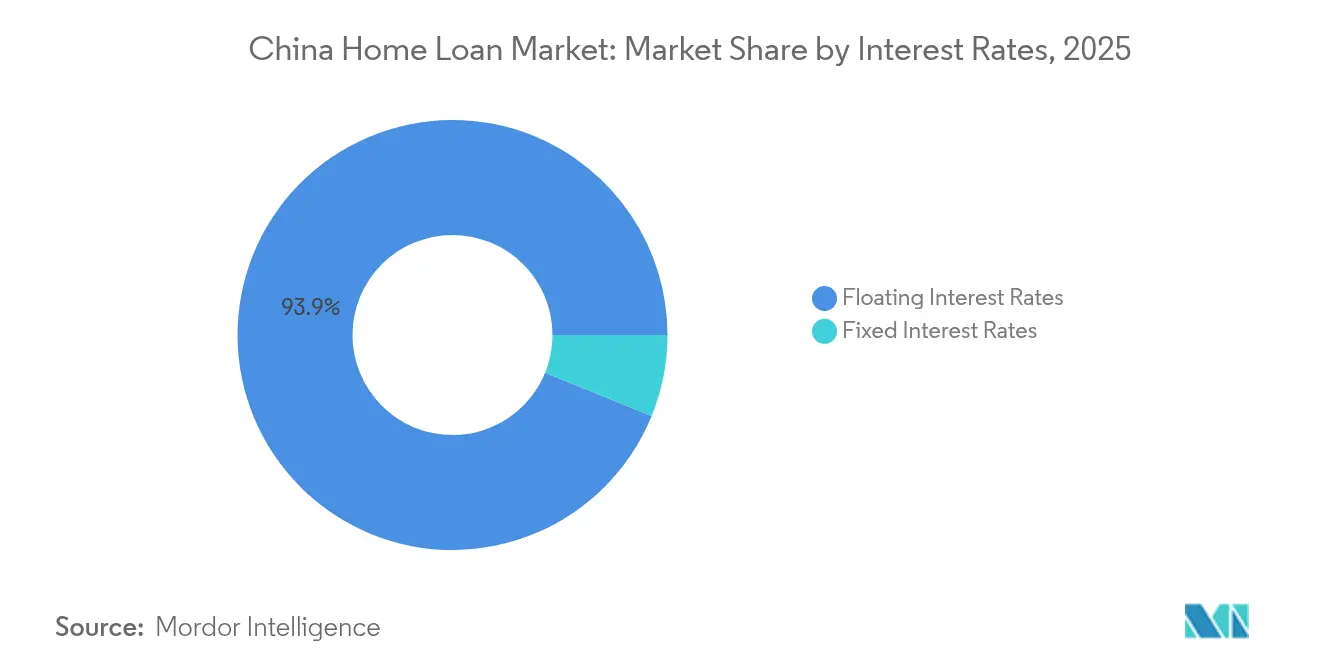

- Nach Zinsstruktur erfassten variabel verzinsliche Produkte im Jahr 2025 einen Anteil von 93,85 % an der Größe des China-Wohnungsbaukreditmarktes, während festverzinsliche Hypotheken bis 2031 voraussichtlich einen CAGR von 10,36 % verzeichnen werden.

- Nach Kreditlaufzeit machten Laufzeiten über 20 Jahre im Jahr 2025 einen Anteil von 51,69 % an der Größe des China-Wohnungsbaukreditmarktes aus; das Segment von 11–20 Jahren wird im Prognosezeitraum voraussichtlich mit einem CAGR von 8,54 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

China-Wohnungsbaukreditmarkt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Lockerung der Hypothekenzins- und Eigenkapitalrichtlinien | +1.8% | Tier-1-Städte und nationale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| LPR-Senkungen und akkommodierende Geldpolitik | +1.5% | National | Mittelfristig (2–4 Jahre) |

| Ausweitung des Wohnungsbaufonds | +1.2% | Stärker in Tier-2/3-Städten | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte digitale Hypothekenvergabe | +0.9% | Städtische Zentren | Mittelfristig (2–4 Jahre) |

| Nachfrage nach „Qualitätswohnraum”-Upgrades (ökologisch/intelligent) | +0.6% | Tier-1-Städte, Ausweitung auf Tier-2-Märkte | Langfristig (≥ 4 Jahre) |

| Aufkommende Umkehrhypothekenlösungen für Senioren | +0.3% | National, Pilotprogramme in Großstädten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lockerung der Hypothekenzins- und Eigenkapitalrichtlinien

Die Entscheidung der Volksbank von China (PBOC), Mindestgrenzen für Hypothekenzinsen abzuschaffen und die Mindestanzahlung für Erstkäufer auf 15 % zu senken, markierte die mutigste Lockerung seit 2008[1]Volksbank von China, „Über Hypothekenzins-Mindestgrenzen”, pbc.gov.cn. Unmittelbare Wirkung zeigt sich in Peking, Shanghai, Shenzhen und Guangzhou, wo die Erstwohnungszinsen auf 3,05 % gefallen sind. Die Maßnahmen locken abwartende Käufer zurück in den Markt, verbessern die Erschwinglichkeit für Aufsteiger und stützen das Transaktionsvolumen. Lokale Behörden passen die Parameter stadtspezifisch an und balancieren Stimulus mit Maßnahmen zur finanziellen Stabilität. Das Vertrauen profitiert von der ausdrücklichen Unterstützung der Zentralregierung, doch die langfristige Nachhaltigkeit von Niedrigstzinsen hängt weiterhin von einer breiteren wirtschaftlichen Erholung ab.

LPR-Senkungen und akkommodierende Geldpolitik

Der 5-Jahres-LPR fiel im Jahr 2024 von 4,2 % auf 3,5 %, was einen strukturellen Schwenk hin zur nachfrageseitigen Unterstützung verdeutlicht [2]Trading Economics, „China senkt 5-Jahres-LPR”, tradingeconomics.com. Banken wurden angewiesen, ausstehende Hypotheken um rund 50 Basispunkte günstiger neu zu bepreisen, was die Liquiditätsentlastung der Haushalte verstärkt. Die fiskalische Koordination – hauptsächlich durch größere Budgets für bezahlbaren Wohnraum – verstärkt die Transmission. Dennoch zwingt die Netto-Zinsmargenkompression die Banken zu strengerer Kostenkontrolle, was den Spielraum für tiefere Senkungen ohne stärkere BIP- oder Handelsdynamik einschränkt.

Ausweitung des Wohnungsbaufonds

Ausstehende Hypotheken, die über den Wohnungsbaufonds finanziert wurden, stiegen im Jahr 2024, als Banken bei Immobilienengagements vorsichtiger wurden. Die Submarktzinsen des Fonds und die staatliche Garantie diversifizieren das Risiko weg von kommerziellen Bilanzen. Digitalisierte Arbeitsabläufe haben die Genehmigungszeiten erheblich verkürzt und die Nutzung in Tier-2- und Tier-3-Städten angekurbelt. Die Zuflüsse hängen jedoch vom Lohnwachstum ab, was den Fonds makrokonjunkturellen Schwankungen aussetzt.

KI-gesteuerte digitale Hypothekenvergabe

Das cloud-native Modell von WeBank bedient inzwischen 400 Millionen Privatkunden und 4,5 Millionen kleine und mittlere Unternehmen und validiert KI als skalierbares Kreditvergabe-System. Die hauseigenen Algorithmen von Ping An Bank automatisieren Dokumentenprüfungen und Kreditbewertungen, steigern die Produktivität und erweitern den Kreditzugang für datenspärliche Gig-Economy-Kreditnehmer [3]The Asian Banker, „Ping An Bank setzt KI ein”, theasianbanker.com. Regulatorische Sandboxes erleichtern den schnellen Rollout, obwohl Datenschutzprüfungen und potenzielle algorithmische Voreingenommenheit von der Chinesischen Banken- und Versicherungsregulierungskommission genau beobachtet werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Immobilienpreisvolatilität und Unterwasser-Risiko | -1.4% | Ausgeprägt in Tier-1-Städten | Kurzfristig (≤ 2 Jahre) |

| Anstieg vorzeitiger Hypothekentilgungen | -0.8% | Wichtige städtische Zentren | Mittelfristig (2–4 Jahre) |

| Kreditobergrenzenregeln für das Immobilienengagement der Banken | -0.7% | National | Langfristig (≥ 4 Jahre) |

| Anstieg des Kreditrisikos bei Gig-Economy-Kreditnehmern | -0.5% | Städtische Zentren, insbesondere Tier-1- und Tier-2-Städte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Immobilienpreisvolatilität und Unterwasser-Risiko

Preisrückgänge in großen Städten im Jahr 2024 lösten Bereiche mit negativem Eigenkapital aus, die das Ausfallrisiko erhöhten und die Neukreditvergabe dämpften [4]Nationales Statistikamt, „Wohnimmobilienpreistrends 2024”, stats.gov.cn. Kreditgeber reagierten mit einer Vorverlagerung von Risikopuffern und einer Erhöhung der Eigenkapitalanforderungen für hochvolatile Bezirke. Haushalte mit negativem Eigenkapital beschleunigten die Rückzahlungen, was ausstehende Portfolios schrumpfte, wenn eine Kreditausweitung am dringendsten benötigt wird. Gezielte mikropolitische Entlastungsmaßnahmen – wie differenzierte Zinsobergrenzen – federn einen Teil des Stresses ab, können die Bilanzen jedoch nicht vollständig schützen, wenn eine breite Deflation anhalten sollte.

Anstieg vorzeitiger Hypothekentilgungen

Die vorzeitigen Tilgungsvolumina stiegen im Jahr 2024 sprunghaft an, da Kreditnehmer inmitten schwacher Anlageerträge Ersparnisse in den Schuldenabbau umleiteten. Das Phänomen belastete die Cashflows hypothekenbesicherter Wertpapiere und komprimierte die Gebühreneinnahmen der Kreditgeber. Banken stehen nun vor einem Balanceakt: Sie müssen unwirtschaftliche Vorauszahlungen entmutigen und gleichzeitig vermeiden, strafende Barrieren zu errichten, die eine Gegenreaktion der Verbraucher auslösen könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kreditzweck: Kaufkredite treiben die Marktgrundlage

Kaufkredite machten im Jahr 2025 73,12 % des chinesischen Wohnungsbaukreditmarktes aus. Von bevorzugten Eigenkapitalregeln und LPR-gebundenen Preisen profitierend, stützt dieses Segment die Nachfrage nach Erstwohnsitzen. Die Größe des China-Wohnungsbaukreditmarktes für die Wohnungsverbesserungsfinanzierung ist weit kleiner, verzeichnet jedoch bis 2031 einen CAGR von 8,88 %, da Haushalte alternde Immobilien renovieren und Subventionen für ökologische Sanierungen in Anspruch nehmen.

Der politische Schwerpunkt auf energieeffizienten Modernisierungen erweitert die Produktpalette der Kreditgeber, während digitale Portale die Vergabe kleiner Kredite vereinfachen. Umgekehrt bleiben Bau- und Refinanzierungskredite gedämpft, da Entwickler mit Finanzierungsengpässen konfrontiert sind und die Zinsdifferenziale zwischen bestehenden und neuen Hypotheken gering sind. Von lokalen Regierungen initiierte Programme für nachhaltiges Bauen bewegen Kreditgeber zur Gewährung von Zinsrabatten – ein Trend, der das Renovierungsnischensegment voraussichtlich vertiefen wird.

Nach Anbieter: Traditionelle Banken stehen vor digitaler Disruption

Banken hielten im Jahr 2025 einen Anteil von 86,23 % am chinesischen Wohnungsbaukreditmarkt, was die systemische Dominanz unterstreicht. Andere Anbieter skalieren mit einem CAGR von 13,55 %, angetrieben durch datengesteuerte Risikoanalytik, die unterversorgte Kreditnehmerpools erschließt.

Traditionelle Banken kontern durch Cloud-Migrationsprojekte und API-Partnerschaften; die upgraded mobile Plattform von Ping An Bank reduzierte die durchschnittliche Genehmigungszeit auf unter 3 Tage, während Industrial & Commercial Bank of China (ICBC) Vorab-Genehmigungs-Chatbots in 300 Städten eingeführt hat. Wohnungsbaufinanzierungsgesellschaften sind zwar spezialisiert, mangeln jedoch an Kapitalstärke und suchen zunehmend Kooperationen oder Fusionsmöglichkeiten, um relevant zu bleiben. Für reine Finanztechnologieunternehmen hängt die Rentabilität von der Aufrechterhaltung der Vermögensqualitätsdisziplin ab, wenn sie tiefer in Tier-3-Märkte vordringen.

Nach Zinssätzen: Variable Zinssätze dominieren inmitten politischer Volatilität

Variabel verzinsliche Kredite, die am LPR ausgerichtet sind, machten im Jahr 2025 93,85 % des China-Wohnungsbaukreditmarktanteils aus, was die Erwartungen der Kreditnehmer auf weitere Lockerungen widerspiegelt. Steigende wirtschaftliche Unsicherheit bewegt jedoch eine Teilmenge von Kunden zur Zinssicherheit, was einen CAGR-Ausblick von 10,36 % für festverzinsliche Produkte antreibt.

Kreditgeber experimentieren mit hybriden Hypotheken, die für die ersten 3–5 Jahre einen Festzins festschreiben, bevor sie auf einen variablen Zins umstellen. Solche Strukturen erhalten den Margenspielraum für Banken und geben Kreditnehmern in den ersten Jahren Zahlungsstabilität. Regionale Regulierungsbehörden behalten die Befugnis, Mindestspreads festzulegen, was Spielraum für wettbewerbliche Positionierung in den Provinzen schafft.

Nach Kreditlaufzeit: Langfristige Finanzierung spiegelt Erschwinglichkeitsdruck wider

Kredite über 20 Jahre repräsentierten im Jahr 2025 51,69 % des China-Wohnungsbaukreditmarktanteils, ein Zeugnis für gestreckte Preis-Einkommens-Verhältnisse in erstklassigen Städten. Mittelfristige Segmente (11–20 Jahre) wachsen mit einem CAGR von 8,54 %, da Kreditnehmer die lebenslangen Zinskosten senken und gleichzeitig innerhalb handhabbarer monatlicher Zahlungen bleiben wollen.

Demografische Verschiebungen spielen eine Rolle: Jüngere Haushalte bevorzugen längere Laufzeiten zur Maximierung des Hebels, während ältere Kohorten die Laufzeiten an die prognostizierten Renteneinnahmen anpassen. Banken haben gestaffelte Tilgungspläne und Optionen für teilweise Tilgungsaufschübe eingeführt, um Einkommensvolatilität zu berücksichtigen. Parallele Pilotprogramme für Umkehrhypothekenprodukte könnten im Laufe der Zeit den Ausstiegspfad für alternde Eigentümer erleichtern, obwohl die kulturelle Akzeptanz gering bleibt.

Geografische Analyse

Die Markttiefe variiert stark nach Region. Tier-1-Städte behalten den größten absoluten Anteil am chinesischen Wohnungsbaukreditmarkt, gestützt durch hohe Haushaltseinkommen, robuste Beschäftigung und vergleichsweise liquide Sekundärmärkte. Pekings durchschnittlicher Erstwohnungszins fiel nach dem politischen Reset im September 2024 auf 3,05 % und katalysierte einen moderaten Anstieg der Transaktionen. Das Unterwasser-Risiko ist hier jedoch am ausgeprägtesten, was eine risikoadjustierte Preisdisziplin stärkt.

Tier-2- und Tier-3-Städte liefern nun die stärkste Volumendynamik dank bevorzugter Kommunalregierungsfinanzierungspakete und der Durchdringung des Wohnungsbaufonds. Die Größe des China-Wohnungsbaukreditmarktes in diesen Kohorten wird voraussichtlich die Tier-1-Aggregate über den Zeitraum 2026–2031 übertreffen, da niedrigere Einstiegspreise auf Urbanisierungszuflüsse treffen. Banken, die in gesättigten Küstenmetropolen dünnere Margen sehen, verlagern die Kreditvergabekapazität ins Inland und kooperieren mit Kommunalplattformen, um das Engagement zu entrisikieren.

West- und nordöstliche Provinzen bleiben strukturell schwächer aufgrund von Nettobevölkerungsabflüssen und begrenzter industrieller Diversität. Dennoch könnten staatliche Infrastrukturbeihilfen und Industrieumsiedlungsanreize die Kreditnachfrage in ausgewählten Präfekturen allmählich aufhellen. Die Finanztechnologieadoption ist in diesen Regionen lückenhafter, da die Netzabdeckung hinterherhinkt, was großen staatseigenen Banken ermöglicht, ihre Marktführerstärke kurzfristig zu bewahren.

Wettbewerbslandschaft

Die Marktstruktur ist konzentriert: Die führenden Banken halten bedeutende Marktanteile und tragen zusammen mit führenden Joint-Stock-Kreditgebern zu einem erheblichen Marktanteil bei. Regulatorische Impulse zur Konsolidierung – belegt durch Rettungsfusionen regionaler Banken – fördern die Finanzstabilität, festigen aber auch die Dominanz.

Digital-first-Herausforderer haben Marktanteile bei unbesicherten und KMU-Krediten gewonnen und greifen nun Hypothekennischen an, indem sie KI-Kreditmodule nutzen, die auf alternative Datensätze zurückgreifen. Die Ergebnisse von WeBank aus dem Jahr 2023 zeigen ein Kosten-Ertrags-Verhältnis von rund 27 %, weit unter dem traditioneller Mitbewerber, was wettbewerbsfähige Preisgestaltung ermöglicht. Dennoch begrenzen Einlagensammlungsbeschränkungen ihre Skalierung im Vergleich zu den Großbanken.

Strategisch setzen Großbanken auf durchgängige Digitalisierung: Industrial & Commercial Bank of China (ICBC) gewann im Mai 2024 den Asia-Pacific-Preis „Beste digitale Verbraucherbank”, nachdem sie einen generativen KI-gestützten virtuellen Assistenten eingesetzt hatte. Unterdessen beschleunigte die Agricultural Bank of China im Jahr 2025 die Hypothekenausweitung auf Kreisebene und nutzte ihre Filialnetzdichte, um periurbane Migrationskorridore zu bedienen. Ausländische Banken verlieren trotz politischer Liberalisierung aufgrund von Compliance-Belastungen und geopolitischen Reibungen weiter an Boden.

China-Wohnungsbaukreditbranche Marktführer

Industrial & Commercial Bank of China (ICBC)

China Construction Bank

Agricultural Bank of China

Bank of China

Postal Savings Bank of China

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Agricultural Bank of China meldete über dem Branchendurchschnitt liegendes Kreditwachstum in Kreismärkten.

- März 2025: Ping An Insurance verzeichnete einen Gewinnsprung von 47,8 % im Jahresvergleich; die Ausfallkreditquote der Ping An Bank lag bei 1,06 %.

- März 2025: China Construction Bank stellte einem Technologieunternehmen in Suzhou im Rahmen eines neuen Fusions- und Übernahmepiloten CNY 190 Millionen bereit.

- September 2024: Die Volksbank von China (PBOC) startete ein Programm zur Senkung der Zinsen für 50 Millionen bestehende Hypotheken um 50 Basispunkte.

Berichtsumfang des China-Wohnungsbaukreditmarktes

Ein Wohnungsbaukredit ist ein Betrag, den eine Einzelperson von einem Finanzinstitut wie einer Wohnungsbaufinanzierungsgesellschaft leiht, um ein neues oder gebrauchtes Haus zu kaufen, ein Haus zu bauen oder ein bestehendes zu renovieren oder zu erweitern. Chinas Wohnungsbaukreditmarkt ist segmentiert nach Zweck (Wohnungskauf, Refinanzierung, Wohnungsverbesserung, Bau, Sonstige (Wiederverkauf usw.)), nach Endnutzer (Angestellte, Freiberufler, Studenten, Unternehmer, Sonstige (Hausfrauen/-männer, Arbeitslose, Rentner usw.)) und nach Laufzeit (weniger als 5 Jahre, 6–10 Jahre, 11–24 Jahre und 25–30 Jahre). Der Bericht bietet Marktgröße und -prognosen für den Wohnungsbaukreditmarkt in Wert (USD Millionen) für alle oben genannten Segmente.

| Kauf (Neu-/Bestandsimmobilien) |

| Wohnungsverbesserung/Renovierung |

| Sonstige (Bau, Refinanzierung usw.) |

| Banken |

| Wohnungsbaufinanzierungsgesellschaften |

| Sonstige |

| Feste Zinssätze |

| Variable Zinssätze |

| Bis zu 10 Jahre |

| 11–20 Jahre |

| Länger als 20 Jahre |

| Nach Kreditzweck | Kauf (Neu-/Bestandsimmobilien) |

| Wohnungsverbesserung/Renovierung | |

| Sonstige (Bau, Refinanzierung usw.) | |

| Nach Anbieter | Banken |

| Wohnungsbaufinanzierungsgesellschaften | |

| Sonstige | |

| Nach Zinssätzen | Feste Zinssätze |

| Variable Zinssätze | |

| Nach Kreditlaufzeit | Bis zu 10 Jahre |

| 11–20 Jahre | |

| Länger als 20 Jahre |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des China-Wohnungsbaukreditmarktes?

Der China-Wohnungsbaukreditmarkt ist im Jahr 2026 mit USD 1,16 Billionen bewertet.

Wie schnell wird der China-Wohnungsbaukreditmarkt voraussichtlich wachsen?

Es wird erwartet, dass er mit einem CAGR von 7,09 % wächst und bis 2031 USD 1,63 Billionen erreicht.

Welches Segment wächst am schnellsten innerhalb des chinesischen Wohnungsbaukreditmarktes?

Wohnungsverbesserungs- und Renovierungskredite werden bis 2031 voraussichtlich mit einem CAGR von 8,88 % wachsen.

Warum dominieren variabel verzinsliche Hypotheken den chinesischen Markt?

Variabel verzinsliche Kredite machen 93,85 % des Marktes aus, weil Kreditnehmer weitere LPR-Senkungen erwarten und Zinsflexibilität schätzen.

Wie beeinflussen digitale Banken die China-Wohnungsbaukreditbranche?

Digitale Kreditgeber wie WeBank verkürzen die Genehmigungszeiten, erweitern den Kreditnehmerzugang und werden voraussichtlich ihre Kreditbücher mit zweistelligen CAGRs wachsen lassen, was traditionelle Banken herausfordert.

Welche Risiken könnten das Marktwachstum hemmen?

Zu den wesentlichen Risiken zählen Immobilienpreisvolatilität, die Unterwasserhypotheken erzeugt, und ein Anstieg vorzeitiger Tilgungen, der die Zinserträge der Banken schmälert.

Seite zuletzt aktualisiert am: