Markt für Autokredite Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.98 Billionen US-Dollar |

| Marktgröße (2031) | 2.88 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Autokredite von Mordor Intelligence

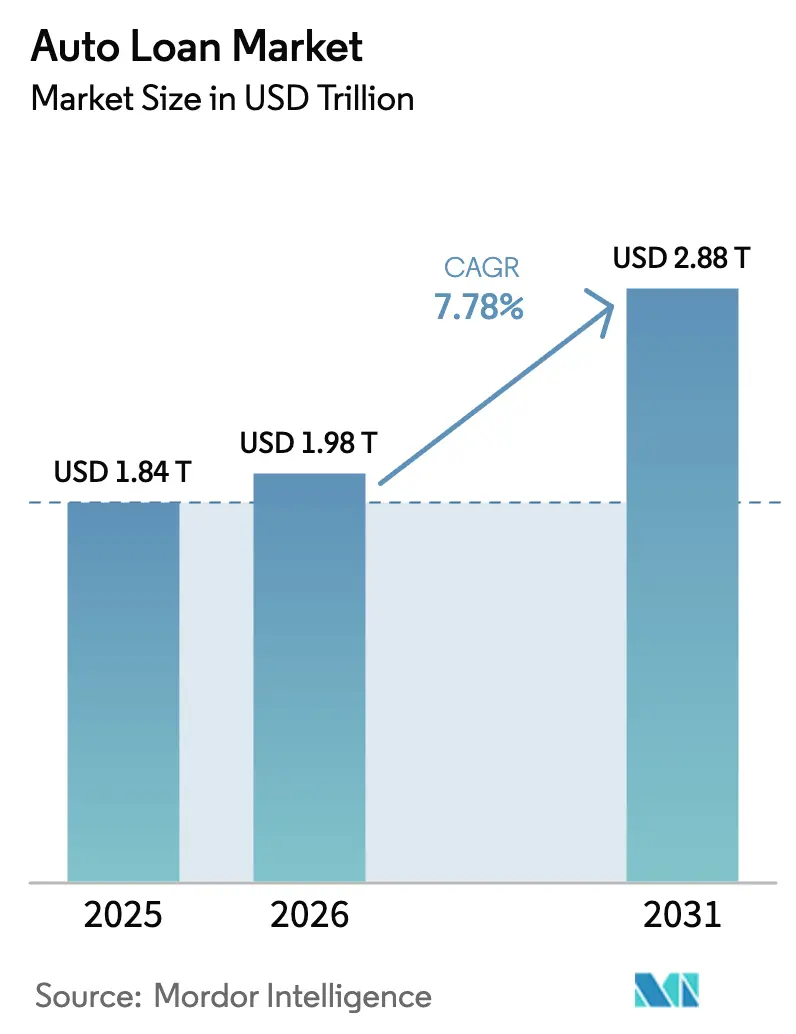

Die Marktgröße für Autokredite wurde im Jahr 2025 auf 1,84 Billionen USD geschätzt und soll von 1,98 Billionen USD im Jahr 2026 auf 2,88 Billionen USD bis 2031 wachsen, bei einem CAGR von 7,78 % während des Prognosezeitraums (2026–2031).

Dieses anhaltende Wachstum spiegelt die rasche Digitalisierung des Einzelhandelskreditwesens, den Aufstieg eingebetteter Finanzierungsmodelle in Fahrzeugökosystemen und den strategischen Vorstoß der Originalausrüstungshersteller (OEMs) wider, um Captive-Finance-Kapazitäten zu festigen. Kreditplattformen verarbeiteten im Jahr 2025 im Jahresvergleich 29 % mehr digitale Kreditvergaben, da Verbraucher von filialbasierten auf mobile Anwendungsabläufe umstellten[1]Wolters Kluwer, „Digitale Kreditvergabestudie 2025”, wolterskluwer.com. OEM-Captives setzen weiterhin Zinssenkungsprogramme ein, die hohen Leitzinsen entgegenwirken, während der deutliche CAGR von 9,59 % bei der Gebrauchtfahrzeugfinanzierung Erschwinglichkeitsengpässe unterstreicht. Der asiatisch-pazifische Raum verankert die Nachfrage mit einem Anteil von 33,89 % der Kreditvergaben im Jahr 2024 und führt das künftige Wachstum mit einem CAGR von 9,72 % an, gestützt durch Chinas Liberalisierung der Anzahlungsanforderungen und die Expansion der Mittelschicht. Die zunehmende regulatorische Aufsicht – wie etwa die Erkenntnisse des Consumer Financial Protection Bureau (CFPB) aus dem Jahr 2024 zu Fehlinformationen bei Zusatzprodukten – signalisiert höhere Compliance-Kosten, stärkt jedoch auch das langfristige Vertrauen der Kreditnehmer.

Wichtigste Erkenntnisse des Berichts

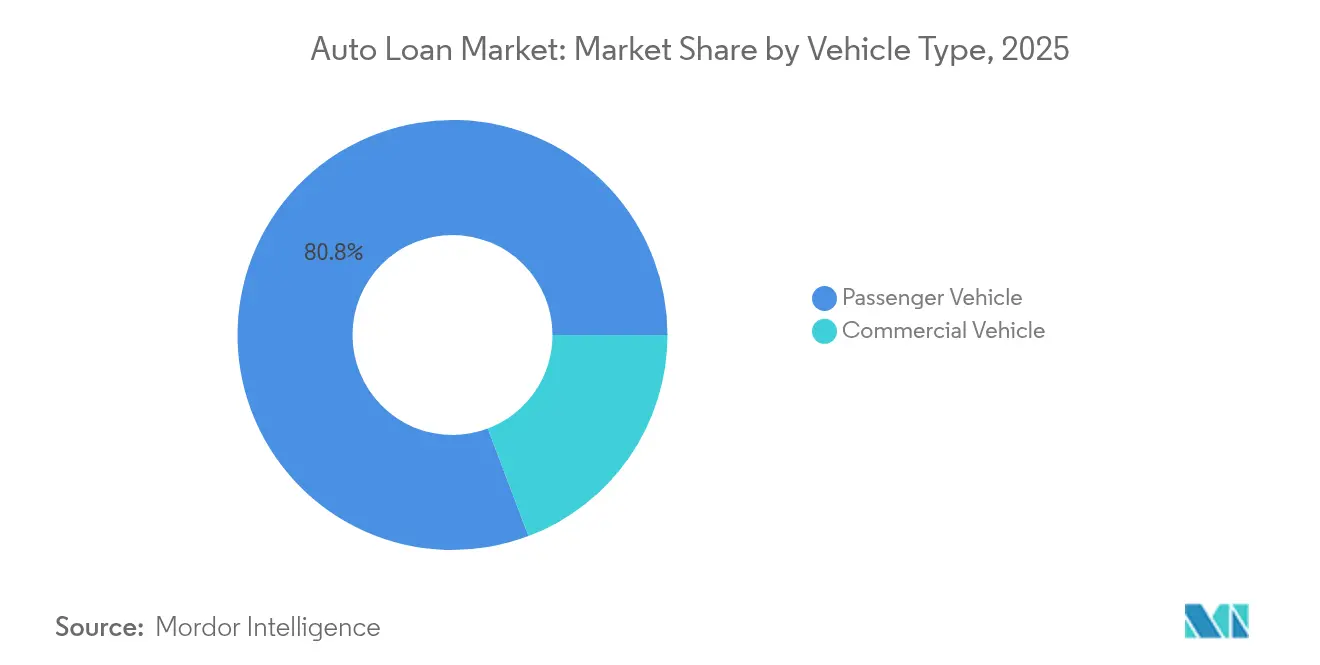

- Nach Fahrzeugtyp führten Personenfahrzeuge mit einem Anteil von 80,75 % am globalen Markt für Autokredite im Jahr 2025; Nutzfahrzeuge werden voraussichtlich bis 2031 mit einem CAGR von 8,62 % zulegen.

- Nach Fahrzeugmodell sicherten sich Pkw einen Anteil von 82,30 % am globalen Markt für Autokredite im Jahr 2025, während Motorräder und Roller einen CAGR von 9,98 % verzeichnen dürften.

- Nach Eigentümerschaft entfielen 57,20 % der globalen Marktgröße für Autokredite im Jahr 2025 auf Neufahrzeuge, und Gebrauchtfahrzeuge werden voraussichtlich bis 2031 mit einem CAGR von 9,21 % wachsen.

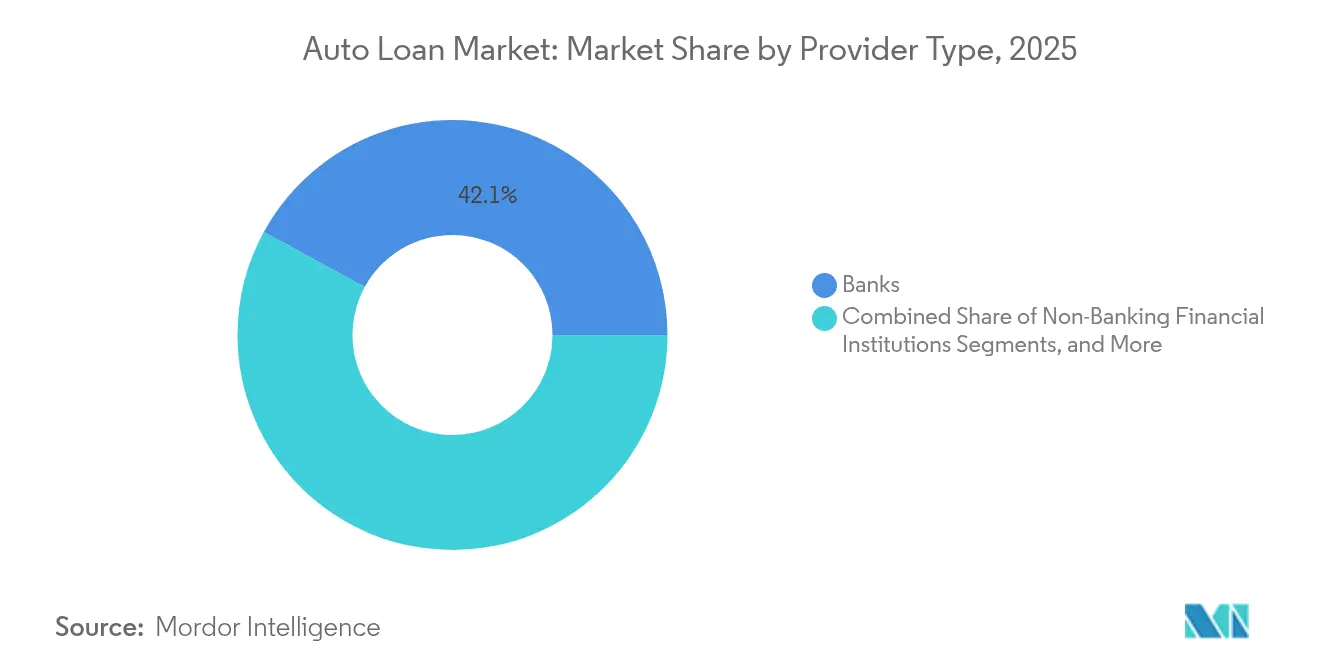

- Nach Anbieter hielten Banken im Jahr 2025 einen Anteil von 42,05 % an der globalen Marktgröße für Autokredite, während Fintech-Kreditgeber mit einem CAGR von 13,72 % expandieren – dem höchsten unter allen Anbietertypen.

- Nach Laufzeit entfielen 60,95 % der globalen Marktgröße für Autokredite auf Kredite mit einer Laufzeit von 3–5 Jahren; Kredite mit einer Laufzeit von mehr als fünf Jahren verzeichnen einen CAGR von 10,62 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Autokredite

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Personenfahrzeugen | +1.8% | Global; am stärksten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schnelle digitale Kreditbearbeitung | +1.5% | Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Expansion der Gebrauchtfahrzeugfinanzierung | +1.2% | Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Wachstum der OEM-Captive-Finance | +0.9% | Globale reife Märkte | Langfristig (≥ 4 Jahre) |

| Eingebettete Finanzierung mit Mobilitäts-Apps | +0.7% | Nordamerika & asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| KI-basierte Kreditwürdigkeitsprüfung | +0.6% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Personenfahrzeugen

Kreditvergaben für Personenfahrzeuge trugen im Jahr 2024 mit einem Marktanteil von 81,23 % bei und wachsen mit einem CAGR von 8,95 %, begünstigt durch die rasche Urbanisierung in China, Indien und Südostasien. Chinesische OEMs sind auf dem Weg zu einem globalen Marktanteil von 33 % bis 2030, gegenüber 21 % im Jahr 2024, was die Captive-Finance-Durchdringung in Exportmärkten ankurbelt. Elektrofahrzeuge (EVs) verstärken diesen Trend; Asien entfällt auf 60 % des globalen EV-Absatzes, da China für 2025 eine EV-Durchdringung von 45 % bei Neuzulassungen anstrebt[1]HSBC Global Research, „China Elektrofahrzeug-Ausblick 2025”, hsbc.com. Kreditgeber nutzen diese Trends, indem sie Restwertprogramme für EVs maßschneidern und Zinsanreize anbieten, die Batteriegarantien widerspiegeln.

Schnelle digitale Kreditbearbeitung

Die Volumina digitaler Kreditvergaben stiegen gegenüber 2020 um 165 %, wobei einseitige Antragsformulare und Soft-Credit-Abfragen die Genehmigungszeiten auf unter zwei Minuten reduzierten. Capital Ones Auto Navigator stellt vorab genehmigte Zinssätze während der Fahrzeugsuche bereit, während der KI-gestützte Workflow von Upstart es Händlern ermöglicht, einen Abschluss in weniger als einer Minute zu erzielen, wobei FICO Auto Scores und Betrugsprüfungen automatisch übermittelt werden[2]Upstart Network, „Händler-KI-Lösungen Faktenblatt 2025”, upstart.com. Über 70 % der Käufer bevorzugen es, Finanzierungsschritte zu Hause abzuschließen, und Händler berichten von 41 % höheren Abschlussquoten bei vorqualifizierten Interessenten. Plattformkreditgeber profitieren von Kosteneffizienz, da automatisierte Workflows manuelle Zeichnungsschritte reduzieren und die Akquisitionskosten pro gebuchtem Kredit senken.

Expansion der Gebrauchtfahrzeugfinanzierung

Hohe Listenpreise – durchschnittlich 48.000 USD für Neumodelle im Jahr 2024 – drängen Verbraucher in den Gebrauchtfahrzeugkanal. Der globale Markt für Autokredite für Gebrauchtwagen wächst jährlich um 9,59 %, da Kreditnehmer niedrigere monatliche Raten bevorzugen. Forschungen der Federal Reserve führen 40 % des Anstiegs bei Zahlungsrückständen auf höhere Kreditbeträge und nicht auf höhere Zinssätze zurück, was die Bedeutung robuster Restwertanalysen unterstreicht. Spezialisierte Kreditgeber verfeinern Inspektions- und Bewertungsprotokolle, um sich gegen versteckte mechanische Probleme und Preisvolatilität abzusichern.

Wachstum der OEM-Captive-Finance

Captives vertiefen ihre Durchdringung durch die Bündelung von 0 %-Finanzierungen und Treueboni. GM Financial beispielsweise erzielte im ersten Quartal 2024 einen Gewinn vor Steuern von 737 Millionen USD bei einer Retail-Kredit-Durchdringung von 39,9 % trotz erhöhter Zahlungsrückstände. Detroiter Hersteller nutzen ihre Captive-Arme, um erhöhten Referenzzinssätzen entgegenzuwirken, während Stellantis seine US-Aktivitäten ausbaut, um den Händlerdurchsatz zu schützen. Der Datenvorteil der Captives über Vertrieb, Service und vernetzte Fahrzeugtelematik ermöglicht eine präzise Kreditrisikosegmentierung, mit der traditionelle Banken nur schwer mithalten können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Zinssätze | -1.4% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Steigende Fahrzeugpreise | -1.1% | Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle bei Krediten mit langer Laufzeit | -0.8% | Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Fahrzeugabonnementmodellen | -0.3% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Zinssätze

Obwohl die Federal Reserve im November 2024 die Zinssätze um 25 Basispunkte senkte, bleiben die effektiven Jahreszinssätze für Autokredite erhöht und belasten den Budgetanteil der Verbraucher. Daten von Bankrate bestätigen, dass höhere Leitzinsen direkt in teurere Autokredite münden, insbesondere für Subprime-Segmente. Zahlungsrückstände übersteigen nun die Höchststände vor der Pandemie, wobei die Federal Reserve eine Leistungsverschlechterung bei Krediten des Jahrgangs 2022 verzeichnet[3]Federal Reserve System, „Bericht über Haushaltsverschuldung und Kredit Q1 2025”, federalreserve.gov. Kreditgeber verschärfen Score-Schwellenwerte und verstärken den Einsatz alternativer Daten, um Wachstum und Risiko in Einklang zu bringen.

Steigende Fahrzeugpreise

Der durchschnittliche Transaktionspreis von 48.000 USD verändert die Erschwinglichkeitsrechnung und verlängert Kreditlaufzeiten über fünf Jahre hinaus. Das CFPB hebt hervor, dass negative Eigenkapitalposition mehr als 10 % der Neuwagenkreditnehmer betrifft, mit einem durchschnittlichen Fehlbetrag von 5.073 USD beim Inzahlunggeben. Höhere Hauptbeträge komprimieren die Beleihungsquoten und verschärfen die Ausfallschwere, was Regulatoren dazu veranlasst, Ballonstrukturen und Zusatzprodukte zu hinterfragen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Dominanz von Personenfahrzeugen treibt Marktexpansion voran

Kredite für Personenfahrzeuge machten im Jahr 2025 einen Anteil von 80,75 % am globalen Markt für Autokredite aus, und das Segment wird voraussichtlich mit einem CAGR von 7,46 % wachsen, wodurch der globale Markt für Autokredite in den Mobilitätsbudgets der Haushalte verankert wird. Der Aufstieg kompakter SUVs und batterieelektrischer Modelle hat die Kreditnehmerprofile erweitert und ermöglicht es Kreditgebern, Versicherungen und Serviceverträge im Querverkauf anzubieten. Im Gegensatz dazu bleibt die Nutzfahrzeugfinanzierung zyklisch und an Frachtvolumina und E-Commerce-Nachfrage gebunden. Chinesische Flottenoperatoren, die sauberere Lkw suchen, fördern das Interesse an grünen Finanzierungslinien, die durch OEM-Garantien abgesichert sind.

Das Segment trägt wesentlich zur globalen Marktgröße für Autokredite bei, da es standardisierte Zeichnungsmatrizen und robuste Sicherheitenliquidität unterstützt. Mit der Weiterentwicklung städtischer Staurichtlinien entwickeln Kreditgeber Pilotprogramme für gemeinsame Eigentümerschaft, die den Restwert über mehrere Nutzer hinweg verbriefen. Nutzfahrzeugkreditgeber setzen unterdessen telemetriegestützte Pay-as-you-drive-Strukturen ein, die die Rückzahlung an Kilometerleistung und Ladefaktoren knüpfen.

Nach Fahrzeugmodell: Pkw führen, während Zweiräder aufholen

Pkw – Schräghecklimousinen, Stufenhecklimousinen und SUVs – hielten im Jahr 2025 einen Anteil von 82,30 % am globalen Markt für Autokredite, was auf eine gefestigte Verbraucherpräferenz und eine umfangreiche Händlerfinanzierungsinfrastruktur zurückzuführen ist. Dennoch übertreffen Motorräder und Roller mit einem CAGR von 9,98 %, da Stadtbewohner erschwingliche und wendige Transportmittel suchen. Die Kreditbeträge in diesem Teilsegment sind geringer, aber die Vergabevolumina sind hoch und tragen wesentlich zur Tiefe des globalen Marktes für Autokredite in Indien und Südostasien bei.

Finanzierungsanbieter entwickeln risikobasierte Preisgestaltung für Zweiräder und balancieren schnellere Abschreibung mit höheren Verwertungsquoten. Cargo-Dreiräder und Pickups schließen sich ebenfalls Fintech-Plattformen an, die Remote-KYC und sofortige Pfandregistrierung anbieten. Pkw dominieren weiterhin Verbriefungspools und gewährleisten Sekundärmarktliquidität sowie komprimierte Risikoprämien im Vergleich zu Mikromobilitätskrediten.

Nach Eigentümerschaft: Gebrauchtfahrzeugfinanzierung gewinnt an Dynamik

Neufahrzeuge machten im Jahr 2025 57,20 % der globalen Marktgröße für Autokredite aus, und das Segment der Gebrauchtfahrzeuge wird voraussichtlich bis 2031 jährlich um 9,21 % wachsen. Steigende Listenpreise in Kombination mit erhöhten Zinssätzen haben Kreditnehmer zu älteren, aber erschwinglicheren Modellen gelenkt. Risikomodelle integrieren nun telematikbasierte Zustandsbewertungen und Live-Auktionsdaten, um Beleihungsquoten zu verfeinern.

Die globale Marktgröße für Autokredite bei Gebrauchtwagen expandiert über E-Commerce-Portale, die Inspektionsdienstleistungen mit sofortigen Kreditentscheidungen verknüpfen. Kreditgeber mindern das Restwertrisiko durch die Anforderung einer GAP-Versicherung und durch die Verkürzung der Kredit-zu-Laufzeit-Verhältnisse im Verhältnis zur Nutzungsdauer des Vermögenswerts. Das Risiko negativer Eigenkapitalposition ist geringer als bei Neuwagen, aber ein erhöhtes Risiko mechanischer Ausfälle erfordert robuste Garantiepartnerschaften.

Nach Anbietertyp: Fintech-Disruption fordert traditionelles Bankwesen heraus

Banken hielten im Jahr 2025 einen Anteil von 42,05 % am globalen Markt für Autokredite, aber Fintech-Kreditgeber skalieren mit einem CAGR von 13,72 % und gestalten den globalen Markt für Autokredite durch KI-gestützte Zeichnung und eingebettete Workflows um. Plattformen wie Upstart genehmigen 35 % mehr schwarze und 46 % mehr hispanische Antragsteller als herkömmliche Scorecards, was den Inklusionsvorteil alternativer Daten belegt.

Traditionelle Institute reagieren mit Co-Branding-Allianzen: Wells Fargo wird ab April 2025 die Einzelhandelsfinanzierung für Volkswagen-, Audi- und Ducati-Händler bundesweit übernehmen und dabei die captive-ähnlichen Daten des Automobilherstellers nutzen, während die Bankfinanzierungsvorteile erhalten bleiben. Unabhängige Finanzierungsgesellschaften besetzen Nischen in der Subprime-Gebrauchtfahrzeugkreditvergabe und arbeiten mit Händlergruppen zusammen, um das Ausfallrisiko zu teilen.

Nach Laufzeit: Verlängerte Laufzeiten spiegeln Erschwinglichkeitsdruck wider

Verträge mit einer Laufzeit von 3–5 Jahren machten im Jahr 2025 einen Anteil von 60,95 % am globalen Markt für Autokredite aus und bieten ein vertrautes Tilgungsmuster, das monatliche Erschwinglichkeit und Abschreibungsrisiko ausbalanciert. Kredite mit einer Laufzeit von mehr als fünf Jahren sind jedoch mit einem CAGR von 10,62 % die am schnellsten wachsende Kohorte, was die Bereitschaft der Verbraucher belegt, Gesamtzinskosten gegen niedrigere monatliche Zahlungen einzutauschen.

Die Verschiebung verlängert die durchschnittliche Portfoliolaufzeit und belastet das Asset-Liability-Management. Kreditgeber sichern sich mit Restwertversicherungen ab und berechnen Aufschläge für längere Laufzeiten. Regulatoren prüfen die Praxis kritisch, wobei das CFPB Ballonstrukturen anführt, die Zahlungsschocks bei Fälligkeit verschleiern. Kurzlaufzeitprodukte überleben bei Käufern von Premiummarken, die Fahrzeuge alle 24–36 Monate wechseln möchten, und unterstützen das zertifizierte Gebrauchtfahrzeugangebot für Gebrauchtfahrzeugfinanzierungsanbieter.

Geografische Analyse

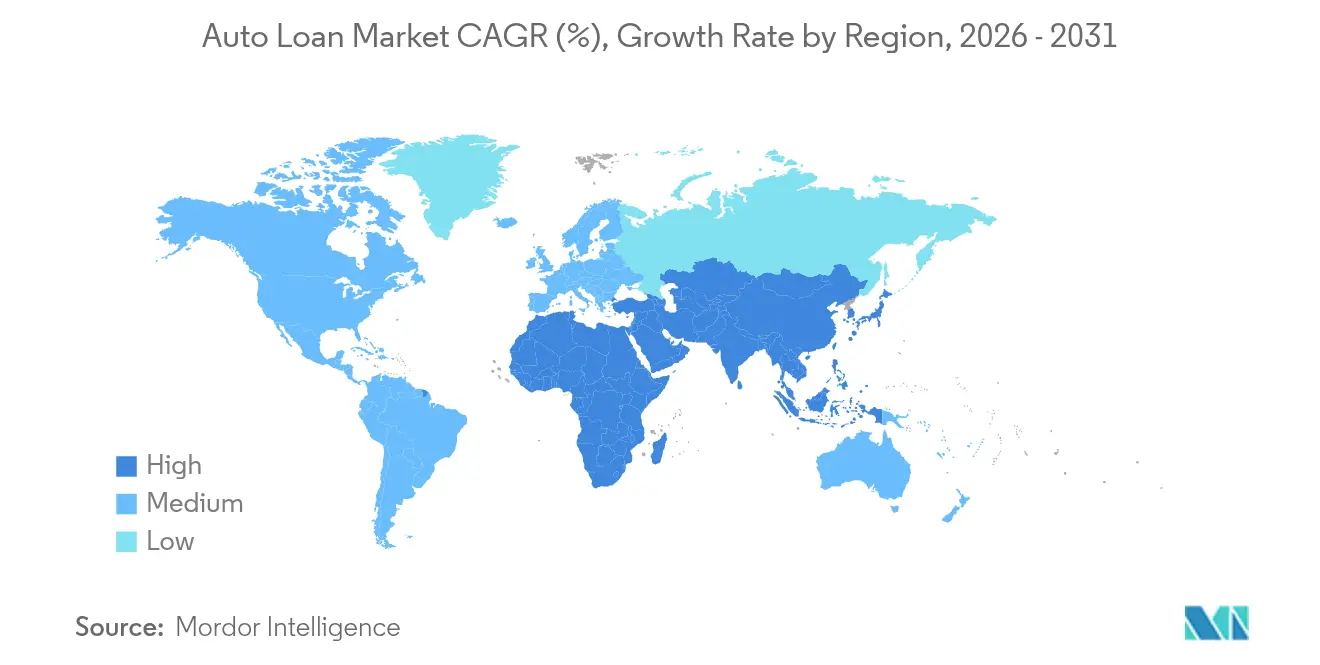

Der asiatisch-pazifische Raum verankert den globalen Markt für Autokredite mit einem Anteil von 33,62 % im Jahr 2025 und einem CAGR-Ausblick von 9,48 %. Chinas Politik vom April 2024, die Mindestanzahlungen abschaffte, entfachte die Kreditnachfrage und steigerte den Showroom-Verkehr. Die EV-Führungsposition der Region mit 60 % des globalen Absatzes zieht Kreditgeber zu Batterierestwertmodellen und Ladeabonnement-Zusatzleistungen. Indien und ASEAN-Mitglieder liberalisieren e-KYC-Rahmenbedingungen und ermöglichen die Ausweitung von Zweiradkrediten über Smartphone-Apps.

Nordamerika bleibt reif, aber dynamisch. Der Aufsichtsbericht des CFPB von 2024 beleuchtete irreführende GAP-Verzichts- und Zusatzproduktverkäufe und veranlasste Kreditgeber, ihre Offenlegungspflichten zu überarbeiten. Durchschnittliche Transaktionspreise von 48.000 USD lenken Verbraucher zu längeren Laufzeiten und Gebrauchtfahrzeugen. Die Volumina digitaler Kreditvergaben stiegen 2025 um 29 %, da Kreditgeber die Einkommensverifizierung und elektronische Pfandregistrierung automatisieren. Die Politik der Federal Reserve hält die Leitzinssätze hoch, was marginale Kreditnehmer unter Druck setzt und Zahlungsrückstände über das Vorkrisenniveau hebt.

Europa kämpft mit regulatorischen Umwälzungen. Im Vereinigten Königreich könnten potenzielle Entschädigungen von 28 Milliarden GBP aus Rechtsstreitigkeiten zur Provisionstransparenz die Kreditgeberökonomie neu ordnen. Unterdessen erreichten die Verbriefungsvolumina im Jahr 2024 137 Milliarden EUR, da Investoren variabel verzinsliche Vermögenswerte suchten. Kontinentaleuropäische Banken bauen grüne Mobilitätsportfolios aus und antizipieren einen Anstieg des Bruttomehrwerts der Autofinanzierung um 30–40 Milliarden USD bis 2035. Märkte im Nahen Osten und in Afrika bieten Wachstumspotenzial: GCC-Banken nutzen BIP-Wachstumsprognosen von 3,5 %, um Scharia-konforme Autoprodukte auszuweiten, während Südafrikas Regeln für digitales Onboarding die finanzielle Inklusion beschleunigen.

Wettbewerbslandschaft

Der Wettbewerb im globalen Markt für Autokredite verschärft sich, da der Vertrieb ins Internet verlagert wird und die Regulierung zunimmt. Der Markt ist mäßig fragmentiert, wobei die fünf größten Kreditgeber gemeinsam etwas mehr als die Hälfte der ausstehenden Salden kontrollieren, während ein langer Schwanz aus Regionalbanken, Fintechs und Kreditgenossenschaften den Rest belegt. Banken halten die größte Position, kämpfen aber mit veralteten Kernsystemen und höheren Kapitalanforderungen. Fintech-Plattformen betreiben Asset-Light-Modelle und finanzieren Kredite über Marktplatzinvestoren oder Lagerfinanzierungslinien, was eine schnelle Marktanteilsgewinnung in Segmenten mit dünnen Kreditakten ermöglicht.

OEM-Captives nutzen Kundenzyklus-Daten, um Wartungspläne und Versicherungen im Querverkauf anzubieten. GM Financials erneuter Vorstoß für eine Industrial Loan Company-Lizenz unterstreicht das Streben nach Finanzierungsvorteilen, die traditionell von Banken gehalten werden. Die Partnerschaft von Hyundai Capital America mit Root Inc. verbindet telematikgestützte Versicherungen mit Finanzierungen und vertieft die Wallet-Durchdringung. Eingebettete Finanzierungsanbieter weben Kreditangebote in Mitfahrdienst- und E-Commerce-Checkout-Abläufe ein und erweitern Kreditnehmertrichter bei nahezu null marginalen Akquisitionskosten.

Markteintrittsbarrieren steigen, da Compliance-Anforderungen zunehmen. Nur Kreditgeber mit robustem Modellrisikomanagement können die Erwartungen der Regulatoren an KI-Transparenz erfüllen. Strategische Reaktionen umfassen Partnerschaften – Wells Fargo mit Volkswagen Financial Services –, Technologieinvestitionen wie Capital Ones Chat Concierge sowie Nischenstrategien wie den kilometerabhängigen Finanzierungsanbieter Zeti. Akteure, die Daten in großem Maßstab nutzen und gleichzeitig den Schutz der Kreditnehmer wahren, sind gut positioniert, um erfolgreich zu sein.

Marktführer im Bereich Autokredite

Ally Financial

Wells Fargo

JPMorgan Chase Auto

Capital One

Bank of America

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Hyundai Capital America und Root Inc. schlossen eine Partnerschaft, um Autofinanzierung mit nutzungsbasierter Versicherung zu verbinden und dabei 2,7 Millionen Kunden und 1.800 Händler abzudecken.

- April 2025: TransUnion übernahm Monevo, um die Reichweite der Kreditvorqualifizierung im Vereinigten Königreich und in den USA zu erweitern.

- Februar 2025: Wells Fargo unterzeichnete eine mehrjährige Vereinbarung, um ab April 2025 bevorzugter Kreditgeber für Volkswagen-, Audi- und Ducati-Händler zu werden.

- Januar 2025: Capital One lancierte Chat Concierge, einen KI-Agenten auf Basis von Llama-Modellen für den Händlersupport.

Umfang des globalen Berichts zum Markt für Autokredite

Ein Autokredit ermöglicht es einem Nutzer, Geld von einem Kreditgeber zu leihen und damit verschiedene Fahrzeugtypen zu erwerben, darunter Personen- und Nutzfahrzeuge. Der Kredit wird dem Aussteller in Form von Raten über einen bestimmten Zeitraum mit einem vereinbarten Zinsbetrag zurückgezahlt.

Der Markt für Autokredite ist segmentiert nach Fahrzeugtyp (Personenfahrzeuge, Nutzfahrzeuge), nach Eigentümerschaft (Neufahrzeuge, Gebrauchtfahrzeuge), nach Endnutzer (Privatpersonen, Unternehmen), nach Kreditanbieter (Banken, OEMs, Kreditgenossenschaften und andere Kreditanbieter) und nach Region (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika, Naher Osten und Rest der Welt).

Der Bericht bietet Marktgrößen und Prognosen für den Markt für Autokredite in Werten (USD) für alle oben genannten Segmente.

| Personenfahrzeug |

| Nutzfahrzeug |

| Motorräder/Roller |

| Autorikschas/Cargo-Dreiräder |

| Pkw (Schräghecklimousinen, Stufenhecklimousinen, SUVs usw.) |

| Pickups und Kleintransporter |

| Lkw und Busse |

| Sonstige |

| Neufahrzeuge |

| Gebrauchtfahrzeuge |

| Banken |

| Nichtbanken-Finanzinstitute |

| Originalausrüstungshersteller |

| Sonstige Anbietertypen (Fintech-Unternehmen) |

| Weniger als 3 Jahre |

| 3–5 Jahre |

| Mehr als 5 Jahre |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Benelux (Belgien, Niederlande und Luxemburg) | |

| Nordics (Schweden, Norwegen, Dänemark, Finnland und Island) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenfahrzeug | |

| Nutzfahrzeug | ||

| Nach Fahrzeugmodell | Motorräder/Roller | |

| Autorikschas/Cargo-Dreiräder | ||

| Pkw (Schräghecklimousinen, Stufenhecklimousinen, SUVs usw.) | ||

| Pickups und Kleintransporter | ||

| Lkw und Busse | ||

| Sonstige | ||

| Nach Eigentümerschaft | Neufahrzeuge | |

| Gebrauchtfahrzeuge | ||

| Nach Anbietertyp | Banken | |

| Nichtbanken-Finanzinstitute | ||

| Originalausrüstungshersteller | ||

| Sonstige Anbietertypen (Fintech-Unternehmen) | ||

| Nach Laufzeit | Weniger als 3 Jahre | |

| 3–5 Jahre | ||

| Mehr als 5 Jahre | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Benelux (Belgien, Niederlande und Luxemburg) | ||

| Nordics (Schweden, Norwegen, Dänemark, Finnland und Island) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Autokredite derzeit?

Der Markt wird im Jahr 2026 auf 1,98 Billionen USD geschätzt und soll bis 2031 auf 2,88 Billionen USD wachsen, was einem CAGR von 7,78 % entspricht.

Warum wachsen Kredite für Gebrauchtfahrzeuge schneller als Kredite für Neufahrzeuge?

Rekordhohe Neuwagenpreise von durchschnittlich 48.000 USD und höhere Zinssätze drängen Kreditnehmer zu erschwinglicheren Gebrauchtfahrzeugen und treiben die Kreditvergabe für Gebrauchtwagen auf einen CAGR von 9,21 %.

Wie stören Fintech-Kreditgeber die traditionelle Autofinanzierung?

Fintechs setzen KI-basierte Kreditmodelle ein, die mehr Kreditnehmer mit dünnen Kreditakten genehmigen und Entscheidungszeiten von unter einer Minute ermöglichen, was einen CAGR von 13,72 % in ihren Kreditbüchern antreibt.

Wie wirken sich Regulatoren auf Autokredite mit langer Laufzeit aus?

Behörden wie das CFPB prüfen Ballon- und 7-Jahres-Laufzeiten auf Verbraucherschäden und veranlassen Kreditgeber, Offenlegungspflichten zu verschärfen und die Preisgestaltung anzupassen.

Welche Strategien helfen Kreditgebern, steigende Ausfallrisiken zu mindern?

Zu den Maßnahmen gehören die Zeichnung auf Basis alternativer Daten, Restwertversicherungen und die Einbindung von GAP-Deckungen zur Abfederung negativer Eigenkapitalrisiken.

Seite zuletzt aktualisiert am: