Wohnkreditmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

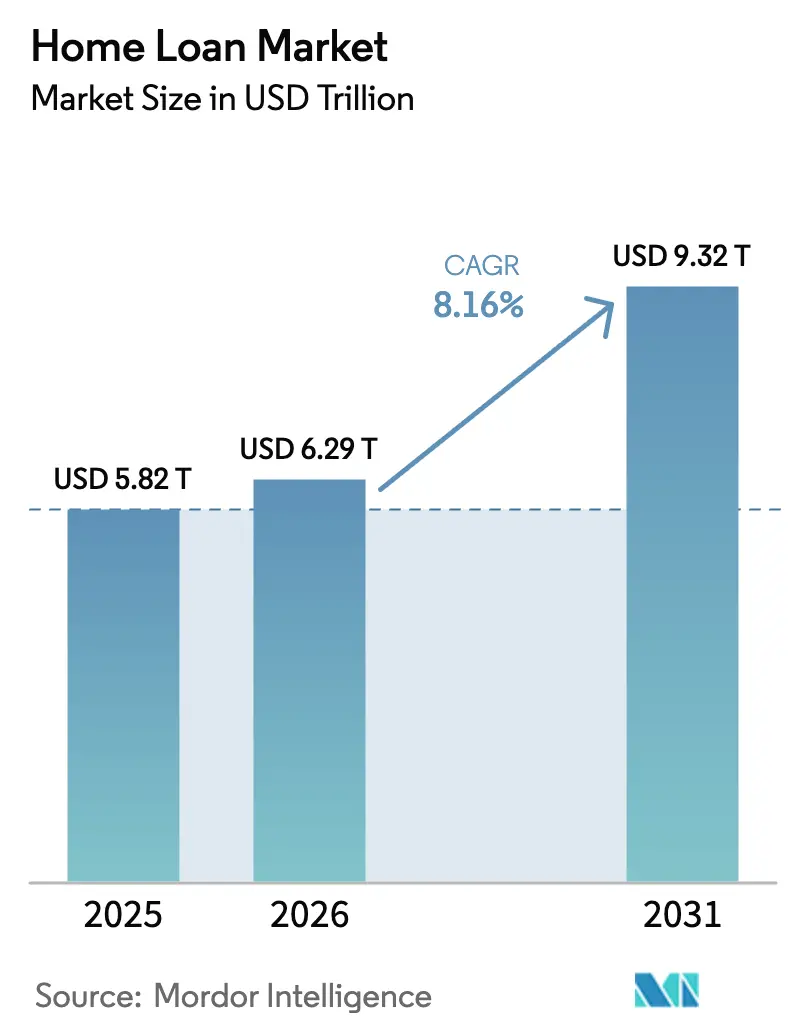

| Marktgröße (2026) | 6.29 Billionen US-Dollar |

| Marktgröße (2031) | 9.32 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

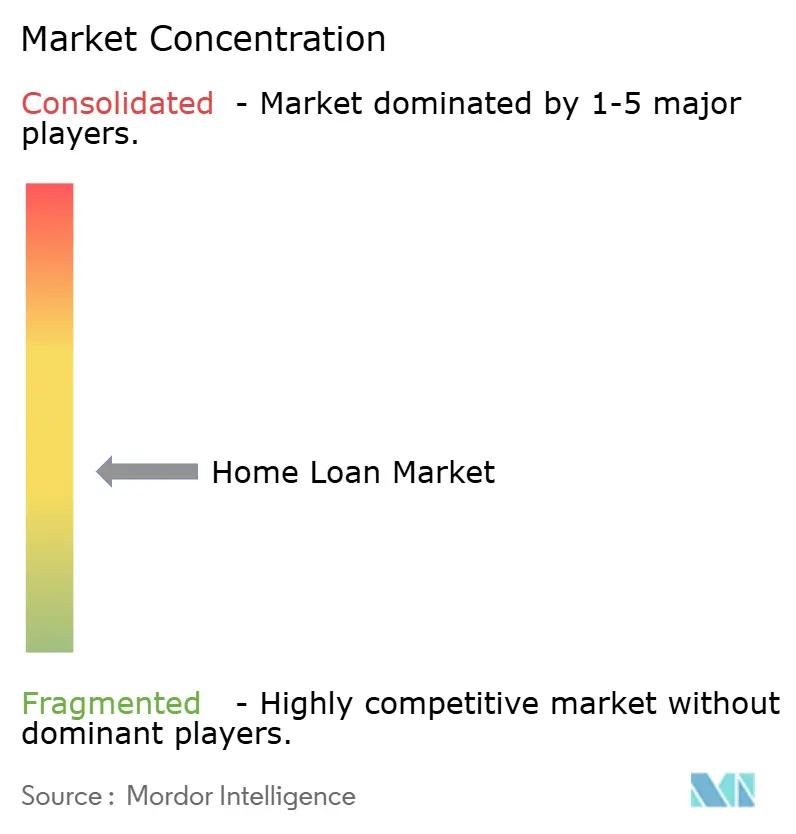

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wohnkreditmarkt Analyse von Mordor Intelligence

Das Volumen des Wohnkreditmarkts wurde im Jahr 2025 auf 5,82 Billionen USD geschätzt und soll von 6,29 Billionen USD im Jahr 2026 auf 9,32 Billionen USD bis 2031 wachsen, bei einer CAGR von 8,16 % während des Prognosezeitraums (2026–2031). Robustes demografisches Wachstum, stetige Urbanisierungsmigration und die rasche Digitalisierung von Hypothekenabläufen halten die jährlichen Origination-Volumina trotz strafferer Geldpolitik auf einem Aufwärtstrend. Technologiegestützte Kreditgeber verkürzen Genehmigungszyklen von Wochen auf Tage, senken Betriebskosten und erweitern den Kreditzugang, insbesondere in unterversorgten Regionen. Staatlich geförderte Programme für erschwinglichen Wohnraum in Schwellenmärkten sowie ESG-verknüpfte Anreize für energieeffiziente Wohngebäude vergrößern die gesamte adressierbare Kreditnehmerbasis zusätzlich. Gleichzeitig erschließen grenzüberschreitende Arbeitsmobilität und die Wiederbelebung der privaten Verbriefung neue Einnahmequellen für spezialisierte Kreditgeber und gleichen Gegenwind durch erhöhte Leitzinsen und strengere makroprudenzielle Vorschriften aus.

Wichtigste Erkenntnisse des Berichts

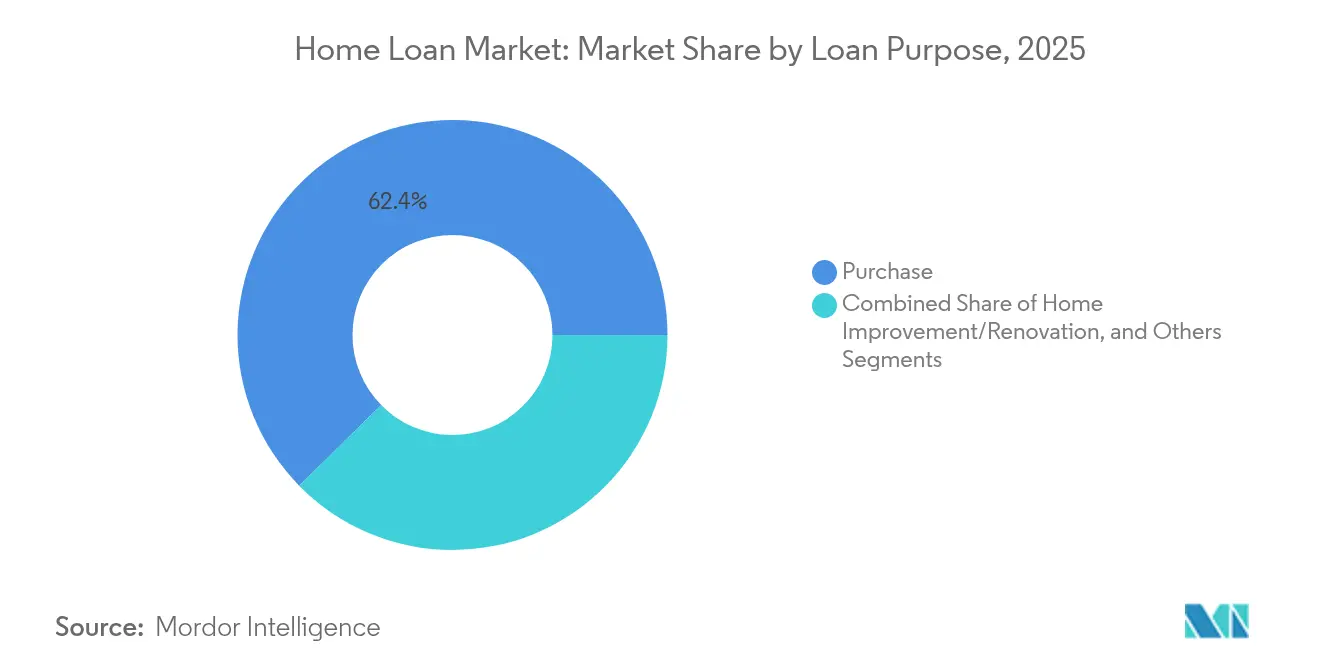

- Nach Kreditzweck führten Kaufhypotheken mit einem Wohnkreditmarktanteil von 62,36 % im Jahr 2025 und wachsen bis 2031 mit einer CAGR von 8,91 %.

- Nach Anbieter entfielen auf Banken im Jahr 2025 ein Anteil von 66,81 % am Wohnkreditmarkt; alternative Kreditgeber werden voraussichtlich die schnellste CAGR von 14,84 % bis 2031 verzeichnen.

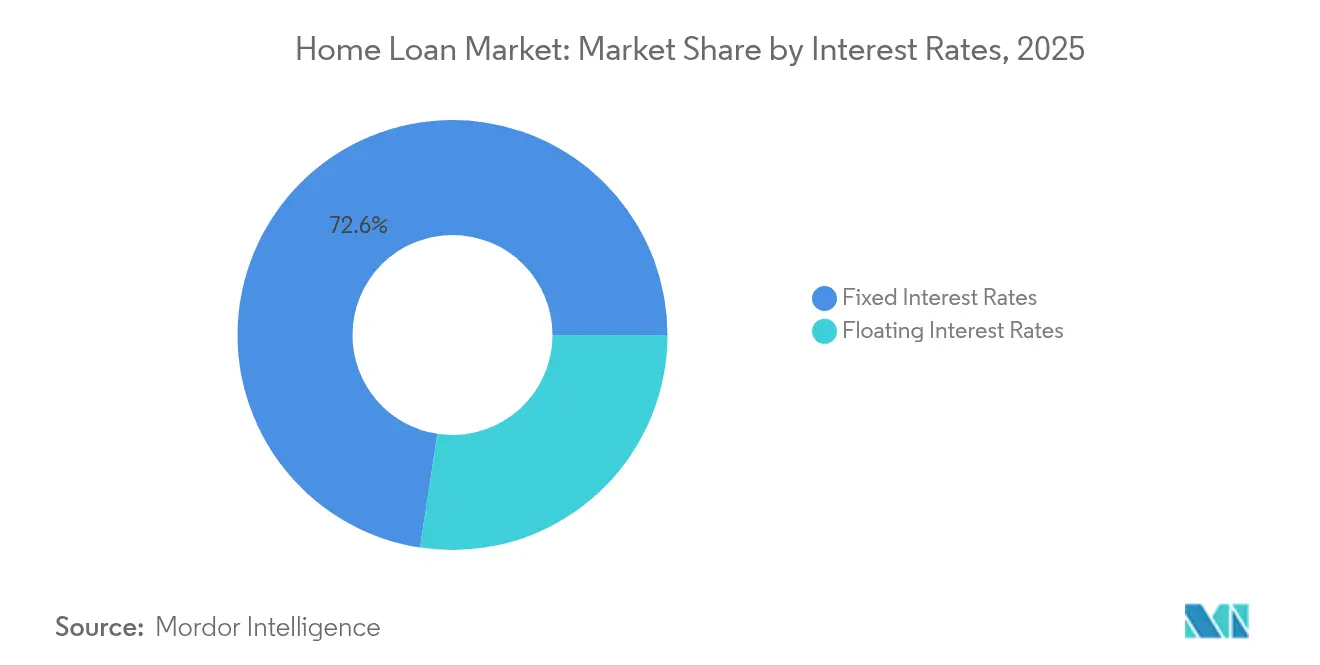

- Nach Zinssatztyp erfassten Festzinsprodukte im Jahr 2025 72,59 % des Wohnkreditmarktvolumens, während das Segment variabler Zinssätze voraussichtlich mit einer CAGR von 9,85 % wachsen wird.

- Nach Kreditlaufzeit repräsentierten Laufzeiten von mehr als 20 Jahren im Jahr 2025 48,58 % des Wohnkreditmarktvolumens und wachsen mit einer CAGR von 9,12 %.

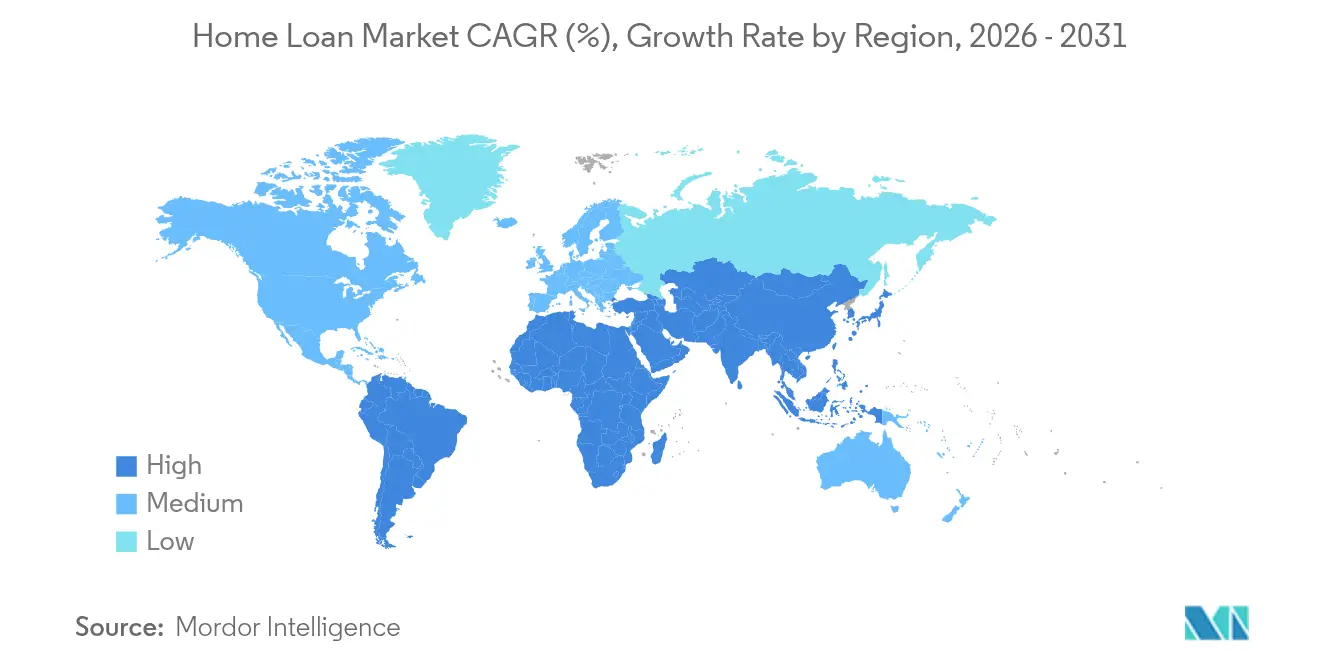

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 40,32 % am Wohnkreditmarkt, während der asiatisch-pazifische Raum mit einer CAGR von 9,86 % am schnellsten wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Wohnungsbaukredit-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasanter Aufstieg digitaler Hypothekenplattformen | +1.8% | Nordamerika, Europa, globale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Kreditwürdigkeitsprüfung zur Erweiterung des Kreditnehmerpools | +1.5% | Nordamerika, EU, aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Staatlich geförderter Vorstoß für erschwinglichen Wohnraum | +2.2% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Beschleunigung von Anreizen für energieeffiziente Wohngebäude | +1.1% | Europa, Nordamerika, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Arbeitsmobilität steigert die Nachfrage nach Wohnkäufen durch Expatriates | +0.9% | Global, konzentriert in wichtigen Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der privaten Verbriefung belebt die Liquidität der Kreditgeber | +1.3% | Nordamerika, aufkommend in Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Aufstieg digitaler Hypothekenplattformen

Digitale Erstanbieter verkürzen Antragsprozesse um bis zu das 20-Fache und senken die Bearbeitungskosten um nahezu 80 %, sodass Kreditgeber aggressiv kalkulieren und dennoch die Margen verbessern können. Sie erreichen Kreditnehmer in Regionen, in denen Filialnetze unwirtschaftlich sind, und erweitern so den Wohnkreditmarkt. Automatisierte Marketinganalysen senken die Akquisitionskosten und erhöhen die Konversionsraten, was nachhaltige Marktanteilsgewinne unterstützt. Durchgängige Integrationen mit Maklern, Gutachtern und Titelgesellschaften verkürzen die Abschlussfristen und steigern den Branchendurchsatz. Kontinuierliche, rund um die Uhr verfügbare Statusmeldungen zum Antragsstatus erfüllen die steigenden Verbrauchererwartungen, senken die Abbruchraten und stabilisieren die Einnahmeströme.

KI-gestützte Kreditwürdigkeitsprüfung zur Erweiterung des Kreditnehmerpools

Modelle des maschinellen Lernens verarbeiten Miethistorien, Versorgungszahlungen und Einkommen aus der Gig-Economy, um die Kreditwürdigkeit über traditionelle Scores hinaus zu bewerten und bisher ausgeschlossenen Segmenten eine verantwortungsvolle Qualifizierung zu ermöglichen. Echtzeit-Betrugsprüfungen verbessern die Risikokontrollen und entsprechen den regulatorischen Anforderungen. Die Anbindung an staatlich geförderte Unternehmen optimiert die Abwicklung am Sekundärmarkt und setzt Kapital für weitere Kreditvergaben frei. KI-Chatbots erfassen Kreditnehmerdaten in MISMO-konformen Formaten, reduzieren manuelle Eingaben und beschleunigen Genehmigungen. Dieser Ansatz ist besonders vorteilhaft für selbstständige Fachkräfte und vergrößert den effektiven Wohnkreditmarkt.

Staatlich geförderter Vorstoß für erschwinglichen Wohnraum

Ambitionierte Initiativen wie Indiens Pradhan Mantri Awas Yojana, die bis 2047 auf 230 Millionen neue Einheiten abzielt, sichern eine enorme Pipeline an Hypothekennachfrage [1]Weltbank-Mitarbeiter, "Wohnen für alle bis 2030," Weltbank-Blogs, blogs.worldbank.org. Kenias Programm finanziert jährlich 250.000 Einheiten durch eine Lohnabgabe von 1,5 % und schafft planbare Miet-zu-Kauf-Strukturen. Subventionierte Zinssätze und Kreditgarantien reduzieren das Kreditrisiko und ermutigen Banken und Wohnbaufinanzierungsgesellschaften zur Skalierung. Vergleichbare Bemühungen in Brasilien und Vietnam stärken den langfristigen Wachstumsausblick in aufstrebenden Regionen.

Beschleunigung von Anreizen für energieeffiziente Wohngebäude

Große Kreditgeber im Vereinigten Königreich, in Deutschland und in den Vereinigten Staaten bieten nun Zins- oder Cashback-Anreize für Immobilien, die erstklassige Energieeffizienzzertifizierungen erreichen. Der Inflation Reduction Act der USA verbessert die Wirtschaftlichkeit durch Steuergutschriften für qualifizierte Modernisierungen und macht gebündelte Finanzierungspakete attraktiv. Forschungsergebnisse, die Energieeffizienz mit niedrigeren Ausfallraten verknüpfen, steigern zudem das Anlegerinteresse an grünen hypothekenbesicherten Wertpapieren. Der Zugang zu ESG-orientierten Finanzierungspools ermöglicht es Kreditgebern, wettbewerbsfähige Preise anzubieten und gleichzeitig Nachhaltigkeitsziele zu erfüllen.

Analyse der Hemmnisse-Auswirkungen auf den Wohnungsbaukredit-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltend hohe Leitzinsen | -2.8% | Nordamerika, Europa, globale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Verschärfung makroprudenzieller Vorschriften | -1.9% | Entwickelte Märkte, Ausbreitung auf ausgewählte Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Steigende Klimarisikoversicherungsprämien in Küstengebieten | -1.2% | Küstenregionen weltweit, insbesondere Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Kosten der Finanzkriminalitätsprävention belasten margenschwache Kreditgeber | -0.8% | Global, höhere Auswirkung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltend hohe Leitzinsen

Der US-amerikanische 30-jährige Festzinshypothekensatz liegt seit Januar 2025 über 7 % und wird allgemein erwartet, bis 2026 über 6 % zu bleiben, was die Erschwinglichkeit und das Refinanzierungsvolumen dämpft. Ähnliche Belastungen sind im Vereinigten Königreich zu beobachten, wo die Bank of England substanzielle Zinssenkungen angesichts anhaltender Inflationssorgen verzögert. Die Eurozone-Durchschnittswerte sind auf etwa 4 % gestiegen, und kanadische Kreditnehmer stehen vor Zahlungsschocks, da im nächsten Jahr Hypotheken im Wert von 300 Milliarden USD zurückgesetzt werden. Erhöhte Zinssätze schrecken potenzielle Käufer ab und binden bestehende Eigentümer an Niedrigzinsdarlehen, was das Transaktionsvolumen dämpft und die Expansion des Wohnkreditmarkts verlangsamt.

Verschärfung makroprudenzieller Vorschriften

Kanadas Obergrenze für das Verhältnis von Kredit zu Einkommen von 4,5, die 2025 in Kraft tritt, begrenzt die Kreditaufnahme für Erstkäufer in Toronto und Vancouver. In den Vereinigten Staaten könnte die Umsetzung von Basel III die Eigenkapitalanforderungen großer Banken um 25 % erhöhen und die Hypothekenpreise in die Höhe treiben[2]FDIC-Mitarbeiter, "Basel III Endspiel-Übersicht," FDIC, fdic.gov. Europäische Regulierungsbehörden erhöhen die Stresstest-Hürden und veranlassen Kreditgeber, hochwertige Beleihungsauslauf-Engagements zu reduzieren. Da die Compliance-Kosten steigen, ziehen sich kleinere Kreditgeber zurück, was den Wettbewerb verringert und die Kreditverfügbarkeit einschränkt, insbesondere für Haushalte mit niedrigem bis mittlerem Einkommen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Wohnungsbaukredit-Marktes

Nach Kreditzweck:

Kaufhypotheken stützen die ExpansionDie Kauffinanzierung dominierte 2025 mit einem Wohnkreditmarktanteil von 62,36 % und soll bis 2031 mit einer CAGR von 8,91 % wachsen, was die anhaltende Nachfrage von Eigennutzern trotz höherer Kreditkosten unterstreicht. Städtische Zuwanderung, steigende Haushaltsgründungen und wachsender Mittelstandswohlstand in Schwellenmärkten sind entscheidende Faktoren. Renovierungs- und Verbesserungskredite gewinnen an Bedeutung, da Hausbesitzer angesammeltes Eigenkapital nutzen, um energieeffiziente Modernisierungen zu finanzieren, gefördert durch Grünsubventionsprogramme. Die Refinanzierungsaktivität, die während der pandemiebedingten Zinssenkungen stark gestiegen war, macht nun einen bescheidenen Anteil am Wohnkreditmarkt aus, da weniger als 3 % der ausstehenden Kreditnehmer zu den aktuellen Zinssätzen wirtschaftlich refinanzieren können. Kreditgeber konzentrieren daher ihre Technologieinvestitionen auf Effizienz bei Kaufgelddarlehen und nutzen KI-gestützte Zeichnung, um Abschlüsse in wettbewerbsintensiven Wohnungsmärkten schnell zu erzielen.

Niedrigere durchschnittliche Ticketgrößen in aufstrebenden Städten, kombiniert mit staatlichen Garantieprogrammen, erweitern die Kreditgeberportfolios und mindern gleichzeitig das Kreditrisiko. Im Gegensatz dazu bleiben Baukredite zyklisch und spiegeln das Vertrauen der Entwickler und lokale regulatorische Rahmenbedingungen wider. Die Wachstumsaussichten bis 2031 sind am stärksten in Märkten, in denen öffentliche Wohnungsinitiativen mit der Einführung digitaler Kreditvergabe zusammentreffen, was eine gesunde Pipeline für den Wohnkreditmarkt signalisiert.

Nach Anbieter:

Banken führen, Fintech-Herausforderer beschleunigenTraditionelle Banken hielten 2025 einen Anteil von 66,81 % am globalen Wohnkreditmarkt und profitierten von kostengünstiger Einlagenfinanzierung, die wettbewerbsfähige Festzinsangebote unterstützt. Dennoch expandieren Fintech- und Nichtbankenunternehmen mit einer CAGR von 14,84 %, angetrieben durch agile Technologieplattformen und geringere Kapitalanforderungen. Wohnbaufinanzierungsgesellschaften überbrücken die beiden Modelle in Märkten wie Indien, wo der Börsengang von Bajaj Housing Finance im Wert von 16 Milliarden USD das Anlegervertrauen in spezialisierte Kreditgeber verdeutlichte. Nichtbanken-Kreditgeber in Australien, deren gemeinsames Buch bei 74 Milliarden USD liegt, sind auf dem Weg, ihre Vermögenswerte innerhalb von fünf Jahren zu verdoppeln, was den globalen Schwung hin zu alternativen Finanzierungskanälen belegt. Das dem Wohnkreditmarkt zuzurechnende Volumen dieser Herausforderer-Segmente wächst, da sie selbstständige Kreditnehmer und Kreditnehmer nahe der Hauptbonität ansprechen, die von Banken unterversorgt werden.

Regulatorische Arbitrage und Verbriefungszugang helfen, den Wachstumspfad aufrechtzuerhalten, während Partnerschaften mit digitalen Plattformen die Zeit bis zur Entscheidung verkürzen. Banken reagieren mit der Integration von Robo-Zeichnung und der Einführung cloudnativer Kreditvergabesysteme, aber kultureller Wandel und veraltete Infrastruktur bleiben Hürden. Bis 2031 wird sich die Wettbewerbslücke wahrscheinlich verringern, doch diversifizierte Finanzierungsbasen und Nischenspezialisierungen verschaffen alternativen Kreditgebern in bestimmten Kreditnehmerkohorten innerhalb des Wohnkreditmarkts strukturelle Vorteile.

Nach Zinssatztyp:

Festzinsdominanz, Wiederbelebung variabler ZinssätzeFestzinshypotheken kontrollierten 2025 72,59 % des globalen Wohnkreditmarktanteils, da Verbraucher angesichts volatiler Zinserwartungen planbare Zahlungen anstrebten. Der Anteil des Segments ist in den Vereinigten Staaten ausgeprägt, wo das 30-jährige Festzinsprodukt nahezu Standard ist. Umgekehrt werden variabel verzinsliche Darlehen voraussichtlich die Gesamtexpansion mit einer CAGR von 9,85 % übertreffen, was den Appetit der Kreditgeber widerspiegelt, das Durationsrisiko zu verlagern, und die Bereitschaft der Kreditnehmer, anfängliche Rabatte gegen zukünftige Variabilität einzutauschen. In vielen Ländern des Euroraums verwischen Obergrenzen und Hybridstrukturen, die nach fünf oder zehn Jahren zurückgesetzt werden, traditionelle Klassifizierungen und verleihen den Marktstatistiken Nuancen.

Haushalte mit variabel verzinslichen Darlehen haben ihre diskretionären Ausgaben um 46 % reduziert, was makroökonomische Spillover-Effekte verdeutlicht, die Regulierungsbehörden genau beobachten. Absicherungslösungen und Kreditnehmeraufklärung werden zu Differenzierungsmerkmalen und bieten Kreditgebern eine Möglichkeit, neuere tranchengebundene variable Produkte zu vermarkten. Über den Prognosehorizont hinaus werden ausgefeilte Zinssatzrisikotransferinstrumente und durch Fintech ermöglichte Vergleichsportale voraussichtlich die Verbraucherakzeptanz variabler Strukturen im Wohnkreditmarkt erhöhen.

Nach Kreditlaufzeit:

Verlängerte Laufzeiten adressieren ErschwinglichkeitKredite mit einer Laufzeit von mehr als 20 Jahren machten 2025 48,58 % des globalen Wohnkreditmarktanteils aus und wachsen mit einer CAGR von 9,12 %, da steigende Preise das Einkommenswachstum übertreffen, insbesondere in globalen Metropolen. Hypothekenlaufzeiten von 30 Jahren oder mehr werden in Japan, dem Vereinigten Königreich und den Niederlanden zur Norm, ermöglichen niedrigere monatliche Ausgaben, verlängern aber das Bilanzrisiko für Kreditgeber. Die Tranche von 11–20 Jahren spricht mittelständische Kohorten an, die eine schnellere Eigenkapitalakkumulation anstreben, während Produkte mit ≤ 10 Jahren wohlhabende Kreditnehmer ansprechen, die auf Zinseinsparungen abzielen.

Längere durchschnittliche Laufzeiten bedeuten höhere Lebenszeitzinsen, stabilisieren aber auch die Ausfallraten, indem sie die monatliche Zahlungsbelastung während wirtschaftlicher Schocks senken. Politische Entscheidungsträger wägen diese Vorteile gegen die systemischen Implikationen einer langsameren Amortisation ab. Bis 2031 wird das Zusammenspiel von Erschwinglichkeit, regulatorischer Aufsicht und dem Appetit des Sekundärmarkts auf langfristige hypothekenbesicherte Wertpapiere die Laufzeitentscheidungen im gesamten Wohnkreditmarkt prägen.

Geografische Analyse

Wohnungsbaukredit-Markt in Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 40,32 % am globalen Wohnungsbaukredit-Markt, gestützt durch den US-amerikanischen Sekundärmarktmechanismus, bei dem Ginnie-Mae-Garantien weiterhin 25–33 % ausländische Investitionen in hypothekenbesicherte Wertpapiere anziehen. Erhöhte Zinssätze von über 7 % und ein geringes Bestandsangebot dämpfen das Transaktionsvolumen, was sich darin zeigt, dass 26 % der Käufe im Jahr 2024 in bar abgeschlossen wurden. Kanada sieht sich im Jahr 2025 mit Verlängerungen in Höhe von 300 Milliarden USD konfrontiert, die die finanzielle Widerstandsfähigkeit der Haushalte auf die Probe stellen, da während des Jahres 2020 abgeschlossene Festzinsverträge auslaufen.

Wohnungsbaukredit-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 9,86 %, da Indien im ersten Halbjahr 2024 einen 11-Jahres-Höchststand von 173.000 Wohnungsverkäufen verzeichnet und erwartet, dass sich der Immobiliensektor bis 2034 auf 1,5 Billionen USD verdreifacht. Chinas politische Maßnahme, die Hypothekenzinsen um 50 Basispunkte zu senken und die Mindestanzahlung für Zweitwohnungen auf 15 % zu reduzieren, könnte 50 Millionen Haushalten zugutekommen. Reife Märkte wie Australien verzeichnen eine anhaltende Nachfrage, die mit hoher Nettozuwanderung und knappem Angebot zusammenhängt, während Japan die städtische Neugestaltung betont, um dem demografischen Rückgang entgegenzuwirken.

Wohnungsbaukredit-Markt in Europa

Europa zeigt eine zaghafte Erholung, wobei die nominalen Immobilienpreise im vierten Quartal 2024 im Jahresvergleich um 4,9 % gestiegen sind, obwohl die Divergenz erheblich ist: Die deutschen Preise fielen um 7,1 %, während Polen einen Anstieg von 13 % verzeichnete. Die Hypothekenproduktion ist infolge durchschnittlicher Zinssätze von 4 % zurückgegangen, und die ausstehenden französischen Salden sanken bis Mitte 2024 um 0,65 % auf 1,424 Billionen EUR. Die Niederlande erwarten, dass die Zinssätze bis Ende 2025 auf 3–3,5 % sinken werden, doch anhaltende Angebotsengpässe treiben die durchschnittlichen Transaktionswerte in Richtung 488.000 EUR.

Wettbewerbslandschaft

Der Wohnkreditmarkt erlebt eine intensive Phase technologischer Disruption und Konsolidierung, die die Wettbewerbsgrenzen neu definiert. Rocket Companies setzte 2025 den Ton, indem es Mr. Cooper für 9,4 Milliarden USD und Redfin für 1,75 Milliarden USD übernahm und eine Plattform schuf, die Immobiliensuche, Maklergeschäft, Kreditvergabe und Verwaltung unter einem Dach vereint. Bayview Asset Managements Kauf von Guild Holdings für 1,3 Milliarden USD unterstreicht den Appetit von Private-Equity auf Skalierungsstrategien, während Indiens Bajaj Housing Finance die Erlöse aus seinem 16-Milliarden-USD-Börsengang nutzte, um digital in Städte der zweiten Kategorie zu expandieren.

Digitale Erstanbieter differenzieren sich durch Geschwindigkeit und Kosten. KI-gestützte Zeichner treffen Entscheidungen in Minuten und ermöglichen es Unternehmen, schärfere Zinssätze anzubieten, ohne die Rentabilität zu opfern. Plattformen wie TidalWave und Synergy One nutzen maschinelles Lernen bzw. Blockchain, um unterversorgte Nischen anzusprechen – von gerechter Kreditvergabe für Minderheitskreditnehmer bis hin zu tokenisierten Eigenheimkreditlinien. HSBC Expat nutzt derweil globale Talentströme, indem es grenzüberschreitende Hypotheken mit Währungsabsicherungsfunktionen bündelt und Premium-Gebühren von international mobilen Fachkräften verlangt.

Etablierte Banken genießen nach wie vor kostengünstige Einlagenfinanzierung, modernisieren aber im Wettlauf ihre Altsysteme, oft durch Partnerschaften oder selektive Fusionen und Übernahmen. Wells Fargo erweiterte seine digitale Reichweite durch die Integration eines KI-Chatbots in sein Verbraucherportal, während BNP Paribas in cloudnative Verwaltungsdienste investierte, um den Overhead in margenschwachen europäischen Märkten zu senken. Strategische Themen konzentrieren sich daher auf vertikale Integration, technologische Führerschaft und Segmentspezialisierung. Da die fünf größten Kreditgeber etwa 35 % des globalen Volumens kontrollieren, bleibt der Wettbewerb ausgewogen; doch Betreiber, die digitale Agilität, Finanzierungsvielfalt und regulatorische Compliance am besten aufeinander abstimmen, sind positioniert, den breiteren Wohnkreditmarkt bis 2030 zu übertreffen.

Führende Unternehmen der Wohnkreditbranche

Rocket Mortgage (Quicken Loans)

Wells Fargo & Co.

Bank of America Corporation

JPMorgan Chase & Co.

Citigroup Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Wohnungsbaukredit-Marktbericht erfasste Unternehmen

- Rocket Mortgage (Quicken Loans)

- Wells Fargo & Co.

- Bank of America Corporation

- JPMorgan Chase & Co.

- Citigroup Inc.

- HSBC Group

- Goldman Sachs (Marcus)

- Charles Schwab & Co.

- Morgan Stanley

- U.S. Bank

- Barclays plc

- BNP Paribas Personal Finance

- Santander Consumer Finance

- ANZ Bank

- Commonwealth Bank of Australia

- China Construction Bank

- ICICI Bank Ltd.

- LIC Housing Finance Ltd.

- Dewan Housing Finance Corp. Ltd.

- Nationwide Building Society

Aktuelle Branchenentwicklungen im Wohnungsbaukredit-Markt

- Juni 2025: Bayview Asset Management gab einen Bargelddeal im Wert von 1,3 Milliarden USD zur Übernahme von Guild Holdings bekannt und setzt damit eine Welle fusionssuchender Zusammenschlüsse fort.

- Mai 2025: Indien listete seine ersten wohnimmobilienbesicherten Wertpapiere, ein Meilenstein, der die Kapitalmarktliquidität für lokale Kreditgeber vertiefen soll.

- März 2025: Rocket Companies stimmte zu, Mr. Cooper Group für 9,4 Milliarden USD in Aktien zu übernehmen, und bildete ein Verwaltungsportfolio von 2,1 Billionen USD mit dem Ziel, jährliche Effizienzgewinne von 500 Millionen USD zu erzielen.

- Februar 2025: Die FHFA erließ ihre endgültige Regel zur Verbesserung des Liquiditätszugangs der Federal Home Loan Banks durch Änderung der Behandlung unbesicherter Kredite.

Berichtsumfang des globalen Wohnkreditmarkts

Der globale Wohnkreditmarkt bezieht sich auf den Finanzmarkt, auf dem Einzelpersonen und Familien Geld von Finanzinstituten leihen, um Wohnimmobilien zu kaufen oder zu refinanzieren. Wohnkredite, auch als Hypotheken bekannt, sind langfristige Darlehen, die in der Regel über mehrere Jahre oder Jahrzehnte zurückgezahlt werden. Der Wohnkreditmarkt ist segmentiert nach Anbieter (Banken, Wohnbaufinanzierungsgesellschaften und Sonstiges), nach Zinssatz (Festzinssatz und variabler Zinssatz), nach Laufzeit (weniger als 5 Jahre, 6–10 Jahre, 11–24 Jahre und 25–30 Jahre), nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika). Der Bericht bietet Marktgröße und Prognosen für den Wohnkreditmarkt in Werten (Milliarden USD) für alle oben genannten Segmente.

Überblick über die Segmentierung

| Kauf (Neu/Bestehend) |

| Wohnverbesserung/Renovierung |

| Sonstiges (Bau, Refinanzierung usw.) |

| Banken |

| Wohnbaufinanzierungsgesellschaften |

| Sonstiges |

| Festzinssätze |

| Variable Zinssätze |

| Bis zu 10 Jahre |

| 11 – 20 Jahre |

| Länger als 20 Jahre |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Benelux (Belgien, Niederlande und Luxemburg) | |

| Nordische Länder (Schweden, Norwegen, Dänemark, Finnland und Island) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Kreditzweck | Kauf (Neu/Bestehend) | |

| Wohnverbesserung/Renovierung | ||

| Sonstiges (Bau, Refinanzierung usw.) | ||

| Nach Anbieter | Banken | |

| Wohnbaufinanzierungsgesellschaften | ||

| Sonstiges | ||

| Nach Zinssätzen | Festzinssätze | |

| Variable Zinssätze | ||

| Nach Kreditlaufzeit | Bis zu 10 Jahre | |

| 11 – 20 Jahre | ||

| Länger als 20 Jahre | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Benelux (Belgien, Niederlande und Luxemburg) | ||

| Nordische Länder (Schweden, Norwegen, Dänemark, Finnland und Island) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Wohnkreditmarkt?

Der Wohnkreditmarkt wird im Jahr 2026 auf 6,29 Billionen USD geschätzt und soll bis 2031 9,32 Billionen USD erreichen.

Welches Kreditzwecksegment führt den Wohnkreditmarkt an?

Kaufhypotheken dominieren mit einem Marktanteil von 62,36 % im Jahr 2025 und wachsen bis 2031 mit einer CAGR von 8,91 %.

Wer sind die wichtigsten Anbieter in der Wohnkreditbranche?

Banken hielten 2025 einen Marktanteil von 66,81 %, während Fintech-Unternehmen und andere Nichtbanken-Kreditgeber die am schnellsten wachsenden Anbieter sind.

Warum werden Wohnkredite mit längerer Laufzeit immer beliebter?

Verlängerte Laufzeiten von über 20 Jahren helfen Kreditnehmern, höhere Wohnkosten durch Senkung der monatlichen Zahlungen zu bewältigen, was eine CAGR von 9,12 % in diesem Segment antreibt.

Welche Region bietet die stärksten Wachstumsaussichten für Wohnkredite?

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 9,86 % sein, unterstützt durch robuste Urbanisierung und staatliche Wohnungsinitiativen.

Wie beeinflussen grüne Hypotheken den Wohnkreditmarkt?

Grüne Hypothekenprodukte bieten Vorzugspreise für energieeffiziente Wohngebäude und ziehen ESG-orientierte Investoren an, wodurch sowohl die Kreditnehmernachfrage als auch die Finanzierungsoptionen der Kreditgeber erweitert werden.

Seite zuletzt aktualisiert am: