Größe und Marktanteil des USA Heimkreditmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.29 Billionen US-Dollar |

| Marktgröße (2026) | 2.42 Billionen US-Dollar |

| Marktgröße (2031) | 3.17 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.56% CAGR |

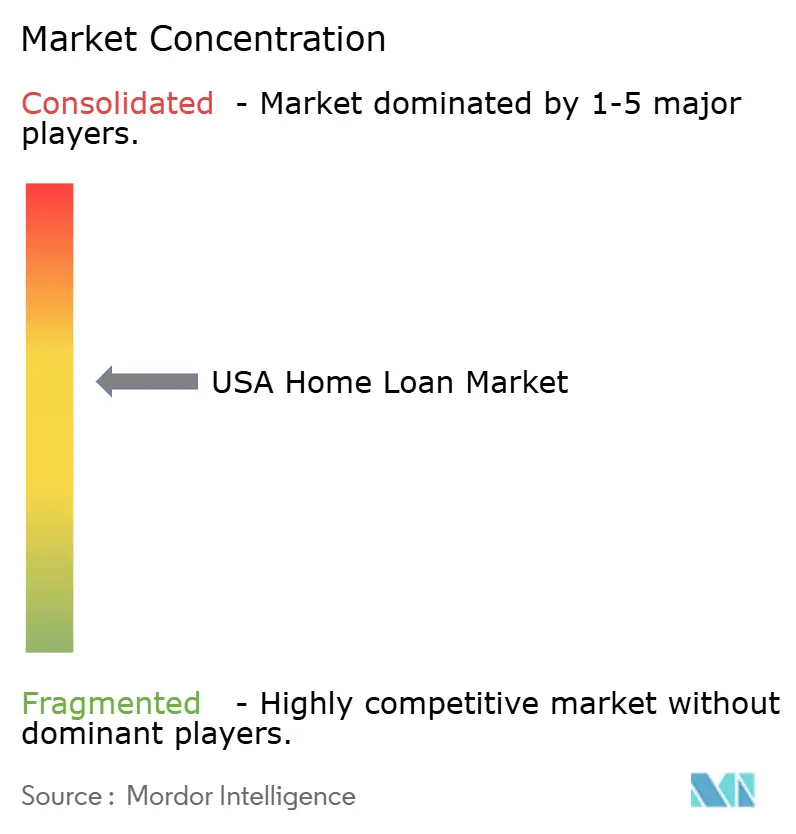

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des USA Heimkreditmarktes durch Mordor Intelligence

Die Größe des USA Heimkreditmarktes wird im Jahr 2026 auf USD 2,42 Billionen geschätzt und wächst ausgehend vom Wert des Jahres 2025 von USD 2,29 Billionen; die Prognosen für 2031 zeigen USD 3,17 Billionen, was einer CAGR von 5,56 % über den Zeitraum 2026–2031 entspricht.

Robuste Nachfrage nach Kaufkrediten, stetige technologische Aufrüstungen und demografische Verschiebungen bei Millennials und der Generation Z erhalten die Vorwärtsdynamik des US-Heimkreditmarktes aufrecht, trotz erhöhter Hypothekenzinsen. Digitale Erststrategien nichtbanklicher Kreditgeber verkürzen die Kreditzykluszeiten, während staatlich geförderte Niedriganzahlungsprogramme den Kreditnehmerzugang erweitern. Die Erfüllungskosten pro Kredit stiegen in drei Jahren um 35 %, doch Kreditgeber begegnen dem Kostendruck mit Prozessautomatisierung und KI-basierter Kreditwürdigkeitsprüfung. Das Wohnungsangebot bleibt knapp, da Eigentümer mit Zinssätzen aus der Pandemiezeit den Verkauf verzögern, doch die Preisresilienz stützt weiterhin die Originations-Werte.

Wichtigste Erkenntnisse des Berichts

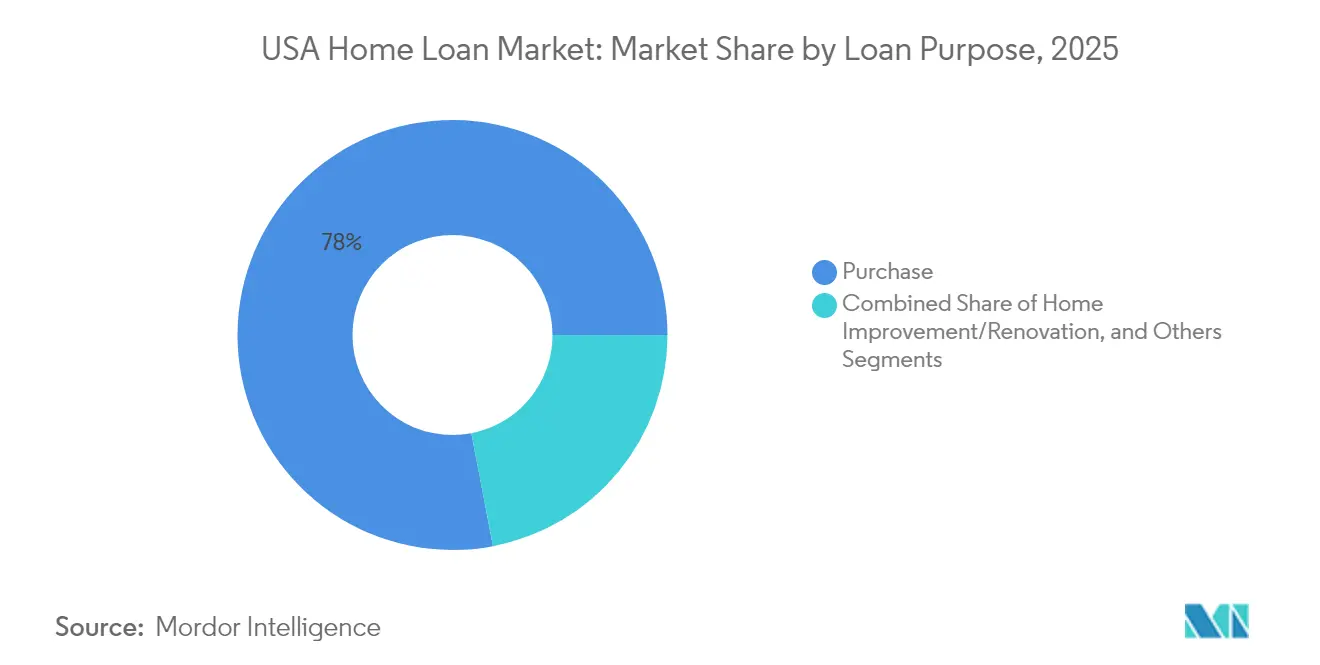

- Nach Kreditpurpose führte die Kauffinanzierung im Jahr 2025 mit einem Anteil von 78,02 % am US-Heimkreditmarkt; das Segment wird voraussichtlich bis 2031 mit einer CAGR von 6,05 % wachsen.

- Nach Anbieter hielten Wohnungsbaufinanzierungsgesellschaften im Jahr 2025 einen Marktanteil von 71,65 % am US-Heimkreditmarkt und verzeichneten die höchste prognostizierte CAGR von 5,83 % bis 2031.

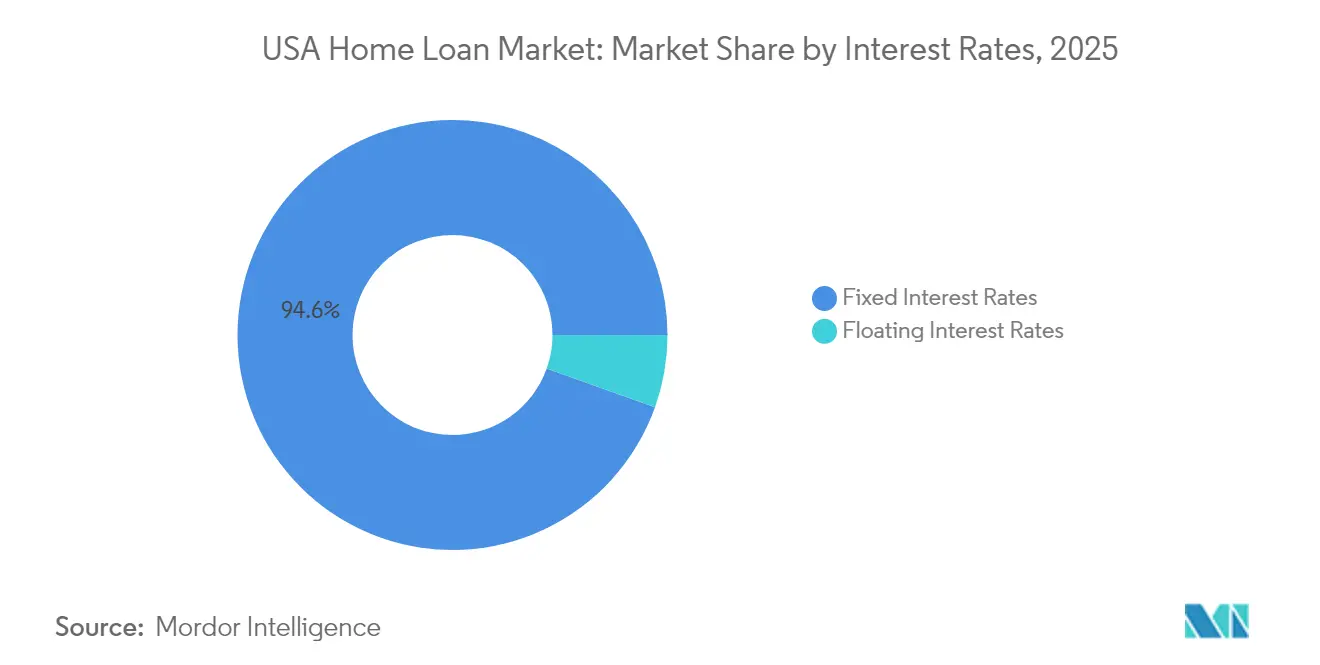

- Nach Zinssatz entfielen im Jahr 2025 94,55 % der Größe des US-Heimkreditmarktes auf Festzinsprodukte; variabel verzinsliche Angebote sollen bis 2031 eine CAGR von 6,84 % verzeichnen.

- Nach Kreditlaufzeit entfielen im Jahr 2025 87,05 % der Größe des US-Heimkreditmarktes auf Laufzeiten von mehr als 20 Jahren, während Kredite mit einer Laufzeit von ≤ 10 Jahren das schnellste Wachstum mit einer CAGR von 7,49 % aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum USA Heimkreditmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Digitalisierung der Kreditvergabe und Kreditwürdigkeitsprüfung | +0.8% | National, am stärksten in Großstädten | Mittelfristig (2–4 Jahre) |

| KI-gestützte Kreditwürdigkeitsprüfung reduziert Zykluszeit und Kosten | +0.6% | National, am stärksten bei technologieorientierten Kreditgebern | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der demografischen Gruppe der Erstkäufer von Eigenheimen | +1.2% | National, ausgeprägt in den Sun-Belt-Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte Niedriganzahlungsprogramme | +0.7% | National, größerer Effekt in ländlichen und vorstädtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Einbeziehung alternativer Kreditdaten | +0.5% | National, frühe Zugkraft in unterversorgten Gemeinschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitalisierung der Kreditvergabe und Kreditwürdigkeitsprüfung

Kreditgeber integrieren jetzt elektronische Abschlüsse (eClosings), elektronische Tresore (eVaults) und automatisierte Überprüfungen in Standardarbeitsabläufe, reduzieren Dokumentationsfehler um 80 % und verkürzen die durchschnittlichen Zykluszeiten um fast zwei Tage, wie mehrere Freddie Mac eMortgage-Pilotprojekte zeigen. Befragte Hypothekenführungskräfte berichten, dass 79 % der Unternehmen die Aufrüstung von Kreditvergabesystemen priorisieren, um im US-Heimkreditmarkt wettbewerbsfähig zu bleiben. Kreditnehmer verstärken den Druck: 63 % bevorzugen einen Online-Hypothekenweg, wenn verfügbar, was Banken und Nichtbanken gleichermaßen zur Modernisierung veralteter Prozesse antreibt[1]Ernst & Young, "Präferenzen digitaler Verbraucher bei Hypotheken 2024," ey.com. Digitale Pipelines stärken auch die Ausführung am Sekundärmarkt, indem sie die Datenintegrität zum Zeitpunkt der Erfassung sicherstellen, was das Rückkaufrisiko für Originatoren senkt. Da Anbieter modulare APIs bereitstellen, können selbst kleine Kreditgeber schrittweise Aufrüstungen vornehmen und wettbewerbsfähig bleiben, ohne große Vorabinvestitionen zu tätigen.

KI-gestützte Kreditwürdigkeitsprüfung reduziert Zykluszeit und Kosten

National Mortgage News weist darauf hin, dass große nichtbankliche Plattformen wie Rocket Mortgage Budgets in Millionenhöhe für Vorhersagemodelle aufwenden, während mittelgroße Akteure Anbieterlösungen ab USD 20.000 aufwärts übernehmen [2]National Mortgage News, "Kreditgeber wägen KI-Ausgaben im Jahr 2025 ab," nationalmortgagenews.com. Frühe Anwender verzeichnen bereits 30 % schnellere bedingte Genehmigungen und zweistellige Basispunkt-Einsparungen bei der Betrugsverlustrückstellung im US-Heimkreditmarkt. Die Mortgage Bankers Association betont, dass eine konsistente regulatorische Führung die weitere Skalierung von KI-Kreditentscheidungsmaschinen ermöglichen wird. Anbieter-Ökosysteme liefern jetzt Erklärbarkeitmodule, die aufkommenden staatlichen KI-Governance-Gesetzen entsprechen und die Einhaltung der Vorschriften erleichtern. Es wird erwartet, dass eine breitere Bereitstellung von der Kreditwürdigkeitsprüfung auf das Servicing übergeht, wo KI-Chatbots Rückzahlungsplanverhandlungen und die frühe Schadensbegrenzung übernehmen.

Ausweitung der demografischen Gruppe der Erstkäufer von Eigenheimen

Millennials machten 2024 38 % der Kaufabschlüsse aus, während Käufer der Generation Z 4,85 % ausmachten – oft mit Anzahlungen unter 3 % und durchschnittlichen Kaufwerten von USD 263.512 [3]Ginnie Mae, "Monatlicher MBS-Emissionsbericht 2024," ginnemae.gov. FHA-Darlehen unterlegten 71,9 % der Ersttransaktionen, was auf eine dauerhafte Nachfrage und einen wichtigen Rückenwind für den US-Heimkreditmarkt hindeutet. Der Haushaltsbildungsimpuls beschleunigt sich in Sun-Belt-Metropolen, wo Beschäftigungswachstum und relative Erschwinglichkeit aufeinandertreffen und die regionale Streuung des Kreditvolumens verstärken. Familiengeschenkte Anzahlungen unterstützen 25 % der jüngeren Millennial-Käufer und zeigen, dass intergenerationale Vermögenstransfers eine zunehmende Rolle in den Originations-Pipelines spielen. Steigende Studienkreditzahlungen bleiben ein Gegenwind, aber Kreditgeber verwenden Einkommensbasierte-Rückzahlungs-Dokumentationen, um mehr Kreditnehmer zu qualifizieren, ohne die Kreditstandards zu lockern.

Staatlich geförderte Niedriganzahlungsprogramme

Ginnie Mae-Verbriefungen übertrafen im Jahr 2024 monatlich USD 40 Milliarden und überholten die größeren GSEs, da Erstkäufer zu 3,5-%-Anzahlungs-FHA-Hypotheken strömten. Nullanzahlungs-VA- und USDA-Darlehen erweitern die Reichweite in ländlichen Landkreisen und unter Angehörigen des Militärdienstes und fördern Penetrationsgewinne in Landkreisen mit anderweitig engem Kreditzugang. Die 2024-Regelung des Consumer Financial Protection Bureau fordert transparente Offenlegungen automatisierter Kreditentscheidungen, doch das Bureau bestätigt, dass eine optimierte Kreditwürdigkeitsprüfung weiterhin Genehmigungen für berechtigte Antragsteller beschleunigt. Staatliche Wohnungsbaufinanzierungsagenturen schichten vergebliche Zweithypothekenhilfe über Bundesprogramme und schließen verbleibende Erschwinglichkeitslücken. Programmvolumina wirken daher als antizyklischer Stabilisator, wann immer die konventionelle Kreditvergabe nachlässt, und dämpfen die Gesamtleistung des US-Heimkreditmarktes.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Erhöhte Hypothekenzinsen und Erschwinglichkeitsdruck | -1.8% | National, akut in Küstenmetropolen | Kurzfristig (≤ 2 Jahre) |

| Wohnungs-„Sperreffekt" hemmt den Umsatz bestehender Eigenheime | -1.2% | National, am stärksten in Pandemie-Kaufclustern | Mittelfristig (2–4 Jahre) |

| Liquiditätsrisiko nichtbanklicher Kreditgeber in Phasen steigender Zinsen | -0.6% | National, stärker für kleinere Originatoren | Kurzfristig (≤ 2 Jahre) |

| Rekordhohe Erfüllungskosten pro Kredit | -0.9% | National, größere Last für kleine Kreditgeber | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Hypothekenzinsen und Erschwinglichkeitsdruck

Der durchschnittliche 30-jährige Festzins lag 2024 nahe 7 % – dem höchsten Stand seit 2002 –, was die Kaufkraft um 15 % senkte und das typische Käuferalter auf 56 Jahre anhob. Der Zahlungsschock zwingt viele Haushalte dazu, das Verhältnis von Schulden zu Einkommen zu strecken oder auf kleinere Märkte auszuweichen. Das Verhältnis von Heimpreis zu Einkommen liegt in den Küstenlandkreisen Kaliforniens jetzt 30 % über dem 20-Jahres-Durchschnitt und verdeutlicht die akute regionale Auswirkung. Kreditgeber verzeichnen daher eine höhere Häufigkeit von Anfragen nach vorübergehenden Zinsermäßigungen und Angeboten mit variablem Zinssatz, auch wenn die tatsächliche Inanspruchnahme von ARM-Produkten bescheiden bleibt. Analysten prognostizieren eine schrittweise Erleichterung, wenn die Federal Reserve die Zinsen bis Ende 2025 senkt, doch strukturelle Angebotsengpässe implizieren, dass Erschwinglichkeitsherausforderungen bis in die mittlere Frist anhalten werden.

Wohnungs-„Sperreffekt" hemmt den Umsatz bestehender Eigenheime

Jährlich bleiben rund 1,5 Millionen potenzielle Verkäufe auf der Strecke, weil Eigentümer in den Jahren 2020–21 Finanzierungen zu unter 3 % aufgenommen haben und sich weigern, zu höheren Zinsen zu wechseln. Das Monatsangebot liegt in vielen Metropolen unter drei – der Hälfte des historischen Gleichgewichts –, was die Preise stützt und gleichzeitig die Originations-Pipelines einschränkt. Bauunternehmen weiten die Neubauprojekte aus, doch Bauzyklen hinken der Nachfrage hinterher, sodass die angebotsseitige Enge anhält. Der Sperreffekt beeinträchtigt insbesondere Aufsteigerkäufer, deren Eigenkapital hinter der Aussicht auf eine verdoppelte Hypothekenzahlung feststeckt. Die daraus resultierende Knappheit verlagert die Marketingbudgets der Kreditgeber hin zu Renovierungskreditprodukten als Absicherung gegen gedämpften Umsatz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kreditpurpose: Kaufnachfrage verankert Wachstum

Die Kauffinanzierungsart erfasste im Jahr 2025 einen Anteil von 78,02 % am US-Heimkreditmarkt, und das Segment wird voraussichtlich im Prognosezeitraum mit einer CAGR von 6,05 % wachsen. Dieses Segment festigt seine Dominanz, da aufgestaute Haushaltsbildung und steigende Einkommen den Zinsdruck ausgleichen. Die Aufstiegsaktivität der Millennials, vermögende Einsteiger der Generation Z und durch den Sperreffekt bedingte Renovierungstrends verstärken gemeinsam die Kaufvolumina. Der Refinanzierungsanteil ging nach historischen Höchstständen im Jahr 2021 zurück; Cash-out-Refinanzierungen machen weiterhin einen erheblichen Teil dieses kleineren Pools aus und injizieren durchschnittlich USD 60.214 Eigenkapital pro Kreditnehmer für Schuldenkonsolidierung und Umbauprojekte.

Die Dynamik bei der Renovierungskreditvergabe kommt Baustofflieferanten und Auftragnehmern zugute, zieht aber auch eine verstärkte Kreditwürdigkeitsprüfung auf sich, da die Risiken bei der Sicherheitenbewertung steigen. Sollten die Zinsen nach 2025 deutlich sinken, erwarten Analysten eine moderate Erholung bei den Refinanzierungen, doch die Kaufaktivität wird allgemein als struktureller Motor des Marktes betrachtet.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anbieter: Wohnungsbaufinanzierungsgesellschaften bauen Führung aus

Wohnungsbaufinanzierungsgesellschaften hielten im Jahr 2025 71,65 % des US-Heimkreditmarktes und bauten ihren Vorsprung durch schlankere Betriebsmodelle und vollständig digitale Erfahrungen aus. Ihre CAGR-Prognose von 5,83 % bis 2031 übertrifft die traditioneller Banken, deren Basel-III-Verpflichtungen den Hypothekenappetit einschränken. Unabhängige Hypothekenbanken absorbieren Marktanteilsübertragungen von Gemeinschaftskreditgebern, die durch den Erfüllungsaufwand herausgefordert sind, und stabilisieren so das Serviceniveau, selbst wenn der Preiswettbewerb zunimmt.

Technologie erlaubt auch eine granulare Kreditnehmersegmentierung und schnelle Sekundärmarktausführung, was die Rolle von Nichtbanken im US-Heimkreditmarkt festigt. Kreditgenossenschaften bedienen weiterhin lokale Bevölkerungsgruppen, stehen jedoch vor erheblichem Nachholbedarf bei Investitionen in den digitalen End-to-End-Abschluss.

Nach Zinssätzen: Festzinspräferenz hält an

Festzinsprodukte hielten im Jahr 2025 einen Anteil von 94,55 % im gesamten US-Heimkreditmarkt und unterstrichen damit den Wunsch der Kreditnehmer nach Zahlungssicherheit. Variabel verzinsliche Hypotheken, vornehmlich 5/1- und 7/1-Hybride, dürften jährlich um 6,84 % wachsen, da erfahrene Käufer zunächst Zahlungserleichterungen suchen und eine zukünftige Refinanzierung einkalkulieren. Zinsdifferenziale von durchschnittlich 80 Basispunkten begünstigen variabel verzinsliche Hypotheken (ARM) in Hochpreismetropolen, obwohl die Nachfrage aufgrund strengerer Zinscaps und nach dem Dodd-Frank-Gesetz eingeführter Offenlegungsvorschriften unter den Werten vor 2008 bleibt.

Sollte die Federal Reserve die Zinsen im Jahr 2026 senken, könnten ARM-Anpassungen Refinanzierungsrückenwind bringen, doch der eingebettete Wert von Zinsfestschreibungen bedeutet, dass die Dominanz des Festzinssatzes im Markt kaum merklich abnehmen dürfte.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Kreditlaufzeit: Lange Laufzeiten dominieren, kurze Laufzeiten beschleunigen

Kredite mit einer Laufzeit von mehr als 20 Jahren machten im Jahr 2025 87,05 % des US-Heimkreditmarktes aus und spiegeln das Erschwinglichkeitsgebot für jüngere Kohorten wider. Im Gegensatz dazu sind Produkte mit einer Laufzeit von ≤ 10 Jahren bis 2031 auf eine CAGR von 7,49 % ausgerichtet, da wohlhabende Kreditnehmer eine schnelle Tilgung wählen, um Eigenkapital aufzubauen und die Gesamtzinsbelastung zu begrenzen. Die Größe des US-Heimkreditmarktes für 15-jährige Angebote richtet sich typischerweise nach Zinssenkungszyklen, wenn Hausbesitzer ohne monatlichen Zahlungsdruck in kürzere Laufzeiten refinanzieren.

Die Laufzeitwahl bleibt eng mit Einkommensstabilität, Rentenhorizonten und steuerplanerischen Präferenzen verknüpft. Kreditgeber werben auf Nicht-QM-Plattformen mit flexiblen Tilgungsplänen, um besserverdienende selbstständige Berufstätige zu gewinnen, die individuelle Rückzahlungsmuster suchen.

Geografische Analyse

Die regionale Divergenz ist ausgeprägt. Kalifornien und Texas zusammen machen einen beträchtlichen Marktanteil aus, doch ihre Entwicklungsverläufe divergieren. Kaliforniens hohe Lebenshaltungskosten begrenzen das Wachstum, während Texas von Zuwanderung und einer diversifizierten Wirtschaft profitiert, die eine schnellere Expansion antreibt – ein Tempo, das für den breiteren Sun Belt emblematisch ist. Florida, Arizona und North Carolina spiegeln Texas wider, mit steigenden Bevölkerungszuflüssen, vergleichsweise niedrigeren Grundstückskosten und unternehmensfreundlichen Klimaten, die den nationalen Durchschnitt übertreffen.

Küstenmetropolen wie New York und Massachusetts kämpfen mit mittleren Preisen über USD 600.000, was für eine konventionelle Kreditqualifikation Haushaltseinkommen von mehr als USD 150.000 erfordert. Diese Erschwinglichkeitsbarriere lenkt Abwanderungsbewegungen in Richtung kontinentaler Mittellage und südöstlicher Standorte und verteilt das Potenzial zur Kreditvergabe im US-Heimkreditmarkt neu. Mountain-West-Bundesstaaten – Colorado, Utah und Idaho – verzeichnen eine CAGR von 4–5 % auf der Grundlage von Zuwächsen in der Technologiebranche und Lifestyle-Migration.

Ländliche Landkreise sind oft auf USDA-Finanzierungen angewiesen und nutzen Nullanzahlungsvorteile, um lokale Eigentumsquoten zu stabilisieren. Doch begrenzter Wohnungsbestand und niedrigere Schätzwerte begrenzen das absolute Volumen. Der staatlich geförderte Anteil ist in diesen Gebieten daher höher als in städtischen Gegenden und verstärkt das regionale Mosaik des Marktes.

Wettbewerbslandschaft

Der Wettbewerb ist intensiv und die Struktur neigt zu moderater Fragmentierung. Große Marktteilnehmer tragen gemeinsam einen erheblichen Teil des neuen Volumens bei, während andere Kreditgeber zum verbleibenden Anteil beitragen. Dies lässt einen beträchtlichen Anteil auf zahlreiche Regionalbanken, Kreditgenossenschaften, Gemeinschaftskreditgeber und aufstrebende Finanztechnologie-Plattformen verteilt. Nichtbankliche Unabhängige dominieren die Kaufkanäle, aber ihr kombinierter Anteil ist auf Dutzende von Einheiten verteilt, von denen jede einstellige Prozentanteile hält. Technologieinvestitionen weiten Leistungsunterschiede aus: Skalenakteure verfügen über proprietäre KI-Kreditwürdigkeitsprüfung und direkte Verbrauchertrichter, während viele kleine Kreditgeber auf Drittanbieter-LOS-Anbieter setzen, die Parität, aber keine echte Differenzierung bieten.

Fragmentierung zeigt sich auch in den Ausführungsstrategien am Sekundärmarkt. Einige Kreditgeber nutzen Ginnie Mae-Pooling für die FHA-Produktion, andere verkaufen in Fannie-Freddie-Cash-Fenster, und Nischenunternehmen behalten das Servicing, um Gebührenannuitäten zu steigern. Fusionen und Übernahmen (M&A) bleiben episodisch; notleidende Ausstiege reduzieren die Anzahl der Akteure am langen Ende, doch neue Finanztechnologie-Marktteilnehmer gleichen den Rückgang aus, indem sie sich auf Nicht-QM- oder digitale HELOC-Nischen spezialisieren. Folglich bleiben die Eintrittsbarrieren am Point-of-Sale niedrig, auch wenn Änderungen der Kapitalvorschriften die Hürden für langfristige Überlebensfähigkeit erhöhen. Investoren bewerten den US-Heimkreditmarkt daher als wettbewerbsintensiv, aber mit Konsolidierungsrisikofeldern, sollten Liquiditätsschocks zunehmen.

Marktführer der USA Heimkreditbranche

Rocket Mortgage

United Wholesale Mortgage

Wells Fargo

PennyMac Financial

LoanDepot

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die Mortgage Bankers Association veröffentlichte Leitlinien für staatliche KI-Gesetzgebung, die Hypothekenarbeitsabläufe betrifft.

- April 2025: Tidalwave hob agentische KI-Sprachbots als Lösung für niedrige Lead-Konversionsraten bei Kreditgebern hervor.

- Februar 2025: Proof und KVS Title führten biometrische Identitätsverifizierung ein, um das Risiko von Überweisungsbetrug bei Abschlüssen zu verringern.

- Dezember 2024: National Mortgage News berichtete über eine vorsichtige, aber steigende Übernahme generativer KI bei Originatoren.

Berichtsumfang des USA Heimkreditmarktes

Der Heimkreditmarkt bezieht sich auf den Finanzsektor, der sich mit der Vergabe, Verwaltung und dem Handel von Krediten zur Finanzierung von Wohnimmobilien befasst. Er ist ein spezifisches Segment der breiteren Hypothekenbranche. Im Heimkreditmarkt stellen Kreditgeber Einzelpersonen und Familien Mittel zur Verfügung, um Wohnimmobilien zu erwerben oder bestehende Hypotheken zu refinanzieren. Der USA Heimkreditmarkt ist nach Kredittyp (Eigenheimkauf, Refinanzierung, Heimverbesserung, Sonstige Kredittypen), nach Quelle (Bank und Wohnungsbaufinanzierungsgesellschaften), nach Zinssatz (Festzinssatz und Variabler Zinssatz) und nach Laufzeit (Bis zu 5 Jahre, 6–10 Jahre, 11–24 Jahre und 25–30 Jahre) segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Kauf (Neu-/Bestandsimmobilien) |

| Heimverbesserung/Renovierung |

| Sonstige (Bau, Refinanzierung usw.) |

| Banken |

| Wohnungsbaufinanzierungsgesellschaften |

| Sonstige |

| Festzinssätze |

| Variable Zinssätze |

| Bis zu 10 Jahre |

| 11 – 20 Jahre |

| Länger als 20 Jahre |

| Nach Kreditpurpose | Kauf (Neu-/Bestandsimmobilien) |

| Heimverbesserung/Renovierung | |

| Sonstige (Bau, Refinanzierung usw.) | |

| Nach Anbieter | Banken |

| Wohnungsbaufinanzierungsgesellschaften | |

| Sonstige | |

| Nach Zinssätzen | Festzinssätze |

| Variable Zinssätze | |

| Nach Kreditlaufzeit | Bis zu 10 Jahre |

| 11 – 20 Jahre | |

| Länger als 20 Jahre |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-Heimkreditmarkt derzeit?

Der US-Heimkreditmarkt erreichte im Jahr 2026 USD 2,42 Billionen und wird voraussichtlich bis 2031 auf USD 3,17 Billionen wachsen.

Welcher Kreditpurpose dominiert die neuen Originations?

Die Kauffinanzierung führt mit einem Anteil von 78,02 % zum Stand 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 6,05 % wachsen.

Wie groß ist das Festzinssegment im US-Heimkreditmarkt?

Festzinshypotheken machten 2025 94,55 % der Marktgröße aus und spiegeln die Präferenz der Kreditnehmer für Zahlungsstabilität wider.

Warum gewinnen nichtbankliche Kreditgeber Marktanteile?

Wohnungsbaufinanzierungsgesellschaften nutzen digitale Plattformen und niedrigere Kapitalanforderungen und halten 2025 einen Marktanteil von 71,65 %, während sie mit einer CAGR von 5,83 % wachsen.

Welche regionalen Märkte verzeichnen das schnellste Wachstum?

Sun-Belt-Bundesstaaten wie Texas, Florida, Arizona und North Carolina führen dank Bevölkerungszuflüssen und relativer Wohnungserschwinglichkeit.

Wie wirken sich die Erfüllungskosten auf die Rentabilität der Kreditgeber aus?

Die durchschnittlichen Erfüllungskosten stiegen im Jahr 2024 auf bis zu USD 16.500 pro Kredit, was die Margen unter Druck setzt und die beschleunigte Einführung von Automatisierungstechnologien vorantreibt.

Seite zuletzt aktualisiert am: