Größe und Marktanteil des brasilianischen Kfz-Kreditmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

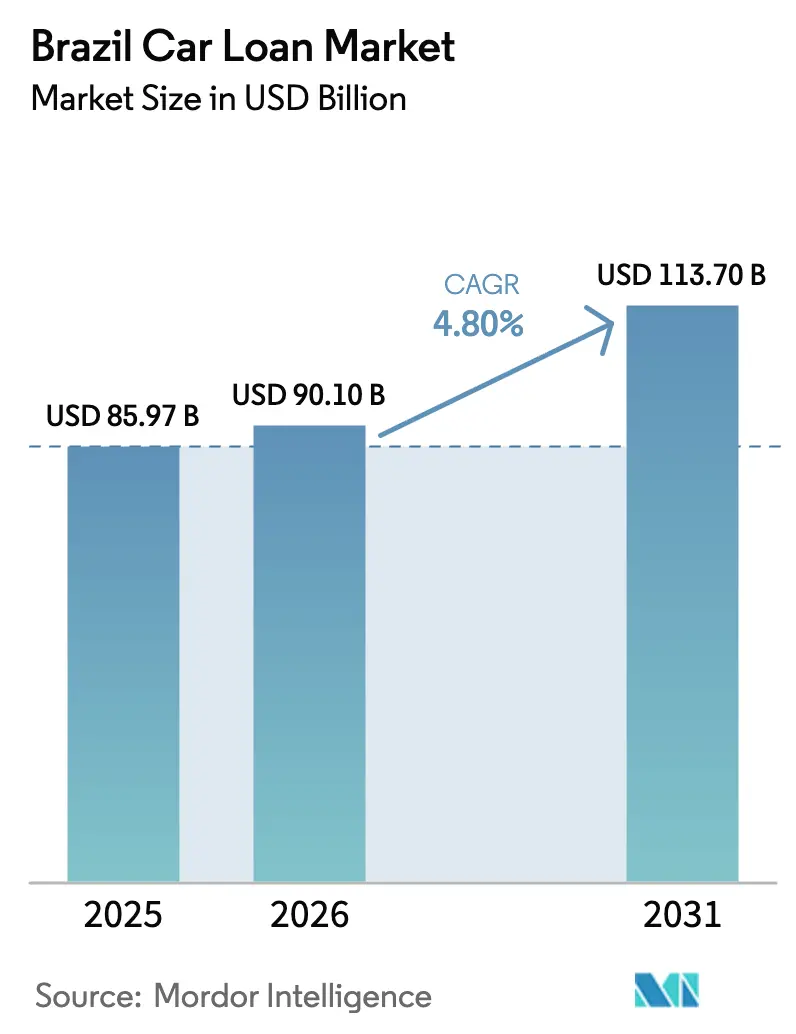

| Marktgröße im Basisjahr (2025) | 85.97 Milliarden US-Dollar |

| Marktgröße (2026) | 90.10 Milliarden US-Dollar |

| Marktgröße (2031) | 113.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.80% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Kfz-Kreditmarkts von Mordor Intelligence

Die Größe des brasilianischen Kfz-Kreditmarkts wird für 2025 auf 85,97 Milliarden USD und für 2026 auf 90,10 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 113,70 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 4,80 % von 2026 bis 2031 entspricht.

Hohe Finanzierungskosten prägen die aktuellen Bedingungen, da die Zentralbank den Selic-Leitzins im Dezember 2025 bei 15,00 % hielt, was die Kfz-Kreditzinsen nahe mehrjähriger Höchststände hielt und die Erschwinglichkeit unter Druck setzte. Selbst in diesem restriktiven Umfeld expandierte die Fahrzeugfinanzierung im November 2025 um 2,3 % gegenüber dem Vormonat, da Kreditgeber digitale Kreditvergabe, eingebettete Versicherungen und zielgerichtete Kreditprogramme nutzten, um die Nachfrage zu stützen[1]Banco Central do Brasil, „Selic-Zinssatz”, Banco Central do Brasil, bcb.gov.br. Risikokontrollen bleiben zentral, da Kreditgeber auf die Leitlinien zur Finanzstabilität der Zentralbank reagieren, während sich weiterentwickelnde Versicherungsvorschriften die Bearbeitungszeiten bei Schadensfällen verbessern und die Erwartungen am Point of Sale klären, was dazu beiträgt, die Annahmequoten bei finanzierten Fahrzeugen aufrechtzuerhalten. Der brasilianische Kfz-Kreditmarkt wird weiterhin durch die Koordination der OEM-Captive-Finanzierung, die Omnichannel-Präsenz führender Banken sowie Fintechs geprägt, die über Open-Finance-Datenaustausch und schnellere Zeichnungszyklen skalieren.

Wichtigste Erkenntnisse des Berichts

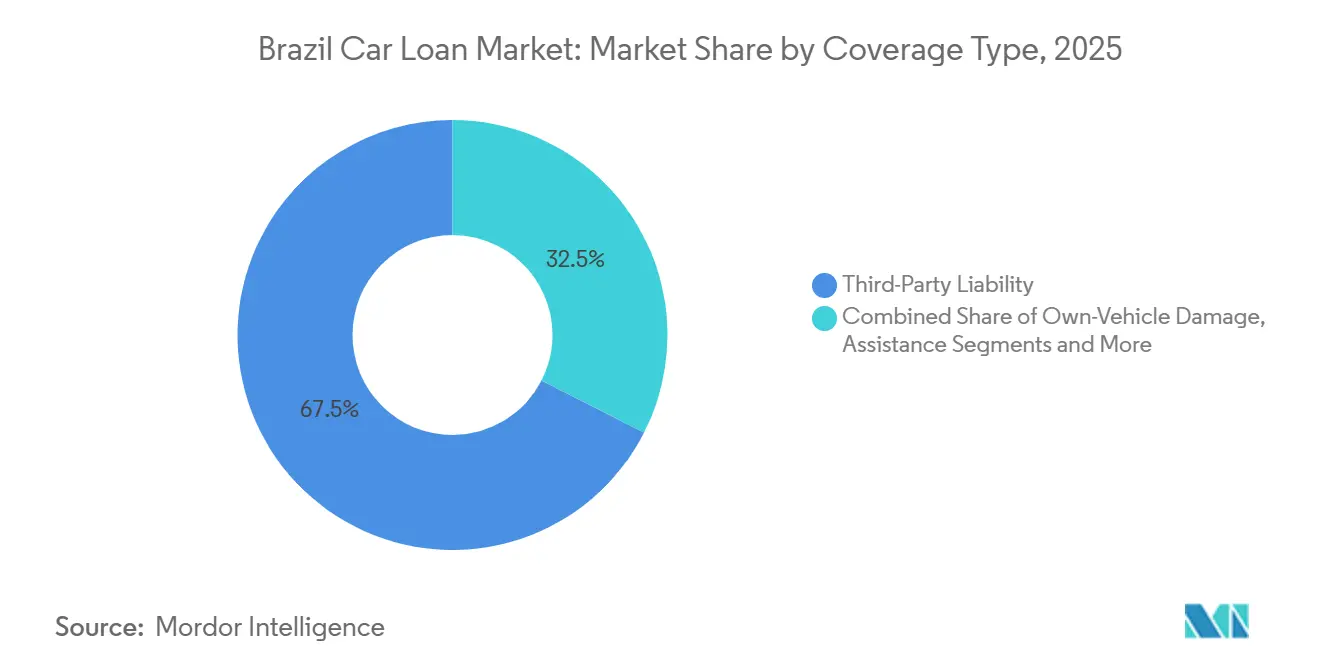

- Nach Deckungsart führte die Haftpflicht gegenüber Dritten den brasilianischen Kfz-Kreditmarkt mit einem Umsatzanteil von 67,50 % im Jahr 2025 an, während die umfassende Vollkaskodeckung voraussichtlich bis 2031 mit einer CAGR von 5,82 % wachsen wird.

- Nach Fahrzeugtyp entfielen 58,80 % des Marktanteils im brasilianischen Kfz-Kreditmarkt im Jahr 2025 auf Personenkraftwagen, während Nutzfahrzeuge bis 2031 voraussichtlich mit einer CAGR von 5,43 % wachsen werden.

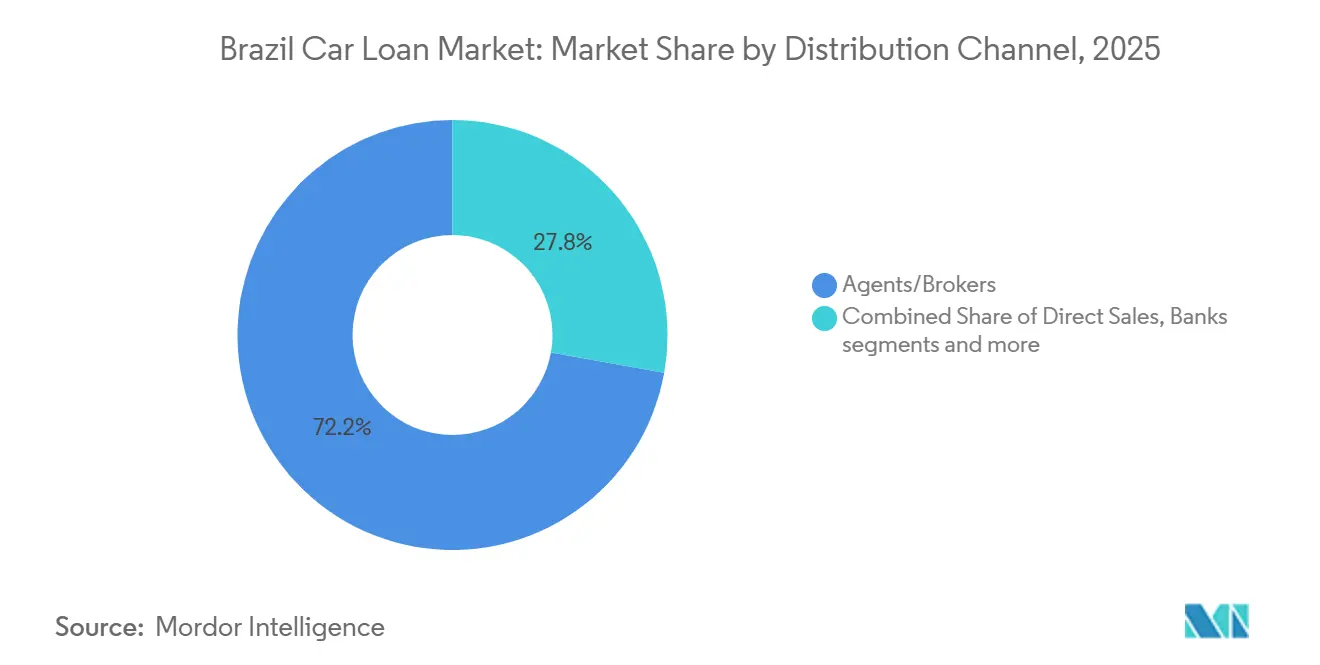

- Nach Vertriebskanal hielten Agenten und Makler im Jahr 2025 einen Marktanteil von 72,20 % am brasilianischen Kfz-Kreditmarkt und verzeichneten mit einer CAGR von 7,54 % bis 2031 die stärksten Wachstumsaussichten.

- Nach Antriebsart repräsentierten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 einen Marktanteil von 59,70 % am brasilianischen Kfz-Kreditmarkt, während Hybridfahrzeuge mit einer CAGR von 7,65 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum brasilianischen Kfz-Kreditmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum des Fahrzeugbesitzes und finanzierter Käufe, das die Nachfrage nach gebündelten Versicherungen stützt | +1.2% | National, mit höherer Durchdringung in São Paulo, Rio de Janeiro, Minas Gerais | Mittelfristig (2–4 Jahre) |

| Digitale Kfz-Kreditplattformen, die die Kredit- und Versicherungsdurchdringung verbessern | +0.9% | National, angeführt von der Südost- und Südregion, mit Ausweitung in den Nordosten | Kurzfristig (≤ 2 Jahre) |

| Wettbewerbsintensives Kreditumfeld mit flexiblen, versicherungsgebundenen Kfz-Finanzierungsoptionen | +0.7% | National | Mittelfristig (2–4 Jahre) |

| Städtische Expansion, die eine anhaltende Nachfrage nach persönlicher Mobilität und Fahrzeugfinanzierung antreibt | +0.8% | National, am stärksten in Ballungsräumen und Landeshauptstädten | Langfristig (≥ 4 Jahre) |

| Obligatorische Haftpflichtnormen gegenüber Dritten, die die Versicherungsannahmequoten stärken | +0.5% | National | Langfristig (≥ 4 Jahre) |

| Stärkendes Verbrauchervertrauen und verbesserter Kreditzugang, der den Fahrzeugbesitz fördert | +1.0% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum des Fahrzeugbesitzes und finanzierter Käufe, das die Nachfrage nach gebündelten Versicherungen stützt

Brasiliens registrierter Fahrzeugbestand wuchs 2024 weiter, was einen größeren Pool kreditwürdiger Vermögenswerte schafft und die Versicherungsanbindung am Point of Sale im brasilianischen Kfz-Kreditmarkt stärkt. Kreditgeber und Versicherer nutzen zunehmend gebündelte Angebote, um Finanzierungen mit Haftpflicht gegenüber Dritten und umfassenden Zusatzleistungen zu verbinden, was Rückgewinnungswerte stabilisiert und den Kreditnehmerschutz über die Laufzeit verbessert. Banksparten mit Kfz-Anbindung erzielen Cross-Selling-Synergien, die die Policenaufnahme und Servicedurchdringung erhöhen, was Gebühreneinnahmen stützt und den Lebenszeitwert pro finanziertem Kunden verbessert[2]Porto Seguro, „Conference Call Transcript 1Q25 Results”, Porto Seguro, portoseguro.com.br. Die Modernisierung von Zeichnung und Schadensfallbearbeitung im Jahr 2025 reduziert Bearbeitungsreibungen und erhöht die Transparenz, was die Anbindung umfassenderer Deckungen fördert und Streitigkeiten bei finanzierten Fahrzeugen im brasilianischen Kfz-Kreditmarkt verringert. Die Struktur des brasilianischen Kfz-Kreditmarkts profitiert von dieser Dynamik, da eine höhere Versicherungsdurchdringung auch den Sicherheitenwert schützt und Abschreibungen für Kreditgeber reduziert, insbesondere in erstklassigen Privatkundenportfolios.

Digitale Kfz-Kreditplattformen verbessern die Kredit- und Versicherungsdurchdringung

Die digitale Kreditvergabe gewann 2025 weiter Marktanteile bei Anträgen, da Kreditgeber mobile Abläufe, Marktplatzangebote und Echtzeit-Datenquellen integrierten, die die Zeit bis zur Entscheidung im brasilianischen Kfz-Kreditmarkt verkürzen. Banco PAN skalierte sein Fahrzeugportfolio mit Omnichannel-Kreditvergabe und standardisierten Kreditprozessen, während Marktplatzintegrationen mit Tausenden von Händlern die Reichweite des Trichters erweiterten und die Konversion verbesserten. Creditas steigerte 2025 die Volumina bei Fahrzeugkapital und Fahrzeugfinanzierung durch den Einsatz von KI-nativer Zeichnung und Open-Finance-Daten, um Akquisitionskosten zu senken und die Kreditauswahl über Segmente hinweg zu verbessern. Der digitale Vertrieb von Kfz-Versicherungen schritt parallel voran, unterstützt durch große Verbraucherplattformen, die Versicherungen in alltägliche Finanzprozesse einbetten, was die Policenanbindung bei finanzierten Kreditnehmern im brasilianischen Kfz-Kreditmarkt erhöht[3]Nu International, „Insurance, policy launches and milestones”, Nu International, international.nubank.com.br. Diese Fortschritte verkürzen Genehmigungszyklen, senken die Betriebskosten pro Kredit und unterstützen ein sichereres Wachstum auch bei hohen Leitzinsen, was die Widerstandsfähigkeit des brasilianischen Kfz-Kreditmarkts stärkt.

Wettbewerbsintensives Kreditumfeld mit flexiblen, versicherungsgebundenen Kfz-Finanzierungsoptionen

Der Wettbewerb verschärfte sich, da Banken, Captives und Fintechs ihre Angebote diversifizierten, einschließlich versicherungsgebundener Finanzierungen am Point of Sale im brasilianischen Kfz-Kreditmarkt. Santanders Verbraucherfinanzierungsfranchise stärkte 2025 ihre Führungsposition bei der Neufahrzeugfinanzierung in Lateinamerika und nutzte eingebettete Prozesse in Händlernetzwerken, um die Policenanbindung zu erhöhen und Akquisitionskosten zu optimieren. Volkswagen Financial Services steigerte die Kreditvergabe und führte eine Fintech-Plattform für Händler ein, die Liquiditätsmanagement und Forderungen zentralisiert, was Captive-Ökosysteme rund um Finanzierung und Versicherung stärkt[4]Volkswagen Financial Services Overseas, „Annual Report IFRS 2024”, Volkswagen Financial Services Overseas, vwfs-overseas.com. Nutzungsbasierte und telematikgestützte Kfz-Policen erhöhen die Preisgenauigkeit für sicherere Fahrer und schaffen eine bessere Abstimmung zwischen Kreditrisiko und Versicherungsprämien für finanzierte Kunden. Flexible Kombinationen aus Laufzeit, Deckung und gebündelten Dienstleistungen verbessern die Erschwinglichkeit und erweitern die adressierbare Basis im brasilianischen Kfz-Kreditmarkt, auch wenn die Referenzzinssätze erhöht sind.

Städtische Expansion treibt anhaltende Nachfrage nach persönlicher Mobilität und Fahrzeugfinanzierung

Anhaltendes Stadtwachstum hält persönliche Mobilität für Haushalts- und Kleinstunternehmensökonomien zentral, was eine wiederkehrende Nachfrage nach Fahrzeugfinanzierung im brasilianischen Kfz-Kreditmarkt stützt. Der Aufstieg app-basierter Transport- und Lieferdienste erweitert weiterhin den Pool der Kreditnehmer für Zweiräder, Personenkraftwagen und leichte Nutzfahrzeuge, die für Arbeit und Pendeln genutzt werden. Kommunale Flottenumstellungsprogramme, einschließlich Initiativen für emissionsfreie Busse in großen Hauptstädten, lenken die Finanzierungsnachfrage auf neue Fahrzeugkategorien und ergänzende Infrastruktur im brasilianischen Kfz-Kreditmarkt um. Im Jahr 2025 eingeführte öffentlich-private Kreditverbesserungsstrukturen unterstützen frühe Einsätze und ziehen private Kreditgeber an, was die Kundenauswahl erweitert und die langfristige Ökosystemreife verbessert. Mit der Skalierung der lokalen Montage von Elektro- und Hybridfahrzeugen erweitert sich die Verbraucherauswahl und stabilisieren sich Restwerte, was mehr Finanzierungsoptionen über alle Antriebsarten im brasilianischen Kfz-Kreditmarkt hinweg hinzufügt.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Makroökonomische Volatilität und erhöhte Zinssätze, die die Nachfrage nach Kfz-Finanzierungen einschränken | -1.8% | National | Kurzfristig (≤ 2 Jahre) |

| Inflationsdruck, der die Erschwinglichkeit versicherter Fahrzeugkredite verringert | -0.9% | National, am stärksten in einkommensschwächeren Regionen | Mittelfristig (2–4 Jahre) |

| Steigendes Kreditrisiko und Ausfälle, die zu strengeren Kredit- und Zeichnungskriterien führen | -0.7% | National, konzentriert in der Nordost- und Nordregion | Mittelfristig (2–4 Jahre) |

| Regulatorische Komplexität, die den Compliance-Aufwand für Versicherer und Kreditgeber erhöht | -0.4% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Makroökonomische Volatilität und erhöhte Zinssätze, die die Nachfrage nach Kfz-Finanzierungen einschränken

Der Selic-Zinssatz blieb Ende 2025 bei 15,00 %, was die monatlichen Raten hoch hielt und die Erschwinglichkeit für viele potenzielle Kreditnehmer im brasilianischen Kfz-Kreditmarkt belastete. Daten der Zentralbank zeigen, dass der systemweite Haushaltskredit im November expandierte, aber die Kosten für nicht zweckgebundene Kfz-Kredite blieben erhöht, was das Tempo der Nachfragenormalisierung begrenzte. Der Geldpolitikbericht signalisierte anhaltende Risiken rund um Inflationserwartungen, was den kurzfristigen Spielraum für geldpolitische Lockerungen einschränkte und eine vorsichtige Zeichnungspraxis im brasilianischen Kfz-Kreditmarkt verstärkte. Kreditgeber mit starken Händlerkanälen nutzten Aktionspreise und gebündelte Deckungen, um Volumina zu schützen, aber die Kreditvergabe spiegelte weiterhin strenge Schuldendienst-Obergrenzen und Anzahlungsdisziplin wider. Portfoliomanager betonten Margenschutz und risikoadjustierte Renditen, was den brasilianischen Kfz-Kreditmarkt auf einem gemessenen Wachstumskurs bis 2026 hielt.

Inflationsdruck verringert die Erschwinglichkeit versicherter Fahrzeugkredite

Die allgemeine Preisentwicklung moderierte sich im Vergleich zu früheren Höchstständen, hielt jedoch die Betriebskosten für den Fahrzeugbesitz erhöht, insbesondere wenn mit einer von Kreditgebern geforderten Vollkaskoversicherung im brasilianischen Kfz-Kreditmarkt finanziert. Hersteller und Händler sahen sich mit der Weitergabe von Inputkosten konfrontiert, die die Listenpreise beeinflussten, während Kreditnehmer auch höhere Nominalprämien für umfassendere Deckungsoptionen absorbierten. Banken behielten strengere Bonitätsschwellen bei, um die Portfolioqualität zu erhalten, was einige Käufer zu längeren Laufzeiten oder aufgeschobenen Käufen im brasilianischen Kfz-Kreditmarkt drängte. Verbraucher priorisierten wesentliche Deckungen und verglichen Optionen aktiver über digitale Kanäle, was den Wettbewerb unter Versicherern und Maklern verschärfte. Diese kombinierten Kräfte reduzierten die Erschwinglichkeit für einkommensschwächere Kreditnehmer schrittweise, auch wenn Kreditgeber gebündelte Angebote verfeinerten, um monatliche Zahlungen handhabbar zu halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Deckungsart: Haftpflichtmandate als Anker, umfassende Schadensdeckung beschleunigt sich mit einer CAGR von 5,82 %

Die Haftpflicht gegenüber Dritten erfasste 2025 einen Anteil von 67,50 % und etablierte die Basisschutzschicht für finanzierte Fahrzeuge im Marktanteil des brasilianischen Kfz-Kreditmarkts. Kreditgeber verlangen in der Regel den Nachweis einer gültigen Haftpflichtdeckung während der Vertragslaufzeit, was die Rückgewinnung verbessert und die Verlustminderung für den brasilianischen Kfz-Kreditmarkt unterstützt. Der Fokus des Regulators auf zeitnahe Schadensentscheidungen verbessert die Kundenerfahrung und reduziert Streitigkeiten, was stabile Annahmequoten bei der Kreditvergabe im brasilianischen Kfz-Kreditmarkt unterstützt. Große integrierte Gruppen nutzen Bank-Versicherungs-Verknüpfungen, um Pannenhilfe und Garantieverlängerungen zu verkaufen, die die Haftpflichtdeckung für finanzierte Kunden ergänzen. Diese Praktiken verankern die brasilianische Kfz-Kreditbranche an einem transparenten Deckungsniveau, während die Preisgestaltung auf das Fahrerrisiko und das Fahrzeugprofil reagiert.

Vollkasko- und Eigenschadenspolicen expandieren schneller als Haftpflicht und wachsen bis 2031 mit einer CAGR von 5,82 %, da Kreditgeber eine vollständige Deckung zum Schutz von Sicherheiten im brasilianischen Kfz-Kreditmarkt verlangen. Captive- und bankgeführte eingebettete Prozesse integrieren Prämien zunehmend in Finanzierungsabläufe, was den Kauf vereinfacht und die Kundenakquisitionskosten für Versicherer senkt. Digitale Schadensfallbearbeitung und Telematik verbessern die Preisgenauigkeit für sichere Fahrer, ein Merkmal, das die Akzeptanz bei jüngeren und städtischen Kreditnehmern unterstützt. Da Deckungen modularer werden, können Kreditnehmer Zusatzleistungen an Nutzungsmuster anpassen, was die Persistenz unterstützt und die Schadenshöhe für Kreditgeber und Versicherer im brasilianischen Kfz-Kreditmarkt senkt. Größere Produktauswahl und schnellere Abwicklung über alle Kanäle hinweg halten den Aufwärtstrend bei der Vollkaskoanbindung für finanzierte Fahrzeuge aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Personenkraftwagen 58,80 %, Nutzfahrzeuge beschleunigen sich mit einer CAGR von 5,43 %

Personenkraftwagen machten 2025 58,80 % der finanzierten Einheiten aus und behielten die Ankerrolle für Privatkundenportfolios im brasilianischen Kfz-Kreditmarkt. Händler und Marktplätze erweiterten Omnichannel-Abläufe, die Genehmigungen beschleunigen und die Gebrauchtwagenfinanzierung unterstützen, was den Zugang für Verbraucher erweiterte, die vorhersehbare monatliche Zahlungen suchen. Große Banken nutzten ihre Filialreichweite und das digitale Banking, um die Kreditvergabe für Standardmodelle aufrechtzuerhalten und Versicherungsangebote am Point of Sale einzubetten. Captives priorisierten Markentreue und Restwertsstabilität, was die Neuwagendurchdringung und Zusatzdienstleistungen im brasilianischen Kfz-Kreditmarkt begünstigte. Da die Zeichnung mehr verifizierte Einkommens- und Transaktionsdaten einbezieht, verbessert sich die Genehmigungsqualität und das Zahlungsausfallrisiko moderiert sich bei Personenkraftwagen-Kreditnehmern.

Nutzfahrzeuge sollen bis 2031 mit einer CAGR von 5,43 % wachsen, was den steigenden Last-Mile-Logistikbedarf, kommunale Flottenaufrüstungen und den Fahrzeugbedarf kleiner Unternehmen im brasilianischen Kfz-Kreditmarkt widerspiegelt. Neue Kreditverbesserungsprogramme für emissionsfreie Busse helfen, privates Kapital anzuziehen und bankfähige Vorlagen zu schaffen, die auf weitere Städte skaliert werden können. OEMs erweiterten das Angebot an städtischen Lieferwagen und leichten Lastkraftwagen für die Finanzierung, und Captives nutzten Händler-Ökosysteme, um Serviceverträge mit Krediten zu bündeln. Geschäftskreditnehmer verlassen sich auf vorhersehbare Gesamtbetriebskosten, was Versicherungsanbindung und Wartungspakete neben der Finanzierung in der brasilianischen Kfz-Kreditbranche wertvoll macht. Mit dem Fortschritt der lokalen Montage elektrifizierter Nutzfahrzeugmodelle werden die Finanzierungsoptionen voraussichtlich weiter ausgebaut.

Nach Vertriebskanal: Agenten/Makler 72,20 %, digitale eingebettete Modelle skalieren schnell

Agenten und Makler hielten 2025 einen Anteil von 72,20 % und zeigen die stärkste Expansionsdynamik bis 2031, was ihre tiefe Händlerintegration und die Fähigkeit widerspiegelt, Deckungen am Point of Sale im brasilianischen Kfz-Kreditmarkt zu konfigurieren. Die Konsolidierung von Maklernetzwerken und die Einführung digitaler Angebotstools verkürzten die Ausstellungszeiten und verbesserten die Preistransparenz, was höhere Konversionsraten in finanzierten Segmenten unterstützt. Banken verkauften weiterhin Kfz-Policen an Kreditkunden und nutzten kontobezogene Daten, um Anträge vorauszufüllen, was die Reibung für finanzierte Käufer reduziert. Fintech-Versicherer und Digitalbanken skalierten kosteneffiziente eingebettete Prozesse für Kfz-Deckungen und verbesserten die Reichweite bei Erstversicherungskunden, die mit Kreditanträgen verbunden sind. Diese Mischung aus traditionellen und eingebetteten Kanälen erhöht die Verbraucherauswahl und unterstützt eine breitere Anbindung im brasilianischen Kfz-Kreditmarkt.

Während Agenten und Makler der dominante Kanal bleiben, skalieren eingebettete und Marktplatzmodelle ausgehend von einer kleinen Basis schnell, indem sie den Traffic von Banking-Apps und Kfz-Angeboten im brasilianischen Kfz-Kreditmarkt nutzen. Händlergebundene eingebettete Versicherungen können in Kreditabläufe integriert werden, was die Preisgestaltung rationalisiert und den Abbruch während der Customer Journey reduziert. Mit der Vertiefung der Open-Finance-Akzeptanz unterstützt der institutionsübergreifende Datenaustausch genauere Angebote und Zeichnungen in Echtzeit, was sowohl der Konversion als auch dem Risikomanagement im brasilianischen Kfz-Kreditmarkt zugute kommt. Die Vertriebslandschaft diversifiziert sich daher hin zu hybriden Modellen, die Makler-Expertise, Bankreichweite und eingebettete digitale Prozesse kombinieren. Langfristig sollte dies den Wettbewerbsdruck und den Wert für Kreditnehmer im brasilianischen Kfz-Kreditmarkt erhöhen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Verbrennungsmotor 59,70 %, Hybridfahrzeuge am schnellsten wachsend mit einer CAGR von 7,65 % dank Flexkraftstoff-Synergie

Fahrzeuge mit Verbrennungsmotor, einschließlich Flexkraftstoffmodelle, machten 2025 59,70 % des finanzierten Volumens aus und bleiben weiterhin der Anker der Portfoliozusammensetzung im brasilianischen Kfz-Kreditmarkt. Die Flexkraftstoffplattform bleibt ein struktureller Vorteil angesichts der breiten Betankungsverfügbarkeit und wettbewerbsfähiger Betriebskosten bei günstigen Ethanolpreisen. Kreditgeber verwenden Standardlaufzeiten und bewährte Restwertmodelle für Verbrennungsmotoren, was eine skalierbare Zeichnung und vorhersehbare Rückgewinnungen im brasilianischen Kfz-Kreditmarkt unterstützt. Kreditnehmer mit Verbrennungsmotor qualifizieren sich häufig für gebündelte Pannenhilfe- und Garantieverlängerungspakete, die die Vorhersehbarkeit der Gesamtbetriebskosten unter Finanzierung verbessern. Mit der Ausweitung der Elektrifizierungsoptionen sind Kreditgeber in der Lage, Seite-an-Seite-Vergleiche anzubieten, die Verbrennungsmotoren in preissensiblen Segmenten des brasilianischen Kfz-Kreditmarkts wettbewerbsfähig halten.

Hybridfahrzeuge sind die am schnellsten wachsende Antriebsart mit einer CAGR von 7,65 % bis 2031 im brasilianischen Kfz-Kreditmarkt, unterstützt durch Flex-Hybridmodelle, die auf lokale Kraftstoffe und Nutzungsmuster zugeschnitten sind. Politische Hebel im Rahmen des MOVER-Programms, einschließlich gezielter IPI-Behandlung und Forschungs- und Entwicklungsunterstützung, fördern OEM-Investitionen, die die Modellverfügbarkeit erweitern und Preise senken. Mit dem Hochlauf der inländischen Montage elektrifizierter Modelle gewinnen Kreditgeber mehr Vertrauen in Restwerte und Batteriegarantieunterstützung, was die Finanzierungsakzeptanz für Hybrid- und Plug-in-Varianten erhöht. Captives und Banken passen Laufzeiten und Deckungspakete an elektrifizierte Wartungsprofile an, einschließlich Pakete für Batterie, Antriebsstrang und Pannenhilfe. Diese Entwicklungen stärken den Finanzierungsfall für Hybridfahrzeuge als Brückentechnologie im brasilianischen Kfz-Kreditmarkt.

Geografische Analyse

Die Südostregion hält mehr als 60 % des nationalen Fahrzeugfinanzierungsvolumens, was die Führungsposition der Region im brasilianischen Kfz-Kreditmarkt sichert und Kreditgebern die dichteste Konzentration von Händlernetzwerken und digitalen Banknutzern bietet. Hohe Netzwerkdichte ermöglicht schnellere Genehmigungen, strengere Betrugskontrollen und eine breitere Versicherungsanbindung für finanzierte Fahrzeuge in dieser Region. Universalbanken nutzen Omnichannel-Modelle, die Filialen und mobile Prozesse kombinieren, unterstützt durch Captive-Programme, die Finanzierung und Deckung beim Händler integrieren. Mit der Ausweitung eingebetteter Versicherungen werden Kreditnehmer im Südosten eher auf dynamische Angebote und Ein-Klick-Anbindung in Kreditabläufen stoßen, was die Konversion für finanzierte Käufe im brasilianischen Kfz-Kreditmarkt erhöht. Die Mischung aus Neu- und Gebrauchtfahrzeugen in der Region passt gut zu den Stärken von Banken, Captives und digitalen Kreditgebern.

Der Süden weist eine höhere Neigung zur frühen Akzeptanz elektrifizierter Modelle und ein dichtes Händler-Ökosystem auf, was eine vielfältige Mischung aus Privat- und KMU-Kreditnehmern im brasilianischen Kfz-Kreditmarkt fördert. Lokale Steuerbehandlung und staatliche Anreize für emissionsarme Fahrzeuge ergänzen Bundespolitiken, die Investitionen in sauberere Technologien lenken. Captive-Finanzierungseinheiten nutzen starke Händlerbeziehungen, um eingebettete Versicherungen und Nachverkaufsdienstleistungen zu pilotieren, die die Finanzierungsaufnahme fördern. Digitale Versicherer und Verbraucherplattformen haben in der Region ebenfalls bedeutende Policenbestände aufgebaut und verbessern Auswahl und Geschwindigkeit für Kreditnehmer, die mobile Erfahrungen bevorzugen. Diese Merkmale erhalten einen gesunden Wettbewerb und Auswahl für Verbraucher und Kleinstunternehmen im brasilianischen Kfz-Kreditmarkt.

Der Nordosten ist die am schnellsten wachsende Region mit einer CAGR von 6,2 %, unterstützt durch den Aufstieg der digitalen Kreditvergabe, eingebetteter Modelle und den Fokus der Kreditgeber auf unterversorgte Segmente in der Diskussion über die Größe des brasilianischen Kfz-Kreditmarkts auf regionaler Ebene. Fintechs nutzen alternative Daten und Open-Finance-Aufzeichnungen, um den Zugang für Kreditnehmer mit begrenzter traditioneller Kredithistorie zu erweitern, was Ablehnungsquoten senkt und die Fairness verbessert. Banken und Captives erweitern auch die Abdeckung über Maklerpartnerschaften und Händlerintegrationen, um die Anbindung bei finanzierten Verkäufen zu erhöhen. Da Zahlungs- und Zeichnungsdaten portabler werden, spiegeln Zeichnungsmodelle tatsächliche Cashflows besser wider, was den Zugang und die Portfolioperformance im brasilianischen Kfz-Kreditmarkt verbessert. Diese Trends deuten auf eine Konvergenz der Produktverfügbarkeit über Regionen hinweg im Prognosezeitraum hin.

Wettbewerbslandschaft

Der brasilianische Kfz-Kreditmarkt weist eine moderate Konzentration auf, wobei Universalbanken und Captives strukturelle Vertriebsvorteile behalten, während digitale Marktteilnehmer durch Zeichnungsinnovation und eingebettete Abläufe Marktanteile ausbauen. Kreditgeber mit großen Händlernetzwerken profitieren weiterhin von Skaleneffekten bei der Kreditvergabe, Betreuung und dem Cross-Selling von Kfz-Versicherungen und Assistenzpaketen, die für finanzierte Käufe wesentlich sind. Banken nutzen Omnichannel-Reichweite und Datentiefe, um Genehmigungen zu rationalisieren und strenge Risikokontrollen gemäß den Leitlinien der Zentralbank aufrechtzuerhalten. Captives konzentrieren sich auf Markendurchdringung, Restwertsstabilität und händlerzentrierte Prozesse, die die Kundentreue innerhalb des Ökosystems jedes OEM erhalten. Fintechs zielen auf Kostensenkungen pro Dienstleistung und schnellere Entscheidungszeiten ab und nutzen Open-Finance-Daten, um Kreditmodelle anzureichern und die Konversion zu verbessern. Die Versicherungsanbindung bleibt ein gemeinsames Differenzierungsmerkmal, wobei digitale und Maklerkanäle die Auswahl am Point of Sale im brasilianischen Kfz-Kreditmarkt ermöglichen.

Bankgeführte Verbraucherfinanzierungsfranchises behaupteten 2025 ihre Führungsposition dank Händlerpartnerschaften, Filialenpräsenz und mobiler Durchdringung. Santanders digitale Verbraucherbank stärkte ihre Position bei der Neufahrzeugfinanzierung in Lateinamerika und behielt in Brasilien durch tiefere Händlerintegration und disziplinierte Risikorückstellungen zur Berücksichtigung makroökonomischer Aktualisierungen Dynamik. Banco PAN erweiterte die Kreditvergabe mit seinem marktplatzgestützten Trichter und standardisierten Kreditprozessen, die Genehmigungszeiten verkürzen und die Händlererfahrung verbessern. Banco BV differenzierte sich weiterhin im Fahrzeugbereich durch Datenintegrationen und Nachhaltigkeitspositionierung für finanzierte Flotten. Diese Institute ergänzen die Finanzierung mit eingebetteter Kfz-Versicherung, die über Makler und Bankkanäle geleitet wird, und helfen dabei, hohe Annahmequoten im brasilianischen Kfz-Kreditmarkt aufrechtzuerhalten.

Spezialkreditgeber und Fintechs verzeichneten schnelleres Wachstum, indem sie Akquisitionskosten senkten und KI-native Zeichnung auf Basis von Open-Finance-Daten nutzten, um die Risikoauswahl zu verbessern. Creditas steigerte 2025 die Kreditvergabe und erschloss Verbriefungsmärkte zur Finanzierungsdiversifizierung, während die Kundenakquisitionskosten durch Automatisierung und Datenpipelines niedrig gehalten wurden. Captive-Kreditgeber nutzten Händler-Ökosysteme und White-Label-Fintech-Plattformen, um Zahlungen, Forderungen und Versicherungen in rationalisierte Arbeitsabläufe für Händler und Kunden einzubetten. Versicherungsgruppen stärkten Bankpartnerschaften und erweiterten telematikgestützte Preisgestaltung, die sichere Fahrer belohnt, was Prämien mit dem Kreditrisiko für finanzierte Fahrzeuge im brasilianischen Kfz-Kreditmarkt in Einklang bringt. Im gesamten Ökosystem konzentriert sich der Wettbewerb auf eingebettete Versicherungen, Zeichnung mit alternativen Daten und Finanzierungsvorlagen für elektrifizierte Flotten, die skaliert werden können.

Marktführer der brasilianischen Kfz-Kreditbranche

Porto Seguro Companhia de Seguros Gerais

Tokio Marine Seguradora S.A.

MAPFRE Seguros Gerais S.A.

Allianz Seguros S.A.

HDI Seguros S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Banco Central do Brasil veröffentlichte die Geldstatistiken für November 2025, die zeigen, dass die Fahrzeugfinanzierung um 2,3 % gegenüber dem Vormonat expandierte, während der Haushaltskredit um 11,1 % gegenüber dem Vorjahr stieg.

- November 2025: Brasilien startete eine Kreditverbesserungsstruktur für emissionsfreie Busse, die darauf ausgelegt ist, privates Kapital neben öffentlichen und philanthropischen Mitteln zu mobilisieren.

- Juli 2025: Creditas kündigte ein neues FIDC-Programm zur Unterstützung von Fahrzeugkapital- und Fahrzeugfinanzierungsoperationen an und verbesserte damit die Finanzierungsdiversifizierung für das Kreditvergabewachstum.

- Juni 2024: Banco Volkswagen S.A. legte in seinem IFRS-Bericht 2024 die Finanzierungsdiversifizierung dar, unterstützte über 1,5 Millionen Verträge und verbesserte die Captive-Kreditkapazität für Händler und Verbraucher.

Berichtsumfang des brasilianischen Kfz-Kreditmarkts

Ein Kfz-Kredit, auch als Auto- oder Fahrzeugdarlehen bekannt, ist eine Finanzierung, die von einem Finanzinstitut oder Kreditgeber bereitgestellt wird, um Einzelpersonen beim Kauf eines Fahrzeugs zu unterstützen. Eine vollständige Hintergrundanalyse des brasilianischen Kfz-Kreditmarkts umfasst eine Bewertung der Branchenverbände, der Gesamtwirtschaft und aufkommender Markttrends nach Segment. Wesentliche Veränderungen in der Marktdynamik und der Marktübersicht werden ebenfalls im Bericht behandelt.

Der brasilianische Kfz-Kreditmarkt ist nach Produkttyp und Anbietertyp segmentiert. Nach Produkttyp ist der Markt in Gebrauchtwagen (Verbrauchernutzung & gewerbliche Nutzung) und Neuwagen (Verbrauchernutzung & gewerbliche Nutzung) unterteilt. Nach Anbietertypen ist der Markt in Banken, Nichtbanken-Finanzdienstleistungen, Originalausrüstungshersteller und sonstige (Fintech-Unternehmen) unterteilt. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Haftpflicht gegenüber Dritten | |

| Fahrzeugeigenschäden | Kollision |

| Vollkasko (Diebstahl, Glas, Feuer usw.) | |

| Assistenz und Zusatzleistungen (Pannenhilfe, Rechtsschutz) |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Direktvertrieb |

| Agenten/Makler |

| Banken |

| Eingebettete Kanäle (OEM, Affinitätsgruppen usw.) |

| Digitale Plattformen und andere aufkommende Kanäle |

| Fahrzeuge mit Verbrennungsmotor |

| Elektrofahrzeuge |

| Hybridfahrzeuge |

| Sonstige (Wasserstoff-Brennstoffzellenfahrzeuge, Flüssiggas/Erdgas usw.) |

| Nach Deckungsart | Haftpflicht gegenüber Dritten | |

| Fahrzeugeigenschäden | Kollision | |

| Vollkasko (Diebstahl, Glas, Feuer usw.) | ||

| Assistenz und Zusatzleistungen (Pannenhilfe, Rechtsschutz) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Agenten/Makler | ||

| Banken | ||

| Eingebettete Kanäle (OEM, Affinitätsgruppen usw.) | ||

| Digitale Plattformen und andere aufkommende Kanäle | ||

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor | |

| Elektrofahrzeuge | ||

| Hybridfahrzeuge | ||

| Sonstige (Wasserstoff-Brennstoffzellenfahrzeuge, Flüssiggas/Erdgas usw.) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Kfz-Kreditmarkt derzeit und wie sind die Wachstumsaussichten?

Der brasilianische Kfz-Kreditmarkt beläuft sich 2026 auf 90,1 Milliarden USD und soll bis 2031 einen Wert von 113,7 Milliarden USD erreichen, was einer CAGR von 4,80 % entspricht.

Wie wirken sich die aktuellen Zinssätze auf die Erschwinglichkeit von Kfz-Krediten in Brasilien aus?

Der Selic-Leitzins lag im Dezember 2025 bei 15,00 %, was die Kreditkosten für Verbraucher erhöht hält. Die Fahrzeugfinanzierung wuchs im November 2025 dennoch um 2,3 % gegenüber dem Vormonat, da digitale Kreditvergabe und gebündelte Angebote die Nachfrage stützten.

Welche Kunden- und Produktsegmente führen im brasilianischen Kfz-Kreditmarkt?

Personenkraftwagen machten 2025 58,80 % des finanzierten Volumens aus, Agenten und Makler übernahmen 72,20 % des Vertriebs, und Fahrzeuge mit Verbrennungsmotor machten 59,70 % aus, während Hybridfahrzeuge und Vollkaskodeckung mit CAGRs von 7,65 % bzw. 5,82 % am schnellsten wachsen.

Welche Regionen zeigen die stärkste Aktivität und das schnellste Wachstum bei brasilianischen Kfz-Krediten?

Der Südosten macht mehr als 60 % des Fahrzeugfinanzierungsvolumens aus, während der Nordosten mit einer CAGR von 6,2 % die am schnellsten wachsende Region ist.

Welche Rolle spielen digitale Kreditgeber und eingebettete Versicherungen bei der brasilianischen Kfz-Finanzierung?

Banken und Fintechs nutzen digitale Kreditvergabe und eingebettete Versicherungen, um Genehmigungen zu beschleunigen und Akquisitionskosten zu senken, darunter die Omnichannel-Skalierung von Banco PAN und die KI-native Zeichnung von Creditas mit Open-Finance-Daten. Verbraucherplattformen erweitern die Policenanbindung für finanzierte Käufer, da Nubank bis Mitte 2024 2 Millionen Versicherungspolicen erreichte.

Wie beeinflusst die Elektrifizierung den brasilianischen Kfz-Kreditmarkt?

Hybridfahrzeuge sind die am schnellsten wachsende Antriebsart mit einer CAGR von 7,65 %, unterstützt durch gezielte Anreize und Lokalisierung, die die Finanzierungsakzeptanz verbessern. Öffentlich-private Initiativen für emissionsfreie Busse mobilisieren private Kreditgeber und schaffen skalierbare Vorlagen für die Flottenfinanzierung.

Seite zuletzt aktualisiert am: