Größe und Marktanteil des Home-Equity-Kreditmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 359.44 Milliarden US-Dollar |

| Marktgröße (2031) | 458.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.98% CAGR |

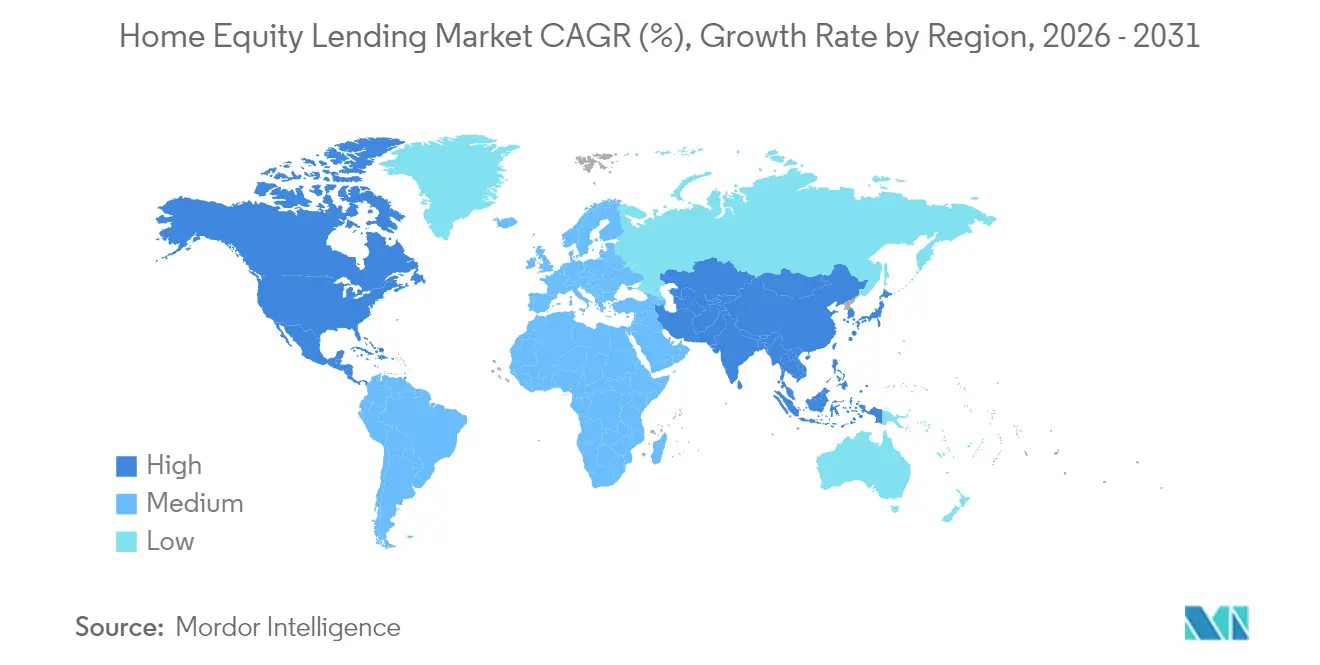

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

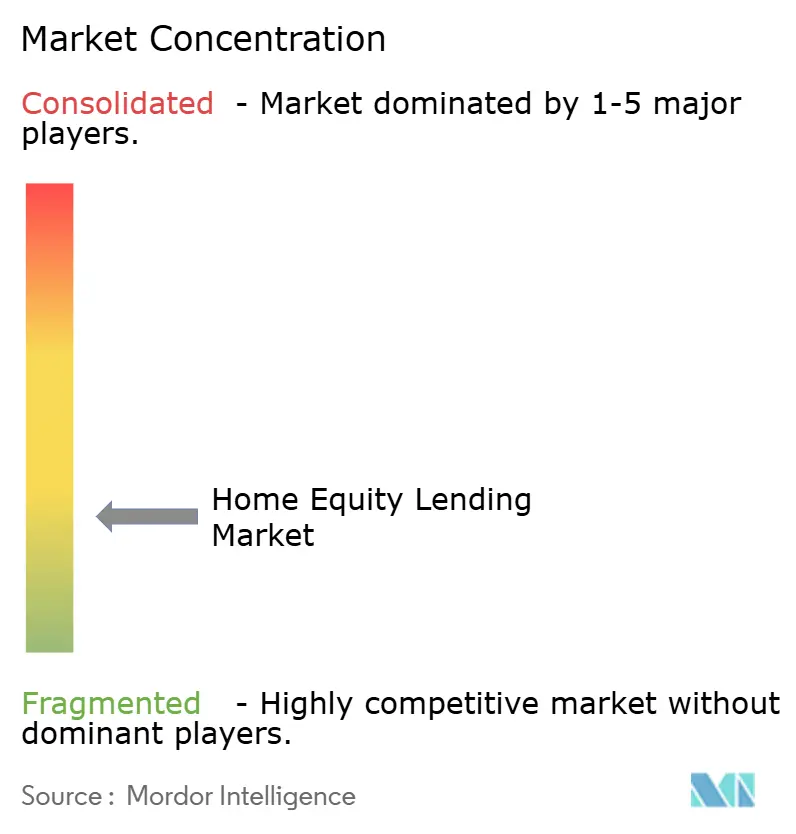

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Home-Equity-Kreditmarkts von Mordor Intelligence

Die globale Marktgröße für Home-Equity-Kredite wurde im Jahr 2025 auf USD 342,39 Milliarden geschätzt und soll von USD 359,44 Milliarden im Jahr 2026 auf USD 458,31 Milliarden bis 2031 wachsen, bei einer CAGR von 4,98 % während des Prognosezeitraums (2026–2031). Erhöhtes „abschöpfbares” Eigenkapital, festgeschriebene niedrige Ersthypothekenkupons und steuerlich begünstigte Kreditkosten halten die Nachfrage selbst dann stabil, wenn das traditionelle Cash-out-Refinanzierungsgeschäft nachlässt. Kreditgeber nutzen das Rekordniveau von USD 32 Billionen an Eigenkapital US-amerikanischer Eigenheimbesitzer, indem sie flexible Kreditlinien, hybride Abrufstrukturen und gebündelte Renovierungsfinanzierungen anbieten. Nordamerika hält den Löwenanteil der Kreditvergaben, während der asiatisch-pazifische Raum das stärkste Wachstum verzeichnet, da China und Indien die Verbraucherkreditregeln liberalisieren. In allen Regionen senken automatisierte Bewertungsmodelle (AVMs) und KI-gestützte Zeichnungsverfahren die Bearbeitungskosten um mehrere hundert Dollar pro Kredit, was Preiswettbewerb auch vor dem Hintergrund steigender Zinsen ermöglicht.

Wichtigste Erkenntnisse des Berichts

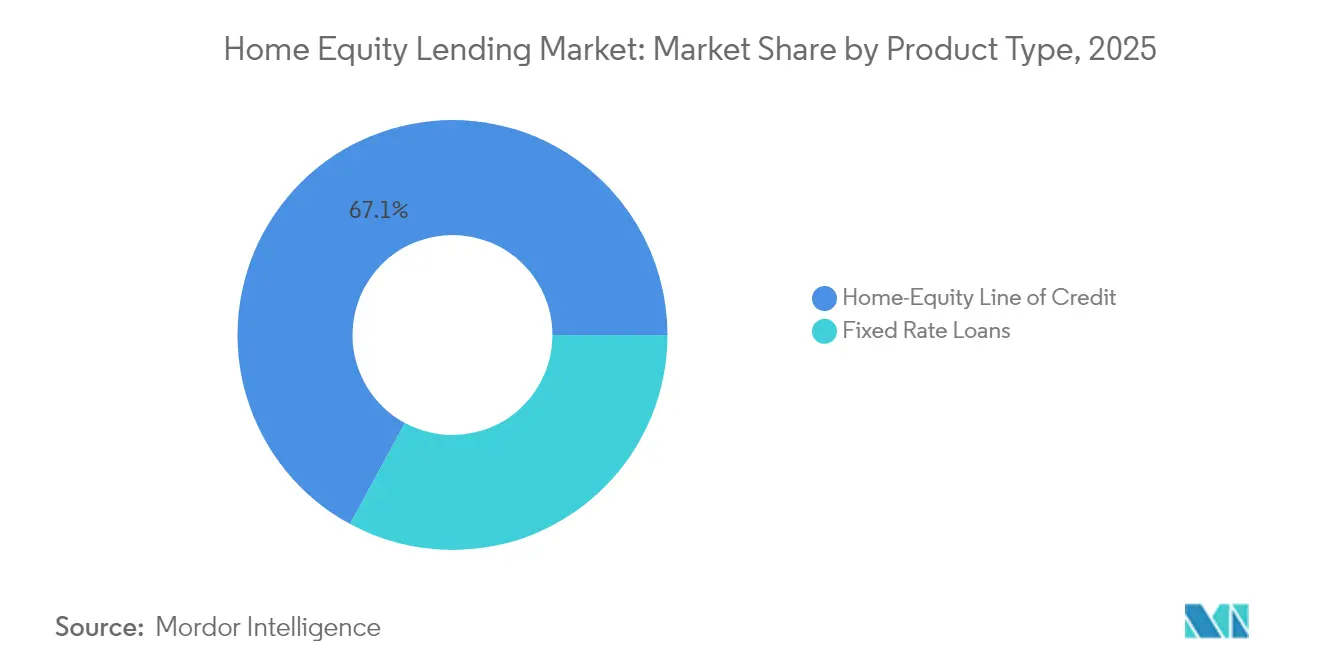

- Nach Produkttyp erfassten Home-Equity-Kreditlinien (HELOCs) im Jahr 2025 einen Marktanteil von 67,10 % am Home-Equity-Kreditmarkt und sollen bis 2031 mit einer CAGR von 6,08 % wachsen.

- Nach Anbieter hielten Banken im Jahr 2025 einen Marktanteil von 58,05 % am Home-Equity-Kreditmarkt, während von Fintechs geführte Nichtbanken mit einer CAGR-Prognose von 8,34 % das schnellste Wachstum verzeichneten.

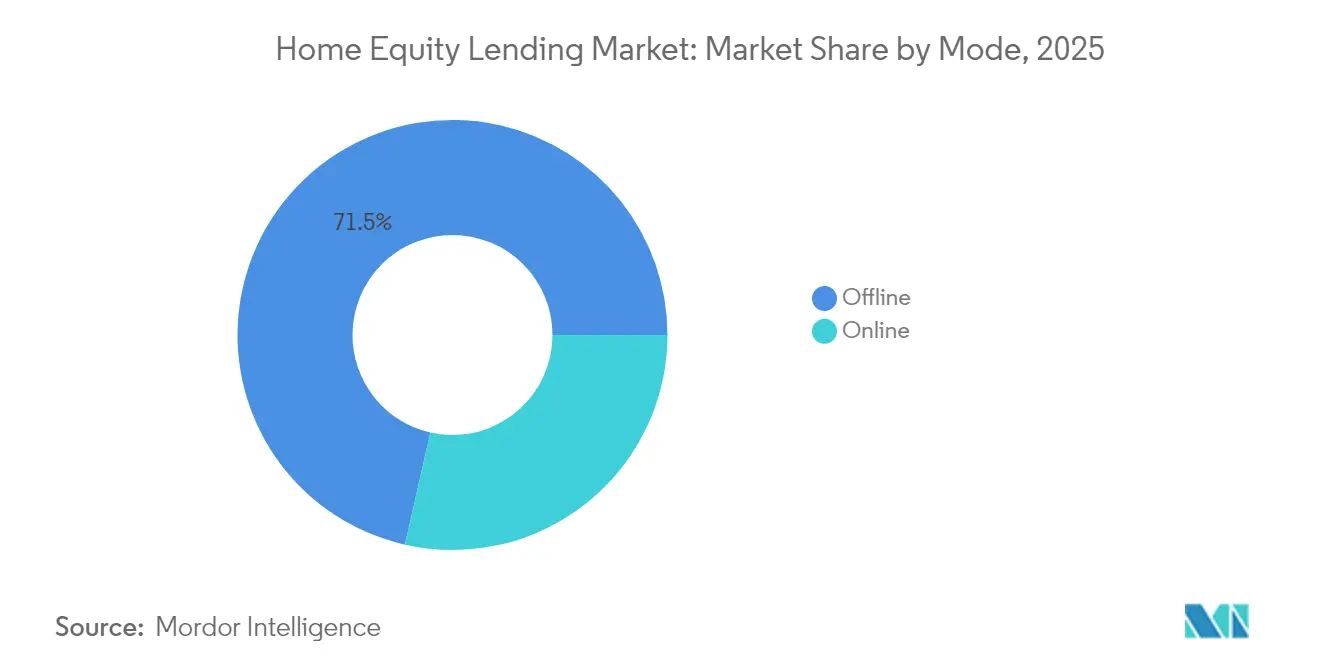

- Nach Kanal behielten Offline-Kanäle im Jahr 2025 einen Marktanteil von 71,45 % am Home-Equity-Kreditmarkt; Online-Kreditvergaben wachsen jährlich um 8,55 %, da die digitale Dokumentenerfassung zunehmend zum Standard wird.

- Nach Geografie beherrschte Nordamerika im Jahr 2025 einen Marktanteil von 63,05 % am Home-Equity-Kreditmarkt; für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 6,68 % prognostiziert, womit er alle anderen Regionen übertrifft.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Home-Equity-Kreditmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Immobilienwerte, die das abschöpfbare Eigenkapital ausweiten | +1.2% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Digitale Kreditplattformen, die Genehmigungszeiten verkürzen | +0.8% | Global, angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steuerlich begünstigte Behandlung von Hypothekenzinsen | +0.6% | Nordamerika, ausgewählte europäische Märkte | Langfristig (≥ 4 Jahre) |

| Eingebettete Home-Equity-Angebote in Fintech-Super-Apps | +0.4% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Automatisierte Bewertungsmodelle zur Kostensenkung | +0.7% | Global, frühe Verbreitung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Renovierungsboom aufgrund veralteten Wohnungsbestands | +0.5% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Immobilienwerte, die das abschöpfbare Eigenkapital ausweiten

Das durchschnittliche abschöpfbare Eigenkapital je US-amerikanischem Eigenheimbesitzer schloss das Jahr 2024 bei USD 203.000, einem Niveau, das die Kreditliniengrenzen spürbar anhebt, ohne die 80-%-Beleihungsauslaufgrenzen zu überschreiten. Sekundäre Ballungsräume – von Boise bis Raleigh – spiegeln nun Preissteigerungen wider, die früher auf Küstenmetropolen beschränkt waren, was den adressierbaren Kreditnehmerkreis verbreitert. Da das Ausfallrisiko bei Hauptwohnsitzen gering bleibt, behandeln Kreditgeber eigenkapitalbesicherte Kredite auch in konjunkturellen Abschwungphasen als defensives Anlagegut. Kreditgenossenschaften nutzen ihre Nähe zu den Mitgliedern, um Kontostände saisonbedingt stabil zu halten, während spezialisierte Servicer ausgereifte Kredite zu erstklassigen Verbriefungen bündeln, die renditehungrige Investoren ansprechen. Regionale Bewertungsgipfel deuten jedoch auf eine restriktivere Zeichnungspraxis in überhitzten Teilmärkten hin.

Digitale Kreditplattformen, die Genehmigungszeiten verkürzen

Führende Fintechs finanzieren eine HELOC heute in unter fünf Tagen gegenüber dem herkömmlichen Zyklus von 45–60 Tagen, überwiegend durch Straight-through-Processing und ferngestützte elektronische Notariatsdienste. Figure Technologies allein überschritt USD 12,5 Milliarden an Finanzierungsvolumen durch den Einsatz blockchain-basierter Pfandrechtsverwaltung, die Abwicklungskosten erheblich reduziert. AVMs werden bei 75 % der Transaktionen eingesetzt, wodurch Gutachterengpässe entfallen und Kreditgeber taggleiche Angebote unterbreiten können [1]„AVM-Einführung beschleunigt sich”, First American, firstam.com. Traditionelle Banken kontern mit Omnichannel-Einführungen, die Filialabläufe auf Cloud-native Kernsysteme migrieren. Aufsichtsbehörden fordern Prüfungen zur algorithmischen Fairness, was zwar Kosten verursacht, aber auch Compliance-Hürden errichtet, die skalierten Plattformen zugutekommen.

Steuerlich begünstigte Behandlung von Hypothekenzinsen

In den Vereinigten Staaten bleiben Zinsen, die mit Heimverbesserungs-HELOC-Abrufen verbunden sind, abzugsfähig, was die realen Kreditkosten für Steuerzahler in der höchsten Steuerklasse um bis zu 300 Basispunkte senkt. Ähnliche Regelungen in Kanada, dem Vereinigten Königreich und den Niederlanden festigen Home-Equity-Kredite als günstigere Alternative zu unbesicherten Privatkrediten. Marketingkampagnen heben die Steuerersparnisse für wohlhabende städtische Eigenheimbesitzer hervor – ein Segment, das zudem dazu neigt, schnell vorzuzahlen und damit die Kreditqualität verbessert. Das politische Risiko bleibt bestehen: Änderungen der Abzugsfähigkeit könnten das hochpreisige Renovierungsgeschäft dämpfen, weshalb Kreditgeber Szenarien für eine Margenkompression durchspielen.

Eingebettete Home-Equity-Angebote in Fintech-Super-Apps

Eingebettete Home-Equity-Angebote in Fintech-Super-Apps entwickeln sich zu einem starken Treiber für den Home-Equity-Kreditmarkt, indem sie die Kreditaufnahme nahtlos in die alltäglichen Finanzaktivitäten der Nutzer integrieren. Asiatische Super-Apps präsentieren nun Echtzeit-Eigenkapital-Dashboards neben Zahlungs-, Makler- und Versicherungsdiensten und verwandeln schlummernde Immobilienwerte in eine Ein-Tap-Liquiditätsoption. Die Partnerschaft der Valley Strong Credit Union mit Figure bettet eine Abruf-Schaltfläche direkt in die App-Oberfläche ein und steigert so das Mitgliederengagement. Die Akquisitionskosten sinken, wenn Angebote aus einem bestehenden Ökosystem heraus entstehen, und jüngere Kreditnehmer zeigen eine größere Bereitschaft, Sicherheiten digital zu verpfänden. Diese Plattformen reduzieren Reibungsverluste, personalisieren Angebote auf Basis des Transaktionsverhaltens und ermöglichen sofortige Vorab-Genehmigungen durch eingebettete KYC- und Kreditdaten. Jurisdiktionale Verbraucherschutzregeln erschweren jedoch die Einführung über Kernmärkte hinaus und erfordern maßgeschneiderte Compliance-Schichten sowie Partnerschaften mit lokalen Einheiten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende kurzfristige Zinssätze, die HELOC-Jahreszinssätze erhöhen | -0.9% | Global, am stärksten ausgeprägt in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Stagnierendes Lohnwachstum, das die Schuldentragfähigkeit einschränkt | -0.6% | Schwellenmärkte, Ausstrahlungseffekte auf entwickelte Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Datenschutzregeln, die das Underwriting mit alternativen Daten einschränken | -0.3% | Europa und Nordamerika, global expandierend | Langfristig (≥ 4 Jahre) |

| Strengere Beleihungsauslaufgrenzen nach der Krise, die die Eigenkapitalentnahme begrenzen | -0.4% | Global, je nach Regulierungszuständigkeit unterschiedlich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende kurzfristige Zinssätze, die HELOC-Jahreszinssätze erhöhen

An den Leitzins gekoppelte HELOCs kletterten Anfang 2025 auf über 7,5 %, was die Abrufvolumina dämpfte, da zinssensible Kreditnehmer auf eine geldpolitische Lockerung warten[2]Brook Lea, „HELOC-Zinsen steigen weiter”, National Mortgage News, nationalmortgagenews.com. Die steigenden Kreditkosten haben viele Verbraucher zögerlich gemacht, ihr Eigenheimkapital anzuzapfen, insbesondere für diskretionäre Ausgaben oder nicht wesentliche Renovierungen. Festzinskredite auf Eigenkapitalbasis dämpfen einige Auswirkungen, und Kreditgeber erproben 5/1-Hybridstrukturen, die nach einer Einführungsphase auf variable Zinssätze wechseln. Kreditgenossenschaften sind Ertragsvolatilitäten ausgesetzt, da viele HELOCs mit variablen Kupons in der Bilanz halten. Dieses Zinsumfeld dämpft auch den Kreditgeberappetit für aggressives Marketing, da erhöhte Jahreszinssätze die Wettbewerbsfähigkeit gegenüber unbesicherten Alternativen und Fintech-getriebenen BNPL-Produkten verringern.

Stagnierendes Lohnwachstum schränkt die Schuldentragfähigkeit in Schwellenmärkten ein

Stagnierendes Lohnwachstum schränkt die Schuldentragfähigkeit in Schwellenmärkten ein und wirkt als erhebliches Hemmnis für den Home-Equity-Kreditmarkt. Haushalte in Schwellenmärkten stoßen an Schulden-Einkommens-Obergrenzen, selbst wenn die Immobilienpreise weit voranschreiten, was das Kreditvergabepotenzial in Brasilien, Mexiko und Teilen Südostasiens begrenzt. Die Einkommensvolatilität in der Gig-Economy zwingt Kreditgeber dazu, Cashflow-Analysen gegenüber Gehaltsabrechnungsprüfungen zu bevorzugen, doch prudenzielle Aufsichtsbehörden hinken diesen Innovationen oft hinterher und verlängern so die Genehmigungszyklen. Infolgedessen haben selbst kreditwürdige Kreditnehmer Schwierigkeiten, sich unter traditionellen Zeichnungsmodellen für eigenkapitalbesicherte Kredite zu qualifizieren. Die inflationsbereinigten Einkommen konnten nicht mit den steigenden Schuldenlastquoten Schritt halten, was die Erschwinglichkeitskennzahlen verschlechtert. Darüber hinaus bleiben Kreditgeber angesichts unsicherer makroökonomischer Bedingungen vorsichtig, was Produktinnovationen und die Markteinführung in einkommensschwächeren Segmenten weiter einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: HELOCs dominieren durch Flexibilität

HELOCs hielten im Jahr 2025 einen Marktanteil von 67,10 % am Home-Equity-Kreditmarkt – ein Vorsprung, der sich voraussichtlich ausweiten wird, da das Segment bis 2031 mit einer CAGR von 6,08 % voranschreitet. Festzinskredite besetzen eine defensive Nische bei Kreditnehmern, die Zahlungssicherheit für Renovierungs- oder Schuldenkonsolidierungsprojekte suchen. Die dem Home-Equity-Kreditmarkt zugeschriebene Marktgröße für HELOCs soll bis 2031 USD 311,6 Milliarden erreichen, was 68,00 % der Gesamtkreditvergaben entspricht. Kreditgenossenschaften meldeten für November 2024 einen Anstieg der Salden um 1,4 % bei Festzins-Eigenkapitalkrediten und um 2,6 % bei variabel verzinsten Hypotheken, was die anhaltende Nachfrage unterstreicht.

Kreditgeber experimentieren mit kombinierten Produkten, die einen anfänglichen Teilbetrag zu festen Konditionen sichern, während eine revolvierende Kreditlinie für zukünftige Abrufe offen bleibt. Marketingmaßnahmen heben zinszahlungsfreie Tilgungsoptionen hervor, die den Haushalts-Cashflow während Renovierungsphasen verstetigen. Regulatorische Schreiben der NCUA aus dem späten Jahr 2024 empfehlen strengere Zahlungsschock-Stresstests, was Portfoliomanager dazu veranlasst, FICO- und CLTV-Aufschläge für hochverschuldete Kreditnehmer anzuheben. Der Wettbewerbsschwung begünstigt dennoch HELOCs, da ihre flexible Abruffunktion die heutigen episodischen Finanzierungsbedürfnisse – Studiengebühren, Solaranlagen und medizinische Ausgaben – sauberer abdeckt als Pauschalbetragsalternativen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anbieter: Banken führen, während Fintechs an Fahrt gewinnen

Banken beherrschten im Jahr 2025 einen Marktanteil von 58,05 %, doch unabhängige Hypothekenunternehmen weiteten ihren Marktanteil im Segment der Kleinkredite aus und stiegen bei Krediten unter USD 100.000 von 50 % auf 53 %, während Großbanken auf nur noch 15 % zurückfielen. Diese Verschiebung signalisiert eine wachsende Kreditnehmerpräferenz für eine schnellere und flexiblere Zeichnungspraxis, die typischerweise von Nichtbankkreditgebern angeboten wird. Fintechs nutzen Cloud-native Kernsysteme, um bis 2031 eine CAGR von 8,34 % zu erzielen und ihren kombinierten Marktanteil in Richtung eines Viertels des Marktes voranzutreiben. Sie nutzen Echtzeit-Einkommensverifizierung, Mobile-First-Oberflächen und eingebettete Analysen zur Rationalisierung von Genehmigungen. Die Home-Equity-Kreditbranche profitiert, wenn regulierte Banken Fintech-Infrastrukturen über White-Label-Partnerschaften übernehmen, was einlagenfinanzierte Kapitalkosten mit Front-End-Geschwindigkeitsparität verbindet. Diese Allianzen ermöglichen es traditionellen Marktteilnehmern, wettbewerbsfähig zu bleiben, ohne Kernsysteme neu aufbauen zu müssen, während Fintechs regulatorische Deckung und Liquiditätszugang über Banklizenzen erhalten.

Die Portfolioökonomie unterscheidet sich deutlich: Kreditinstitute behalten häufig das Servicing, um die Kundenbindung zu vertiefen und langfristige Cross-Selling-Möglichkeiten in den Bereichen Hypotheken, Einlagen und Anlageprodukte zu schaffen. Dieses beziehungsorientierte Modell hilft Banken, stabilere Refinanzierungsbasen und Kundentreue aufrechtzuerhalten. Nichtbanken hingegen monetarisieren typischerweise über Vorwärts-Bulk-Verkäufe oder Verbriefungen, wobei Liquidität und Vermögensumschlag Vorrang haben. FDIC-Forschungsergebnisse weisen auf systemische Überwachungslücken im Nichtbankensegment hin und bezeichnen liquiditätsgestützte Warehouse-Kreditlinien als potenzialen Ansteckungsvektor bei Kreditverknappung. Diese Risikopositionen könnten Finanzierungsstress verstärken, wenn die Zinssätze steigen oder der Investorenappetit nachlässt. Gemeinschaftsbanken clustern sich derweil rund um filialbasiertes Cross-Selling und bündeln HELOCs mit hochverzinslichen Girokonten und Vermögensverwaltung, um lokal emittierte Papiere zu halten. Ihre Stärke liegt in personalisiertem Service und geografischem Fachwissen, wenngleich die digitale Adaption in diesem Segment uneinheitlich bleibt.

Nach Kanal: Digitale Transformation schreitet voran

Offline-Abschlüsse machten im Jahr 2025 einen Marktanteil von 71,45 % aus, was Dokumentenkomplexität, Kreditnehmervorsicht und veraltete regulatorische Arbeitsabläufe widerspiegelt. Viele Transaktionen erfordern nach wie vor eine Beglaubigung, persönliche Gutachten oder papierbasierte Offenlegungen, die eine vollständige digitale Migration verlangsamen. Click-to-Close-Plattformen steigern das Volumen jedoch jährlich um 8,55 %, angetrieben durch Fortschritte bei der E-Signatur-Compliance, der Fernidentitätsprüfung und dem Bestreben der Kreditgeber nach operativer Effizienz. Kreditnehmer im Alter von 35 Jahren und jünger stellen 62 % der Anträge digital, was ihren digitalen Komfort und ihre Präferenz für Schnelligkeit widerspiegelt, während die Kohorte der über 55-Jährigen aufgrund von Vertrauen, Gewohnheit oder eingeschränktem digitalem Zugang mehrheitlich in der Filiale bleibt. Diese demografische Spaltung veranlasst Kreditgeber, segmentierte Strategien mit maßgeschneiderten Nutzererfahrungen je nach Altersgruppe und Immobilientyp zu entwickeln.

Plattformanbieter integrieren Analysen in den Arbeitsablauf – das HomeEQ-Portal von Arc Home ermöglicht es Maklern, die Servicingbeziehung beizubehalten, während Prüfungen und Pfandrechtsverwaltung automatisiert werden, was schnellere Abwicklungszeiten ohne Einbußen bei der Kreditqualität ermöglicht. Diese Plattformen erlauben es Kreditgebern auch, Dokumenteninkonsistenzen in Echtzeit zu erkennen, was Nacharbeiten reduziert und die Compliance-Bereitschaft verbessert. Compliance-Reibungen bestehen weiterhin rund um „Know-your-Customer”-Regeln, die eine persönliche Identitätsbestätigung oberhalb bestimmter Abrufschwellen verlangen, insbesondere in Jurisdiktionen mit strengeren Betrugsbekämpfungsregeln. Dies erzeugt operativen Aufwand, insbesondere bei hochwertigen HELOCs oder Eigentumsstrukturen mit mehreren Parteien. Führende Kreditgeber setzen daher auf Omnichannel-Orchestrierung: Ein Kreditnehmer kann online beginnen, Einkommensdokumente per Smartphone hochladen und den Abschluss dennoch bei einem Notar vollziehen, um dem Beglaubigungsrecht zu genügen. Dieses gemischte Modell verbindet digitale Geschwindigkeit mit regulatorischer Sicherheit und ermöglicht Skalierung ohne Abstriche bei der Risikokontrolle oder dem Vertrauen der Kreditnehmer.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerikas Marktanteil von 63,05 % im Jahr 2025 basiert auf kodifizierten Pfandrechtsgesetzen, Steuerabzugsfähigkeit und Eigenheimbesitzern, die auf einem aggregierten Eigenkapital von USD 32 Billionen sitzen. Die umgekehrte Hypothekennische Kanadas wächst zweistellig, da alternde Eigentümer Werte monetarisieren, ohne zu verkaufen, wobei die Bestände bis 2025 auf über CAD 7 Milliarden (USD 5,5 Milliarden) ansteigen. Konsolidierung prägt die Skalenökonomie: Rocket Companies bedient nun 1 von 6 US-amerikanischen Hypotheken, nachdem das Unternehmen Mr. Cooper in einem reinen Aktientausch im Wert von USD 9,4 Milliarden übernommen hat.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Block mit einer CAGR von 6,68 %, unterstützt durch regulatorische Lockerungen in China, das Einzelkreditobergrenzen angehoben und Laufzeiten auf sieben Jahre verlängert hat, sowie in Indien, dessen Wohnungsbaufinanzierungspool innerhalb von fünf Jahren voraussichtlich erheblich wachsen wird. Japanische Großstadtbanken bieten yen-denominierte HELOCs an, die an den Tokioter Interbankenzinssatz gekoppelt sind, und erschließen Haushalte mit beträchtlichen unrealisierten Gewinnen aus jahrzehntelanger städtischer Wertsteigerung. Verlangsamtes Lohnwachstum dämpft jedoch die Ausweitung der Verschuldung, weshalb Kreditgeber einkommensabhängige Strukturen erproben, die die Rückzahlung mit den Einnahmen synchronisieren.

Europa, Südamerika sowie der Nahe Osten und Afrika repräsentieren einen vergleichsweise begrenzten Marktanteil, liefern jedoch wichtige Portfoliodiversifikation. Das Hypothekenwachstum im Euroraum fiel 2024 auf ein Jahrzehnttief, als die Europäische Zentralbank die Zinsen anzog, obwohl Beratungsunternehmen eine Erholung im Jahr 2025 erwarten, sobald sich die Zinsen stabilisieren. Das Verhältnis von Hypotheken zum Bruttoinlandsprodukt in Brasilien stieg von 1,5 % im Jahr 2003 auf fast 10 % im Jahr 2018, stabilisiert sich jedoch, da die realen Einkommen stagnieren und die Zeichnungsstandards verschärft werden. Die Märkte des Golfkooperationsrats erproben Eigenkapitalentnahme-Pilotprogramme auf Basis Scharia-konformer Strukturen, wobei Dubai Islamic Bank eine auf Murabaha basierende Renovierungsfinanzierung einführt.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Die führenden US-amerikanischen Servicer kontrollieren einen beträchtlichen Marktanteil, aber mehr als 250 Originatoren konkurrieren um regionale und produktbezogene Nischen. Rockets Übernahme von Mr. Cooper fügte USD 663 Milliarden an Servicingrechten hinzu und hob sein Portfolio auf USD 2,1 Billionen. Wells Fargo sichert Marktanteile durch Cross-Selling in seinen Kundenstamm von 68 Millionen Privatkunden und verzeichnete im vierten Quartal 2024 einen Anstieg des Nettogewinns um 47 % infolge der Ausrichtung auf beziehungsgetriebene Kreditvergaben. Figure Technologies wurde zur größten Nichtbank-HELOC-Quelle des Landes mit USD 12,5 Milliarden an finanzierten Krediten zu Abwicklungskosten von unter 50 Basispunkten.

Strategische Archetypen teilen sich in Skalenaggregat oren und Technologiedisruptoren auf. Konsolidatoren zielen auf Servicing-Float ab und finanzieren Übernahmen per Aktientausch, während sie IT-Synergien verfolgen, die redundante Plattformen eliminieren. Disruptoren setzen auf sofortige Kreditentscheidungsfindung, Blockchain-basierte Pfandrechtserfassung und Einbettung in Verweise auf Immobilienportale. Die CFPB-Leitlinien vom Januar 2025 zu Eigenkapitalverträgen zwingen alle Marktteilnehmer zur Auffrischung ihrer Offenlegungspflichten, was nachweislich compliance-reifen Marktteilnehmern gegenüber personalschwachen Start-ups zugutekommen dürfte.

Weißer Raum verbleibt im unterversorgten Kleinkreditsegment, wo die Stückökonomie agilen Unabhängigen zugutekommt. Gemeinschaftsinstitute setzen auf hochgradig persönliche Beratungsmodelle, die produktübergreifende Kundenbindung erzeugen. Fintechs hingegen testen synthetische HELOC-Verbriefungen, um Kapital schneller zu recyceln – ein Schritt, der sowohl die Tiefe des Sekundärmarkts steigern als auch regulatorische Aufmerksamkeit auf sich ziehen könnte.

Marktführer der Home-Equity-Kreditbranche

Bank of America Corporation

U.S Bank

PNC Financial Services

Truist Financial Corp.

Figure Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Rocket Companies stimmte der Übernahme von Redfin für USD 1,75 Milliarden in Aktien zu und fusionierte damit Suche, Immobilienvermittlung und Hypothekenabwicklung auf einer einzigen Plattform

- Februar 2025: Old Second Bancorp übernahm Evergreen Bank Group für USD 197 Millionen und hob das kombinierte Vermögen auf USD 7,1 Milliarden an, wobei die Reichweite im Verbraucherkreditgeschäft ausgebaut wurde

- Januar 2025: Das Verbraucherschutzbüro für Finanzdienstleistungen (Consumer Financial Protection Bureau) veröffentlichte umfassende Leitlinien zu Home-Equity-Verträgen, bekräftigte die Standards des Wahrheit-in-der-Kreditvergabe-Gesetzes (Truth in Lending Act) und veröffentlichte zweisprachige Verbraucherhinweise

- September 2024: ConnectOne Bancorp fusionierte mit The First of Long Island Corporation und bildete ein Franchise mit einem Vermögen von USD 14 Milliarden, das im Großraum New York konzentriert ist

Berichtsumfang des globalen Home-Equity-Kreditmarkts

Home-Equity-Kredite sind eine Kreditart, die es Eigenheimbesitzern ermöglicht, gegen das Eigenkapital in ihren Immobilien zu leihen. Der Kreditbetrag wird auf der Grundlage der Differenz zwischen dem aktuellen Marktwert der Immobilie und dem ausstehenden Hypothekensaldo ermittelt.

Der Home-Equity-Kreditmarkt ist nach Typen, Dienstleistern und Region segmentiert. Nach Typ ist der Markt in Festzinskredite und Home-Equity-Kreditlinien unterteilt. Nach Dienstleistern ist der Markt in Banken, Online-Anbieter, Kreditgenossenschaften und Sonstige segmentiert. Nach Region ist der Markt in Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika segmentiert. Der Bericht bietet Marktgrößen und -prognosen für den Home-Equity-Kreditmarkt in Werten (USD) für alle oben genannten Segmente.

| Festzinskredite |

| Home-Equity-Kreditlinie |

| Banken |

| Kreditgenossenschaften |

| Nichtbankfinanzinstitute |

| Sonstige (Fintechs, Makler usw.) |

| Online |

| Offline |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Rest Südamerikas | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Benelux (Belgien, Niederlande und Luxemburg) | |

| Nordics (Schweden, Norwegen, Dänemark, Finnland und Island) | |

| Rest Europas | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen) | |

| Rest Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest des Nahen Ostens und Afrikas |

| Nach Produkttyp | Festzinskredite | |

| Home-Equity-Kreditlinie | ||

| Nach Anbieter | Banken | |

| Kreditgenossenschaften | ||

| Nichtbankfinanzinstitute | ||

| Sonstige (Fintechs, Makler usw.) | ||

| Nach Kanal | Online | |

| Offline | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Rest Südamerikas | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Benelux (Belgien, Niederlande und Luxemburg) | ||

| Nordics (Schweden, Norwegen, Dänemark, Finnland und Island) | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen) | ||

| Rest Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Home-Equity-Kreditmarkt?

Die Marktgröße des Home-Equity-Kreditmarkts betrug im Jahr 2026 USD 359,44 Milliarden und soll bis 2031 auf USD 458,31 Milliarden ansteigen.

Wie schnell wächst der Home-Equity-Kreditmarkt?

Der Markt wächst zwischen 2026 und 2031 mit einer CAGR von 4,98 %, angetrieben durch rekordverdächtiges Eigenheimbesitzer-Eigenkapital und Effizienzgewinne durch digitales Underwriting.

Welches Produktsegment dominiert den Home-Equity-Kreditmarkt?

HELOCs dominieren mit einem Marktanteil von 67,10 % im Jahr 2025 und einer erwarteten CAGR von 6,08 % bis 2031.

Welche Region verzeichnet das schnellste Wachstum im Home-Equity-Kreditbereich?

Der asiatisch-pazifische Raum führt mit einer CAGR-Prognose von 6,68 %, gestützt durch regulatorische Liberalisierung und eine wachsende Mittelschicht.

Seite zuletzt aktualisiert am: