Brasilien Schalungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.21 Milliarden US-Dollar |

| Marktgröße (2026) | 0.22 Milliarden US-Dollar |

| Marktgröße (2031) | 0.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Brasilien Schalungsmarkt Analyse von Mordor Intelligence

Die Größe des Brasilien Schalungsmarkts wird voraussichtlich von 0,21 Milliarden USD im Jahr 2025 und 0,22 Milliarden USD im Jahr 2026 auf 0,29 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 5,68 % zwischen 2026 und 2031.

Der Wachstumspfad wird durch Brasiliens umfangreiche Baupipeline gestützt, wobei das Neue Wachstumsbeschleunigungsprogramm (Novo PAC) bis 2030 BRL 1,8 Billionen (USD 332,6 Milliarden) bereitstellt und BRL 1,3 Billionen (USD 240,2 Milliarden) bereits bis Ende 2026 zweckgebunden sind, was die Aktivität im Tiefbau in den Bereichen Verkehr, Sanitärversorgung und städtische Projekte sichtbar hält. Infrastrukturinvestitionen erreichen 2026 ebenfalls rund 56 Milliarden USD, gegenüber rund 52,3 Milliarden USD im Jahr 2025, was längere Gerätenutzungszyklen unterstützt und Lieferanten mit umfangreicheren technischen Flotten und größerer technischer Supportkapazität begünstigt. Die Wohnbautätigkeit fügt eine weitere Nachfrageschicht hinzu, da das Minha Casa Minha Vida Programm im Jahr 2026 über ein Budget von BRL 200 Milliarden (USD 37 Milliarden) verfügt und bis Jahresende 3 Millionen vertraglich vereinbarte Wohneinheiten anstrebt, was die Nachfrage nach wiederverwendbaren Plattensystemen im repetitiven Wohnungsbau stärkt. Der Brasilien Schalungsmarkt wird auch durch eine Abkehr von improvisierten Methoden hin zu Systemen geprägt, die den Arbeitskräftebedarf reduzieren, Taktzeiten verbessern und besser mit geplanten Projektausführungsstandards auf großen Baustellen übereinstimmen. Der Wettbewerb konzentriert sich daher auf Anbieter von technischen Systemlösungen und Vermietungsspezialisten, die Produktverfügbarkeit, Planungsunterstützung und standortübergreifende Flottenkoordination entlang Brasiliens aktiver Baukorridore kombinieren können.

Wichtigste Erkenntnisse des Berichts

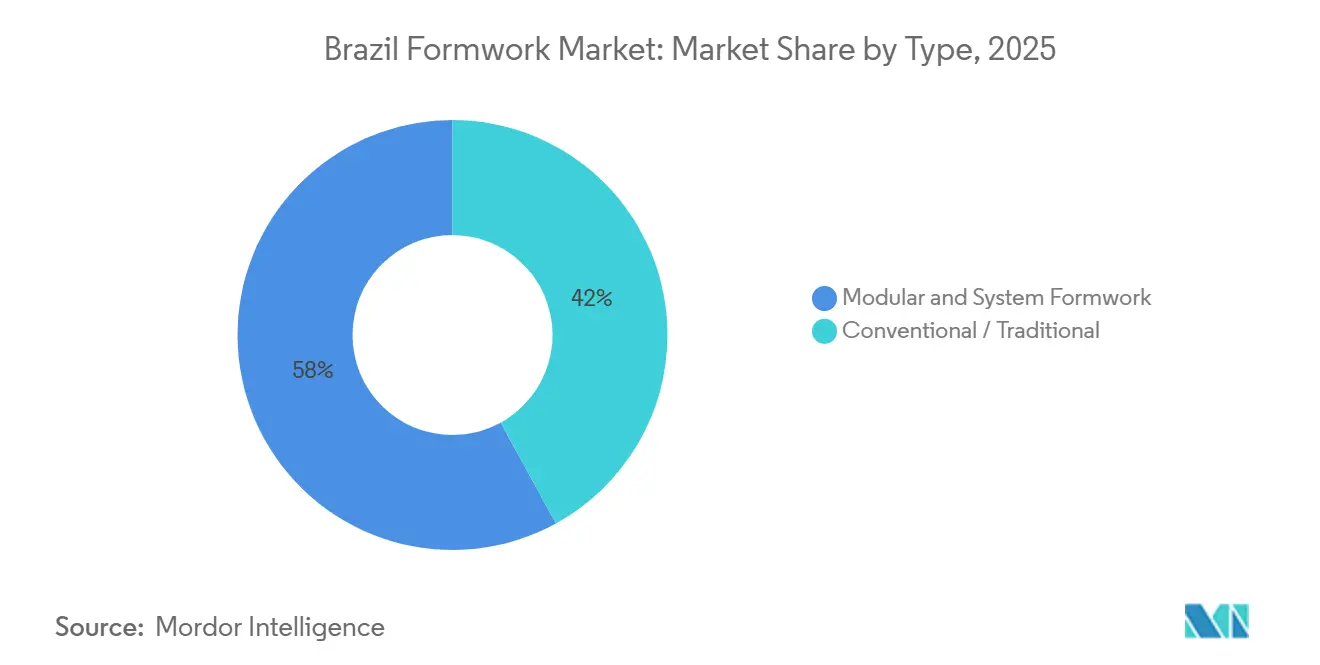

- Nach Typ hielt modulare / System-Schalung im Jahr 2025 einen Marktanteil von 58 % und wird voraussichtlich bis 2031 mit einer CAGR von 5,90 % wachsen.

- Nach Konfiguration entfiel auf Kletterschalung im Jahr 2025 ein Anteil von 28 % und sie entwickelt sich bis 2031 mit einer CAGR von 6,10 % weiter.

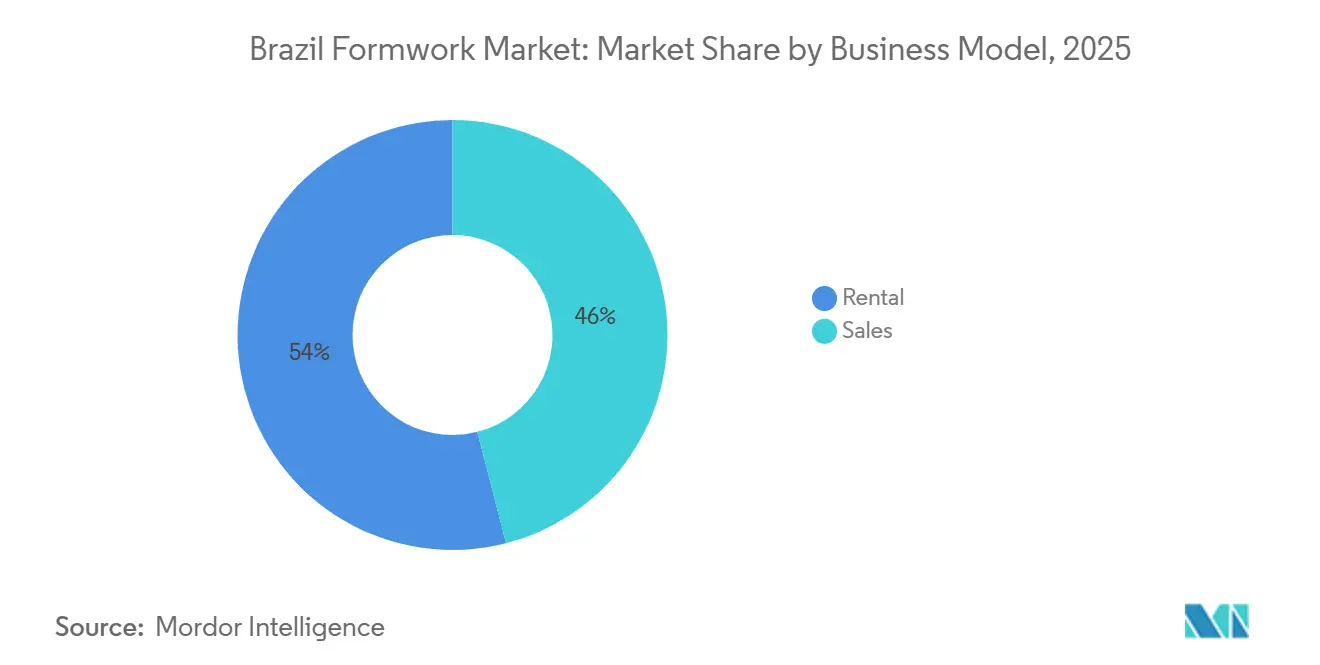

- Nach Geschäftsmodell hielt die Vermietung im Jahr 2025 einen Anteil von 54 % am Brasilien Schalungsmarkt und wird voraussichtlich bis 2031 mit einer CAGR von 6,50 % wachsen.

- Nach Sektor entfiel auf die Infrastruktur im Jahr 2025 ein Anteil von 38 % am Brasilien Schalungsmarkt und wird voraussichtlich bis 2031 mit einer CAGR von 5,80 % wachsen.

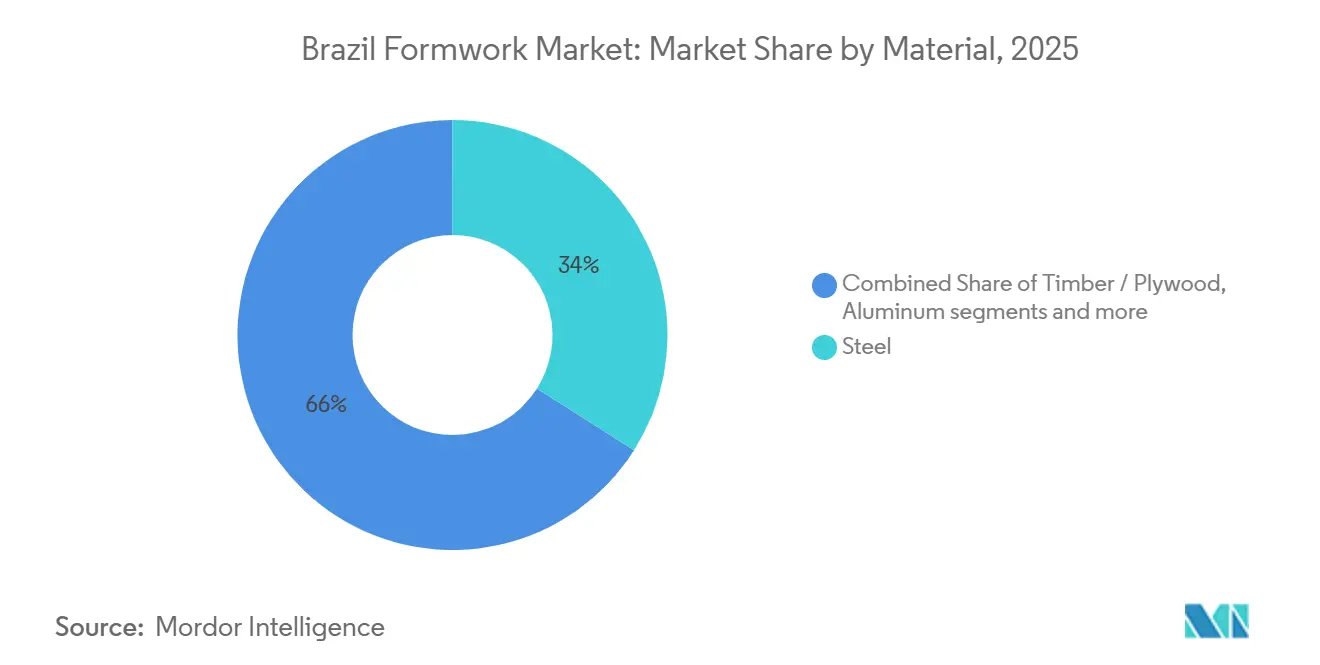

- Nach Material führte Stahl im Jahr 2025 mit einem Anteil von 34 %, während Aluminium die höchste prognostizierte CAGR von 6,05 % bis 2031 verzeichnete.

- Nach Stadt hielt São Paulo im Jahr 2025 einen Anteil von 31 % und wird voraussichtlich bis 2031 mit einer CAGR von 6,80 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Brasilien Schalungsmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Infrastruktur- und städtischen Mobilitätsprojektpipeline | +1.2% | National, mit stärkeren Zuwächsen in São Paulo, Brasília und Rio de Janeiro | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Modularer und System-Schalung bei Wiederholungsarbeiten | +0.9% | National, hauptsächlich São Paulo, Rio de Janeiro und Mato Grosso do Sul | Mittelfristig (2–4 Jahre) |

| Wachsende vermietungsbasierte Beschaffung durch mittelgroße Auftragnehmer | +0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel und Druck zur Reduzierung der Taktzeiten auf der Baustelle | +0.6% | National, mit stärkerem Druck in São Paulo und Brasília | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Industrie-, Logistik- und Energiebau | +0.5% | Mato Grosso do Sul, Pará, São Paulo und benachbarte Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Sicherheits- und Qualitätskonformitätsanforderungen bei Großprojekten | +0.3% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Infrastruktur- und städtischen Mobilitätsprojektpipeline

Brasiliens Infrastrukturpipeline bleibt eine der deutlichsten Stützen für den Brasilien Schalungsmarkt im Prognosezeitraum. Das Novo PAC Programm bietet diese Unterstützung in ungewöhnlichem Ausmaß, mit BRL 1,8 Billionen (USD 332,6 Milliarden) an öffentlichen und privaten Verpflichtungen bis 2030, wovon BRL 1,3 Billionen (USD 240,2 Milliarden) bereits bis Ende 2026 zweckgebunden sind[1]Regierung des Bundesstaates São Paulo, "SP nos Trilhos consolida maior expansão ferroviária da história do Estado com R$ 190 bilhões em investimentos," Agência SP, agenciasp.sp.gov.br. Der Brasilianische Verband für Infrastruktur und Grundstoffindustrien erwartet ebenfalls, dass die Infrastrukturinvestitionen im Jahr 2026 BRL 300 Milliarden (USD 56 Milliarden) erreichen werden, was auf eine nachhaltige Tiefbaupipeline hindeutet und keinen kurzfristigen Projektschub darstellt. São Paulo bleibt besonders wichtig, da das SP nos Trilhos Programm BRL 190 Milliarden (USD 35,1 Milliarden) für mehr als 40 Schienenverkehrsprojekte und über 1.000 Kilometer neue Schienenlinien bereitstellt, was über mehrere Jahre hinweg Tunnel-, Viadukt- und vertikale Betonbauarbeiten unterstützt. Dieses Umfeld begünstigt Lieferanten, die große Systemvolumina über sich überschneidende Aufträge mobilisieren können, da Auftragnehmer zunehmend konsistente Verfügbarkeit und technische Kontinuität über mehrere Projekte hinweg benötigen.

Zunehmende Einführung von Modularer und System-Schalung bei Wiederholungsarbeiten

Die Verlagerung hin zu Modulsystemen im Brasilien Schalungsmarkt wird stärker durch die Baustellenwirtschaft als durch reine Produktpräferenz angetrieben. Repetitive Wohn- und Gewerbebauten profitieren von Systemen, die Betoniertakte verkürzen, Nacharbeiten reduzieren und die Wiederverwendung über viele identische Einheiten hinweg verbessern. Diese Logik wird stärker, da die Minha Casa Minha Vida Pipeline expandiert, weil das Budget des Programms von BRL 200 Milliarden (USD 37 Milliarden) im Jahr 2026 an sehr große Wohnvolumina gebunden ist, die von einer standardisierten Ausführung profitieren. Große Projektentwickler haben auch begonnen, Planung, Sequenzierung und Beschaffung enger zu verknüpfen, wobei Measurement, Reporting, and Verification (MRV) Building Information Modeling (BIM) 4D- und 5D-Workflows nutzt, die eine diszipliniertere Schalungsplanung bei Großprojekten unterstützen. Da sich diese Methoden auf breitere Auftragnehmergruppen ausweiten, gewinnen technische Schalungsplatten einen Vorteil, weil sie sich leichter in wiederholbare, zeitkritische Bauprogramme einfügen.

Wachsende vermietungsbasierte Beschaffung durch mittelgroße Auftragnehmer

Die Vermietung ist zu einem strukturellen Merkmal des Brasilien Schalungsmarkts geworden, da sie dem Kostenprofil von Auftragnehmern entspricht, die mehrere Projekte verwalten, aber keine gebundenen Flotten in ihren Bilanzen haben möchten. Das Segment hielt bereits 2025 einen Anteil von 54 %, und das Muster wird durch die Betreiberleistung im Jahr 2026 verstärkt. Mills meldete eine Earnings Before Interest, Taxes, Depreciation, and Amortization (EBITDA)-Marge von 65 % in seiner Formas & Escoramentos Division im ersten Quartal 2026, während der Mieterlös in dieser Division BRL 70,8 Millionen (USD 13,1 Millionen) erreichte, was die Preissetzungsmacht demonstriert, die gebündelte Dienstleistungen und Flottenkontrolle schaffen können. Dasselbe Unternehmen gab auch an, dass langfristige Verträge im Jahr 2025 55 % der Mieteinnahmen ausmachten, was auf eine Verlagerung hin zu geplanten Mehrprojektzuteilungen anstelle von kurzfristigen Spotgeschäften hindeutet. Diese Verlagerung ist bedeutsam, weil mittelgroße Auftragnehmer Logistikunterstützung, technische Beratung und Flottenumpositionierung zunehmend genauso hoch schätzen wie die physische Schalung selbst.

Arbeitskräftemangel und Druck zur Reduzierung der Taktzeiten auf der Baustelle

Arbeitskräfteengpässe treiben den Brasilien Schalungsmarkt hin zu Systemen, die mit kleineren Besatzungen mehr Leistung erbringen. Im Februar 2026 nannten 41,6 % der brasilianischen Bauunternehmen Arbeitskräftemangel als ihr wichtigstes operatives Hindernis, was die Arbeitskräfteverfügbarkeit zu einem der deutlichsten Beschaffungsdrücke auf aktiven Baustellen machte. Eine in der Revista DELOS veröffentlichte, von Fachleuten begutachtete Studie beschrieb den Mangel ebenfalls als strukturell, mit einer schwächeren Arbeitskräfteergänzung in Bauberufen im Laufe der Zeit. Auf der Baustelle macht dies Systeme mit schnellerer Montage und weniger Handhabungsschritten leichter zu rechtfertigen, selbst wenn die Stückkosten höher sind als bei Holz. Die Markteinführung von ALUPEC durch ORPEC (Organizacao Paranaense de Engenharia e Construcao), ein brasilianisches Ingenieur- und Bauunternehmen, im Jahr 2025 verdeutlichte, wie Lieferanten zunehmend auf produktivitätsgetriebene Innovation setzen, wobei das System darauf ausgelegt ist, mit einer vierköpfigen Besatzung rund 40 Quadratmeter pro Stunde zu liefern. Infolgedessen betonen Beschaffungsentscheidungen zunehmend Arbeitseffizienz und kürzere Bautaktzeiten.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für technische Schalungssysteme | -0.8% | National, mit stärkerem Druck in kleineren Städten und Projekten mit geringerem Umsatz | Langfristig (≥ 4 Jahre) |

| Projektverzögerungen und Volatilität öffentlicher Investitionen | -0.6% | National, konzentriert auf öffentlich finanzierte Infrastrukturprojekte | Kurzfristig (≤ 2 Jahre) |

| Währungsdruck auf importierte hochwertige Komponenten | -0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Nutzung kostengünstiger konventioneller Holzschalungssysteme | -0.3% | Regionen mit geringerer Urbanisierung und kleinere nicht-repetitive Projekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für technische Schalungssysteme

Hohe Anfangskosten bleiben eine der wichtigsten Bremsen für eine breitere Systemeinführung im Brasilien Schalungsmarkt. Kleinere Auftragnehmer außerhalb der großen Städte stehen immer noch vor einer hohen Einstiegshürde, wenn sie Stahl- oder Aluminium-Modulsysteme mit kostengünstigen Holzalternativen vergleichen. Enge Kreditbedingungen verstärkten diese Lücke bis 2025, und CBIC-verknüpfte Kommentare zeigten, dass der Finanzierungsdruck eine wesentliche Einschränkung für das Bauwachstum blieb[2]O Hoje, "Indústria de materiais de construção reage, mas fecha 2025 no vermelho," O Hoje, ohoje.com. Selbst wenn Auftragnehmer Vermietung nutzen, können Mobilisierungs-, Fracht- und technische Servicegebühren technische Systeme bei kurzen oder unregelmäßigen Aufträgen teuer erscheinen lassen. Dies lässt den Markt gespalten zwischen großen, gut finanzierten Auftragnehmern, die bereits System-Schalung verwenden, und einer langen Reihe kleinerer Betreiber, die aus Kostengründen weiterhin konventionelle Methoden einsetzen.

Projektverzögerungen und Volatilität öffentlicher Investitionen

Das Ausführungsrisiko begrenzt auch, wie schnell der Brasilien Schalungsmarkt angekündigte Projektpipelines in Gerätebedarf umwandeln kann. Mitte 2025 befanden sich mehr als 70 % der PAC Selecoes Arbeiten noch in Vorstadien und nur 10 % waren abgeschlossen, trotz des Umfangs der bereits angekündigten öffentlichen Mittelzuweisungen. Für Lieferanten entstehen dadurch Leerlaufzeiten zwischen Verpflichtung und Mobilisierung, was die Renditen sowohl auf eigene Flotten als auch auf die langfristige Beschaffungsplanung beeinträchtigt. Der Zeitplan öffentlicher Arbeiten kann sich auch um Wahl- und Haushaltszyklen verschieben, was es schwieriger macht, den Flotteneinsatz mit der Baustellenbereitschaft abzustimmen. Darüber hinaus bleiben importierte Komponenten, die in fortgeschrittenen Kletter- und Tunnelsystemen verwendet werden, Währungsschwankungen ausgesetzt, was das Ersatzkostenrisiko für Anbieter erhöht, die einige Vorleistungen in Fremdwährung beziehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Modulsysteme festigen ihre Dominanz bei Brasiliens Betonarbeiten

Modulare / System-Schalung machte im Jahr 2025 58 % des Brasilien Schalungsmarkts aus und war damit das führende Segment im Land. Dasselbe Segment wird voraussichtlich bis 2031 mit einer CAGR von 5,9 % wachsen, was darauf hindeutet, dass es aus einer Führungsposition heraus expandiert und nicht von einer kleinen Basis aufholt. Dieses Muster spiegelt die stärkere Rolle wiederverwendbarer Platten bei Projekten wider, die Wiederholbarkeit, schnellere Takte und eine besser vorhersehbare Qualität über Mehreinheiten-Bauprogramme hinweg erfordern. Das Segment passt auch besser zu Auftragnehmern, die eine engere Sequenzierung und eine geringere Abhängigkeit von großen Zimmererteams auf der Baustelle wünschen. Diese Ausrichtung ist wichtiger geworden, da Projektentwickler versuchen, die Arbeitsintensität zu kontrollieren und Verzögerungen bei aktiven Projekten zu reduzieren.

Die Wohnbaupipeline ist einer der Hauptgründe, warum Modulsysteme ihre Position weiter stärken. Minha Casa, Minha Vida bleibt ein wichtiger Anker, da sein Budget 2026 BRL 200 Milliarden (USD 37 Milliarden) erreichte und sein Ziel nun bei 3 Millionen vertraglich vereinbarten Wohneinheiten bis Jahresende liegt. Dieser Umfang begünstigt Standard-Plattensysteme, die über viele ähnliche Einheiten und Phasen hinweg wiederverwendet werden können. Konventionelle Schalung bleibt bei kleineren, nicht-repetitiven Arbeiten und außerhalb der größten städtischen Zentren verbreitet, aber ihre relative Bedeutung nimmt dort ab, wo Projektwiederholung, Geschwindigkeit und Koordination mehr Gewicht haben.

Nach Konfiguration: Klettersysteme gewinnen bei Hochhaus- und Infrastrukturarbeiten an Bedeutung

Kletterschalung repräsentierte im Jahr 2025 28 % des Marktanteils im Brasilien Schalungsmarkt und verzeichnete mit einer CAGR von 6,10 % bis 2031 das schnellste Konfigurationswachstum. Ihr Aufstieg ist eng mit Brasiliens Konzentration von Hochhaus- und Infrastrukturarbeiten in großen Ballungsräumen verbunden. Projekte in São Paulo, Rio de Janeiro und Brasília umfassen häufig vertikale Kerne, Verkehrsstrukturen und beengte Baustellen, wo ein stetiger Aufwärtsfortschritt wichtiger ist als niedrige Anfangseinrichtungskosten. In diesen Umgebungen helfen Klettersysteme Auftragnehmern, die Sequenzierungsdisziplin aufrechtzuerhalten und den Bedarf an wiederholter kranabhängiger Neupositionierung zu reduzieren. Das macht die Konfiguration nicht nur für Türme nützlich, sondern auch für ausgewählte Verkehrs- und Tiefbauprojekte mit anspruchsvoller Geometrie.

Die Stärke der São Paulo Pipeline erklärt, warum dieses Segment an Boden gewinnt. SP nos Trilhos verpflichtet BRL 190 Milliarden (USD 35,1 Milliarden) für einen umfassenden Schienenausbauplan, der eine anhaltende Nachfrage nach Tunnel-, Bahnhofs- und vertikalen Betonarbeiten unterstützt. Gleichzeitig bleibt statische Schalung bei mittelhohen Gebäuden und Standard-Decken, Wänden und Stützen weit verbreitet, wo die Projektkomplexität geringer ist. Gleitschalung dient weiterhin spezialisierten Strukturen wie Silos, Türmen und ausgewählten Brückenanwendungen. Tunnelschalung gewinnt ebenfalls an Relevanz, wo Wohndesigns in großem Maßstab wiederholt werden, da dort ihr Produktivitätsvorteil gegenüber konventionellen Layouts leichter zu rechtfertigen ist.

Nach Geschäftsmodell: Vermietung vertieft ihren strukturellen Einfluss auf die Marktökonomie

Die Vermietung hielt im Jahr 2025 einen Anteil von 54 % am Brasilien Schalungsmarkt und wird voraussichtlich bis 2031 mit einer CAGR von 6,50 % wachsen, was sie zum am schnellsten wachsenden Segment in der gesamten Marktstruktur macht. Dieses Ergebnis spiegelt eine klare Präferenz für variablen Kostenzugang gegenüber Anlageneigentum bei Auftragnehmern mit aktiven, aber ungleichmäßigen Projektpipelines wider. Vermietung ist besonders attraktiv, wenn Unternehmen auf mehreren Baustellen tätig sind und Flexibilität bei Timing, Transport und Konfiguration benötigen. Sie ermöglicht es Auftragnehmern auch, auf technische Unterstützung, Wartung und Flottenmanagement zuzugreifen, ohne die volle Last intern zu tragen. Diese Kombination hat die Vermietung von einer vorübergehenden Wahl zu einem zentralen Betriebsmodell für einen Großteil des Marktes gemacht.

Das Finanzprofil führender Betreiber unterstützt diese Sichtweise. Die Formas & Escoramentos Division von Mills meldete BRL 80 Millionen (USD 14,8 Millionen) Nettoumsatz und eine Earnings Before Interest, Taxes, Depreciation, and Amortization (EBITDA)-Marge von 65 % im ersten Quartal 2026, während das Volumen 50.100 Tonnen erreichte. Das Unternehmen gab auch an, dass langfristige Verträge im Jahr 2025 55 % der Mieteinnahmen ausmachten, was auf eine tiefere Kundenbindung und eine geplantere Flottenzuteilung hindeutet. Verkäufe haben weiterhin einen Platz bei großen Auftragnehmern, die Systeme über lange Infrastrukturprogramme hinweg wiederverwenden können und Eigentumsökonomie rechtfertigen. Dennoch begünstigt die allgemeine Richtung des Brasilien Schalungsmarkts weiterhin die Vermietung, da Projektplanung, Supportleistungen und Kapitaldisziplin für einen wachsenden Anteil der Käufer wichtiger sind.

Nach Sektor: Infrastruktur führt nach Umfang, Wohnungsbau gewinnt durch Wohnbauprogramme an Dynamik

Infrastruktur machte im Jahr 2025 einen Anteil von 38 % am Brasilien Schalungsmarkt aus und wird voraussichtlich bis 2031 mit einer CAGR von 5,8 % wachsen. Dieses Segment führt, weil Brasiliens aktuelle Baupipeline Verkehr, Sanitärversorgung, Energie und industrielle Tiefbaustrukturen umfasst, die große Betonvolumina und längere Projektlaufzeiten erfordern. Der Umfang der geplanten und aktiven öffentlichen Arbeiten schafft ein Infrastrukturnachfragemuster, das sowohl breit als auch technisch anspruchsvoll ist. Schalungsanforderungen in diesem Segment gehen oft über grundlegende Wand- und Deckensysteme hinaus und umfassen Brücken-, Viadukt-, Tunnel- und schwere Tiefbauanwendungen. Das erhht den Wert technischer Systeme und Fachunterstützung bei größeren Aufträgen.

Offizielle und unternehmensverknüpfte Projektbeispiele stärken diese Position. Infrastrukturinvestitionen erreichen laut dem Brasilianischen Verband für Infrastruktur und Grundstoffindustrien im Jahr 2026 BRL 300 Milliarden (USD 56 Milliarden), während São Paulo allein BRL 190 Milliarden (USD 35,2 Milliarden) in Schienenverkehrsprojekte und BRL 62,4 Milliarden (USD 11,5 Milliarden) in Infrastrukturauktionen für das zweite Halbjahr 2025 kartiert hat. Der Wohnungsbau gewinnt ebenfalls an Dynamik, da Minha Casa, Minha Vida der größte Wohnungsmotor des Landes nach Volumen bleibt. Das Programm machte laut dem Ministerium für Städte 85 % aller neuen Wohnstarts national aus, was Schalungslieferanten eine große, wiederkehrende Projektpipeline jenseits des schweren Tiefbaus bietet. Gewerbliche Aktivitäten bleiben selektiver, während Industrie- und Logistikarbeiten dort Unterstützung bieten, wo Lager-, Anlagen- und Energiebau aktiv ist.

Nach Material: Stahl verankert aktuelle Volumina, Aluminium verändert die Kostengleichung

Stahl führte die Materialsegmentierung mit einem Anteil von 34 % im Jahr 2025 an, was seine anhaltende Stärke in Infrastruktur- und Industrieanwendungen widerspiegelt. Das Material bleibt bei Aufträgen bevorzugt, die hohe Tragfähigkeit, Langlebigkeit bei wiederholter schwerer Nutzung und Kompatibilität mit anspruchsvollen Betonierarbeiten erfordern. Brückenpfeiler, Viadukte und andere schwere Tiefbaustrukturen passen weiterhin gut zu Stahlsystemen, da sie mehr Wert auf Festigkeit und Haltbarkeit als auf leichte Handhabung legen. Dies gibt Stahl eine stabile Rolle im aktuellen Marktmix, insbesondere solange Infrastruktur das größte Endnutzungssegment bleibt. Seine Führungsposition ergibt sich daher aus der Konzentration der Arbeiten und nicht aus universeller Überlegenheit über alle Projekttypen hinweg.

Aluminium ist jedoch das am schnellsten wachsende Material mit einer CAGR von 6,05 % bis 2031, was unterschiedliche Prioritäten widerspiegelt. Repetitive Wohnbauprojekte schätzen leichtere Systeme, die schneller bewegt, mit kleineren Besatzungen gehandhabt und viele Male über standardisierte Layouts hinweg wiederverwendet werden können. Deshalb wird Aluminium überzeugender, wenn Arbeitskräftemangel anhält und große Wohnvolumina aktiv bleiben. Der Brasilien Schalungsmarkt erlebt daher eine klarere Trennung zwischen stahlgeführter Nachfrage im schweren Tiefbau und aluminiumgeführter Produktivitätsnachfrage bei schnelleren Bautakten. Holz, Sperrholz und andere Materialien dienen weiterhin kleineren oder weniger repetitiven Projekten, aber ihr Wettbewerbsraum verengt sich, wo Umfang, Geschwindigkeit und Wiederverwendung die Auftragnehmerentscheidungen zunehmend prägen.

Geografische Analyse

São Paulo erfasste im Jahr 2025 31 % des Brasilien Schalungsmarkts und ist auf dem Weg, bis 2031 mit einer CAGR von 6,80 % zu wachsen, was die Stadt deutlich vor jedem anderen Stadtmarkt im Land hält. Dieser Vorsprung ist in der Konzentration der Stadt auf Verkehrs-, Wohnungs- und Mischnutzungsbau verwurzelt, der eine anhaltende Nachfrage über mehrere Schalungskonfigurationen hinweg erzeugt. SP nos Trilhos allein verpflichtet BRL 190 Milliarden (USD 35,1 Milliarden) für mehr als 40 Projekte und über 1.000 Kilometer Schienenausbau, wodurch eine langfristige Nachfrage nach Tunnel-, Bahnhofs-, Viadukt- und vertikalen Betonarbeiten entsteht. Der Bundesstaat kartierte auch BRL 62,4 Milliarden (USD 11,5 Milliarden) in Infrastrukturauktionen für das zweite Halbjahr 2025, was die Sichtbarkeit für den kurzfristigen Flotteneinsatz stärkt.

São Paulo profitiert auch von einer dichten Basis an Auftragnehmern und Vermietungsbetreibern, was der Stadt einen klaren Mobilisierungsvorteil gegenüber anderen Regionen verschafft. Rio de Janeiro ist das zweitgrößte Nachfragezentrum, da es städtische Mobilität, Sanitärversorgung, hafenbezogene Infrastruktur und dichte städtische Entwicklung kombiniert. Brasília folgt einem anderen Muster mit stabiler Nachfrage, die an öffentliche Gebäude, Bundesbeschaffung und Wohnprojekte im Rahmen nationaler Programme gebunden ist. Beide Städte tendieren dazu, technische Systeme zu bevorzugen, da die Projektausführung oft eine größere Planungsdisziplin erfordert und Baustellenbeschränkungen stärker berücksichtigt als in kleineren städtischen Märkten. Salvador und der weitere Nordosten werden stärker durch Wohnungs- und Sozialinfrastrukturzuweisungen geprägt, insbesondere dort, wo Minha Casa Minha Vida der wichtigste Wohnmotor bleibt.

Das Segment „Rest von Brasilien” macht den Großteil des geografischen Volumens außerhalb der fünf genannten Stadtgruppierungen aus. Es umfasst Belo Horizonte, Recife, Fortaleza, Curitiba, Manaus, Porto Alegre und Industriezentren im Landesinneren. Die Nachfrage an diesen Standorten ist ungleichmäßiger, kann aber stark ansteigen, wenn große Anlagen, Logistikeinrichtungen oder öffentliche Arbeiten in die aktive Bauphase eintreten. Ein klares Beispiel ist Araucos Projeto Sucuriu in Mato Grosso do Sul, bewertet mit BRL 25 Milliarden (USD 4,6 Milliarden), das bis April 2026 mehr als 70 % der Tiefbauarbeiten abgeschlossen hatte und noch immer intensive Bautätigkeit aufrechterhalten hat[3]Arauco, Valmet und Crane Brasil, "Projetada para ser maior planta de celulose do mundo, fábrica da Arauco acelera obras," Valor Econômico, valor.globo.com. Für viele dieser sekundären und Binnenmärkte bleibt die Vermietung der praktischste Zugangsweg zu technischen Systemen, da der Projektzeitplan weniger kontinuierlich ist als in São Paulo.

Wettbewerbslandschaft

Der Brasilien Schalungsmarkt ist mäßig fragmentiert, wobei internationale Systemanbieter, inländische Vermietungsunternehmen und regionale Lieferanten in verschiedenen Projektsegmenten konkurrieren. Mills ist der führende inländische Akteur im Vermietungssegment, während PERI Brasil, Doka do Brasil, ULMA Brasil und Alsina Formwork Brazil durch technisches Fachwissen, breite Systemportfolios und technischen Support starke Positionen halten. Infolgedessen wird der Wettbewerb durch eine Kombination aus Verfügbarkeit der Vermietungsflotte, Projektausführungsfähigkeit und technischen Dienstleistungen angetrieben und nicht allein durch Produktlieferung.

Die Wettbewerbsdifferenzierung konzentriert sich zunehmend auf digitale Lösungen, integrierte Dienstleistungen und projektspezifisches Engineering. PERI Brasil stärkt seine Position weiterhin durch Building Information Modeling (BIM)-gestützte Projektplanung, während ULMA sich auf produktivitätsgetriebene Lösungen für komplexe Industrie- und Tiefbauprojekte konzentriert. Mills hat sein dienstleistungsorientiertes Modell auch durch langfristige Mietverträge und starke operative Leistung gestärkt, was die wachsende Kundennachfrage nach integrierten Schalungslösungen anstelle von eigenständigen Geräten widerspiegelt.

Regionale Lieferanten bleiben wettbewerbsfähig, insbesondere bei Projekten, bei denen lokale Beziehungen, schnelle Mobilisierung und Preisgestaltung entscheidende Faktoren sind. Gleichzeitig erhöhen neue Marktteilnehmer wie Lianggong den Wettbewerb, indem sie kostengünstige technische Systeme für repetitiven Wohnungsbau und mittelhohe Bauten einführen. Folglich wird erwartet, dass der Brasilien Schalungsmarkt mäßig fragmentiert bleibt, wobei Lieferanten durch technische Kompetenz, Servicequalität, Flottenstärke und regionale Ausführung konkurrieren und nicht durch allgemeine Marktdominanz.

Führende Unternehmen der Brasilien Schalungsbranche

-

PERI Brasil Formas e Escoramentos Ltda.

-

Doka do Brasil

-

ULMA Brasil Formas e Escoramentos Ltda.

-

Mills Estruturas e Serviços de Engenharia S.A.

-

Pashal Locadora de Equipamentos Ltda.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Araucos Projeto Sucuriu, eine BRL 25 Milliarden (USD 4,6 Milliarden) Zellulose-Megafabrik in Inocência, Mato Grosso do Sul, überschritt 70 % der Fertigstellung der Tiefbauarbeiten, wobei die Baustelle über 11.000 Arbeiter mobilisierte und bis zum Baugipfel 2026 voraussichtlich 14.000 erreichen wird. Die im April 2026 begonnene elektromechanische Montagephase des Projekts hält die industrielle Schalungsnachfrage das ganze Jahr über aufrecht.

- März 2026: Die brasilianische Bundesregierung kündigte eine zusätzliche Einspeisung von 3,7 Milliarden USD in das Minha Casa Minha Vida Programm an, wodurch das Wohnungsbudget 2026 auf einen Rekordwert von 37 Milliarden USD angehoben und das Einheitenziel des Programms auf 3 Millionen vertraglich vereinbarte Wohneinheiten bis Jahresende ausgeweitet wurde, was eine anhaltende landesweite Nachfrage nach Wohnungsschalungssystemen erzeugt.

- August 2025: Yancheng Lianggong Formwork Co., Ltd. trat auf der Concrete Show South America in São Paulo in den brasilianischen Markt ein und präsentierte leichte Aluminium-Rahmenschalung für repetitiven mittelhohen Wohnungsbau und modulare Konstruktion.

Umfang des Brasilien Schalungsmarkt Berichts

Der Brasilien Schalungsmarkt ist segmentiert nach Typ (Konventionelle / Traditionelle und Modulare / System-Schalung), Konfiguration (Statisch, Kletternd, Gleitend und Tunnel), Geschäftsmodell (Verkauf und Vermietung), Sektor (Wohnungsbau, Gewerbe, Industrie & Logistik und Infrastruktur), Material (Holz / Sperrholz und weitere) und Stadt (São Paulo, Rio de Janeiro, Brasília und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Konventionelle / Traditionelle Schalung |

| Modulare / System-Schalung |

| Statisch |

| Kletternd |

| Gleitend |

| Tunnel |

| Verkauf |

| Vermietung |

| Wohnungsbau |

| Gewerbe |

| Industrie & Logistik |

| Infrastruktur |

| Holz / Sperrholz |

| Stahl |

| Aluminium |

| Kunststoff / Glasfaser |

| Sonstige |

| São Paulo |

| Rio de Janeiro |

| Brasília |

| Salvador |

| Rest von Brasilien |

| Nach Typ | Konventionelle / Traditionelle Schalung |

| Modulare / System-Schalung | |

| Nach Konfiguration | Statisch |

| Kletternd | |

| Gleitend | |

| Tunnel | |

| Nach Geschäftsmodell | Verkauf |

| Vermietung | |

| Nach Sektor | Wohnungsbau |

| Gewerbe | |

| Industrie & Logistik | |

| Infrastruktur | |

| Nach Material | Holz / Sperrholz |

| Stahl | |

| Aluminium | |

| Kunststoff / Glasfaser | |

| Sonstige | |

| Nach Stadt | São Paulo |

| Rio de Janeiro | |

| Brasília | |

| Salvador | |

| Rest von Brasilien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Brasilien Schalungsmarkt im Jahr 2026?

Die Größe des Brasilien Schalungsmarkts beträgt im Jahr 2026 0,22 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 5,68 % 0,29 Milliarden USD erreichen.

Welches Geschäftsmodell führt die Schalungsnachfrage in Brasilien an?

Die Vermietung führt mit einem Anteil von 54 % im Jahr 2025 und ist mit einer CAGR von 6,50 % bis 2031 auch das am schnellsten wachsende Geschäftsmodell.

Warum gewinnt modulare Schalung in Brasilien an Bedeutung?

Modulare / System-Schalung hielt im Jahr 2025 einen Anteil von 58 %, weil repetitiver Wohnungsbau und große Tiefbauprojekte schnellere Takte, Wiederverwendung und geringere Arbeitsintensität benötigen.

Welcher Endnutzungssektor erzeugt die größte Nachfrage nach Schalungssystemen in Brasilien?

Infrastruktur führt mit einem Anteil von 38 % im Jahr 2025, unterstützt durch Verkehrs-, Sanitärversorgungs- und industrielle Tiefbauarbeiten in der nationalen Pipeline.

Seite zuletzt aktualisiert am: