Größe und Marktanteil des brasilianischen Gerüstmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

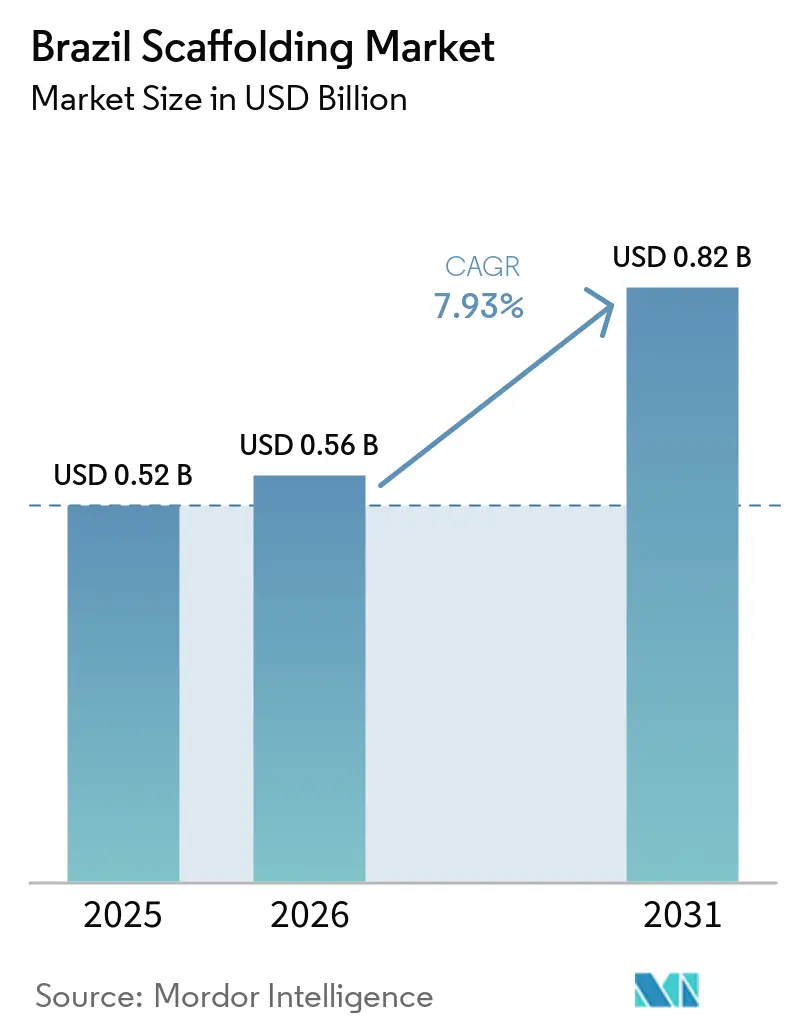

| Marktgröße im Basisjahr (2025) | 0.52 Milliarden US-Dollar |

| Marktgröße (2026) | 0.56 Milliarden US-Dollar |

| Marktgröße (2031) | 0.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.93% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Gerüstmarkts von Mordor Intelligence

Die Größe des brasilianischen Gerüstmarkts wurde im Jahr 2025 auf 0,52 Milliarden USD geschätzt und soll von 0,56 Milliarden USD im Jahr 2026 auf 0,82 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,93 % während des Prognosezeitraums (2026–2031).

Der brasilianische Gerüstmarkt wird durch eine stetige Aktivität im öffentlichen Bauwesen, bei der Raffinerieinstandhaltung, der Gebäudesanierung und dem Wohnungsbau gestützt, was die Nachfrage nach Zugangsausrüstung sowohl im Neubau als auch in der Instandhaltung aktiv hält. Die Nachfrage verlagert sich auch hin zu höherwertigen Systemen, da große Projektauftraggeber nun mehr Gewicht auf Compliance, Dokumentation und technisch geplante Zugangslösungen legen als in früheren Beschaffungszyklen. Auftragnehmer setzen zudem stärker auf flexible Flottenzugänge und schnellere Montagemethoden, da der Arbeitsdruck und die Termindisziplin im Bau- und industriellen Stillstandsbereich zunehmen. Der Markt bietet auch Raum für Anbieter, die Ausrüstung mit Ingenieurunterstützung, Prüfprotokollen und Standortlogistik kombinieren können, da diese Leistungen die Lieferantenauswahl bei größeren Aufträgen zunehmend mitbestimmen. Die industrielle Instandhaltungsaktivität unterstützt weiterhin eine wiederkehrende Gerüstnachfrage in Raffinerien und anderen Prozessanlagen und verschafft dem Markt eine breitere Basis als ein reiner Baukonjunkturzyklus.

Wichtigste Erkenntnisse des Berichts

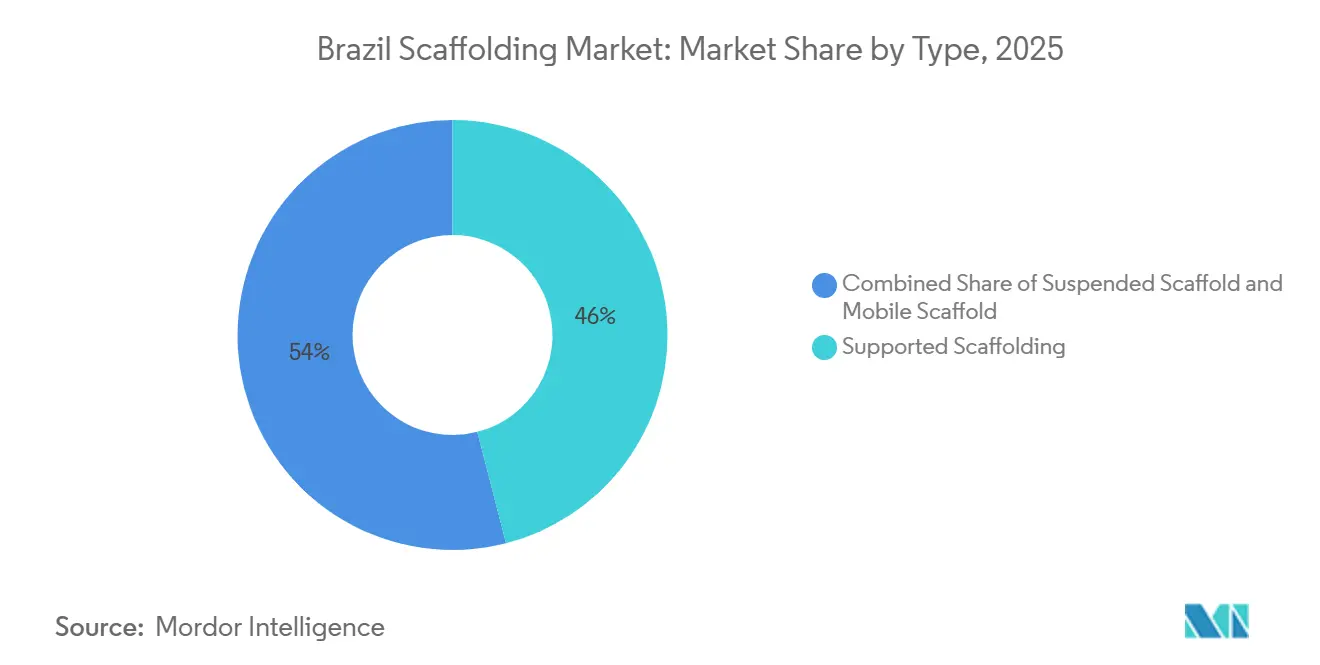

- Nach Typ führte das Standgerüst im Jahr 2025 mit einem Umsatzanteil von 46 %, während das Hängegerüst bis 2031 voraussichtlich mit einer CAGR von 8,80 % wachsen wird.

- Nach System hielt das Rahmen- / H-Rahmen-System im Jahr 2025 mit 34 % den größten Anteil, während das Modular- / Ringlock-System bis 2031 die höchste prognostizierte CAGR von 8,60 % verzeichnete.

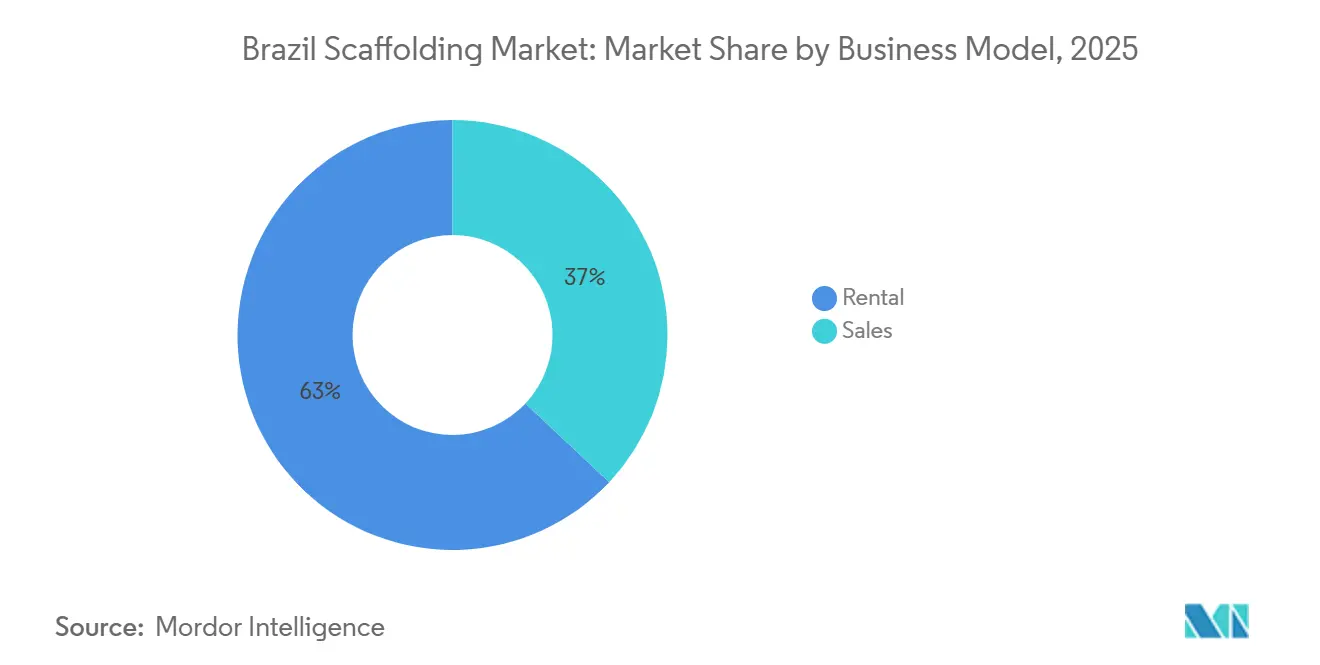

- Nach Geschäftsmodell hielt die Vermietung im Jahr 2025 einen Anteil von 63 % am brasilianischen Gerüstmarkt, und die Vermietung verzeichnete mit 8,90 % bis 2031 ebenfalls die höchste prognostizierte CAGR.

- Nach Materialtyp entfiel im Jahr 2025 ein Anteil von 57 % der Größe des brasilianischen Gerüstmarkts auf Stahl, während Aluminium bis 2031 mit einer CAGR von 9,10 % wächst.

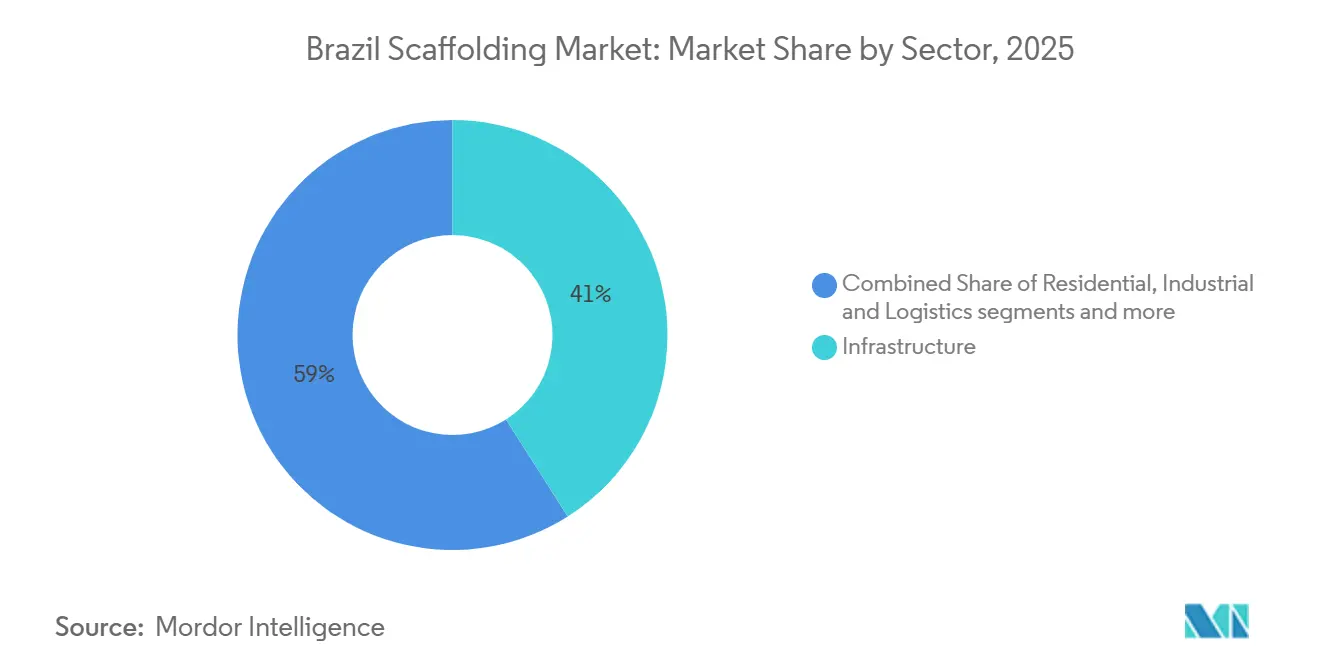

- Nach Sektor entfielen im Jahr 2025 41 % des Umsatzes des brasilianischen Gerüstmarkts auf die Infrastruktur, und die Infrastruktur wird voraussichtlich auch die höchste CAGR von 9,20 % bis 2031 erzielen.

- Nach Geografie führte Südostbrasilien im Jahr 2025 mit 39 % des Umsatzes des brasilianischen Gerüstmarkts, während Nordbrasilien voraussichtlich mit einer CAGR von 9,00 % am schnellsten wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im brasilianischen Gerüstmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erneuerung der städtischen Infrastruktur und Wachstum im Hochbau treiben die Gerüstnachfrage an | +2.2% | Südostbrasilien, Nordostbrasilien | Mittelfristig (2–4 Jahre) |

| Instandhaltung in der Öl- und Gasindustrie sowie Raffinerie-Stillstände erhöhen die Gerüstauslastung | +1.4% | Südostbrasilien, Nordostbrasilien | Kurzfristig (≤ 2 Jahre) |

| Instandhaltungszyklen und Stillstände in Industrieanlagen unterstützen das Marktwachstum | +1.2% | Südostbrasilien, Südbrasilien | Kurzfristig (≤ 2 Jahre) |

| Mietpräferenz bei Auftragnehmern und KMU erweitert die Gerüstnutzung | +1.1% | National, konzentriert in Südost- und Nordostbrasilien | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu modularen und sichereren Zugangssystemen verbessert die Marktdurchdringung | +0.8% | National, mit früher Einführung in São Paulo und Rio de Janeiro | Mittelfristig (2–4 Jahre) |

| Nachfrage nach schnelleren Montagelösungen verbessert die Arbeitseffizienz auf Baustellen | +0.5% | National, mit frühen Gewinnen in Südost- und Südbrasilien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erneuerung der städtischen Infrastruktur und Wachstum im Hochbau treiben die Gerüstnachfrage an

Städtische Baumaßnahmen und der Hochbau schaffen weiterhin eine breite Nachfragebasis für den brasilianischen Gerüstmarkt, da beide Aktivitäten in frühen, mittleren und abschließenden Bauphasen wiederholten Zugang erfordern. Dies ist bedeutsam, weil die Gerüstnachfrage nicht nach den Rohbauarbeiten endet, sondern sich durch Fassadeninstallation, Anstrich, Verkleidung, Reparaturen und spätere Instandhaltungszyklen fortsetzt. Der brasilianische Gerüstmarkt profitiert auch, wenn sich diese Projekte überschneiden, da Auftragnehmer dann kurzfristig mehr Ausrüstung benötigen und häufig eine zuverlässige Versorgung über den niedrigsten Kaufpreis stellen. Hochhausbauarbeiten in dicht besiedelten Städten erhöhen zudem den Bedarf an technisch geplanten Systemen, die in engeren Grundrissen und unter strengeren Sicherheitsvorschriften eingesetzt werden können. Öffentliche Baumaßnahmen und Stadterneuerung unterstützen daher einen stetigen Geräteumschlag, während der Hochbau wiederkehrende Nutzungsfenster schafft, die weit über die erste Mobilisierung hinausgehen.

Instandhaltung in der Öl- und Gasindustrie sowie Raffinerie-Stillstände erhöhen die Gerüstauslastung

Die Instandhaltung in der Öl- und Gasindustrie bleibt ein wichtiger Treiber des brasilianischen Gerüstmarkts, da Raffinerien und Verarbeitungsanlagen sicheren temporären Zugang für Inspektion, Reparatur und Stillstandsarbeiten benötigen. Die jüngste Instandhaltungsintensität bei wichtigen Anlagen deutet auf eine anhaltende Zuverlässigkeitsarbeit im gesamten System hin und unterstützt die wiederkehrende Nachfrage nach Zugangslösungen[1]Agência Brasil, "Petrobras-Raffinerien laufen über 100 % Kapazität," Agência Brasil, agenciabrasil.ebc.com.br. Große Industrieunternehmen planen weiterhin mehrjährige Instandhaltungsprogramme, was die Planungssicherheit für Gerüstanbieter verbessert, die schwere Industriekunden bedienen[2]Petróleo Brasileiro S.A., "Petrobras genehmigt Geschäftsplan 2026–2030," Agência Petrobras, petrobras.com.br. Für Gerüstanbieter bedeutet dies, dass die Nachfrage nicht nur an große Stillstandsereignisse geknüpft ist, sondern auch an die laufende Zustandsüberwachung und geplante Eingriffe zwischen den großen Stillständen. Dieses Muster unterstützt eine stärkere Auslastung für Unternehmen, die technisch geplante Layouts, zuverlässige Mobilisierung und Compliance-Nachweise für Industriekunden bereitstellen können.

Instandhaltungszyklen und Stillstände in Industrieanlagen unterstützen das Marktwachstum

Geplante Instandhaltung in der Chemie-, Zellstoff- und Papier-, Lebensmittelverarbeitungs-, Energie- und anderen Prozessindustrien verschafft dem brasilianischen Gerüstmarkt eine wiederkehrende Nachfrageschicht, die weniger von neuen Projektaufträgen abhängig ist. Diese Standorte arbeiten nach Instandhaltungskalendern, die temporären Zugang erfordern, auch wenn die Neubautätigkeit nachlässt, was dazu beiträgt, die Gerüstnachfrage im Zeitverlauf zu stabilisieren. Kostendisziplin prägt ebenfalls das Verhalten, da der Nationale Baukostenindex im Jahr 2025 um 5,92 % gestiegen ist und die Lohnkosten im gleichen Zeitraum um 8,98 % zugenommen haben[3]Brasilianische Kammer der Bauindustrie, "Leistung der Bauindustrie im Jahr 2025 und Perspektiven für 2026," CBIC, cbic.org.br. Da die Budgets enger werden, legen Anlagenbetreiber größeren Wert auf Systeme, die Ausfallzeiten reduzieren, Montagestunden begrenzen und das gesamte Instandhaltungsfenster verkürzen. Dies begünstigt Anbieter, die den Zugang präziser planen, schnell zwischen Arbeitsbereichen wechseln und die Compliance auf eine Weise dokumentieren können, die den Anforderungen industrieller Audits entspricht.

Mietpräferenz bei Auftragnehmern und KMU erweitert die Gerüstnutzung

Der brasilianische Gerüstmarkt verzeichnet weiterhin eine klare Präferenz für Vermietung, da viele Auftragnehmer Flexibilität gegenüber fixen Eigentumskosten bevorzugen. Diese Präferenz ist besonders deutlich, wenn Projektpipelines aktiv, aber ungleichmäßig sind, da Vermietung Unternehmen hilft, die Flottennutzung an den Projektzeitplan anzupassen, ohne Kapital in großen ungenutzten Beständen zu binden. Sie eignet sich auch für kleinere Auftragnehmer, die konforme Ausrüstung und unterstützende Dokumentation benötigen, aber nicht die Größe haben, um große interne Flotten zu unterhalten. Der brasilianische Gerüstmarkt profitiert von dieser Verlagerung, da Vermieter häufig Ingenieurprüfung, Inspektionsunterstützung und Wartung in ihre Angebote bündeln und damit die Servicequalität verbessern. Langfristig stärkt dieses Geschäftsmodell größere, organisierte Betreiber und macht den Markt stärker dienstleistungsorientiert als produktgetrieben.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel schränkt sichere Auf- und Abbauarbeiten ein | -1.3% | National, am stärksten außerhalb der wichtigsten Arbeitszentren | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Hohe Ausrüstungskosten und Finanzierungsengpässe begrenzen die Marktexpansion | -1.0% | National, stärker ausgeprägt für KMU-Betreiber außerhalb Südostbrasiliens | Mittelfristig (2–4 Jahre) |

| Informeller und preissensitiver Wettbewerb verstärkt die Marktfragmentierung | -0.7% | National, verstärkt in Nord- und Nordostbrasilien | Langfristig (≥ 4 Jahre) |

| Komplexität in Logistik, Lagerung und Standortabwicklung erhöht die Betriebskosten | -0.5% | National, am stärksten in Nordbrasilien und an abgelegenen Standorten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel schränkt sichere Auf- und Abbauarbeiten ein

Die Verfügbarkeit von Arbeitskräften bleibt eine reale Einschränkung für den brasilianischen Gerüstmarkt, da Gerüstauf- und -abbau ausgebildete Mannschaften erfordert, die sicher in der Höhe arbeiten können. Dies ist kein Bereich, in dem Auftragnehmer fehlende Fachkräfte einfach durch allgemeine Arbeitskräfte ersetzen können, da die Arbeit von Prozessdisziplin, Sicherheitsschulung und zuverlässiger Aufsicht abhängt. Der Kostendruck steigt ebenfalls, was einen ineffizienten Mannschaftseinsatz für Auftragnehmer und Vermieter noch schwerer zu verkraften macht. Wenn Fachkräfte knapp sind, bevorzugen Projektleiter tendenziell Systeme, die Personenstunden reduzieren und Montageschritte vereinfachen. Das verlagert die Nachfrage hin zu Lösungen, die schneller zu installieren, leichter zu inspizieren und weniger von großen Mannschaften abhängig sind.

Hohe Ausrüstungskosten und Finanzierungsengpässe begrenzen die Marktexpansion

Hohe Ausrüstungskosten bleiben ein Hemmnis für den brasilianischen Gerüstmarkt, da das Flottenwachstum ein nachhaltiges Kapitalengagement in einem Geschäft erfordert, das sehr empfindlich auf die Auslastung reagiert. Dies ist für kleinere Unternehmen schwieriger, insbesondere außerhalb der wichtigsten Industrie- und Bauzentren, wo die Nachfrage weniger vorhersehbar und der Zugang zu Finanzierungen schwächer sein kann. Das Ergebnis ist ein zweigeteilter Markt, in dem größere organisierte Betreiber Kapazitäten aufbauen und die Serviceabdeckung leichter verbessern können als regionale Unternehmen. Diese Lücke betrifft sowohl Eigentumsmodelle als auch die Mietexpansion, da Bestandstiefe, Transportkapazität und Wartungsbereitschaft alle vom Kapital abhängen. Langfristig kann der Finanzierungsdruck Kapazitätserweiterungen verlangsamen, selbst wenn die Projektnachfrage unterstützend ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Standgerüste dominieren, während Hängegerüste das schnellste Wachstum verzeichnen

Standgerüste hielten im Jahr 2025 einen Anteil von 46 % und behaupteten ihre führende Position, da sie für eine breite Palette von Auftragstypen geeignet sind und Auftragnehmern im Hoch- und Tiefbau vertraut bleiben. Ihre breite Verwendung auf Wohnbau-, Gewerbe- und Infrastrukturbaustellen macht sie zur Standardoption, wo Bodenstützung praktikabel ist und das Zugangslayout keine komplexe Aufhängung erfordert. Diese breite Anwendbarkeit unterstützt auch die Wiederverwendung in verschiedenen Projektphasen, von der Rohbautätigkeit bis zu Ausbauarbeiten und späteren Reparaturen. Im brasilianischen Gerüstmarkt profitieren Standgerüstsysteme weiterhin von einer unkomplizierten Montagelogik und einem etablierten Komfortniveau bei Auftragnehmern, das den Schulungsaufwand auf gängigen Baustellen reduziert. Diese Kombination aus Kostendisziplin, grundlegender Vielseitigkeit und breiter Nutzervertrautheit trägt dazu bei, das Volumen des Segments zu erhalten, auch wenn die Nachfrage spezialisierter wird.

Hängegerüste werden bis 2031 voraussichtlich mit einer CAGR von 8,80 % wachsen, was den stärkeren Bedarf aus Fassadenarbeiten, Hochhausbau und Sanierung in dicht besiedelten städtischen Umgebungen widerspiegelt. Ihr Wachstum ist an Baustellen geknüpft, an denen Standgerüste schwerer einzusetzen sind, weil der Straßenraum begrenzt ist oder die Gebäudehöhe einen bodengestützten Zugang weniger effizient macht. Das Segment profitiert auch von der laufenden Instandhaltung bestehender Hochhäuser, da Fassadenreinigung, Neuanstrich und Hüllensanierungen nach Projektabschluss wiederkehrenden Zugangsbedarf erzeugen. In diesem Sinne profitieren Hängegerüstsysteme sowohl vom Neubau als auch von der Alterung des gewerblichen und wohnbaulichen Gebäudebestands. Die brasilianische Gerüstbranche erlebt daher eine schrittweise Verschiebung im Mix, wobei Standard-Standgerüstsysteme das Volumen halten, während Hängegerüste in stärker raumbeengten städtischen Umgebungen schneller wachsen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach System: Rahmensysteme dominieren, während Modular- / Ringlock-Systeme durch Produktivität und Kontrolle gewinnen

Rahmen- oder H-Rahmen-Systeme entfielen im Jahr 2025 auf einen Anteil von 34 % und behielten die Führungsposition, da sie für einen großen Teil der installierten Basis einfach, vertraut und kosteneffizient sind. Mittelständische Auftragnehmer verwenden diese Systeme weiterhin häufig bei repetitiven Hochbauarbeiten, bei denen Beschaffungsteams unkomplizierter Einrichtung und zuverlässiger Verfügbarkeit Vorrang einräumen. Ihre starke Position spiegelt auch die praktische Realität wider, dass viele Nutzer für Aufgaben mit geringer bis mittlerer Komplexität nicht die volle Designflexibilität fortschrittlicherer Modulsysteme benötigen. Im brasilianischen Gerüstmarkt hält dies das Rahmen- oder H-Rahmen-System bei gängigen Wohn- und Gewerbeaufgaben relevant, bei denen wiederholbare Geometrie und niedrigere Anfangskosten noch immer ausschlaggebend sind. Das System bleibt daher der Volumenführer, auch wenn sich die Käufererwartungen weiterentwickeln.

Modular- / Ringlock-Systeme werden bis 2031 voraussichtlich mit einer CAGR von 8,60 % wachsen, da sie höhere Produktivität, größere Anpassungsfähigkeit und ein stärker technisch geprägtes Erscheinungsbild für komplexe Aufgaben bieten. Diese Systeme eignen sich besser für Kunden, die eine schnellere Montage, eine bessere Kontrolle über die Layoutqualität und eine klarere Ausrichtung auf Compliance- und Dokumentationspraktiken wünschen. Das ist umso wichtiger, als die Lohnkosten hoch bleiben und Auftragnehmer nach Wegen suchen, die Mannschaftsproduktivität auf aktiven Baustellen zu steigern. Modularsysteme entsprechen auch der kommerziellen Strategie der Anbieter, sich von der Rohstoffpreisgestaltung hin zu höherwertigen Servicepaketen zu bewegen. Der brasilianische Gerüstmarkt balanciert daher zwei Realitäten: Das Rahmen- oder H-Rahmen-System bewahrt sein Volumen im Mainstream-Bereich, während Ringlock dort an Boden gewinnt, wo Geschwindigkeit, Geometriekontrolle und Prüfbarkeit wichtiger sind.

Nach Geschäftsmodell: Vermietung hat den größten Anteil und wächst weiter

Die Vermietung erfasste im Jahr 2025 63 % des Marktumsatzes und unterstreicht damit die starke Präferenz der Auftragnehmer für Flexibilität gegenüber festem Eigentum in einem Markt, der durch ungleichmäßige Projektzeitpläne und strenge Kapitaldisziplin gekennzeichnet ist. Die Vermietung reduziert die Last der Haltung großer Bestände und ermöglicht es Auftragnehmern, Ausrüstung nur dann einzubringen, wenn Projektzeitpläne dies tatsächlich erfordern. Sie gibt Nutzern auch einfacheren Zugang zu Wartungsunterstützung, Ersatzkomponenten und Inspektionsbereitschaft, was auf Baustellen wertvoll ist, wo Ausfallzeiten hohe Kosten verursachen. Im brasilianischen Gerüstmarkt unterstützt diese Struktur schnellere Kaufentscheidungen, da der Käufer häufig für Verfügbarkeit und Compliance-Unterstützung zahlt und nicht nur für Metallbestände. Das ist ein Grund, warum die Vermietung der klarste Geschäftsmodell-Anker im aktuellen Zyklus bleibt.

Die Vermietung ist auch das am schnellsten wachsende Geschäftsmodell, mit einer bis 2031 prognostizierten CAGR von 8,90 %, was darauf hindeutet, dass der Durchdringungszyklus noch nicht abgeschlossen ist. Dies ist ungewöhnlich, da große Segmente in Ausrüstungsmärkten oft langsamer werden, sobald sie dominant werden, doch die Vermietung in diesem Fall ihren Vorsprung weiter ausbaut. Der Grund ist, dass organisierte Vermieter Transport, technisch geplante Layouts, Wartung und Dokumentation in einem einzigen Angebot bündeln können, wodurch die Wechselkosten für Kunden steigen, sobald diese Leistungen in Beschaffungsroutinen eingebettet sind. Das Modell skaliert auch gut bei komplexen Aufgaben, bei denen Kunden Reaktionsfähigkeit mehr als Eigentum benötigen. Die brasilianische Gerüstbranche bewegt sich daher weiter in Richtung dienstleistungsorientiertem Wettbewerb, wobei Vermieter ihren Vorsprung durch Flottenbreite, regionale Abdeckung und stärkere Standortunterstützung ausbauen, anstatt allein durch Ausrüstungsverfügbarkeit.

Nach Materialtyp: Stahl behält die Führung, während Aluminium an Dynamik gewinnt

Stahl entfiel im Jahr 2025 auf 57 % des Umsatzes und ist damit der klare Materialführer, da er weit verfügbar, strukturell bewährt und für eine breite Palette von Lastanforderungen geeignet ist. Seine Position wird auch durch die langjährige Vertrautheit der Auftragnehmer und die eingefahrenen Gewohnheiten der Nutzer gestützt, die Standortroutinen rund um stahlbasierte Konfigurationen aufgebaut haben. Das verleiht Stahl eine dauerhafte Rolle im brasilianischen Gerüstmarkt, insbesondere in Standardanwendungen, bei denen Haltbarkeit und bekannte Leistung wichtiger sind als Gewichtseinsparungen. Holz, Sperrholz und spezielle nicht leitende Materialien sind nur in engeren Anwendungsfällen präsent und verändern daher die breitere Materialhierarchie nicht. Stahl verankert daher weiterhin das Volumen, insbesondere dort, wo Käufer auf konventionelle Leistung und breite Kompatibilität setzen.

Aluminium wird bis 2031 voraussichtlich mit einer CAGR von 9,10 % wachsen, da sein geringeres Gewicht den Montageaufwand reduziert und eine schnellere Handhabung vor Ort ermöglicht. Das ist in einem arbeitskräftebeschränkten Umfeld wichtiger, da leichtere Systeme die Mannschaftsproduktivität verbessern, Ermüdung reduzieren und die Zeit verkürzen können, die für den Wechsel zwischen Arbeitsbereichen benötigt wird. Aluminium ist auch an Küsten- und Industriestandorten mit hoher Luftfeuchtigkeit attraktiv, wo Korrosionsbelastung die langfristigen Eigentumskosten von Stahl erhöht. Die höheren anfänglichen Anschaffungskosten spielen noch eine Rolle, aber das breitere Kostenbild verschiebt sich in ausgewählten Anwendungen zugunsten von Aluminium. Der brasilianische Gerüstmarkt ersetzt Stahl daher nicht im Kern, weitet aber die Aluminiumnutzung stetig in Aufgaben aus, bei denen Tragbarkeit, Korrosionsbeständigkeit und Arbeitseffizienz die Gesamtwertgleichung verändern.

Nach Sektor: Infrastruktur hat den größten Anteil und das schnellste Wachstum

Die Infrastruktur entfiel im Jahr 2025 auf 41 % des Marktumsatzes und ist damit der größte Endnutzungssektor, da große Tiefbauprojekte und öffentliche Anlagen über mehrere Bau- und Instandhaltungsphasen hinweg Zugangsausrüstung benötigen. Dieses Segment profitiert davon, dass die Gerüstnachfrage in der Infrastruktur nicht auf ein einzelnes Arbeitspaket beschränkt ist, da Brücken, Bahnhöfe, Versorgungseinrichtungen und andere Anlagen zu verschiedenen Zeitpunkten über lange Projektzeitpläne hinweg Zugang benötigen. Es begünstigt auch organisierte Anbieter, die größere Flotten mobilisieren, Ingenieurprüfungen unterstützen und die Dokumentation über mehrere Standorte hinweg verwalten können. Im brasilianischen Gerüstmarkt sind Infrastrukturprojekte besonders wichtig für Unternehmen, die eine dauerhafte Umsatzsichtbarkeit und eine stärkere Flottenauslastung anstreben. Das Volumen des Segments spiegelt daher sowohl die Größe der Projektpipelines als auch den wiederholten Zugangsbedarf wider, der in öffentliche und Versorgungsarbeiten eingebaut ist.

Die Infrastruktur wird bis 2031 voraussichtlich auch mit einer CAGR von 9,20 % wachsen und ist damit der führende Sektor sowohl in Größe als auch in Expansion. Dieses Muster zeigt, dass öffentliche Baumaßnahmen, Versorgungsaufrüstungen und große Tiefbauverträge noch genug Dynamik erzeugen, um den Rest des Marktes zu übertreffen. Die Wohnbautätigkeit bietet weiterhin einen wichtigen Boden, da Wohnungsbauarbeiten eine stetige, wiederkehrende Nachfrage erzeugen, aber nicht die gleiche Kombination aus Projektgröße und technischer Intensität aufweisen. Gewerbe-, Industrie- und Logistikarbeiten bleiben relevant, da sie höherwertige Aufgaben und Instandhaltungsaktivitäten unterstützen, doch ihr Tempo folgt tendenziell dem Zeitplan privater Investitionen. Der brasilianische Gerüstmarkt verlässt sich daher auf die Infrastruktur als seinen wichtigsten Wachstumsmotor, während andere Sektoren für Balance sorgen und dazu beitragen, dass die Flottenauslastung nicht zu stark von einer einzigen Projektklasse abhängig wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Südostbrasilien entfiel im Jahr 2025 auf 39 % des Marktumsatzes und behauptete seine Führungsposition, da die Region die tiefste Basis des Landes an Hochbau, Industrieanlagen und Tiefbauarbeiten vereint. Die Region profitiert auch von einer stärkeren Logistik, einer breiteren Anbieterbasis und einer Konzentration organisierter Auftragnehmer, die in der Lage sind, größere und technisch anspruchsvollere Projekte abzuwickeln. Das macht den Südostcluster des brasilianischen Gerüstmarkts zur zentralen Betriebszone, insbesondere dort, wo Kunden Ingenieurunterstützung, Dokumentation und schnelle Flottenbewegungen zwischen Standorten benötigen. Raffinerien und industrielle Instandhaltungsaktivitäten stärken weiterhin die Rolle der Region, da sie wiederkehrende Gerüstnachfrage über den normalen Bauzyklus hinaus hinzufügen. Große Logistikzentren und eine stärkere Serviceinfrastruktur unterstützen zudem organisierte Betreiber, die nationale Reichweite mit zuverlässiger Ausführung anstreben.

Südbrasilien bleibt ein solider Sekundärmarkt, da es eine stabile Industriebasis und wiederkehrende Instandhaltungsnachfrage aus Fertigungs- und Prozessanlagen hat. Nordostbrasilien ist für die Expansion wichtig, da städtische Baumaßnahmen und Infrastrukturdefizite weiterhin Raum für zusätzliche Gerüstnachfrage schaffen, da die Projektausführung über die traditionellen Kernstaaten hinaus ausgeweitet wird. Zentralwestbrasilien fügt Aktivitäten durch Verwaltungsbau, Lagerhaltung und agroindustrielle Anlagen hinzu, ist jedoch noch stark von der Ausführungskapazität und der Reichweite der Anbieter abhängig. In all diesen Regionen wird der brasilianische Gerüstmarkt durch eine praktische Kluft zwischen Gebieten mit tiefer, organisierter Versorgung und solchen mit Nachfrage, aber dünnerer formaler Flottenabdeckung geprägt.

Nordbrasilien wird bis 2031 voraussichtlich mit einer CAGR von 9 % wachsen und ist damit das am schnellsten wachsende regionale Segment des Landes. Der Wachstumsausblick ist an energie- und ressourcenbezogene Projekte geknüpft und nicht an die gleichen Treiber der städtischen Dichte wie im Südosten. Das verleiht der Region ein anderes Nachfrageprofil, mit stärkerer Abhängigkeit von Infrastruktur- und Versorgungsarbeiten als von großem Hochhausbau. Gleichzeitig verlangsamen Transportentfernungen, Standortkomplexität und begrenztes Fachpersonal das Tempo, mit dem vergebene Projekte in ausgeführte Gerüstverträge umgewandelt werden. Das bedeutet, dass der brasilianische Gerüstmarkt im Norden ein stärkeres Wachstumsprofil aufweist, aber auch Anbieter erfordert, die Entfernung, Transport, Lagerung und Arbeitsbeschränkungen sorgfältiger managen können als in den Kernmärkten des Landes.

Wettbewerbslandschaft

Der brasilianische Gerüstmarkt bleibt fragmentiert, wobei globale Spezialisten wie Layher, PERI, Altrad Group und BrandSafway neben einer breiten Basis regionaler Anbieter und lokaler Betreiber konkurrieren. Große Akteure konzentrieren sich tendenziell auf industrielle und komplexe Tiefbauverträge, bei denen Ingenieurunterstützung, Compliance-Nachweise und Servicezuverlässigkeit mehr Gewicht haben als der niedrigste Stückpreis. Kleinere Betreiber bleiben im Wohnungsbau und bei weniger komplexen Arbeiten relevant, wo Nähe und Preisgestaltung Vertragsabschlüsse noch entscheiden können. Diese Aufteilung hält den brasilianischen Gerüstmarkt für viele Teilnehmer offen, schafft aber auch klare Unterschiede zwischen volumengetriebenem lokalem Wettbewerb und höherwertigem organisierten Wettbewerb. Das Ergebnis ist eine Marktstruktur, in der formale Betreiber versuchen, Kunden in Richtung Servicequalität zu bewegen, während informelle und preisgetriebene Unternehmen den Margendruck in einfacheren Arbeitskategorien aufrechterhalten.

PERI veranschaulicht eine organisierte Strategie, da sein großer Logistikstandort in São Paulo Flottenmanagement, Servicebereitschaft und nationale Ausführungskapazität unterstützt. Diese Art von Infrastruktur ist wichtig, da größere Projektkunden zunehmend zuverlässige Lieferung, Ausrüstungsnachverfolgbarkeit und stärkere technische Unterstützung von Anbietern erwarten. Altrad hat einen anderen Weg eingeschlagen, indem es durch Akquisitionen expandiert hat, darunter Beerenberg im November 2024 und das Vereinigtes-Königreich-Geschäft von Stork im Februar 2025, was seine breitere Industriedienstleistungsplattform stärkt. Im Januar 2026 bestätigte Altrad auch Pläne, die Fusions- und Akquisitionsaktivitäten in den Jahren 2026 und 2027 zu beschleunigen, was signalisiert, dass globale Industriedienstleistungsgruppen Größe und Servicebreite weiterhin als strategische Vorteile betrachten. Diese Schritte zeigen, dass größere Unternehmen Fähigkeitserweiterung, Serviceintegration und geografische Reichweite nutzen, um ihre Position bei technisch anspruchsvolleren Verträgen zu verbessern.

Der Wettbewerbsvorteil verlagert sich daher weg von der einfachen Ausrüstungslieferung hin zur Fähigkeit, Zugangssysteme mit Ingenieurleistungen, Dokumentation und zuverlässiger Ausführung zu kombinieren. Diese Verlagerung begünstigt Unternehmen, die Stillstandsarbeiten, Infrastrukturzeitpläne und wiederkehrende industrielle Instandhaltung unterstützen können, ohne Kunden Compliance-Lücken auszusetzen. Sie schafft auch Raum für Material- und Produktdifferenzierung, da Unternehmen wie ROHR leichte Aluminiumsysteme für Nutzer positionieren, die schnellere Handhabung und geringere Arbeitsintensität schätzen. Der brasilianische Gerüstmarkt wird insgesamt wahrscheinlich fragmentiert bleiben, doch organisierte Marktführer sollten bei höherwertigen Verträgen weiter an Boden gewinnen, bei denen Servicetiefe und Prüfbereitschaft wichtiger sind als der Preis allein. Das sollte die Kluft zwischen lokalem transaktionalem Wettbewerb und stärker strukturiertem Wettbewerb, der auf Projektunterstützung und Compliance-orientiertem Verkauf basiert, vergrößern.

Marktführer der brasilianischen Gerüstbranche

Layher

PERI

ULMA Construction

Altrad

BrandSafway

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Loxam SAS erwarb einen kontrollierenden Anteil von 50,3 % an Mills Locação, Serviços e Logística S.A. für 0,3 Milliarden USD, wobei der Gesamttransaktionswert nach dem obligatorischen Übernahmeangebot für die verbleibenden Aktionäre 0,7 Milliarden USD erreichte. Mills, das mit Gerüst- und Schalungsaktivitäten begann und später in die Gerätevermietung expandierte, ist Brasiliens größtes Vermietungsunternehmen. Es betreibt eine Flotte von fast 16.000 Einheiten, darunter Stahl- und Aluminiumrohrkonstruktionen, Schalungen, Zugangsausrüstung für den Hochbau und wiederverwendbare Betonschalungen. Der Deal verschafft Loxam eine stärkere Position in Brasilien und bringt europäisches Vermietungs- und Zugangswissen direkter in den brasilianischen Gerüstbereich.

- Mai 2026: Petrobras unterzeichnete Verträge mit SBM Offshore für 2 schwimmende Produktions-, Lager- und Entladeeinheiten im Rahmen des Sergipe-Tiefseeprojekts nach dem Bau-, Betriebs- und Übertragungsmodell. Der kombinierte Vertragswert belief sich auf 7,8 Milliarden USD, wobei SEAP II mit 3,8 Milliarden USD und SEAP I mit 4 Milliarden USD bewertet wurde. Die Größe dieser Offshore-Einheiten wird voraussichtlich eine stetige Gerüstnachfrage während der Strukturmontage, der Topside-Installation, der Rohrarbeiten und der späteren Instandhaltungsaktivitäten unterstützen. Dies fügt dem Gerüsteinsatz in Brasiliens Öl- und Gassegment eine weitere langfristige Projektpipeline hinzu.

- April 2026: Delta Plus Group schloss am 16. April 2026 die Übernahme von Athena's Consultoria e Informatica S/A ab, einem brasilianischen Unternehmen, das sich auf Absturzsicherungsausrüstung spezialisiert hat. Athenas erzielte einen Jahresumsatz von 7,8 Millionen USD und beschäftigt mehr als 100 Mitarbeiter, davon über 80 in der Produktion. Die Übernahme stärkt die Präsenz von Delta Plus auf dem brasilianischen Markt für Höhensicherheitsausrüstung. Sie verstärkt auch die Sicherheitsproduktanforderungen für Gerüstmontage, -nutzung und -abbau, einschließlich Gurte, Verbindungsmittel und Auffangsysteme, wie unter NR-18 und NR-35 vorgeschrieben.

Berichtsumfang des brasilianischen Gerüstmarkts

Der brasilianische Gerüstmarkt ist segmentiert nach Typ (Standgerüst, Hängegerüst und fahrbare Gerüste), System (Rohr & Kupplung und weitere), Geschäftsmodell (Verkauf und Vermietung), Materialtyp (Holz / Sperrholz, Stahl, Aluminium und weitere), Sektor (Wohnungsbau, Gewerbe, Industrie & Logistik und weitere) sowie Geografie (Südosten, Süden, Nordosten, Norden, Mittlerer Westen Brasiliens). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Standgerüst |

| Hängegerüst |

| Fahrbare Gerüste |

| Rohr und Kupplung |

| Cuplock |

| Modular / Ringlock |

| Rahmen / H-Rahmen |

| Verkauf |

| Vermietung |

| Holz / Sperrholz |

| Stahl |

| Aluminium |

| Kunststoff / Glasfaser |

| Sonstige |

| Wohnungsbau |

| Gewerbe |

| Industrie und Logistik |

| Infrastruktur |

| Südostbrasilien |

| Südbrasilien |

| Nordostbrasilien |

| Nordbrasilien |

| Zentralwestbrasilien |

| Nach Typ | Standgerüst |

| Hängegerüst | |

| Fahrbare Gerüste | |

| Nach System | Rohr und Kupplung |

| Cuplock | |

| Modular / Ringlock | |

| Rahmen / H-Rahmen | |

| Nach Geschäftsmodell | Verkauf |

| Vermietung | |

| Nach Materialtyp | Holz / Sperrholz |

| Stahl | |

| Aluminium | |

| Kunststoff / Glasfaser | |

| Sonstige | |

| Nach Sektor | Wohnungsbau |

| Gewerbe | |

| Industrie und Logistik | |

| Infrastruktur | |

| Nach Geografie | Südostbrasilien |

| Südbrasilien | |

| Nordostbrasilien | |

| Nordbrasilien | |

| Zentralwestbrasilien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Gerüstmarkt derzeit?

Der brasilianische Gerüstmarkt belief sich im Jahr 2025 auf 0,52 Milliarden USD, erreichte im Jahr 2026 0,56 Milliarden USD und wird bis 2031 voraussichtlich 0,82 Milliarden USD erreichen, mit einer CAGR von 7,93 % über den Zeitraum 2026 bis 2031.

Welcher Produkttyp führt den Umsatz in Brasilien an?

Standgerüste führten den Markt im Jahr 2025 mit einem Anteil von 46 % an, da sie das am weitesten verbreitete Format bei Wohnbau-, Gewerbe- und Tiefbauprojekten bleiben.

Welches Gerüstsystem wächst in Brasilien am schnellsten?

Modular- / Ringlock-Systeme sind das am schnellsten wachsende System mit einer CAGR von 8,6 % bis 2031, angetrieben durch eine stärkere Nachfrage nach Produktivität, Layoutkontrolle und besserer Compliance-Unterstützung.

Warum ist die Vermietung für Gerüstanbieter in Brasilien so wichtig?

Die Vermietung entfiel im Jahr 2025 auf 63 % des Umsatzes und ist auch das am schnellsten wachsende Geschäftsmodell mit einer CAGR von 8,9 %, da Auftragnehmer Flexibilität, eine geringere Eigentumsbelastung und einfacheren Zugang zu Serviceunterstützung wünschen.

Welches Material hat die stärksten Wachstumsaussichten?

Stahl blieb das führende Material mit einem Anteil von 57 % im Jahr 2025, aber Aluminium wird bis 2031 voraussichtlich mit einer CAGR von 9,1 % wachsen, da es leichter ist und den Handhabungs- und Montageaufwand reduzieren kann.

Welche Region bietet die stärkste zukünftige Expansion?

Südostbrasilien blieb die größte Region mit einem Anteil von 39 % im Jahr 2025, während Nordbrasilien voraussichtlich mit einer CAGR von 9 % bis 2031 am schnellsten wachsen wird, angetrieben durch Energie- und Infrastrukturaktivitäten.

Seite zuletzt aktualisiert am: