Tamanho e Participação do Mercado de Fôrmas no Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 0.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.68% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fôrmas no Brasil por Mordor Intelligence

O tamanho do Mercado de Fôrmas no Brasil tem projeção de expansão de USD 0,21 bilhão em 2025 e USD 0,22 bilhão em 2026 para USD 0,29 bilhão até 2031, registrando um CAGR de 5,68% entre 2026 e 2031.

A trajetória de crescimento é sustentada pelo amplo portfólio de obras de construção do Brasil, com o Novo Programa de Aceleração do Crescimento (Novo PAC) comprometendo BRL 1,8 trilhão (USD 332,6 bilhões) até 2030 e BRL 1,3 trilhão (USD 240,2 bilhões) já reservados até o final de 2026, o que mantém a atividade de obras civis visível em projetos de transporte, saneamento e urbanização. O investimento em infraestrutura também alcança aproximadamente USD 56 bilhões em 2026, ante aproximadamente USD 52,3 bilhões em 2025, sustentando ciclos mais longos de utilização de equipamentos e favorecendo fornecedores com frotas de engenharia mais robustas e maior capacidade de suporte técnico. A atividade habitacional acrescenta mais uma camada de demanda, pois o Programa Minha Casa Minha Vida conta agora com um orçamento de BRL 200 bilhões (USD 37 bilhões) em 2026 e tem como meta 3 milhões de unidades contratadas até o final do ano, reforçando a demanda por sistemas de painéis reutilizáveis na construção residencial repetitiva. O mercado de fôrmas no Brasil também está sendo moldado por uma transição dos métodos improvisados para sistemas que reduzem as necessidades de mão de obra, melhoram os tempos de ciclo e se alinham melhor aos padrões de execução planejada de projetos em grandes canteiros. A concorrência, portanto, está centrada em fornecedores de sistemas de engenharia e especialistas em locação que conseguem combinar disponibilidade de produtos, suporte de projeto e coordenaço de frotas em múltiplos canteiros ao longo dos corredores de construção ativos do Brasil.

Principais Conclusões do Relatório

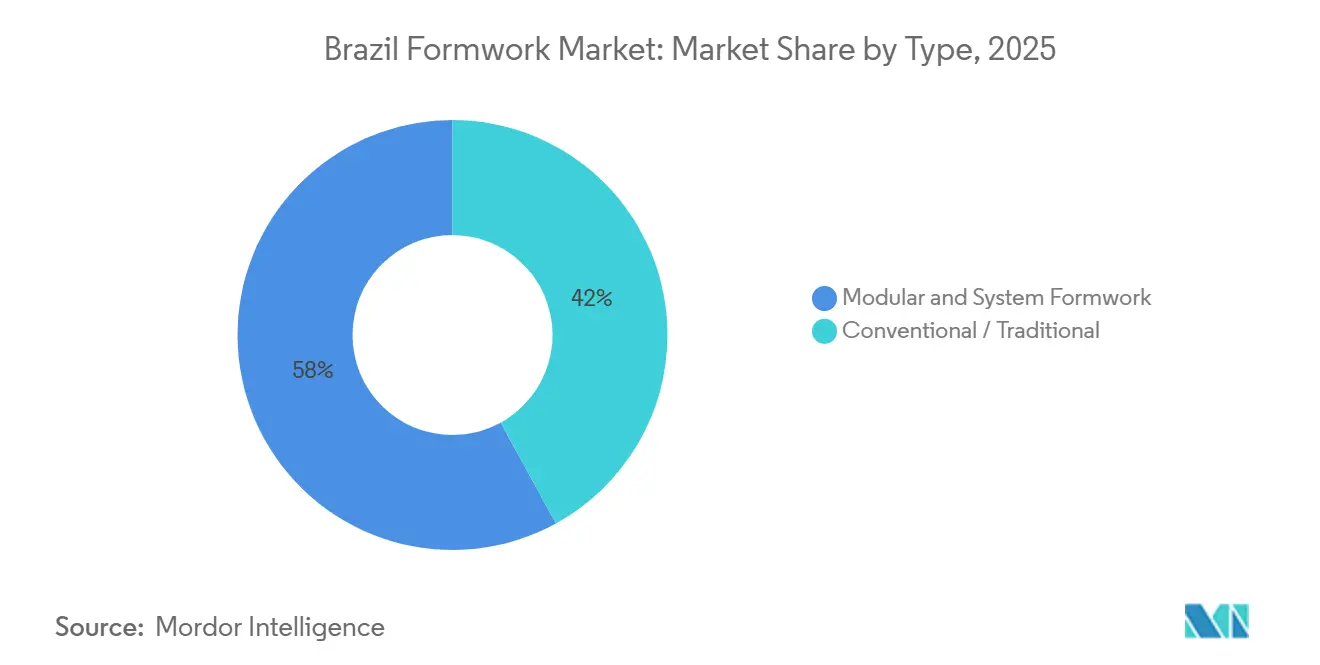

- Por tipo, as fôrmas modulares / de sistema detinham 58% de participação em 2025 e têm previsão de crescimento a um CAGR de 5,90% até 2031.

- Por configuração, as fôrmas trepantes representavam 28% de participação em 2025 e avançam a um CAGR de 6,10% até 2031.

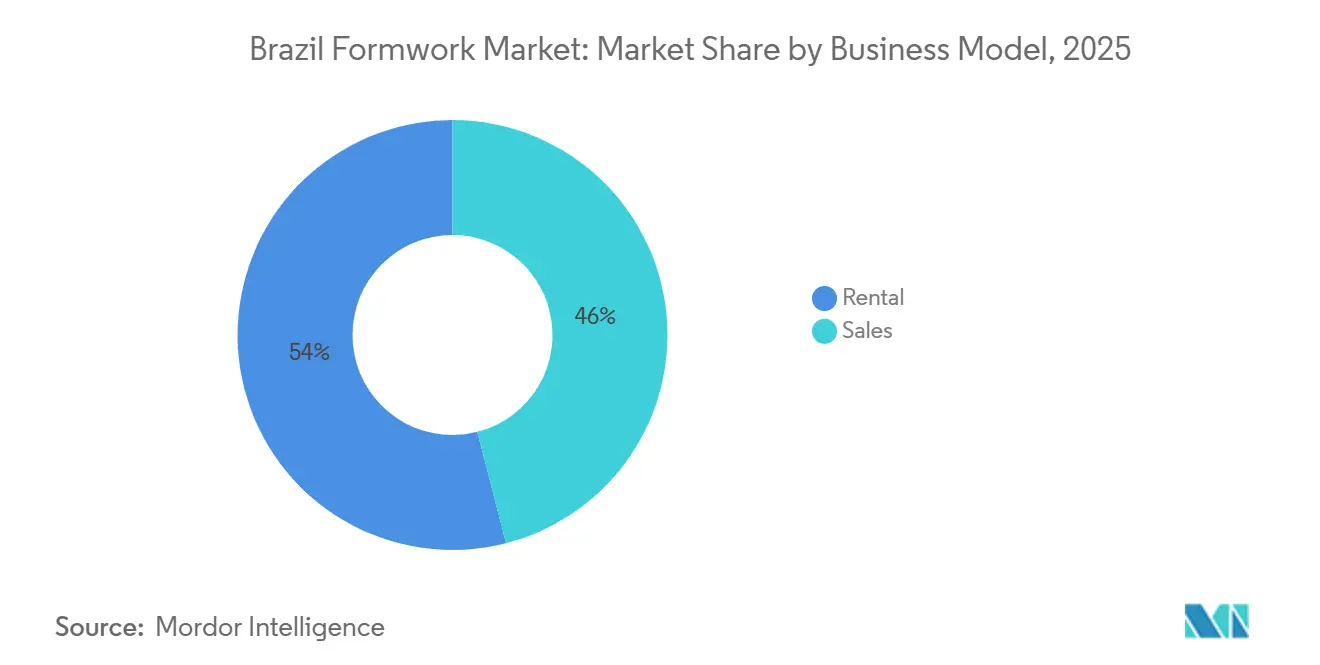

- Por modelo de negócio, a locação detinha 54% da participação do mercado de fôrmas no Brasil em 2025 e tem projeção de expansão a um CAGR de 6,50% até 2031.

- Por setor, a infraestrutura representava 38% do tamanho do mercado de fôrmas no Brasil em 2025 e tem previsão de crescimento a um CAGR de 5,80% até 2031.

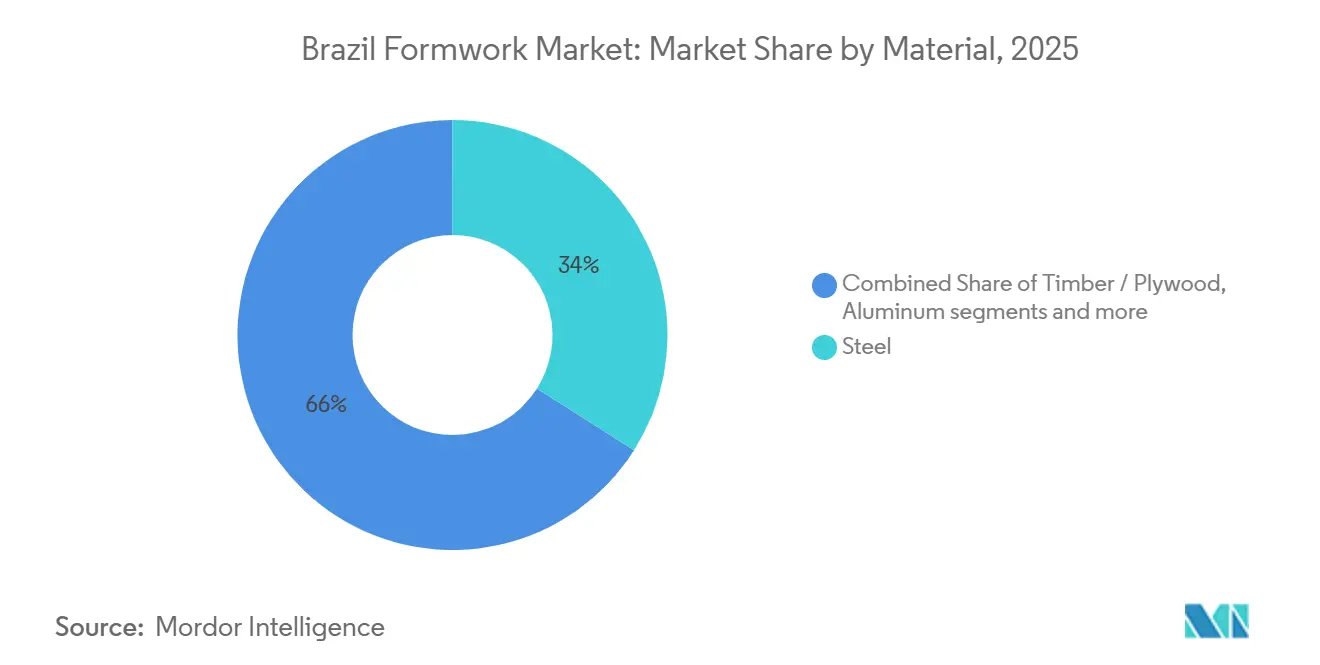

- Por material, o aço liderou com 34% de participação em 2025, enquanto o alumínio registrou o maior CAGR projetado, de 6,05%, até 2031.

- Por cidade, São Paulo detinha 31% de participação em 2025 e tem previsão de expansão a um CAGR de 6,80% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Fôrmas no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração do Portfólio de Projetos de Infraestrutura e Mobilidade Urbana | +1.2% | Nacional, com ganhos mais expressivos em São Paulo, Brasília e Rio de Janeiro | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Fôrmas Modulares e de Sistema em Obras Repetitivas | +0.9% | Nacional, principalmente São Paulo, Rio de Janeiro e Mato Grosso do Sul | Médio prazo (2 a 4 anos) |

| Crescimento da Contratação Baseada em Locação por Empreiteiras de Médio Porte | +0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra e Pressão para Reduzir os Tempos de Ciclo em Canteiro | +0.6% | Nacional, com pressão mais intensa em São Paulo e Brasília | Curto prazo (≤ 2 anos) |

| Expansão da Construção Industrial, Logística e de Energia | +0.5% | Mato Grosso do Sul, Pará, São Paulo e estados vizinhos | Médio prazo (2 a 4 anos) |

| Requisitos de Conformidade com Segurança e Qualidade em Grandes Projetos | +0.3% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração do Portfólio de Projetos de Infraestrutura e Mobilidade Urbana

O portfólio de infraestrutura do Brasil permanece como um dos suportes mais evidentes para o mercado de fôrmas no Brasil ao longo do período de previsão. O Programa Novo PAC oferece esse suporte em escala incomum, com BRL 1,8 trilhão (USD 332,6 bilhões) em compromissos públicos e privados até 2030, dos quais BRL 1,3 trilhão (USD 240,2 bilhões) já estão reservados até o final de 2026[1]Governo do Estado de São Paulo, "SP nos Trilhos consolida maior expansão ferroviária da história do Estado com R$ 190 bilhões em investimentos," Agência SP, agenciasp.sp.gov.br. A Associação Brasileira da Infraestrutura e Indústrias de Base também espera que o investimento em infraestrutura alcance BRL 300 bilhões (USD 56 bilhões) em 2026, sugerindo um portfólio sustentado de obras civis em vez de um surto pontual de projetos. São Paulo permanece especialmente importante porque o Programa SP nos Trilhos compromete BRL 190 bilhões (USD 35,1 bilhões) para mais de 40 projetos ferroviários e mais de 1.000 quilômetros de novas linhas, sustentando a construção de túneis, viadutos e estruturas verticais de concreto ao longo de vários anos. Esse ambiente favorece fornecedores capazes de mobilizar grandes volumes de sistemas em obras sobrepostas, pois as empreiteiras precisam cada vez mais de disponibilidade consistente e continuidade técnica em múltiplos projetos.

Adoção Crescente de Fôrmas Modulares e de Sistema em Obras Repetitivas

A transição para sistemas modulares no mercado de fôrmas no Brasil é impulsionada mais pela economia do canteiro de obras do que pela preferência pelo produto em si. Estruturas habitacionais e comerciais repetitivas se beneficiam de sistemas que encurtam os ciclos de concretagem, reduzem retrabalhos e melhoram o reaproveitamento em muitas unidades idênticas. Essa lógica se fortalece à medida que o portfólio do Minha Casa Minha Vida se expande, pois o orçamento de BRL 200 bilhões (USD 37 bilhões) do programa em 2026 está vinculado a volumes habitacionais muito elevados que se beneficiam da execução padronizada. Grandes incorporadoras também passaram a integrar mais estreitamente projeto, sequenciamento e aquisição, com a MRV utilizando fluxos de trabalho de Modelagem da Informação da Construção (BIM) 4D e 5D que apoiam um planejamento de fôrmas mais disciplinado em grandes projetos. À medida que esses métodos se difundem por grupos mais amplos de empreiteiras, os painéis de engenharia ganham vantagem por se encaixarem mais facilmente em programas de construção repetíveis e com prazos rigorosos.

Crescimento da Contratação Baseada em Locação por Empreiteiras de Médio Porte

A locação tornou-se uma característica estrutural do mercado de fôrmas no Brasil porque se adequa ao perfil de custos de empreiteiras que gerenciam vários projetos, mas não desejam frotas cativas em seus balanços. O segmento já detinha 54% de participação em 2025, e o padrão é reforçado pelo desempenho dos operadores em 2026. A Mills reportou uma margem de Lucro Antes de Juros, Impostos, Depreciação e Amortização (EBITDA) de 65% em sua divisão de Formas & Escoramentos no primeiro trimestre de 2026, enquanto a receita de locação nessa divisão alcançou BRL 70,8 milhões (USD 13,1 milhões), demonstrando o poder de precificação que serviços integrados e controle de frota podem gerar. A mesma empresa também indicou que contratos de longo prazo representaram 55% das receitas de locação em 2025, sugerindo uma transição para alocações planejadas em múltiplos projetos em vez de transações pontuais de curto prazo. Essa transição é relevante porque empreiteiras de médio porte valorizam cada vez mais o suporte logístico, a orientação de engenharia e o reposicionamento de frota tanto quanto as próprias fôrmas.

Escassez de Mão de Obra e Pressão para Reduzir os Tempos de Ciclo em Canteiro

As restrições de mão de obra estão impulsionando o mercado de fôrmas no Brasil em direção a sistemas que entregam mais produção com equipes menores. Em fevereiro de 2026, 41,6% das empresas de construção brasileiras citaram a escassez de mão de obra como seu principal obstáculo operacional, tornando a disponibilidade de trabalhadores uma das pressões de aquisição mais evidentes nos canteiros ativos. Um estudo publicado na Revista DELOS também descreveu a escassez como estrutural, com menor reposição de mão de obra nas ocupações da construção civil ao longo do tempo. No canteiro, isso torna mais fácil de justificar sistemas com montagem mais rápida e menos etapas de manuseio, mesmo quando o custo unitário é superior ao da madeira. O lançamento em 2025 do ALUPEC pela ORPEC (Organização Paranaense de Engenharia e Construção), empresa brasileira de soluções de engenharia e construção, destacou como os fornecedores estão cada vez mais focados em inovação orientada à produtividade, com o sistema projetado para entregar aproximadamente 40 metros quadrados por hora com uma equipe de quatro pessoas. Como resultado, as decisões de aquisição estão enfatizando cada vez mais a eficiência de mão de obra e a redução dos tempos de ciclo de construção.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial dos Sistemas de Fôrmas de Engenharia | -0.8% | Nacional, com pressão mais intensa em cidades menores e faixas de projetos de menor receita | Longo prazo (≥ 4 anos) |

| Atrasos em Projetos e Volatilidade do Investimento Público | -0.6% | Nacional, concentrado em projetos de infraestrutura financiados com recursos públicos | Curto prazo (≤ 2 anos) |

| Pressão Cambial sobre Componentes Importados de Alta Especificação | -0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Uso Persistente de Sistemas Convencionais de Madeira de Baixo Custo | -0.3% | Regiões de menor urbanização e projetos menores não repetitivos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial dos Sistemas de Fôrmas de Engenharia

O alto custo inicial permanece como um dos principais freios à adoção mais ampla de sistemas no mercado de fôrmas no Brasil. Empreiteiras menores fora dos principais centros urbanos ainda enfrentam uma barreira de entrada elevada ao comparar sistemas modulares de aço ou alumínio com alternativas de madeira de baixo custo. Condições de crédito apertadas ampliaram essa lacuna ao longo de 2025, e comentários vinculados à CBIC mostraram que a pressão de financiamento permaneceu como uma restrição importante ao crescimento da construção[2]O Hoje, "Indústria de materiais de construção reage, mas fecha 2025 no vermelho," O Hoje, ohoje.com. Mesmo quando as empreiteiras optam pela locação, as taxas de mobilização, frete e serviço técnico podem tornar os sistemas de engenharia onerosos em obras curtas ou irregulares. Isso deixa o mercado dividido entre grandes empreiteiras bem capitalizadas que já utilizam fôrmas de sistema e uma longa cauda de operadores menores que continuam usando métodos convencionais para controle de custos.

Atrasos em Projetos e Volatilidade do Investimento Público

O risco de execução também limita a velocidade com que o mercado de fôrmas no Brasil pode converter portfólios de projetos anunciados em demanda por equipamentos. Em meados de 2025, mais de 70% das obras do PAC Seleções ainda estavam em estágios preliminares e apenas 10% haviam sido concluídas, apesar da escala das alocações públicas já anunciadas. Para os fornecedores, isso cria períodos ociosos entre o compromisso e a mobilização, o que afeta os retornos tanto sobre frotas próprias quanto sobre o planejamento de aquisição de longo prazo. O cronograma de obras públicas também pode se deslocar em torno de ciclos eleitorais e orçamentários, dificultando o alinhamento da implantação de frotas com a prontidão dos canteiros. Além disso, os componentes importados utilizados em sistemas avançados de fôrmas trepantes e de túnel permanecem expostos a flutuações cambiais, elevando os riscos de custo de reposição para fornecedores que adquirem alguns insumos em moeda estrangeira.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Sistemas Modulares Consolidam sua Posição nas Obras de Concreto do Brasil

As fôrmas modulares / de sistema representaram 58% do mercado de fôrmas no Brasil em 2025, tornando-se o segmento líder no país. O mesmo segmento tem projeção de crescimento a um CAGR de 5,9% até 2031, indicando que está se expandindo a partir de uma posição de liderança e não recuperando terreno a partir de uma base pequena. Esse padrão reflete o papel mais forte dos painéis reutilizáveis em projetos que exigem repetibilidade, ciclos mais rápidos e qualidade mais previsível em programas de construção de múltiplas unidades. O segmento também se adapta melhor a empreiteiras que desejam um sequenciamento mais rigoroso e menor dependência de grandes equipes de carpintaria em canteiro. Esse alinhamento tornou-se mais importante à medida que as incorporadoras buscam controlar a intensidade de mão de obra e reduzir atrasos em projetos ativos.

O portfólio residencial é uma das principais razões pelas quais os sistemas modulares continuam a fortalecer sua posição. O Minha Casa, Minha Vida permanece como uma âncora importante, com seu orçamento de 2026 alcançando BRL 200 bilhões (USD 37 bilhões) e sua meta agora fixada em 3 milhões de unidades contratadas até o final do ano. Essa escala favorece sistemas de painéis padronizados que podem ser reutilizados em muitas unidades e fases semelhantes. As fôrmas convencionais permanecem prevalentes em obras menores e não repetitivas e fora dos maiores centros urbanos, mas sua importância relativa diminui onde a repetição de projetos, a velocidade e a coordenação têm maior peso.

Por Configuração: Sistemas Trepantes Avançam em Obras de Grande Altura e Infraestrutura

As fôrmas trepantes representaram 28% da participação do mercado de fôrmas no Brasil em 2025 e registraram o crescimento de configuração mais rápido, com CAGR de 6,10% até 2031. Sua ascensão está estreitamente ligada à concentração de obras de grande altura e infraestrutura nas principais regiões metropolitanas do Brasil. Projetos em São Paulo, Rio de Janeiro e Brasília frequentemente envolvem núcleos verticais, estruturas de transporte e canteiros com restrições de espaço, onde o progresso ascendente constante importa mais do que o baixo custo inicial de instalação. Nessas situações, os sistemas trepantes ajudam as empreiteiras a manter a disciplina de sequenciamento e a reduzir a necessidade de reposicionamentos repetidos dependentes de guindaste. Isso torna a configuração útil não apenas para torres, mas também para determinadas obras de transporte e engenharia civil com geometria exigente.

A força do portfólio de São Paulo ajuda a explicar por que esse segmento está ganhando terreno. O SP nos Trilhos compromete BRL 190 bilhões (USD 35,1 bilhões) em um amplo plano de expansão ferroviária que sustenta a demanda contínua por obras de túneis, estações e estruturas verticais de concreto. Ao mesmo tempo, as fôrmas estáticas ainda são amplamente utilizadas em edifícios de médio porte e em lajes, paredes e pilares padrão, onde a complexidade do projeto é menor. As fôrmas deslizantes continuam a atender estruturas especializadas, como silos, torres e determinadas aplicações em pontes. As fôrmas de túnel também ganham relevância onde projetos residenciais são repetidos em escala, pois é nesse contexto que seu benefício de produtividade se torna mais fácil de justificar em relação aos layouts convencionais.

Por Modelo de Negócio: A Locação Aprofunda seu Domínio Estrutural sobre a Economia do Mercado

A locação detinha 54% da participação do tamanho do mercado de fôrmas no Brasil em 2025 e tem previsão de expansão a um CAGR de 6,50% até 2031, tornando-se o segmento de crescimento mais rápido em toda a estrutura do mercado. Esse resultado reflete uma clara preferência pelo acesso a custo variável em detrimento da propriedade de ativos entre empreiteiras com portfólios de projetos ativos, mas irregulares. A locação é especialmente atraente quando as empresas operam em vários canteiros e precisam de flexibilidade em cronograma, transporte e configuração. Ela também permite que as empreiteiras acessem suporte de engenharia, manutenção e gestão de frota sem arcar com todo o ônus internamente. Essa combinação transformou a locação de uma escolha temporária em um modelo operacional central para grande parte do mercado.

O perfil financeiro dos principais operadores sustenta essa visão. A divisão de Formas & Escoramentos da Mills reportou BRL 80 milhões (USD 14,8 milhões) em receita líquida e uma margem de Lucro Antes de Juros, Impostos, Depreciação e Amortização (EBITDA) de 65% no primeiro trimestre de 2026, enquanto o volume alcançou 50.100 toneladas. A empresa também declarou que contratos de longo prazo representaram 55% das receitas de locação em 2025, indicando maior comprometimento dos clientes e uma alocação de frota mais planejada. As vendas ainda têm espaço entre grandes empreiteiras que podem reutilizar sistemas ao longo de longos programas de infraestrutura e justificar a economia da propriedade. Ainda assim, a direção mais ampla do mercado de fôrmas no Brasil continua a favorecer a locação, pois o cronograma de projetos, os serviços de suporte e a disciplina de capital importam cada vez mais para uma parcela crescente dos compradores.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Setor: Infraestrutura Lidera em Escala, Residencial Ganha Impulso por meio de Programas Habitacionais

A infraestrutura representou 38% do mercado de fôrmas no Brasil em 2025 e tem previsão de crescimento a um CAGR de 5,8% até 2031. Esse segmento lidera porque o portfólio atual de obras do Brasil inclui estruturas civis de transporte, saneamento, energia e uso industrial que requerem grandes volumes de concreto e prazos de projeto mais longos. A escala das obras públicas planejadas e em andamento cria um padrão de demanda de infraestrutura que é ao mesmo tempo amplo e tecnicamente exigente. Os requisitos de fôrmas nesse segmento frequentemente vão além de sistemas básicos de paredes e lajes, abrangendo aplicações em pontes, viadutos, túneis e engenharia civil pesada. Isso eleva o valor dos sistemas de engenharia e do suporte especializado em obras de maior porte.

Exemplos de projetos oficiais e vinculados a empresas reforçam essa posição. O investimento em infraestrutura alcança BRL 300 bilhões (USD 56 bilhões) em 2026, segundo a Associação Brasileira da Infraestrutura e Indústrias de Base, enquanto São Paulo sozinha mapeou BRL 190 bilhões (USD 35,2 bilhões) em projetos ferroviários e BRL 62,4 bilhões (USD 11,5 bilhões) em leilões de infraestrutura no segundo semestre de 2025. A construção residencial também está ganhando impulso porque o Minha Casa, Minha Vida permanece o maior motor habitacional em volume do país. O programa respondeu por 85% de todos os novos lançamentos residenciais em âmbito nacional, segundo o Ministério das Cidades, oferecendo aos fornecedores de fôrmas um portfólio de projetos amplo e recorrente além da construção civil pesada. A atividade comercial permanece mais seletiva, enquanto as obras industriais e logísticas oferecem suporte adicional onde a construção de galpões, plantas e instalações de energia está ativa.

Por Material: O Aço Ancora os Volumes Atuais, o Alumínio Remodela a Equação de Custos

O aço liderou a segmentação por material com 34% de participação em 2025, refletindo sua força contínua em aplicações de infraestrutura e uso industrial. O material permanece preferido em obras que exigem alto desempenho de carga, durabilidade em uso pesado repetido e compatibilidade com concretagens exigentes. Pilares de pontes, viadutos e outras estruturas de engenharia civil pesada ainda se alinham bem com sistemas de aço porque enfatizam mais a resistência e a durabilidade do que o manuseio leve. Isso confere ao aço um papel estável na composição atual do mercado, especialmente enquanto a infraestrutura permanece o maior segmento de uso final. Sua liderança, portanto, decorre de onde o trabalho está concentrado, e não de uma superioridade universal em todos os tipos de projeto.

O alumínio, no entanto, é o material de crescimento mais rápido, com CAGR de 6,05% até 2031, refletindo prioridades distintas. Projetos residenciais repetitivos valorizam sistemas mais leves que podem ser movimentados com maior rapidez, manuseados por equipes menores e reutilizados muitas vezes em layouts padronizados. É por isso que o alumínio se torna mais atraente à medida que a escassez de mão de obra persiste e os grandes volumes habitacionais permanecem ativos. O mercado de fôrmas no Brasil está, portanto, assistindo a uma separação mais clara entre a demanda de engenharia civil pesada liderada pelo aço e a demanda de produtividade liderada pelo alumínio em obras de edificação com ciclos mais rápidos. A madeira, o compensado e outros materiais ainda atendem projetos menores ou menos repetitivos, mas seu espaço competitivo se estreita onde escala, velocidade e reaproveitamento moldam cada vez mais as decisões das empreiteiras.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

São Paulo capturou 31% do mercado de fôrmas no Brasil em 2025 e está no caminho de crescer a um CAGR de 6,80% até 2031, mantendo-se bem à frente de todos os outros mercados municipais do país. Essa liderança está enraizada na concentração de obras de transporte, habitação e uso misto na cidade, que gera demanda sustentada em diversas configurações de fôrmas. O SP nos Trilhos sozinho compromete BRL 190 bilhões (USD 35,1 bilhões) para mais de 40 projetos e mais de 1.000 quilômetros de expansão ferroviária, criando demanda de longa duração para obras de túneis, estações, viadutos e estruturas verticais de concreto. O estado também mapeou BRL 62,4 bilhões (USD 11,5 bilhões) em leilões de infraestrutura para o segundo semestre de 2025, reforçando a visibilidade sobre a implantação de frotas no curto prazo.

São Paulo também se beneficia de uma base densa de empreiteiras e operadores de locação, o que confere à cidade uma clara vantagem de mobilização em relação a outras regiões. O Rio de Janeiro é o segundo grande polo de demanda porque combina mobilidade urbana, saneamento, infraestrutura portuária e desenvolvimento urbano denso. Brasília segue um padrão diferente, com demanda estável vinculada a edifícios públicos, contratações federais e projetos habitacionais ligados a programas nacionais. Ambas as cidades tendem a favorecer sistemas de engenharia porque a execução de projetos frequentemente exige maior disciplina de planejamento e enfrenta restrições de canteiro mais intensas do que em mercados urbanos menores. Salvador e o Nordeste em sentido amplo são moldados de forma mais intensa por alocações habitacionais e de infraestrutura social, especialmente onde o Minha Casa Minha Vida permanece o principal motor residencial.

O segmento restante do Brasil representa a maior parte do volume geográfico fora dos cinco agrupamentos de cidades nominados. Inclui Belo Horizonte, Recife, Fortaleza, Curitiba, Manaus, Porto Alegre e polos industriais do interior. A demanda nessas localidades é mais irregular, mas pode crescer rapidamente quando grandes plantas, instalações logísticas ou obras públicas entram em fase ativa de construção. Um exemplo claro é o Projeto Sucuriu da Arauco, em Mato Grosso do Sul, avaliado em BRL 25 bilhões (USD 4,6 bilhões), que havia superado 70% de conclusão das obras civis em abril de 2026 e ainda sustentava intensa atividade de construção[3]Arauco, Valmet e Crane Brasil, "Projetada para ser maior planta de celulose do mundo, fábrica da Arauco acelera obras," Valor Econômico, valor.globo.com. Para muitos desses mercados secundários e do interior, a locação permanece a rota de acesso mais prática a sistemas de engenharia, pois o cronograma de projetos é menos contínuo do que em São Paulo.

Cenário Competitivo

O mercado de fôrmas no Brasil é moderadamente fragmentado, com fornecedores internacionais de sistemas, empresas domésticas de locação e fornecedores regionais competindo em diferentes segmentos de projetos. A Mills é o principal player doméstico no segmento de locação, enquanto PERI Brasil, Doka do Brasil, ULMA Brasil e Alsina Formwork Brazil mantêm posições sólidas por meio de expertise em engenharia, amplos portfólios de sistemas e suporte técnico. Como resultado, a concorrência é impulsionada por uma combinação de disponibilidade de frota de locação, capacidade de execução de projetos e serviços de engenharia, e não apenas pelo fornecimento de produtos.

A diferenciação competitiva está cada vez mais centrada em soluções digitais, serviços integrados e engenharia específica para projetos. A PERI Brasil continua a fortalecer sua posição por meio do planejamento de projetos habilitado pela Modelagem da Informação da Construção (BIM), enquanto a ULMA foca em soluções orientadas à produtividade para projetos industriais e de engenharia civil complexos. A Mills também reforçou seu modelo orientado a serviços por meio de contratos de locação de longo prazo e forte desempenho operacional, refletindo a crescente demanda dos clientes por soluções integradas de fôrmas em vez de equipamentos isolados.

Os fornecedores regionais permanecem competitivos, especialmente em projetos onde relacionamentos locais, mobilização rápida e precificação são fatores decisivos. Ao mesmo tempo, novos entrantes como a Lianggong estão intensificando a concorrência ao introduzir sistemas de engenharia de custo competitivo para construção residencial repetitiva e de médio porte. Consequentemente, espera-se que o mercado de fôrmas no Brasil permaneça moderadamente fragmentado, com fornecedores competindo por capacidade de engenharia, qualidade de serviço, robustez de frota e execução regional, em vez de dominância global do mercado.

Líderes da Indústria de Fôrmas no Brasil

PERI Brasil Formas e Escoramentos Ltda.

Doka do Brasil

ULMA Brasil Formas e Escoramentos Ltda.

Mills Estruturas e Serviços de Engenharia S.A.

Pashal Locadora de Equipamentos Ltda.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2026: O Projeto Sucuriu da Arauco, uma megafábrica de celulose avaliada em BRL 25 bilhões (USD 4,6 bilhões) em Inocência, Mato Grosso do Sul, superou 70% de conclusão das obras civis, com o canteiro mobilizando mais de 11.000 trabalhadores e projeção de atingir 14.000 no pico da construção em 2026. A fase de montagem eletromecânica, iniciada em abril de 2026, sustenta a demanda por fôrmas industriais ao longo do ano.

- Março de 2026: O governo federal brasileiro anunciou um aporte adicional de USD 3,7 bilhões no programa Minha Casa Minha Vida, elevando o orçamento habitacional de 2026 a um recorde de USD 37 bilhões e ampliando a meta de unidades do programa para 3 milhões de unidades contratadas até o final do ano, gerando demanda nacional sustentada por sistemas de fôrmas residenciais.

- Agosto de 2025: A Yancheng Lianggong Formwork Co., Ltd. entrou no mercado brasileiro na Concrete Show South America em São Paulo, apresentando fôrmas de estrutura de alumínio leve projetadas para construção residencial repetitiva de médio porte e construção modular.

Escopo do Relatório do Mercado de Fôrmas no Brasil

O Mercado de Fôrmas no Brasil é Segmentado por Tipo (Fôrmas Convencionais / Tradicionais e Fôrmas Modulares / de Sistema), Configuração (Estática, Trepante, Deslizante e Túnel), Modelo de Negócio (Venda e Locação), Setor (Residencial, Comercial, Industrial & Logístico e Infraestrutura), Material (Madeira / Compensado e Outros) e Cidade (São Paulo, Rio de Janeiro, Brasília e Outras). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Convencionais / Tradicionais |

| Fôrmas Modulares / de Sistema |

| Estática |

| Trepante |

| Deslizante |

| Túnel |

| Vendas |

| Locação |

| Residencial |

| Comercial |

| Industrial e Logístico |

| Infraestrutura |

| Madeira / Compensado |

| Aço |

| Alumínio |

| Plástico / Fibra de Vidro |

| Outros |

| São Paulo |

| Rio de Janeiro |

| Brasília |

| Salvador |

| Restante do Brasil |

| Por Tipo | Convencionais / Tradicionais |

| Fôrmas Modulares / de Sistema | |

| Por Configuração | Estática |

| Trepante | |

| Deslizante | |

| Túnel | |

| Por Modelo de Negócio | Vendas |

| Locação | |

| Por Setor | Residencial |

| Comercial | |

| Industrial e Logístico | |

| Infraestrutura | |

| Por Material | Madeira / Compensado |

| Aço | |

| Alumínio | |

| Plástico / Fibra de Vidro | |

| Outros | |

| Por Cidade | São Paulo |

| Rio de Janeiro | |

| Brasília | |

| Salvador | |

| Restante do Brasil |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de fôrmas no Brasil em 2026?

O tamanho do mercado de fôrmas no Brasil é de USD 0,22 bilhão em 2026 e tem projeção de atingir USD 0,29 bilhão até 2031 a um CAGR de 5,68%.

Qual modelo de negócio lidera a demanda por fôrmas no Brasil?

A locação lidera com 54% de participação em 2025 e também é o modelo de negócio de crescimento mais rápido, com CAGR de 6,50% até 2031.

Por que as fôrmas modulares estão ganhando espaço no Brasil?

As fôrmas modulares / de sistema detinham 58% de participação em 2025 porque obras habitacionais repetitivas e grandes obras civis necessitam de ciclos mais rápidos, reaproveitamento e menor intensidade de mão de obra.

Qual setor de uso final gera a maior demanda por sistemas de fôrmas no Brasil?

A infraestrutura lidera com 38% de participação em 2025, sustentada por obras de transporte, saneamento e engenharia civil industrial em todo o portfólio nacional.

Página atualizada pela última vez em: