Taille et Part du Marché Brésilien des Coffrages

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.21 Milliards de dollars |

| Taille du Marché (2026) | 0.22 Milliards de dollars |

| Taille du Marché (2031) | 0.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Brésilien des Coffrages par Mordor Intelligence

La taille du Marché Brésilien des Coffrages devrait s'étendre de 0,21 milliard USD en 2025 et 0,22 milliard USD en 2026 à 0,29 milliard USD d'ici 2031, enregistrant un CAGR de 5,68% entre 2026 et 2031.

La trajectoire de croissance est soutenue par le vaste pipeline de construction du Brésil, le Nouveau Programme d'Accélération de la Croissance (Novo PAC) engageant 1,8 billion BRL (332,6 milliards USD) jusqu'en 2030 et 1,3 billion BRL (240,2 milliards USD) déjà alloués d'ici fin 2026, ce qui maintient l'activité des travaux civils visible dans les domaines des transports, de l'assainissement et des projets urbains. L'investissement en infrastructure atteint également environ 56 milliards USD en 2026, contre environ 52,3 milliards USD en 2025, soutenant des cycles d'utilisation des équipements plus longs et favorisant les fournisseurs disposant de flottes techniques plus étoffées et d'une plus grande capacité de support technique. L'activité de logement ajoute une autre couche de demande, le Programme Minha Casa Minha Vida disposant désormais d'un budget de 200 milliards BRL (37 milliards USD) en 2026 et visant 3 millions de logements contractés d'ici la fin de l'année, renforçant la demande pour des systèmes de panneaux réutilisables dans la construction résidentielle répétitive. Le marché brésilien des coffrages est également façonné par un abandon des méthodes improvisées au profit de systèmes qui réduisent les besoins en main-d'œuvre, améliorent les cycles d'exécution et s'alignent mieux sur les normes d'exécution de projet planifiées sur les grands chantiers. La concurrence est donc centrée sur les fournisseurs de systèmes techniques et les spécialistes de la location capables de combiner disponibilité des produits, support à la conception et coordination de flotte multi-sites à travers les corridors de construction actifs du Brésil.

Principaux Enseignements du Rapport

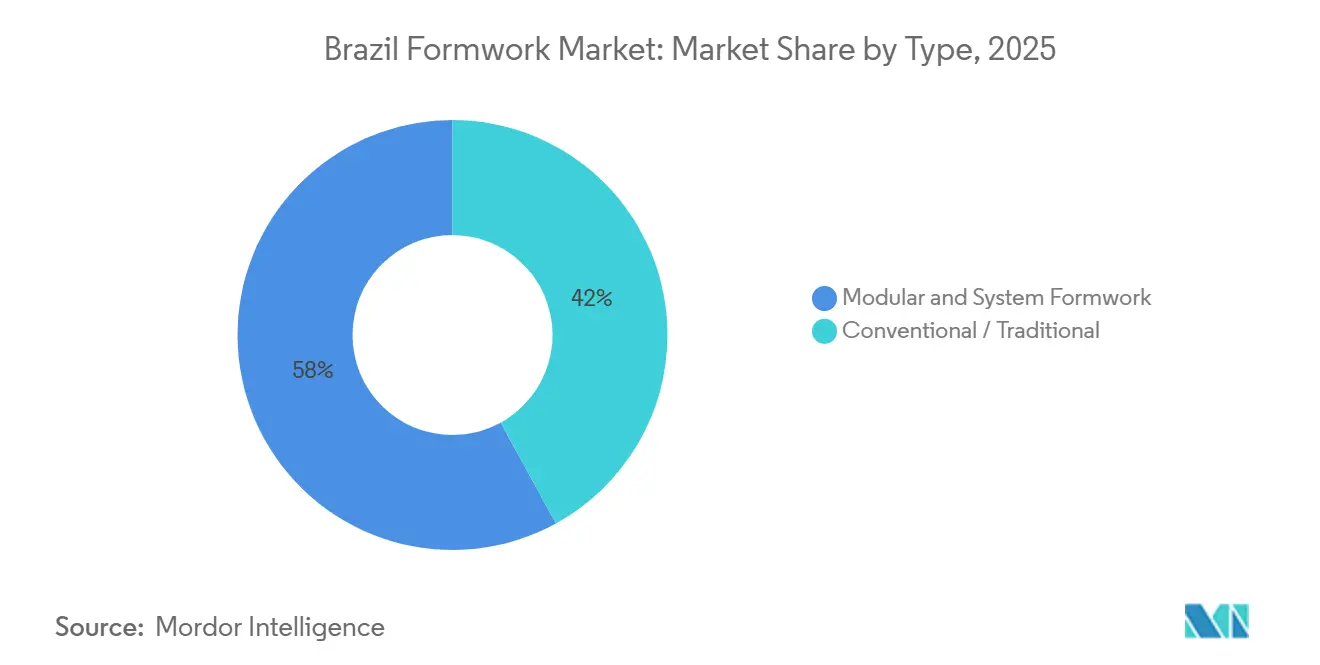

- Par type, le coffrage modulaire / système détenait 58% de part de marché en 2025 et devrait croître à un CAGR de 5,90% jusqu'en 2031.

- Par configuration, le coffrage grimpant représentait 28% de part de marché en 2025 et progresse à un CAGR de 6,10% jusqu'en 2031.

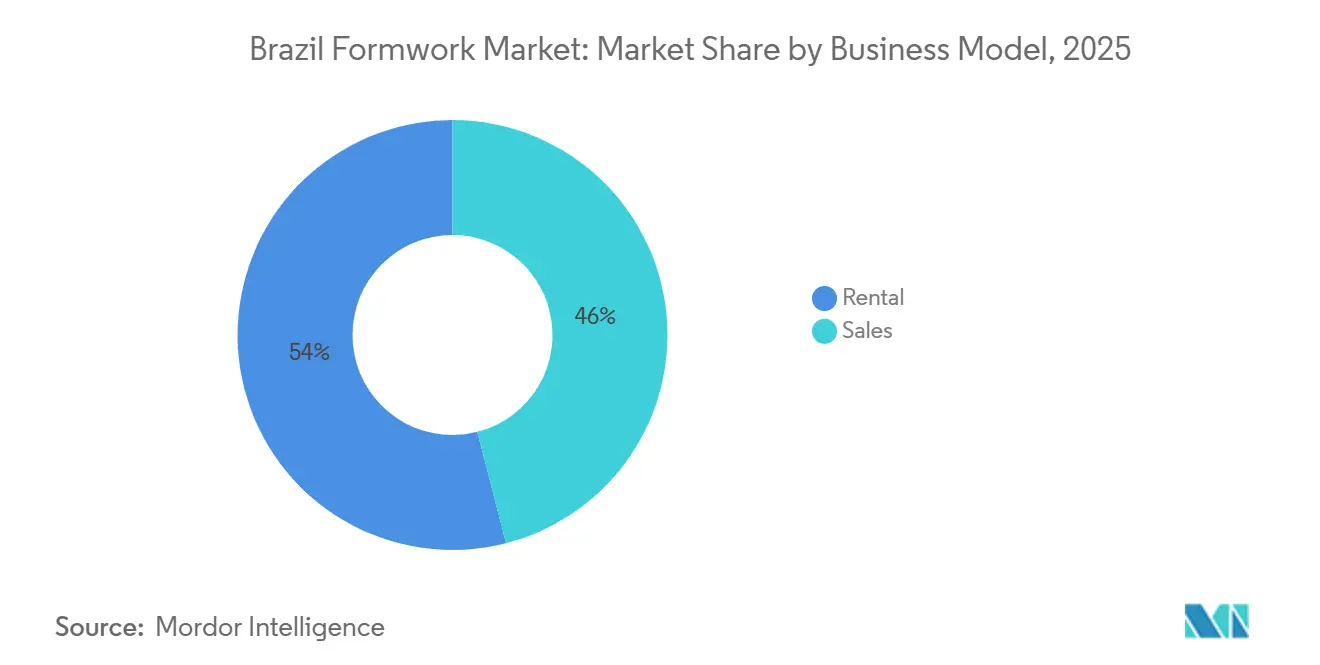

- Par modèle commercial, la location détenait 54% de la part du marché brésilien des coffrages en 2025 et devrait s'étendre à un CAGR de 6,50% jusqu'en 2031.

- Par secteur, l'infrastructure représentait 38% de la taille du marché brésilien des coffrages en 2025 et devrait croître à un CAGR de 5,80% jusqu'en 2031.

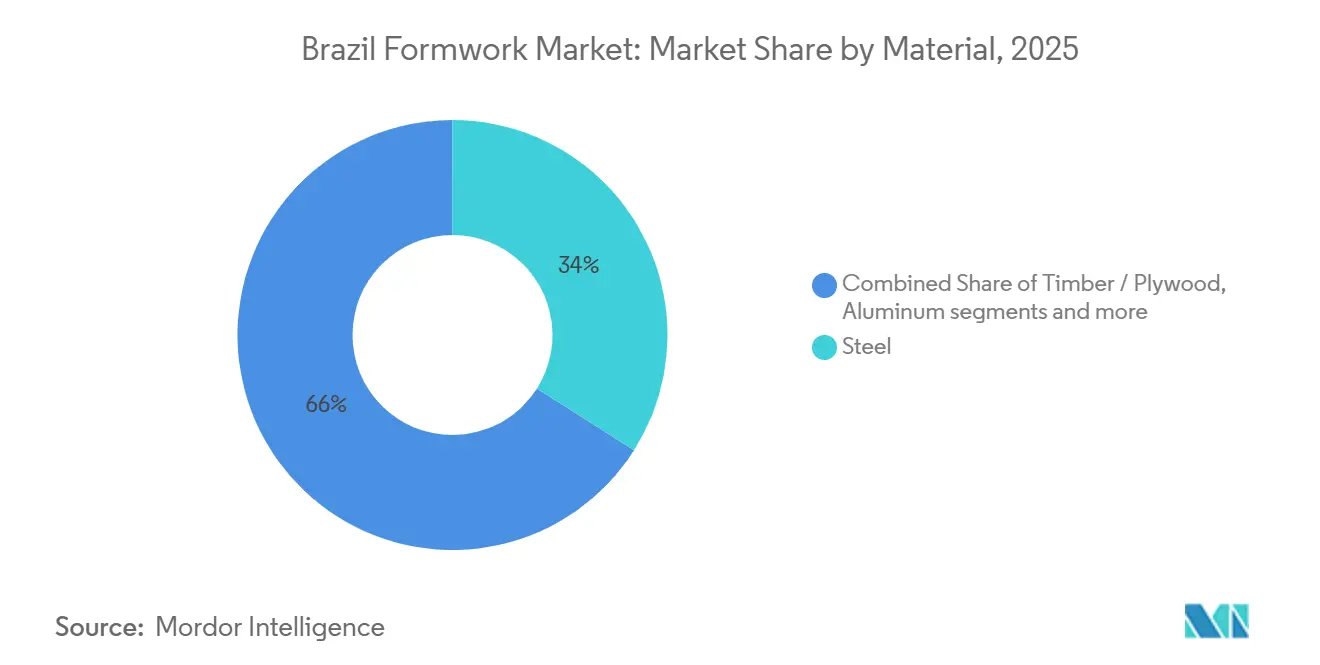

- Par matériau, l'acier tait en tête avec 34% de part de marché en 2025, tandis que l'aluminium enregistrait le CAGR prévisionnel le plus élevé à 6,05% jusqu'en 2031.

- Par ville, São Paulo détenait 31% de part de marché en 2025 et devrait s'étendre à un CAGR de 6,80% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Brésilien des Coffrages

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération du Pipeline de Projets d'Infrastructure et de Mobilité Urbaine | +1.2% | National, avec des gains plus importants à São Paulo, Brasilia et Rio de Janeiro | Moyen terme (2 à 4 ans) |

| Adoption Croissante du Coffrage Modulaire et Système dans les Travaux Répétitifs | +0.9% | National, principalement São Paulo, Rio de Janeiro et Mato Grosso do Sul | Moyen terme (2 à 4 ans) |

| Recours Croissant à la Location par les Entrepreneurs de Taille Moyenne | +0.7% | National | Court terme (≤ 2 ans) |

| Pénuries de Main-d'Œuvre et Pression pour Réduire les Cycles d'Exécution sur Chantier | +0.6% | National, avec une pression plus forte à São Paulo et Brasilia | Court terme (≤ 2 ans) |

| Expansion de la Construction Industrielle, Logistique et Énergétique | +0.5% | Mato Grosso do Sul, Pará, São Paulo et États voisins | Moyen terme (2 à 4 ans) |

| Exigences de Conformité en Matière de Sécurité et de Qualité sur les Grands Projets | +0.3% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du Pipeline de Projets d'Infrastructure et de Mobilité Urbaine

Le pipeline d'infrastructure du Brésil reste l'un des soutiens les plus clairs pour le marché brésilien des coffrages sur la période de prévision. Le Programme Novo PAC apporte ce soutien à une échelle inhabituelle, avec 1,8 billion BRL (332,6 milliards USD) d'engagements publics et privés jusqu'en 2030, dont 1,3 billion BRL (240,2 milliards USD) déjà alloués d'ici fin 2026[1]Gouvernement de l'État de São Paulo, "SP nos Trilhos consolida maior expansão ferroviária da história do Estado com R$ 190 bilhões em investimentos," Agência SP, agenciasp.sp.gov.br. L'Association Brésilienne des Infrastructures et des Industries de Base prévoit également que l'investissement en infrastructure atteindra 300 milliards BRL (56 milliards USD) en 2026, suggérant un pipeline de travaux civils soutenu plutôt qu'une courte vague de projets. São Paulo reste particulièrement importante car le Programme SP nos Trilhos engage 190 milliards BRL (35,1 milliards USD) pour plus de 40 projets ferroviaires et plus de 1 000 kilomètres de nouvelles lignes de chemin de fer, soutenant la construction de tunnels, de viaducs et de béton vertical sur plusieurs années. Cet environnement favorise les fournisseurs capables de mobiliser de grands volumes de systèmes sur des chantiers qui se chevauchent, car les entrepreneurs ont de plus en plus besoin d'une disponibilité constante et d'une continuité technique sur plusieurs projets.

Adoption Croissante du Coffrage Modulaire et Système dans les Travaux Répétitifs

L'évolution vers les systèmes modulaires sur le marché brésilien des coffrages est davantage motivée par l'économie du chantier que par la seule préférence pour le produit. Les structures résidentielles et commerciales répétitives bénéficient de systèmes qui raccourcissent les cycles de coulage, réduisent les travaux de réparation et améliorent la réutilisation sur de nombreuses unités identiques. Cette logique se renforce à mesure que le pipeline Minha Casa Minha Vida s'étend, car le budget de 200 milliards BRL (37 milliards USD) du programme en 2026 est lié à de très grands volumes de logements qui bénéficient d'une exécution standardisée. Les grands promoteurs ont également commencé à relier plus étroitement la conception, le séquençage et les achats, MRV utilisant des flux de travail Building Information Modeling (BIM) 4D et 5D qui soutiennent une planification de coffrage plus rigoureuse sur les grands projets. À mesure que ces méthodes se répandent dans des groupes d'entrepreneurs plus larges, les panneaux techniques gagnent un avantage car ils s'intègrent plus facilement dans des programmes de construction répétables et sensibles aux délais.

Recours Croissant à la Location par les Entrepreneurs de Taille Moyenne

La location est devenue une caractéristique structurelle du marché brésilien des coffrages car elle correspond au profil de coût des entrepreneurs qui gèrent plusieurs projets mais ne souhaitent pas de flottes captives dans leurs bilans. Le segment détenait déjà 54% de part de marché en 2025, et cette tendance est renforcée par les performances des opérateurs en 2026. Mills a déclaré une marge d'Excédent Brut d'Exploitation (EBITDA) de 65% dans sa division Formas & Escoramentos au premier trimestre 2026, tandis que le chiffre d'affaires locatif de cette division a atteint 70,8 millions BRL (13,1 millions USD), démontrant le pouvoir de tarification que les services groupés et le contrôle de flotte peuvent créer. La même entreprise a également indiqué que les contrats à long terme représentaient 55% des revenus locatifs en 2025, suggérant une évolution vers des allocations multi-projets planifiées plutôt que des transactions ponctuelles à court terme. Ce changement est important car les entrepreneurs de taille moyenne valorisent de plus en plus le support logistique, les conseils techniques et le repositionnement de flotte autant que le coffrage physique lui-même.

Pénuries de Main-d'Œuvre et Pression pour Réduire les Cycles d'Exécution sur Chantier

Les contraintes de main-d'œuvre poussent le marché brésilien des coffrages vers des systèmes qui produisent davantage avec des équipes plus réduites. En février 2026, 41,6% des entreprises de construction brésiliennes citaient les pénuries de main-d'œuvre comme leur principal obstacle opérationnel, faisant de la disponibilité de la main-d'œuvre l'une des pressions d'approvisionnement les plus claires sur les chantiers actifs. Une étude évaluée par des pairs dans la Revista DELOS a également décrit la pénurie comme structurelle, avec un renouvellement plus faible de la main-d'œuvre dans les métiers de la construction au fil du temps. Sur le chantier, cela facilite la justification des systèmes à assemblage plus rapide et nécessitant moins d'étapes de manutention, même lorsque le coût unitaire est plus élevé que le bois. Le lancement en 2025 d'ALUPEC par ORPEC (Organizacao Paranaense de Engenharia e Construcao), une entreprise brésilienne de solutions d'ingénierie et de construction, a mis en évidence la façon dont les fournisseurs se concentrent de plus en plus sur l'innovation axée sur la productivité, le système étant conçu pour livrer environ 40 mètres carrés par heure avec une équipe de quatre personnes. En conséquence, les décisions d'approvisionnement mettent de plus en plus l'accent sur l'efficacité de la main-d'œuvre et la réduction des cycles de construction.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Initial Élevé des Systèmes de Coffrage Techniques | -0.8% | National, avec une pression plus forte dans les petites villes et les niveaux de projets à faibles revenus | Long terme (≥ 4 ans) |

| Retards de Projets et Volatilité des Investissements Publics | -0.6% | National, concentré dans les projets d'infrastructure financés par des fonds publics | Court terme (≤ 2 ans) |

| Pression Monétaire sur les Composants Importés Haute Performance | -0.4% | National | Court terme (≤ 2 ans) |

| Utilisation Persistante de Systèmes Conventionnels en Bois à Faible Coût | -0.3% | Régions à faible urbanisation et petits projets non répétitifs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé des Systèmes de Coffrage Techniques

Le coût initial élevé reste l'un des principaux freins à une adoption plus large des systèmes sur le marché brésilien des coffrages. Les petits entrepreneurs en dehors des grandes villes font encore face à une barrière d'entrée importante lorsqu'ils comparent les systèmes modulaires en acier ou en aluminium avec les alternatives en bois à faible coût. Des conditions de crédit restrictives ont amplifié cet écart tout au long de 2025, et les commentaires liés à la CBIC ont montré que la pression de financement restait une contrainte majeure sur la croissance de la construction[2]O Hoje, "Indústria de materiais de construção reage, mas fecha 2025 no vermelho," O Hoje, ohoje.com. Même lorsque les entrepreneurs ont recours à la location, les frais de mobilisation, de fret, et de service technique peuvent rendre les systèmes techniques coûteux sur des chantiers courts ou irréguliers. Cela laisse le marché divisé entre les grands entrepreneurs bien financés qui utilisent déjà des coffrages système et une longue traîne de petits opérateurs qui continuent d'utiliser des méthodes conventionnelles pour maîtriser les coûts.

Retards de Projets et Volatilité des Investissements Publics

Le risque d'exécution limite également la rapidité avec laquelle le marché brésilien des coffrages peut convertir les pipelines de projets annoncés en demande d'équipements. À mi-2025, plus de 70% des travaux des PAC Seleções en étaient encore aux stades préliminaires et seulement 10% avaient été achevés, malgré l'ampleur des allocations publiques déjà annoncées. Pour les fournisseurs, cela crée des périodes d'inactivité entre l'engagement et la mobilisation, ce qui affecte les rendements sur les flottes propres et la planification des achats à long terme. Le calendrier des travaux publics peut également évoluer en fonction des cycles électoraux et budgétaires, ce qui rend plus difficile l'adéquation du déploiement de flotte avec la disponibilité des chantiers. De plus, les composants importés utilisés dans les systèmes grimpants et de tunnel avancés restent exposés aux fluctuations monétaires, augmentant les risques de coût de remplacement pour les prestataires qui s'approvisionnent en partie en devises étrangères.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Systèmes Modulaires Consolident leur Emprise sur les Travaux en Béton au Brésil

Le coffrage modulaire / système représentait 58% du marché brésilien des coffrages en 2025, en faisant le segment leader dans le pays. Ce même segment devrait croître à un CAGR de 5,9% jusqu'en 2031, indiquant qu'il se développe à partir d'une position de leadership plutôt que de rattraper un retard depuis une petite base. Ce schéma reflète le rôle plus important des panneaux réutilisables dans les projets qui exigent répétabilité, cycles plus rapides et qualité plus prévisible dans les programmes de construction multi-unités. Le segment convient également mieux aux entrepreneurs qui souhaitent un séquençage plus rigoureux et une moindre dépendance aux grandes équipes de charpenterie sur site. Cet alignement est devenu plus important à mesure que les promoteurs cherchent à contrôler l'intensité de la main-d'œuvre et à réduire les retards sur les projets actifs.

Le pipeline résidentiel est l'une des principales raisons pour lesquelles les systèmes modulaires continuent de renforcer leur position. Minha Casa, Minha Vida reste une ancre majeure, son budget 2026 ayant atteint 200 milliards BRL (37 milliards USD), et son objectif étant désormais fixé à 3 millions de logements contractés d'ici la fin de l'année. Cette échelle favorise les systèmes de panneaux standard pouvant être réutilisés sur de nombreuses unités et phases similaires. Le coffrage conventionnel reste répandu dans les travaux plus petits et non répétitifs et en dehors des plus grands centres urbains, mais son importance relative s'affaiblit là où la répétition des projets, la rapidité et la coordination ont plus de poids.

Par Configuration : Les Systèmes Grimpants Progressent sur les Travaux en Hauteur et d'Infrastructure

Le coffrage grimpant représentait 28% de la part du marché brésilien des coffrages en 2025 et a affiché la croissance de configuration la plus rapide à un CAGR de 6,10% jusqu'en 2031. Sa montée en puissance est étroitement liée à la concentration des travaux en hauteur et d'infrastructure du Brésil dans les grandes zones métropolitaines. Les projets à São Paulo, Rio de Janeiro et Brasília impliquent souvent des noyaux verticaux, des structures de transport et des sites contraints où une progression ascendante régulière importe plus qu'un faible coût d'installation initial. Dans ces contextes, les systèmes grimpants aident les entrepreneurs à maintenir la discipline de séquençage et à réduire le besoin de repositionnements répétés dépendant des grues. Cela rend la configuration utile non seulement pour les tours, mais aussi pour certains travaux de transport et de génie civil à géométrie exigeante.

La solidité du pipeline de São Paulo explique pourquoi ce segment gagne du terrain. SP nos Trilhos engage 190 milliards BRL (35,1 milliards USD) dans un vaste plan d'expansion ferroviaire qui soutient une demande continue pour les tunnels, les stations et les travaux en béton vertical. Dans le même temps, le coffrage statique reste largement utilisé dans les bâtiments de hauteur moyenne et les dalles, murs et colonnes standard où la complexité du projet est moindre. Le coffrage glissant continue de servir des structures spécialisées telles que les silos, les tours et certaines applications de ponts. Le coffrage tunnel gagne également en pertinence là où les conceptions résidentielles sont répétées à grande échelle, car c'est là que son avantage de productivité devient plus facile à justifier par rapport aux configurations conventionnelles.

Par Modèle Commercial : La Location Renforce son Emprise Structurelle sur l'Économie du Marché

La location détenait 54% de la taille du marché brésilien des coffrages en 2025 et devrait s'étendre à un CAGR de 6,50% jusqu'en 2031, en faisant le segment à la croissance la plus rapide dans l'ensemble de la structure du marché. Ce résultat reflète une préférence claire pour un accès à coût variable plutôt que la propriété d'actifs parmi les entrepreneurs disposant de pipelines de projets actifs mais irréguliers. La location est particulièrement attractive lorsque les entreprises opèrent sur plusieurs chantiers et ont besoin de flexibilité en termes de calendrier, de transport et de configuration. Elle permet également aux entrepreneurs d'accéder au support technique, à la maintenance et à la gestion de flotte sans en supporter la totalité de la charge en interne. Cette combinaison a transformé la location d'un choix temporaire en un modèle opérationnel central pour une grande partie du marché.

Le profil financier des opérateurs leaders soutient ce point de vue. La division Formas & Escoramentos de Mills a déclaré 80 millions BRL (14,8 millions USD) de chiffre d'affaires net et une marge d'Excédent Brut d'Exploitation (EBITDA) de 65% au premier trimestre 2026, tandis que le volume atteignait 50 100 tonnes. L'entreprise a également indiqué que les contrats à long terme représentaient 55% des revenus locatifs en 2025, indiquant un engagement client plus profond et une allocation de flotte plus planifiée. Les ventes conservent une place parmi les grands entrepreneurs qui peuvent réutiliser les systèmes sur de longs programmes d'infrastructure et justifier l'économie de la propriété. Néanmoins, la direction générale du marché brésilien des coffrages continue de favoriser la location car la planification des projets, les services de support et la discipline en capital comptent davantage pour une part croissante des acheteurs.

Par Secteur : L'Infrastructure Mène par l'Échelle, le Résidentiel Gagne en Dynamisme grâce aux Programmes de Logement

L'infrastructure représentait 38% du marché brésilien des coffrages en 2025 et devrait croître à un CAGR de 5,8% jusqu'en 2031. Ce segment est en tête car le pipeline de travaux actuel du Brésil comprend des structures civiles de transport, d'assainissement, d'énergie et industrielles qui nécessitent de grands volumes de béton et des durées de projet plus longues. L'ampleur des travaux publics planifiés et actifs crée un schéma de demande d'infrastructure à la fois large et techniquement exigeant. Les besoins en coffrage dans ce segment s'étendent souvent au-delà des systèmes de murs et de dalles de base vers des applications de ponts, viaducs, tunnels et génie civil lourd. Cela augmente la valeur des systèmes techniques et du support spécialisé sur les grands chantiers.

Des exemples de projets officiels et liés à des entreprises renforcent cette position. L'investissement en infrastructure atteint 300 milliards BRL (56 milliards USD) en 2026, selon l'Association Brésilienne des Infrastructures et des Industries de Base, tandis que São Paulo seul a cartographié 190 milliards BRL (35,2 milliards USD) en projets ferroviaires et 62,4 milliards BRL (11,5 milliards USD) en appels d'offres d'infrastructure pour le second semestre 2025. La construction résidentielle gagne également en dynamisme car Minha Casa, Minha Vida reste le principal moteur de logement en volume du pays. Le programme représentait 85% de tous les nouveaux lancements résidentiels au niveau national, selon le Ministère des Villes, offrant aux fournisseurs de coffrages un pipeline de projets important et récurrent au-delà de la construction civile lourde. L'activité commerciale reste plus sélective, tandis que les travaux industriels et logistiques apportent un soutien là où la construction d'entrepôts, d'usines et d'énergie est active.

Par Matériau : L'Acier Ancre les Volumes Actuels, l'Aluminium Redéfinit l'Équation des Coûts

L'acier a dominé la segmentation par matériau avec une part de 34% en 2025, reflétant sa force continue dans les applications d'infrastructure et industrielles. Le matériau reste préféré dans les chantiers qui exigent des performances élevées en termes de capacité de charge, de durabilité lors d'utilisations lourdes répétées et de compatibilité avec des coulages exigeants. Les piles de ponts, les viaducs et autres structures de génie civil lourd s'alignent toujours bien avec les systèmes en acier car ils mettent davantage l'accent sur la résistance et la durabilité que sur la légèreté de manutention. Cela confère à l'acier un rôle stable dans le mix de marché actuel, surtout tant que l'infrastructure reste le plus grand segment d'utilisation finale. Son leadership vient donc de la concentration des travaux plutôt que d'une supériorité universelle sur tous les types de projets.

L'aluminium, cependant, est le matériau à la croissance la plus rapide, avec un CAGR de 6,05% jusqu'en 2031, reflétant des priorités différentes. Les projets résidentiels répétitifs valorisent des systèmes plus légers pouvant être déplacés plus rapidement, manipulés avec des équipes plus réduites et réutilisés de nombreuses fois sur des configurations standardisées. C'est pourquoi l'aluminium devient plus convaincant à mesure que les pénuries de main-d'œuvre persistent et que les grands volumes de logements restent actifs. Le marché brésilien des coffrages voit donc une séparation plus nette entre la demande de génie civil lourd menée par l'acier et la demande de productivité menée par l'aluminium dans les travaux de bâtiment à cycles rapides. Le bois, le contreplaqué et d'autres matériaux servent encore les projets plus petits ou moins répétitifs, mais leur espace concurrentiel se rétrécit là où l'échelle, la rapidité et la réutilisation façonnent de plus en plus les décisions des entrepreneurs.

Analyse Géographique

São Paulo a capturé 31% du marché brésilien des coffrages en 2025 et est en bonne voie pour croître à un CAGR de 6,80% jusqu'en 2031, la maintenant bien en avance sur tous les autres marchés urbains du pays. Cette avance est ancrée dans la concentration de la ville en matière de transport, de logement et de construction à usage mixte, qui génère une demande soutenue dans plusieurs configurations de coffrage. SP nos Trilhos seul engage 190 milliards BRL (35,1 milliards USD) pour plus de 40 projets et plus de 1 000 kilomètres d'expansion ferroviaire, créant ainsi une demande de longue durée pour les tunnels, les stations, les viaducs et les travaux en béton vertical. L'État a également cartographié 62,4 milliards BRL (11,5 milliards USD) en appels d'offres d'infrastructure pour le second semestre 2025, renforçant la visibilité sur le déploiement de flotte à court terme.

São Paulo bénéficie également d'une base dense d'entrepreneurs et d'opérateurs de location, ce qui confère à la ville un avantage de mobilisation clair par rapport aux autres régions. Rio de Janeiro est le deuxième grand pôle de demande car il combine mobilité urbaine, assainissement, infrastructure portuaire et développement urbain dense. Brasília suit un schéma différent, avec une demande stable liée aux bâtiments publics, aux marchés publics fédéraux et aux projets de logement liés aux programmes nationaux. Ces deux villes tendent à favoriser les systèmes techniques car l'exécution des projets exige souvent une plus grande discipline de planification et répond à des contraintes de site plus importantes que dans les marchés urbains plus petits. Salvador et le Nord-Est plus large sont davantage façonnés par les allocations de logements et d'infrastructure sociale, notamment là où Minha Casa Minha Vida reste le principal moteur résidentiel.

Le segment du reste du Brésil représente la majorité du volume géographique en dehors des cinq regroupements de villes nommés. Il comprend Belo Horizonte, Recife, Fortaleza, Curitiba, Manaus, Porto Alegre et les pôles industriels intérieurs. La demande dans ces localités est plus inégale, mais elle peut augmenter fortement lorsque de grandes usines, des installations logistiques ou des travaux publics entrent en phase de construction active. Un exemple clair est le Projeto Sucuriu d'Arauco à Mato Grosso do Sul, évalué à 25 milliards BRL (4,6 milliards USD), qui avait dépassé 70% d'achèvement des travaux civils en avril 2026 et maintenait encore une activité de construction intensive[3]Arauco, Valmet et Crane Brasil, "Projetada para ser maior planta de celulose do mundo, fábrica da Arauco acelera obras," Valor Econômico, valor.globo.com. Pour beaucoup de ces marchés secondaires et intérieurs, la location reste la voie d'accès la plus pratique aux systèmes techniques car le calendrier des projets est moins continu qu'à São Paulo.

Paysage Concurrentiel

Le marché brésilien des coffrages est modérément fragmenté, avec des fournisseurs de systèmes internationaux, des sociétés de location nationales et des fournisseurs régionaux en concurrence sur différents segments de projets. Mills est le principal acteur national dans le segment de la location, tandis que PERI Brasil, Doka do Brasil, ULMA Brasil et Alsina Formwork Brazil maintiennent des positions solides grâce à leur expertise technique, leurs larges portefeuilles de systèmes et leur support technique. En conséquence, la concurrence est portée par une combinaison de disponibilité de flotte de location, de capacité d'exécution de projets et de services d'ingénierie plutôt que par la seule fourniture de produits.

La différenciation concurrentielle est de plus en plus centrée sur les solutions numériques, les services intégrés et l'ingénierie spécifique aux projets. PERI Brasil continue de renforcer sa position grâce à la planification de projets assistée par Building Information Modeling (BIM), tandis qu'ULMA se concentre sur des solutions axées sur la productivité pour les projets de construction industrielle et civile complexes. Mills a également renforcé son modèle axé sur les services grâce à des contrats de location à long terme et de solides performances opérationnelles, reflétant la demande croissante des clients pour des solutions de coffrage intégrées plutôt que des équipements autonomes.

Les fournisseurs régionaux restent compétitifs, notamment sur les projets où les relations locales, la mobilisation rapide et la tarification sont des facteurs de décision clés. Dans le même temps, de nouveaux entrants tels que Lianggong intensifient la concurrence en introduisant des systèmes techniques rentables pour la construction résidentielle répétitive et les bâtiments de hauteur moyenne. Par conséquent, le marché brésilien des coffrages devrait rester modérément fragmenté, les fournisseurs se concurrençant par la capacité technique, la qualité de service, la solidité de la flotte et l'exécution régionale plutôt que par la domination globale du marché.

Leaders de l'Industrie Brésilienne des Coffrages

PERI Brasil Formas e Escoramentos Ltda.

Doka do Brasil

ULMA Brasil Formas e Escoramentos Ltda.

Mills Estruturas e Serviços de Engenharia S.A.

Pashal Locadora de Equipamentos Ltda.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Avril 2026 : Le Projeto Sucuriu d'Arauco, une méga-usine de cellulose de 25 milliards BRL (4,6 milliards USD) à Inocência, Mato Grosso do Sul, a dépassé 70% d'achèvement des travaux civils, le site mobilisant plus de 11 000 travailleurs et devant atteindre 14 000 au pic de construction en 2026. La phase d'assemblage électromécanique du projet, qui a débuté en avril 2026, soutient la demande de coffrage industriel tout au long de l'année.

- Mars 2026 : Le gouvernement fédéral brésilien a annoncé une injection supplémentaire de 3,7 milliards USD dans le programme Minha Casa Minha Vida, portant le budget logement 2026 à un record de 37 milliards USD et élargissant l'objectif du programme à 3 millions de logements contractés d'ici la fin de l'année, générant une demande nationale soutenue pour les systèmes de coffrage résidentiel.

- Août 2025 : Yancheng Lianggong Formwork Co., Ltd. est entrée sur le marché brésilien lors du Concrete Show South America à São Paulo, présentant un coffrage à cadre en aluminium léger conçu pour la construction résidentielle répétitive de hauteur moyenne et la construction modulaire.

Périmètre du Rapport sur le Marché Brésilien des Coffrages

Le Marché Brésilien des Coffrages est Segmenté par Type (Coffrage Conventionnel / Traditionnel et Coffrage Modulaire / Système), Configuration (Statique, Grimpant, Glissant et Tunnel), Modèle Commercial (Vente et Location), Secteur (Résidentiel, Commercial, Industriel & Logistique et Infrastructure), Matériau (Bois / Contreplaqué, et Plus), et Ville (São Paulo, Rio de Janeiro, Brasilia, et Plus). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Conventionnel / Traditionnel |

| Modulaire / Système |

| Statique |

| Grimpant |

| Glissant |

| Tunnel |

| Vente |

| Location |

| Résidentiel |

| Commercial |

| Industriel & Logistique |

| Infrastructure |

| Bois / Contreplaqué |

| Acier |

| Aluminium |

| Plastique / Fibre de Verre |

| Autres |

| São Paulo |

| Rio de Janeiro |

| Brasilia |

| Salvador |

| Reste du Brésil |

| Par Type | Conventionnel / Traditionnel |

| Modulaire / Système | |

| Par Configuration | Statique |

| Grimpant | |

| Glissant | |

| Tunnel | |

| Par Modèle Commercial | Vente |

| Location | |

| Par Secteur | Résidentiel |

| Commercial | |

| Industriel & Logistique | |

| Infrastructure | |

| Par Matériau | Bois / Contreplaqué |

| Acier | |

| Aluminium | |

| Plastique / Fibre de Verre | |

| Autres | |

| Par Ville | São Paulo |

| Rio de Janeiro | |

| Brasilia | |

| Salvador | |

| Reste du Brésil |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché brésilien des coffrages en 2026 ?

La taille du marché brésilien des coffrages s'élève à 0,22 milliard USD en 2026 et devrait atteindre 0,29 milliard USD d'ici 2031 à un CAGR de 5,68%.

Quel modèle commercial domine la demande de coffrages au Brésil ?

La location est en tête avec 54% de part de marché en 2025 et est également le modèle commercial à la croissance la plus rapide à un CAGR de 6,50% jusqu'en 2031.

Pourquoi le coffrage modulaire gagne-t-il du terrain au Brésil ?

Le coffrage modulaire / système détenait 58% de part de marché en 2025 car la construction résidentielle répétitive et les grands travaux civils nécessitent des cycles plus rapides, une réutilisation et une moindre intensité de main-d'œuvre.

Quel secteur d'utilisation finale génère le plus de demande pour les systèmes de coffrage au Brésil ?

L'infrastructure est en tête avec 38% de part de marché en 2025, soutenue par les transports, l'assainissement et les travaux civils industriels à travers le pipeline national.

Dernière mise à jour de la page le: